阿裏入股,網約車公司盛威時代赴港上市

港股迎來一家網約車公司衝刺上市。

11月13日,盛威時代科技股份有限公司(簡稱“盛威時代”)向港交所遞交了招股書,保薦機構是中信建投國際。

這家公司背靠阿裏巴巴集團旗下的阿裏旅行,以網約車服務爲主要收入來源;過去幾年內,盡管行業經歷了波動,但是公司營收逆勢增長,不過淨利潤卻持續虧損。

接下來讓我們一起透過招股書來看看公司的詳細情況。

01

用友網絡前副總裁創業,阿裏一路扶持

盛威時代於2012年9月28日成立,創始人是姜生喜,他於1998年7月獲得中國北方交通大學(現稱北京交通大學)會計學學士學位。後分別於2007年11月及2021年9月獲得香港科技大學及中國長江商學院的EMBA學位。

姜生喜在軟件行業有逾20年的經驗,2001年2月至2013年3月的12年間,他任職於用友網絡科技股份有限公司(股票代碼:600588.SH),最後職位爲副總裁。

在2016年7月的A輪增資中,公司引入了阿裏旅行,此後阿裏旅行一路增資,成爲盛威時代的第一大股東;此外公司還吸引了寧波軟銀、貴陽軟銀、上海明赫,弘鑫天時、廣州淡水泉等知名投資機構參投。

根據2024年11月最後一輪股權轉讓的對價計算,盛威時代在一級市場的估值爲22.16億元。

截至遞表,阿裏旅行直接持股27.01%,爲第一大股東;姜生喜緊隨其後持股20.67%;軟銀實體合計直接及間接控制10.72%股權。

不過,公司的控股股東並非阿裏旅行。據招股書,姜生喜與王嘉偉先生、成都盈創、盈創世紀、余浪先生、海岱柱石、陳樹林先生、時代衆成及時代信成,於該公司股東大會上,共同有權控制行使約42.20%投票權,構成該公司一組控股股東。

02

網約車服務貢獻8成以上營收

盛威時代是一家城際及城內道路客運信息服務提供商,主要提供城際道路客運服務及城市內網約車服務,業務覆蓋全國30多個省、自治區及直轄市。其運營的平台包括“出行365”,以及信息系統“雲站務”、“客運達”。

公司的業務包括以下幾大板塊:

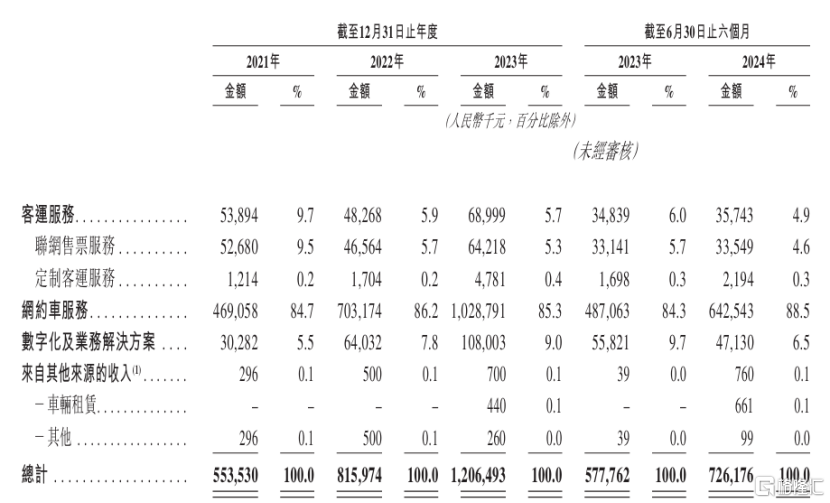

1、客運服務:2023年佔公司營收的比重爲5.7%。根據弗若斯特沙利文的資料,公司於2023年成爲中國按售票量計最大的城際道路客運信息服務提供商;可以細分爲聯網售票服務和定制客運服務。

2、網約車服務:2023年佔公司營收的比重爲85.3%。截至2024年6月30日,按《網絡預約出租汽車經營許可證》數量計算,公司是中國第二大的網約車平台。截至最後實際可行日期,公司已經獲得191張《網絡預約出租汽車經營許可證》,而注冊司機數量累計達至約150萬名。

3、數字化及業務解決方案:2023年佔公司營收的比重爲9%。公司的數字化及業務解決方案主要包括(i)軟件的开發、交付及維護;(ii)硬件的採購、實施及維護;及(iii)爲客戶提供該等軟件硬件組件的系統集成。

公司各項業務佔比,來源:招股書

公司各項業務佔比,來源:招股書

網約車服務是公司收入的主要來源。

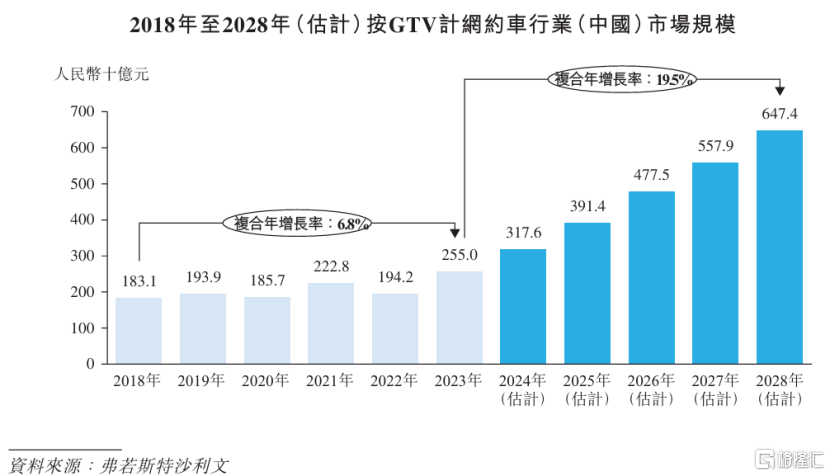

從行業來看,自2018年起,中國網約車市場由1831億元增長至2019年的1939億元。2020年至2022年,由於COVID-19的影響、全國疫情再起及出行限制均導致中國網約車行業的衰退。

2023年,隨着疫情控管全面放开以及國家及地方政府出台的政策,可預見政策整體鼓勵網約車行業發展,同時通過持續更新慣例及標准確保行業的未來發展。市場將按19.5%的復合年增長率增長,並預期將於2028年達致人民幣6474億元。

網約車市場規模,來源:招股書

網約車市場規模,來源:招股書

03

增收不增利,三年半虧損超18億

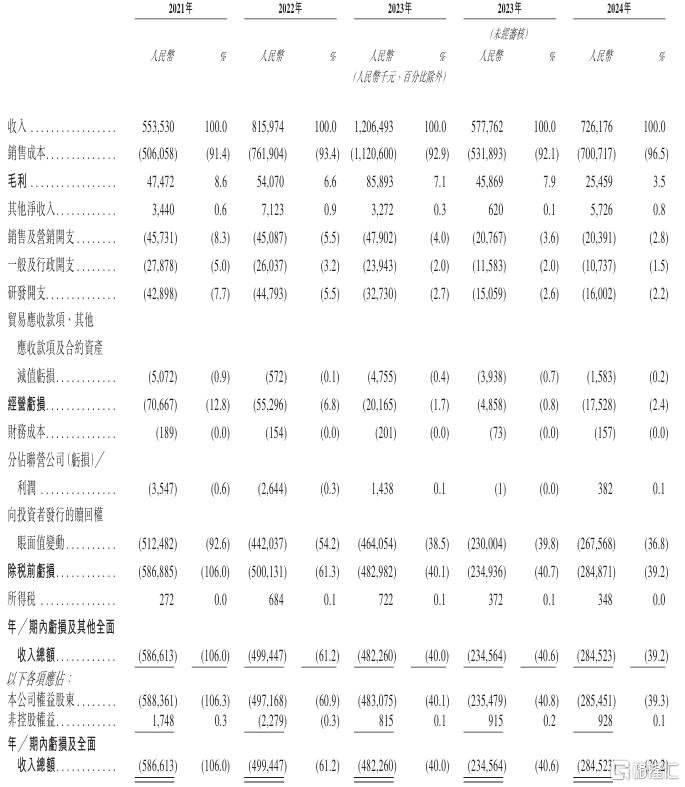

與網約車行業總規模的波動相比,報告期內盛威時代的營收一直保持較高的增速。

2021年、2022年、2023年、2024年1-6月(報告期),公司的收入分別爲5.5億元、8.16億元、12.1億元、7.26億元,2021年至2023年的復合年增長率爲47.6%。

不過,公司的淨利潤卻持續虧損。報告期內虧損分別爲5.87億元、4.99億元、4.82億元、2.85億元,3年半累計虧損18.5億元。

扣除向投資者發行的贖回權账面值變動及以權益結算以股份爲基礎的付款等項目的影響後,經調整虧損淨額(非國際財務報告准則計量)分別爲5560萬元、5050萬元、1780萬元、1670萬元。

公司關鍵財務指標,來源:招股書

公司關鍵財務指標,來源:招股書

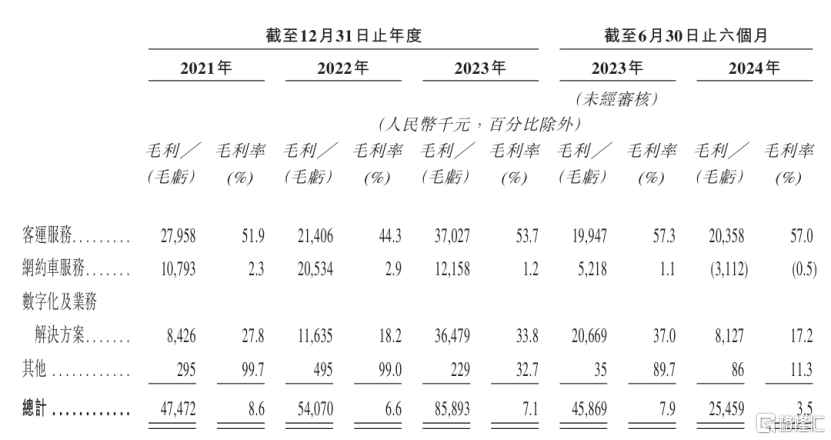

報告期內,盛威時代的綜合毛利率分別爲8.6%、6.6%、7.1%、3.5%,存在波動。

其中,客運服務業務的毛利率相對較高,2024年1-6月的毛利率爲57.0%,原因是收入按淨額基准確認。

而佔公司收入大頭的網約車服務業務的毛利率相對較低,由2021年的2.3%降至2024年1-6月的-0.5%。主要是由於公司建立了一套具競爭力的定價機制,並向司機提供激勵以在網約車市場競爭。

由此也不難理解,公司銷售成本的最大組成部分爲司機服務費。2024年1-6月,公司支付予司機的服務費總額(包括適用的司機獎勵)爲5.67億元,佔銷售成本的81%。

公司分業務毛利率情況,來源:招股書

公司分業務毛利率情況,來源:招股書

在微薄的毛利率下,銷售及營銷、研發开支又構成了盛威時代最大的兩項开支。2024年1-6月,銷售及營銷开支佔比爲2.8%,研發开支佔比爲2.2%。

值得注意的是,盛威時代的網約車服務業務依賴與有限數量的聚合平台的合作,特別是與阿裏旗下高德的合作。

報告期內,公司通過高德產生的GTV分別佔網約車服務業務總GTV的95.3%、92.9%、89.5%及93.4%。2019年盛威時代开始透過高德爲用戶提供聚合網約車服務,乘客可通過高德等主要聚合平台及公司的自營平台365約車使用公司的網約車服務。

標題:阿裏入股,網約車公司盛威時代赴港上市

地址:https://www.iknowplus.com/post/170612.html