股價跌超9%!仁信新材登陸創業板破發,聚焦苯乙烯高分子新材料

7月3日,惠州仁信新材料股份有限公司(以下簡稱“仁信新材”)登陸創業板,保薦人爲萬和證券。本次發行價格26.68元,發行市盈率爲44.08倍,截至發稿時間,最新總市值約35億元。

仁信新材主要從事聚苯乙烯高分子新材料的研發、生產和銷售。報告期內,公司產品主要爲通用級聚苯乙烯(GPPS,俗稱“透苯”)和高抗衝聚苯乙烯產品(HIPS,俗稱“改苯”)。截至報告期期末,公司總共擁有年產30萬噸聚苯乙烯高分子新材料的設計生產能力,是華南地區最大的PS生產企業,也是全國排名第四的PS生產企業。

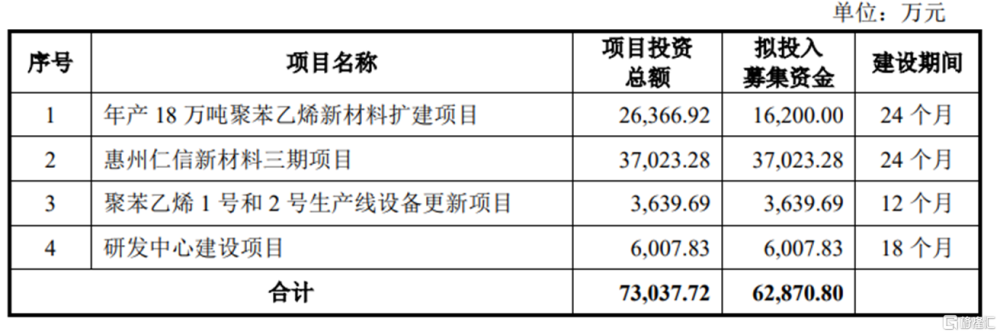

本次IPO擬募集的資金主要用於年產18萬噸聚苯乙烯新材料擴建項目、惠州仁信新材料三期項目、聚苯乙烯1號和2號生產线設備更新項目等。

募資使用情況,圖片來源:招股書

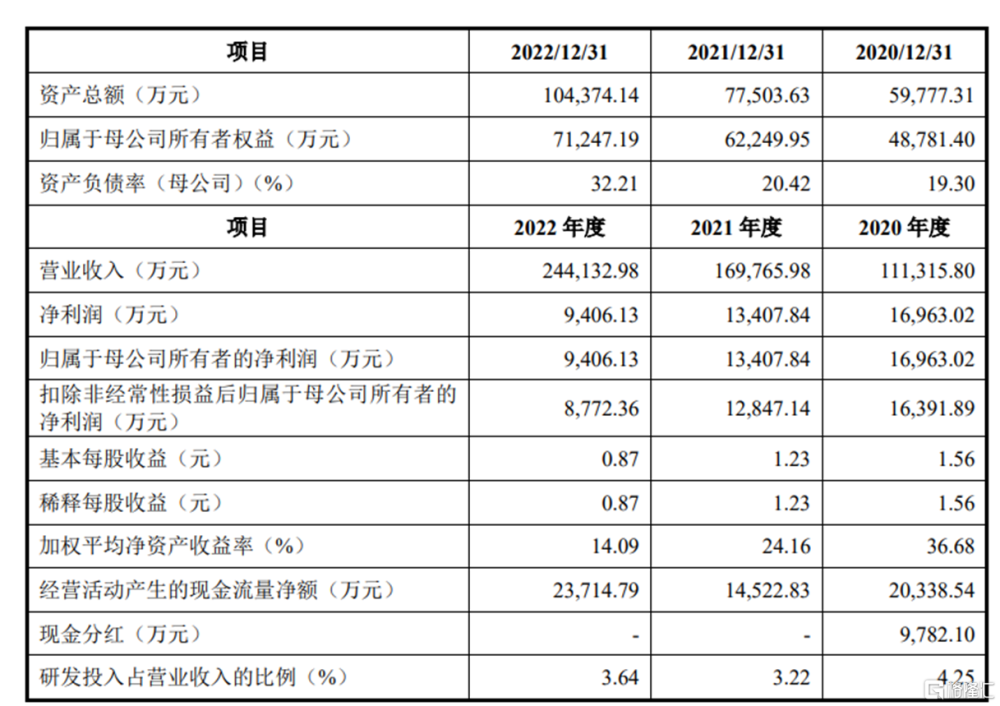

報告期內,仁信新材實現營收分別爲11.13億元、16.98億元、24.41億元,淨利潤分別爲1.70億元、1.34億元、9406.13萬元,業績出現下滑。

基本面情況,圖片來源:招股書

報告期內,公司的綜合毛利率分別爲19.90%、10.44%、5.25%,由於國內外主要經濟體的宏觀經濟運行態勢因外部特定因素影響而存在較大差別,公司在2020年度及 2022年度所面臨的外部環境有較大變化,特別是下遊終端需求形成較大反差,導致報告期內公司主營業務毛利率波動較大,主營業務毛利率變動是公司綜合毛利率和淨利潤率持續波動的核心原因。

2020年度,受海外市場需求旺盛、國際原油價格低位運行、上遊苯乙烯擴產等因素的影響,公司主營業務毛利率快速提升到最近五年內的最高水平,2022年度,又因國際地緣政治衝突、國際能源危機及外部特定事件等多項突發性不利因素同時疊加,公司主營業務毛利率又回落至較低水平。

報告期內,仁信新材向主要原材料供應商中海殼牌的苯乙烯採購佔全部苯乙烯採購的比例持續超過50%。中海殼牌是國內生產規模較大、生產技術水平較高、裝置穩定性較好的苯乙烯供應企業,雙方籤署長約採購協議後,由中海殼牌通過園區管道輸送至公司,公司根據生產計劃需求確定各月內的苯乙烯採購頻率和單次採購規模,並於下月與中海殼牌完成結算。

經發行人初步測算,受行業共性因素影響,2023年1-6月,公司預計營業收入爲 9億元至12億元,較上年同期下滑24.17%至增長1.11%;預計 2023 年上半年扣除非經常性損益後歸屬於母公司所有者的淨利潤規模爲2100萬元至2800萬元,較上年同期下滑49.69%至32.92%。

標題:股價跌超9%!仁信新材登陸創業板破發,聚焦苯乙烯高分子新材料

地址:https://www.iknowplus.com/post/9965.html