信心,比黃金還要珍貴

清明過後,天氣漸暖。我們都知道,在某些行業和企業,此刻寒氣仍然揮之不去,但一年中最有希望的季節,總算到來了。

希望,是看得見摸得着的美好的未來,正因如此它才值得等待。本周,網易宣布把暴雪遊戲重新帶回中國大陸,老魔獸玩家們紅着眼圈奔走相告——苦等500多天,終於又有盼頭了。

斷更一年半的上海網之易發布了一條推文,標題叫“努力治愈,再超量恢復”,被許多沉寂已久的微信群爭相轉載。

“超量恢復”,亦稱“超量補償”,屬於運動訓練學的專業術語,意思是人體機能在負荷運動之後受損,經過一段時間的休息逐漸恢復,甚至會超過原有狀態。

新冠三年,萬物凋敝。疫情結束一年多來,大家都想盡了辦法努力治愈。然而千行百業,仍在等待着超量恢復。

01

“網易暴雪復婚”上了熱搜,網友們調侃:網易連暴雪都能原諒,那我跟她是不是還有機會?

不明就裏的圍觀群衆之所以驚詫,大概是因爲雙方“分手”時並不體面:網易園區象徵着兩家友好合作關系的魔獸雕塑“血吼”被直播拆除,食堂上架的暴雪綠茶13元一杯,簡直是在痛訴——你我合作14年,每年的情分連一塊錢都不值!

鬧分手撂下的台詞有多狠,重新籤合同時臉上的笑容就有多純。血吼即將重鑄,這場大戲裏不止永劫無間在扮演“小醜”,廣大暴雪玩家也成了他們play中的一環。孩子們,我回來了。現在這個世界又需要守望先鋒了,你們來不來?

說歸說,笑歸笑,但在推動暴雪遊戲重返國服的談判中,網易實則是掌握主動權的一方,暴雪,或者說微軟必須把姿態放得更低。這還要談到雙飛合作破裂的罪魁禍首,動視暴雪的原首席執行官Bobby·Kotick。

Kotick並非遊戲制作人出身,是個純粹的華爾街資本家。在和網易的續約談判中,他要求將暴雪國服收入55%的分成比例進一步提高,並向網易提前索要未來兩年的合作收益,這無異於勒索。Kotick之所以獅子大开口,無非是想在動視暴雪被微軟收購前再賺一筆。

去年12月,價值690億美元的遊戲界史上最大收購案完成後,Kotick正式卸任動視暴雪CEO。對網易而言,和暴雪之間最大的障礙解除了。在跨國合作方面,微軟顯然是個更專業、更理性,也更可靠的合作對象,玩家們大概不必擔心再次失去家園。

本次重啓國服,雖然雙方均未披露相關細節,但網易CEO丁磊表示,“我們很高興能夠在信任和相互尊重的基礎上开啓下一個篇章”。既然感受到了尊重,想必是敲定的續約協議令他十分滿意,至少不可能是Kotick式的巧取豪奪。

但,微軟與網易如此有效率地推動暴雪遊戲重返大陸,是國服的蛋糕實在太大,令雙方實在迫不及待嗎?恐怕未必。

根據動視暴雪財報,2021年,暴雪遊戲在中國大陸的收入對其營收的貢獻只有3%。當年度,動視暴雪的營業總收入爲88.03億美元,意味着中國玩家只貢獻了其中的2.64億美元。而據網易年報披露,同年,該公司網絡遊戲業務的收入超過了985億美元。

如此,在22年國服續約談判破裂後,Kotick之有恃無恐,網易態度之決絕都有了原因。無論對微軟還是網易而言,暴雪國服的這部分收入都只是蒼蠅腿上的肉,連錦上添花都算不上。

換句話說,以中美兩大互聯網巨頭的眼光和野心,丁磊和微軟遊戲CEO斯賓塞在談判桌上聊到的主要內容,大概率不只是現有的幾款暴雪遊戲。

02

2022年至今,無論海內外,遊戲行業的日子都不好過。最直觀的感受,是各大廠商裁員的新聞越來越多,數字越來越大。

Video Games Layoffs網站一直在追蹤遊戲業界的裁員情況,該網站數據顯示,2022年,遊戲行業約有8500名從業者失去工作;2023年,這一數字提高至10500人;而2024年僅在第一季度,已經確認的裁員數量就達到了8800人左右。

今年1月份,微軟宣布將在遊戲部門裁去1900人。斯賓塞回應稱,這一決定源於整個遊戲行業缺乏增長,這迫使上市遊戲公司削減成本。

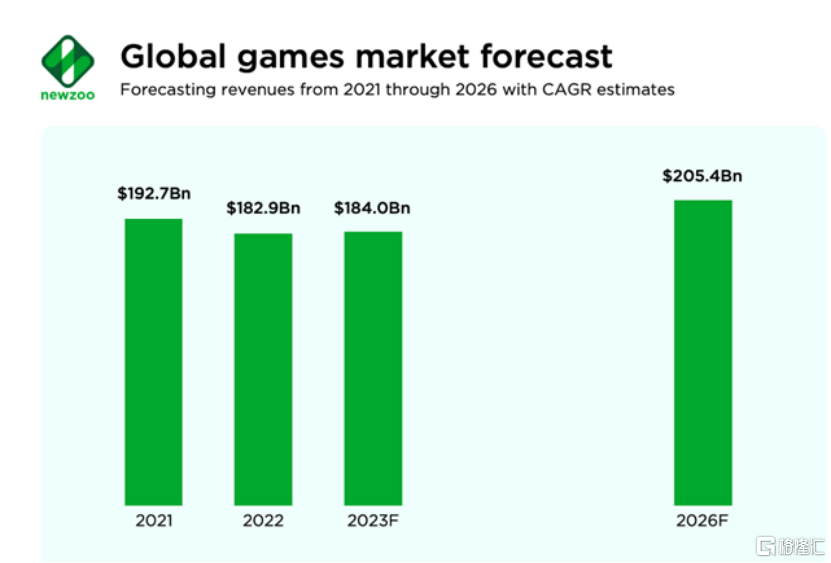

斯賓塞的觀點有數據支撐,Newzoo發布的《全球遊戲市場報告》顯示,2023年,全球遊戲市場收入同比微增0.6%,達到1840億美元,仍未觸及2021年居家期間創下的1972億元高峰。

Newzoo預計,2026年的全球遊戲收入將達到2054億美元,2021—2026年的年復合增長率爲1.3%。不足2%的增長,顯然跑不贏主流國家和地區的通脹。今年以來,關於遊戲行業的未來,外媒一片哀嚎,《金融時報》甚至對其宣判死刑。

全球遊戲市場預測 來源:Newzoo

微軟顯然不想坐以待斃。2000年之後,微軟在全球开啓“大收購”時代,僅在Mojang、ZeniMax、動視暴雪三筆收購上便豪擲僅800億美元。如今的微軟,已是擁有超過30家遊戲工作室的全球第三大遊戲廠商。

木秀於林,風必摧之,遊戲界風高浪急,網易,或許是微軟能抓住的一根救命稻草。

2023年,全球遊戲市場1840億美元的收入中,移動端遊戲的收入佔比爲49%,接近一半。手遊的吸金能力不必多說,但從主機與PC端發家的微軟、暴雪等巨頭尾大不掉,偏偏對此反應奇慢。而手遊領域正是國內廠商的舒適區,網易更是其中是執牛耳者。

截至2022年,網易已發布超過100款手遊,其中《第五人格》海外爆火,《夢幻西遊手遊》常年位居全球手遊年收入榜前十。2022年6月,暴雪和網易合作开發的《暗黑破壞神:不朽》上市,到11月動視暴雪發布三季度財報,僅5個月就爲其創造了超3億美元的收入。

借助暴雪這層關系,網易無疑是微軟在手遊行業能找到的最強大的盟友,雙方的再次合作自然順理成章。有了《不朽》的成功經驗,相信微軟不會放過把包括暴雪在內的其他IP帶進移動端的機遇。此外,雙方還達成協議,嘗試將新的網易遊戲帶到Xbox平台及其他平台。

膾炙人口的IP加上功力深厚的盟友,橫跨中美兩個全球最大移動遊戲市場,微軟未來的手遊帝國已經初露崢嶸。

如此,說一句微軟更需要網易,當然並不過分。那么網易是否也同樣需要微軟?似乎並不見得。

03

單就遊戲市場來看,縱觀全球,大洋此岸風景顯然更好,和許多經濟數據一樣,中國的遊戲產業也在去年走出了獨立行情。

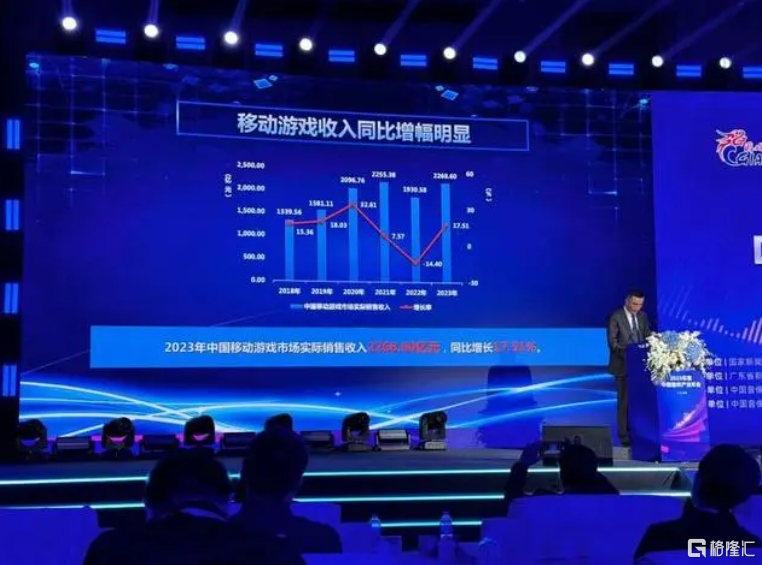

中國音像與數字出版協會發布的《2023年中國遊戲產業報告》顯示,2023年,國內遊戲市場實際銷售收入達到3029.64億元,同比增長13.95%,首次突破3000億關口,預計2024年遊戲市場有望進一步回升;用戶規模達6.68億人,同比增長0.61%,創下歷史新高。

從數據來看,2023年是國內遊戲行業回暖的一年,甚至超過2021年創下的歷史收入高點,並且對未來的預期相當樂觀。但國內的遊戲從業者們似乎有不同的看法,去年以來,他們的日子並不好過。

去年年底,字節確認旗下朝夕光年遊戲業務進行大規模收縮;米哈遊、莉莉絲先後終止了幾個備受關注的重點項目;庫洛遊戲、疊紙、心源互動等知名遊戲廠商的裁員數量也都波及上百人。

裁員並不是一項大問題,問題是能否保持流動性。遊戲廠商大多採用項目制管理,項目的啓動、完成、擴容與中止之間難免伴隨着員工的擴招與縮減,遊戲從業者對此應當感同身受。

幾年前的黃金時期,遊戲從業人員供不應求,應屆生遭遇哄搶,業界大佬在騰訊、網易、字節、阿裏一衆大廠間走馬觀花的例子屢見不鮮。來去之間,薪酬自然也隨之水漲船高。但今年的金三銀四已快要過去,不知各位的體感如何。

股民的感受或許更加深刻。2023年全年,申萬二級遊戲行業指數的漲幅是31.84%,在所有124個二級行業中排名第三;而截至去年12月21日,這一數字是49.92%,排名第一。

12月22日那天發生了什么,也許有人還記得。那一天,遊戲指數跌了超過11個點,是整個遊戲界的黑色星期五。

20年以來,從居家紅利、元宇宙、MR到AIGC,遊戲作爲最有想象力的落地場景,始終在各種爆火的概念中一馬當先。國內的遊戲產業由此成爲一塊熱土,無論一二級市場,向來不缺流動性。

遊戲市場從不虧待它的信徒。2014年人民網曾報道,遊戲業投資狀況非常健康,當年的投資回報率高達11倍。而那時,《王者榮耀》甚至尚未問世,最賺錢的手遊行業即將進入它的黃金時代。

回首過往,不勝唏噓。玩遊戲是人類的天性,而中國擁有全球最多的遊戲玩家。但在2024年,遊戲業的領頭雁們仿佛驚弓之鳥,爭相把頭埋在羽翼之下。這次的遊戲界盛事,對微軟而言是一次進攻;對網易,或許更是一步防守之棋。

無論如何,暴雪旗下這幾個老IP仍然歷久彌新,每年還是能穩定貢獻十幾億營收。在可預見的未來,它們在移動端的表現值得期待。

這個年代,能夠安穩賺錢已經是不可思議的小確幸。

04

信心比黃金更珍貴,是一句老生常談的俗話。但在當下,信心似乎竟成了一樣稀缺品。我們不禁要問,信心,到底從何而來?

暴雪顯然不夠有信心。幾大IP中,《魔獸》系列問世已經30年,最年輕的《守望先鋒》也已是8年前的作品。野心勃勃的《泰坦》和《奧德賽》兩個新項目投資均高達數億美元,前後开發超過13年,均以失敗告終。

曾經的業界新貴大多已步入輸不起的中年時代,沒完沒了地出續作。相比之下,國內廠商反倒敢打敢拼,米哈遊投資1億美元耗時3年制作《原神》,備受期待的《黑神話·悟空》第一支招人視頻發布至今也已過去6年了。

巧合的是,這兩個項目的啓動時間都在2017—2018年左右。那時的從業者爲何信心十足?

可以確定的是,中國人依然喜歡玩遊戲,正如資本天生逐利。人體自身的免疫力勝過一切靈丹妙藥,這是“超量恢復”的根本原理。

當前階段,網易和暴雪的復合,無疑是一次雪中送炭。有朋自遠方來,不亦樂乎。合作永遠是更好的選項。前幾日,大洋彼岸有朋友前來拜訪,期間提出“產能過剩”問題。中方回應稱,“將經貿問題泛政治化、泛安全化,違背經濟規律,不利於世界經濟穩定發展。”

一句話,讓市場回歸市場。聽起來,這是一件多么治愈的事啊。

標題:信心,比黃金還要珍貴

地址:https://www.iknowplus.com/post/98585.html