金價爲何創新高?

事件

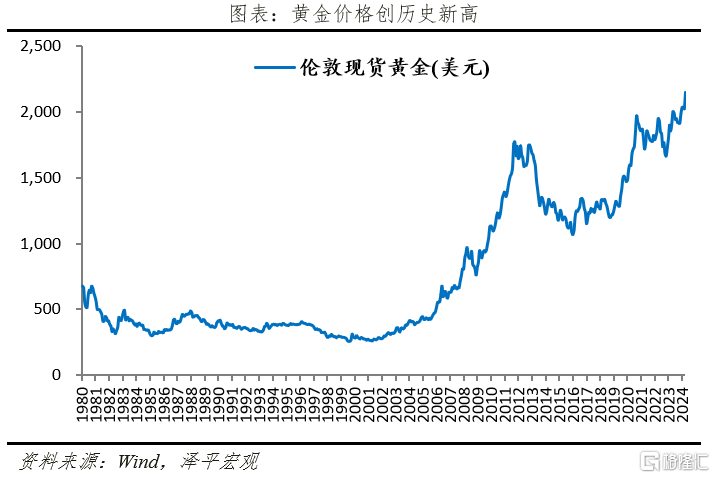

3月21日,現貨黃金一度漲至2222.65美元/盎司,再創歷史新高。

摘要

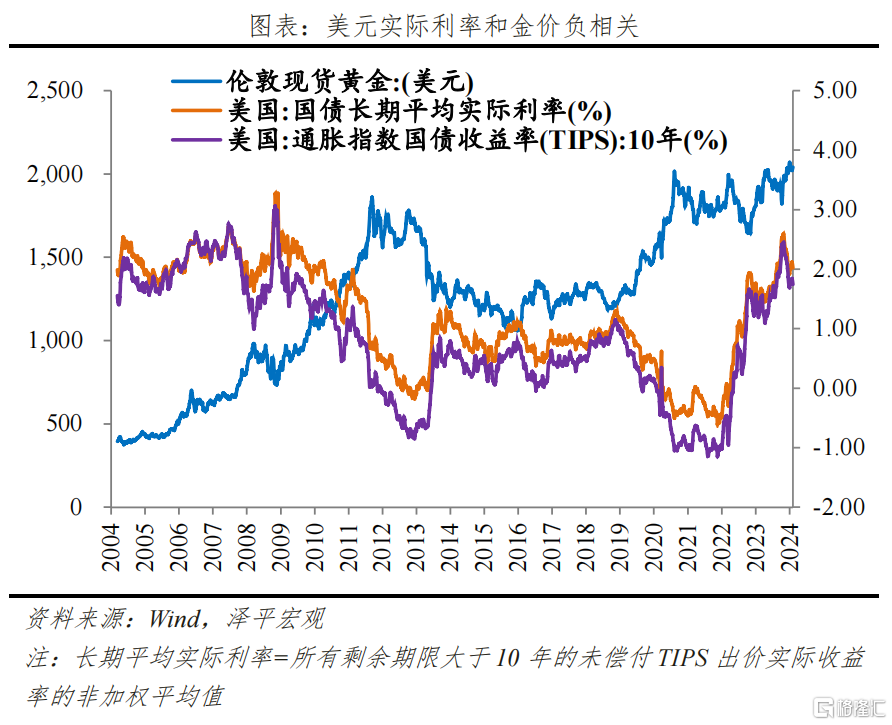

黃金的分析框架中,黃金價格取決於美元指數、通脹預期和風險事件,金價與美元指數、實際利率呈反向關系。

當前黃金再創新高,短期催化劑是美聯儲降息預期帶來的美元指數放緩。但這次有三點不一樣:一是2022年以來美聯儲激進加息,但黃金仍然表現強勢;二是近期黃金與比特幣同時大漲創新高,黃金和比特幣共同被視爲對抗貨幣超發的資產,兩者同時大漲一定程度上反映了“去美元化”和對美元超發的不信任;三是黃金ETF資金呈現淨流出的情況下,現貨黃金仍然堅挺。

種種跡象表明,傳統分析框架需要進一步完善,長期去美元化對黃金的影響提高。在美元超發泛濫、逆全球化、美元武器化和地緣動蕩背景下,投資者對美元信用的不信任增強以及多元化配置的需求上升。

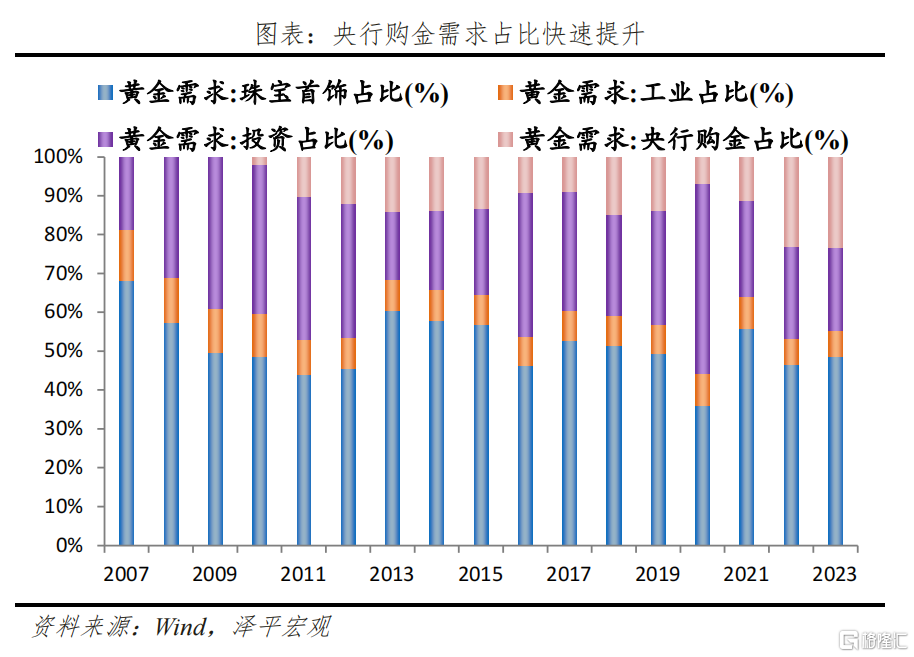

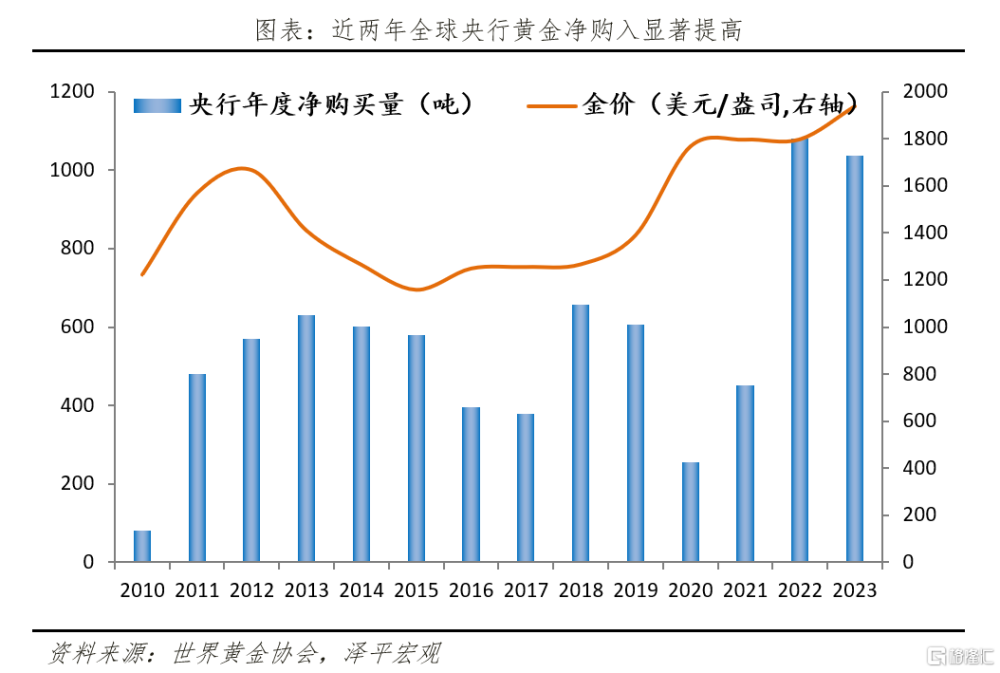

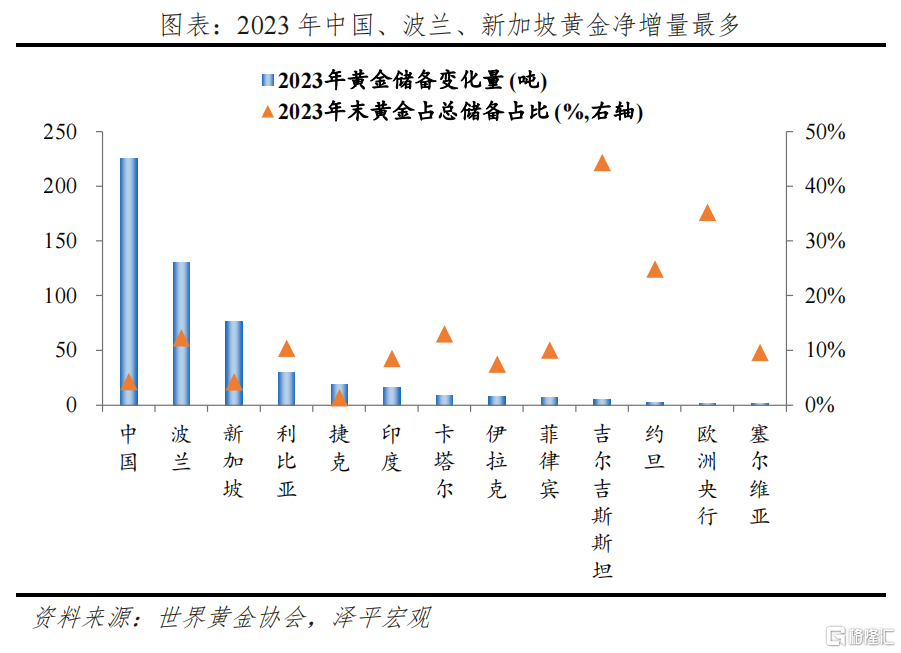

各國央行尤其新興國家央行都在加大黃金儲備。2022年全球央行黃金淨購买1082噸,創歷史最高,2023年繼續維持高位。全球央行黃金佔總儲備的比例從2008年10.7%上升到2023年的14.4%。其中以中國、印度和俄羅斯等黃金儲備平均提高約5.2%,新興經濟體增加黃金儲備意愿更強。

站在當前時點,盡管金價已經創新高,但三大支撐因素猶在。一是美聯儲2024年降息勢在必行,當前金價已經對美聯儲年內三次降息有所定價,如果通脹回落緩慢,短期則可能調整,但美元指數和實際利率的下降方向是確定的。二是從避險情緒看,逆全球化疊加大選之年,擡高全球避險情緒。三是長期來看,增持黃金是去美元化進程的一部分,重視黃金的長期配置價值。

風險提示:僅代表研究觀點,不作爲投資建議。

正文

1 黃金分析框架出現新變化

黃金作爲特殊的貴金屬商品,兼具了商品、貨幣、投資品三種屬性,共同造就黃金避險、抗通脹和投資收益的功能。經典黃金分析框架以實際利率爲錨,黃金價格與美元指數、通脹預期、風險事件等關系緊密。

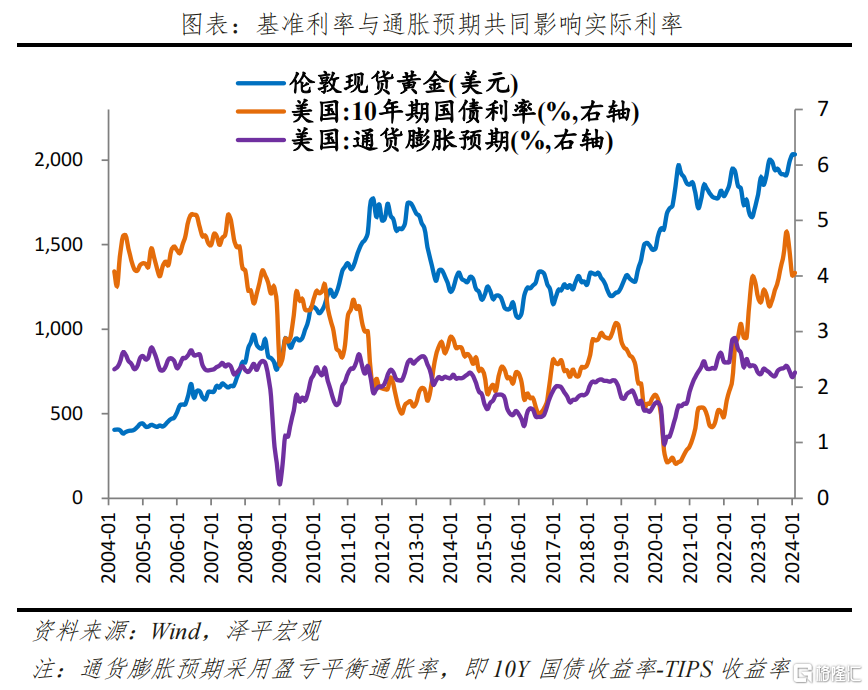

1)黃金的定價標尺:與美債實際利率呈負相關。黃金自身價值是穩定的,不受信用貨幣通脹變化的影響。黃金爲國際貨幣美元的信用提供價值背書,美元則是黃金的價格參考。所以市場整體的資產在剔除通脹影響後的實際回報利率,便是持有黃金的機會成本。因此黃金價格同美債的實際利率呈高度負相關。

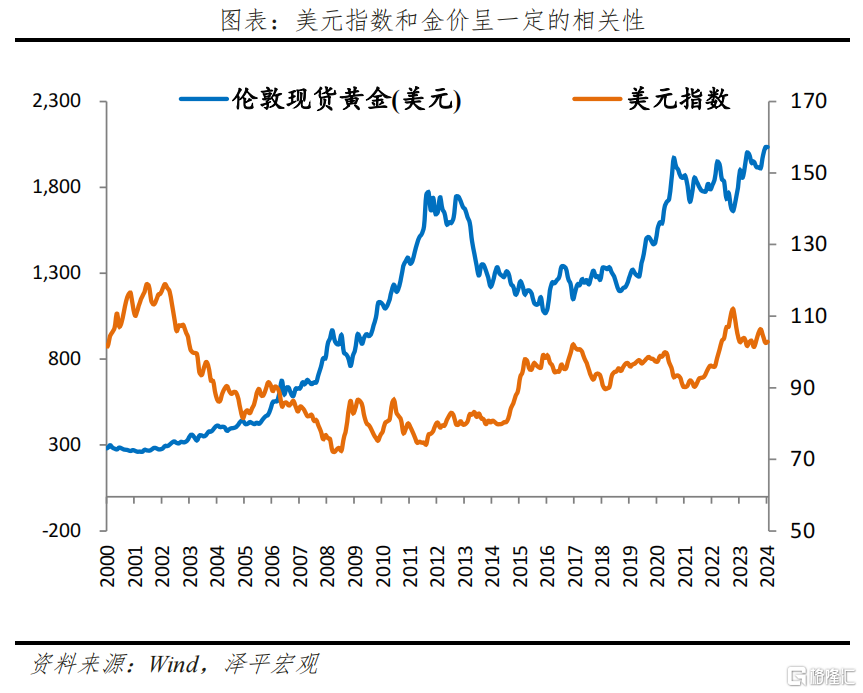

2)黃金與美元指數呈一定的負相關。正所謂“貨幣天然不是黃金,但黃金天然是貨幣”,黃金與美元存在替代效應。美元升值,美元指數走高,黃金下降。美元貶值,黃金價格就會降低。

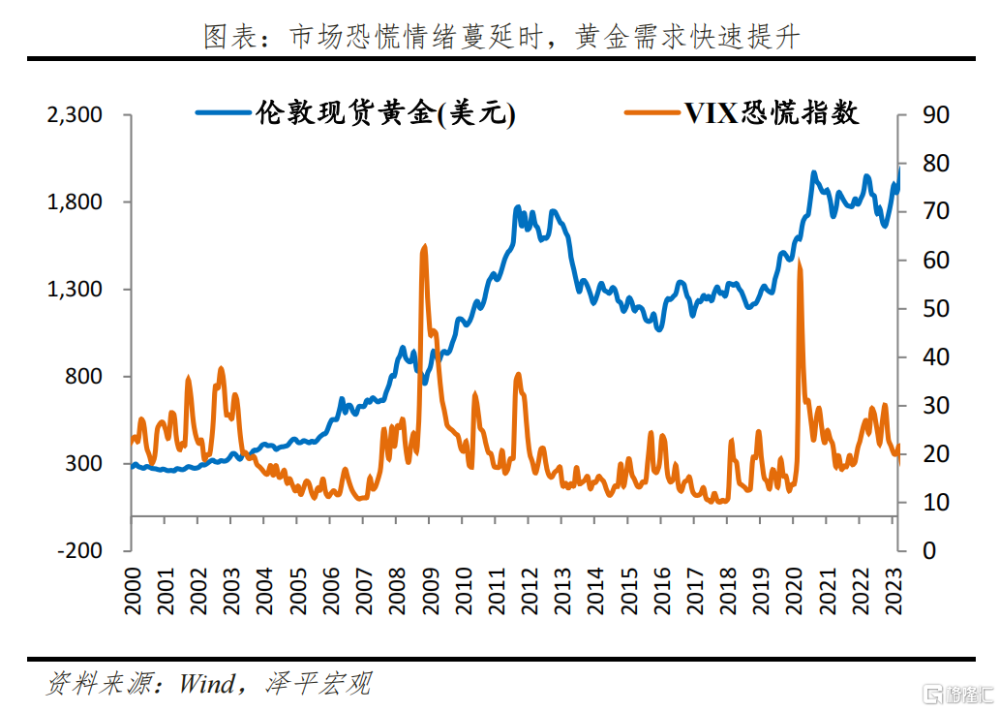

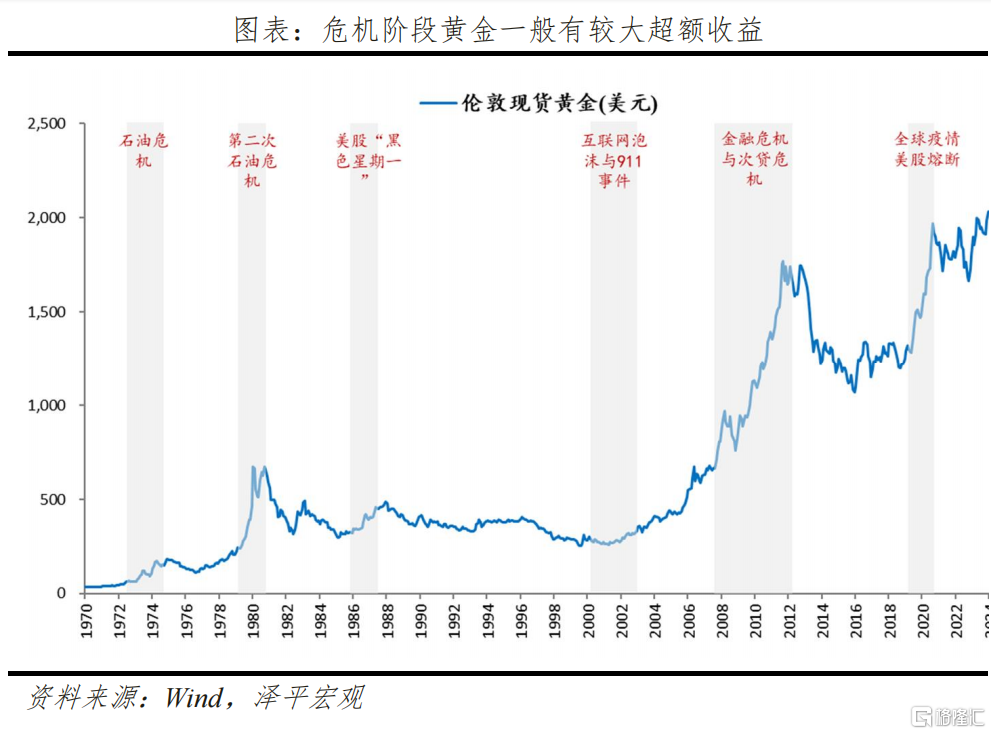

3)避險與恐慌情緒對金價形成擾動。黃金作爲投資品會受到市場交易情緒的影響,當市場恐慌情緒蔓延時,黃金的需求就會快速提升。尤其在危機時期黃金作爲“避險資產”的地位就更加凸顯,以抵御未來的不確定性和貨幣貶值風險。

但近年來發生一些變化,經典分析框架對黃金價格的解釋力度轉弱。具體有三大表現:

一是2022-2023年美聯儲激進加息,實際利率不斷走高,但黃金逆勢上漲。雖然黃金價格漲跌的整體趨勢和實際利率保持一致,但漲跌幅度的相關性明顯降低。

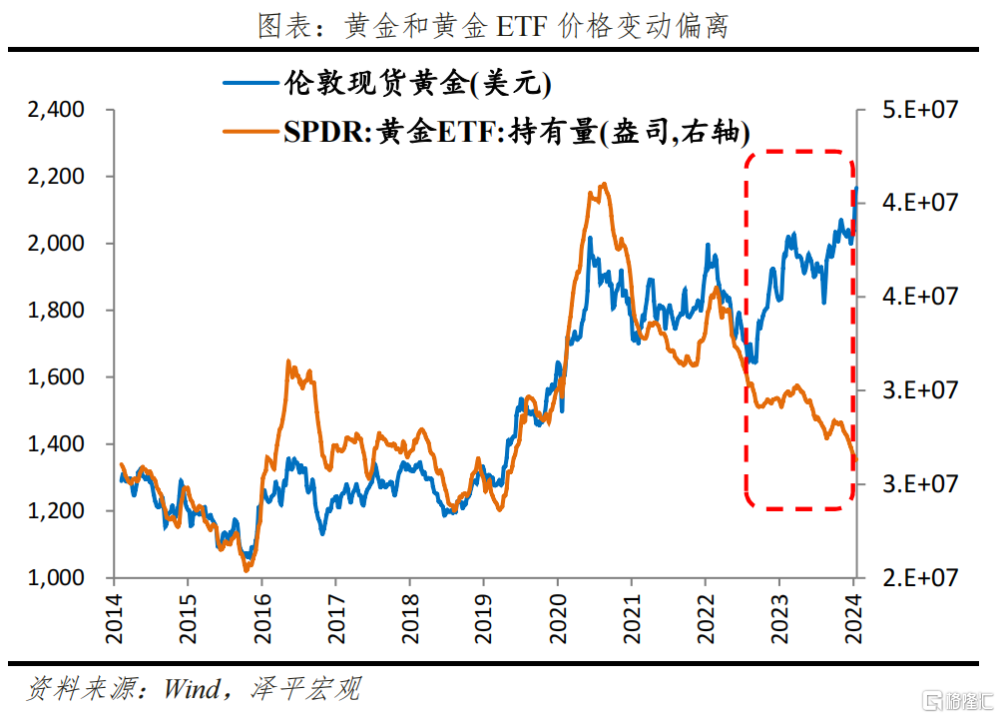

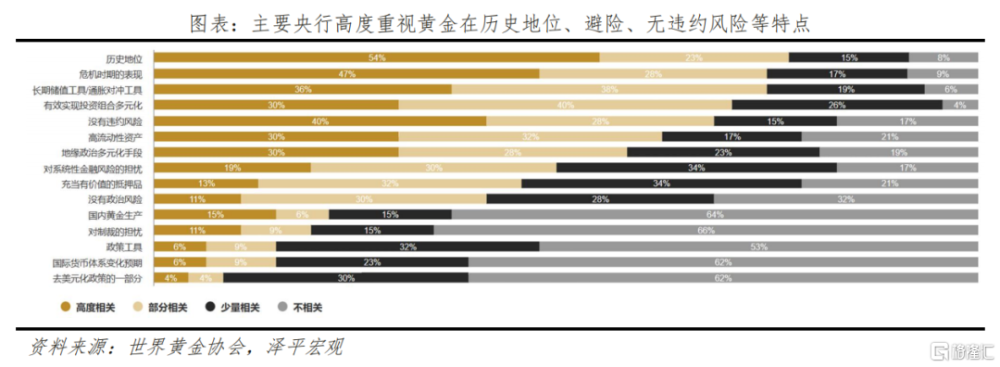

二是實物黃金價格走高,黃金ETF持有量卻淨流出。央行購黃更看重黃金的信用背書作用,實物黃金的變化能夠部分反映央行的貨幣需求,而ETF更能體系機構和個人投資者的黃金投資意向。以往和黃價強相關的黃金ETF漲幅在2022年後也出現了較大的偏離,反映出央行對信用貨幣體系的擔憂在逐步加強。

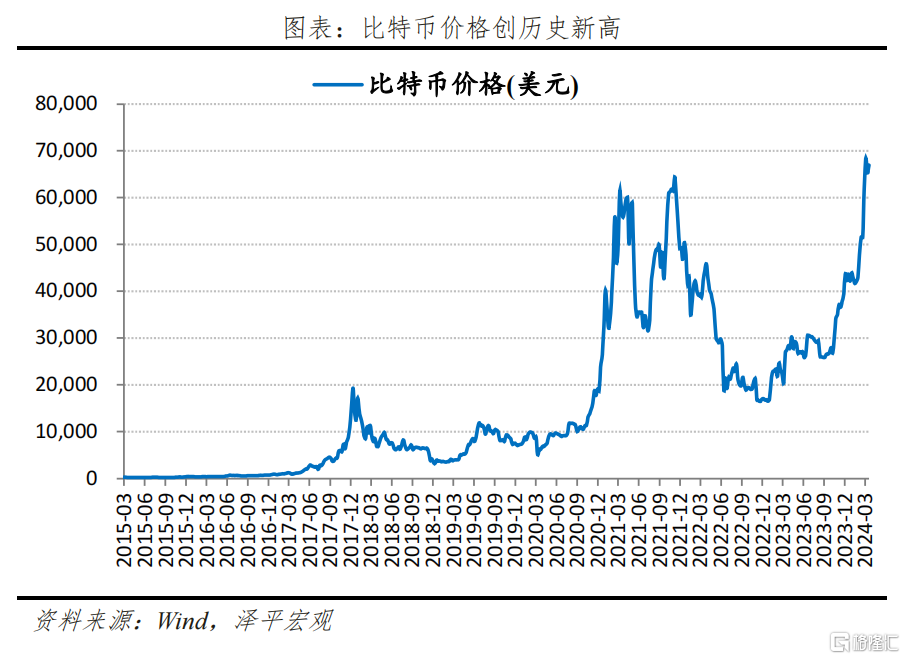

三是2024开年以來黃金大漲,同時比特幣也創歷史新高。黃金和比特幣共同作爲國際貨幣超發下的潛在替代資產,兩者同時大漲一定程度上反映了“去美元化”等長周期因素正在成爲重要影響因素。

2 短期催化劑:美聯儲釋放降息預期,但不足以解釋全部

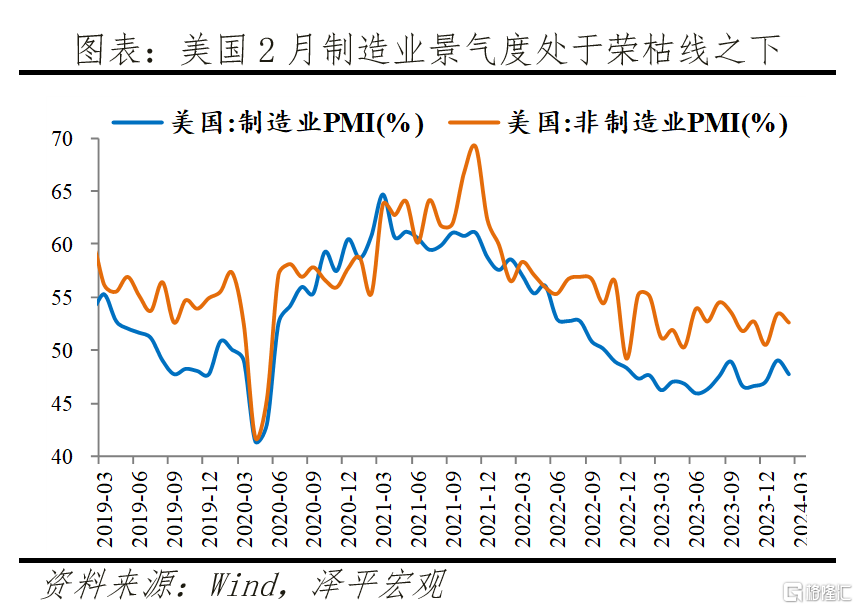

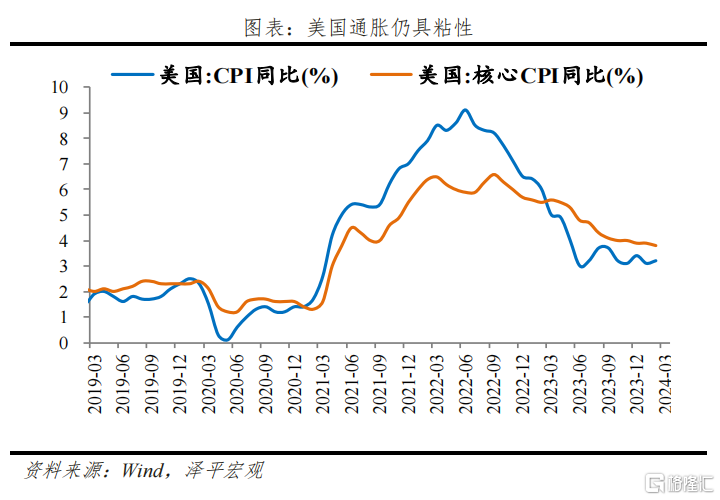

美國經濟數據走弱,通脹仍具粘性。美國2月制造業景氣度繼續處於榮枯线之下,非農就業高於預期,但失業率上升、薪資增速回落。但2月CPI同比3.2%,環比上漲0.4%,是去年9月以來最大漲幅。市場擔心通脹粘性會影響美聯儲降息空間。

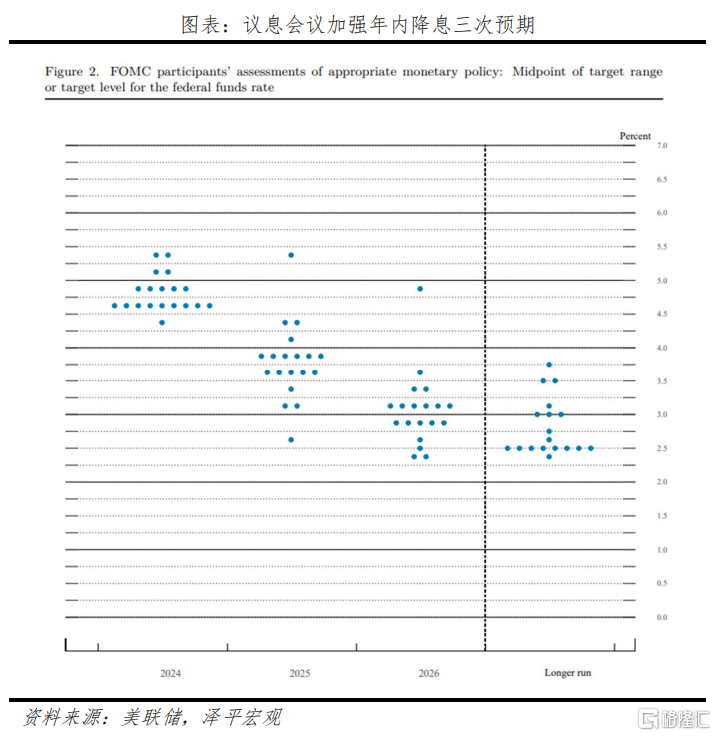

美聯儲議息偏鴿,維持市場降息預期,推動金價新高。當地時間3月20日美國聯邦儲備委員會連續五次聯邦基金利率目標區間不變,維持在5.25%至5.5%之間不變。在經濟韌性和通脹粘性下,美聯儲依舊維持全年降息75BP的預測,被認爲是“偏鴿”的表態。因此資本市場對美聯儲降息信心加強,預期實際利率將見頂回落降低。在利率決議發布後,美股三大股指以及現貨黃金價格快速拉升,現貨黃金價格最高突破2200美元/盎司。

3 深層次原因:“去美元化”形成共識,央行購金提速

3.1 美國債務高企,債務貨幣化逐漸透支美元信用

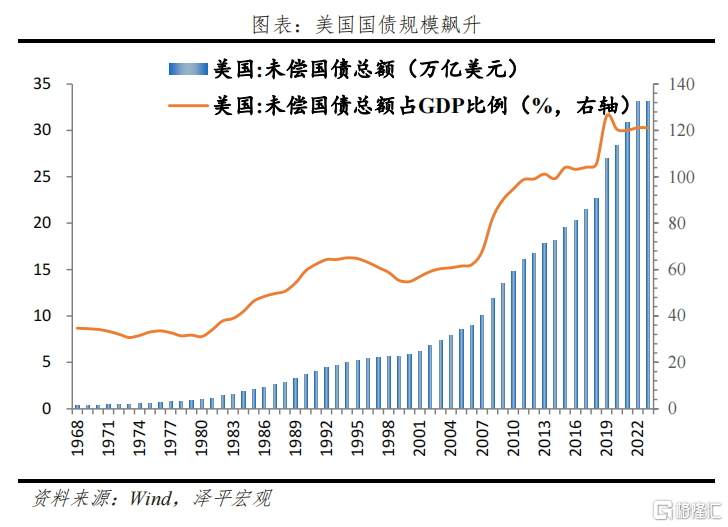

美國債務規模高企。美元以美國的國家信用爲基礎,但美國債務規模連續十年位居全球第一。自2008年美國政府債務規模急劇攀升,2020年疫情出台大規模刺激計劃,美國國債總額從2008年12萬億美元增至2023年33萬億美元,佔GDP比重從82%提高至121%。根據國際金融協會IIF,2023年全球債務總額313萬億美元,新增債務中美國增幅最大。美國兩黨多次因債務限額問題陷入僵持。

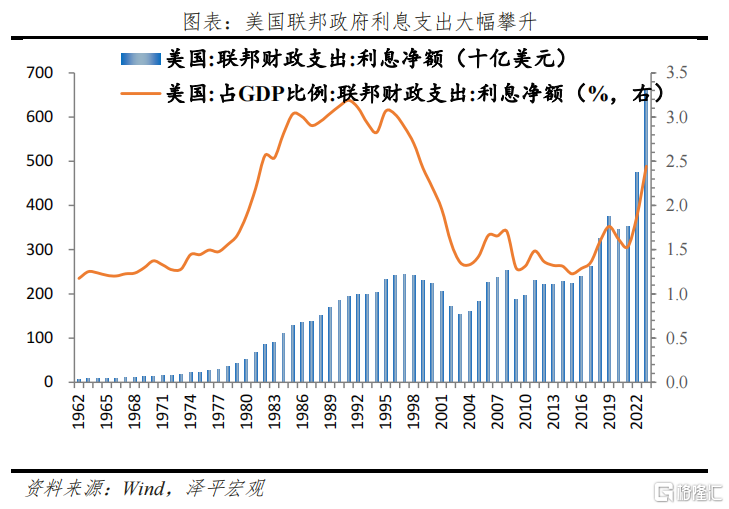

債務利息大幅攀升。美國聯邦財政支出中利息成本從2009年1869萬億美元大幅攀升至2023年6593億美元,佔GDP比重從1.29%上升至2.44%。根據美國國會預算辦公室的計算,到2033年,利息支出將佔GDP的3.6%,到2053年,佔比將達到6.7%。債務雪球越滾越大,將進一步增加美國國債負擔。

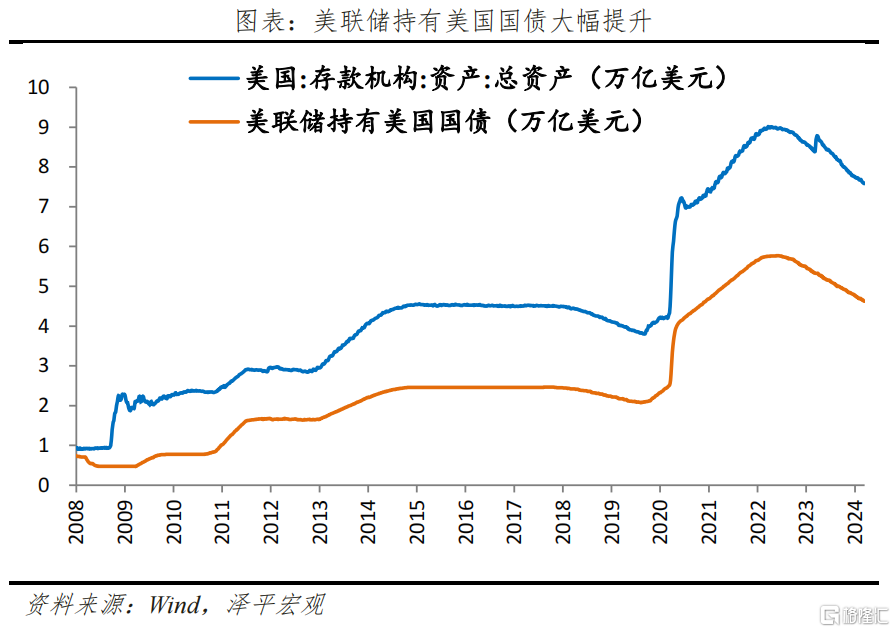

龐大的債務主要依靠貨幣化進行消化。2008年次貸危機後,美聯儲开啓三輪量化寬松,2020年疫情進一步無限QE开啓“直升機撒錢”,美聯儲總資產從2008年初不到1萬億,最高增至2022年3月9萬億,截至2023年略降至7.76萬億美元。期間美聯儲持有美國國債金額從5283億增長到4.79萬億美元,翻了近十倍,佔其總資產的比重從21.3%增至62.1%。截至2023年,美國國債持有者中,美聯儲持有20.8%,是國內最大持有方。

三大國際評級機構下調美國信用評級。2011年標准普爾率先下調美國信用評級,理由是政治兩極分化加劇且糾正國家財政前景的措施不足。2023年8月惠譽將美國的信用評級由“AAA”下調至“AA+”,認爲美國政府的債務負擔不斷加重,治理水平持續下滑,預計財政狀況可能在未來三年惡化。11月,穆迪決定將美國主權信用評級展望從“穩定”下調至“負面”。

3.2 美國掀起逆全球化浪潮,美元頻繁“武器化”

近年來,美國掀起逆全球化浪潮,頻繁實施金融制裁,美元被頻繁政治化、武器化。SWIFT是世界金融報文交換網絡,該系統董事會成員均來自美國銀行機構,美國政府可根據SWIFT報文追蹤涉及美元的交易信息。一旦被SWIFT切斷報文轉換通道,所有外匯業務都將中斷。

2022年之前,美國僅小範圍使用這一手段,如2012年針對伊朗。但2022年俄烏衝突,美歐聲明宣布禁止俄羅斯部分銀行使用SWIFT系統。同時針對俄羅斯實施一系列金融制裁,凍結俄羅斯的海外資金超過3000億美元,給各國央行尤其是新興市場央行敲響了警鐘。

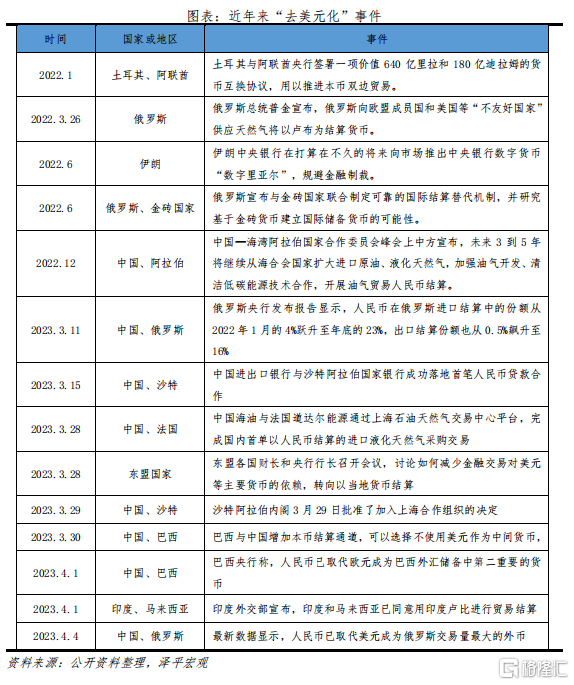

不斷有經濟體嘗試脫離美元霸權,降低美元外匯儲備、尋找美元的備胎。例如2020年德法英三國开發的INSTEX結算系統,爲繞开SWIFT向伊朗出口醫療商品。2023年,巴西、東盟、印度、馬來西亞、沙特均積極开展多元化貿易結算工具。

3.3 全球央行儲備金購买的重要性激增,加快“去美元化”共識

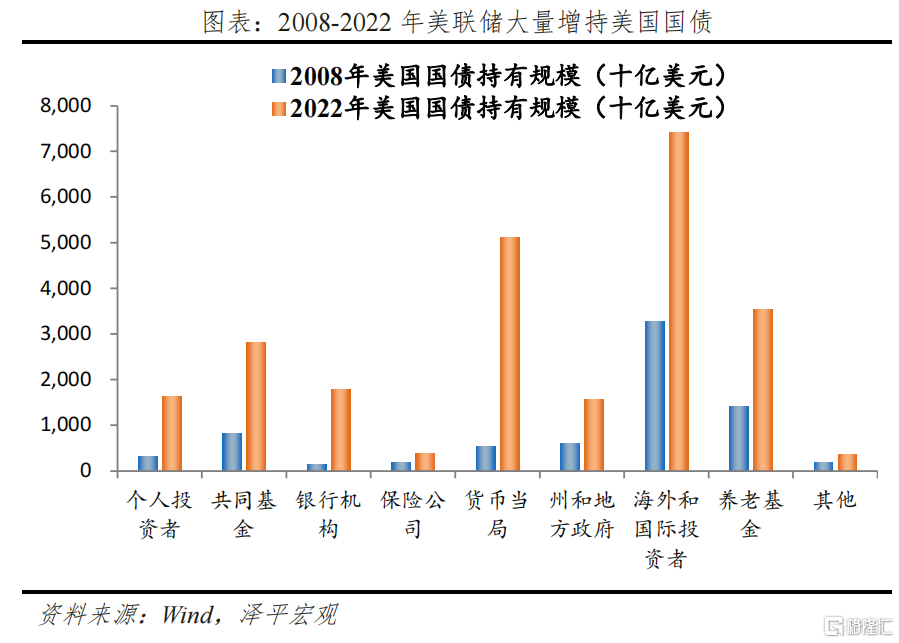

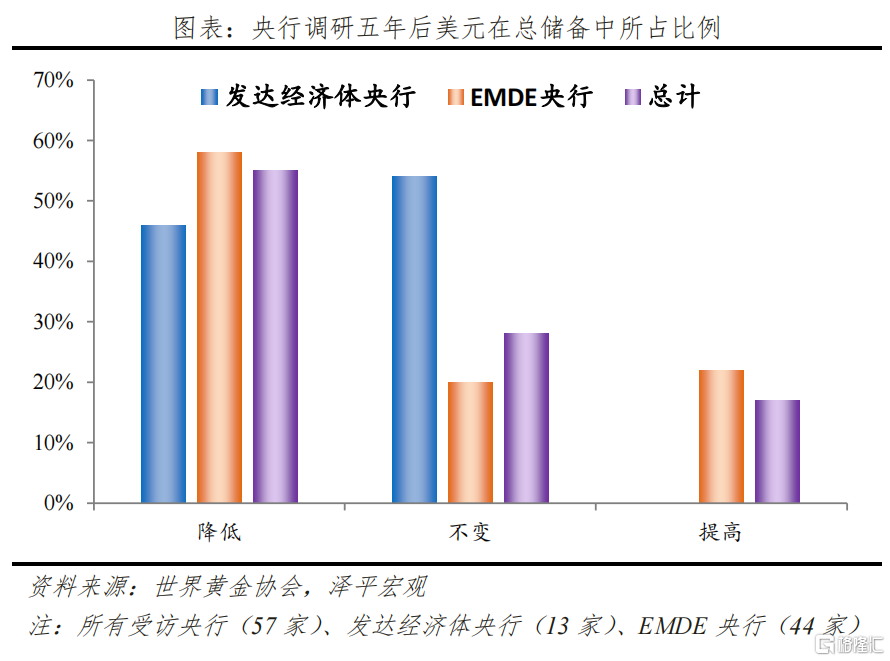

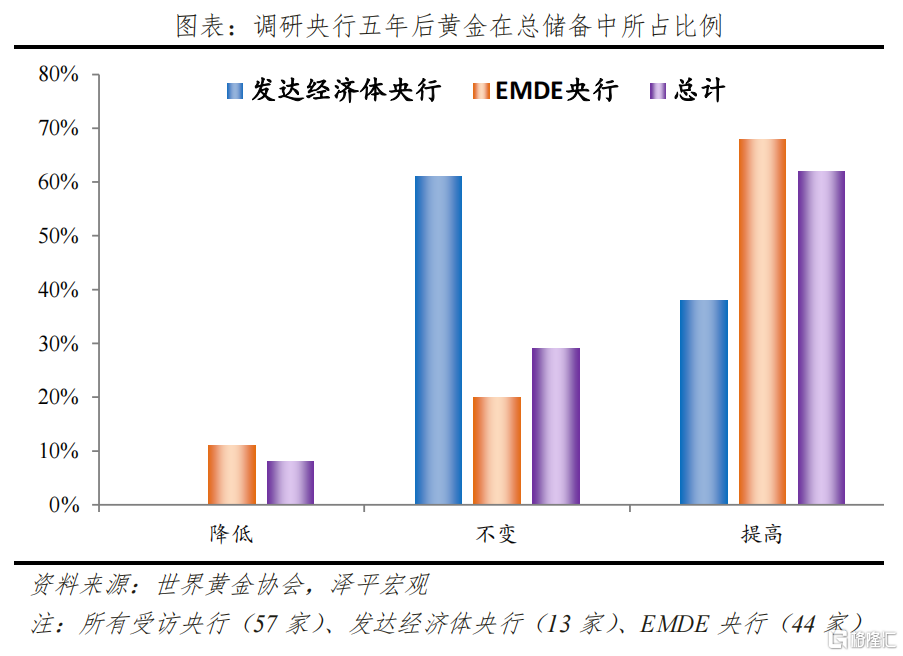

主要央行降低美元資產佔比。截至2024年3月21日,外國投資者持有美國國債的規模約爲8萬億美元,一旦美國國債市場劇烈動蕩,收益率大幅調整,會對這些國家的金融穩定帶來深刻影響。此外,伴隨美國財政赤字貨幣化,美元信用透支會進一步削弱美元的國際主導貨幣地位,各國央行加快“去美元化”步伐。根據世界黃金協會的調研,超過一半的央行五年後會降低美元在總儲備中的比例,新興經濟體降低美元儲備的意愿更強。

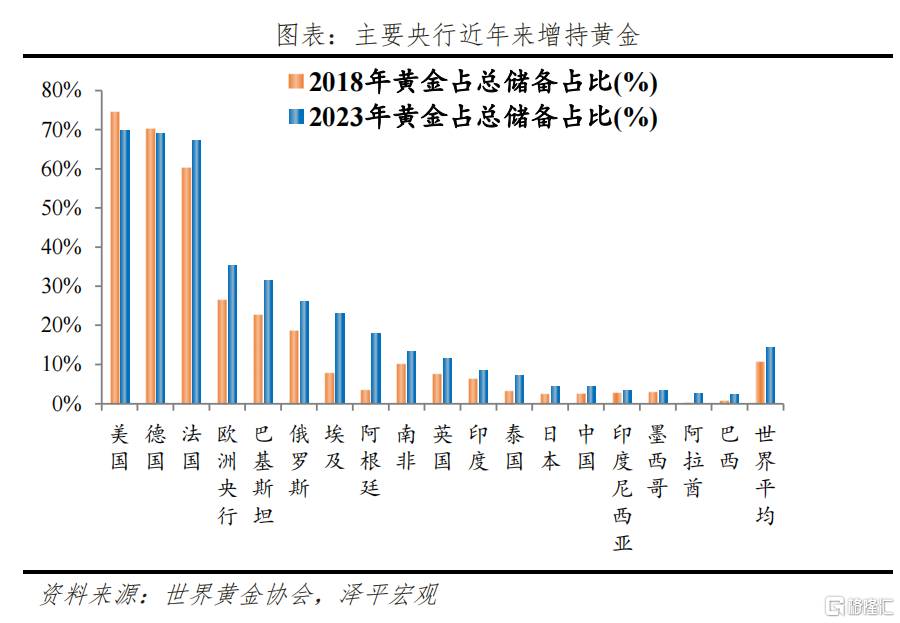

2022年以來主要央行增加黃金儲備佔比。2022年全球央行黃金淨購买1082噸,相比此前450噸的購入量大幅增加,創歷史最高。2023年全球央行淨購买1037.4噸,繼續維持高位。全球央行黃金佔總儲備的比例從2008年10.7%上升到2023年的14.4%,平均提高3.7%。其中以美國、德國和日本等爲代表的發達經濟體黃金儲備平均提高約3%,而以中國、印度和俄羅斯等爲代表的新興經濟體黃金儲備平均提高約5.2%,新興經濟體增加黃金儲備意愿更強。

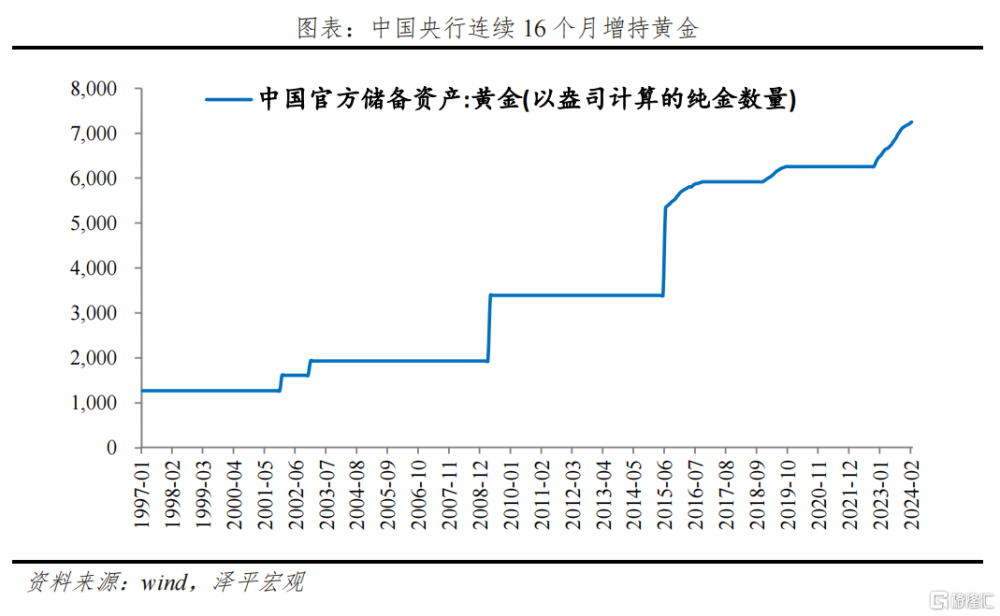

中國央行自2022年11月至2024年2月,連續16個月逐月購买黃金,累計增加994萬盎司(約309噸,成本約190億美元)。這是有數據以來,央行連續增持月份最長的一段時期。

4 展望:重視黃金的長期配置價值

黃金再創新高,短期催化劑是美聯儲降息預期帶來的美元指數放緩,如果考慮到去年黃金的強勢表現以及近期比特幣等另類資產大漲,長期來看是去美元化進程的一部分,各國央行尤其新興國家央行都在加大黃金儲備,在美元超發泛濫、逆全球化和地緣動蕩背景下,投資者對美元信用的不信任增強以及多元化配置的需求上升,這也是我們從去年以來持續看多黃金的根本邏輯。

站在當前時點看,盡管金價已經創新高,但三大支撐因素猶在。

一是美聯儲2024年降息勢在必行,美元指數和實際利率的下降方向是確定的。當前金價已經對美聯儲年內三次降息有所定價,未來短期走勢將取決於降息預期的博弈。一方面,如果通脹回落緩慢,短期則可能調整,但大方向難以逆轉美元指數走低的趨勢。另一方面,如果美國在高利率環境下,商業地產和中小銀行出現超預期風險事件,或將進一步催化降息加快落地,將利好黃金價格。

二是從避險情緒看,逆全球化疊加大選之年,擡高全球避險情緒。短期來看,2024年是超級大選年,全世界有至少七十個國家和地區,超過三分之一的人要投票。尤其是美國大選備受關注,2016年特朗普獲勝後,投資者的避險情緒高漲,就曾推動黃金、日元等避險資產走高。近期特朗普接受採訪揚言若贏得大選,將對所有中國商品徵收至少60%的關稅,進一步掀起逆全球化浪潮,增加風險事件發生概率,推動避險情緒顯著升溫。

三是“去美元化”共識正在加速形成,繼央行購金量創下歷史紀錄之後,各經濟體央行繼續對黃金抱持積極態度。根據世界黃金協會調查,各央行對黃金未來的作用變得更加樂觀,其中有62%的受訪央行表示未來5年將提高黃金在總儲備中的佔比,而去年這一數字只有42%。2022年以來主要央行加大黃金儲備力度,尤其是在美國國債屢創新高、逆全球化、地緣動蕩、美元武器化的背景下,增持黃金儲備成爲央行的主要選擇。

標題:金價爲何創新高?

地址:https://www.iknowplus.com/post/92954.html