AI手機,消費電子新篇章

繼AIPC後,我們看到AI手機在模型側、硬件側、操作系統及應用側均存在產業升級趨勢,未來AI手機或將重塑手機行業生態。

摘要

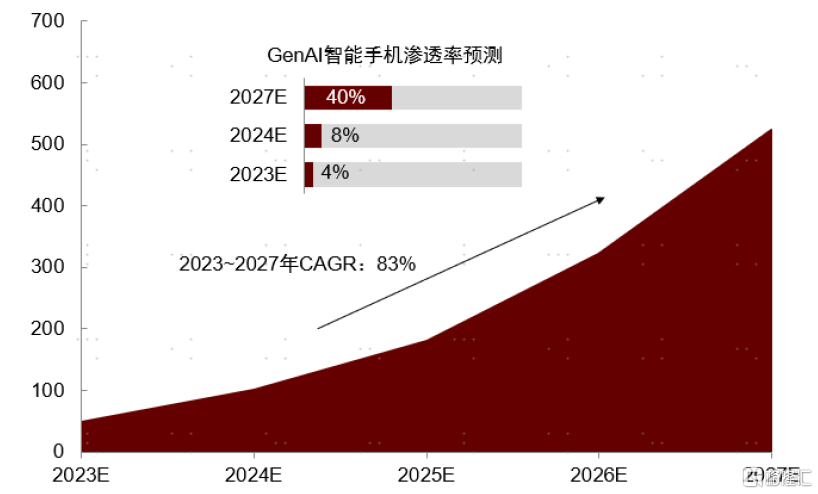

AI手機:把大模型裝進手機,智能終端演進的新方向。AI手機指的是通過端側部署AI大模型,實現多模態人機交互,展現爲非單一應用智能化的手機終端。我們認爲AI手機當前的發展需要關注兩個關鍵點,一是通過AI切實解決用戶痛點;二是用戶的數據安全及隱私問題。Counterpoint預測, 2027年全球AI手機滲透率約40%,出貨量有望達5.22億部。

在模型側,模型輕量化初顯成效,手機廠商陸續發布端側模型。一方面科技巨頭如谷歌、Meta等紛紛推出輕量化模型,另一方面手機廠商亦通過自研或在現有大模型基礎上優化的方式,研發適配在手機端運行的模型。

在硬件側,NPU算力升級,異構計算及內存升級,同時關注電池及散熱。IDC與OPPO白皮書指出AI手機NPU算力需大於30TOPS;IDC指出AI手機至少需要16G內存。遵循算力及內存提升同時控制功耗的邏輯,我們看到芯片端三大升級趨勢:1)AI工作負載增加,NPU算力提升成爲重點;2)AI應用多樣化,異構計算日益重要;3)AI推理需求增加,內存容量及帶寬需求提升。此外,我們判斷散熱、電池及整機設計等亦或將帶來升級。

在操作系統及應用側:操作系統優化升級,移動端應用日新月異,商業模式有望跑通。端側AI的運行需要大模型與操作系統、硬件及手機本地模型協同,AI agent與手機的結合也成爲重要方向。從應用落地進展看,移動端的AI應用落地目前主要包括獨立APP、應用程序集成進手機、集成進語音助手,我們認爲未來移動端AI應用商業模式有望逐漸成熟。長期來看,我們認爲手機端或有望形成新的流量入口,深刻影響手機廠商商業模式。

風險

AI算法技術及應用落地進展不及預期,AI變現模式不確定,消費電子智能終端需求低迷。

在此前的《AI浪潮之巔系列:智能終端,人機交互再升級》中,我們綜合討論了AI對各消費電子終端產品的影響。在《AI浪潮之巔:AIPC,AI端側落地第一站》中,我們聚焦在AIPC,探討了PC行業的發展變化。在本文中,我們把目光投向AI手機,探究在未來的人工智能時代,AI手機將會有哪些新的趨勢。

AI手機:把大模型裝進手機,智能終端演進的新方向

AI手機:個性化定制的人工智能設備

AI手機指的是通過端側部署AI大模型,實現多模態人機交互,展現爲非單一應用智能化的手機終端。目前AI手機應用功能仍處於早期,終端定義標准及技術升級趨勢主要集中在大模型及軟硬件配置。根據Canalys,滿足以下三大標准即可被確認爲AI手機:1)大模型方面,智能手機能夠在端側運行LLM(如谷歌的Gemini、三星的Gauss等)和其他生成式AI模型(如Stable Diffusion等);2)硬件方面,智能手機的SoC芯片中包含能夠加速AI運行的專用單元(如高通的Hexagon、聯發科的APU和谷歌的TPU等);3)運行效果方面,端側LLM的推理能力高於成人的閱讀速度即10 token/s(基於LLaMA-2 7B, 或同等水平),同時端側AI生成圖像的時間要小於2秒(基於Stable Diffusion v1.5,20步,512*512分辨率,或同等水平)。

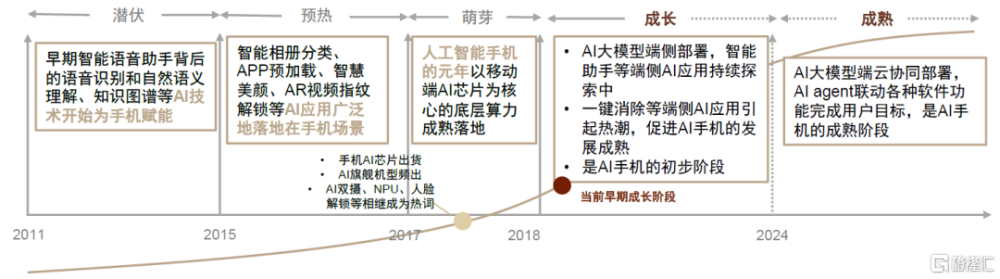

圖表1:手機AI發展階段

資料來源:艾瑞咨詢,中金公司研究部

我們認爲AI手機當前的發展需要關注兩個關鍵點。

一是通過AI切實解決用戶痛點,如OPPO Find X7一鍵消除、三星Galaxy S24即圈即搜等的熱門AIGC應用,促進用戶從“嘗新”到“常用”轉變。OPPO首席產品官劉作虎表示,用戶對OPPO Find X7 AI消除功能的熱情較高,後台數據顯示該功能的用戶人均使用次數達15次,實現了從嘗鮮到常用,根據OPPO官方微博,OPPO Find X7預售5分鐘銷量已達上一代的402%,首銷當天全渠道銷量是上一代的317%。同時OPPO銷售端反饋,用戶對於AI手機的概念並沒有感知,但是當AI消除功能拿出來做展示後,產品的銷售成功率或將變高,我們認爲這進一步論證了端側AI應用解決用戶痛點,進而促進新形態終端落地的產業發展邏輯。

二是用戶的數據安全及隱私問題。根據谷歌官網,谷歌會搜集用戶的Gemini應用對話內容、相關產品使用信息、用戶位置相關信息以及用戶反饋,並根據隱私權政策使用這些數據來提供、改進和开發谷歌產品、服務及機器學習技術。以Gemini爲例,用戶的Gemini應用活動記錄會默認存儲到谷歌账號並保留最多18個月。在此過程中,對於廠商而言,如何爲用戶設置安全數據保護牆以及合理運用數據進行訓練或將成爲AI手機能夠持續發展的關鍵。

圖表2:手機廠商數據安全解決方案

資料來源:各公司官網,中金公司研究部

手機廠商加速,搶灘AI手機市場

Counterpoint預測,2024年全球AI手機滲透率約4%,出貨量有望超1億部;2027年全球AI手機滲透率約40%,出貨量有望達5.22億部。

圖表3:各品牌最新發布的AI手機

注:統計時間截至2023年3月13日,爲不完全統計

資料來源:谷歌官網,小米官網,vivo官網,中金公司研究部

圖表4:全球AI手機出貨量及滲透率預測

資料來源:Counterpoint,中金公司研究部

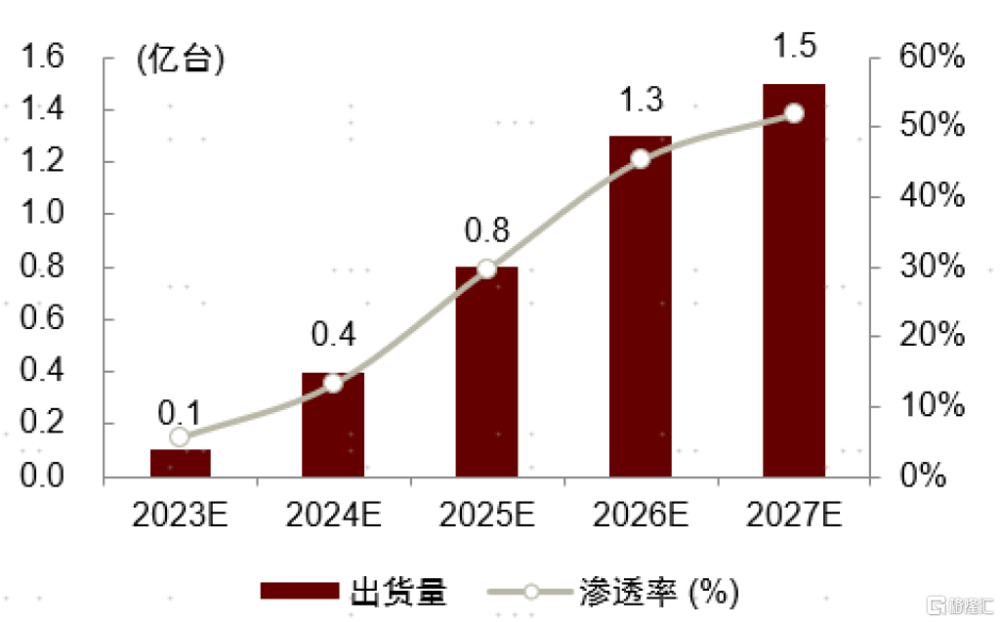

圖表5:中國AI手機出貨量及滲透率預測

資料來源:《AI手機白皮書》(IDC及OPPO,2024年),中金公司研究部

行業升級:關注端側芯片及手機應用落地進展

模型側:模型輕量化初顯成效,手機廠商陸續發布端側模型

谷歌及Meta开源模型奠定手機端輕量化模型基礎

與AIPC類似,基於安全隱私、降低雲端使用成本等因素考量,AI手機也將採用端雲結合的方式。因此一方面科技巨頭如谷歌、Meta等紛紛推出輕量化模型,另一方面手機廠商亦通過自研或在現有大模型基礎上優化的方式,研發適配在手機端運行的模型。

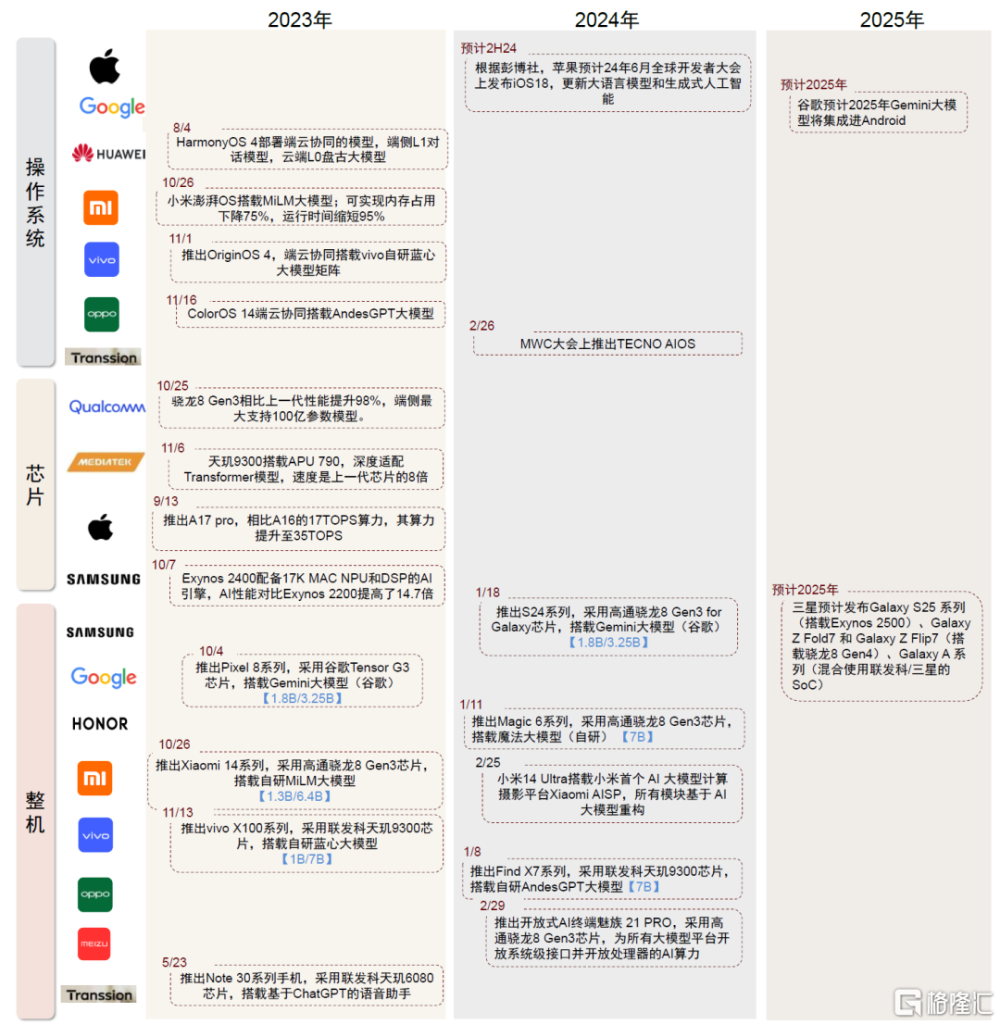

圖表6:AI手機行業主要進展

注:圖表中預計均爲對應廠商各自的產品計劃

資料來源:各公司官網,中金公司研究部

手機廠商陸續發布手機輕量化模型

當前各廠商發布的輕量大模型參數量在10億~130億之間,湧現能力相差不大,而在模型數量、自研深度、开源程度等方面存在着一些初期的差異化發展。

► 模型數量方面,華爲、榮耀 、小米、谷歌、傳音推出1-2個輕量化模型;vivo推出自研通用大模型矩陣,具體包括1B端側、7B端雲兩用、70B雲端主力、130B雲端、175B雲端5款自研通用大模型以實現不同的功能需求;根據OPPO官網,OPPO發布安第斯大模型AndesGPT,覆蓋了從十億至千億以上的多種不同參數規模,在手機端實現三級大模型部署策略。

► 自研深度方面:手機廠商中華爲、小米、vivo、榮耀均爲自研,谷歌推出的gecko(壁虎)模型爲自研PaLM 2的輕量版,Gemini Nano和Gemma也爲自研。OPPO發布會表示AndesGPT是自主訓練;傳音是基於業界模型,通過自建的語音數據庫進行訓練。

► 开源程度方面:vivo 7B藍心大模型是手機廠商中第一個开源的大模型,同時vivo也發布了對應的开發套件BlueKit,使得中小开發者可以直接調用大模型的端側推理能力。

圖表7:手機輕量化模型推出情況

資料來源:華爲官網,小米官網,OPPO官網,vivo官網,榮耀官網,聯想官網,宏碁官網,谷歌官網,Meta官網,中金公司研究部

硬件側:NPU算力升級,異構計算及內存升級,同時關注電池及散熱等變化

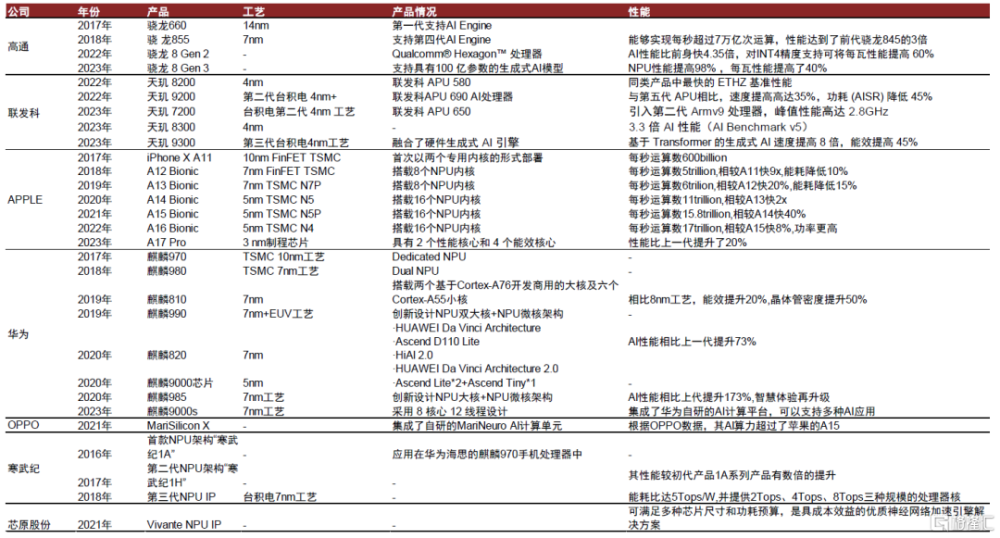

考慮手機SoC市場中,高通、聯發科及蘋果爲主要參與廠商,因此我們在下述分析中,也會以這幾家頭部廠商爲重點。由於目前蘋果並未明確提出AI手機芯片的方案,在上一篇AIPC報告中,我們也重點介紹了蘋果M3芯片情況,因此在下文中不贅述。近期高通、聯發科陸續發布了面向手機市場的新一代SoC,重點強調了算力的提升及內存的升級。

圖表8:高通及聯發科新一代手機SoC情況

資料來源:高通官網,聯發科官網,中金公司研究部

變化一:AI工作負載增加,NPU算力提升成爲重點

當前手機中基本不存在獨立的AI芯片,而是將CPU、GPU、DSP、NPU等集成在一顆SoC芯片中。由於CPU、GPU是通用處理器,因此其本職工作是進行操作系統、軟件等應用的處理;而NPU(Neural Network Processing Unit)則是專門用於處理深度學習等運算的專用處理器,擅長標量、向量和張量數學運算,專門用於運行AI工作負載。

由於其專用的設計目的,NPU在AI計算的時延、功耗、性能、能效比等各方面均高於CPU、GPU,因此各廠商紛紛在手機SoC芯片中集成NPU並提升其性能:1)高通驍龍8 Gen 3芯片集成的Hexagen NPU通過提高矢量加速器的時鐘速度等實現比上一代推理速度提升98%,能效提升40%;2)聯發科天璣9300芯片搭載的APU 790深度適配Transformer模型,速度提升爲上一代芯片的8倍。

圖表9:高通NPU演進過程

資料來源:《通過NPU和異構計算开啓端側AI》(高通,2024年),中金公司研究部

圖表10:芯片廠商NPU布局情況

注:統計時間截至2024年3月13日

資料來源:蘋果官網,華爲官網,OPPO官網,聯發科官網,寒武紀官網,芯原股份官網,中金公司研究部

變化二:AI應用呈現多樣化,異構計算發揮重要作用

高通指出,生成式AI用例需求存在多種類型,具有復雜性、並發性和多樣性,對應對芯片的性能及資源調用提出不同要求。在此背景下,異構計算架構能夠支持處理多樣性的特點就具有較大吸引力,從而充分發揮每個處理器的優勢:CPU擅長順序控制和即時性;GPU適合並行數據流處理;NPU擅長標量、向量和張量數學運算。

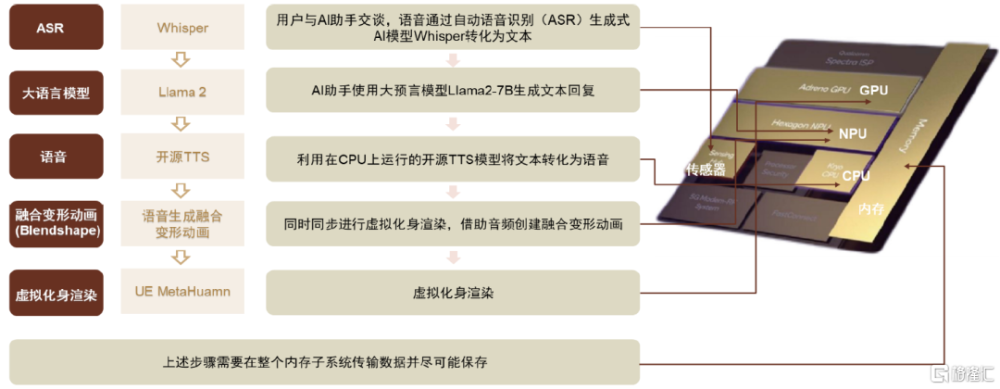

從更加遠期的角度看,未來個人助手或在AI手機上成爲標配,因此語音識別、大語言模型、語音模型等多種模型可能會並行運行,因此高通提出需要在NPU、GPU、CPU和傳感器之間分布處理模型,進行整體的方案設計。

圖表11:AI需求(AI個人助手)工作負載分配過程

資料來源:《通過NPU和異構計算开啓端側AI》(高通,2024年),中金公司研究部

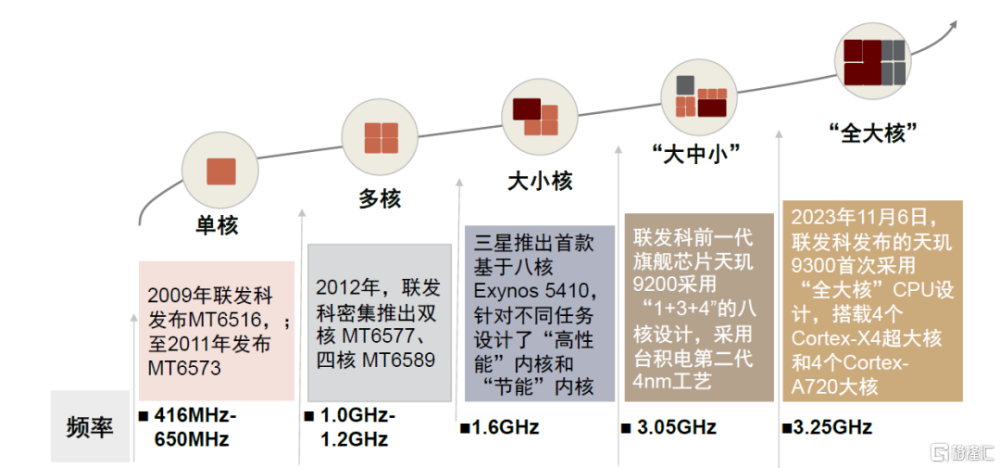

SoC多核架構持續升級,AI功能受到重視。SoC設計的另一個延伸方向是如何從芯片架構上進行優化。主流手機SoC(主要是CPU)設計主要使用Arm核,ARM架構在手機市場市佔率超過99%。從SoC的設計架構發展歷程看,CPU等處理器經歷了從單核高頻率、多核、大小核、“大核+中核+小核”“超大核”的變化,頻率和核心數也相應不斷增加,意在提升SoC性能。但另一方面,由於移動端性能和功耗平衡的限制,SoC的核數不能無限制增加。

圖表12:高通及聯發科新一代手機SoC情況

資料來源:高通官網,聯發科官網,中金公司研究部

Arm架構升級助力芯片性能提升,持續增強AI能力。根據Arm官網,2021年發布的Arm V9架構是當前旗艦手機採用的最新一代架構,其中2023年發布的Armv9.2指令集包括新的QARMA3 PAC算法、浮點能力增加和PMU增強等,意在強化手機芯片的AI計算能力。根據Arm在MWC2024大會上的介紹,隨着 Arm CPU 提供的AI能力每兩年實現翻番,通過搭載Arm 2023 全面計算解決方案 (TCS23) 的智能手機,Arm在該手機的Arm Cortex CPU上借由LLaMa2-7B參數演示AI推理。演示性能接近每秒生成10個Token,這大約是普通成年人讀取速度的兩倍。

此外,在GPU方面,不同於此前手機廠商均採用ARM公版GPU方案,各廠商开始自研GPU以形成差異化競爭優勢。

圖表13:各廠商自研GPU情況

注:統計時間截至2024年3月14日

資料來源:各公司官網,量子位,中金公司研究部

變化三:AI推理需求增加,內存容量及帶寬需求提升

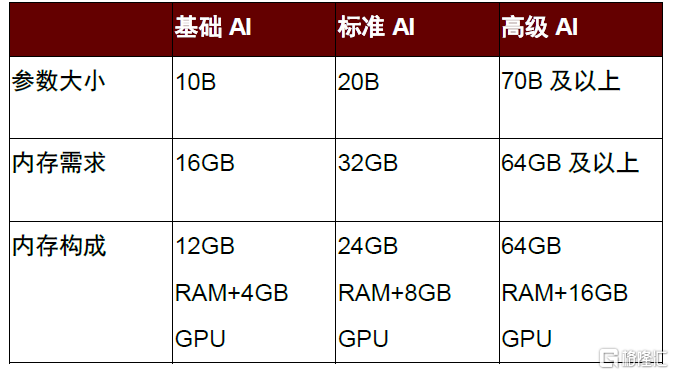

除了計算,AI手機同樣會對存儲提出更高要求。根據聯發科無线事業部AI技術高級經理莊世榮,130億參數量大模型運行需要有13GB的內存容量(INT8),同時智能手機運行安卓操作系統需要4GB的內存,同步相對流暢的運行其他手機APP需要6GB的內存,AI模型端側推理部署的手機存儲量應該達到23GB才能夠實現較好的用戶軟件使用體驗。OPPO劉作虎也提到,70億參數大模型正常的模型大小是28GB,爲了真正在端側部署,OPPO對模型進行壓縮和輕量化,最後壓縮到最小的3.9GB左右,無論是存儲還是內存佔用都是這個量級。vivo副總裁黃韜表示大模型對手機運行內存性能的要求,起碼是8G起步。IDC指出,16GB RAM將成爲新一代AI手機的基礎配置。

圖表14:AIPC內存容量需求

資料來源:Omdia,中金公司研究部

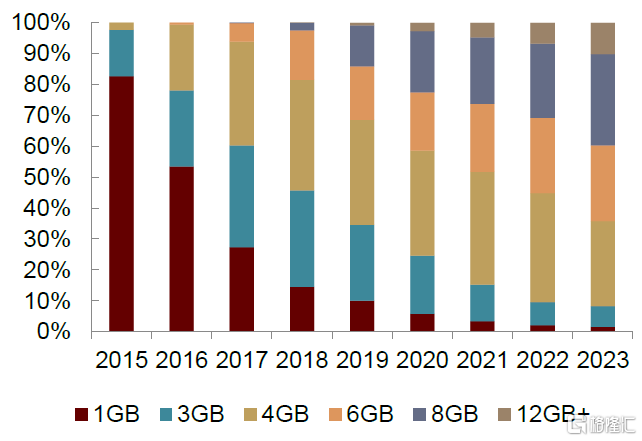

圖表15:手機內存升級趨勢

資料來源:IDC,中金公司研究部

變化四:關注散熱、電池及整機設計等變化

在其他硬件變化方面,爲了適配大模型及其計算需求,同AIPC,我們判斷AI手機在散熱、電池及整機設計等環節亦或將帶來升級變化。

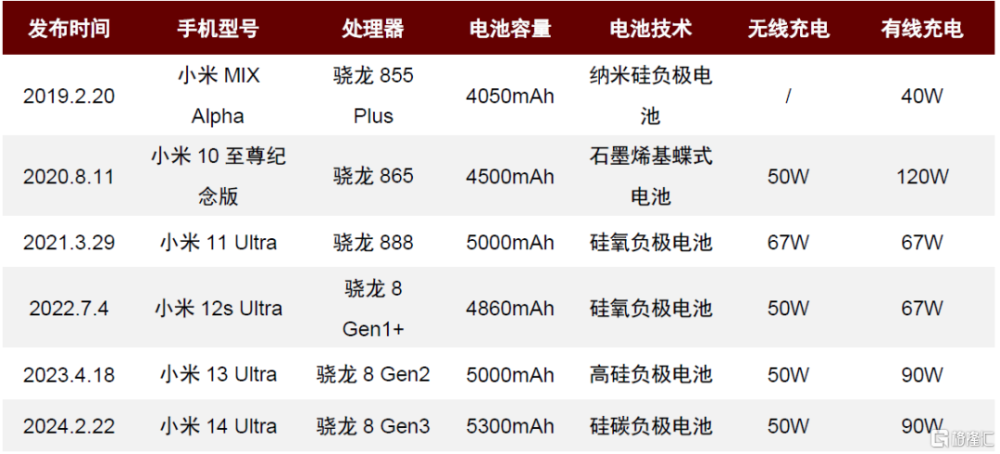

電池:硅碳負極提升電池能量密度。傳統PC或手機電池採用石墨作爲負極,石墨負極理論克容量爲372mAh/g,但硅基負極理論克容量可高達4200mAh/g,因此便出現了通過給負極摻硅碳復合材料的方式來提升電池能量密度的技術嘗試。目前在小米、榮耀的新一代旗艦手機上,均出現了高密度硅碳負極電池的身影。其中小米“金沙江電池”容量達到5300mAh,最高硅含量6%,電池體積降低8%,續航提升高達17%。而在AI時代,隨着算力提升帶來的功耗提升,對電池續航能力的要求也更高。

圖表16:小米新一代小米14 Ultra採用硅碳負極電池

資料來源:小米官網,石墨資訊,中金公司研究部

散熱:隨着AI計算帶來的功耗增大,如何提升散熱亦成爲重點。當前手機散熱技術路徑主要有石墨片、均熱板、熱管。從新材料和技術上,當前石墨烯等新材料的採用成爲了可能。由於芯片算力提升,對應對散熱的要求也會提升,但同時還要滿足手機在重量、厚度等方面的整體設計要求,因此目前各家廠商的散熱方案並不完全一致,但通過提升散熱能力降低發熱的整體思路一致。

操作系統&應用側:操作系統優化升級,移動端應用日新月異,商業模式有望跑通

操作系統:差異化OS系統成爲競爭焦點,AI Agent加快手機端落地

操作系統提供了軟件運行的環境,成爲AI端側落地的重要一環。在日常運行交互過程中,手機端側大模型不斷學習用戶的價值觀、需求、行爲偏好、顧慮等數據形成用戶畫像並持續更新,從而使得用戶在操作系統交互中能得到更加智能的個性化體驗。我們認爲,經歷了功能創新匱乏、硬件堆疊定義手機的長周期,大模型能力的加持使得手機來到軟件體驗定義產品的新時點。

長期來看,端側AI的運行需要大模型與手機OS操作系統、手機硬件及手機本地模型協同。OPPO提出來智慧OS的概念,與智能手機相比,在AI手機時代,應用的生態從原本的獨立APP演變爲多個場景,同時智慧OS也要能夠實現多模態融合的交互。

此外,AI agent與手機的結合也成爲另一個重要方向。目前OpenAI正开發兩款革命性的Agent軟件,其中一款能夠有效接管客戶的設備來自動執行復雜的任務,從移動端AI的發展趨勢看,我們認爲未來AI Agent與手機的結合或具有較大可能。手機端AI Agent的發展方向是Agent自主調用手機端應用,讓用戶享受到專屬手機智能助理的服務,從而打破APP的隔閡,通過自主的規劃決策實現跨應用的操作。

應用:移動端應用百花齊放,商業模式跑通成爲關鍵

移動端的AI應用落地目前主要以三種形式完成:獨立APP、應用程序集成進手機、集成進語音助手。

圖表17:移動端應用布局情況

資料來源:各公司官網,中金公司研究部

從應用類型上,圖像/視頻側熱門移動端AI迅速吸引用戶眼球,目前已實現付費使用。1)2023年7月17日妙鴨相機微信小程序上线,以微調後的Stable Diffusion爲模型基礎,實現了對人像照片制作數字分身並生成各類個人寫真、證件照片的功能。“9.9元限時優惠”大大壓縮了一張精修寫真所需的成本,根據新榜報道,妙鴨小程序上线第二天的晚上11點,頁面仍限時有2000多人在排隊等待生成寫真,應用熱度較高。2)根據美團官網,美圖基於自己發布的AI視覺大模型MiracleVision,發布了6款AI影像生產力工具(WHEE、开拍、WinkStudio、美圖設計室2.0、DreamAvatar數字人、美圖AI助手RoboNeo)。

當然從目前的現狀看,我們預計與移動APP早期發展的趨勢類似,移動端AI應用的商業變現亦需要較大規模的用戶基礎,因此商業化仍處在發展早期。

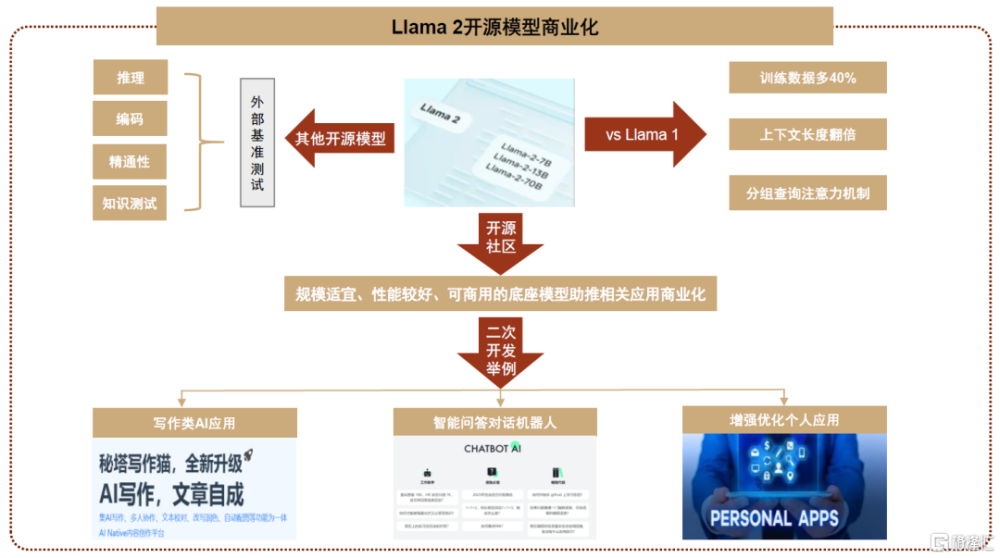

Llama 2开源模型的商用化或將推動移動端AI應用商業模式進一步成熟。2023年7月19日,Meta發布了免費可商用版本Llama 2,包含了7B、13B、70B三種參數版本,相比於Llama 1,Llama 2的訓練數據多了40%,上下文長度翻倍,並採用了分組查詢注意力機制,在包括推理、編碼、精通性和知識測試等外部基准測試中均由於其他开源語言模型。這意味着开源社區开始擁有一個規模適宜、性能較好、可商用的底座模型,在此基礎上开發者們可對模型進行二次开發,加速推動相關應用的商業化落地。

圖表18:Llama 2开源模型商業化推動移動AI應用商業模式落地

資料來源:Meta官網,中金公司研究部

手機生態:AI手機或將形成新的交互方式,影響手機廠商生態

從交互的形態上看,文本不再是唯一的方式。我們認爲未來人機交互的模式有望從文本進化到語音等方式,同時人機交互也將呈現多模態結合的特點。

手機端或有望形成新的流量入口,深刻影響手機廠商商業模式。我們認爲,類比在移動互聯網時代,垂類APP取代了搜索引擎作爲流量入口的角色;在AI時代,搜索引擎或智能機器人助理,有望再次成爲用戶獲取信息及進行交互的重要入口,甚至直接幫助用戶進行內容篩選和內容生成。從遠期角度看,當APP的功能被部分集成至搜索引擎或智能機器人助理後,若APP以及應用商店的入口功能被削弱,當前手機廠商軟件生態的商業模式或許將出現變化。

風險提示

AI算法技術及應用落地進展不及預期:ChatGPT\GPT-4等模型不开源,同時存在着隱私數據泄露、模型竊取、數據重構、PromptInjection攻擊等數據安全性問題、回答准確性問題、道德問題,威脅着模型應用的落地。

AI變現模式不確定:雖然AI的出現或將改變數字內容生產關系,但是:1)ToC端,除了GPT-4,其他部分AI模型的用戶還處於免費體驗的模式,同時Newbing等應用也仍處於免費體驗的模式,收費模式尚不確定;2)ToB端,目前大量初創企業接入的ChatGPT、GPT-4API接口收費較低,未來的收費標准和模式也不確定。

消費電子智能終端需求低迷:受整體宏觀經濟、國際地緣政治衝突及半導體周期下行等因素疊加影響,消費電子市場受到較大衝擊,國內外市場需求均呈現不同程度的疲軟。根據IDC,2023年全球智能手機出貨量同比下降3.4%至11.65億台,創2013年以來新低。根據IDC,2023年中國智能手機出貨量同比下降5.1%至2.71億台。若2024年消費電子需求回暖不及預期,我們認爲硬件端受益AI的進展或將不及預期。

注:本文摘自中金公司2024年3月14日已經發布的《AI浪潮之巔系列:AI手機,消費電子新篇章》,分析師:

溫晗靜 分析員 SAC 執證編號:S0080521070003 SFC CE Ref:BSJ666

賈順鶴 分析員 SAC 執證編號:S0080522060002 SFC CE Ref:BTN002

查玉潔 聯系人 SAC 執證編號:S0080122120012

黃天擎 分析員 SAC 執證編號:S0080523060005 SFC CE Ref:BTL932

李澄寧 分析員 SAC 執證編號:S0080522050003 SFC CE Ref:BSM544

彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806

標題:AI手機,消費電子新篇章

地址:https://www.iknowplus.com/post/91239.html