銘基高科衝刺創業板,業績存在波動,依賴前五大客戶

近期,廣東銘基高科電子股份有限公司(以下簡稱“銘基高科”)更新了首次公开發行股票並在創業板上市招股說明書申報稿,保薦人爲國信證券股份有限公司。

格隆匯了解到,銘基高科致力於精密連接組件研發、生產、銷售。截至招股說明書籤署日,王彩曉直接持有公司72%股份,爲公司的控股股東,王彩曉的哥哥王成富直接持有公司19.20%股份,王彩曉、王成富兄妹合計控制公司91.20%的股份,爲公司實際控制人。

招股書顯示,王彩曉是個70後,擁有EMBA學歷,她於2003年4月至2019年10月擔任公司執行董事兼總經理,2019年11月至今擔任公司董事長兼總經理。王成富也是個70後,大專學歷,如今擔任公司董事兼副總經理。

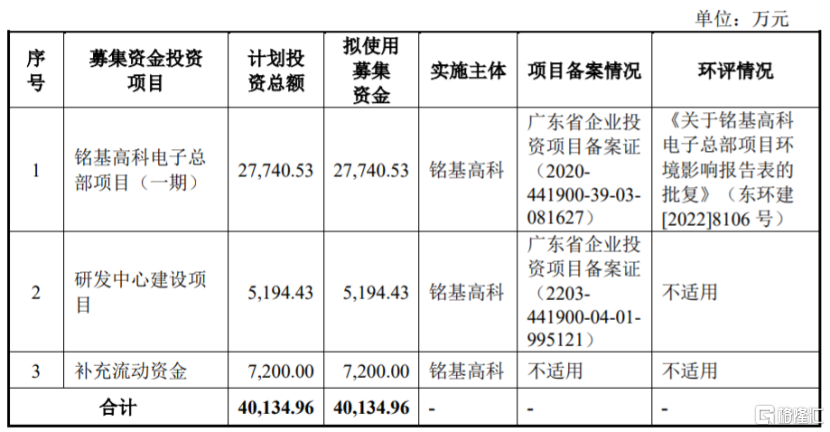

本次申請上市,銘基高科擬募集資金約4億元,用於銘基高科電子總部項目(一期)、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

主營業務毛利率低於同行均值

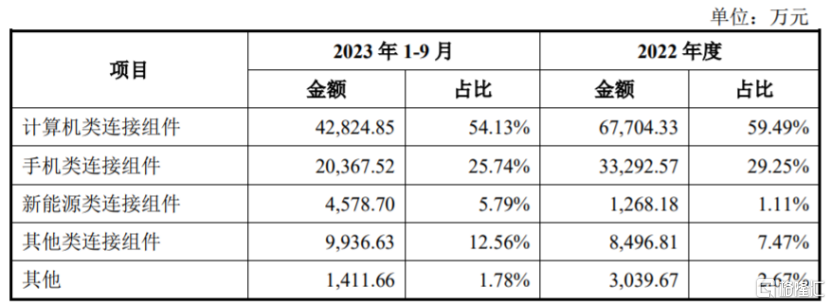

經過多年發展,銘基高科已形成計算機類連接組件、手機類連接組件爲業務基石,新能源、安防等其他類連接組件快速發展的業務格局,產品廣泛應用於消費電子、通信、新能源、工控安防、醫療等多個領域。

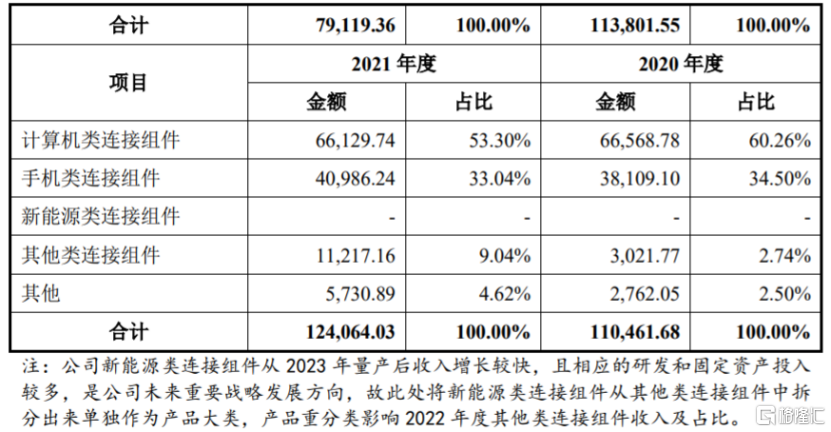

具體來看,報告期內,公司的收入主要來源於計算機類連接組件、手機類連接組件、新能源類連接組件等業務,其中計算機類連接組件的營收佔比在50%以上,是公司的重要收入來源。

公司主營業務收入構成,圖片來源:招股書

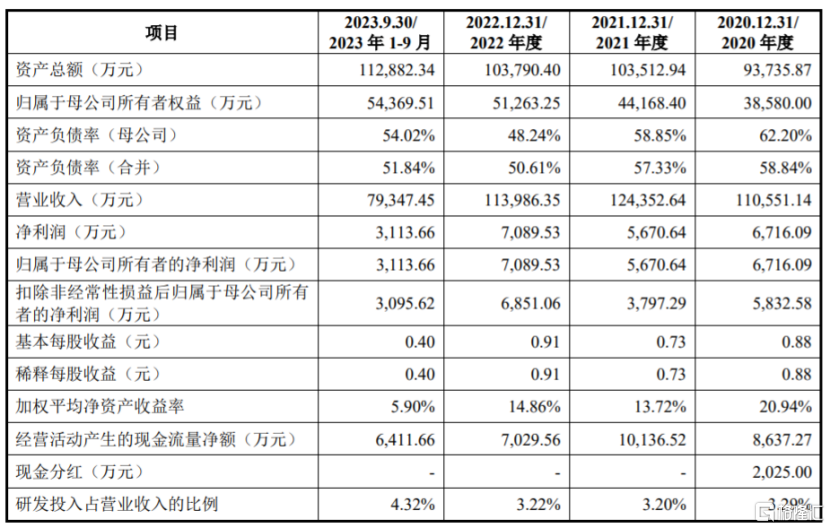

業績方面,2020年至2022年,銘基高科的營業收入分別約11.06億元、12.44億元、11.4億元,對應的淨利潤分別爲6716.09萬元、5670.64萬元、7089.53萬元,業績存在一定波動。

主要財務數據及財務指標,圖片來源:招股書

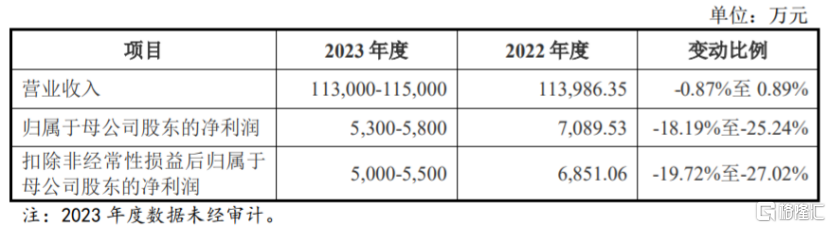

據第二輪審核問詢函的回復,銘基高科未經審計數據顯示,2023年度公司的營業收入分別約11.3億元至11.5億元,同比變動-0.87%至0.89%;歸屬於母公司股東的淨利潤爲5300萬元至5800萬元,同比變動-18.19%至-25.24%。

銘基高科2023年歸屬於母公司股東的淨利潤下滑,主要受下遊3C行業出貨量下滑,以及公司新能源業務研發及固定資產投入較高等因素影響,未來如果下遊終端品牌出貨量下滑,可能會影響公司的經營業績。

2023年全年的經營業績及同比變動情況,圖片來源:第二輪審核問詢函的回復

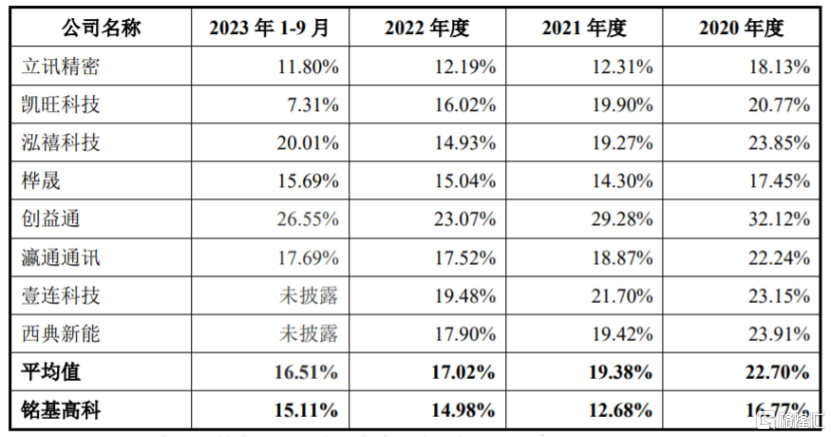

報告期各期,銘基高科的主營業務毛利率分別爲16.77%、12.68%、14.98%和15.04%,存在一定波動,且低於同行業上市公司主營業務毛利率平均值。

公司與同行業上市公司主營業務毛利率對比情況,圖片來源:招股書

銘基高科面臨着原材料價格波動風險,報告期內,公司的原材料成本佔當期主營業務成本比例保持在50%以上,如果接插件類、電子類、线材類、銅材類及膠料類等主要原材料漲價,可能會影響公司的生產成本和盈利能力。

2

依賴前五大客戶

銘基高科的客戶包括維沃、聯想、華爲、廣達、緯創、戴爾、海康威視、寧德時代、億緯鋰能等。報告期各期,銘基高科向前五大客戶(按同一控制下合並口徑統計)的銷售額佔當期營業收入的比例分別爲59.69%、56.90%、56.10%和48.46%,佔比較大,主要由於下遊主要應用領域計算機、手機等行業的客戶市場份額較爲集中所致,未來如果下遊市場行情發生變化,或主要客戶減少對公司產品的採購,可能會影響公司的經營業績。

報告期各期末,銘基高科的應收账款账面價值分別約3.18億元、2.74億元、2.64億元、3.19億元,佔期末流動資產的比例分別爲45.07%、39.06%、38.11%、43.00%,佔比較大,如果公司應收账款管理不當,可能存在壞账風險。

值得注意的是,銘基高科存在未給部分符合條件的職工繳納社會保險和住房公積金的情形。報告期各期末,公司養老保險繳納比例分別爲21.30%、88.57%、89.22%、79.25%,醫療保險繳納比例分別爲71.03%、77.69%、85.54%、79.73%,住房公積金繳納比例分別爲88.14%、91.91%、92.38%、82.79%,盡管繳納比例有所提升,但仍存在被相關主管機構要求補繳的風險。

標題:銘基高科衝刺創業板,業績存在波動,依賴前五大客戶

地址:https://www.iknowplus.com/post/91238.html