經濟“开門紅”的宏觀劇本

如何看待1-2月經濟“开門紅”的成色?我們發現在整體超預期數據的背後,有如下結構性的變化值得關注:

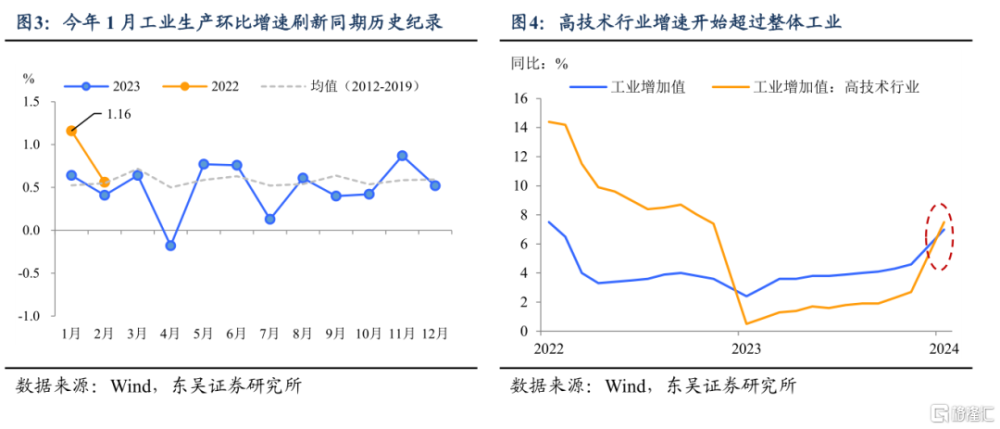

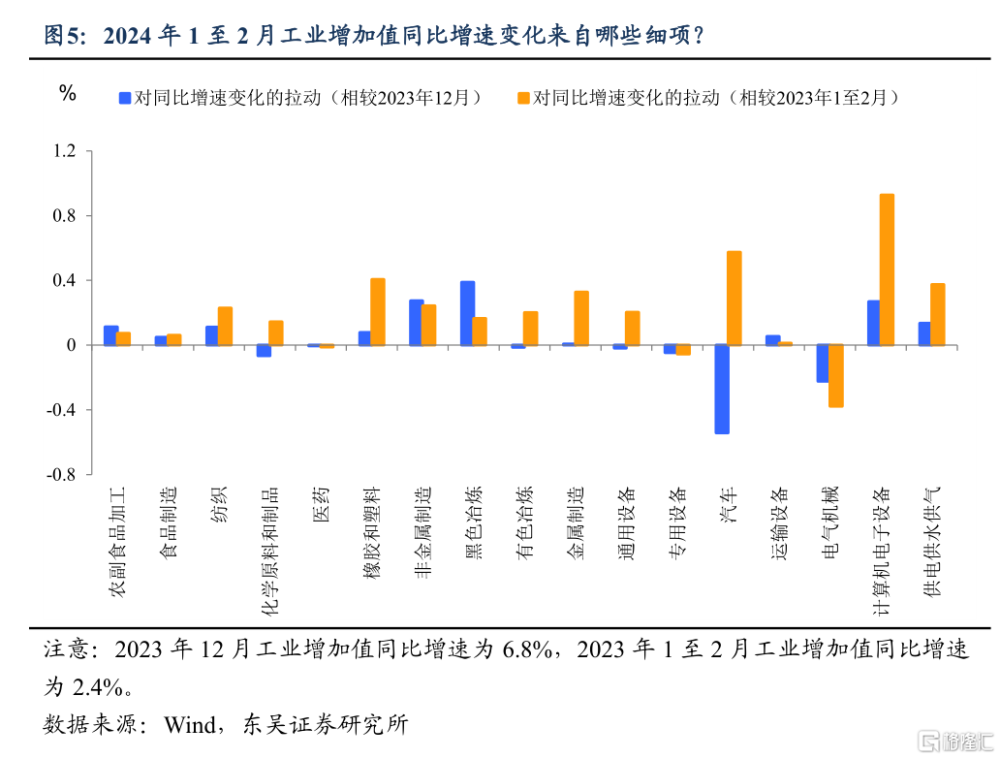

一是工業生產的改善明顯強於基建投資,這與去年开年“基建強、工業弱”形成鮮明對比。工業走強主要體現在公用事業和制造業(1-2月同比分別爲7.9%和7.7%),尤其是以計算機、通訊和電子設備爲代表的“新質”制造業(1至2月同比14.6%),其背後既有短期的天氣因素,也反映出制造業轉型升級在趨勢上的加速。

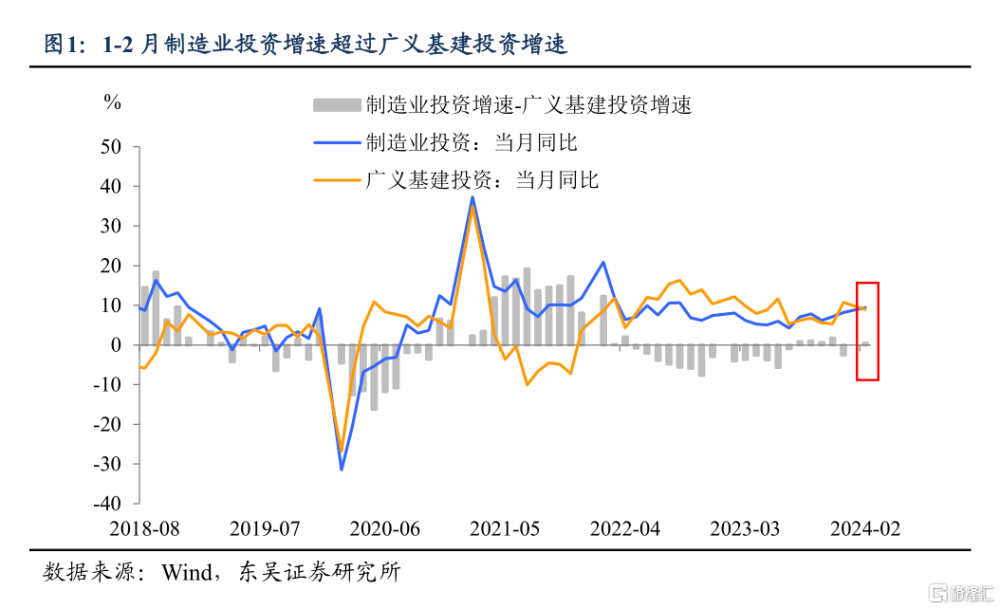

二是制造業投資在增速上反超了基建投資,這直接導致了开年固定資產投資的超預期(1-2月同比增長4.2%)。往後來看,受益於實施設備更新行動的政策利好,制造業投資有望乘勢而上,對衝房地產投資的下滑和基建投資的放緩。

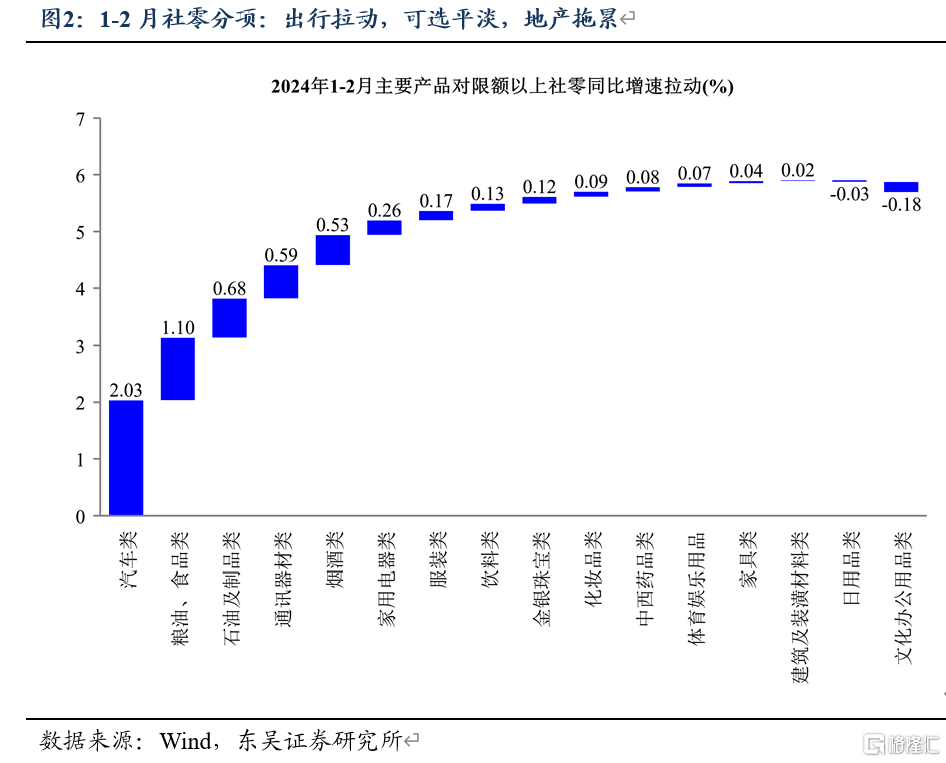

三是春季火爆的消費並沒有完全反映在社零數據上,後者僅是溫和復蘇。1-2月社零數據在結構上依然分化:即一方面是日用產品、餐飲和汽車銷售的回暖,另一方面是地產鏈消費的低迷。

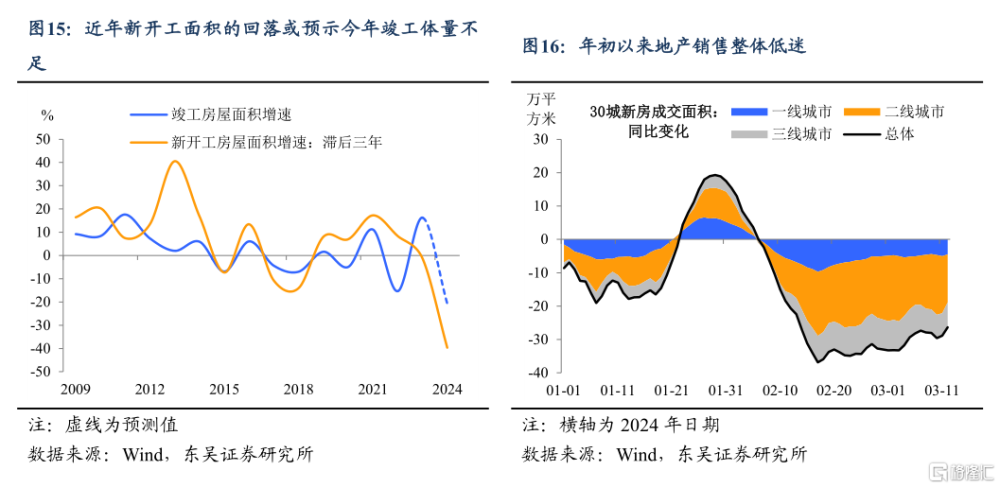

四是房地產投資和銷售仍未見起色。盡管开年房地產調控在需求端和供給端加碼,但至少從1-2月的數據來看,政策面的利好尚未傳導(1-2月地產銷售和竣工同比跌幅超過20%);隨着城市房地產融資協調機制加快落地,仍須關注能否推動竣工的持續回升。

綜合來看,1-2月經濟數據對應的GDP同比增速在5.5%以上。雖然歷年1-2月的經濟數據存在較大波動,並且3月以來的高頻數據呈現出一定的增長放緩跡象,但我們預計一季度GDP增速很可能高於去年同期的4.5%。這也意味着今年二季度將處於前期政策落地的觀察期,宏觀的政策基調在整體上不會有太大改變——總量“持久战”,產業“攻堅战”的政策基調下,工業制造業將成爲今年穩經濟更重要的抓手。從細項上看:

工業:史上最“快”1月生產,靠什么?今年1月工業生產環比增速達1.16%,爲同期歷史最快(盡管1月制造業PMI生產指數只有51.3%)。有三點值得注意,第一,從細項上看,今年1至2月同比增速與去年同期以及去年12月相比,“新質生產力”的典型代表計算機、通訊和電子設備行業是重要的拉動,經過2023年,高技術行業的增速开始超過整體工業增長。

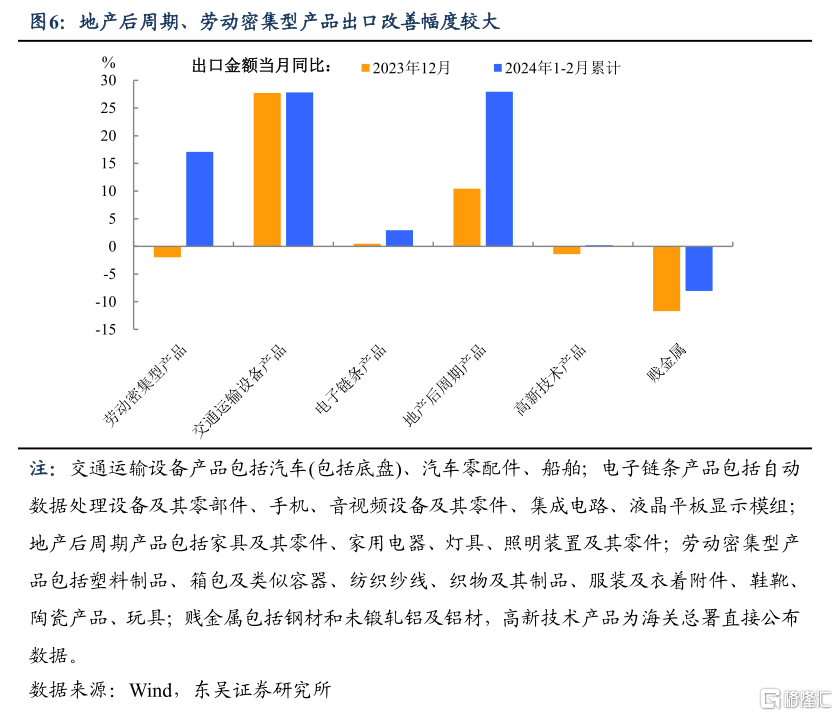

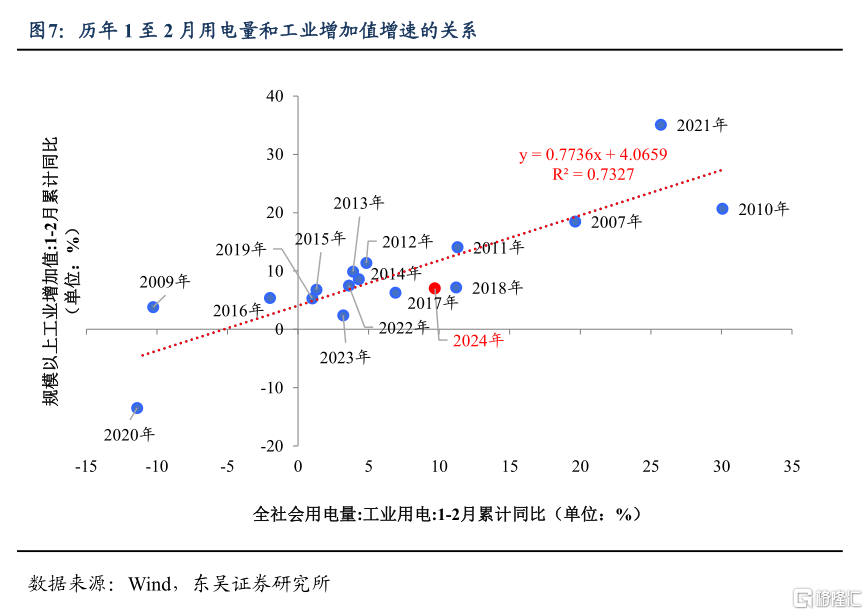

第二,今年1至2月工業用電量同比9.7%,從歷史上看7%的工業產出增速是偏低的,這其中除了新興產業的用電量偏大外,橡膠、黑色冶煉、非金屬制造等傳統耗能行業的反彈也是重要因素,背後出口是重要的助力。

第三,由於年初尤其是1月氣溫偏低,以及產業結構持續調整,供電等公用事業增速在2023年之後繼續保持高位,且持續高於整體工業產出水平。

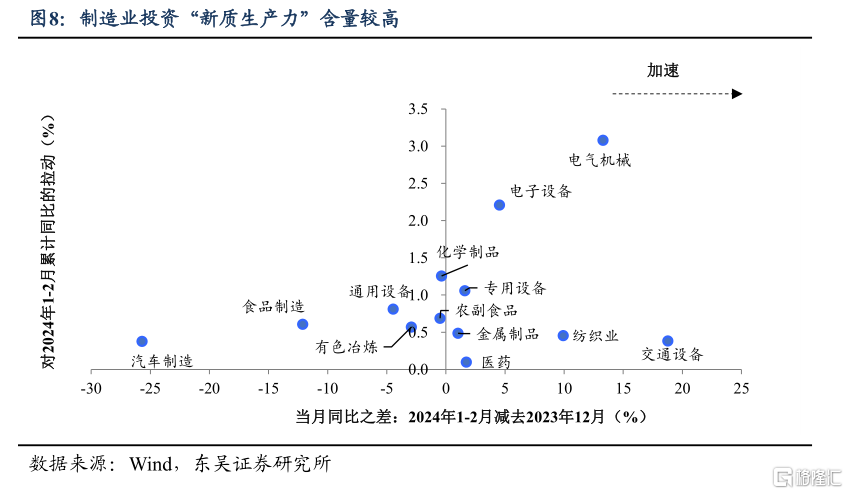

制造業:“新質生產力”含量較高。2024年1-2月制造業投資增速錄得9.4%,爲近15個月以來的最高增速,這與制造業PMI傳遞出來的信號似乎有所背離。是什么因素導致了开年制造業投資的“背道而馳”?我們認爲促使制造業投資增速上升的核心因素在於“新質生產力”的發展。

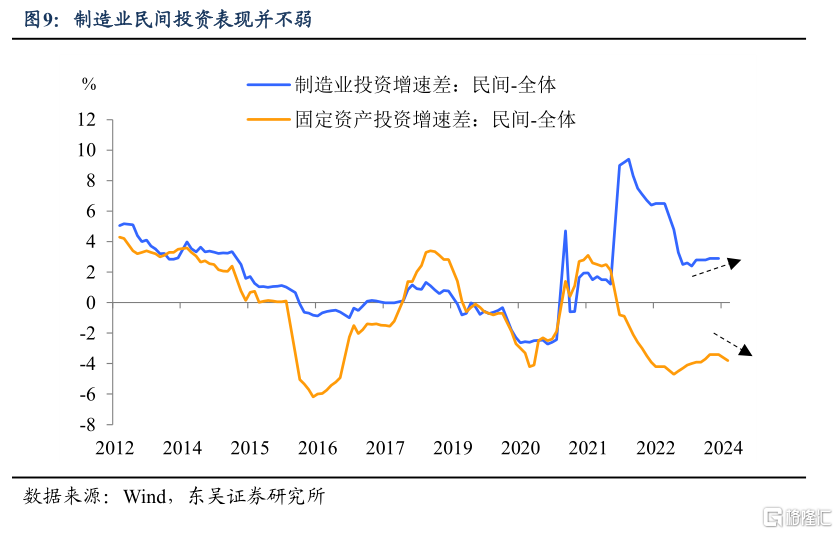

1-2月制造業投資的主力行業(電氣機械、電子設備)表現明顯“更勝一籌”,這部分行業與科技的緊密度也更高一些。也正因爲政策對科技的重視,在民間投資相對整體投資同比增速不斷下滑之際,制造業民間投資卻從2023Q4起逐步企穩。

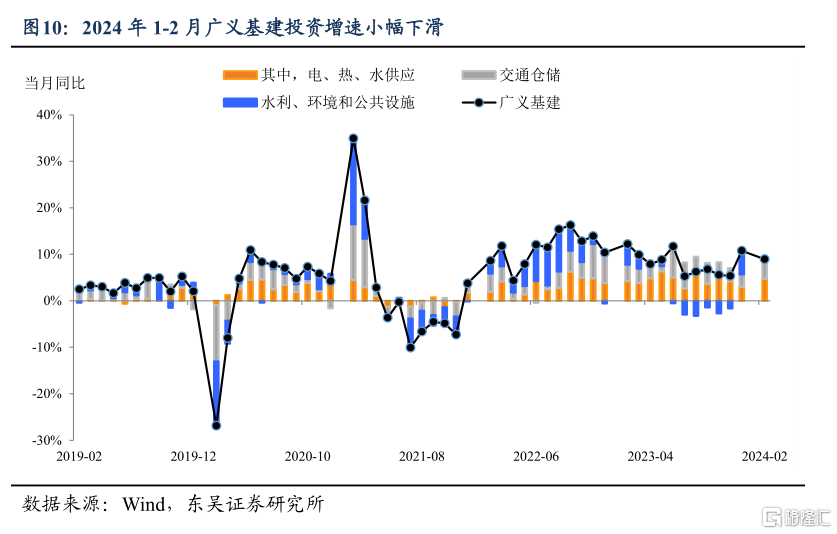

基建:“逆風局”下的小幅降溫。2024年1-2月廣義基建投資增速爲8.9%(2023年12月爲10.7%),較前值有所下降。年初公用事業與交通倉儲兩大板塊均在升溫,導致廣義基建整體降溫的“導火索”主要在於水利、環境和公共設施投資增速的明顯下降。

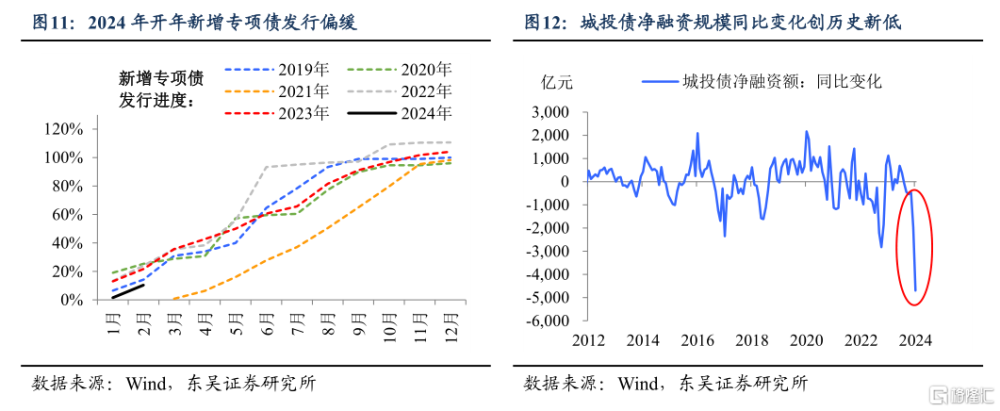

接下來國債的“利”,可以對衝地方發債規模偏小的“弊”。今年以來與基建相關的兩種地方債發行進度都偏緩——一是對比前五年1-2月地方新增專項債的發行情況來看,今年專項債的發行進度僅快於2021年同期;二是在化債基調之下,城投債淨融資同比變化規模創下歷史新低。不過,前有2023年增發萬億國債中的一半結轉到2024年使用,後有政府工作報告中“官宣”的超長期特別國債爲投資建設“保駕護航”。

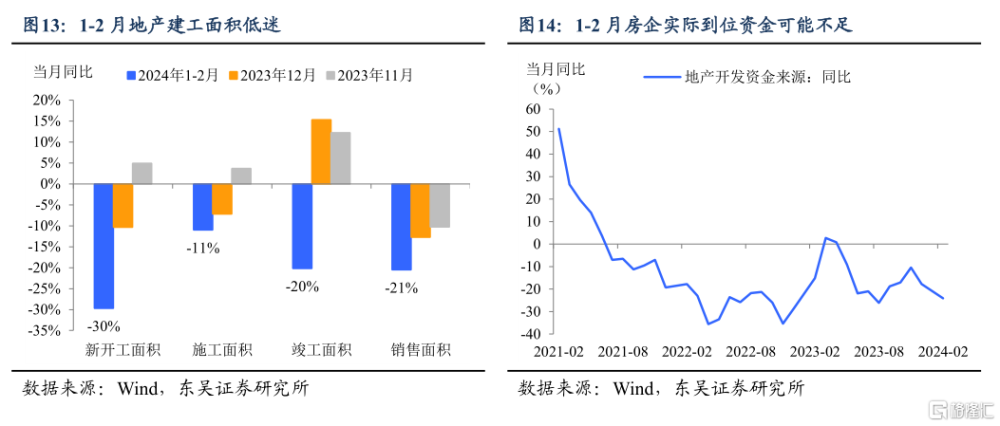

地產:降幅邊際收窄,但不足以企穩。2024年1-2月地產投資累計同比-9.0%,較去年年末的單月同比降幅收窄,其中主要建工與銷售面積繼續回落,其中竣工面積的同比轉負有去年高基數的因素。值得關注的是1-2月房企开發資金同比下降24.1%,到位資金不足可能是近期开工施工偏緩的壓力之一。

從地產自身來看,1-2月竣工面積的轉負,以及近幾年新开工面積回落對竣工後續體量不足的提示,反映政策推進落實保障房建設與城中村改造,以及“白名單”化解房企風險依然是今年投資端企穩的主要着力點;銷售端方面,春節前一线城市的限購解綁幅度不小,但對新房成交的刺激溫和,“小陽春”行情不及去年同期,這有政策效力時滯的因素,或也待整體基本面進一步修復後帶動居民收入與預期修正。

消費:春節外的成色不足。火熱的春節消費並未帶動年初的整體社零數據超預期,2024年1-2月5.5%的社零同比增長符合趨勢水平,而結構上也基本延續了“出行拉動,可選平淡,地產拖累”格局,顯示居民在假期外消費情緒依然平淡。其中汽車可能繼續“低價換量”,而假期漲價帶動了食品與燃油項零售額,這三者主要拉動了1-2月社零;通訊與家電在可選項中相較突出;而家具與建材繼續跟隨地產竣工表現低迷。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自東吳證券發布的《經濟“开門紅”的宏觀劇本》;分析師:陶川/邵翔/李瀟宇/鐘渝梅

標題:經濟“开門紅”的宏觀劇本

地址:https://www.iknowplus.com/post/90922.html