工業企業資產負債率進一步擡升

核心觀點

事項:2023年5月工業企業利潤當月同比爲-12.6%,降幅收窄5.6個百分點。

1. “量價齊降”導致工業企業營收同比轉負,但營業收入利潤率繼續回升,帶動工業企業利潤同比降幅繼續收窄。1-5月每百元營業收入中的利潤連續第三個月回升。每百元營業收入中的成本續創2017年11月以來新高,成本高企仍是制約企業盈利改善的主要因素。每百元營業收入中的費用進一步回落,隨着央行开啓降息,企業財務費用有望下降,助力企業盈利邊際改善。分大類行業看,制造業仍然是工業企業營業收入利潤率的拖累;水電燃氣行業在今年油價下跌過程中,利潤率得到較快改善;採礦業利潤率雖較去年有所下降,但在大宗商品價格總體仍然不低情況下,仍處於歷史高水平。

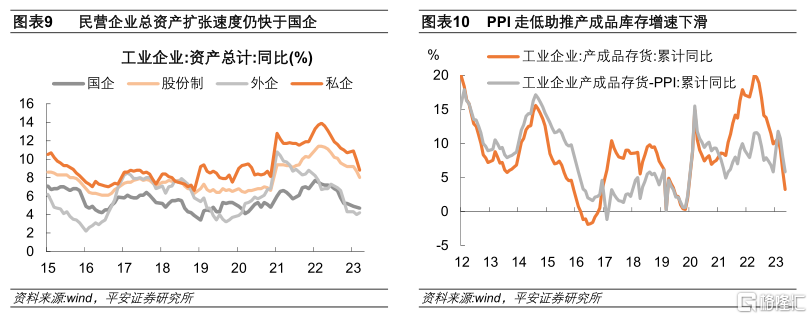

2. 工業企業資產和負債擴張速度進一步放緩,資產負債率進一步擡升。1-5月工業企業資產負債率創2015年以來新高;總資產和總負債增速均連續第三個月下行。這體現出,在工業企業利潤同比下滑的背景下,企業資產擴張意愿偏弱,而“穩信用”的政策環境支撐了相對較快的負債擴張。不過,隨着企業資產負債率的總體擡升,對信用擴張的持續性構成威脅。此外,從工業總資產增速對制造業投資的領先性來看,未來一個季度制造業投資回落的壓力未減。分所有制來看,工業企業資產負債率擡升主要體現在民營企業,而國有企業仍保持資產擴張快於負債擴張的相對穩健節奏。同時,民營企業的資產擴張速度仍然明顯快於國有和外資企業,在穩增長中發揮着重要作用。

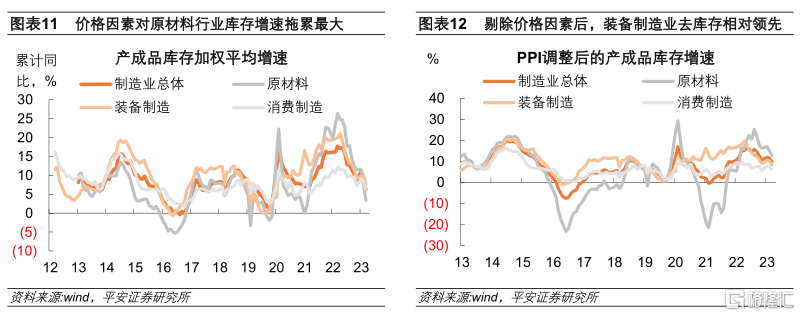

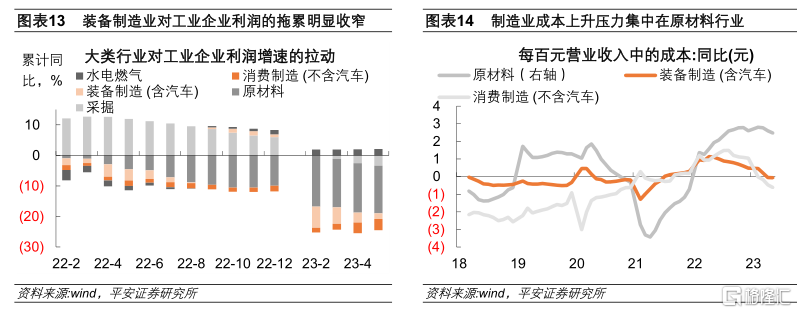

3. 工業企業庫存仍有待去化。1-5月工業企業產成品存貨同比快速下滑,PPI的走低對此形成助推;扣除PPI後的產成品存貨同比也呈較快回落,但仍高於2018年上一輪補庫存周期中的增速。分大類行業看,剔除工業品價格影響後,5月原材料行業的庫存增速仍處於72%分位水平,其去庫存進行的遠未充分;而裝備制造和消費制造業分別處於2013年以來的32%和49%分位水平,景氣程度較高的裝備制造業去庫存進程反而相對較快。從過往經價格調整的庫存周期進程來看,工業去庫存進程或還將持續2個季度左右。

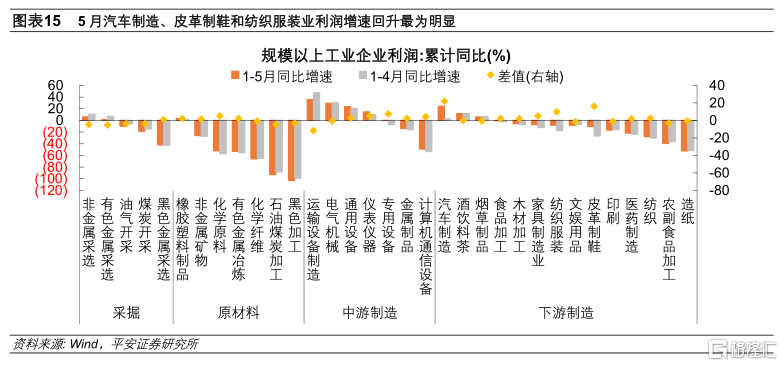

4. 從制造業大類行業看,裝備制造業依然是亮點所在。1)1-5月除計算機通訊電子制造業以外的裝備制造行業對工業企業利潤增速產生1.9%的正向拉動。尤其是,汽車制造業的利潤增長顯著向好。2)原材料行業仍然是工業企業利潤的主要拖累,但其拖累程度小幅收窄,主要得益於成本增速溫和回落。3)消費制造業對工業企業利潤的拖累進一步擴大,從其營收增速的進一步走低來看,主要體現了終端消費需求不足的約束。隨着疫情約束的解除,紡織服裝和皮革制鞋業的利潤同比降幅明顯收窄。

2023年1-5月工業企業利潤同比爲-18.8%,較上月降幅進一步收窄1.8個百分點;5月當月同比爲-12.6%,較上月降幅顯著收窄5.6個百分點。工業企業經濟效益狀況主要呈現出以下特點:

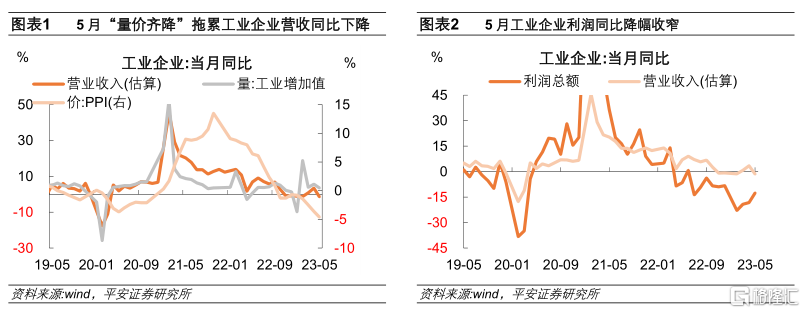

1、量、價共同拖累工業企業營收同比下降,但營業收入利潤率繼續回升,帶動工業企業利潤同比降幅收窄。

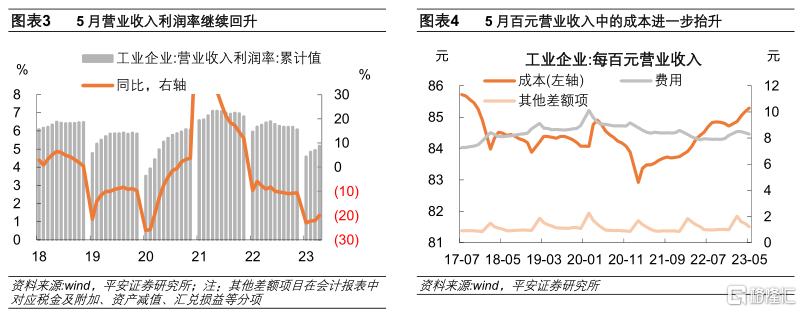

5月工業增加值增速下降2.1個百分點至3.5%,PPI同比跌幅擴大1個百分點至-4.6%,“量價齊降”情況下,工業企業營業收入增速下滑4.9個百分點至-1.4%。不過,1-5月營業收入利潤率的同比跌幅顯著收窄2.2個百分點至-19.8%,每百元營業收入中的利潤爲5.19元,比1-4月增加0.2元,連續第三個月回升。

成本費用方面,每百元營業收入中的成本進一步增加0.1元,續創2017年11月以來新高,成本高企仍然是制約企業盈利改善的主要因素;每百元營業收入中的費用進一步回落0.1元,隨着央行开啓降息,企業財務費用有望下降,助力企業盈利邊際改善;其它差額項目季節性回落0.3元,相比去年同期從上升轉爲下降,同樣呈現出積極跡象。

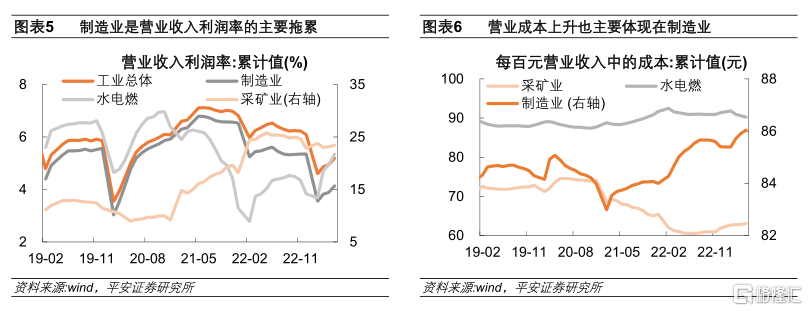

分大類行業看,制造業仍是工業企業營業收入利潤率的拖累。水電燃氣行業在今年油價下跌過程中,利潤率得到較快改善;採礦業利潤率雖較去年有所下降,但在大宗商品價格總體仍然不低的情況下,仍處於歷史高水平。百元營業收入中的成本上升也主要體現在制造業中,採礦業成本亦有溫和擡升。

2、工業企業資產和負債擴張速度進一步放緩,資產負債率進一步擡升。

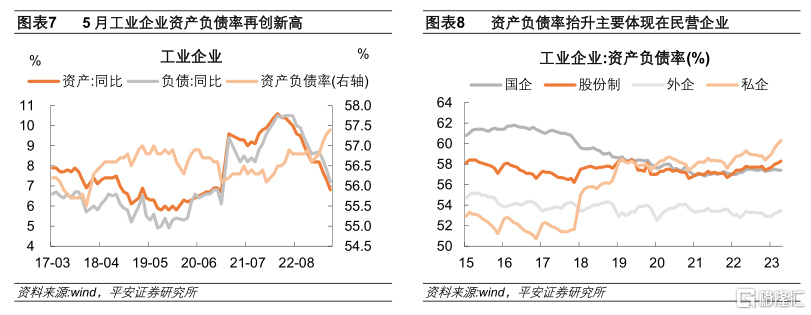

1-5月工業企業資產負債率進一步擡升0.1個百分點至57.4%,創2015年以來新高。總資產和總負債增速均連續第三個月下行,同比分別爲6.8%和7.2%。

去年5月以來,工業企業的資產擴張速度开始慢於負債擴張速度,與此前情況逆轉,造成了資產負債率的擡升。這體現出,在工業企業利潤同比下滑的背景下,企業資產擴張意愿偏弱,而“穩信用”的政策環境支撐了相對較快的負債擴張,不過隨着企業資產負債率的總體擡升,對信用擴張的持續性構成威脅。此外,從工業總資產增速對制造業投資的領先性來看,未來一個季度制造業投資回落的壓力未減。

分所有制來看,工業企業資產負債率擡升主要體現在民營企業,而國有企業仍保持資產擴張快於負債擴張的相對穩健節奏。同時,民營企業的總資產擴張速度仍然明顯快於國有和外資企業,在穩增長中發揮着重要作用。

3、工業企業庫存仍有待去化。

1-5月工業企業產成品存貨同比進一步下滑2.7個百分點至3.2%,PPI的走低對此形成助推;扣除PPI後的產成品存貨同比爲5.8%,也呈較快回落,但仍高於2018年上一輪補庫存周期中的增速,意味着工業企業庫存仍有待去化。

分大類行業看,剔除工業品價格影響後,5月制造業總體庫存增速處於2013年以來的64%分位水平。其中,原材料行業的庫存增速仍處於72%分位水平,盡管PPI走低對其產成品庫存價值的拖累最大,但原材料行業去庫存進行的遠未充分;而裝備制造和消費制造分別處於2013年以來的32%和49%分位水平,景氣程度較高的裝備制造業,去庫存進程反而是相對較快的。從過往經價格調整的庫存周期進程來看,工業去庫存進程或許還將持續2個季度左右。

4、從制造業大類行業看,工業企業利潤收縮仍主要體現在原材料行業,裝備制造業依然是亮點所在。

1)1-5月裝備制造業對工業企業利潤增速的拖累進一步收窄了1.3個百分點至-1.9%,而除計算機通訊電子制造業以外的裝備制造行業對工業企業利潤增速爲1.9%的正向貢獻。此外,1-5月汽車制造業利潤增速較上月提升了21.8個百分點達到24.3%,盈利進一步向好。

2)原材料行業仍然是工業企業利潤的主要拖累,但其幅度也收窄了0.6個百分點至-15.6%,主要得益於成本增速的溫和回落。

3)消費制造業的拖累擴大0.2個百分點至-3.7%,從其營收增速的進一步走低來看,主要體現了終端消費需求不足的約束。隨着疫情約束的解除,紡織服裝和皮革制鞋業的利潤同比降幅明顯收窄。

注:本文來自平安證券於2023年6月28日發布的《工業企業資產負債率進一步擡升》;報告分析師:鐘正生、張璐

標題:工業企業資產負債率進一步擡升

地址:https://www.iknowplus.com/post/8909.html