穩增長有哪些新進展?

摘要

作爲觀察穩增長落地的重要參考,地方重大項目2024年規劃如何、較過往有何不同?本文系統梳理,可供參考。

穩增長有哪些新進展?

一問:2024年地方重大項目情況如何?可比口徑重大項目年投資增速回落、新建項目佔比穩定

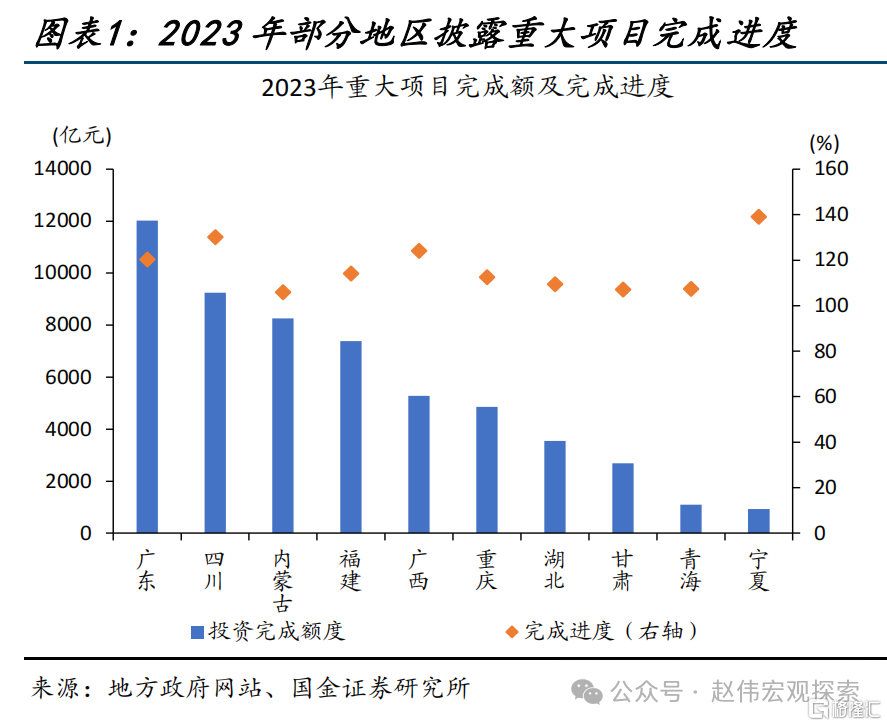

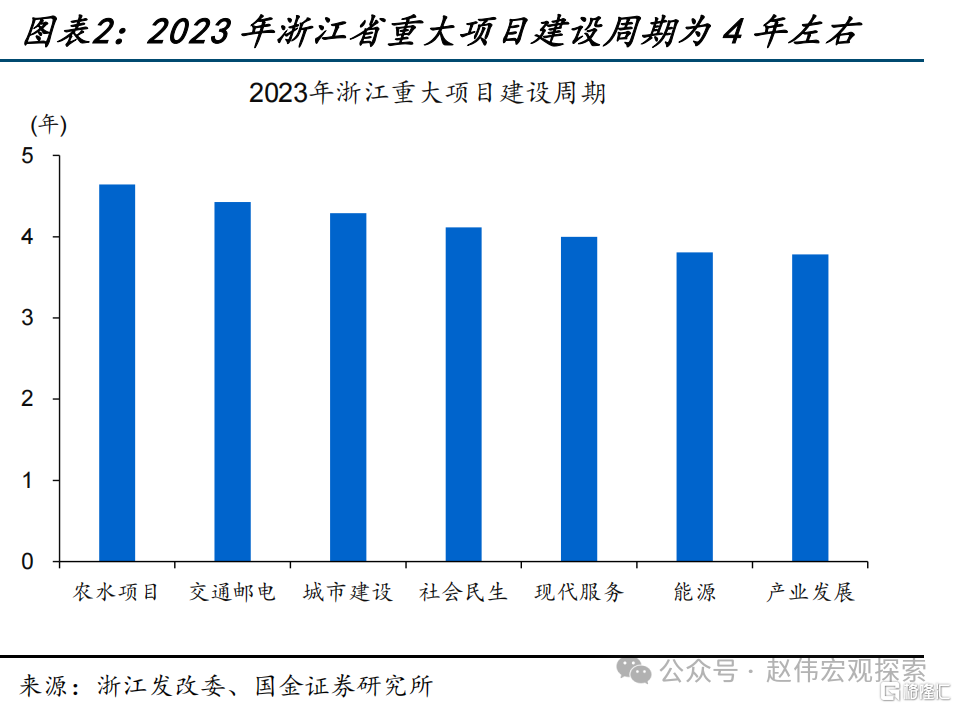

地方重大項目是各省層層篩選、政策重點支持的優質項目,在拉動地方經濟增長、促進產業轉型等方面具有重要意義,同時,重大項目具有政府重視度高、完成情況好、建設周期長等特點,是觀察穩增長落地的重要參考。以浙江爲例,其重大項目建設周期均在4年左右;且2023年廣東、四川、福建等地重大項目完成進度超100%。

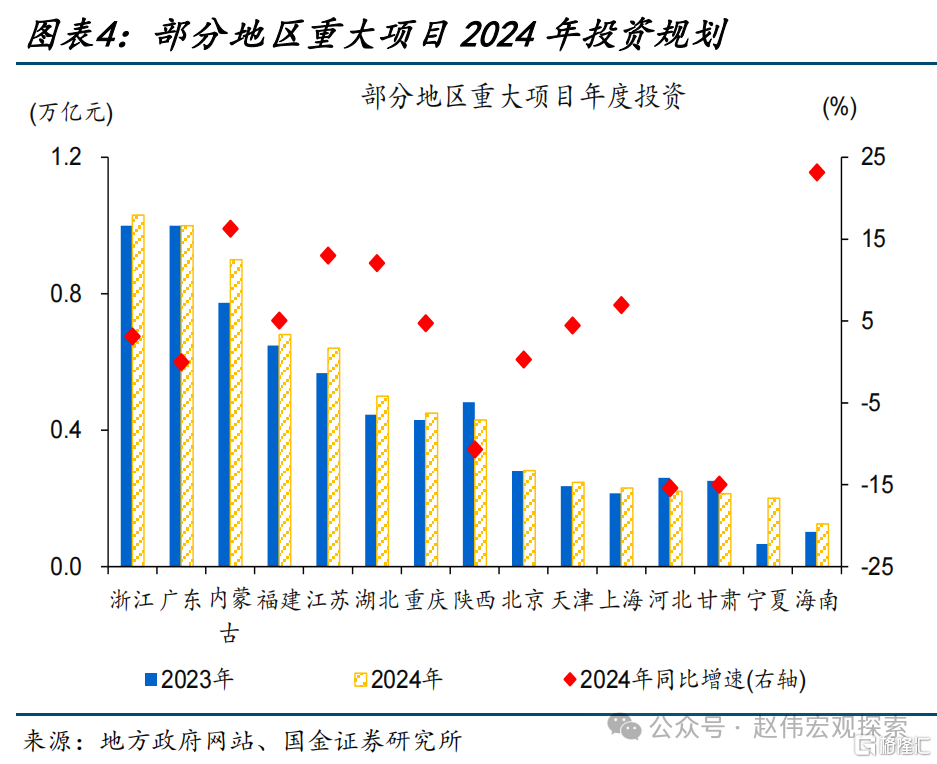

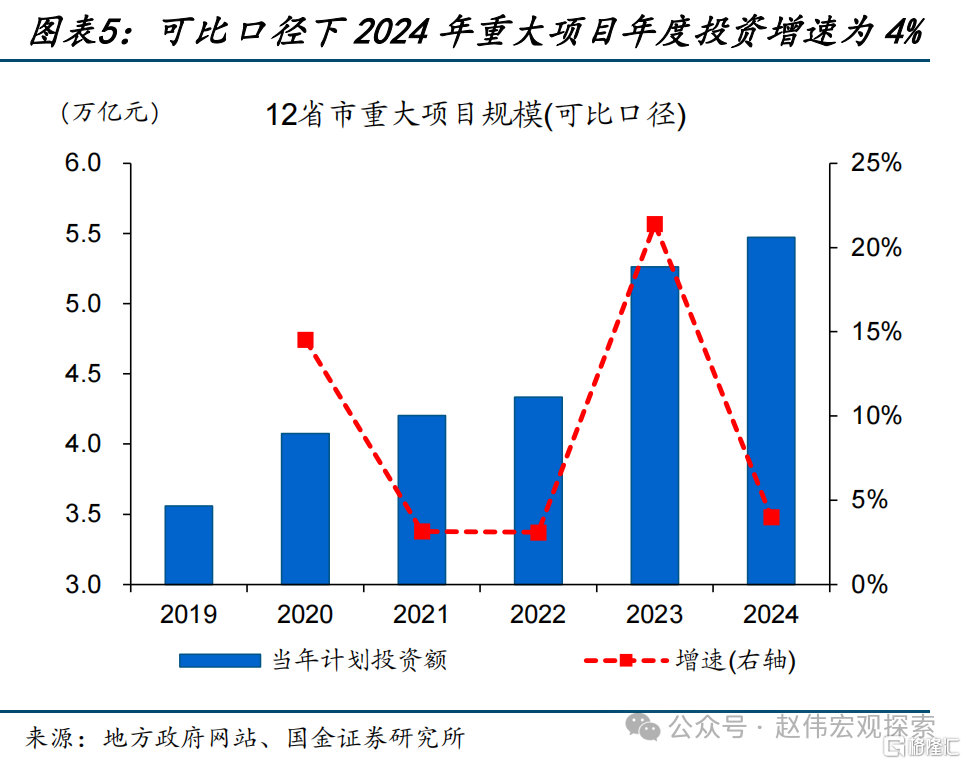

截至2月底,全國共有18省市公布2024年重大項目年度投資規劃、達7.9萬億元。廣東、山東、浙江2024年重大項目年度投資計劃規模均達萬億元,海南、內蒙古重大項目年度投資計劃增速較高,分別爲23%、16%。可比口徑下, 12省市2024年重大項目年度投資增速爲4%、較2020、2023年兩位數增速回落,高於2021-2022年3%的增速。

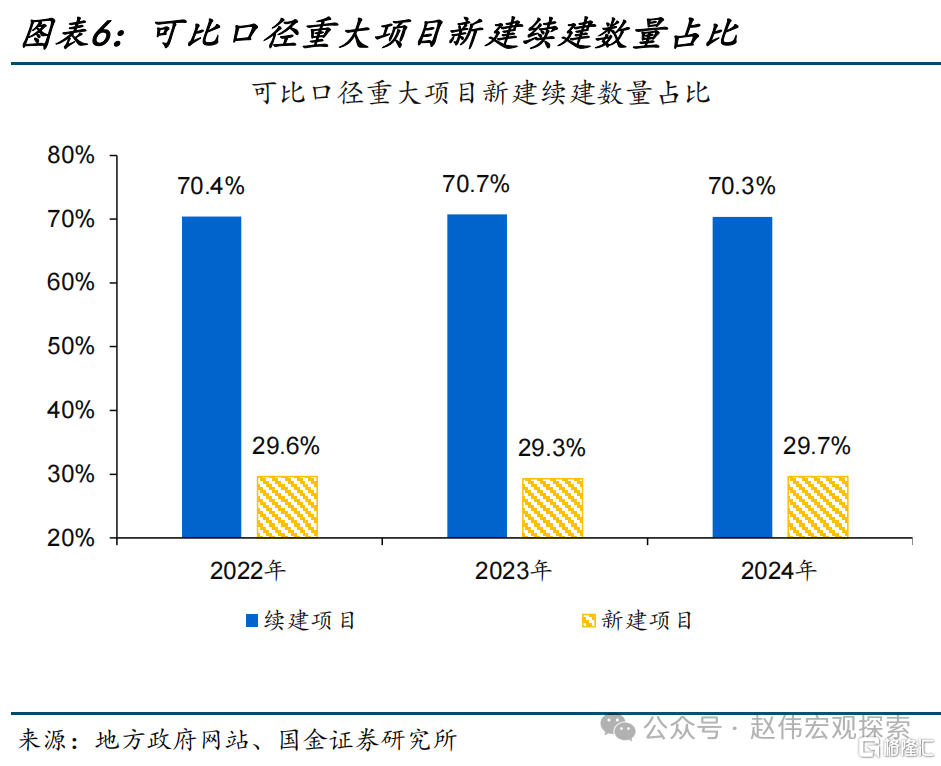

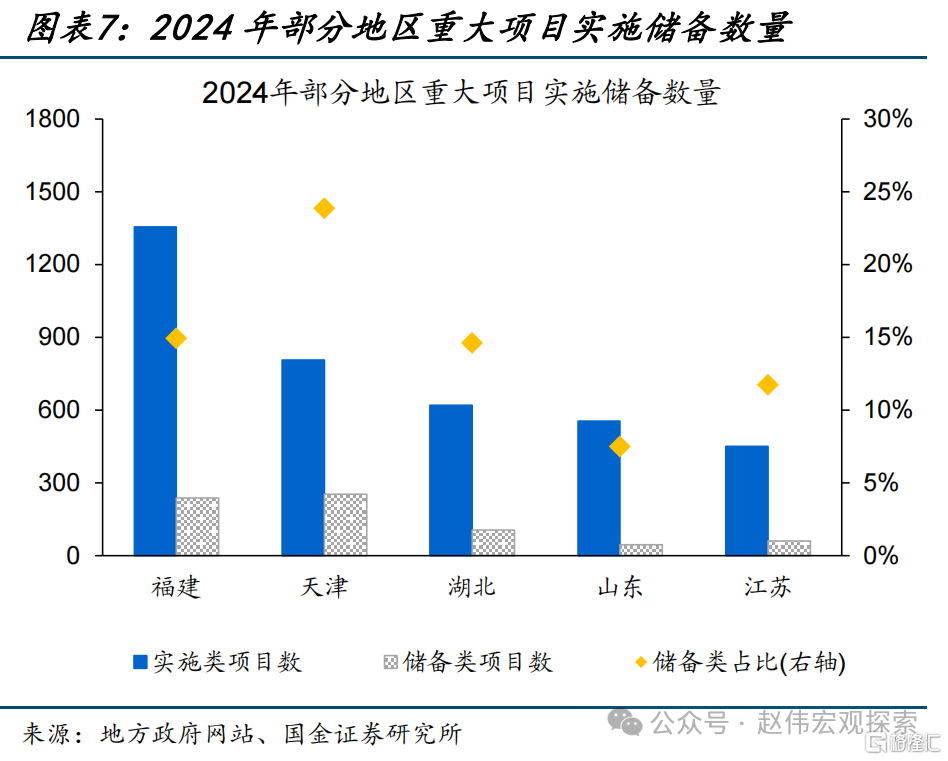

從項目施工類型來看,可比口徑下,續建、新建項目數量比例穩定在7/3,多地儲備項目佔實施類項目數量比超10%。可比口徑下,地方重大項目續建、新建比例較爲穩定,2024年佔比分別爲70.3%、29.7%,與2023年基本持平。從項目儲備情況看,天津儲備項目數量較多、佔實施類項目比例近四分之一,福建、湖北、江蘇儲備項目佔比超10%。

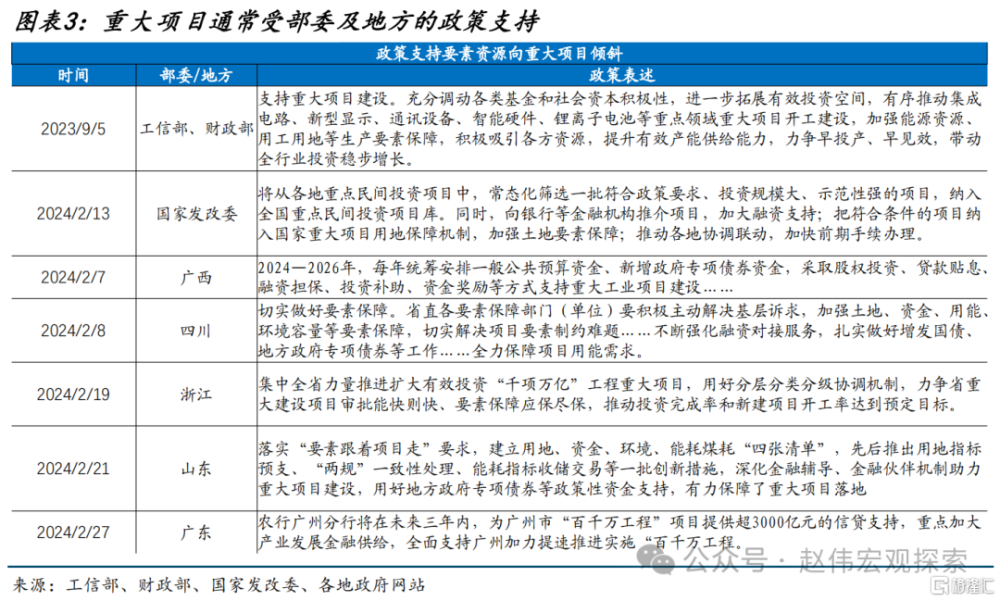

二問:本輪穩增長,較過往有何不同?重心向產業傾斜、經濟大省扛大梁、中央財政支持加碼

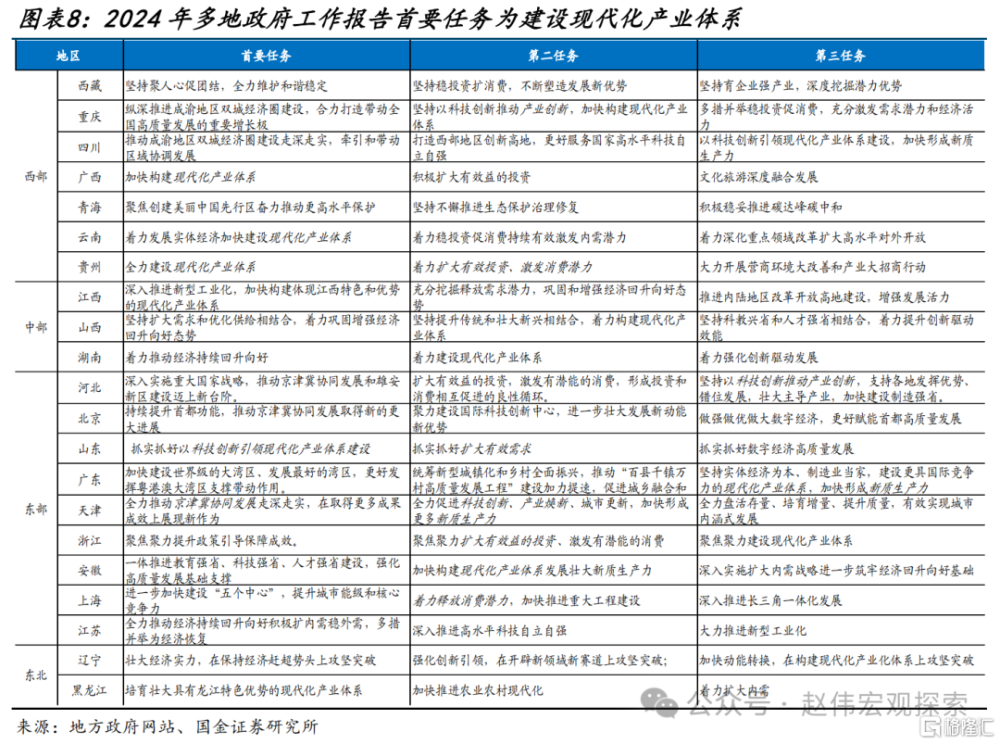

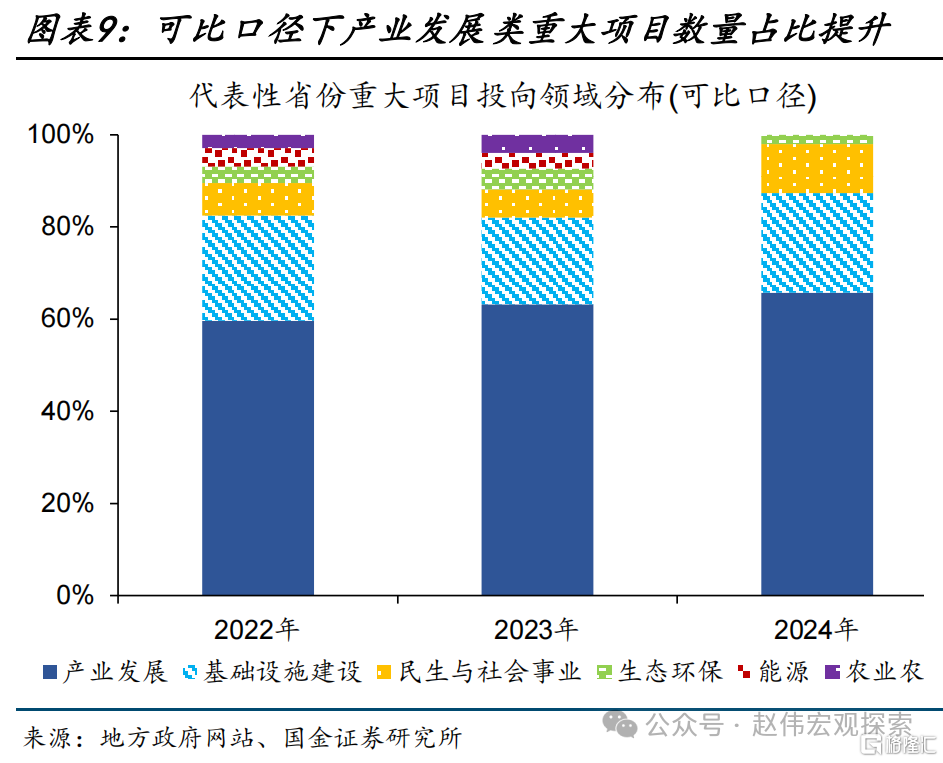

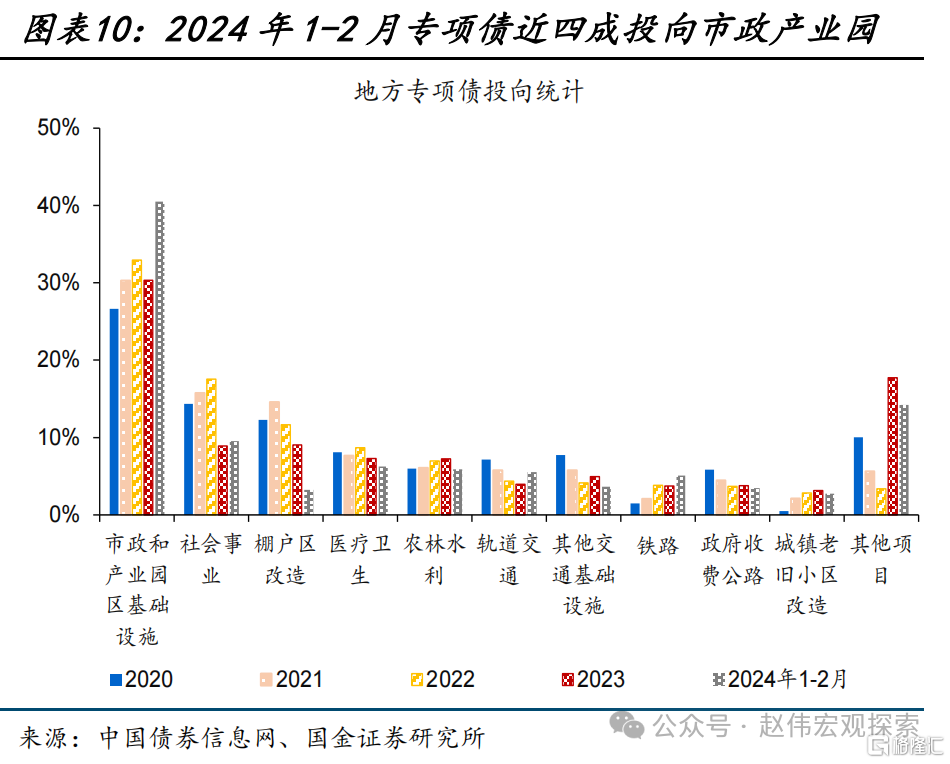

本輪穩增長重心進一步向產業發展傾斜。2024年地方對產業發展重視度進一步提升,部分重點化債省市將現代化產業體系建設作爲穩增長的“新驅動”;四川、山東、江蘇等2024年重大項目中,產業類項目佔比升至65.7%、較2023年提升2.5個百分點;1-2月地方新增專項債亦有四成投向市政產業園領域、較2023年全年提升近10個百分點。

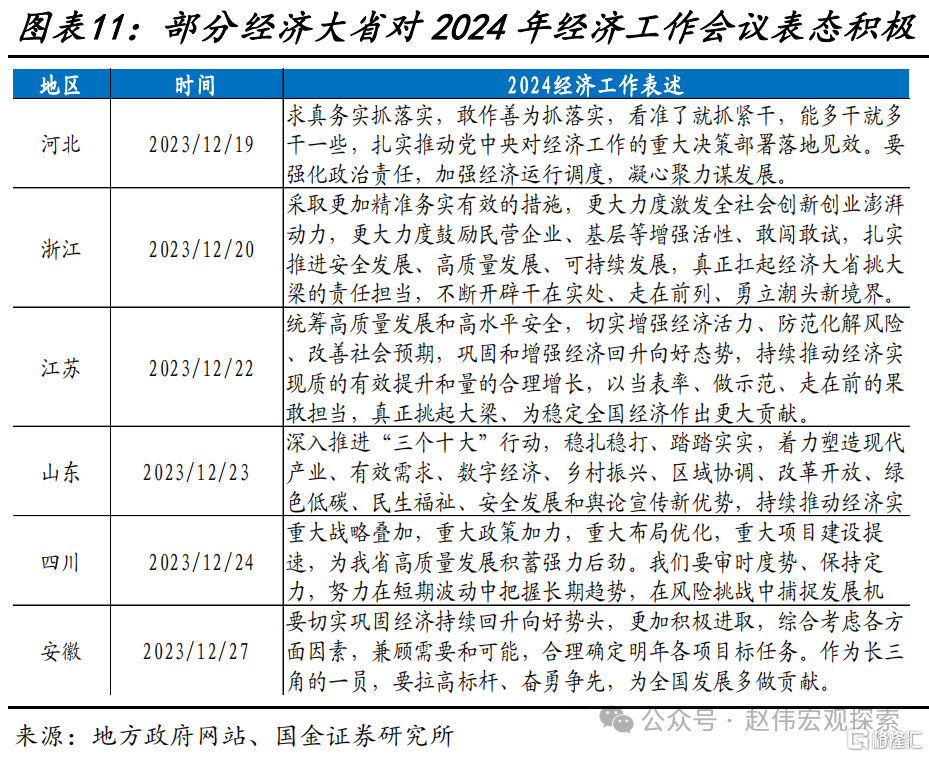

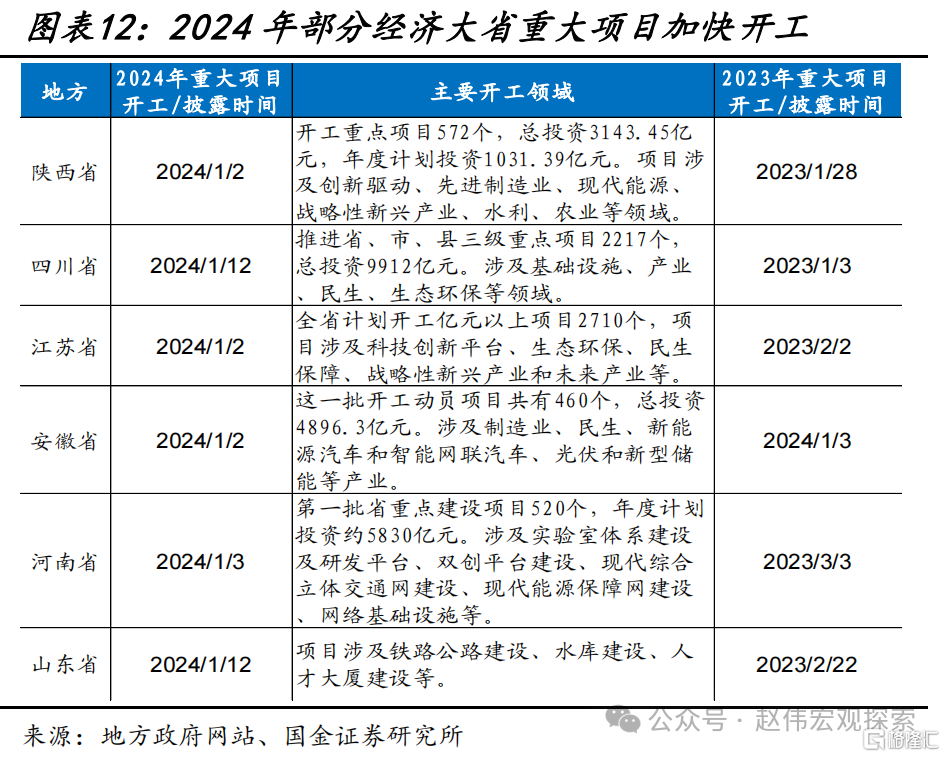

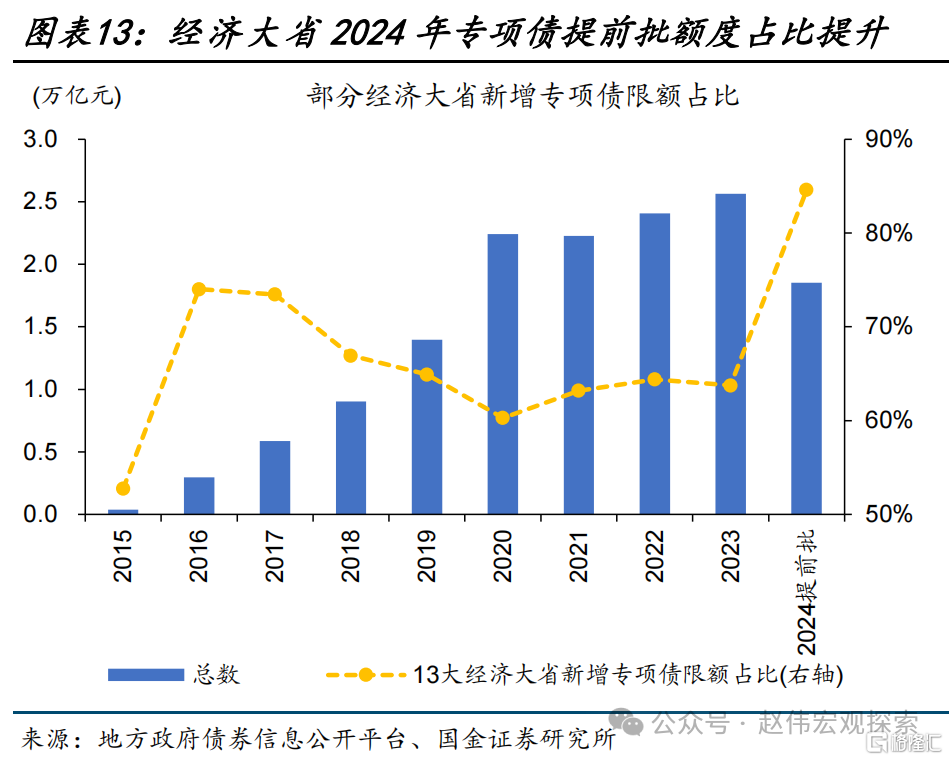

地域間穩增長重心有所分化,部分經濟大省重大項目投資規模維持較高水平,新增地方債額度更向經濟大省傾斜。2024年初部分經濟大省重大項目开工時間提前,且浙江、廣東、江蘇等經濟大省重大項目年度投資維持較高規模。同時,新增專項債額度更向經濟大省傾斜,13個經濟大省2024年專項債提前批額度佔比85%、高於2023年全年的64%。

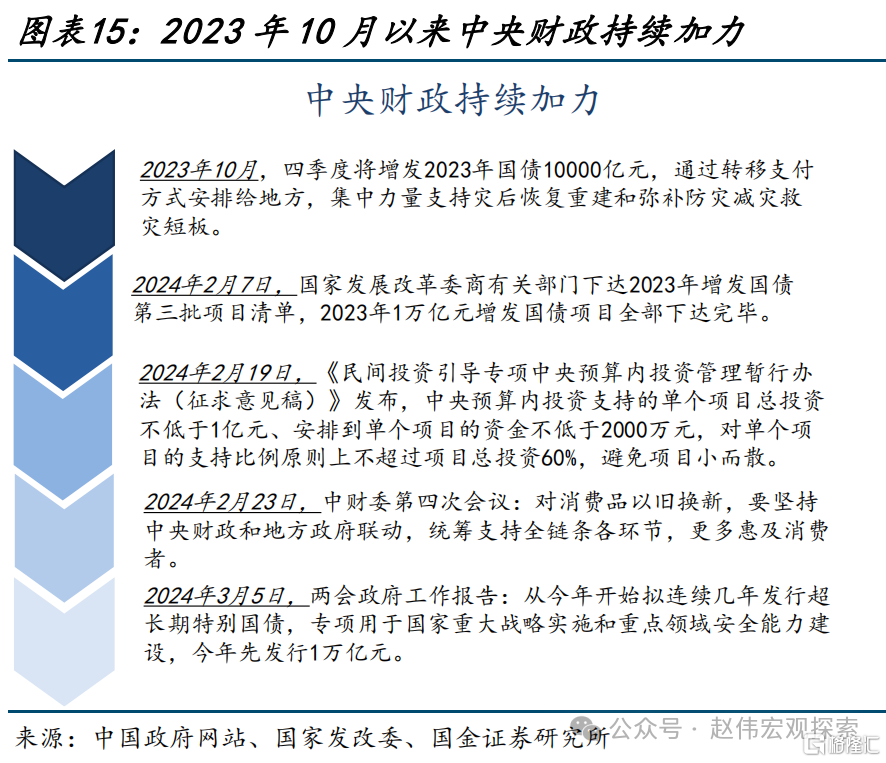

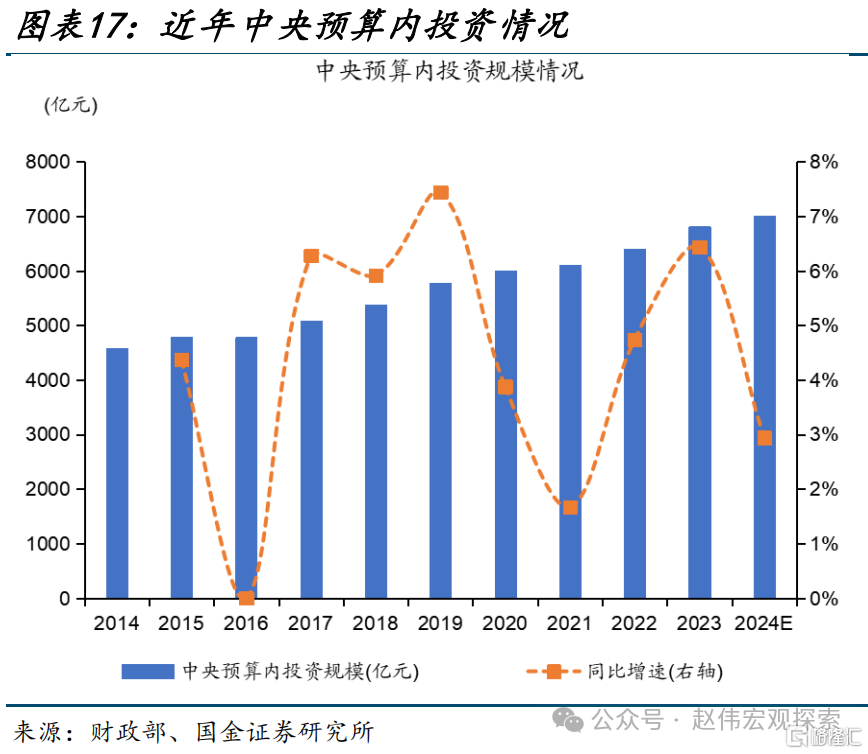

中央財政持續加碼,超長期特別國債、中央預算對民間投資及耐用品消費以舊換新等支持政策持續推出。2024年起,超長期特別國債擬連續幾年發行,2024年先發行一萬億元;同時,據國家發改委,中央預算內投資對民間投資項目支持力度可達60%,中央財經委員會第四次會議也提出“對消費品以舊換新,要堅持中央財政和地方政府聯動”等。

三問:穩增長落地,後續如何跟蹤?圍繞資金、項目、實物工作量三方面,宏微觀指標相結合

穩增長“三步走”,從資金加碼至項目部署再到實物工作量落地,後續對穩增長落地進度的跟蹤將圍繞三方面开展。

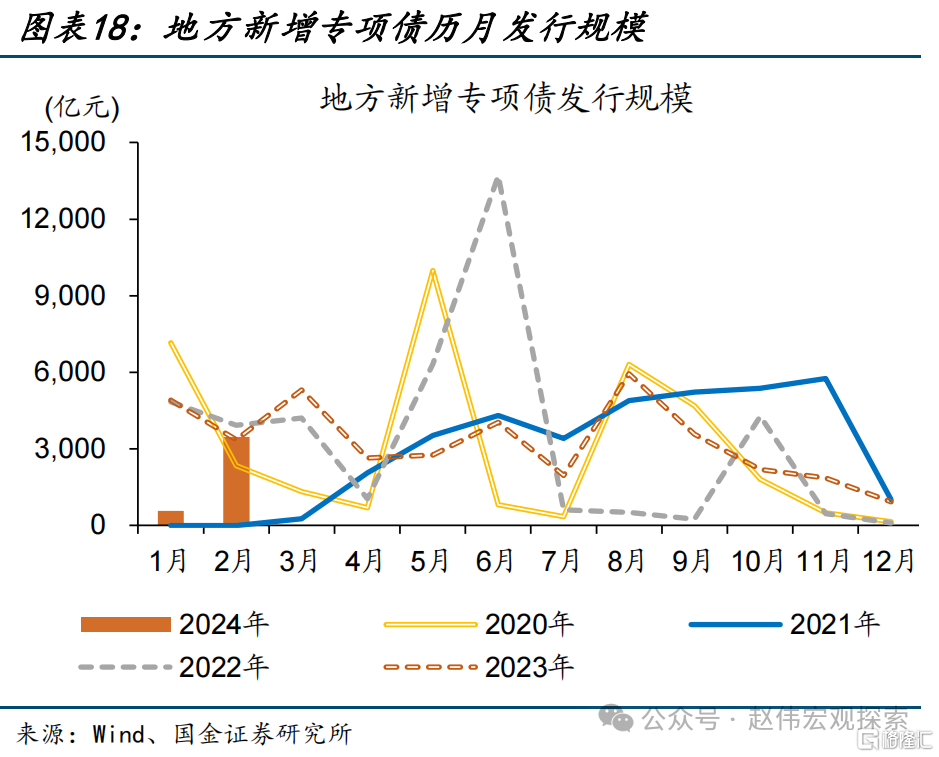

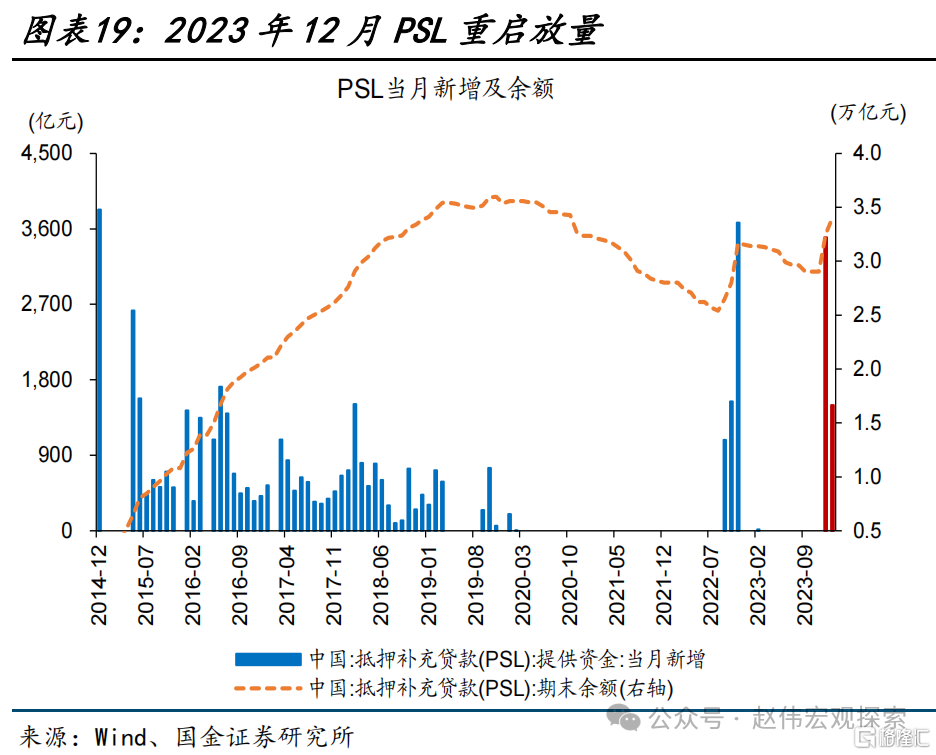

穩增長資金端,預算內萬億國債資金預算下達完畢、萬億超長期特別國債待發行,預算外PSL新增5000億元等。2024年前兩月,地方新增專項債發行僅4033億元,或緣於新增專項債“提前批”額度下達較晚、萬億國債資金及項目先落地等因素。預算外,“准財政”已然加碼,2023年12月和2024年1月PSL余額共新增5000億元。

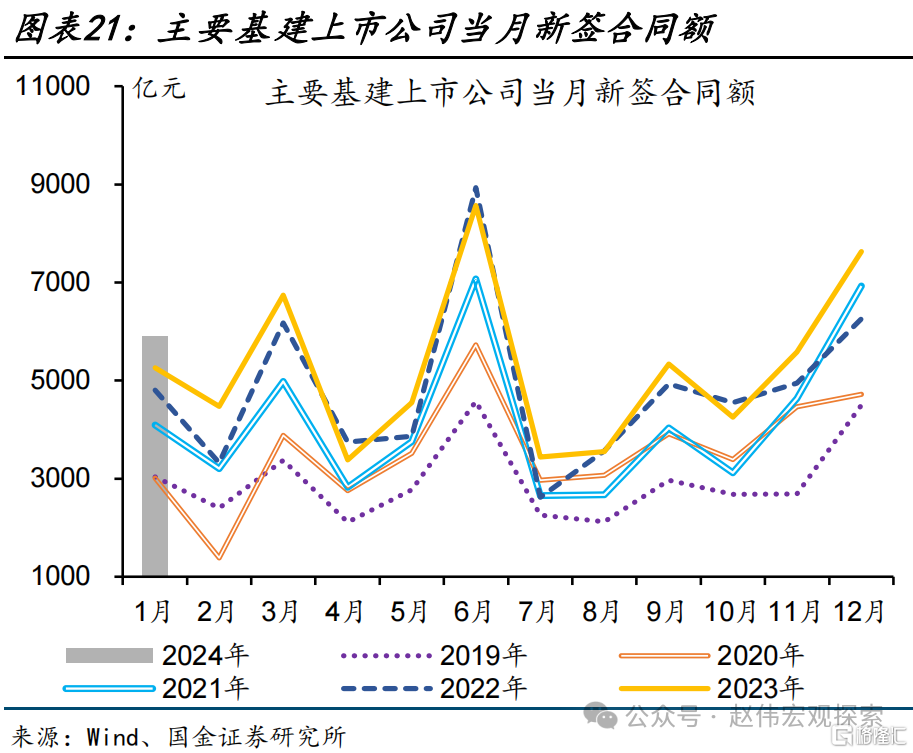

穩增長項目端,微觀層面代表性基建上市公司訂單明顯增長,宏觀層面地方重大項目規劃部分落地。微觀層面,代表性基建央企新籤訂單額明顯增長;水利、電力能源等細分領域訂單變化或對當前基建投資重心轉變具有一定指引意義。宏觀層面,可比口徑下地方重大項目年度投資增速爲4%、較2023年高增速回落,但高於2021-2022年3%的增速。

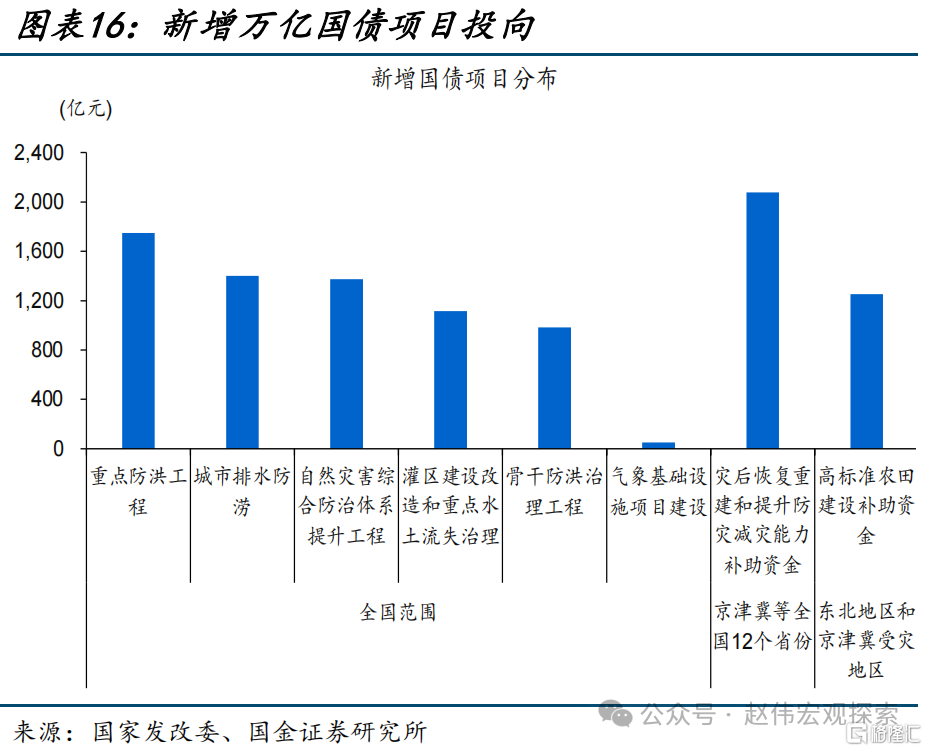

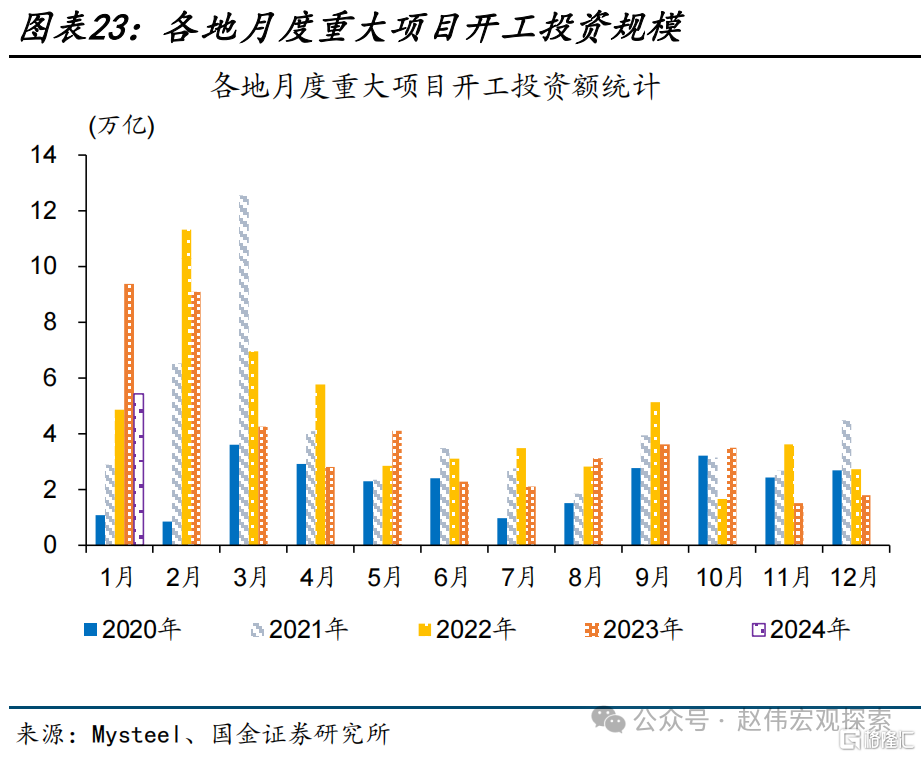

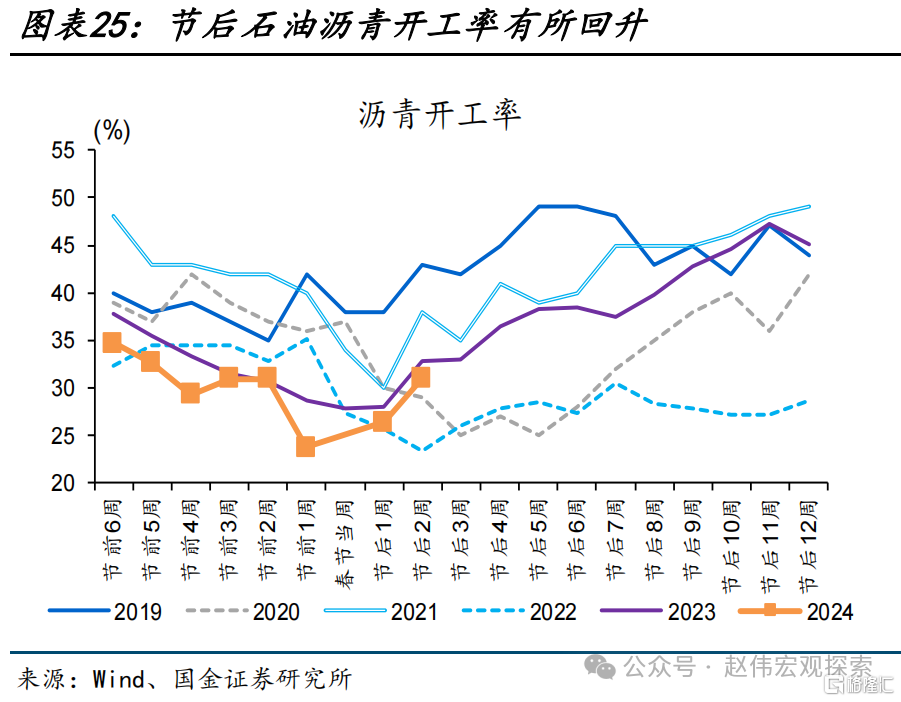

形成實物工作量方面,反映基建落地的高頻指標春節後表現不及過往同期,或部分緣於極端天氣幹擾、復工復產推遲等因素。穩增長落地,月度數據可關注各地重大項目开工規模等,2024年1月各地重大項目开工投資額5.4萬億元,爲2020年以來同期次高;但春節後石油瀝青开工率不及過往,或部分緣於節後極端天氣等因素幹擾復工節奏。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

穩增長有哪些新進展?

一、2024年地方重大項目情況如何?

重大項目是各省層層篩選、政策重點支持的優質項目,在拉動地方經濟增長、促進產業轉型等方面具有重要意義。同時,重大項目具有政府重視度高、完成情況好、建設周期長等特點,可作爲穩增長落地的重要參考。以浙江省重大項目爲代表,其農林水利、交通運輸郵電、民生保障、產業發展等領域重大項目建設周期均在4年左右;且從部分地區披露重大項目投資完成進度來看,2023年廣東、四川、福建等地重大項目完成進度均超100%。

截至2月底,全國共有18省市公布其2024年重大項目年度投資規劃、達7.9萬億元。年初以來,廣東、山東、浙江、江蘇等18省市陸續公布2024年重大項目年度投資規劃;其中,廣東、山東、浙江重大項目年度投資規模較大、均達萬億元,海南、內蒙古、江蘇重大項目年度投資規劃增速較高,同比增速分別爲23%、16%、13%。可比口徑下,廣東、內蒙古、湖北等12省市2024年重大項目投資增速爲4%、較2020、2023年兩位數增速明顯回落,略高於2021-2022年3%的同比增速。

從項目施工類型來看,可比口徑下,續建、新建項目數量比例穩定在7/3,多地儲備項目佔實施類項目數量比超10%。截至2月底,從北京、廣東、河北等6省市可比數據看,地方重大項目續建、新建比例較爲穩定,2024年佔比分別爲70.3%、29.7%,與2023年的70.7%、29.3%基本持平。從項目儲備情況來看,截至2月底,福建、天津、湖北、山東和江蘇5地披露其重大項目儲備情況;其中,天津儲備項目數量較多、佔實施類項目比例近四分之一,福建、湖北、江蘇儲備項目佔實施項目數量比均超10%。

二、本輪穩增長,較過往有何不同?

防風險與穩增長兩大重點任務平衡下,穩增長重心進一步向現代化產業體系建設傾斜。2024年多地政府工作報告顯示,相較2023年,地方對產業發展重視度進一步提升。部分重點化債省市更將現代化產業體系建設作爲穩增長的“新驅動”,例如:2024年廣西首要任務爲“加快構建現代化產業體系”,雲南首要任務爲“着力發展實體經濟,加快建設現代化產業體系”等。同時,四川、山東、江蘇等地2024年重大項目中,產業類項目佔比升至65.7%、較2023年提升2.5個百分點;1-2月地方新增專項債亦有四成投向市政及產業園領域、較2023年全年提升近10個百分點。

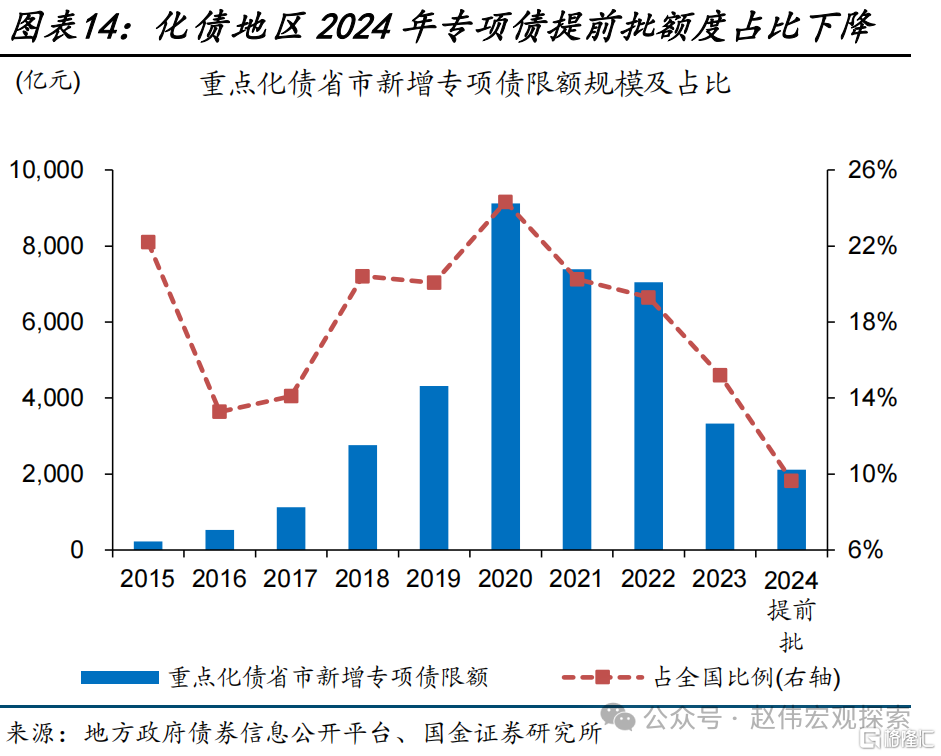

地域間穩增長重心有所分化,部分經濟大省重大項目开工時間較早、投資規模維持較高水平,資金端新增專項債提前批額度亦更向經濟大省傾斜。“經濟大省要真正挑起大梁”指引下,2024年初部分經濟大省开年即开工重大項目,浙江、廣東、江蘇等經濟大省重大項目年度投資維持較高規模。同時,財政資源分配側重不同,地方新增專項債等更多傾向經濟大省,13大經濟大省2024新增專項債提前批額度佔比達85%、高於2023年全年的64%,而12個重點化債省市2024新增專項債提前批額度佔比不足10%、較2023年全年額度佔比下降超5個百分點。

財政支出結構變化,中央財政支出持續加碼,超長期特別國債、中央預算對民間投資及耐用品消費以舊換新等支持政策持續推出。2024年,地方化債進入“深水區”、地方加碼空間較爲有限下,2024年地方新增專項債額度爲3.9萬億元、較2023年增長1000億元;相比之下,中央財政持續發力,2023年10月下旬,中央調增國債赤字預算、增發一萬億元國債,且萬億國債資金預算第三批已於2024年2月上旬下達至地方。春節後,中央財政對投資、消費等領域支持繼續加碼,萬億超長期特別國債等待發行。

三、穩增長落地,後續應如何跟蹤?

穩增長“三步走”,從資金加碼至項目部署再到實物工作量落地,後續對穩增長落地進度的跟蹤將圍繞以上三方面开展。

穩增長資金端,預算內萬億國債資金預算下達完畢、萬億超長期特別國債待發行等,預算外PSL新增5000億元等。2023年中央預算內投資安排同比增長超6%,且中央赤字調增萬億規模全部轉移支付至地方;2024年財政“適度加力”下,中央預算內投資預算增長200億元、超長期特別國債擬發行一萬億元。2024年1-2月,地方新增專項債發行僅4033億元,或緣於新增專項債“提前批”額度下達較晚、萬億國債資金及項目先落地等因素。此外,“准財政”亦加力,PSL重啓放量,2023年12月和2024年1月共新增5000億元等。

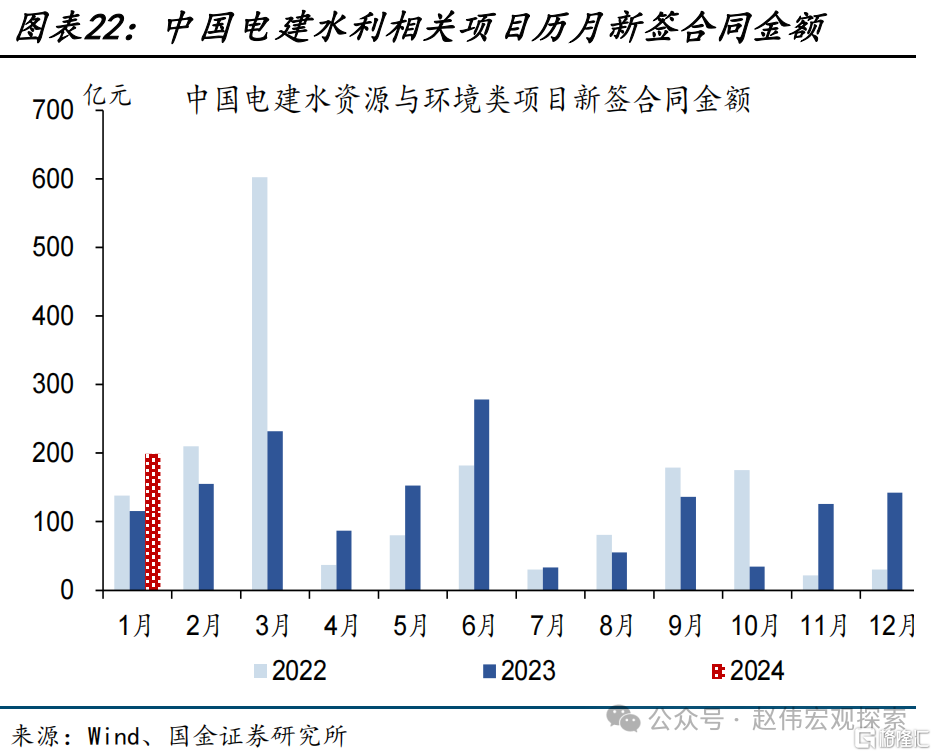

穩增長項目端,微觀層面代表性基建上市公司訂單明顯增長,宏觀層面地方重大項目規劃部分落地。微觀層面,代表性基建央企新籤訂單額或可與宏觀項目數據相互印證。對應萬億國債加碼支持,主要基建上市公司訂單自2023年12月放量,2024年1月當月新籤合同額同比增長12%。細分領域上看,水利項目新籤合同額明顯增長, 2024年1月當月同比達72%。水利、電力能源等細分領域新籤合同金額高增或對基建投資重心轉變具有一定指引意義。宏觀層面,當前可比口徑下地方重大項目年度投資增速爲4%、較2023年高增速回落,但高於2021-2022年3%的增速;國家發改委核准投資項目規模等仍有待觀察。

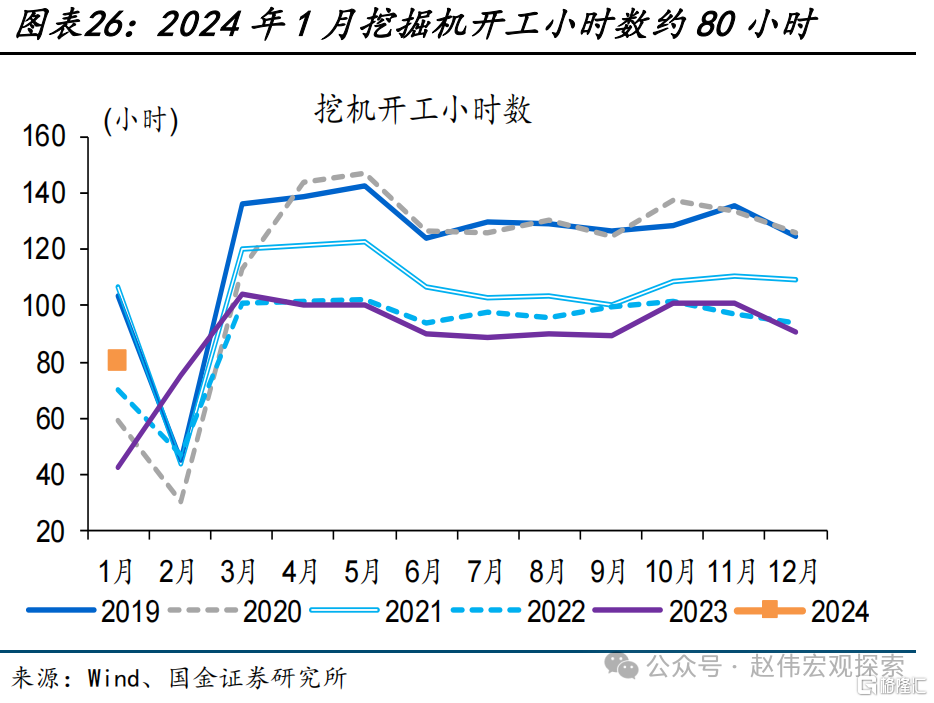

形成實物工作量方面,反映基建落地的高頻指標春節後表現不及過往同期,或部分緣於極端天氣幹擾、復工復產推遲等因素。穩增長落地,月度可關注各地重大項目开工規模、开復工率,挖掘機銷量等,2024年1月各地重大項目开工投資額5.4萬億元,爲2020年以來同期次高、僅低於2023年;挖掘機是水利工程中最常用的機械設備之一,近期大型挖掘機銷量大幅反彈,或指向水利施工加快。高頻數據可關注石油瀝青开工率等; 春節後瀝青开工率有所回升,較春節前增加4.7個百分點,但僅爲2023年同期的94.5%。石油瀝青开工率不及過往或部分受極端天氣幹擾、復工復產推遲等。(詳見《極端天氣,如何影響復蘇節奏?》)

經過研究,我們發現:

(1)重大項目具有政府重視度高、政策支持力度大、完成情況好、建設周期長等特點,可作爲穩增長落地情況的重要參考。截至2月底,全國共有18省市公布2024年重大項目年度投資規劃、達7萬億元。可比口徑下, 12省市2024年重大項目面對投資增速爲4%,較2020、2023年兩位數增速回落,高於2021-2022年3%的增速。

(2)本輪穩增長,較過往有三方面不同。其一,地方穩增長重心進一步向產業發展傾斜。四川、山東、江蘇等2024年重大項目中,產業類項目佔比升至65.7%、較2023年提升2.5個百分點。其二,地域間穩增長重心分化,新增專項債提前批額度明顯更向經濟大省傾斜。其三,財政發力結構改變,中央財政持續加碼,對民間投資、消費等領域加大支持力度。

(3)穩增長“三步走”,從資金加碼至項目部署再到實物工作量落地。穩增長資金端,預算內萬億國債資金預算下達完畢、萬億超長期特別國債待發行等,預算外PSL新增5000億元等。穩增長項目端,微觀層面代表性基建上市公司訂單明顯增長,宏觀層面地方重大項目規劃部分落地。形成實物工作量方面,反映基建落地的高頻指標春節後表現不及過往同期,或部分緣於極端天氣幹擾、復工復產推遲等因素。

風險提示

1、 經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、 政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文爲國金證券2024年03月11日研究報告:《穩增長有哪些新進展?》,分析師:趙偉S1130521120002

標題:穩增長有哪些新進展?

地址:https://www.iknowplus.com/post/88868.html