申萬宏源:美歐央行降息前景日趨明朗

主要內容

金價飆漲,部分受美經濟走弱、美聯儲降息預期支撐。本周海外市場最大變化無疑來自於金價飆漲,從宏觀角度,我們認爲這主要和美國經濟數據走弱、美聯儲放鴿相關,前者指的是本周公布的2月美國失業率上升,後者指的是本周鮑威爾聽證會重申年內降息觀點,打擊市場近期所流傳的“加息”傳言,但是這兩部分作用在10Y美債實際利率之上,也只使其本周下滑了10BP,無法解釋本周倫敦金價6%的漲幅,其背後必然有地緣政治,或是美元貨幣體系弱化的影響。

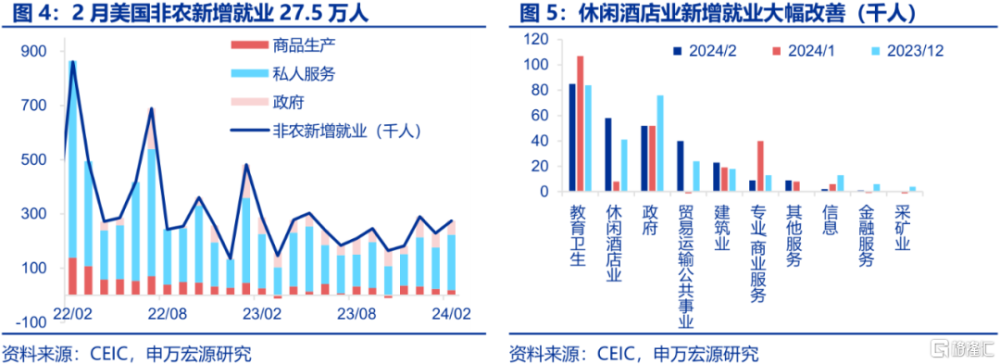

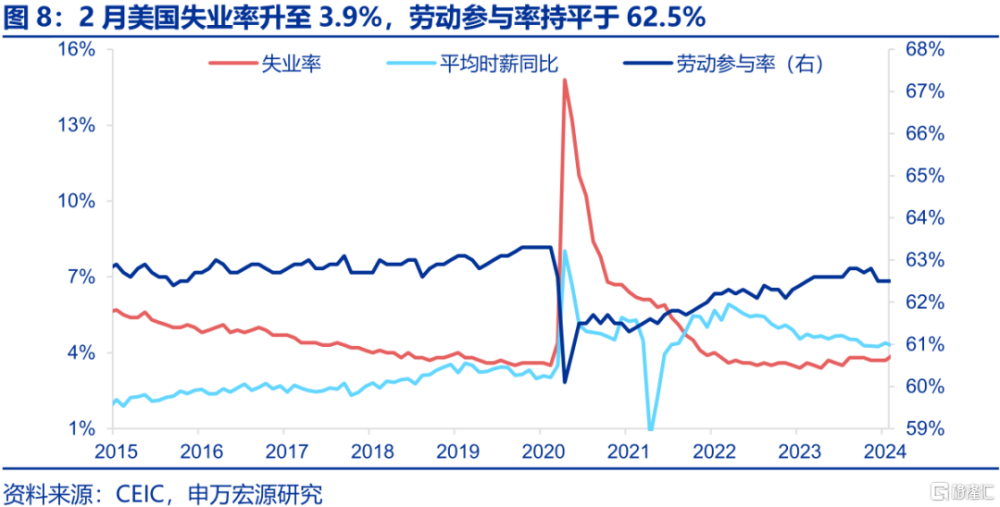

美2月非農新增超預期,但失業率上升至3.9%。由於非農所屬的機構調查較失業率調查波動率更低,應將關注重心更多放在非農上,則意味着當前美國就業市場韌性仍然較強,但可持續性或受到減弱。1)休闲酒店業、零售批發業就業改善,或指向美國居民消費有韌性,但平均時薪增速放緩,可能意味着未來就業新增走弱的可能性。非農新增就業超預期,人數達27.5萬人。2)失業率小幅反彈,對應職位空缺持續回落。2月美國失業率上升至3.9%,在美國職位空缺逐步向疫情前水平回落、美國就業市場供需平衡的過程中,失業率的溫和反彈實際上是在預期之中的。3)總結來說,2月美國就業數據喜憂參半,由於就業數據是一個相對滯後反映經濟變化的數據,我們認爲隨着美國居民收入增速弱於去年,美國居民消費、就業循環減弱是必然的,這可能在未來幾個月反映在就業上。

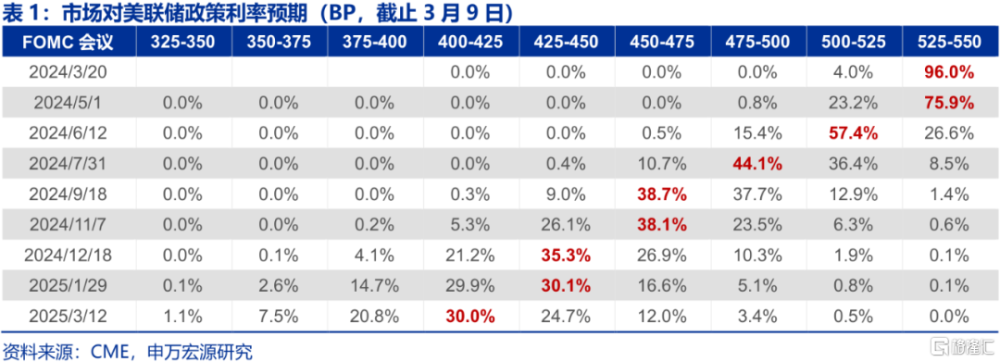

鮑威爾聽證會重申年內降息,或增加短債持倉佔比。本周三、四,鮑威爾分別於衆議院、參議院進行半年一次的聽證會,重點有二:1)一是鮑威爾重申年內降息的可能性,對近期市場熱議的今年再加息預期形成了打擊。2)二是鮑威爾提到美聯儲的美債持倉中短債的比例可能變大,即久期可能變短,和美聯儲沃勒3月1日講話不謀而合。這有兩方面好處,一是使得美聯儲收支於政策利率操作更爲相關,另一方面使得未來再度开啓QE對總資產影響變小(可以讓短期債券滾動到期),這意味着美聯儲已經爲下一輪QE未雨綢繆,而這也有助於改善美國國債期現倒掛的情況。

歐央行下修經濟、通脹預測,市場預期6月降息。當地時間3月7日,歐央行公布3月貨幣政策決議,維持三大利率不變,同時歐央行下修2024年通脹、經濟預測,前者反映歐央行對通脹回落具備更大信心,後者反映今年歐洲或將呈現弱復蘇。此次歐央行會議並未作出任何政策調整,符合市場預期,從而所有市場關注度集中在記者問答Q&A環節,期間歐央行主席拉加德主要傳遞了以下信息:1)歐央行仍需更多通脹數據以備決策。拉加德表示迄今爲止的數據(通脹)在方向性上是改善的,但信號還不夠強,持續時間也不夠久,所以歐央行需要繼續等待更多數據驗證,在4月、6月會議之時會得知更多數據以備決策,使得市場預期歐央行將於6月开啓降息。2)拉加德表示雖然歐元區通脹中較多分項出現松動,但服務通脹(薪資相關)仍然較爲堅挺,或將決定歐央行降息時點。

發達經濟跟蹤:1月美國職位空缺數回落;新興市場跟蹤:巴西2月貿易順差縮小;全球宏觀日歷:關注美國CPI。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

1.金價飆漲,部分受美經濟走弱、美聯儲降息預期支撐

本周海外市場最大變化無疑來自於金價飆漲,從宏觀角度,我們認爲這主要和美國經濟數據走弱、美聯儲放鴿相關,前者指的是本周公布的2月美國失業率上升,後者指的是本周鮑威爾聽證會重申年內降息觀點,打擊市場近期所流傳的“加息”傳言,但是這兩部分作用在10Y美債實際利率之上,也只使其本周下滑了10BP,無法解釋本周倫敦金價6%的漲幅,其背後必然有地緣政治,或是美元貨幣體系弱化的影響。

2.美2月非農新增超預期,但失業率上升至3.9%

當地時間3月8日,美國勞工局公布2月美國就業數據,其中非農新增就業超預期,人數達27.5萬人,但同時失業率上升0.2個百分點至3.9%,平均時薪環比回落至0.1%,如何解讀?由於非農所屬的機構調查較失業率調查波動率更低,應將關注重心更多放在非農上,則意味着當前美國就業市場韌性仍然較強,但可持續性或受到減弱。

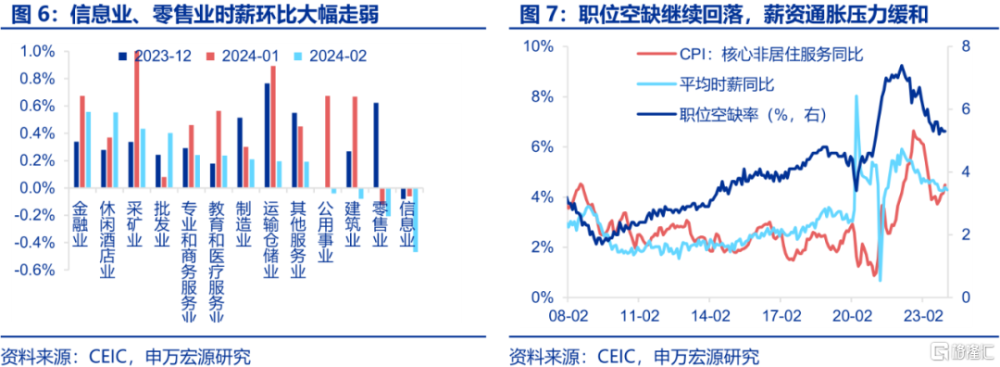

休闲酒店業、零售批發業就業改善,或指向美國居民消費有韌性,但平均時薪增速放緩,可能意味着未來就業新增走弱的可能性。1)2月美國非農就業新增仍然爲服務業拉動爲主,新增主力來自教育衛生業(8.5萬人),其次來自休闲酒店業(5.8萬人),後者較1月多增5萬人,顯示美國1月服務業走弱更多受到暫時性天氣影響。另一方面,美國零售、批發業新增就業均較1月邊際改善,或顯示美國2月零售銷售不弱。2月美國制造業就業減少4000人,或對應2月美國ISM制造業PMI的走弱。2)雖然非農新增超預期,但平均時薪增速是大幅放緩的,這一點和持續下滑的美國職位空缺相對應(1月零售業、信息業薪資增速大幅走弱),同時可能意味着美國新增就業再加速的可能性下降。

失業率小幅反彈,對應職位空缺持續回落。2月美國失業率卻上升至3.9%,而勞動參與率持平於62.5%,顯示失業率提升主要是失業人群人數提升,而這又主要是永久性失業者(permanent job losers)推動的,這的確顯示美國長期失業問題正在惡化,但在美國職位空缺逐步向疫情前水平回落、美國就業市場供需平衡的過程中,失業率的溫和反彈實際上是在預期之中的。

總結來說,2月美國就業數據喜憂參半,由於就業數據是一個相對滯後反映經濟變化的數據,我們認爲隨着美國居民收入增速弱於去年,美國居民消費、就業循環減弱是必然的,這可能在未來幾個月反映在就業上。

3.鮑威爾聽證會重申年內降息,或增加短債持倉佔比

本周三、四,鮑威爾分別於衆議院、參議院進行半年一次的聽證會,重點有二:

1)一是鮑威爾重申年內降息的可能性,對近期市場熱議的今年再加息預期形成了打擊。

2)二是鮑威爾提到美聯儲的美債持倉中短債的比例可能變大,即久期可能變短,和美聯儲沃勒3月1日講話不謀而合。這有兩方面好處,一是使得美聯儲收支於政策利率操作更爲相關,另一方面使得未來再度开啓QE對總資產影響變小(可以讓短期債券滾動到期),這意味着美聯儲已經爲下一輪QE未雨綢繆,而這也有助於改善美國國債期現倒掛的情況。

4.歐央行下修經濟、通脹預測,市場預期6月降息

當地時間3月7日,歐央行公布3月貨幣政策決議,維持三大利率不變,同時歐央行下修2024年通脹、經濟預測,前者反映歐央行對通脹回落具備更大信心,後者反映今年歐洲或將呈現弱復蘇。

此次歐央行會議並未作出任何政策調整,符合市場預期,從而所有市場關注度集中在記者問答Q&A環節,期間歐央行主席拉加德主要傳遞了以下信息:

1)歐央行仍需更多通脹數據以備決策。拉加德表示迄今爲止的數據(通脹)在方向性上是改善的,但信號還不夠強,持續時間也不夠久,所以歐央行需要繼續等待更多數據驗證,在4月、6月會議之時會得知更多數據以備決策,使得市場預期歐央行將於6月开啓降息。

2)拉加德表示雖然歐元區通脹中較多分項出現松動,但服務通脹(薪資相關)仍然較爲堅挺,需高度關注,可能決定歐央行降息時點。

注:本文來自申萬宏源宏觀研究報告《美歐央行降息前景日趨明朗——全球宏觀周報·第146期》,報告分析師:王茂宇、王勝

標題:申萬宏源:美歐央行降息前景日趨明朗

地址:https://www.iknowplus.com/post/88349.html