下半年最需要關注哪些變量?

摘要

上半年經濟實際增長持續下行,市場期待下半年經濟能夠築底企穩。模糊判斷不如精確測算。我們拆解各大經濟板塊結構並把握這些變量運行主线,測算主要宏觀變量下半年讀數,然後判斷下半年中國經濟能否迎來築底。

測算結果顯示下半年經濟內生動能平穩,我們尚且不能對年內經濟大反彈做過多樂觀期待。然而好消息是,測算下來,經濟下滑最快階段落在了二季度,以至於二季度GDP環比弱於往年季節性,三季度經濟下行斜率走平因爲二季度表現過弱,三季度GDP環比反而強於季節性。

如此我們基本可以判斷,不出意外情況下三季度迎來更加平緩的經濟增長,同時也是悲觀情緒最濃時期已經過去。四季度或存在一定不確定性。

目前市場對海外經濟、國內政策、出口以及基建仍存在不少分歧,我們給出基准判斷如下。當然真實情況需要我們進一步保持觀察。

(一)美國經濟有可能在四季度迎來硬着陸;

(二)國內政策較上半年樂觀,但政策出牌節奏需要更長時間等待;

(三)下半年出口同比與上半年相差不多,但全年出口同比低點或落在5-7月份;

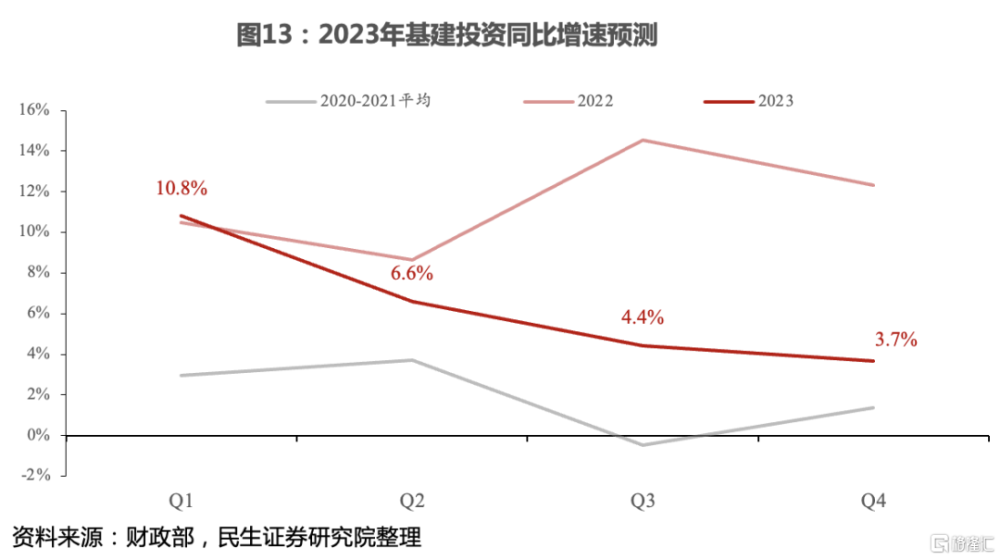

(四)我們對全年基建都持謹慎態度,下半年基建投資同比較上半年逐季回落。

下半年經濟的主基調?測算顯示下半年經濟不會有大轉向,這是下半年宏觀經濟的基調和底色。

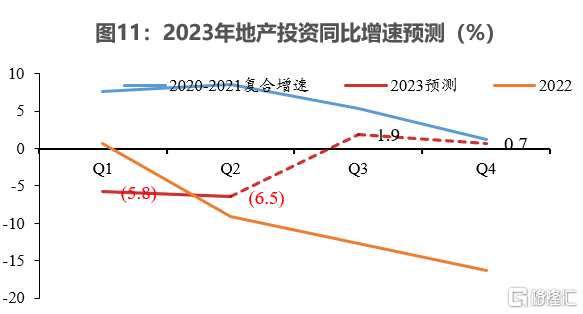

(一)地產投資壓力在於施工端。地產行業預期仍待修復,全年累計增速或難以轉正。

今年施工面積累積同比或逐季下滑,測算得到Q3、Q4地產投資同比分別爲1.9%和0.7%,全年累計同比或難轉正(-2.6%)。

(二)基建投資的約束不在資金而在項目。預計下半年地方財政支出節奏放緩,基建投資較上半年走弱,下半年基建增速放緩至4%。

因項目儲備有限,今年中央加槓杆力度大概率持平於去年。預計今年Q3、Q4或分兩批投放0.7萬億(同2022年)政策性金融工具。

我們測算得到Q3、Q4基建投資增速將放緩至4.4%和3.7%(下半年同比+4%),較Q1( 10.8% )、Q2(預測同比+6.6%)以及上半年(預測同比+8%)有所回落。

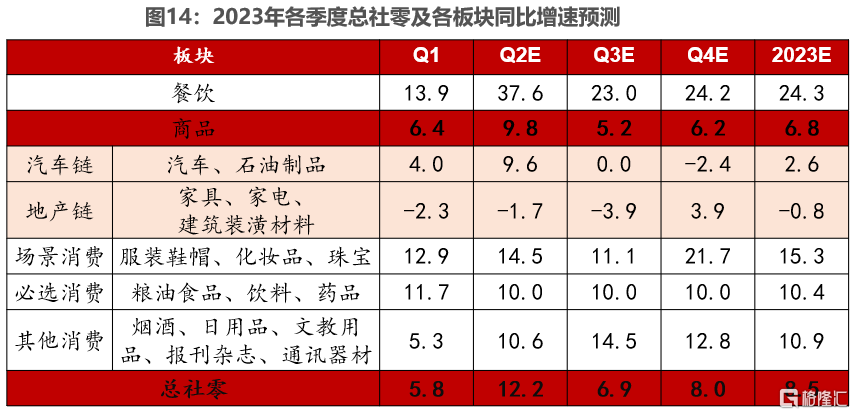

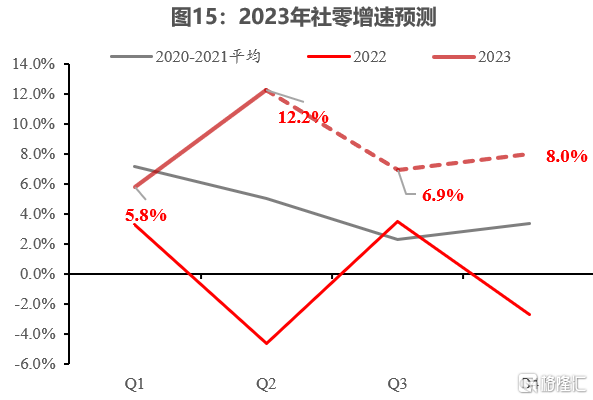

(三)消費的約束來自於收入預期偏弱。下半年社零同比或較二季度走弱,預計下半年社零同比7.5%,兩年復合增速在3.3%,低於長期趨勢线。

依賴线下場景的餐飲和場景消費,在低基數和高修復彈性的支撐下,餐飲消費同比增速爲23.6%,場景消費同比增速爲16.9%。

汽車消費受政策刺激退坡影響,對消費增長貢獻或有走弱,預計同比-1.2%。

在保交付政策支持下,地產竣工加快,會帶動地產鏈消費增加,從而對衝住宅銷售不景氣的影響,預計地產鏈消費增速在0.3%。

(四)制造業投資受制於內外有效需求不足。預計下半年制造業投資環比動能延續下行趨勢,但總體跌勢收斂。

企業投資意愿和市場需求、盈利空間、政策扶持三個因素密切相關。

展望下半年度,若外需轉負,地產偏弱,在兩大終端需求不足的背景下,制造業投資或將延續下行趨勢。

綜合考慮環比動能以及同比基數,我們預估2023年Q2、Q3、Q4制造業投資同比分別爲+5.2%、+4.0%和+5.8%。

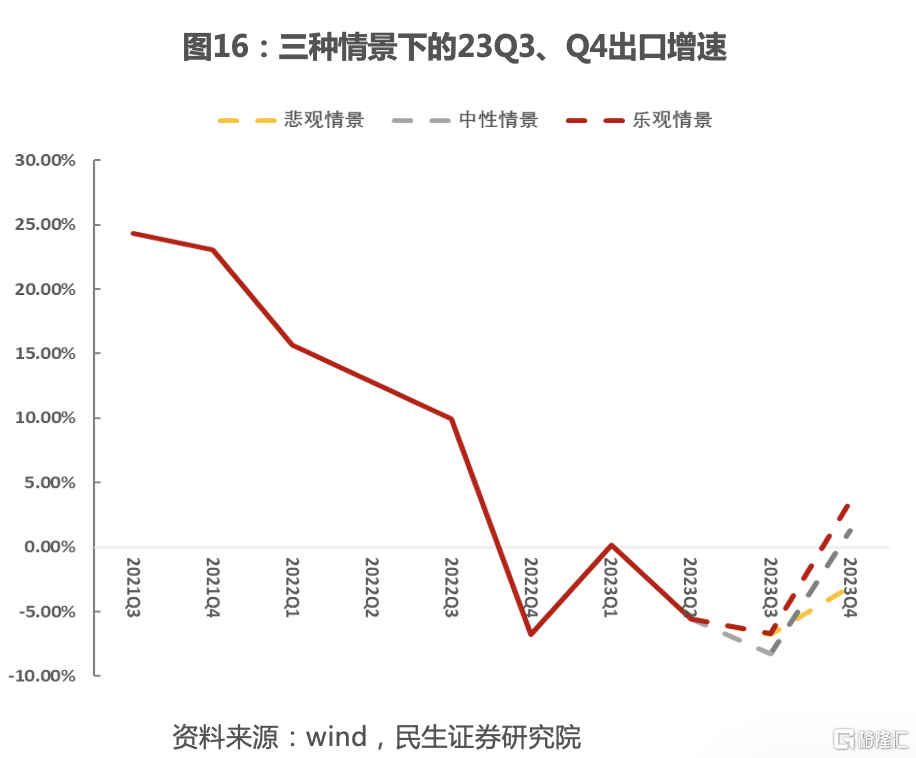

(五)下半年出口的最大解釋變量在於海外需求。預計2023H2出口增速預計落至-2%~-5%區間。

我們給出三組方法估測下半年出口同比表現。

樂觀情景:今年Q3-Q4出口同比-6.7%和3.6%,2023H2出口同比-2%。

中性情景:今年Q3、Q4同比分別爲-8.28%和+1.25%,2023H2出口增速爲-3.3%。

悲觀情景:下半年總出口同比爲-5% ;Q3、Q4同比分別爲-6.8%、-3.1%。

下半年最需要關注哪些變量?三個關鍵宏觀變量或將影響資本市場:海外貨幣政策轉向,出口的結構性機會、基建發力節奏。

梳理主线邏輯並預測主要經濟板塊讀數,我們最主要的目的是捕捉下半年影響宏觀交易的關鍵大變量。按照我們預測,下半年多數宏觀變量或延續二季度偏弱態勢。不出意外的話,這些變量表現已在定價之內。下半年存在不確定性,或能影響資本市場交易的主要有三大變量。

變量一,海外貨幣政策轉向。

海外經濟是否會在下半年步入深度衰退,不僅直接影響海外央行貨幣政策取向,進而影響全球資本市場表現。

變量二,出口結構性機會。

全球經貿周期下行,海外需求回落將制約出口表現,下半年出口較難出現超預期大反彈。

全年中國出口或在三大板塊體現出競爭優勢:有新技術和差異化定價產品、中間資本品(生產資料、零部件、工程機械)、非美出口(一帶一路,東盟)。

變量三,基建影響經濟節奏。

基於地方債務風險約束,今年下半年地方財政配合基建投資的意愿或有限,預計今年全年基建表現弱於去年。

雖然下半年基建不構成經濟的重要助推因素,但基建發力節奏或影響經濟節奏表現,關注下半年月度基建對經濟的節奏擾動。

下半年經濟節奏如何?經濟環比增速或在Q2迎來短暫築底,Q3經濟斜率或走平, Q4宏觀環境不確定性較強。

上半年復蘇換擋,經濟在二季度初迎來下滑,而在二季度末展現出緩慢築底信號。

受訂單騰挪,積壓需求釋放等影響,Q1環比多增的偏終端需求的出口和消費在Q2回歸疫情後常態; 一季度看似疲弱的生產和投資,在二季度开始環比動能緩慢築底。各個板塊環比呈現出分化,二季度經濟“企穩”的 早期信號顯現。

若政策調控的節奏和力度得當,經濟“預期”最差的時期或已過去。

進入三季度,終端消費復蘇斜率逐步切換到疫後常態化模式後,經濟數據環比增長幅度大概率高於正常趨勢线。

我們預計Q2,Q3,Q4,三個季度GDP同比分別爲6.7%,4.1%,4.8%。測算下來,GDP二季度環比增速偏低,而三季度環比增速則高於季節性,經濟“預期”最差的時期或已過去。

兩年復合增速角度,三季度GDP增速較二季度有將近0.5%的提升空間。

風險提示角度,若Q3實體數據築底狀態所打破,應該與兩大變量有關——地產和基建。二者均與國內政策調控節奏和力度有關。

Q4宏觀環境的不確定性或更多來自於跟海外經濟綁定較深的中國出口。

經濟基本面在四季度究竟是迎來“二次探底”還是“N型復蘇”,一來,關注出口的環比動能變化;二來,關注逆周期調控政策的成效。前者取決於美國經濟什么時候迎來硬着陸,後者則和未來政策“出牌”的節奏非常相關。

01

海外經濟:美國走向硬着陸

1.1 經濟衰退前,美國通脹增速很難回到2%

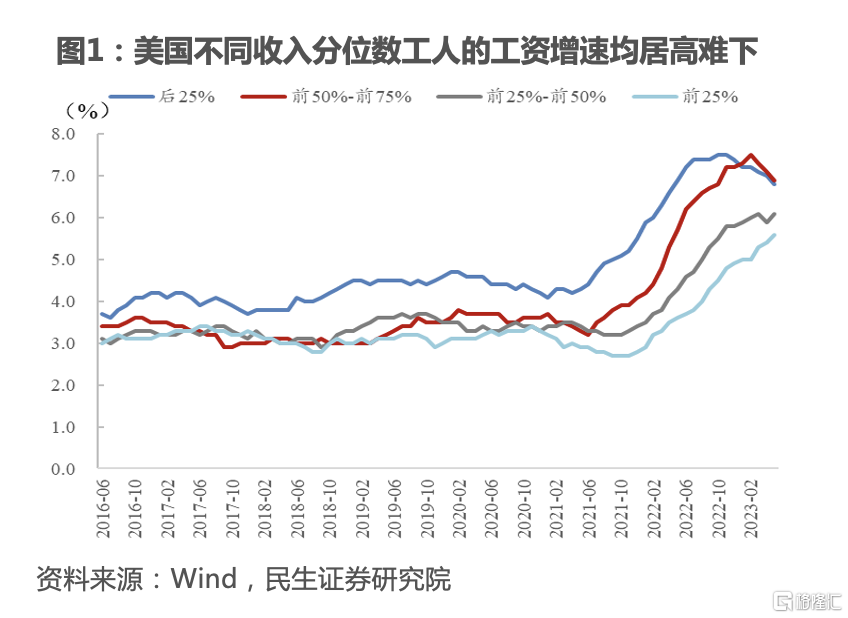

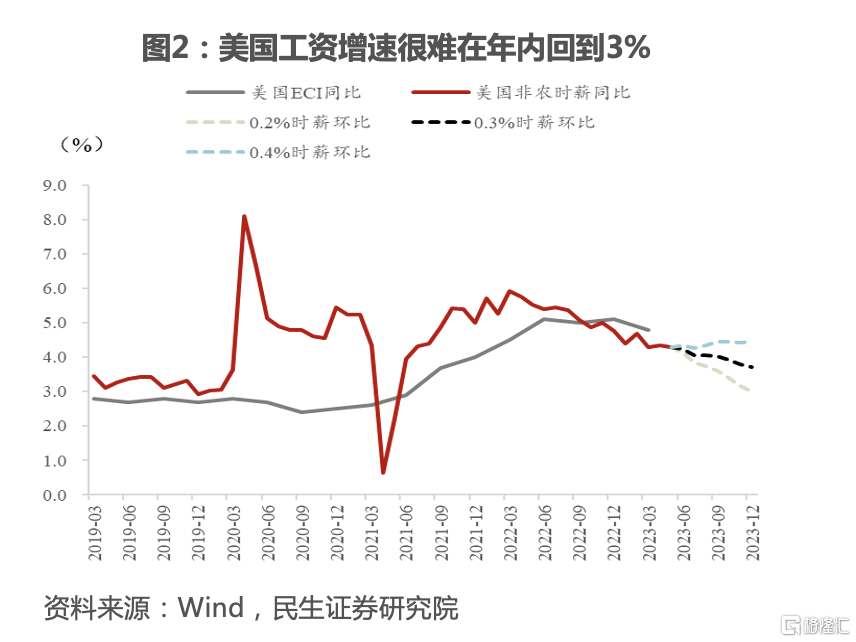

•目前美國通脹的症結在於核心通脹,這與工資增速相關。

•高企的工資增速讓美國通脹很難在沒有經濟衰退的情況下回到美聯儲2%的目標區間。

•美國工資增速處於“見頂,但未明顯回落”的狀態,這與勞動力市場的供需不平衡有關。

•關於降息的時點,鮑威爾認爲與2%通脹目標相符的工資增速在3%左右。無論是ECI和非農時薪同比都離3%有較大差距。近期非農時薪增速有明顯的回落,但即使其未來維持0.2%的環比增速(低於近期平均水平),也要在年底才能回到3%的同比增速,若環比增速在0.3%甚至0.4%,則不可能在2023年回到3%的增速。而4月非農時薪環比卻反彈到了0.5%。

•這也就意味着,在經濟進入硬着陸,並帶來工資增速和核心通脹的明顯下降前,美聯儲很難降息。

1.2 海外經濟:美國走向硬着陸

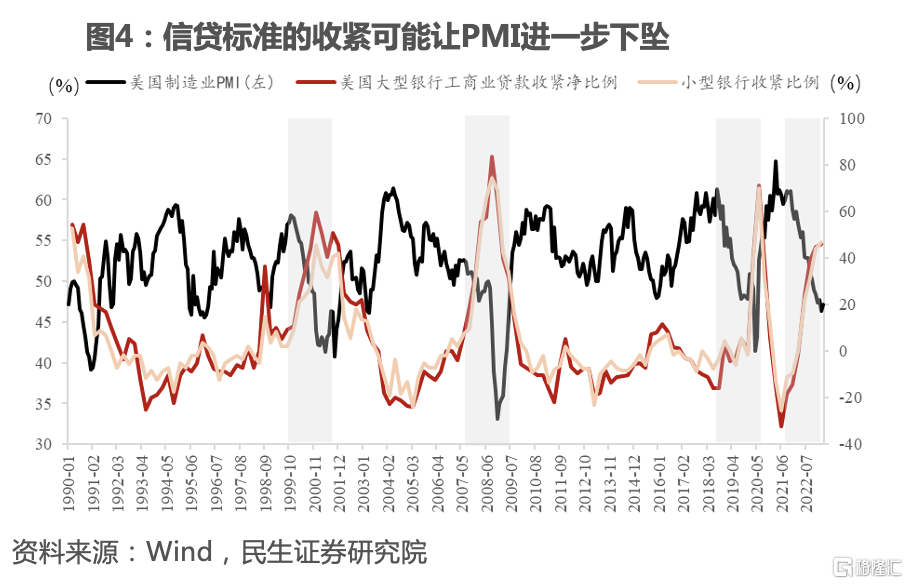

•在快速的加息以及銀行業風波後,美國經濟2023年主线或是緊信用,這將抑制美國居民和企業部門的信用擴張,且政府部門也在緊財政。

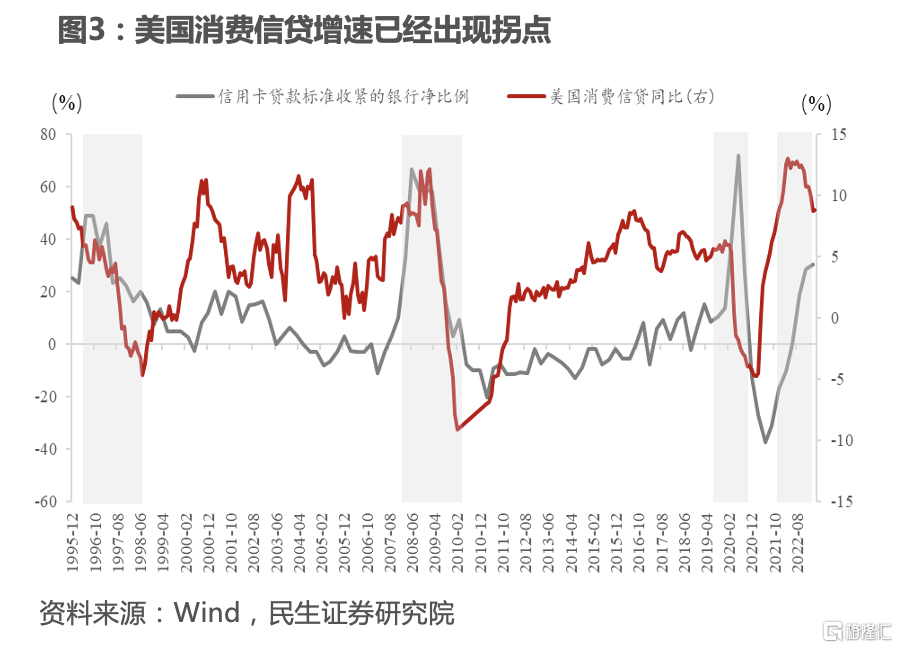

•居民部門,消費信貸和儲蓄規模的收縮,使較高的工資收入成爲消費的唯一支撐項。美國超額儲蓄在2022年以來便快速下降,且儲蓄多數集中在高收入群體。信貸端,由於銀行大幅收緊了消費信貸的標准,消費信貸增速开始出現拐點。未來美聯儲的抗通脹計劃以降工資增速爲主,因此今年美國消費走弱的趨勢十分明顯。

•企業部門方面,銀行信貸標准的收緊,疊加高利率環境,使得美國企業無論是借貸還是發行企業債的成本都大幅上升,這會讓企業收緊資本开支。

•歷史上,信貸標准的收緊往往領先於美國制造業PMI快速下滑1-2個季度。且當前美國收緊貸款標准的銀行淨比例水平已經接近歷次經濟衰退的水平,我們預計在2023Q4,美國經濟大概率迎來硬着陸。

1.3 貨幣政策:非线性的經濟衰退可能會帶來非线性的降息

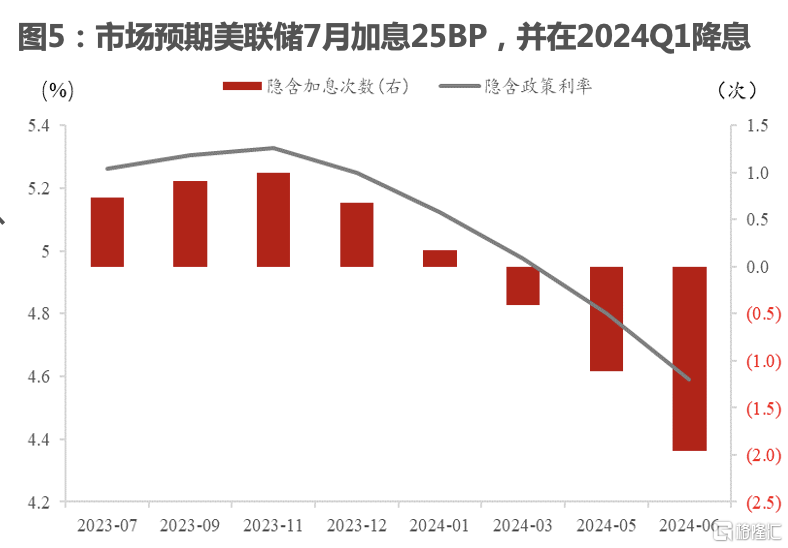

•首先,我們預計美聯儲在7月份加息25BP後將停止加息。

•美聯儲在6月最新的點陣圖中暗示下半年還將加息兩次,不過鮑威爾表示目前未決定7月及未來的加息節奏,未來操作仍將遵循“數據依賴”原則。當前疲軟的汽油價格、出現拐點的房租通脹和一系列前瞻指標均不支持美國通脹再次超預期。另一方面,近期美國PMI指標繼續向下,信貸收縮的陰霾未散,以GDI衡量的經濟增長甚至進入了“技術性衰退”。因此,我們認爲“數據依賴”的美聯儲在7月後繼續加息的概率較低。

•非线性的經濟衰退可能會帶來非线性的降息。

•2023Q4左右,隨着美國經濟硬着陸,並讓通脹增速顯著回落後,美聯儲獲得了降息刺激經濟的政策空間。但是,我們認爲美聯儲並不會如市場所預期一般,逐次25BP降息。因爲,根據均衡利率理論,中央銀行需要快速將政策利率降至均衡利率以下(美聯儲判斷是2.5%),才能達到刺激經濟的效果。因而,我們估計在年末或明年年初,可以看到美聯儲的大規模非线性降息。

1.4 資產價格:美債蕴含的战略性機會

•我們認爲美國硬着陸和美聯儲的非线性降息或將帶來战略性的機會。

•短期內,因降息預期修正疊加債務上限避險需求退坡,10Y美債利率可能會在偏高位置(3.6-3.8%)運行。且債務上限解決後,美債的增發也會帶來一定的流動性擾動。但隨着下半年美國經濟走軟,長端利率或將進入下行階段。且美聯儲的非线性降息或將帶來做多美債的战略性機會。

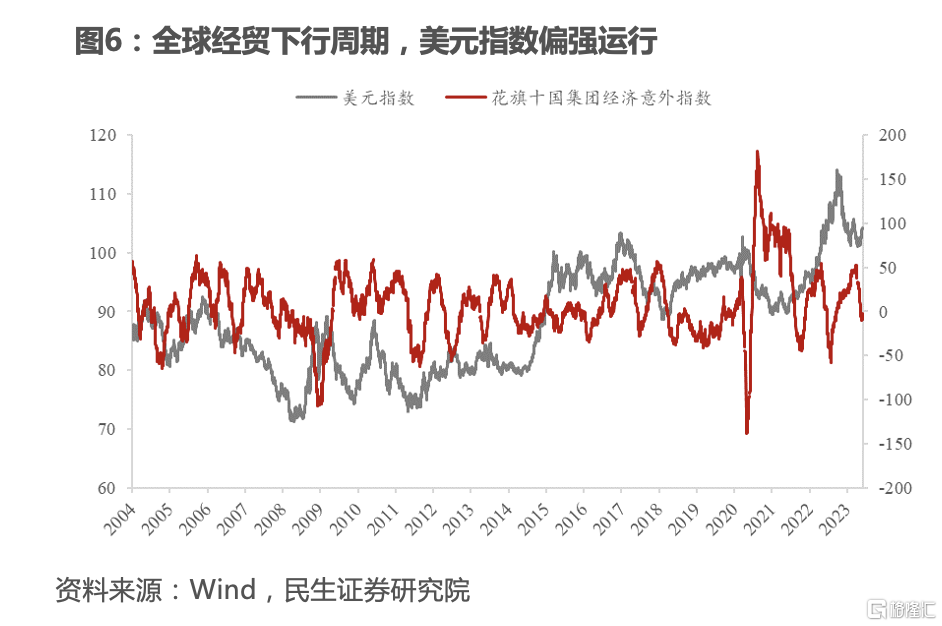

•全球經貿下行周期,美元指數偏強運行。

•一般來說,美元指數和全球的經貿周期,也就是全球經濟增長強度呈反向關系。疫情後,隨着發達國家財政周期的回落,美元指數也進入升值趨勢。由於我們認爲歐美需求大概率在2023年繼續走弱,因此我們認爲美元指數或將維持高位運行。

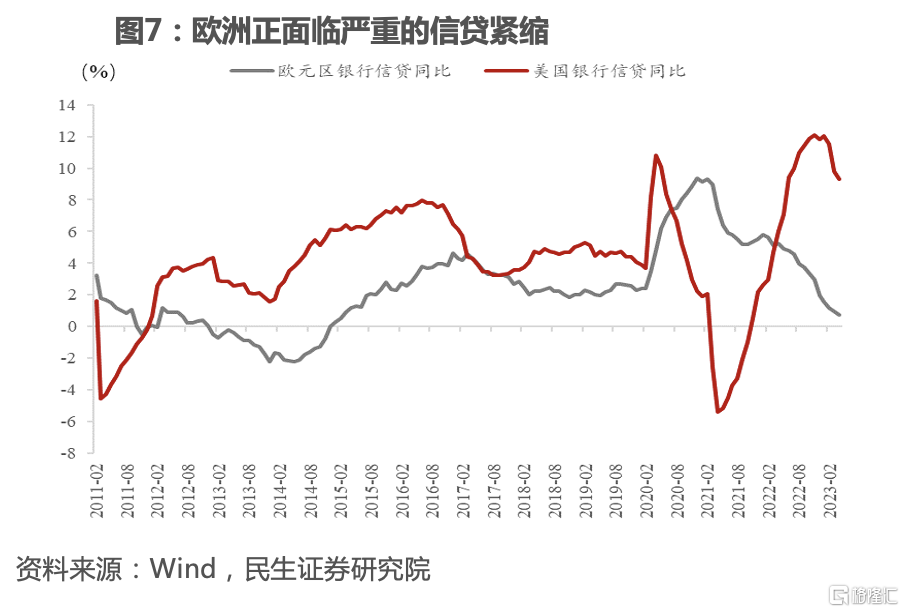

•同時,歐洲正面臨嚴重的信貸緊縮,這意味着歐洲經濟韌性和後續加息都或將不及市場預期,這也構成近期美元指數走強的推動因素。

02

國內經濟:2023年H2宏觀指標預測

2.1 地產的錨:2023年12億平的年度銷售面積十分關鍵

•在《從庫存看中國地產是否過剩》報告中,我們測算得到,從靜態庫存和動態庫銷比兩個維度評估今年房地產走勢,2023年12億平的年度銷售面積十分關鍵。

•給定2023年銷售面積大於12億平,搭配相對偏悲觀的施工面積和竣工面積假設(施工面積增速-3%,竣工面積增速10%),測算得到靜態庫存以及動態庫銷比較2022年走低。

給定2023年銷售面積低於12億平,即便施工和竣工給定最樂觀設定(施工面積增速-7%,竣工面積增速20%),2023年的靜態庫存和庫銷比也不會比2022年改善多少。

•庫存的另一面是銷售, 警惕“銷售-庫存-房價預期”螺旋循環啓動,三個環節存在互爲強化的循環機制。

•這也意味着銷售面積面積同比能否爲正,即全年住宅銷售面積能否穩定在12億平,關系今年地產鏈是否能企穩修復。

2.2 建安工程投資主要由施工面積決定,銷售表現對施工面積有較強指引

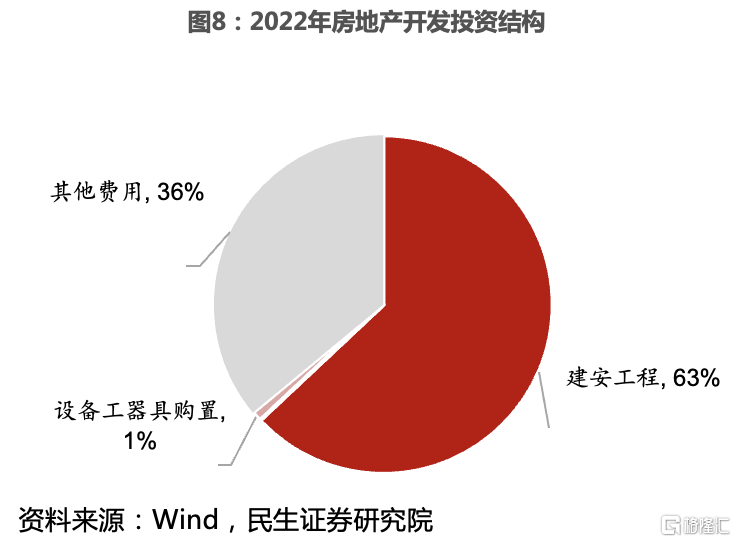

•參考2022年數據,房地產开發投資中,建安投資(63%)和其他費用(36%)爲主要組成部分。土地購置費佔其他費用的86%。因此,對土地購置費和建安工程投資增速的判斷是地產投資的重點。

•土地成交價款對土地購置費的領先關系,我們可以用土地成交價款預測下半年土地購置費用。土地購置費是指房地產开發企業通過各種方式取得土地使用權而支付的費用,按當期實際發生額計入房地產开發,延期償付(一年之內)的拿地支出是土地成交的滯後指標。

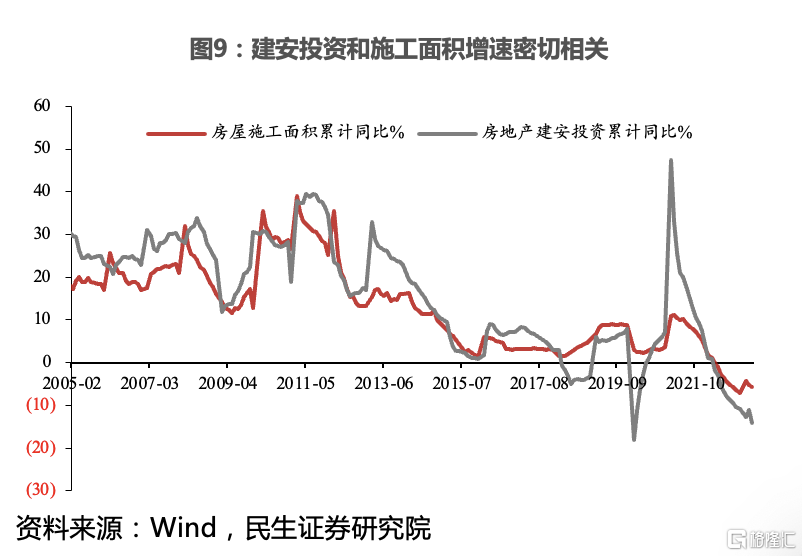

•對於地產投資中比重最大的建築工程預測要依賴於我們對施工面積的判斷:建安投資增速和施工面積密切相關。

2.3 下半年地產投資增速或再度轉負

•地產投資的壓力在於今年施工面積的增速存在較大不確定性,不確定性來自於三個層次。

•第一層:銷售端對施工面積增速存在強指引,而最前端的地產銷售今年能否實現正增是第一層風險。

•第二層:銷售-新开工-投資的傳導或發生明顯鈍化。

•第三層:近幾年房企拿地和新开工率連續走低,施工面積受开發進度制約。

•今年施工面積累積同比或逐季下滑;測算得到Q3、Q4地產投資同比分別爲+1.9%和+0.7%,年內累計同比或難轉正(-2.6%)。

2.4 今年基建投資的邏輯是是中央加槓杆,地方緩投資

•2022年以後,地方財力趨緊,隱債監管趨嚴,地方政府工作重心轉移至保民生、防風險,擴投資責任更多由中央政府承擔。

•以2022年爲例,地方在用盡預算內資金後,投資支出力度大幅走弱,中央便及時加槓杆穩定投資。

•今年財政運行節奏與2022年類似,故我們對下半年基建有兩點判斷:

•第一,下半年基建表現大概率取決於中央加槓杆節奏及規模。

•今年財政運行節奏與2022年類似,年初地方財政加快預算內資金使用,保障年初投資力度。我們預計二季度末以後地方預算內資金喫緊,地方投資拉或將放緩,中央或成爲基建主導力量。

•第二,受制於項目儲備有限,今年中央加槓杆力度大概率與去年持平。

•預計今年於三、四季度或分兩批投放0.7萬億(同2022年)政策性金融工具。

2.5 預計下半年基建或將逐季走弱

•測算得到Q3、Q4基建投資增速將放緩至4.4%、3.7%(下半年同比4%)。

•今年Q1基建投資增速爲10.8%, Q2基建投資增速預計同比6.6%,上半年基建投資預計同比8%。下半年基建或較上半年明顯回落。

2.6 需求反彈和低基數雙重影響下,社零非典型復蘇趨勢

•年內消費回暖的主要制約因素在於兩點:一是人均收入增長放緩,居民消費能力有所下降;二是地產鏈相關消費偏弱。

•參考歷史情況,與2014-2015年消費情況有類似之處。

•2023年消費三大核心變量:线下場景消費、地產鏈和汽車鏈,具體測算假設和測算邏輯如下。

•餐飲消費與場景消費依賴线下場景,今年修復動能偏強。假設Q2、Q3與Q4環比恢復正常季節性可對標2014-2015年各季度,可預測場景消費。

•地產鏈相關消費分兩大板塊測算:目前房地產銷售不太樂觀,假設2023年住宅銷售面積僅與2022年持平,同比增速爲0。保交付政策支持下,地產竣工加快,會帶動地產鏈消費有所增加。假設竣工面積各季度環比增速恢復到地產高速發展期(2013-2019年)的水平。

•汽車銷售受政策刺激,消費或前置。上一次2016年底汽車購置稅政策退坡後,2017、2018和2019年汽車鏈商品同比增速分別爲5.6%、-2.39%和-0.8%,汽車消費同比增速有所下滑。2022年底的汽車政策退坡,假設2023年Q2、Q3和Q4對標2017-2019年各季度同比均值。

•必選消費(食品飲料、藥品)韌性較強。 2021-2022年每季度同比增速均介於10%和12%間,彈性較小,假設2023年各季度同比增速爲10%。

•其他消費(煙酒、日用品、文教用品、報刊雜志、通訊器材等)復蘇彈性有限,對標2013-2019年,假設Q2、Q3與Q4環比恢復正常季節性。

2.7 下半年社零同比較二季度走弱

•依賴线下場景的餐飲和場景消費,由於去年低基數和反彈彈性高,改善幅度大。餐飲消費Q2、Q3與Q4增速分別爲37.6%、23.0%、24.2%。場景消費Q2、Q3與Q4增速分別爲14.5%、11.1%、21.7%。

•汽車鏈消費下半年明顯走弱。Q3與Q4增速分別0%、-2.4%(下半年同比-1.2%),較Q1、Q2的4.0%、9.6%(上半年同比6.8%)明顯回落。

•保交付政策推動竣工面積增加,地產鏈消費下半年有望改善。測算下半年同比0.3%,或較上半年-2.0%有所上升。

•必選消費和其他消費彈性較小,對預測結果偏差影響有限。

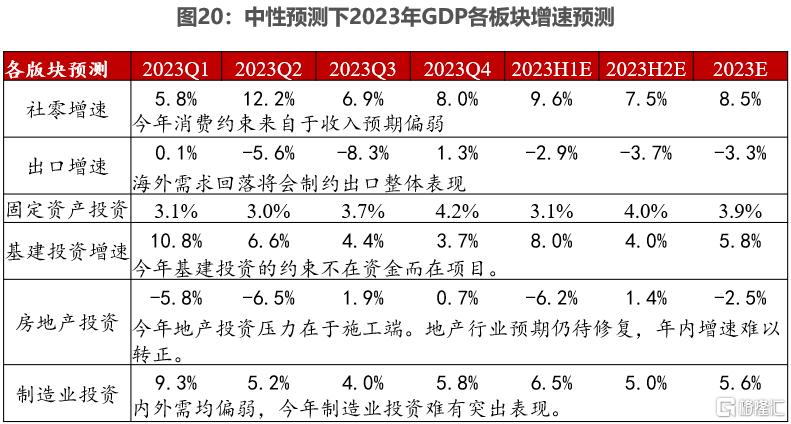

•最終測算得到預計2023年Q2、Q3、Q4分別爲12.2%、6.9%、8.0%,全年增速在8.5%。

2.8 下半年出口增速預計落在-2%~-5%區間

•中國展望下半年度,海外需求回落將會制約出口整體表現,2023H2出口增速預計落至-2%~-5%區間。

•樂觀情景。假設今年Q3和Q4出口環比等於歷史同期水平(2013-2019年同期均值分別爲5%和3% ),在今年1-5月出口金額基礎上進行環比累乘,得到今年Q3-Q4出口預計同比-6.7%和+3.6%,2023H2出口預計同比-2%。

•中性情景。考慮到今年出口情況類似於2012年,假設今年Q3和Q4出口環比等於2012年同期水平(Q3和Q4環比增速分別爲3%和2%)。同樣在1-5月出口金額基礎上進行環比累乘,得到今年Q3、Q4同比預計分別爲-8%和+1.3%,2023H2出口增速預計爲-3.3%。

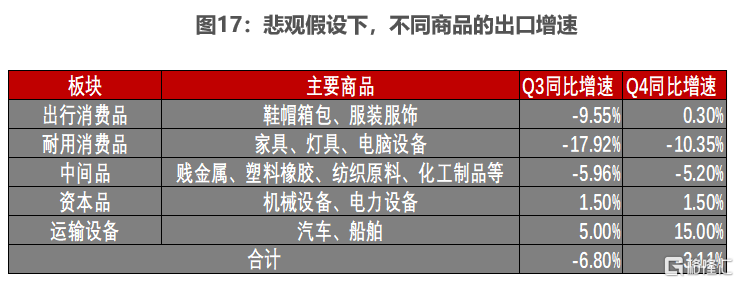

•悲觀情景。最悲觀情景下今年下半年出口不可類比於歷史其他時期,因而我們只能拆分出口商品細節來估測下半年出口趨勢。假設不同類型商品出口下半年有不同表現,將不同類型商品表現按照往年相似年份進行估算。再將所有商品出口加總,我們得到下半年總出口預計同比爲-5% ;Q3、Q4同比預計分別爲-6.8%、-3.1%。

2.9 下半年資本品和運輸設備出口有相對亮眼表現

•悲觀情景下的具體商品測算:

•1)消費品:受制於貿易摩擦和產業轉移後的東盟份額替代,本輪下行周期中,勞動密集型產品將會面臨更快下滑。參照2015年的可比增速,預計2023H2,出行消費品和耐用品(包括消費電子)分別同比下降-5.1%和-14.2%。

•2)中間品:受大宗商品價格下行,預計中間品降幅將會與2016年度類似,2023H2增速爲-5.6%。

•3)資本品:受益於中國產業升級下的競爭力提升,預計資本品(機電設備,不含消費電子)2023H2增速與2023H1增速接近,爲+1.5%。

•4)運輸設備:新能源汽車出口帶動下,運輸設備出口將會延續當前增長趨勢,但由於去年基數較高,同比增速或將有所下滑,預計H2同比增長9.9%。

•照此測算,Q3-Q4出口增速分別爲-6.8%、-3.1%,節奏上呈現爲同比逐步改善,但環比延續季節性回落。

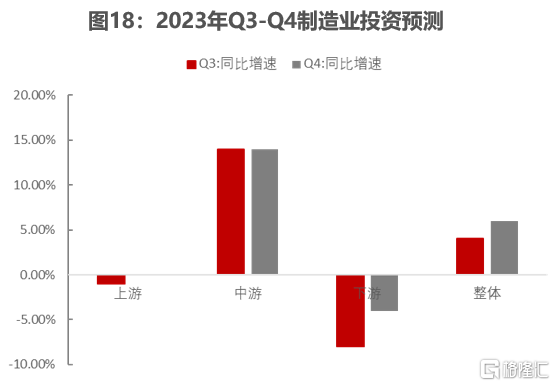

2.10 內外有效需求不足,制造業投資延續下行趨勢

•制造業投資表現取決於企業投資意愿和企業投資能力。

•企業投資意愿和市場需求、盈利空間、政策扶持三個因素密切相關。展望下半年度,若外需轉負,地產偏弱,兩大終端需求不足的背景下,制造業投資或將延續下行趨勢。

•具體測算:

•1)上遊(鋼鐵、化工):持續回落的大宗商品價格壓縮上遊盈利空間,制約整體投資需求。參考歷史PPI:原材料工業與上遊行業固定投資相關性。預計Q3、Q4增速爲-1%和0%。

•2)中遊企業(汽車制造、機械制造):受益於出口需求韌性和企業產業升級訴求,預計整體增速將會保持,Q3-Q4增速均爲14%。

•3)下遊企業:受地產需求下滑,和外需回落,預計將會進入負增長趨勢,Q3、Q4增速爲-8%和-4%。

•我們預估2023年Q2、Q3、Q4制造業投資增速將分別爲5.2%、4.0%和5.8%。

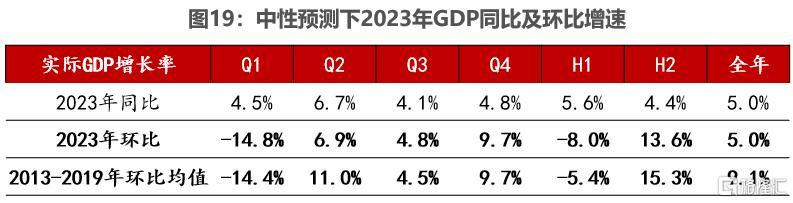

2.11 GDP增速測算:全年增速預計達到5%

•基於全球經貿周期下行、國內財政承壓等現實性因素,2023年的復蘇之路大概率並不是典型的總量復蘇,預測下今年GDP的增速接近5%。

•我們預計Q2,Q3,Q4,三個季度GDP同比分別爲6.7%,4.1%,4.8%。GDP二季度環比增速偏低,而三季度環比增速則高於季節性,經濟“預期”最差同時也是經濟落差最大時期或已過去。

•風險提示角度,若Q3實體數據築底狀態所打破,應該與兩大變量有關——地產和基建。二者均與國內政策調控節奏和力度有關。

•Q4宏觀環境的不確定性或更多來自於跟海外經濟綁定較深的中國出口。

03

通脹:彈性比趨勢更爲重要

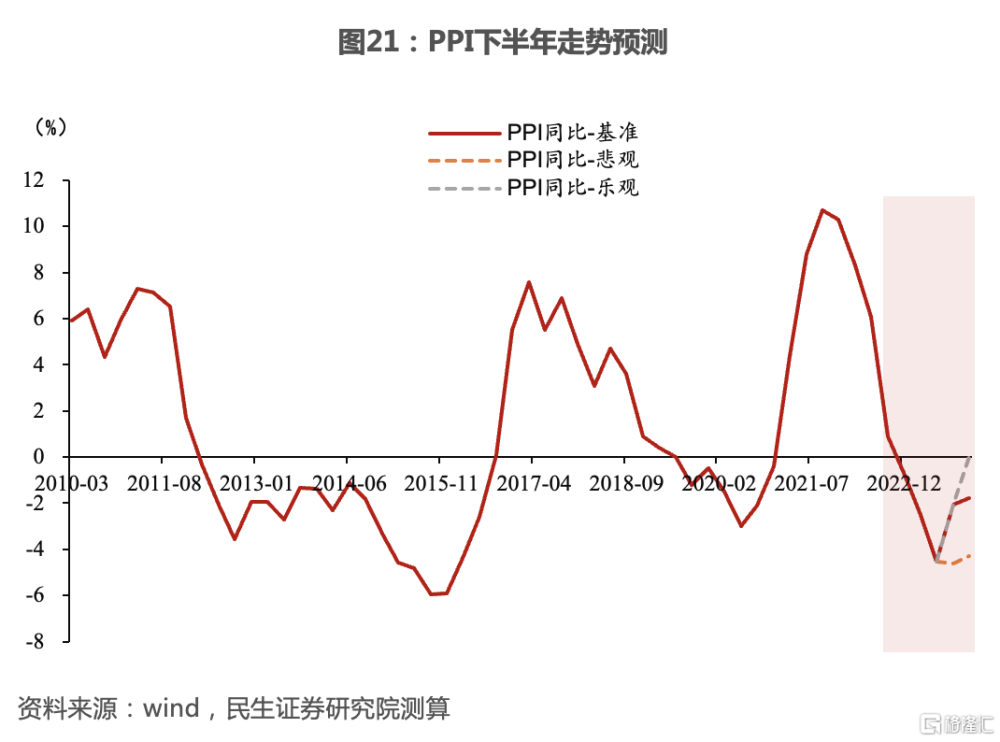

3.1 PPI同比下行步入尾聲階段:彈性比趨勢更爲關鍵

•市場多數期待下半年PPI價格周期向上帶動庫存周期和企業盈利周期企穩反彈,我們認爲相較於同比趨勢,彈性更爲關鍵。

•考慮基數效應,PPI大概率在下半年迎來企穩,但PPI的彈性則取決於環比動能。

•基准情形是,在環比不變的背景下,Q2大概率形成本輪PPI的底部,Q2/Q3/Q4同比分別錄得-4.5%,-2.1%,-1.8%。

•漲價較慢情形下,若今年Q3遭遇和去年Q3類似的環比下滑(-2.5%),那么PPI的拐點則會推遲到Q3末Q4初,年內斜率走平,彈性相對有限。

•漲價較快情形下,若今年Q4錄得類似去年Q1的環比上行幅度(2%),那么PPI有望在年底轉正,修復斜率偏陡峭。

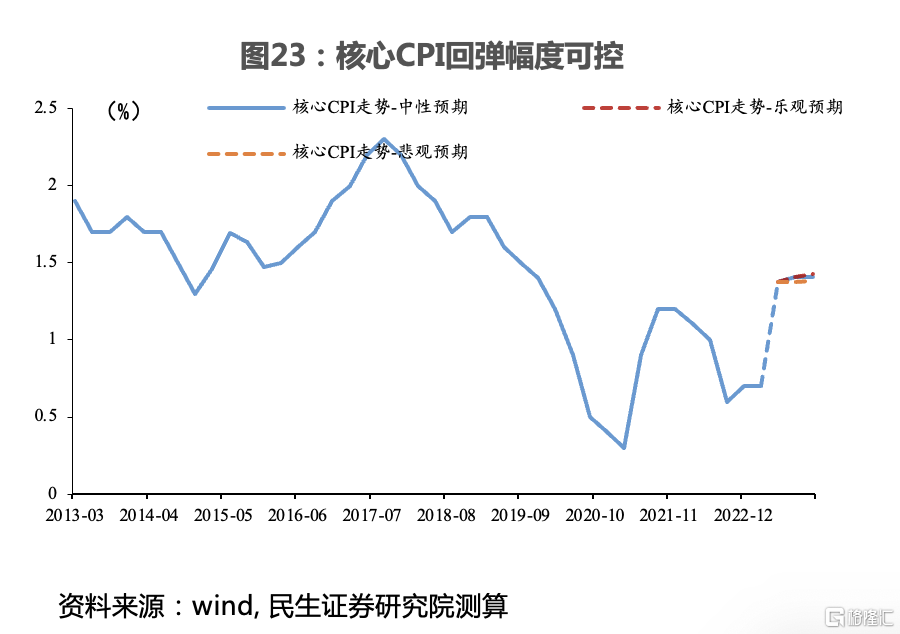

3.2 CPI的年內低點或落在Q3,Q4溫和擡升

•考慮2022年H2,CPI基數前高後低,若環比趨於穩定,則CPI數據的低點大概率落在Q3。測算下來,若CPIQ3季度環比低於0.4%(2022Q3環比0.7%),那么CPI同比增速或滑落到0以下;若CPIQ4季度環比能達到0.9%(類似2022Q1),那么CPI同比大致在年底能達到1%。

•中性預測下,若豬肉價格穩步擡升,下半年CPI大概率在【0%-1%】的區間窄幅震蕩。

•自上而下研判核心CPI,因總需求擡升高度或比較有限,PPI相關的庫存和企業盈利周期在中性預估下彈性有限,核心中樞擡升的幅度可控:價格拐點或和PPI拐點(Q2)接近,測算年底中樞回升至1.4%。

04

社融擴張:政策撬動需求才是關鍵

4.1 社融擴張節奏是總量增速放緩,下半年靠中央加槓杆

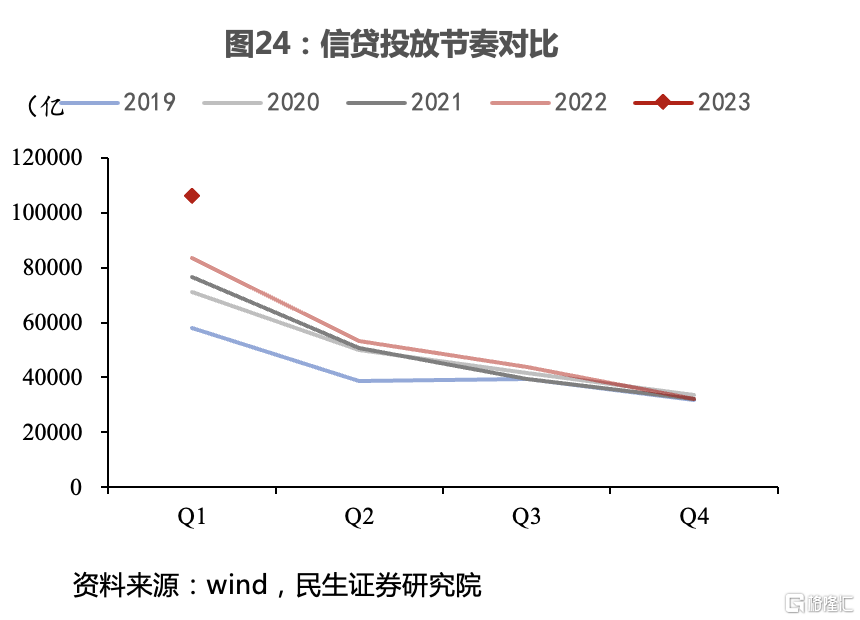

•2023年下半年,信用擴張速度或繼續放緩:私人部門融資需求難以系統性改善,政府部門可能重新成爲加槓杆主力。

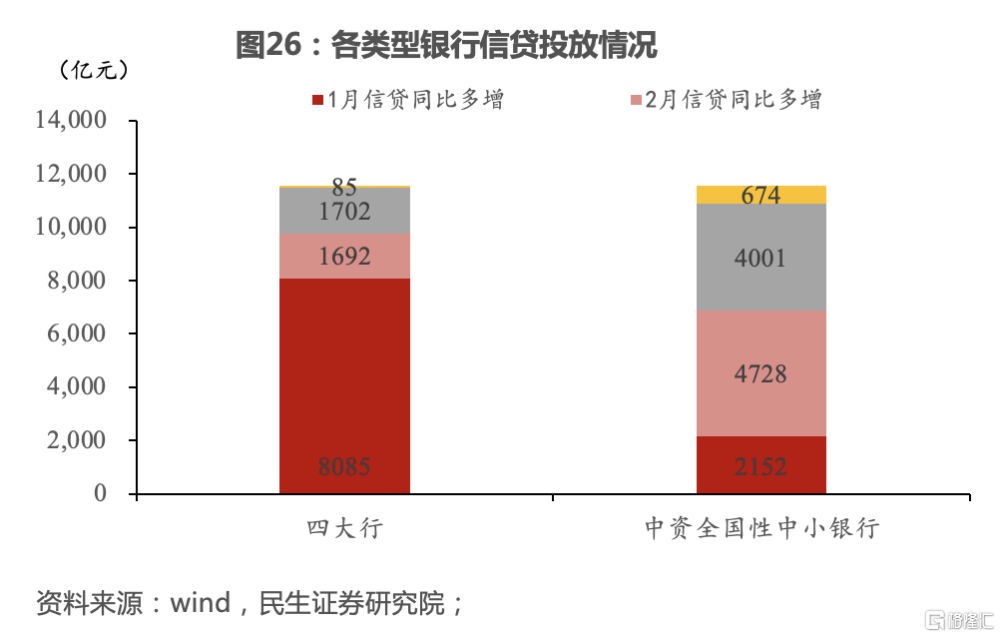

•上半年社融增速提升主要依靠表內企業信貸拉動,但今年信貸投放明顯前置,導致下半年投放速度或將放緩。今年一季度信貸投放10.6萬億,同比多增2.3萬億,基本與2022年全年增幅相當,下半年信貸增速放緩,對社融擴張貢獻減弱。

•下半年私人部門融資需求難以快速改善,政府部門可能重新加槓杆。1-4月居民信貸同比去年僅小幅多增0.4萬億,居民風險偏好低迷,縮表過程仍在持續,預計下半年私人部門信用擴張乏力。政府部門今年上半年加槓杆速度明顯放緩,若後續財政工具帶動中央政府加槓杆,下半年的社融增量或來自於政府槓杆。

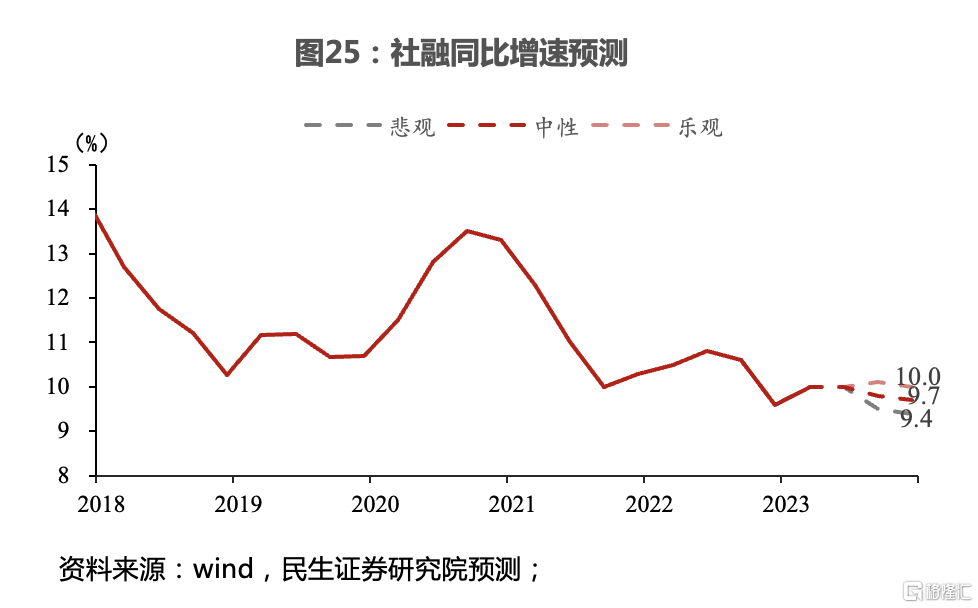

•預計中性情形,2023年信貸新增22.3萬億,其中居民信貸新增3.9萬億,社融增速9.7%。

4.2 下半年銀行間流動性繼續保持寬松,降息窗口仍在

•實體需求持續偏弱,寬貨幣政策取向短期不會有太大轉向。當前居民避險情緒強,消費支出乏力。財政擴張退坡,企業經營狀況並未大幅改善,當前宏觀經濟基本面仍偏弱,央行不得不維持寬松的貨幣政策。

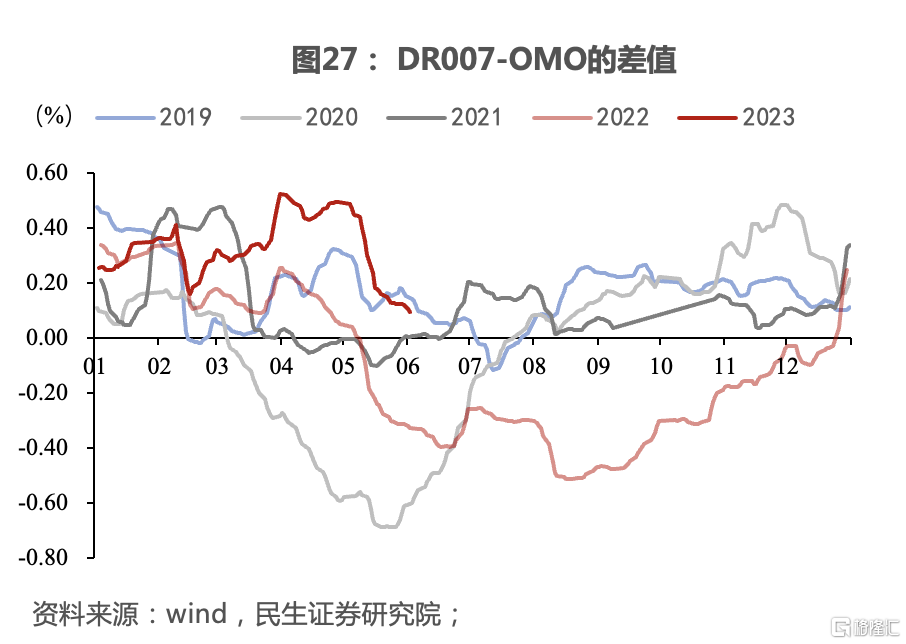

•DR007或仍圍繞央行逆回購利率波動,對隔夜利率進一步下行形成制約。當前資金面寬松,DR007也沒有也並沒有出現類似於大幅偏離央行逆回購利率的情況,預計下半年DR007仍在央行政策利率附近波動。

•貨幣政策仍在降息窗口期,若央行調整OMO/MLF利率,那么資金利率有望進一步轉松。當前隔夜利率大幅低於7天利率, DR007與DR001的差值實際上是過去5年同期的最高水平,央行政策利率下調,有望打开資金利率進一步下行的空間。

風險提示

海外地緣政治發展超預期,數據測算有誤差,貨幣政策超預期。

注:本文來自民生證券研究所於2023年6月26日發布的報告《尋找宏觀大變量——2023年H2宏觀指標預測》;報告分析師:周君芝 S0100521100008,譚浩弘 S0100522100002,陳怡 S0100122120020,周愷悅S0100121120011,吳彬 S0100121120007。

標題:下半年最需要關注哪些變量?

地址:https://www.iknowplus.com/post/8746.html