中金:電網數字化引領電表升級,國內外需求共振

摘要

國內市場:電表標准切換與新興需求驅動電表招標量高企。

► 量增價穩,預計未來4-5年電表招標金額持續提升。招標量方面:國網提出構建數智化堅強電網,隨着配網智能化與電網數字化發展,疊加電表標准切換,我們看好未來4~5年國網電表招標數量維持在8000~9000萬只左右的高位。單價方面:我們認爲隨着原材料價格回升,普通電能表價格有望回暖;而隨着表企獲得物聯表業績,競爭導致的降價趨勢有望遏制,物聯表價格也有望企穩回升。同時考慮未來三相、高精度計量需求提升,我們預計電表平均單價或呈上升趨勢。

► 展望2024年:國網電能表招標計劃相比去年增加1個採購批次,我們看好全年招標金額同比+30%以上。建議關注國內電表龍頭、受益於IR46標准帶來單表芯片價值量提升的電表芯片環節。同時,分布式光伏、充電樁等新型主體接入電網末端,我們看好具備計量、邊緣計算、智能管理的台區智能融合終端滲透率提升。建議關注受益於電網智能化改造和雙模滲透率提升的通信模組環節投資機會。

海外市場:海外電表需求景氣,看好中國企業加速布局、前景可期。在發達國家升級替換和新興市場滲透率加速提升的驅動下,海外智能電表需求增長加快。中國企業出口具備技術和制造能力、性價比、售後服務優勢,有望憑借優質產能承接海外訂單、提升市場份額。建議關注具備出海能力的優質電表廠商以及跟隨電表企業出海的電表芯片環節投資機會。

風險

國南網招標不及預期,境外業務經營風險,原材料漲價超預期。

正文

國內市場:新周期方興未艾,物聯化成爲計量新趨勢

復盤:更換周期+技術迭代驅動智能電表需求

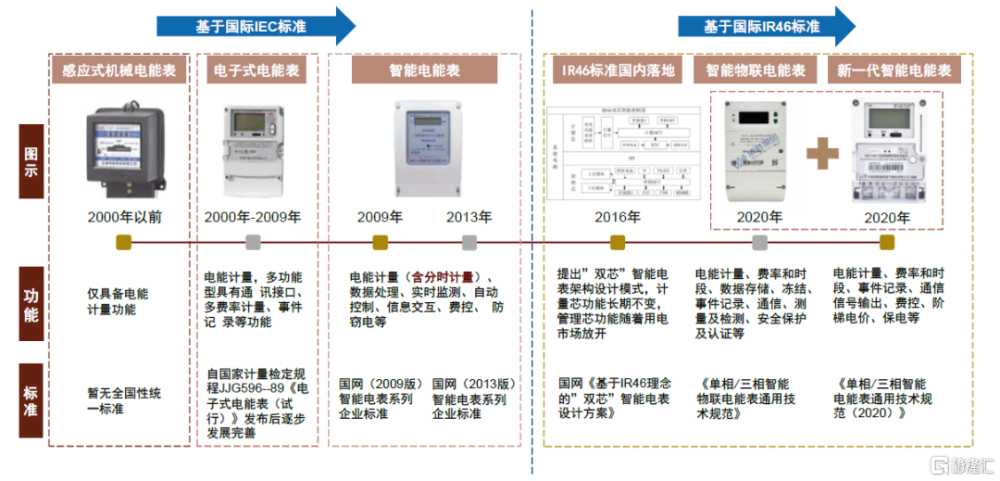

歷代電能表及配套標准

電能表配套標准歷經迭代,電表功能向智能化拓展。2000年及以前,我國居民端大部分採用機械式電表,2000至2009年替換爲電子式電能表,此時還未形成電能表的綜合性國家標准。2009年,國網推出第一代智能電能表,隨之發布國網(2009版)智能電表系列企業標准,推動電能表產業快速升級革新。2013年,國網第二代智能電能表推出,該版本對通信模塊帶載能力以及互換性的要求更高,並且賦予智能電表更多的針對異常事件監測的功能,智能電表系列企業標准隨之更新爲2013版。2020年,智能電表再一次迭代,國網推出新一代智能電表和智能物聯表,並在電能表標准上做出較大革新,由原有基於的國際IEC標准逐步向國際IR46標准靠攏。與電子式電能表相比,智能電表計量原理基本相同,具有更多智能化功能:1)通信功能;2)分時、分段計量功能;3)電能雙向計量功能等。

圖表1:我國電能表演變歷程

資料來源:“中國現代電網量測技術”公衆號,鉅泉科技、威勝信息、迦南智能公司公告及官網,劉型志,侯興哲,鄭可等.《智能電能表標准體系發展探討》(2023),中金公司研究部

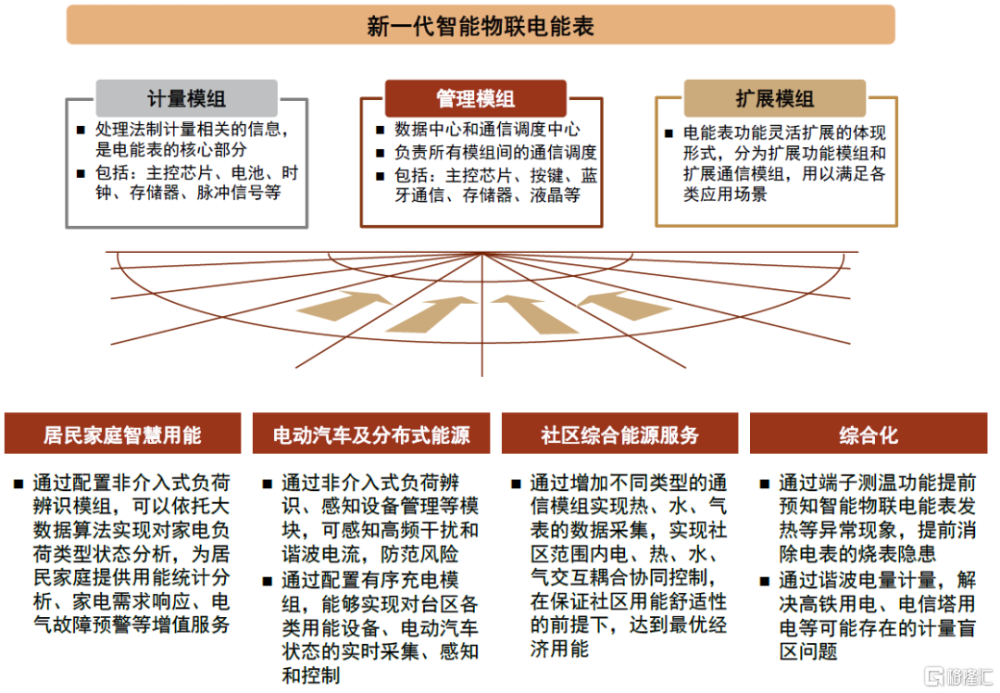

智能物聯表引發電表功能新變革。2021年,國網智能物聯電能表和智能電能表(2020版)正式啓用,逐步替換2013版智能電能表。智能物聯電能表是基於國際IR46標准,同時爲滿足電網對計量管理創新需求而設計的。其採用多芯、模組化的設計理念實現了計量功能與管理功能的相對獨立,通過標准化接口滿足未來功能擴展模組的接入,涵蓋計量模組、管理模組、擴展模組,並增加了諧波計量、藍牙通信、端子測溫等新功能。智能物聯電能表可與其他專業設備協同配合,如居民家庭智慧用能、電動汽車及分布式能源服務等,我們認爲未來有望开闢更多新興應用場景,在優化用能服務、提升電力系統新能源消納水平等方面發揮作用。

圖表2:新一代智能物聯電能表的組成及應用場景

資料來源:段曉萌等《智能物聯電能表擴展功能模組設計》(2021),環球表計,中金公司研究部

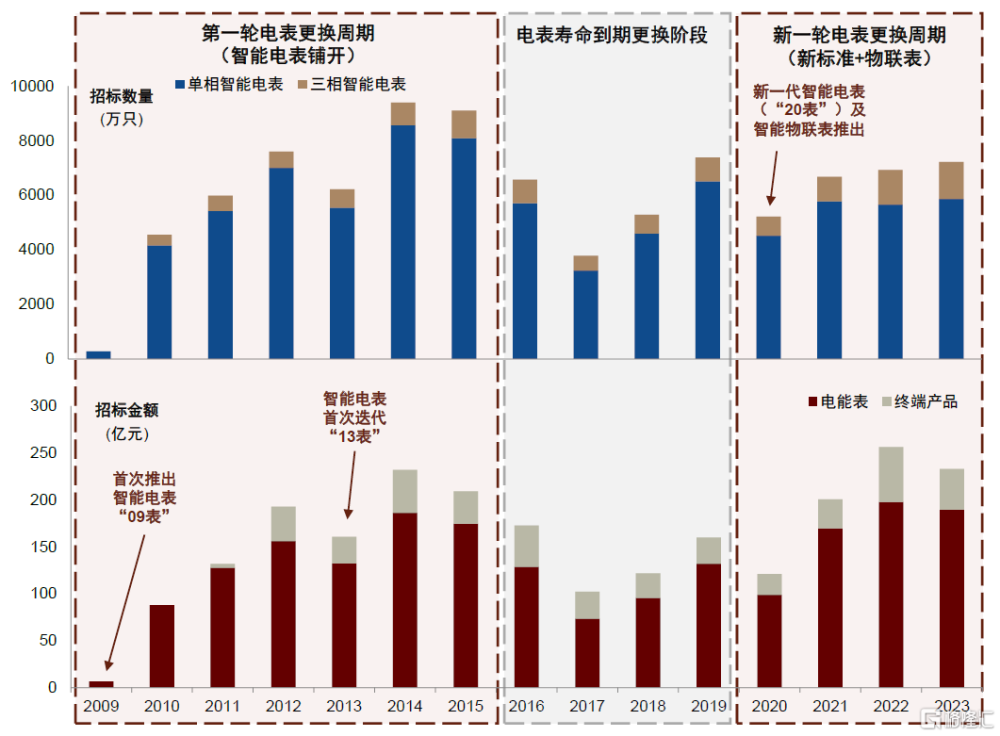

電表招標周期復盤

電能表招標周期與技術迭代、電能表標准更新及電表使用壽命聯系緊密。我國智能電能表招標周期大致經歷了三個階段:

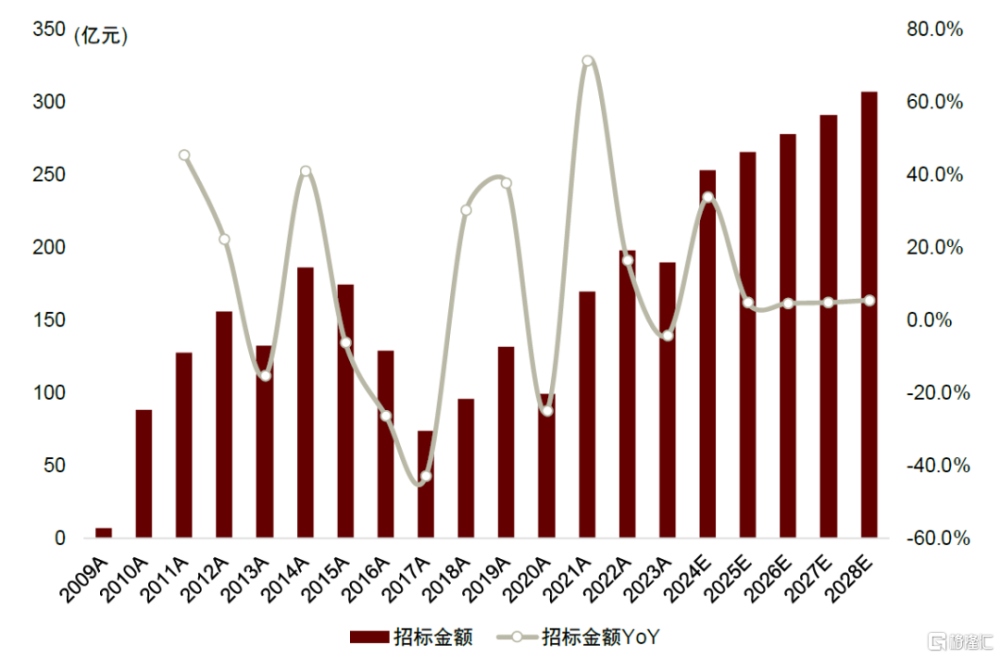

► 第一階段(2009-2015):即智能電表全覆蓋階段,這一時期智能電表招標數量迅速放量,招標金額隨之擴大。2009年國網提出構建堅強的智能電網,智能電能表作爲智能電網的重要組成部分,开始進入大規模招標和推廣階段。電表年招標量於2014年達到峰值約9400萬只,對應金額近190億元。其中,三相智能電能表數量佔比呈上升趨勢,自2010年的8.6%提升至2015年的11.1%。同時,終端產品自2012年起隨電表放量,招標金額佔比穩定在15%以上。

► 第二階段(2016-2019):即壽命到期更換階段,電表招標數量和金額較上一時期有所縮減。依據國家計量法律法規,電子式交流電能表的檢定周期一般不超過8年,到期輪換。因此,2009年起發布的智能電表於這一階段逐漸到達檢定周期,此階段電表招標主要目的並非迭代推廣全新一代電表,而是替換壽命到期的電表,同時將原有不符合現行標准的電表更新爲滿足最新系列標准。這一階段中,2017年處於2013版智能電表推廣完成和2009版智能電表更替之始的交界處,總體招標需求量較低,此後招標量及金額隨電表壽命陸續到期而擴大,2019年電能表招標量及金額分別達到近7400萬只和約132億元。

► 第三階段(2020-至今):即新一代智能電表和物聯表加速替代階段,招標量上行回升。這一階段電表向新標准過渡,疊加疫情影響減弱,招標需求再次增加,電表招標金額自2020年約100億元迅速增長至2022年的約200億元,接近翻倍。同時,新標准提出電表延壽規定,可能帶來電表成本上升。國網於2021年發布“智能電能表(2020版)通用技術規範”和“智能物聯電能表通用技術規範”[1],對新標准智能電能表提出“產品的設計和元器件選用應保證整表使用壽命大於等於16年”要求,並對產品自驗收合格之日起的允許故障率指標進行了詳細的規定,明確提出“若因質量問題導致產品不能正常運行,在產品整個壽命周期實行免費更換同類新產品”。考慮到延壽期間電表發生故障的概率提升,可能給電表企業帶來額外售後成本。

圖表3:國網歷年電能表招標數量與金額復盤(2009-2023)

資料來源:國家電網,中金公司研究部

趨勢展望:電表標准切換與新興需求驅動電表招標量高企,電網智能化背景下終端類需求有望放量

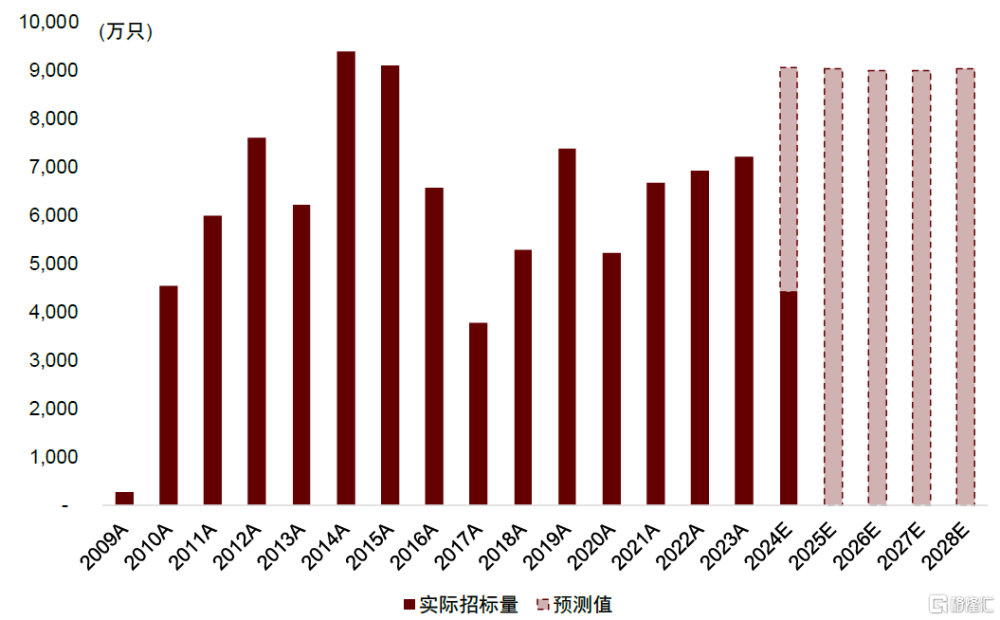

預計未來4~5年國網電表招標量將維持高位

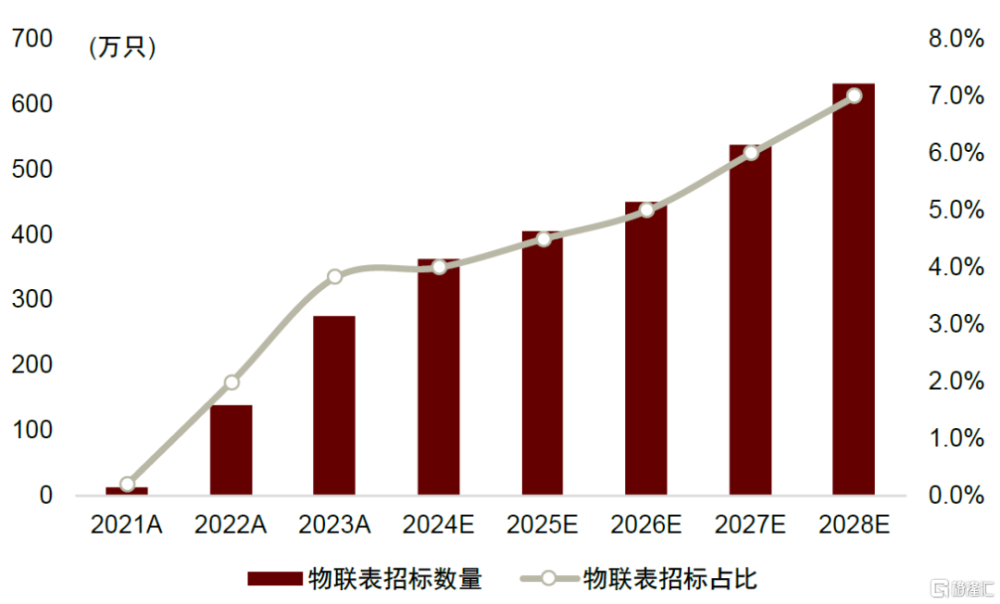

我們預計未來國網電表招標有望維持高位。預計2024~2028年平均電表年招標量在8000~9000萬只左右,物聯表年招標量由2023年的276萬只提升至500~600萬只左右,電表類產品招標金額在250~300億元區間。

圖表4:電能表招標量預測(2009A-2028E)

注:招標數量包含智能物聯電能表,國網2024年第一批招標數量已公告資料來源:國網電子商務平台,中國電力統計年鑑,中金公司研究部

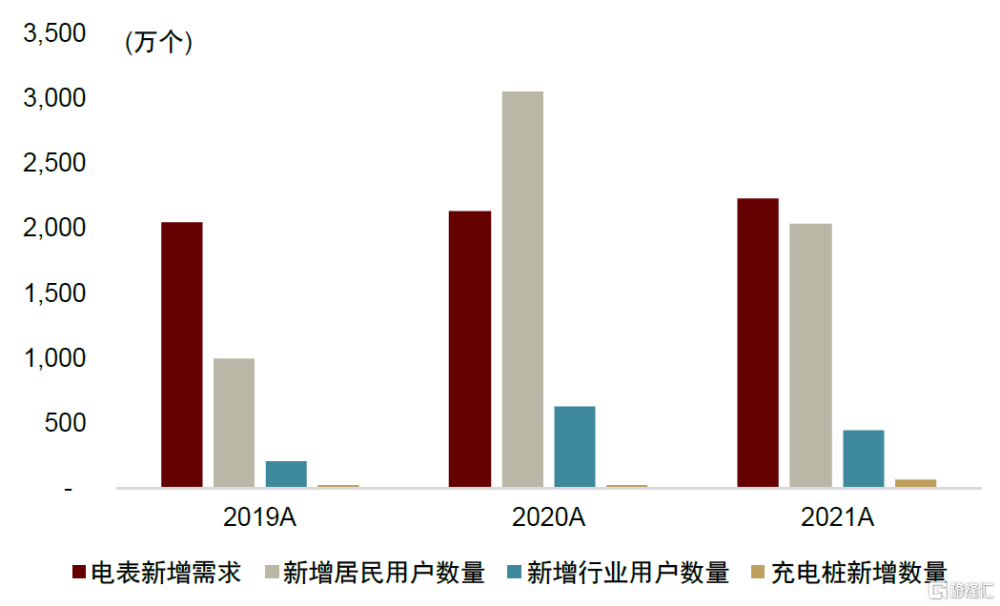

圖表5:電表年新增需求 vs. 新增用戶數量

注:電表新增需求採用2018-2022年均法估算資料來源:中國現代電網量測技術公衆號,中國電力統計年鑑,中金公司研究部

圖表6:物聯表招標量預測(2021A-2028E)

資料來源:國網電子商務平台,中金公司研究部

圖表7:國網電能表招標金額預測(2009A-2028E)

注:不含終端類產品資料來源:國網電子商務平台,中金公司研究部

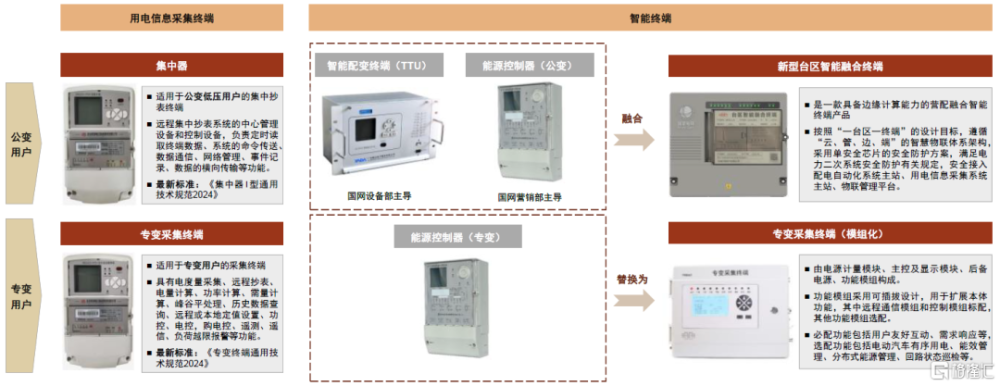

配網智能化發展帶動終端類設備升級及需求提升

分布式光伏消納要求提升配電網可觀可測可控水平。分布式光伏一般接入低壓配電網,高比例分布式光伏接入會改變配電網潮流方向,甚至向上級配電台區、變電站反向送電。但由於過去未將分布式光伏納入監控範圍,導致低壓配電網分布式光伏基本處於“盲調”狀態,在監控、預測方面仍存在“盲區”,使電網調度難以精准制定實施調峰措施,造成分布式光伏消納困難。因此實現配電網智能化的重要方向之一是提升配電網可觀可控可測水平。

圖表8:國網電能計量終端類產品發展歷程

資料來源:煜邦電力、雅達電子、許繼電氣、深國電等公司公告及官網,環球表計公衆號,中金公司研究部

終端類產品需求提升,向智能化、融合化、模組化方向升級。傳統用電信息採集終端包括集中器/採集器、專變採集終端等。自2018年起,爲實現對終端配電台區的邊緣計算和智能管理,國網設備部和營銷部相繼推出智能配變終端(TTU)和能源控制器(ECU)等智能終端產品,但始終困擾於配電與營銷數據未能打通,影響電網運行用戶側狀態的感知和判別。2021年起,兩部門推動末端營配合一,推出新一代台區智能融合終端產品,具備邊緣計算能力,在滿足遠程抄表、精准時鐘管理、遠程費控、低壓配網運行狀態監測、電能質量綜合治理需求的基礎上,兼容低壓智能开關、光伏逆變器、充電樁智能控制器、無功補償裝置等營配感知設備,並具備光伏發電實時監測控制、可开放容量分析等功能。按照國網區域600萬個台區、“一台區一終端”、單價1000元假設,我們估測台區智能融合終端市場空間約60億元,而當前台區滲透率尚不足20%,仍處在快速推廣階段。另一方面,2022年能源控制器(專變)同樣採用模組化設計,可以提升終端運行可靠性和功能可擴展性,爲後續實現電動汽車有序用電、分布式能源管理等拓展功能奠定基礎。

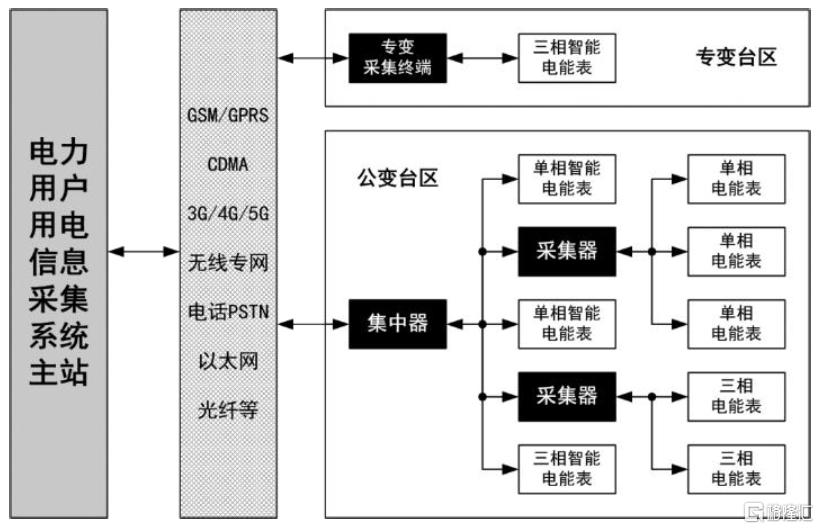

圖表9:電力用戶用電採集信息系統示意圖

資料來源:南自三廠智造公衆號,中金公司研究部

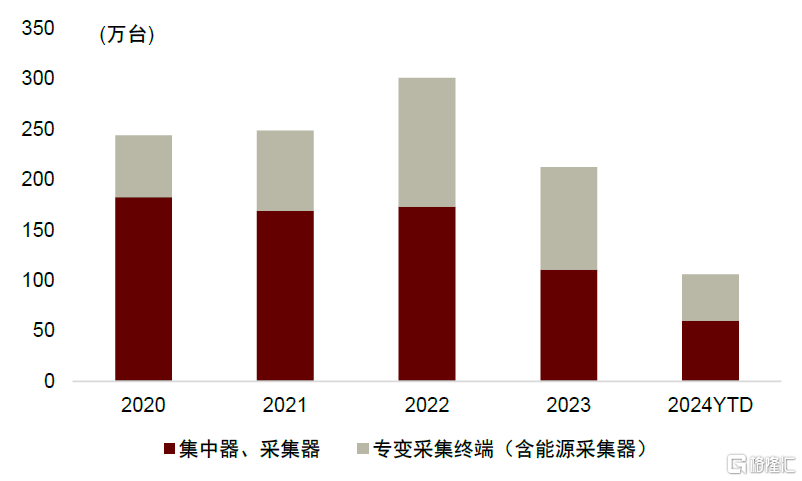

圖表10:國網終端類產品招標量

注:2024年統計截至第一批招標資料來源:國網電子商務平台,中金公司研究部

海外市場:全球需求穩健增長,中國企業出海前景可期

海外電表需求高景氣,2023年中國電表出口金額同比+17.8%

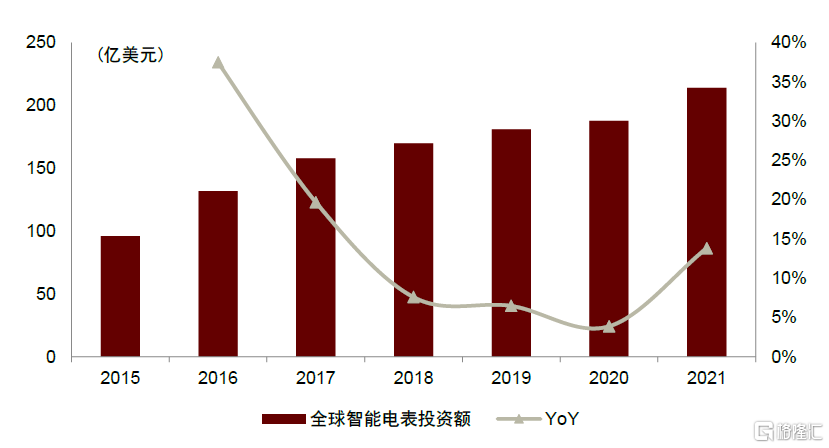

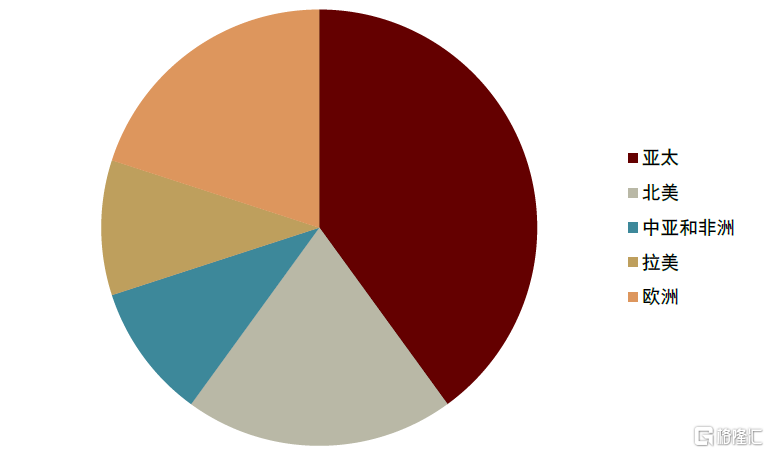

需求:全球智能電表投資穩健增長;發達國家逐步迎來替換周期,新興市場滲透率提升仍有較大空間。根據IEA的統計數據,全球智能電表市場規模由2015年的96億美元增長至2021年的214億美元,CAGR達到14.29%。根據Precedence research,2022年全球智能電表市場中,亞太/北美/歐洲佔比較高,中亞/非洲/拉美整體佔比較低。當前,歐美等發達國家進入電表替換周期,而亞非拉等新興市場,電網基礎設施較爲落後,近年來配用電公司持續加大對智能電表的投入以減少竊電與线損,我們看好全球智能電表投資持續穩健增長。

圖表11:全球智能電表投資額

資料來源:IEA,中金公司研究部

圖表12:2022年全球智能電表分地區市場份額

資料來源:Precedence research,中金公司研究部

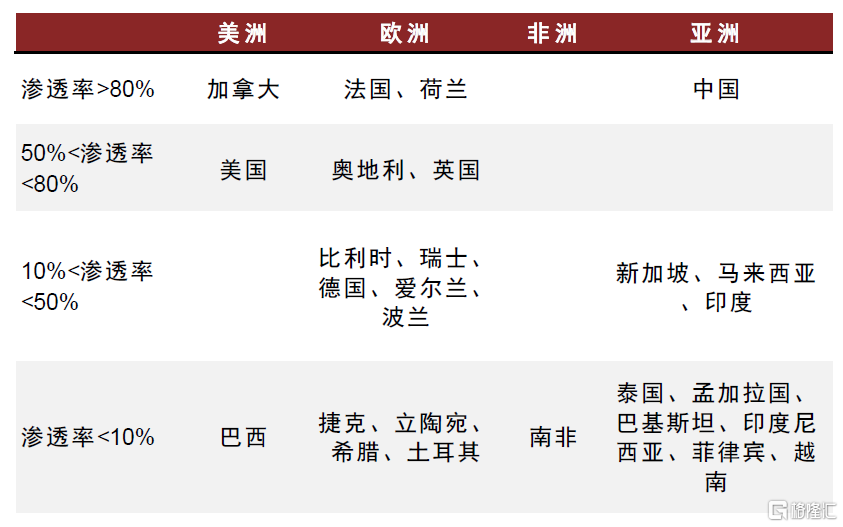

圖表13:部分國家智能電表滲透率情況

注:數據截至2022年底資料來源:Frost & Sullivan,中金公司研究部

圖表14:主要發達國家及地區電表替換周期

資料來源:Landis+Gyr投資者活動材料,中金公司研究部

供給:全球電表市場競爭分散,中國企業積極出海。由於各地市場需求多樣、無統一行業標准,當前全球智能電表市場競爭仍處於較爲分散的狀態,尚未出現有明顯優勢的領導者。在發達國家市場,智能用電產品市場主要被Itron、Landis+Gyr、Elster等跨國企業佔據;在發展中國家市場,除跨國企業之外,還有本土企業參與,例如南非的Conlog、巴西的Elo等。全球分散的競爭狀態爲中國企業开拓海外市場提供了發展機遇,中國電表企業憑借成本、服務等優勢,在亞洲、非洲、南美等許多新興市場國家實現突破。

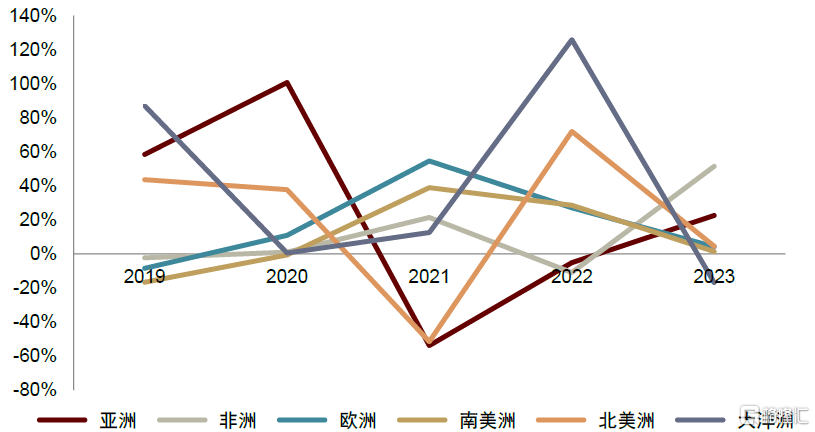

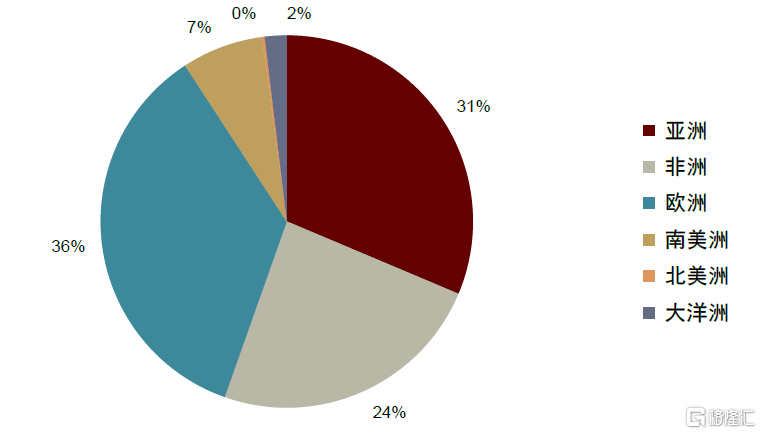

2023年中國電表出口金額同比+17.8%,歐洲/亞洲/非洲出口金額佔比較高。根據海關總署數據,2017-2023年期間中國電能表出口金額CAGR爲9.1%。其中,2020-2021年期間海外需求受疫情影響,中國電表出口規模增長放緩,同比-18%,2022年逐步恢復至同比+9%,2023年加速恢復。從出口地區看,2023年中國電表出口地區中,歐洲、亞洲及非洲佔比較高,分別爲36%、31%、24%,南美洲、北美洲及大洋洲整體佔比較低。

圖表15:中國電表不同地區出口金額同比變化

資料來源:海關總署,中金公司研究部

圖表16:2023年中國電表分地區出口金額

資料來源:海關總署,中金公司研究部

分市場概覽:驅動因素多元,電表出口企業面對不同的機遇與挑战

亞洲市場

新興經濟體基礎設施較爲薄弱,電表需求充沛。多個亞洲國家用電基礎設施建設薄弱,根據Frost & Sullivan,泰國、孟加拉、巴基斯坦、印度尼西亞、菲律賓、越南等國家智能電表滲透率不足10%,馬來西亞、印度等國家智能電表滲透率不足50%,經濟的發展推動電表需求快速提升。而日本、新西蘭等地將分別於2023、2026年啓動替換周期,新增替換需求。韓國市場相對獨立,有較多的本土供應商。在智能電表通信領域,各國採用較爲獨立的技術路徑,包括射頻網絡、國內 PLC 技術和蜂窩通信技術。

國內企業出口勢頭良好。中國企業重點出口市場包括西亞(沙特)、南亞(孟加拉國)、東南亞(泰國、馬來西亞、越南、印尼、菲律賓)。其中,沙特2030愿景項目計劃全國安裝1000萬只智能電表,總金額25億美元。印尼國有電力公司(PLN)的AMI計劃,到2035年共安裝智能電表350萬只。亞洲市場整體出口門檻較低,中國企業布局及出口勢頭較好。

拉美市場

拉美智能電表普及率較低,竊電損失助推智能電表投資。拉美擁有1.8億電力用戶,在智能電表的採用方面,墨西哥和巴西較爲領先。在巴西,多個公用事業公司已經對智能電表進行試點並部署安裝。拉美普遍存在竊電損失,根據巴西電力監管機構的數據,2021 年輸配電網絡的總體能源損失預計約爲 17%。因此,智能電表的使用使他們能夠在能源危機時控制和定量住宅部門的用電量,將繼續成爲智能電表投資的推動力,我們預計哥倫比亞、祕魯和智利等新市場需求也將不斷增加,潛力較大。

主要參與企業加大渠道及客戶拓展,國內表企設廠衆多。拉丁美洲智能電表市場由幾家主要參與者組成,還沒有參與者佔據市場主導地位,主要參與者正致力於擴大其客戶群,通過战略合作計劃來增加市場份額和盈利能力,部分還收購了從事智能電表技術的初創企業,以增強其產品能力。

歐洲市場

歐洲各國滲透率差異較大,部分國家智能電表普及率較低。歐洲智能電表發展程度不一,主要國家中,西班牙、意大利、瑞典、芬蘭、荷蘭、英國、奧地利等國家智能電表覆蓋率較高,在2017-2030年之間开始新的替換周期。而比利時、瑞士、德國、愛爾蘭、波蘭等國整體滲透率不足50%,有一定新增空間,捷克、立陶宛、希臘、土耳其等國整體滲透率不足10%,仍有較大的建設空間。

高端市場成爲國內企業布局重點,競爭力較強前景可期。歐洲電表市場盈利能力較強,一部分企業通過建立辦事處進行渠道布局,另一部分和優質海外企業合作深耕。我們看好長期來看中國企業技術和制造能力、性價比,在智能電表高端市場中具備突出的服務優勢,有望憑借優質產能承接海外訂單外溢。

北美市場

北美市場智能電表滲透率較高,即將迎來替換周期。北美地區智能電表起步早、滲透率較高。智能電表提供客戶和能源提供商之間的雙向通信,有助於了解停電情況並提供更可靠的電力服務。根據Frost & Sullivan,2023年美國智能電表普及率達到50%以上,加拿大滲透率超過80%。美國第一波智能電表建設周期自2006年开始,2019年开始早期用戶即迎來電表替換周期,2027/28年主體替換周期开始。加拿大第一波智能電表建設周期自2007年开始,2023年开啓替換周期。替換周期外,智能電表技術發展已將重點轉向滿足一些新興需求:利用現有網絡覆蓋範圍來實現更廣泛的智慧城市應用,還有快速增長的電動車數量和分布式能源與電網基礎方案設施的整合。

非洲市場

南非加大智能電網投資,防止竊電仍是多數國家安裝電表的驅動力。南非的智能電網2030年愿景旨在改變該地區的電力格局,將通過安裝智能電表以及整合電網、電信系統和信息基礎設施來升級老化的電力基礎設施。而在尚未推出智能電表或沒有相關支持性立法的市場中,公用事業公司准備在損耗較高的配電網絡區域安裝智能電表,雖然低電價使得部署智能電表缺乏吸引力,但爲了防止竊電,公司正在電損率最高的家庭安裝電表。在非洲,電表的趨勢是具有預付費功能,可以幫助供電局進行安全售電,防止竊電。

全球大型企業爲主導,較多和當地企業進行战略合作。非洲地區國內企業僅有少數,而擁有重要供應/分銷渠道和子公司的全球企業構成了主要競爭格局。當地科技公司與全球智能電表公司建立战略合作夥伴關系,擴大其在國內的影響力,增加了從地方政府獲得更多合同的機會。

風險提示

國南網招標不及預期。國南網公司每年動態調整電網投資預算,若國南網投資整體增速或電表方面結構性投資增長低於預期,將導致電表相關招標數量或單價下滑,對相關公司業務發展造成負面影響。

境外業務經營風險。電表相關公司出海受到海外政策影響,各國政治、經濟、法律、貿易保護及政府投資計劃等因素復雜、具有不確定性。若海外市場環境發生不利變化,可能對電表相關公司的海外業務產生負面影響。

原材料漲價超預期。電表產品主要原材料爲電子元器件、結構件等,若原材料價格出現大幅上漲,而公司無法傳導至下遊或進行內部降本,則可能導致相關公司盈利能力有所下滑。

注:本文摘自中金公司2024年2月28日已經發布的《電表專題:電網數字化引領電表升級,國內外需求共振》;曲昊源 分析員 SAC 執證編號:S0080523060004 SFC CE Ref:BSW232、劉倩文 分析員 SAC 執證編號:S0080523070014、曾韜 分析員 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196、張若熙 聯系人 SAC 執證編號:S0080123090010

標題:中金:電網數字化引領電表升級,國內外需求共振

地址:https://www.iknowplus.com/post/85188.html