債市風險在哪裏?

核心觀點

2024年2月,5年期LPR降息後,國海證券發現,2023年12月存款利率下調所帶來的降息空間,已經基本釋放完畢。換句話說,國海證券認爲本輪5年期LPR單獨降息,可能並不會進一步擠壓商業銀行淨息差,後續無需央行再通過MLF、OMO降息的方式,緩解商業銀行負債壓力。

在此背景下,國海證券認爲近期債市需要關注的3個風險:

(1)美國通脹超預期、美債利率上行的風險,可能加大中國央行面對的“內外平衡”壓力,降低MLF、OMO降息概率;

(2)債市長、短端利率,目前已經充分定價MLF、OMO降息,“降息交易”過度擁擠的風險;

(3)部分高頻數據回暖,加大債市止盈壓力,推動利率反彈的風險。

國海證券認爲,在上述風險因素作用下,債市利率在當前點位進一步向下的阻力在加大。而是否向上反彈、反彈空間有多大,亦或者僅僅只是橫盤震蕩,則取決於後續國內高頻數據、經濟數據的走向。

正文

2月20日LPR“非對稱性降息”,1年LPR報價未動,5年LPR下調25BP。同時截至2月25日,央行尚未調整2月份MLF、OMO利率。盡管MLF、OMO未降息,略低於市場預期,不過本周(2月25日當周)債市短端利率依然出現了明顯下行。

站在目前點位觀察,利率是否還有進一步下行的空間?短期內又有哪些風險值得關注?對此,本文將揭示近期債市需要關注的3個風險。

1、短期MLF、OMO不降息的風險

在2023年12月24日報告《》中,國海證券測算發現,2023年12月份上一輪大型銀行存款利率的調降,推動五大國有銀行負債端平均成本壓降6.2BP,爲後續LPR下調提供了空間。

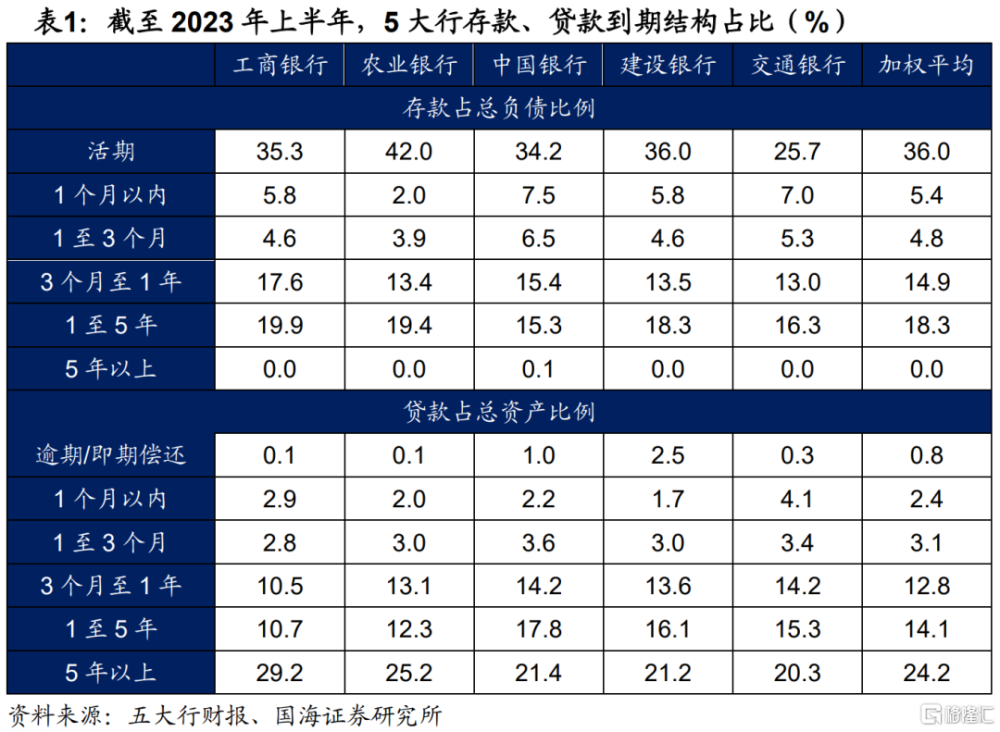

本次5年期LPR降息後,國海證券進一步發現,上一輪存款利率下調所帶來的降息空間,已經基本釋放完畢。還是以五大國有銀行財報爲例,截至2023年上半年,剩余到期日在5年以上貸款,佔上述銀行總資產的比例加權平均爲24.2%。假設該部分貸款利率下調25BP,則會降低五大行資產端收益6.1BP,與上一輪存款降息時負債端成本壓降幅度基本一致。

換句話說,國海證券認爲本輪5年期LPR單獨降息,可能並不會進一步擠壓商業銀行淨息差,後續無需央行再通過MLF、OMO降息的方式,緩解商業銀行負債壓力。

進一步思考,2月份,爲何央行不選擇“MLF聯動LPR降息”的方式?

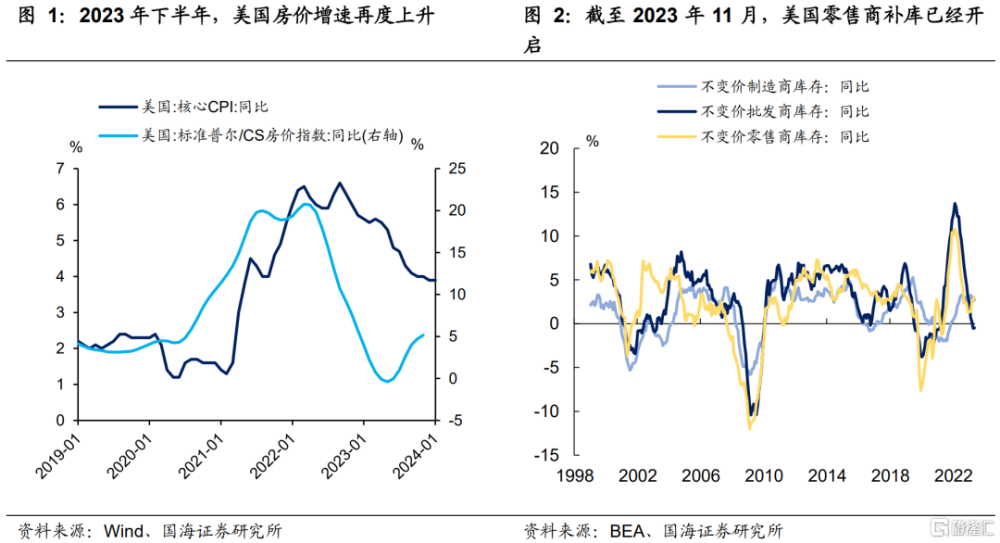

國海證券認爲,美國通脹風險尚未完全緩釋,可能是一個重要原因。2024年1月份,美國CPI漲幅超預期。國海證券認爲美國通脹相對頑固的背後,與美國房價再度上漲、美國補庫生產階段性开啓有關。

觀察標普/CS房價指數,在高政策利率環境下,美國房價同比增速自2023年5月以來觸底反彈(圖1)。而房價的上漲則會傳導至房租上漲,以及佔美國CPI近1/3的居住成本項目。

觀察美國工業庫存不變價數據,2023年下半年以來,美國零售商已經开始階段性補庫(圖2),國海證券認爲近期美國批發商補庫周期可能也即將开始。補庫生產有利於促進通脹,使得美國通脹數據相對頑固。

在房價上漲與補庫生產开啓的背景下,若近期美國通脹數據再超預期,不排除美聯儲降息預期向後延遲,美債利率再度上行的情況。若出現此情況,國海證券認爲可能會對人民幣匯率產生一定壓力,屆時基於“內外平衡”的角度考慮,央行操作MLF、OMO降息的概率可能降低。

若MLF、OMO降息預期再度落空,可能會對近期債市做多情緒產生一定擾動。

2、過度定價貨幣寬松的風險

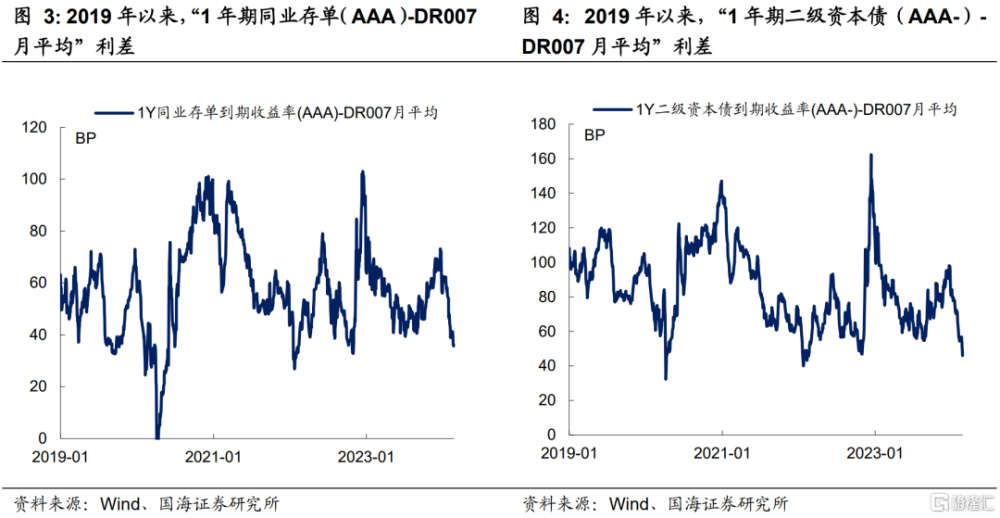

自2024年1月下旬以來,債市長、短端利率總體下行,國海證券認爲反映出債市投資者逐步交易降息預期以及春節後的流動性寬松。

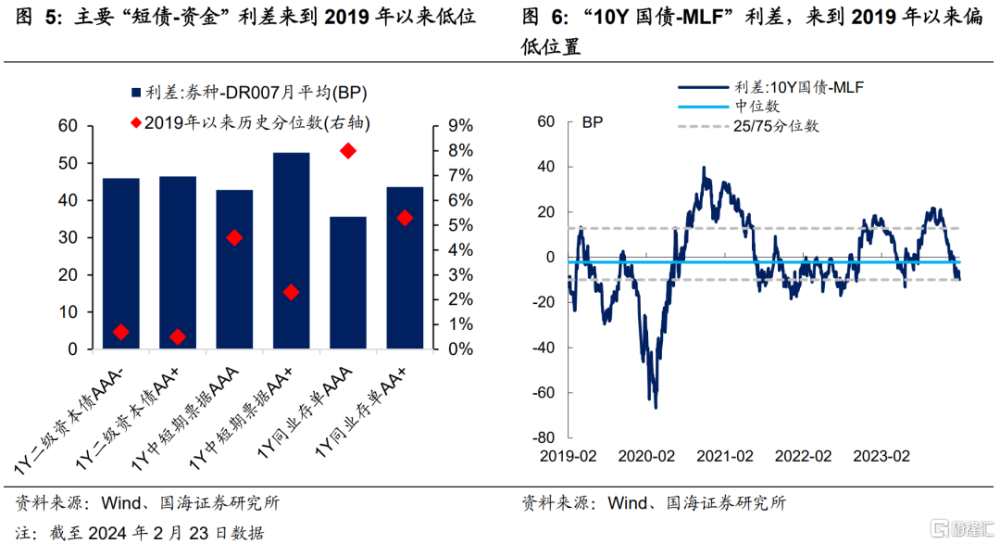

短債方面,觀察“短債-資金”利差,截至2月23日,國海證券認爲市場對於貨幣寬松的定價已經相對充分。其中,“1年期同業存單(AAA)-DR007月平均”利差,已經來到了2019年以來歷史分位數的8.0%,“1年期二級資本債(AAA-)-DR007月平均”利差,更是來到了2019年以來歷史分位數的0.7%(圖5)。

若如國海證券在上一章節中所述,短期內基於“內外平衡”的角度考慮,央行不操作OMO降息的話,短期內資金利率中樞大幅向下的空間可能不大。屆時,國海證券認爲債市投資者在當前利率背景下進行“槓杆套息”操作的賠率不高、勝率偏低、體感較差,不排除有部分止盈盤出現,帶來債市震蕩的可能。其中,短債品種中二級資本債的波動可能相對較大。

長債方面,截止 2月23日,10Y國債利率低於MLF利率9.9BP,同樣位於2019年以來的偏低水平(圖6)。若短期內MLF不降息,國海證券認爲10Y利率在當前水平下,向下賠率也相對有限。

綜合來看,國海證券認爲當前債市的主要矛盾是,市場定價隱含MLF、OMO降息預期,但是央行降息操作並未落地的矛盾。在此背景下,國海證券認爲下一階段債市利率是橫盤調整、或者是止盈反彈,取決於後續高頻數據的走勢。

3、高頻數據回升的擾動

近期,部分地產、信貸高頻數據顯示出回升跡象。

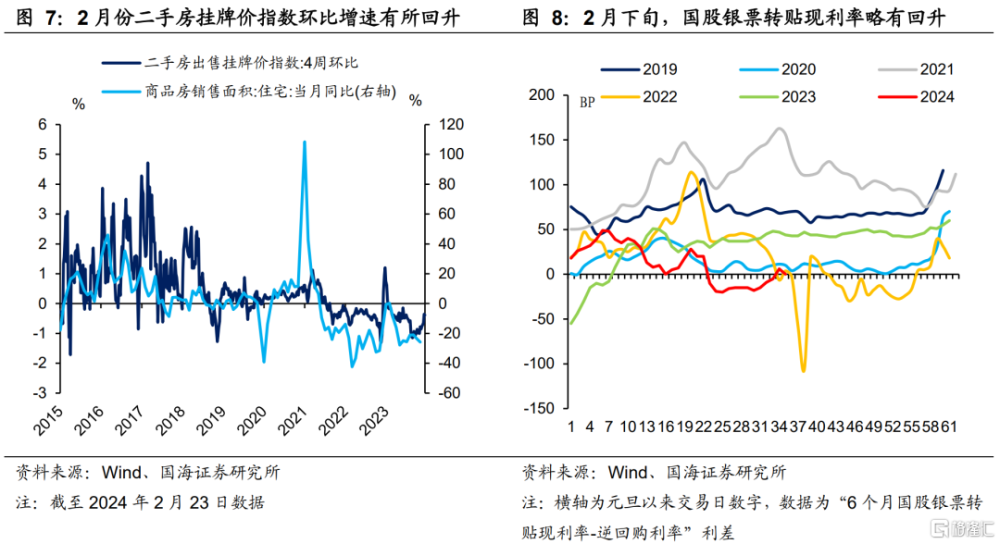

地產方面,在2023年9月10日報告《》中,國海證券發現二手房掛牌價走勢,相對領先30城商品房成交面積數據,是樓市的重要觀察指標。而進入2024年2月份後,全國二手房掛牌價指數環比下行增速出現明顯收斂勢頭,或預示着春節假期二手房成交數據有所回暖(圖7)。疊加上2月份,5年期LPR下行帶動房貸利率下調,不排除後續二手房行情進一步回暖,並向新房等其他領域擴散的可能。

信貸方面,2月20日5年期LPR降息過後,票據轉貼現利率有所回升。半年期國股銀票轉貼現利率由2月19日的1.65%回升至2月23日的1.8%(圖8),或反映出5年期LPR降息,刺激了部分信貸需求。

當然,無論是地產數據還是信貸數據的回暖,都有可能只是短期波動,而非中期趨勢。因此國海證券認爲,近期跟蹤相關高頻數據顯得尤爲重要。

若下一階段,上述數據的回升趨勢得到確認,國海證券認爲將在當前點位下加大債市止盈壓力,並對債市產生擾動。

4、總結

最後總結來看,國海證券認爲近期債市需要關注的3個風險:

(1)美國通脹超預期、美債利率上行的風險,可能加大中國央行面對的“內外平衡”壓力,降低MLF、OMO降息概率;

(2)債市長、短端利率,目前已經充分定價MLF、OMO降息,“降息交易”過度擁擠的風險;

(3)部分高頻數據回暖,加大債市止盈壓力,推動利率反彈的風險。

國海證券認爲,在上述風險因素作用下,債市利率在當前點位進一步向下的阻力在加大。而是否向上反彈、反彈空間有多大,亦或者僅僅只是橫盤震蕩,則取決於後續國內高頻數據、經濟數據的走向。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券2024年2月25日發布的證券研究報告《債市風險在哪裏?》,分析師:靳 毅 S0350517100001;呂劍宇 S0350521040001

標題:債市風險在哪裏?

地址:https://www.iknowplus.com/post/84203.html