風如何吹?設備更新和消費品舊換新的套路與新意

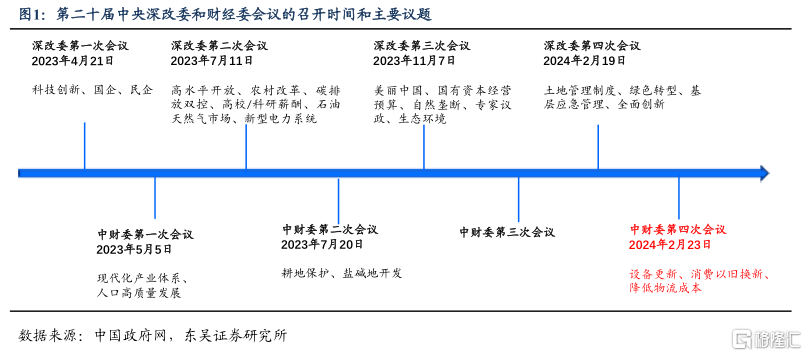

今年开年的首次中央財經委會議比較特殊。這種特殊性主要表現在兩個方面(圖1):一是時點上,這次中財委會議和早前召开的深改委會議的會期間隔很短——僅4天,而此前一般是1至2周;二是議題上很特殊——大規模的設備更新和“以舊換新”。而中財委作爲黨領導經濟的核心決策議事機構,以往主要關注的是全局性、战略性和長期性的問題。我們可以感受到政策層對於今年制造業投資和消費的重視,但更重要的是怎么幹?錢從哪來?

“怎么幹”,我們可以從歷史上尋找套路,但“錢從哪來”是更現實的問題。我們梳理了歷史上內外需求較弱的情況下國家求“新”的歷史經驗,其中2009年6月汽車、家電更新和2022年9月設備更新改造具備一定的參考意義,我們認爲至少也有三點啓示值得關注:一是資金來源上中央是主力,2009年中央財政在需求補貼中佔比超過80%,2022年挑大梁的則是央行和財政部;二是消費端刺激的見效可能更快,尤其在相關領域的增長和通脹上,2009年政策刺激後,7月CPI見底,社零同比在高基數下穩步上升;三是居民和企業的槓杆率是影響政策效果的重要因素,2009年第二季度居民槓杆率僅爲20.6%,政府以舊換新的補貼體量雖然不大,但撬動效果達1:24。這也意味着當前政策需要花更大的力氣才能達到想要的效果。

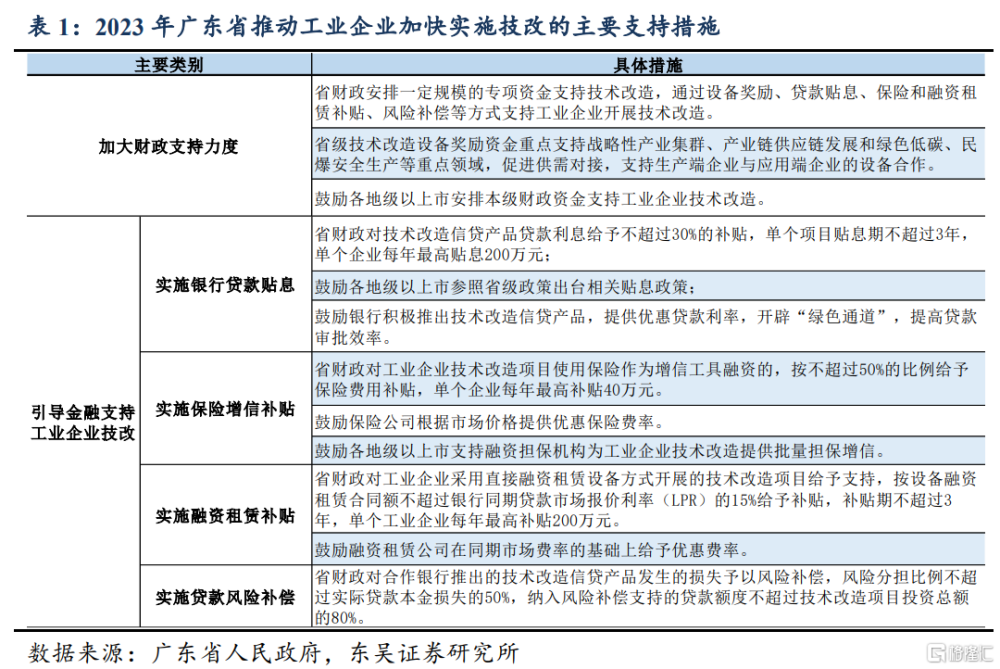

不過我們擔心的是在堅持化債、支持創新、謀劃長期建設項目的大背景下,財政能拿出來支持經濟更新的彈藥可能是有限的,可能需要更多的金融支持(參考表1,去年廣東省支持技改、設備更新的措施)。接下來重點關注本周的國常會以及接下來一個月內部委的後續部署。

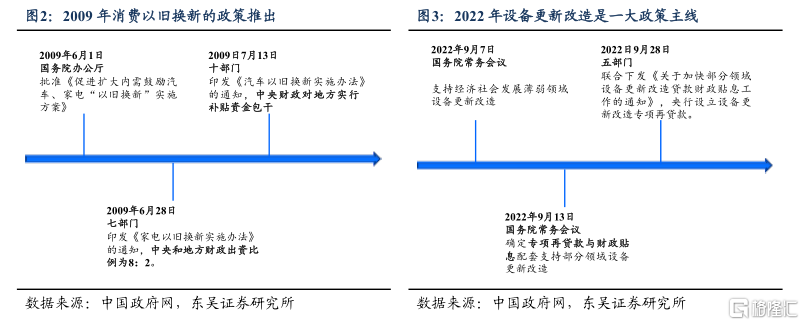

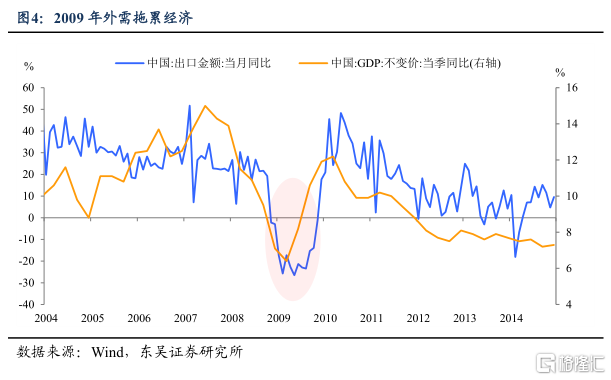

2009年6月“以舊換新”:汽車爲主、家電爲輔。在海外金融危機導致的全球需求收縮下,中國出口受到衝擊,經濟增長亟需從擴大內需角度打开局面。2009年1月中國出口同比進入兩位數負增長,拖累2009年一季度GDP同比降速至6.4%。政府快速應對,包括投資於基建與地產“四萬億計劃”,以及2009年6月出台的汽車家電“以舊換新”方案。

該輪“以舊換新”,消費刺激拉動供給更新的特徵明顯。思路上主要通過推動住戶汽車與家電的更新換代,促使上遊制造業企業消化庫存,出清舊產能,創造新需求。政策首先在北京、上海、天津、江蘇、浙江等消費力較強、汽車及家電保有量較高的地區試點,汽車政策以購置稅減免與報廢補貼爲主,家電政策則聚焦於以舊換新與“下鄉”。

政策資金均以財政補貼形式落地,其中汽車安排50億元,家電安排20億元,其中中央財政出大頭“包幹”,財政部在同期印發的《家電下鄉操作細則》中表明中央與省級財政各負擔資金80%及20%。

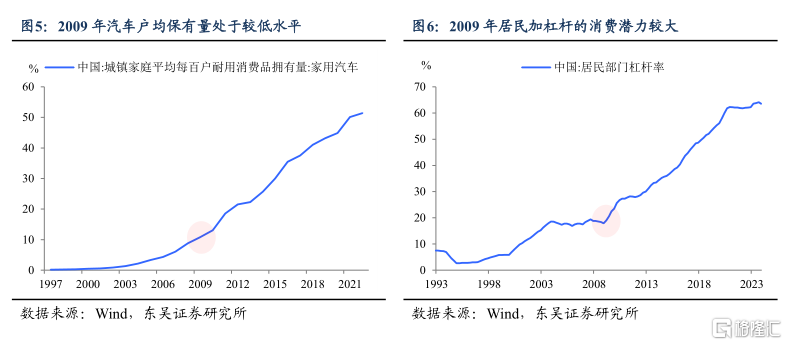

財政撬動作用顯著。據發改委統計2010年汽車及家電兩項補貼政策共拉動消費1700多億元,約佔2010年社零的1%,根據最初70億元的中央財政補貼計劃,本輪財政對消費的撬動效果可達1:24。這一方面是因爲當時住戶汽車及家電滲透率不高,需求空間較大,另一方面是居民槓杆率偏低,消費潛力高。

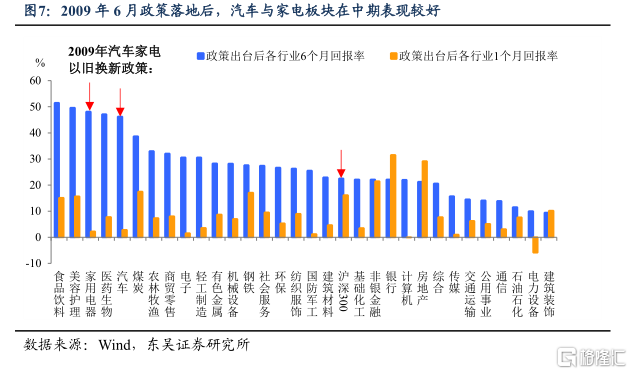

市場方面,汽車、家電板塊受政策出台短期的提振有限,但中期業績催生的市場超額收益亮眼。2009年年中政策落地後一個月市場尚處觀望期,汽車與家電並未跑贏大市。但隨着政策落地加速推進,居民消費對供給的更新拉動逐步體現在企業業績上,加之政策延續預期支撐,汽車及家電板塊逐步走強,6個月回報率在各行業中領先。

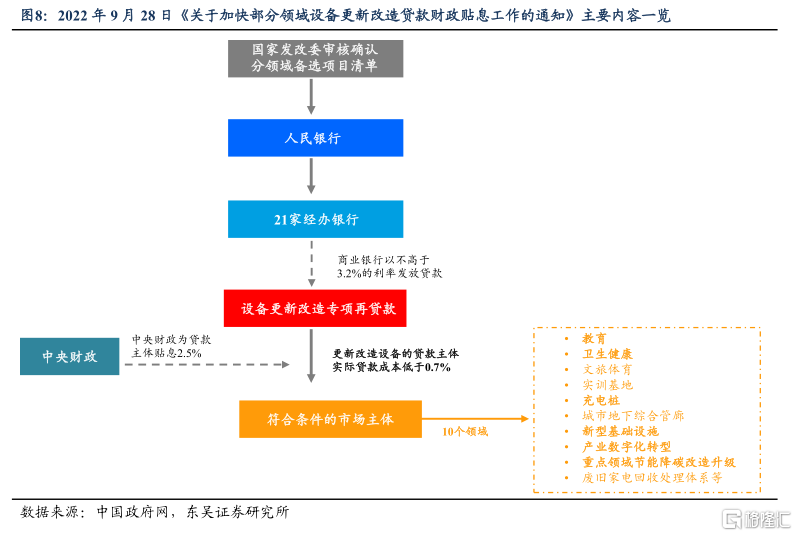

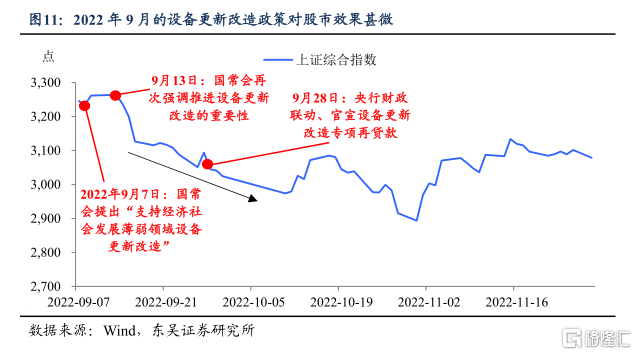

2022年9月,超低利率支持下的設備更新改造。在出口增速下滑、需求不足、投資謹慎的背景下,2022年9月7日,國常會提出要“支持經濟社會發展薄弱領域設備更新改造”;9月13日,國常會再次強調推進設備更新改造的重要性;僅僅時隔15天後,設備更新改造專項再貸款便正式浮出了水面——由貨幣財政聯動向制造業、社會服務領域和中小微企業、個體工商戶等設備更新改造提供貸款。

設備更新改造貸款重點支持領域有哪些?高校+醫療爲主。該設備更新改造貸款的支持方向包括教育、衛生健康、充電樁、新型基礎設施、產業數字化、重點領域節能降碳改造升級等10個重點領域。

設備更新改造貸款多大程度上支持企業?2022年設備更新改造專項再貸款提供支持的形式爲:商業銀行以不高於3.2%的利率向企業發放貸款,其中中央財政爲貸款主體貼息2.5%,這也就意味着更新改造設備的貸款主體實際貸款成本將低於0.7%。在此機制的作用下,當時預計釋放出的貸款總體規模達約1.7萬億元。

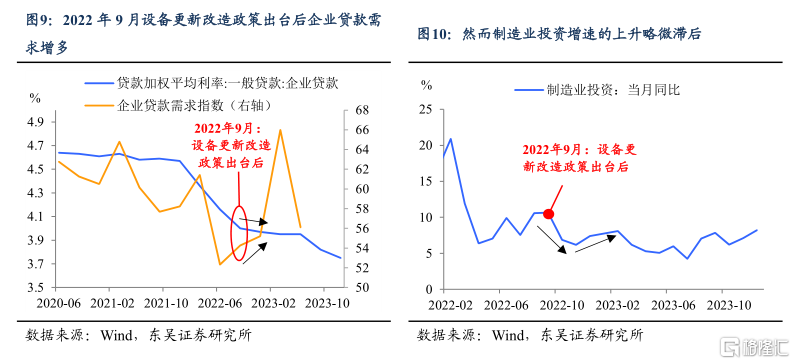

設備更新改造專項再貸款“現身”後,企業貸款需求起、但制造業投資的改善相對滯後。受益於中央財政的貼息,2022年9月的設備更新改造政策促進了相關貸款主體實際貸款成本的降低,由此也推高了企業貸款的需求。然而,在設備更新改造政策出台後,短期內制造業投資並未出現明顯改善,开啓投資增速上行拐點的時間要略微滯後一些。

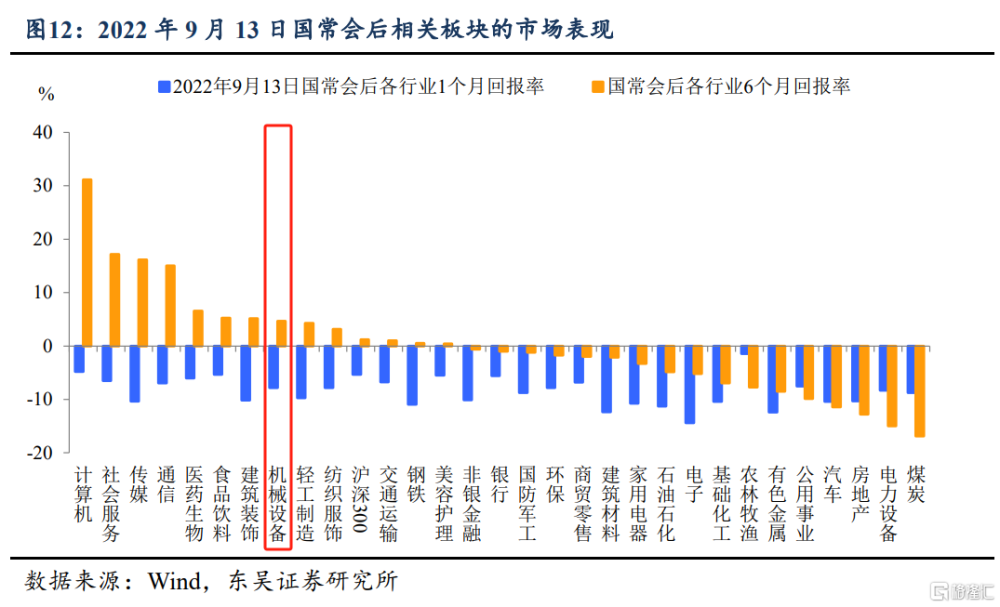

市場方面,投資提振並不明顯,與設備更新改造支持的相關板塊表現不算突出。無論是2022年9月7日國常會對支持設備改造的政策定調、還是28日央行財政對設備更新改造專項再貸款的正式“官宣”,都並未明顯提升股市活躍度。而由於投資提振並不明顯,與設備更新改造政策相關的一些板塊的表現並不突出,而6個月後在疫情放开和春季躁動下,TMT和社服“拔得頭籌”。

風險提示:設備更新政策出台落地節奏放緩或刺激效果不及預期,導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自東吳證券發布的《風如何吹?設備更新和消費品舊換新的套路與新意》,報告分析師:陶川、邵翔、李瀟宇、鐘渝梅

標題:風如何吹?設備更新和消費品舊換新的套路與新意

地址:https://www.iknowplus.com/post/84191.html