美聯儲1月會議紀要後的三個問題

美國時間2024年2月21日,美聯儲公布1月議息會議紀要。市場降息預期繼續降溫,10年美債收益率上升5BP至4.32%,刷新年內新高;美股納斯達克指數小幅收跌;美元指數震蕩下跌,收於104下方。

會議紀要基本維持2月以來的政策基調,謹慎對待降息,仍較關注通脹風險。具體來看:1)利率方面,參會者判斷政策利率可能已經達峰;參會者強調限制性貨幣政策利率需要維持多久具有不確定性;在對通脹持續回落到2%更有信心之前,不合適降息。2)經濟方面,參會者認爲實現充分就業和降低通脹兩大目標的風險趨於平衡,但仍高度關注通脹風險;參會者指出,價格穩定的進展可能會停滯,過快放松政策立場有風險;也有幾名參會者指出,長期維持限制性立場或帶來經濟下行風險。3)縮表方面,參會者指出,縮表是美聯儲實現目標的重要組成,適合在下一次會議上深入討論相關問題;放慢縮表可能有助於平穩過渡到充裕的准備金水平,或者可以將縮表持續得更久;即使开始降息後,縮表也可能會持續一段時間。4)其他風險方面,參會者提到金融環境限制性不足可能導致通脹進展停滯、資產估值相比基本面偏高、地緣政治等經濟金融風險。

一問:沒有太多增量的紀要,爲何打擊降息預期?

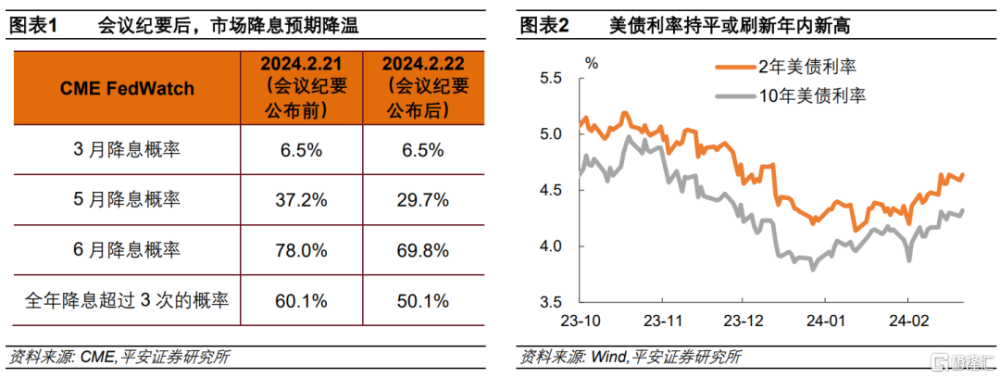

2月21日會議紀要公布後,市場降息預期仍受打擊,CME數據顯示,3月降息概率仍然維持在6.5%,而5月和6月降息預期分別下降7.5和8.2個百分點,全年降息超過3次的概率由60.1%下降至50.1%。當日,2年和10年美債收益率均上升5BP,分別至4.64%和4.32%,均持平或刷新年內新高。

回顧三周前(1月31日)美聯儲會議聲明公布後,市場的“鷹派”感受並不強烈,當日,CME顯示的全年降息預期甚至小幅升溫,10年美債收益率日內大跌12BP至3.92%。在降息方面,鮑威爾此前在記者會中已經明確表示3月降息非基准情形;其在2月4日的採訪中進一步表示,通脹未必像前六個月那般快速回落,過早降息的風險在於通脹難以回歸2%。

我們認爲,在傳遞謹慎降息的信號上,美聯儲之前已經做得比較充分了,本次會議紀要並沒有明顯的增量信息。那么,爲何市場降息預期仍在降溫?我們理解,在最新通脹數據超預期後,當前市場維持“緊縮交易”慣性,投資者容易放大鷹派信號。

二問:降息預期還會調整多久?

目前,CME利率期貨市場的主流預期是全年降息3-4次,已經基本接近我們的基准預期。不過,市場對利率走向的分歧也在加大。譬如,美國前財長薩默斯以及部分華爾街機構,开始評估美聯儲年內不降息、甚至再加息的風險。我們認爲這一風險無需過憂。我們在報告《“類緊縮交易”何時休?》中指出,目前市場擔憂的需求過熱風險和供應鏈擾動,可能都不足以令通脹明顯反彈,而且穩定的通脹預期也有利於通脹切實回歸2%。

我們觀察到,近期市場主要博弈的是年中乃至全年的降息決策,但僅僅根據單次通脹數據以及議息會議,很難保證“遠眺”的准確率。往近看一些,美聯儲3月會議前後是比較關鍵的觀察窗口,如果新一期的就業和通脹數據有所降溫,加上美聯儲最新經濟預測將進一步明確降息路徑,市場風格有可能再度回到“寬松交易”。

三問:除降息預期波動,近期還有哪些因素或影響資產價格?

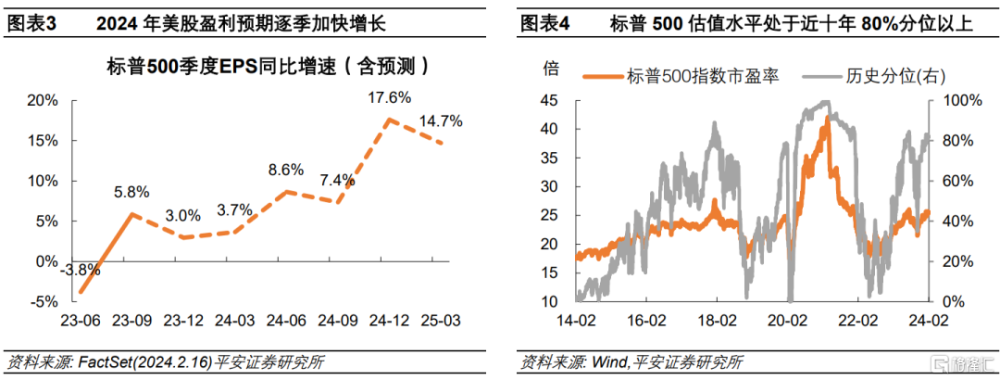

美股方面,標普500指數年內(截至2月21日)已累漲4.4%,但2月中旬开始漲勢減弱、波動加大。由於美國經濟增長勢頭更足,但降息預期也在修正,投資者更需在樂觀的盈利前景與上升的估值壓力中尋求平衡。盈利方面,據FactSet數據,截至2月16日,市場預計2024年標普500公司盈利增長11%,且盈利增速呈現逐季上升。估值方面,截至2月21日,標普500指數市盈率爲25.5倍,歷史分位水平處於近十年的82%、1928年以來的93%。

此外,隨着視頻生成模型Sora問世,英偉達業績“不負衆望”地大超預期等,目前“人工智能”主題投資熱情仍高,這也意味着投資者在判斷相關股票的“合理估值”時很可能陷入主觀。然而,美股集中度過高引發市場波動的風險,在未來一段時間值得警惕。我們認爲,在估值壓力與“科技泡沫”風險下,美股短期或出現波動調整;待美聯儲確認开啓降息後,或具備更好的上漲環境。

美債方面,近期美債利率較快反彈,2月以來(截至21日),10年美債利率已累漲33BP,其中實際利率貢獻25BP,隱含通脹預期貢獻8BP。除了降息預期的修正外,美債供需前景,以及“股債蹺蹺板”效應,可能也在推升美債利率。美債供需方面,1月31日公布的財政部再融資方案提高了季度長債發行規模,可能持續引發美債供給過剩擔憂。2月21日,美國財政部進行的20年期美債拍賣結果“慘淡”,得標利率爲4.595%,大幅高於預發行利率3.3個基點,創2020年以來最大尾部利差。此外,近期市場也在展望特朗普當選新總統的可能,這或意味着2017年減稅法案延期,但或也意味着美國財政繼續走在不可持續的道路上。

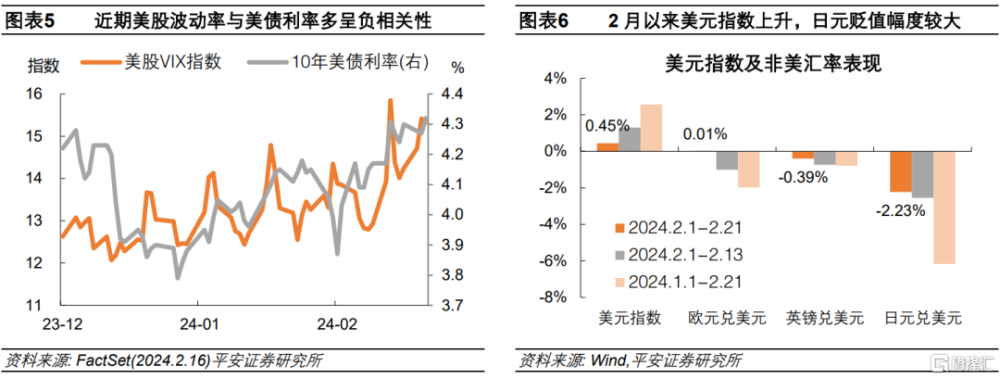

股債影響方面,近期美股波動加大,VIX指數(七日均值)已經處於年內最高水平,股市避險情緒的波動或引發“股債蹺蹺板”效應。譬如,2月20日美股在英偉達業績公布前下跌,VIX指數走高至15.42,美債利率出現回落;一日後,積極的業績表現令股市風險偏好上升,美債利率也隨之走高。但無論如何,我們認爲政策利率走向仍是今年美債的核心定價因素,美債利率有望在降息預期穩定後逐步回落。

美元方面,2月以來(截至21日),美元指數上升0.45%,但非美貨幣表現分化,歐元兌美元幾乎不變,英鎊兌美元跌0.39%,而日元兌美元大跌2.23%,美元兌日元重回150大關。歐洲方面,歐元區經濟疲弱似乎已在市場預期內,而英國GDP和通脹數據均弱於預期,引發英鎊走貶。

日本方面,日本2023年四季度GDP意外萎縮、陷入技術性衰退,令市場开始重新評估日銀轉向的節奏。此前,市場預期日銀可能在4月就嘗試退出負利率,但目前這一預期可能正在推遲。目前,日元匯率又處於150的阻力位,或意味着市場對未來一段時間日銀的“鷹派”信號可能更加敏感。同時我們也提示,當前美聯儲降息路徑模糊,可能也是日銀不愿“輕舉妄動”的考量,但在美聯儲开啓降息後,日銀轉向與日元升值風險或加大。

風險提示:美國經濟和通脹超預期,美聯儲緊縮推遲,國際金融風險上升,地緣政治局勢不確定等。

注:本文來自平安證券發布的《美聯儲1月會議紀要後的三個問題》,報告分析師:鐘正生 S1060520090001,範城愷S1060523010001

標題:美聯儲1月會議紀要後的三個問題

地址:https://www.iknowplus.com/post/83137.html