LPR最大幅度降息:傳遞穩樓市信號

2月20日,全國銀行間同業拆借中心公布LPR報價:1年期及5年期以上品種分別報價3.45%、3.95%,1年期利率維持不變,5年期降25bp。

時隔6個月,LPR再次降息,意義重大:

一是時點關鍵,正處於开年之際,配合白名單、放松限購等政策,蓄力“金三銀四”小陽春;

二是方式特殊,在MLF未變的情況下,5年期LPR單獨降息,體現穩地產的緊迫性和重要性;

三是力度大超預期,5年期LPR一次性降了25bp,創歷史最大降幅,此前最大降幅爲22年8月的15bp。

房地產是國民經濟第一大支柱行業,關系穩經濟、穩就業、穩金融、穩民生,一定要促進軟着陸。2024年开年以來,房地產優化政策持續加碼,加速落地。在供給側,中央政策以金融支持爲方向,房地產融資協調機制有望進入常態化,第一批“白名單”已陸續落地。在需求側,以北上廣爲代表的核心城市進一步放松限購;如今大幅下調5年期LPR利率,穩地產,穩經濟。(參考《》)

展望未來,政策加大力度、降息仍有必要,引導存款利率繼續下行,不排除降准降息、進一步放松限購。如果採取長短相結合措施,有望促進房地產軟着陸,爲中國經濟復蘇和就業貢獻力量。

我們近期倡導“全力拼經濟”、“把發展放在首要任務”、“促進房地產軟着陸,避免硬着陸”、“啓動新一輪經濟提振計劃”。

1

原因:房地產疲軟拖累經濟,加大力度穩地產

內需不足,復蘇基礎不牢固。央行Q4貨幣政策執行報告指出“進一步推動經濟回升向好需要克服一些困難挑战”。1月制造業PMI49.2%,連續4個月處於榮枯线以下,CPI和PPI負增長,均指向經濟復蘇基礎不牢,有效需求待提振。

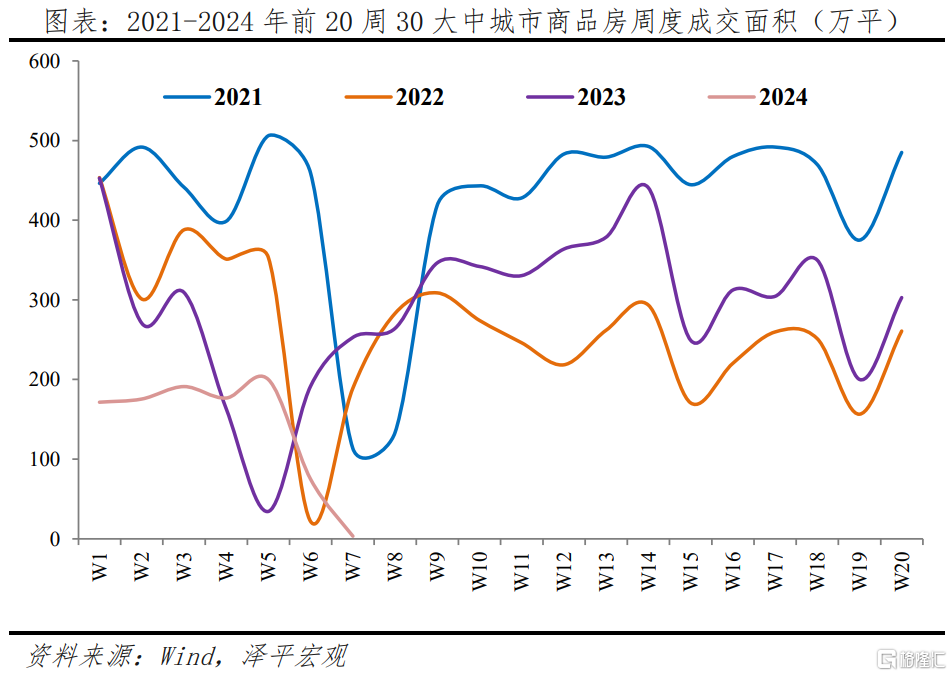

房地產投資和銷售持續疲軟。2023年房地產开發投資完成額累計同比-9.6%,持續負增長。2024年开年以來(1.1-2.17),30大中城市新房成交面積共計992.9萬平,與2023年同期同比降幅31.1%。房地產是國民經濟第一大支柱,穩地產對於穩經濟和穩就業具有重大作用。防範化解房地產市場風險,扭轉市場預期,助力金三銀四小陽春,促進房地產軟着陸需要政策進一步發力。

新一輪存款利率下調、降准、降低再貸款和再貼現利率均爲降息打开空間。2023年12月22日,六大國有銀行相繼下調存款利率开啓新一輪存款利率下調,存款利率下調能夠緩解銀行的淨息差壓力,有利於銀行讓利實體經濟。2024年1月25日,央行下調再貸款、再貼現利率0.25個百分點,2月5日央行降准0.5個百分點,釋放約1萬億元中長期低成本資金,這些舉措均降低了銀行負債端壓力,爲進一步降息打开空間。

把握金三銀四窗口期。春節假期後,部分潛在購房者的需求將集中釋放,房地產市場即將迎來傳統旺季“金三銀四”,此時出台大力度政策能夠最大程度提振市場信心,活躍房地產市場。

2

方式:市場驅動,非對稱下調,降幅創歷史最高

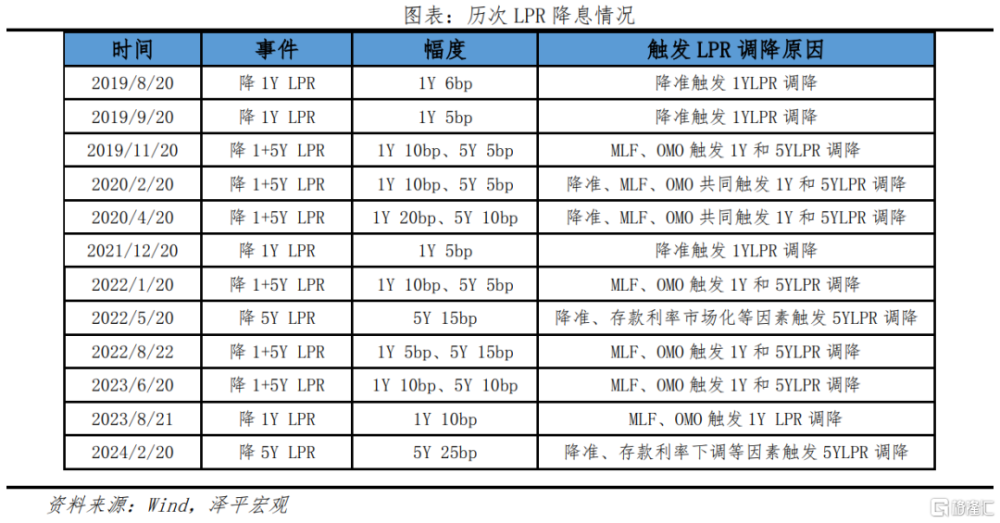

繼去年8月21日下調1年期LPR以來,時隔6個月再次下調LPR。未經MLF傳導,非對稱下調5年期LPR 25bp,幅度爲歷史之最,釋放穩地產和穩增長的積極信號。

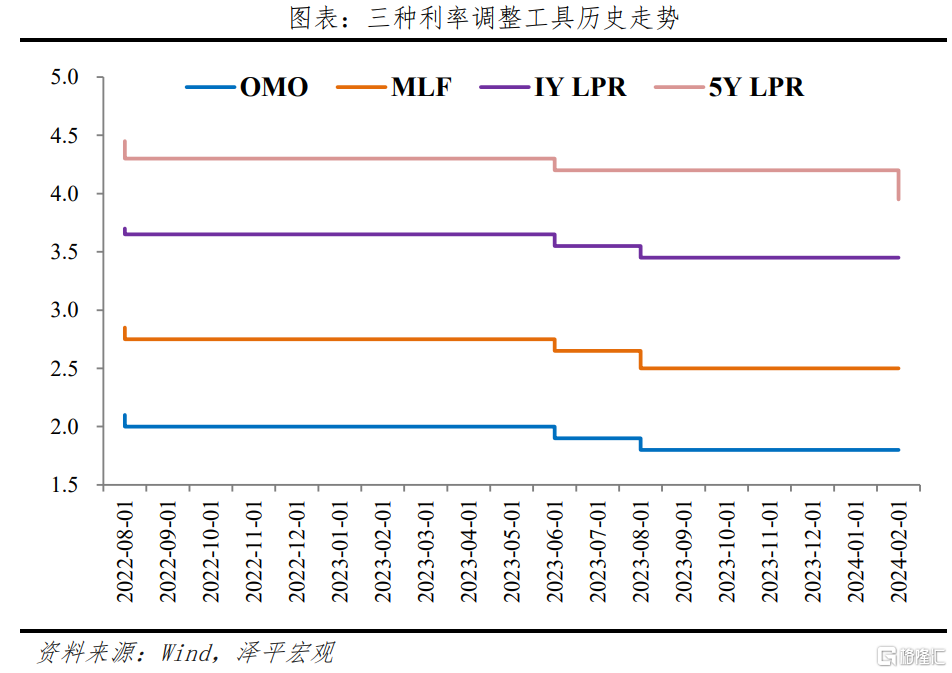

方式上,未經MLF傳導LPR直接下調。LPR報價由MLF和銀行加點構成,政策降息或銀行壓縮加點都會驅動LPR下行。LPR改革以來共12次調降,其中7次爲政策利率的下調觸發。本次爲2019年以來第二次未經MLF下調直接降低5年期LPR利率,部分是央行降准和存款利率下調的原因,更多則是銀行讓利實體經濟。

結構上,非對稱下調5年期LPR,1年期保持不變。一是5年期LPR調降空間大。2019年9月至2024年1月,5年期LPR僅下調65bp,低於1年期LPR累計80bp的降幅,可調降空間大。二是5年期LPR是企業中長期貸款和居民住房貸款的主要參考基准,調降有利於促進投資和消費,穩定房地產市場,提振信心。三是非對稱降息是商業銀行衡量風險和利潤的結果,當前商業銀行淨息差1.73%已處於歷史低位,此次維持1年期LPR不變,一定程度有利於緩解銀行息差壓力。

幅度上,本次爲5年期LPR有史以來最大降幅。2019年以來,5年期LPR共經歷6次調降,降幅均在5-15bp,包括3次5bp調降,2次10bp調降和1次15bp調降。此次超預期降低25bp,力度大,穩地產和穩增長信號明顯,在开年給市場注入強心劑。

3

影響:降低實體經濟融資成本,利好經濟基本面,利好樓市和股市,對債市影響有限

降低實體經濟融資成本,利好經濟基本面。LPR利率下調有望帶動貸款利率中樞下降,降低實體經濟融資成本,穩增長、穩就業。5年期LPR利率與企業中長貸利率和居民住房貸款利率掛鉤,調降利率有利於促進企業投資和房地產市場平穩發展,同時可以減輕居民房貸壓力,釋放消費需求,有利於經濟基本面回升向好。

降低存量房貸利率,刺激增量購房需求,提振樓市。5年期LPR直接掛鉤居民住房貸款,大幅調降利率有利於降低居民房貸利息支出,緩解居民房貸壓力,降低購房成本進而刺激增量購房需求,活躍房地產市場。配合近期中央支持建立房地產融資協調機制,第一批“白名單”陸續落地和核心城市逐步放松限購,有利於促進房地產市場平穩健康發展。

利好股市。短期提振市場信心,降息有助於減輕企業融資成本壓力,帶動企業進行貸款擴產,提高企業盈利能力,進而帶動股價上漲。

對債市影響有限。LPR更多作用於實體經濟,傳遞寬信用信號。短期債市資金面受益於寬貨幣,未來隨着財政、房地產、促消費等穩增長政策發力,債市將面臨寬貨幣和寬信用的博弈。

銀行淨息差承壓,需進一步下調存款利率。大幅降低5年期LPR利率,帶動貸款利率下調,會使銀行淨息差進一步收窄,未來需下調存款利率,緩解銀行負債端壓力,增強銀行支持實體經濟的可持續性。

4

展望:貨幣政策靈活適度,降存款利率,降准降息、結構性政策工具可期

貨幣政策要靈活適度、精准有力,加大逆周期調節力度。开年降准、結構性降息、5000億PSL等政策密集出台,帶動1月新增社融創下歷史新高;此次LPR降息力度也較大,

未來關注:一是存款利率將繼續下行,減輕銀行淨息差壓力;二是不排除OMO、MLF政策利率調整;三是加大結構性政策力度,貨幣政策將持續加大對重大战略、重點領域和薄弱環節的支持力度,促進科技創新、民營小微、先進制造、綠色發展和普惠養老。

標題:LPR最大幅度降息:傳遞穩樓市信號

地址:https://www.iknowplus.com/post/83138.html