優優綠能提交注冊,聚焦新能源車充電設備部件,去年淨利潤下滑

汽車是重要的交通工具,以前許多人喜歡买油車,而現在买新能源汽車的人越來越多了。

2024年底,我國新能源汽車保有量達到3140萬輛,佔汽車總量的8.9%,且2024年新注冊登記的新能源汽車數量佔新注冊登記汽車量的41%以上,同比大幅增加。

未來隨着新能源汽車滲透率的提升,保有量還將繼續增加,而這也激發了市場對充電樁等配套設施的需求,因爲充電樁是新能源汽車充電的主要方式之一。

近年來,已有優優綠能、萬幫能源、摯達科技等充電樁行業內企業衝刺IPO,目前進展較快的是優優綠能。

格隆匯新股獲悉,近日,深圳市優優綠能股份有限公司(以下簡稱“優優綠能”)的創業板IPO已提交注冊,距離A股上市又進了一步,其保薦人爲民生證券股份有限公司。

優優綠能專業從事新能源汽車直流充電設備核心部件研發、生產和銷售,主要產品爲各功率等級充電模塊,主要應用於直流充電樁、充電櫃等新能源汽車直流充電設備。

目前新能源汽車充換電設備產業鏈情況如何?不妨通過優優綠能來了解一下。

1

70後學霸聯手創業,深圳衝出一家IPO

優優綠能前身優優有限成立於2015年,由鄧禮寬、柏建國共同設立。2022年優優有限整體變更爲股份有限公司,成爲如今的優優綠能,其注冊地位於深圳市光明區。

公司的兩位創始人都是70後學霸,還是老同事,後來一起創業。

招股書顯示,柏建國1979年出生,碩士學歷,畢業於中國礦業大學(北京)。他曾在艾默生網絡能源有限公司當過幾年硬件工程師,還陸續當過易達威銳電源設備科技(深圳)有限公司的高級硬件工程師、深圳市雷能混合集成電路有限公司的副總工程師,並擔任過深圳市格裏貝爾電源技術有限公司的副總經理,2015年8月至今任職於優優綠能,如今爲公司董事長、總經理。

鄧禮寬出生於1978年,碩士學歷,畢業於清華大學。與柏建國一樣,鄧禮寬也曾職於艾默生網絡能源有限公司任軟件工程師,還當過易達威銳電源設備科技(深圳)有限公司的高級軟件工程師、深圳市雷能混合集成電路有限公司的副總工程師、深圳市格裏貝爾電源技術有限公司的副總經理,2015年優優綠能成立後任職至今,現任公司董事、副總經理。

本次發行前,柏建國、鄧禮寬直接和間接合計持有優優綠能56.70%的股權,且二人於2022年6月籤署了《一致行動協議書》,爲一致行動人,二人爲公司的共同控股股東、實際控制人。同時,雷軍的小米智造、深圳阿斯特、萬幫新能源均爲公司股東。

本次IPO,優優綠能擬募集資金7億元,用於深圳市優優綠能股份有限公司充電模塊生產基地建設項目、深圳市優優綠能股份有限公司總部及研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

2

聚焦新能源車充電設備部件,研發費用率低於同行均值

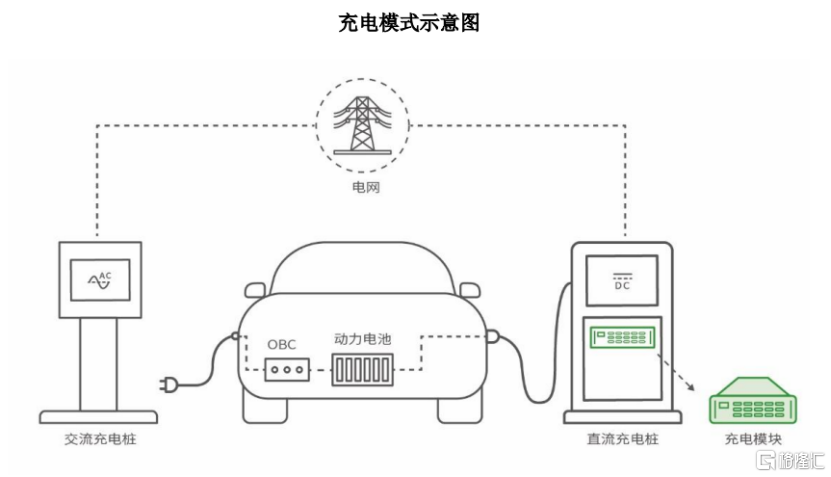

新能源汽車動力電池主要通過充電、換電兩種方式實現補能。

其中,充電模式下,新能源汽車主要通過充電樁充電完成補能,而充電模式可分爲交流充電和直流充電。

交流充電又稱“慢充”,交流充電受車載充電機(OBC)功率限制,一般功率小、充電慢。交流充電樁結構較爲簡單,技術門檻相對較低,易於安裝且成本較低,適用於居民社區、公共停車場、購物中心等應用場景。

直流充電又稱“快充”,直流充電技術和設備更爲復雜,直流充電樁的制造成本和安裝成本也較高,更適用於對充電速率要求較高的應用場景,如公交、出租車、物流車、重卡等運營車輛的集中場所,以及充電站、高速公路服務區等公共服務場所。

換電即通過換電站把新能源汽車處於虧電狀態的動力電池更換爲電量飽和的電池,並將虧電電池重新存儲到換電站中進行集中充電與管理。

圖片來源於招股書

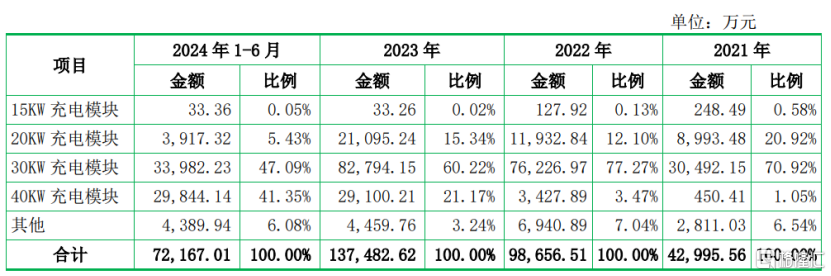

優優綠能的主要產品爲15KW、20KW、30KW和40KW充電模塊,主要應用於直流充電樁、充電櫃等新能源汽車直流充電設備,對應充電模式中的直流快充、換電模式。

具體來看,2021年、2022年、2023年、2024年1-6月(報告期),優優綠能充電模塊收入佔主營業務收入的比例平均爲94.70%,佔比較大;充電樁配套的輸入輸出线纜和端子等其他業務營收佔比很小。

優優綠能所處行業屬於技術密集型行業,隨着下遊新能源汽車行業對充電速率需求的升級,公司充電模塊也向大功率方向迭代。爲更好滿足用戶對充電速率的追求,公司在2021年正式推出40KW充電模塊。

報告期內,公司40KW充電模塊營收佔比有所提升,而20KW、30KW充電模塊的營收佔比呈下降趨勢。

公司主營業務收入按產品結構分類統計情況,圖片來源:招股書

隨着新能源汽車保有量及整車帶電量的提升,補能便利性成爲制約新能源汽車使用體驗提升的重要因素。相關領域的技術進步對公司持續創新能力提出了更高要求,如果公司未能及時適應行業變化,將面臨新產品無法獲得市場認可的風險。

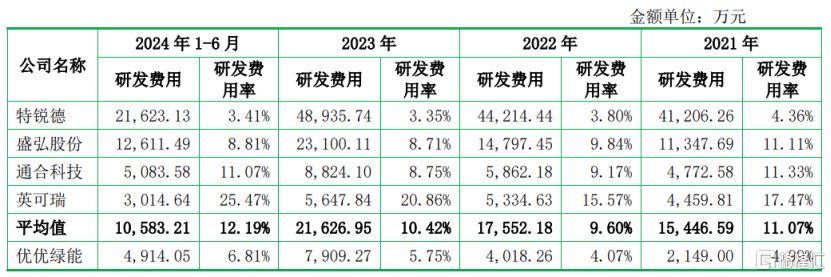

報告期各期,優優綠能的研發費用分別爲2149萬元、4018.26萬元、7909.27萬元和4914.05 萬元,佔各期營業收入的比例分別爲4.99%、4.07%、5.75%、6.81%,盡管公司的研發投入有所增長,但研發費用率依然遠低於同行業可比公司平均值。

公司與同行業可比公司研發費用投入對比,圖片來源於招股書

3

爲國內頭部充電模塊供應商,2024年淨利潤下滑

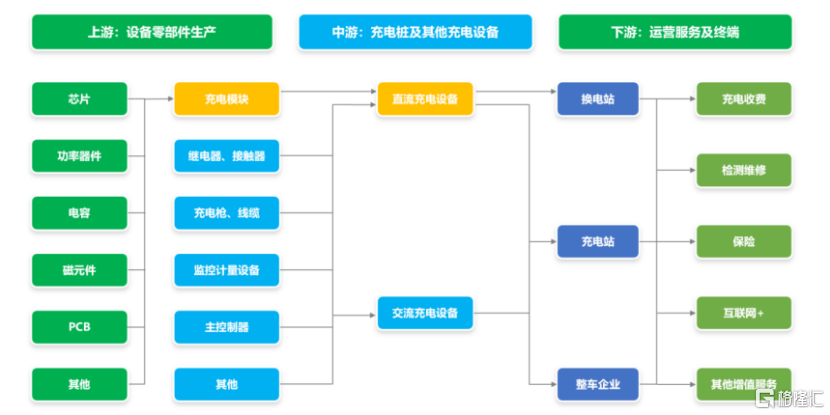

作爲新能源汽車配套產業的重要組成部分,新能源汽車充換電設備設施產業鏈上遊爲充電模塊、繼電器、接觸器、監控計量設備、充電槍等設備零部件,作爲充電模塊廠商,優優綠能處於行業上遊,其他市場參與者還包括華爲、中興、英可瑞、盛弘股份、通合科技等企業。

中遊爲充電樁及其他充電設備生產商,主要參與者包括ABB、BTC POWER、Chaevi、萬幫數字、盛弘股份、玖行能源、科陸電子等企業。

下遊企業爲運營服務商及終端客戶,主要爲換電站、充電站、新能源汽車廠商及配套運營服務商,包括萬幫數字、特銳德、國家電網、南方電網、蔚來、特斯拉、比亞迪、上汽集團等企業。

新能源汽車充換電設備設施產業鏈,圖片來源於招股書

經過多年發展,公司已成爲國內具有一定技術實力和影響力的頭部充電模塊供應商。據測算,2023年中國大陸充電模塊市場增量爲726.60億瓦,優優綠能充電模塊內銷瓦數爲76.90億瓦,市場佔有率爲10.58%。

隨着新能源汽車銷量和保有量的增加,我國充電基礎設施建設也快速發展起來。據充電聯盟的數據,中國大陸充電樁保有量從2017年末的44.57萬台增長至2024年6月末的1024.30萬台,年均復合增長率達61.97%。

圖片來源於招股書

在行業持續增長的背景下,近幾年公司的業績也呈增長趨勢,但增速有所放緩。

報告期內,優優綠能的營業收入分別約4.31億元、9.88億元、13.76億元、7.22億元,對應的淨利潤分別約0.46億元、1.96億元、2.68億元、1.39億元。

2024年在主要城市、高速公路等區域的充電基礎設施快速建設的同時,隨着國內新能源汽車行業加速下沉,縣域、鄉村地區充電基礎設施建設前景廣闊,但對應的客戶群體價格敏感度高,競爭激烈。

經審閱,2024年公司的營業收入約14.97億元,同比增長8.86%;但由於加大了研發投入,以及毛利率水平較高的外銷收入佔比下降,2024年優優綠能的淨利潤約2.56億元,同比下滑4.73%。

值得一提的是,2023年开始,受歐美政府和企業放緩汽車電動化轉型、北美電動汽車充電標准向NACS標准轉變等情況的影響,優優綠能的外銷收入增速放緩;2024年1-6月,受ABB向公司的採購需求減少等影響,公司經審閱的外銷收入較2023年下滑31.01%,未來其外銷收入也可能繼續承壓。

報告期內,優優綠能的綜合毛利率分別爲26.28%、34.62%、36.25%、35.99%,存在一定波動。受市場競爭以及內銷收入佔比提升影響,公司預計2025年一季度毛利率同比有所下降。

此外,優優綠能還存在客戶集中風險。報告期內,公司向前五大客戶的銷售收入佔營業收入的比重分別爲69.63%、62.08%、44.86%和35.21%,其前五大客戶包括萬幫數字、ABB、玖行能源、BTC POWER、Chaevi、中芯供應鏈、蔚來等,其中萬幫數字和ABB均爲公司關聯方,存在關聯交易風險。

整體來說,盡管優優綠能已在國內充電樁充電模塊領域擁有一定地位,且近幾年收入呈增長趨勢,但受外銷收入下滑等影響,公司2024年淨利潤出現同比下滑,未來仍面臨客戶合作穩定性、行業政策變化等風險。

標題:優優綠能提交注冊,聚焦新能源車充電設備部件,去年淨利潤下滑

地址:https://www.iknowplus.com/post/198574.html