日元必須死

這兩天,發生了兩件耐人尋味的大事。

首先,據日本內閣數據,繼去年三季度GDP下降2.9%之後,第四季度又下降0.4%。

整個2023年,日本的名義GDP按平均匯率換算,折合4.21萬億美元。

而2023年德國的名義GDP折合4.456萬億美元,居然超過了日本。

自2010年被中國反超後,日本再度失去全球第三大經濟體的寶座,跌落至第四。

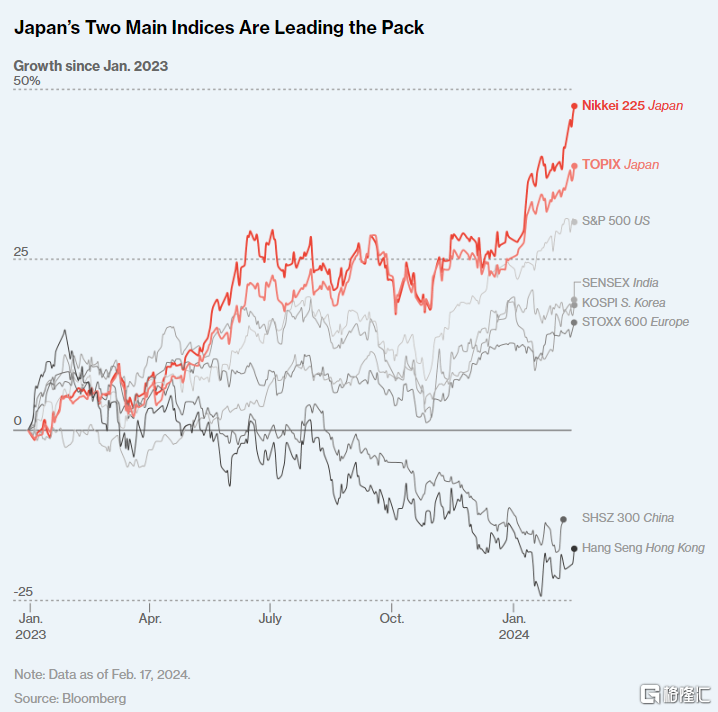

與之相對的,日本股市卻依然牛氣衝天。

截止今日,日經指數一度高達39157點,突破了30年前歷史最高的38957點。

甚至,目前爲止,各大機構對日經今年的走勢,依然是一致看多。

比如2月15日,花旗集團就將該指數的2024年高點從39000點上調至45000點。

這就很奇怪了。

我們常說,股市是經濟的晴雨表。

結果日本GDP下降,股市反而越走越強,且並沒人覺得不妥,是不是矛盾?

矛不矛盾,關鍵得看,你對GDP、乃至經濟的定義是什么。

01

虛假的GDP

GDP是個很神奇的數據。

比如,按俄羅斯的統計口徑,他們去年的名義GDP總量超越德國,也說自己是世界第三。

但大多數人都選擇無視、懶得評價。

爲什么?

因爲所謂名義GDP,尤其是日本的名義GDP,始終與匯率綁定。

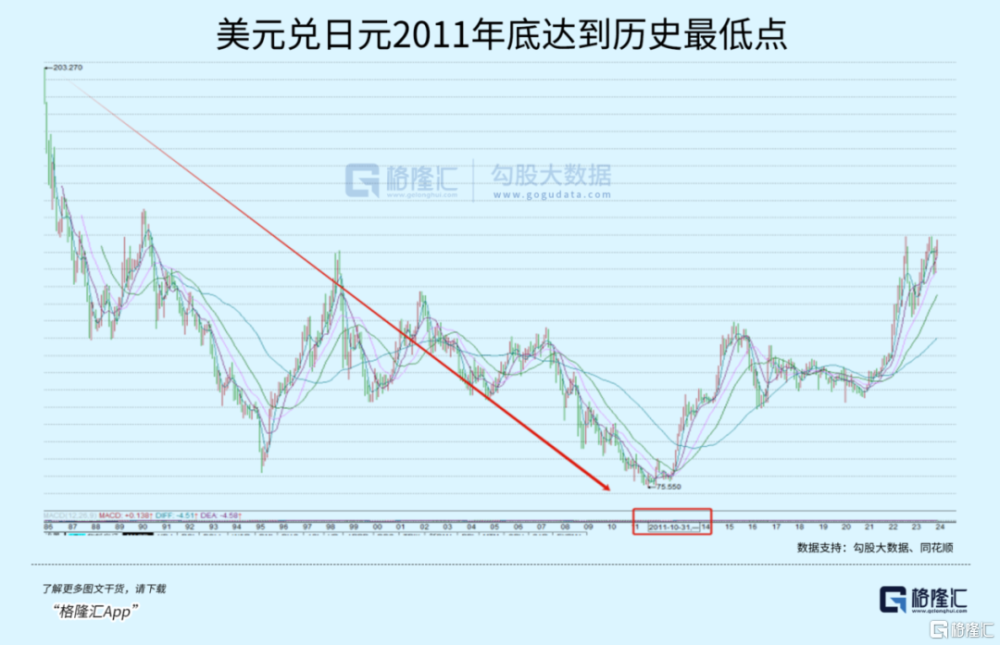

二战後,美國給日本定下的匯率是1:360,一直維持到70年代。

如此之低,日本以美元計算的名義GDP數值,自然也就偏低。

但這並非全是壞事。

日元相對美元便宜,等於日本貨相對美國人便宜。日本利用低匯率,拼命擴大對美國的出口。

量變產生質變,終於發展到美國乃至全世界都招架不住的程度。

整個80年代,全美三分之一的貿易赤字都來自日本,存在巨大的逆差。

1983年,卡特皮勒時任總裁李·摩根發布《美元與日元不匹配問題原因及解決方案》,指責日本利用匯率優勢佔美國便宜,導致制造業被重錘,大量工人失業。

經由媒體發酵,報告發出後,美國民間迅速掀起反日高潮。

憤怒的失業者們成群結隊跑到大街上,打砸日本車;作秀的政客們當然也不會錯過這個搏選票的好機會,在白宮門口直播砸日本收音機……

85年9月22日,美、日、德、英、法籤訂《廣場協議》,強迫日元升值。

目的很明確:就是要打掉日本貨的競爭力,減少日本對美國的出口。

於是從85年到2011年,日元匯率暴漲,美元兌日元一路從300多跌到75,連續打了四個滾。

與之相對應的,日本的名義GDP,在“失去的二十年”中,仍然在繼續上漲。

到2011年,也就是日元匯率達到頂峰的那一年,日本的名義GDP也達到歷史最高點。

所以,如果只看紙面數據,壓根就看不出日本哪裏失去二十年了。

雖然不多,但人家GDP不還在漲么……

面子好看,裏子難受。

在這個匯率上漲、名義GDP持續上升的階段中,日本企業卻苦不堪言。

最直觀是外貿。

日元越來越值錢,等於日本貨越來越貴,出口的競爭力漸漸消退,極大壓縮了企業的利潤空間。

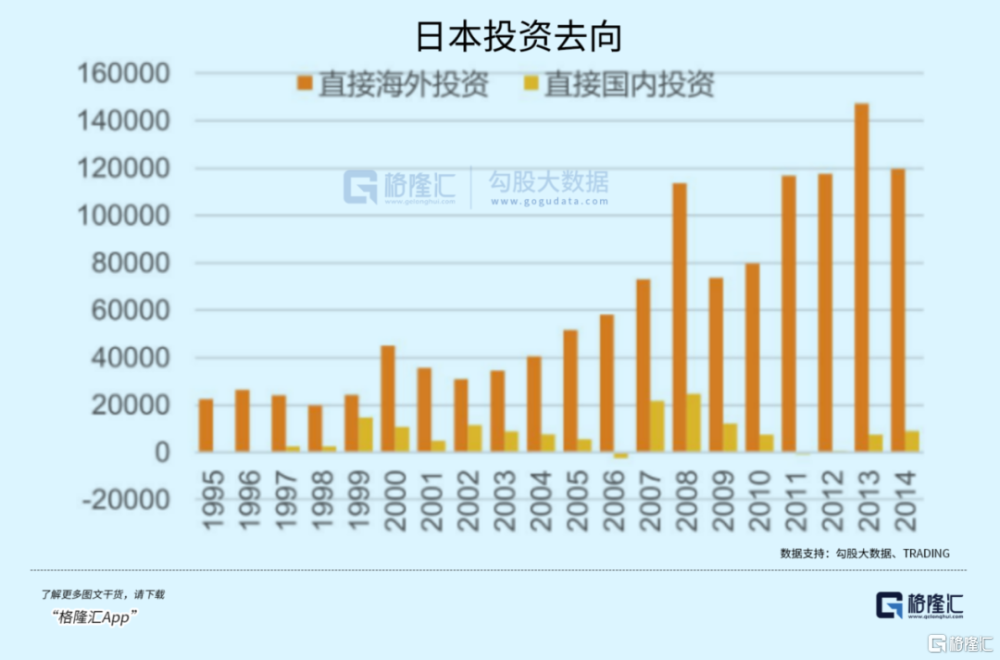

名義GDP的上漲,對國家經濟並沒有什么好處,頂多有利於海外投資。

結果是日本企業的大量資金都投資到國外,而國內投資嚴重不足,以至於日本國內經濟越來越蕭條。

即所謂失去的二十年。

回憶下就能發現,也就是在這段時間內,大量日企跑到中國投資。這兩年,他們又都撤回國了。

直到安倍晉三的“放水經濟學”正式實施,日本才开始大力打壓匯率。

2012-2015年,美元兌日元迅速從75漲回125,日元匯率貶值了一小半。

與之相應的,日本的名義GDP自然也跟着大幅下跌。

但是,日本企業卻因此保住了性命。

企業活下來的結果是什么?是保住了國民就業率。

是的,在名義GDP下降的階段,日本國內的失業率反而不斷下降。

這一點非常反直覺,但確實是事實。

所以說,安倍晉三拯救了日本制造業。

這個評價絲毫不爲過。

爲此,日本政府承受了歐美和隔壁韓國的巨大壓力,韓國公开宣布不允許日本匯率降到110,還要求美國直接幹涉日本的匯率。

過去十年,全世界圍繞日元匯率問題的鬥爭,始終很激烈。

但日本始終堅持匯率在110上下浮動——這不是能發財的线,卻是真正的生命线。

GDP減少只是面子問題,匯率太高是生死問題。

日本企業實在不想再回到2010年代高GDP高匯率、企業利潤被匯率壓掉、外貿競爭力喪失的糟糕時代了。

02

救日元還是救經濟

過去二十年,日本實際上是西方陣營中“去工業化”最不明顯的國家。在很多高端制造領域,依然是事實上的全球最強。

這個成就,相當程度上,就是壓低匯率的成果。

但這種行爲,與四十年前的日本,利用低匯率佔美國便宜有區別嗎?並沒有。

尤其從2022年开始,日元貶值速度明顯大幅加快,等於是加速吸盟友的血。

歐美澳韓能答應嗎?必然不能。

所以,作爲日本放水經濟學的靈魂人物,安倍晉三必須死。

2022年7月8日,安倍在街頭遇刺,震驚世界。

這之後短短幾個月,美元兌日元匯率迅速漲到151.9,然後又快速跌回127。

2023年开始,日本央行开始連續出台政策,上調10年期國債利率上限,美元兌日元一路又回到150以上。

這一系列事件背後,必然發生了許多不爲普通人所知的政治博弈。

大多數人一直覺得,日元貶值太快,日本政府的負債率又太高。

加息會擡高債務負擔,降息又會加速貨幣貶值。

所以日本央行上調國債利率的行爲,等於是在不違背YCC的基礎上,邊放水邊加息。

本質上還是在救日元,只不過力度沒那么大,所以效果看起來很一般。

但根據上文的邏輯,現在再回過頭來想想,可能並不是我們想的那樣。

日本絕大多數資源都需要進口,日元貶值肯定是有不利的一面。

但想當年,美元兌日元長期維持在300以上,遠遠超過現在,日本工業照樣崛起了。

一樣的道理。

因爲日本企業在國內市場的銷售,遠遠低於在海外的銷售。

尤其在經過長達的三十年對海外大力投資後,國內外的銷售差距必然還遠大於七八十年代。

所以日元貶值後,企業在海外以美元計算的銷售額換成日元後會增加,這反而是利好。

很明顯,對整個日本而言,貨幣貶值利大於弊。

據日本大和證券估算:日元兌美元每貶值1日元,東京股票市場全部上市公司的利潤將增加1980億日元。

比如,日元兌美元每貶值1日元,豐田的利潤約增加480億日元,本田的利潤約增加100億日元,優衣庫的利潤約增加12億日元……

這還是不考慮任何變量的計算結果。

但顯而易見,日元越便宜,日本貨就更便宜,銷量必然增加,實際利潤的數字,必然遠遠高於估算值。

日本股市爲什么這么被外資看好?就是這個原因。

還不止於此。

日元貶值後,以美元計價日本土地、房產和勞動力都變得便宜了。

這非常有利於吸引外資。

比如台積電創始人張忠謀就經常抱怨,在美國建廠的成本比在TW高50%。

但他從來沒有抱怨過,在日本建廠的成本高,甚至一再主動找日本政府,希望獲得再建工廠的土地。

所以,盡管日本股市已經漲了10年,日本房地產也早已走出下跌期,和股市走勢呈正相關。

但大多數機構,包括巴菲特,依然一再強調:日本資產被低估了。

原因不言而喻。

不得不承認,日元貶值會給其國內帶來惡劣的輸入型通脹,擡高居民的生活成本。

比如,日本的電費上漲了20%,汽油價格也從130日元/升漲到170日元/升。

但這些,都只是疥癬之疾。

從去年开始,日本政府就要求國內企業大幅漲薪:瑞穗金融集20%、日本電產7%、任天堂10%、永旺集團7%、三得利6%、世嘉30%、優衣庫40%……

同時,還推行能源補貼政策,如對每升汽油補貼42日元,對每家的電費也進行補貼,以對衝日元貶值對居民生活的負面。

很明顯,日本政府並不會爲了保民生,而去抑制日元貶值,替代手法有很多。

確保經濟長期增長,與穩定貨幣匯率,哪一個優先級更高?

很明顯是前者。

03

尾聲

基於以上所述,甚至可以斷言:

日本股市在突破歷史最高點後,還會走得更遠。

日本重演四十年前的玩法,利用低匯率的優勢,經濟繼續走強是可以肯定的。

但能走多遠,這個就不好說了。

首先,以日本如今的重度老齡化的人口結構,肯定是不具備重現當年輝煌的客觀條件了。

這是客觀因素。

其次,還有人禍。

想當年,以日本工業之強,如果不是被歐美聯手扼殺,必然會一路狂奔,不存在所謂失去的二十年。

但無形之手就是存在。

一旦日本表現得過於強勢,歷史一定會重演,它一定會再被重錘。

俯瞰歷史,日本的經濟發展訴求,和它所需要的政治能量,形成了巨大的衝突。

沒有任何一場經濟事件是單純的經濟事件。

日本的經歷,是一份寶貴的教案、是一位好老師、是我們摸着過河的石頭。(全文完)

標題:日元必須死

地址:https://www.iknowplus.com/post/83134.html