博隆技術即將滬主板上會,毛利率逐年下滑,依賴前五大客戶

公开信息顯示,上海證券交易所上市審核委員會定於2023年6月29日召开2023年第60次上市審核委員會審議會議,將審議上海博隆裝備技術股份有限公司(以下簡稱“博隆技術”)的首發事項,保薦人爲國信證券股份有限公司。

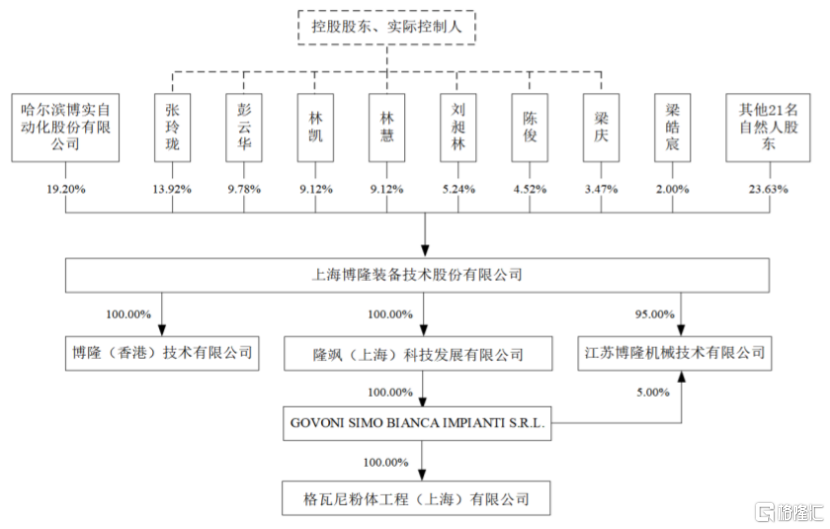

博隆技術是提供以氣力輸送爲核心的粉粒體物料處理系統解決方案的專業供應商。招股書顯示,張玲瓏、彭雲華、林凱、林慧、劉昶林、陳俊及梁慶合計持有公司55.17%股份,並通過博實股份承諾與實際控制人一致意見保持一致行動、梁皓宸向梁慶的表決權授予方式控制公司3818.4萬股,合計控制比例76.37%,爲公司控股股東、實際控制人。

發行前股權結構圖,圖片來源:招股書

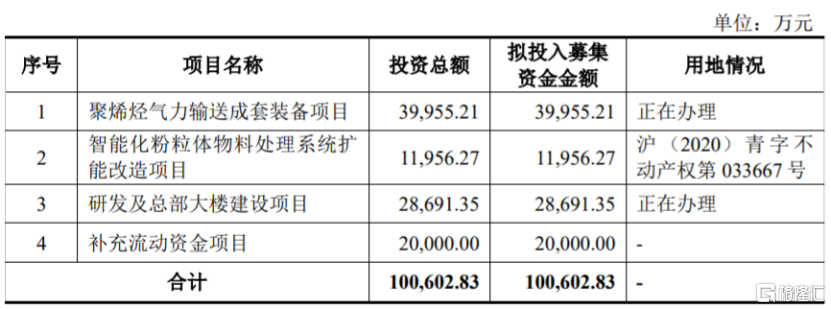

本次申請上市,博隆技術擬募集資金約10億元,用於聚烯烴氣力輸送成套裝備項目、智能化粉粒體物料處理系統擴能改造項目、研發及總部大樓建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

毛利率逐年下滑

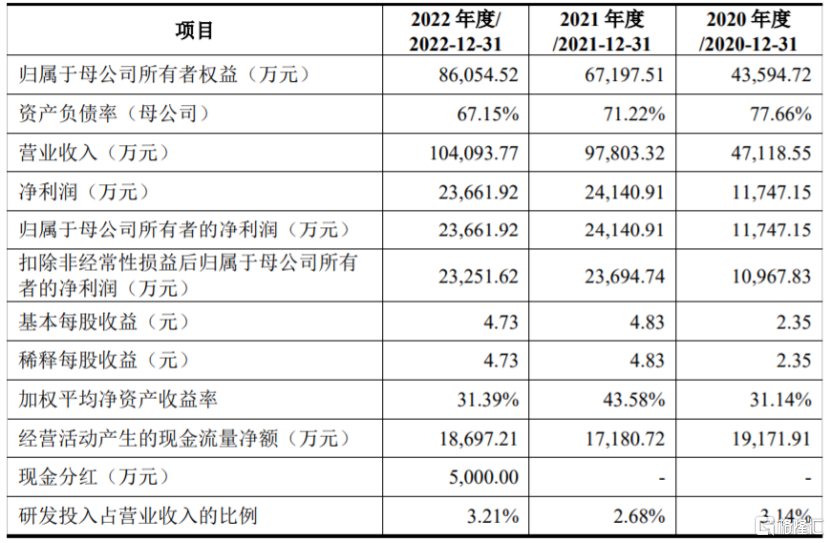

招股書顯示,2020年至2022年,博隆技術的營業收入分別約4.71億元、9.78億元、10.41億元,歸母淨利潤約1.17億元、2.41億元、2.37億元。

得益於國內石化、化工行業大型煉化一體化等項目投資增長,以及公司長期致力於氣力輸送領域並逐漸被市場認可,產品逐步拓展業務至有機硅、改性塑料、制藥等領域,博隆技術的收入持續上升,但歸母淨利潤存在波動,2022年增收不增利。未來如果下遊石化、化工行業投資強度減弱或行業競爭加劇,可能會影響公司的經營業績。

主要財務數據及財務指標,圖片來源:招股書

經審閱,2023年1-3月博隆技術的營業收入約4.31億元,同比增長41.37%;歸母淨利潤約1.14億元,同比增長33.44%。

預計公司2023年1-6月營業收入爲5.5億元至5.7億元,同比變動21.85%至26.28%;預計歸母淨利潤約1.3億元至1.4億元,同比變動14.89%至23.73%。

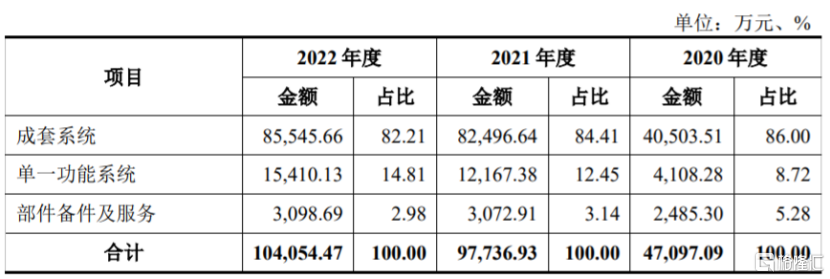

博隆技術的主要產品包括粉粒體氣力輸送技術爲核心的成套系統,計量配料、功能料倉、過濾分離、淨化除塵等單一功能系統,以及相關設備和部件。其中,以粉粒體氣力輸送技術爲核心的成套系統是公司報告期主營業務收入的主要來源。報告期內,成套系統的營收佔比在80%以上。

公司主營業務收入按產品類別劃分情況,圖片來源:招股書

報告期內,博隆技術的綜合毛利率分別爲34.64%、33.06%和32.09%,呈逐年下滑趨勢。與氣力輸送業務的可比公司相比,公司毛利率與山東章鼓、新元科技接近,高於菲達環保,且變動趨勢基本一致。

報告期內,公司直接材料佔營業成本的比例在90%以上,對生產成本影響較大。公司生產所需的主要材料爲各類定制化或標准化的設備及部件,並需採購鋁板、不鏽鋼板等大宗材料進行加工制造,如果主要原材料價格上漲,可能會擡升公司的生產成本,從而影響公司的毛利率和盈利能力。

博隆技術存在供應商集中風險。按照行業的慣例,在前期招標和技術交流過程中,客戶通常會就氣力輸送系統中部分設備和部件各指定品牌範圍,如指定艾珍、阿特拉斯等品牌的風機和壓縮機等。報告期內,公司向前五名供應商採購佔當期採購總額的比例分別爲58.60%、43.33%和46.83%,佔比較大。如果公司與主要供應商之間的合作發生變化,可能會影響公司的生產經營。

2

依賴前五大客戶

博隆技術的主要產品是以粉粒體氣力輸送技術爲核心的成套系統,屬於定制化的大型成套裝備,具有單套裝備價值高、使用周期長的特點。同一客戶在購买公司產品後,短期內一般不會向公司進行除備件之外的採購。這就要求公司持續跟蹤新項目及开拓新客戶。如果公司的新客戶或新項目开拓不足,可能會導致新籤訂單下降。

博隆技術主要爲客戶新建、改建的大型煉化、煤化工項目提供以氣力輸送爲核心的大型成套裝備,目前主要應用領域爲合成樹脂行業,下遊客戶主要爲中石油、中石化、中國神華、中煤集團、萬華化學等大型民營或合資石化企業。由於大型項目對應的客戶屬於各期主要客戶,也導致各期主要客戶的銷售較爲集中,前五大客戶營業收入佔比分別爲91.35%、66.97%和62.21%,佔比較大。

公司產品結構和應用領域較爲集中,下遊行業集中度相對較高。報告期內,公司的產品收入主要來自石化、化工行業的新建或改擴建項目投資,銷售額佔比達95%以上。未來如果因重大政策調整或宏觀經濟環境變化,影響到公司最終用戶對石化、化工裝置進行新建、改擴建的積極性,那么公司的業務也可能會受影響。

報告期各期末,博隆技術的存貨账面價值分別約9.87億元、10.95億元、10.52億元,佔同期資產總額比例爲47.79%、46.71%和39.87%,存貨余額較大,主要由於大型裝備制造行業普遍存在產品生產周期較長、價值較高的特點導致。一旦市場環境發生變化,公司可能存在存貨減值風險。

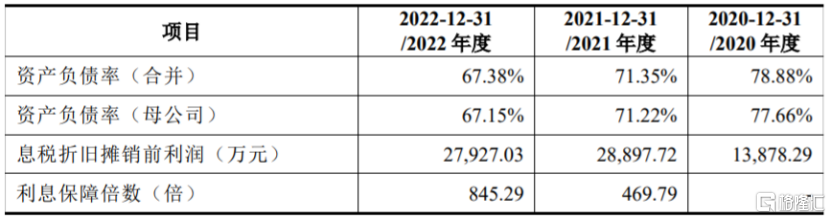

報告期各期末,公司資產負債率(合並)分別爲78.88%、71.35%和67.38%,盡管有所下降,但仍處於在較高水平。

公司主要償債能力指標,圖片來源:招股書

3

結語

近幾年,盡管博隆技術的收入持續增長,但毛利率卻逐年下滑,且公司的產品結構和應用領域較爲集中,受石化、化工行業景氣度影響較大,同時公司資產負債率較高,未來經營業績依然存在不確定性。

標題:博隆技術即將滬主板上會,毛利率逐年下滑,依賴前五大客戶

地址:https://www.iknowplus.com/post/8241.html