海博思創闖關科創板,依賴前五大客戶,償債能力亟待提升

近日,北京海博思創科技股份有限公司(以下簡稱“海博思創”)披露了首次公开發行股票並在科創板上市招股說明書(申報稿),保薦人爲中泰證券。

海博思創專注於電化學儲能系統的研發、生產、銷售,爲傳統發電、新能源發電、智能電網、終端電力用戶等“源-網-荷”全鏈條行業客戶提供全系列儲能系統產品,提供儲能系統一站式整體解決方案。

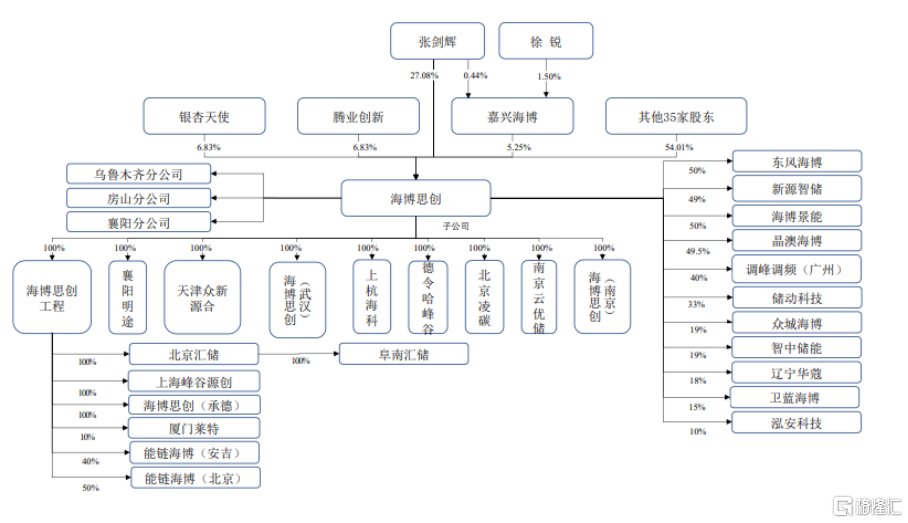

報告期內,發行人股權結構較爲分散,截至招股說明書籤署日,實際控制人張劍輝直接持有發行人3,609.19萬股股份,佔發行人本次發行上市前股份總數的27.08%,實際控制人徐銳未直接持有發行人股份。張劍輝作爲嘉興海博的執行事務合夥人,通過嘉興海博合夥協議賦予的權利實際控制嘉興海博持有發行人5.25%的股份。綜上,實際控制人張劍輝和徐銳夫婦直接持有並通過嘉興海博實際控制的股份比例合計爲32.33%。

股權結構圖,圖片來源:招股書

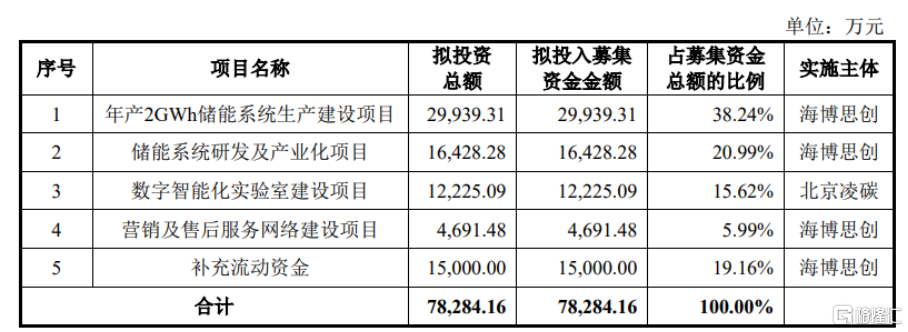

本次IPO擬募資7.83億元,主要用於年產2GWh儲能系統生產建設項目、儲能系統研發及產業化項目、數字智能化實驗室建設項目、營銷及售後服務網絡建設項目。

募資使用情況,圖片來源:招股書

供應商集中度較高

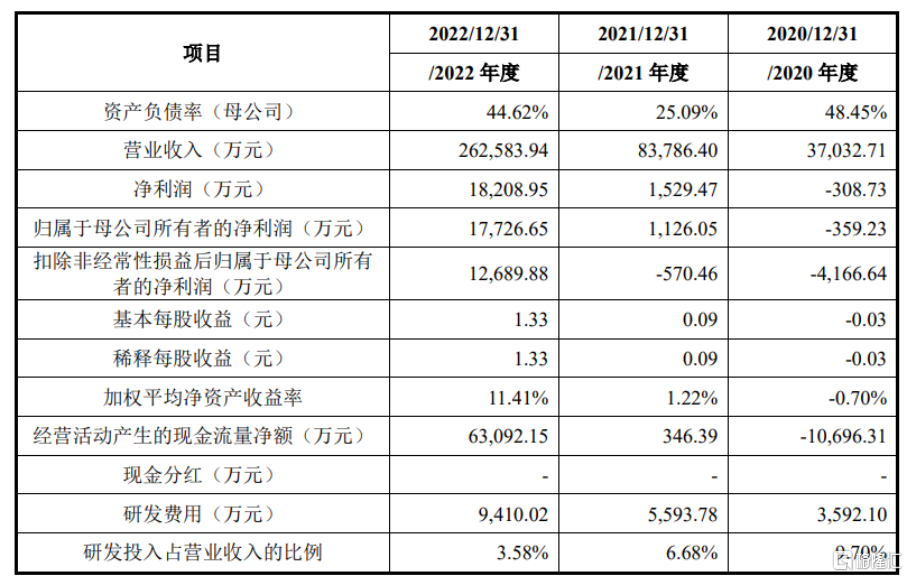

報告期內,海博思創實現營收分別爲3.70億元、8.38億元、26.26億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲-4166.64萬元、-570.46萬元、1.27億元。

基本面情況,圖片來源:招股書

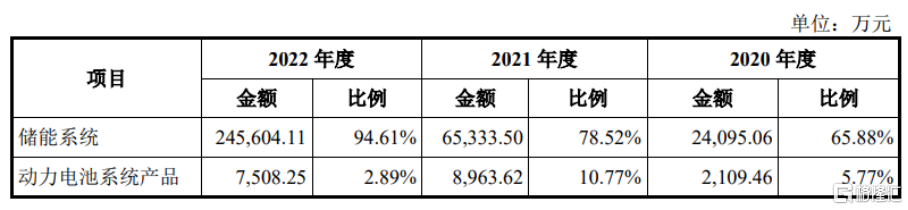

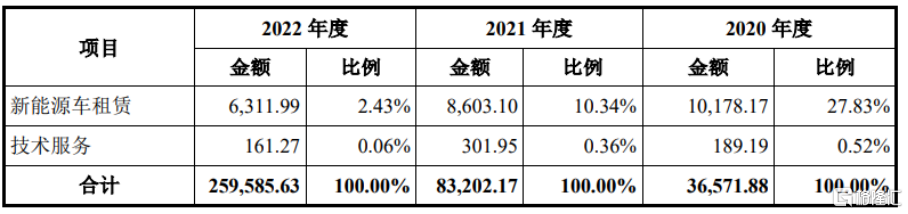

報告期內,公司的主營業務收入主要包括儲能系統、動力電池系統產品、新能源車租賃、技術服務收入。其中,公司的儲能系統收入是其主營業務收入的主要來源。

具體來看,報告期內公司儲能系統收入快速增長,一方面是由於我國在“碳達峰、碳中和”國家战略目標驅動下,近年來密集出台一系列儲能產業支持政策,儲能系統業務客戶需求大幅增加所致。另一方面,公司長期深耕儲能系統集成領域,注重產品研發和技術儲備,並大力拓展下遊客戶,不斷提高產品質量和知名度。公司在國內電化學儲能系統集成領域處於領先地位,儲能系統收入大幅增長。

發行人主營業務收入按產品分類,圖片來源:招股書

報告期內,海博思創的主營業務毛利率分別爲21.41%、 20.49%、20.79%,存在波動。

海博思創的主要產品爲電化學儲能系統,對外採購的主要原材料爲電芯、結構件、電氣件、PCS及升壓變流艙和電子件等。報告期內,公司向第一大供應商寧德時代及其子公司採購原材料的金額佔當期原材料採購總額的比例分別爲54.57%、60.57%、80.97%,向其採購電芯金額佔各期電芯採購總額的比例分別爲100.00%、87.05%、98.56%。公司供應商集中度較高,主要系上遊電芯的市場供應集中在寧德時代等少數龍頭企業。報告期內,公司電芯平均採購單價呈逐年上升的趨勢,主要系電芯上遊原材料碳酸鋰等價格上漲所致,相關材料的價格波動對其電芯採購成本影響較大。

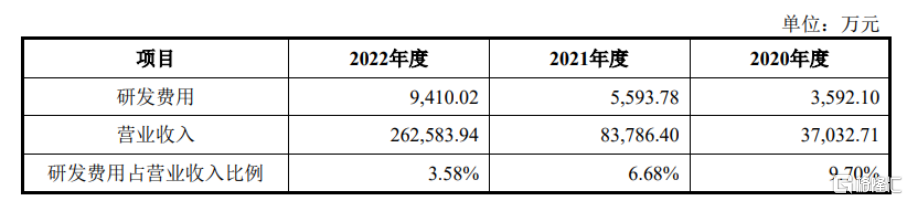

電化學儲能行業技術涉及多個技術領域和學科,隨着行業技術水平不斷提高,新技術和新產品的更迭速度較快,公司只有通過不斷進行技術升級和創新,才能緊跟行業發展趨勢,持續推出適應市場需求的新產品,保持長期競爭力。報告期內,公司研發費用支出分別爲3592.10萬元、5593.78萬元、9410.02萬元,佔營業收入的比例分別爲 9.70%、6.68%、3.58%。

發行人研發費用投入情況,圖片來源:招股書

償債能力亟待提升

報告期內,海博思創向前五大客戶的銷售收入金額佔當期發行人營業收入的比例分別爲50.88%、78.16%、83.70%,集中度較高。

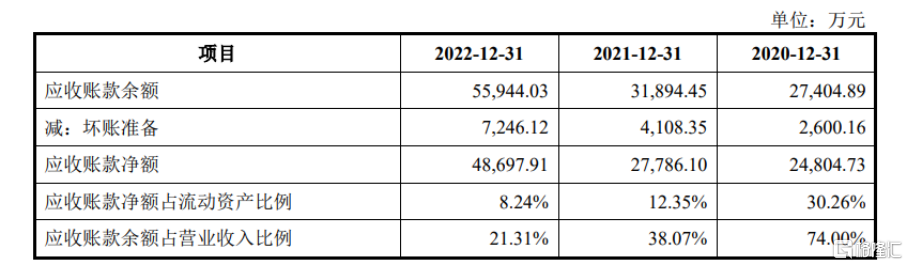

同時,報告期各期末,公司應收账款账面余額佔營業收入比例分別爲74.00%、38.07%、21.31%。報告期內,公司應收账款周轉率分別爲2.08次/年、3.19次/年和 6.87次/年,應收账款周轉率逐年提升。公司主要爲大型儲能項目提供儲能系統,該類儲能項目具有單個規模較大、付款周期較長等特點,同時公司業務增長較快,將會導致應收账款較快增加。

應收账款的規模及變動分析,圖片來源:招股書

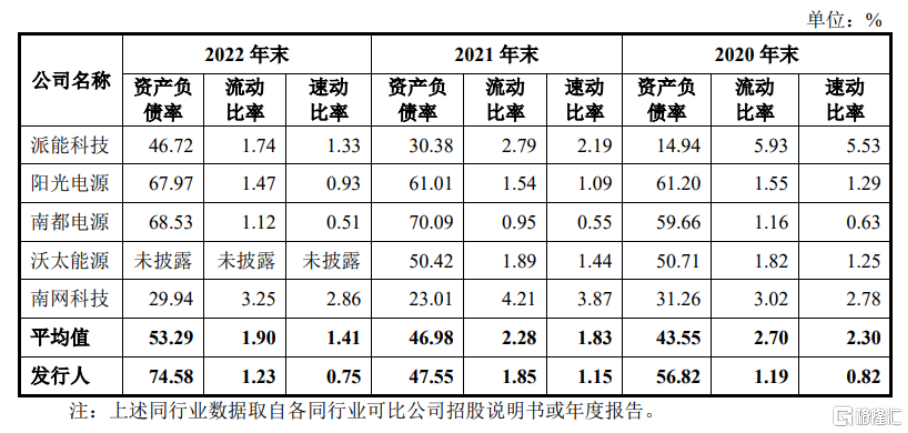

報告期內,受公司存貨周轉率和應收账款周轉率較低的影響,海博思創的流動比率與速動比率均低於同行業可比公司平均值,資產負債率均高於同行業可比公司平均值。

發行人償債能力及資本結構與同行業可比公司比較情況,圖片來源:招股書

此外,公司經營活動現金流量淨額分別爲-1.07億元、346.39萬元、6.31億元。2020 年,公司經營活動產生的現金流量淨額爲負,主要系2020年部分客戶回款較慢導致。2021年及2022年,隨着銷售業績的大幅增漲及應收账款回款情況的轉好,公司經營活動產生的現金流量淨額呈現大幅增長趨勢。

結語

總體來說,海博思創需要根據市場技術路线和客戶的發展情況,持續推進現有產品的升級換代、緊密結合新技術和新工藝,完善研發資源管理,开發安全性更高、效率更高、經濟性更高和壽命更長的先進儲能產品,進而提升其市場競爭力。

標題:海博思創闖關科創板,依賴前五大客戶,償債能力亟待提升

地址:https://www.iknowplus.com/post/8242.html