短債增發會顯著收緊市場流動性嗎?

投資要點

·核心觀點。債務上限暫緩後,美國財政部开啓新一輪短債發行以重建TGA,貨幣市場基金從美聯儲隔夜逆回購抽離,成爲短期國債的主要承接方,緩解了短債增發給市場流動性帶來的壓力。復盤2019年回購市場危機可發現,流動性危機是多重因素合力作用的結果,當前市場擁有更多流動性“緩衝墊”,短期內短債發行對流動性的衝擊料相對有限,但未來仍需關注重要的季節性時點,以及貨幣市場基金和銀行體系准備金的動態變化。

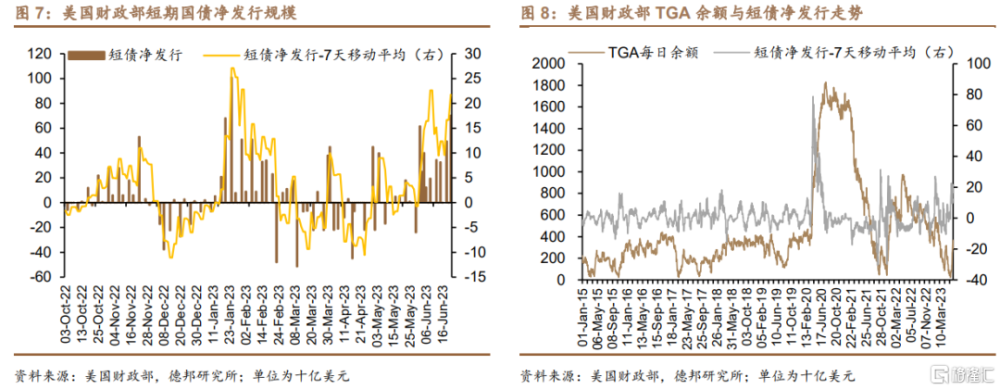

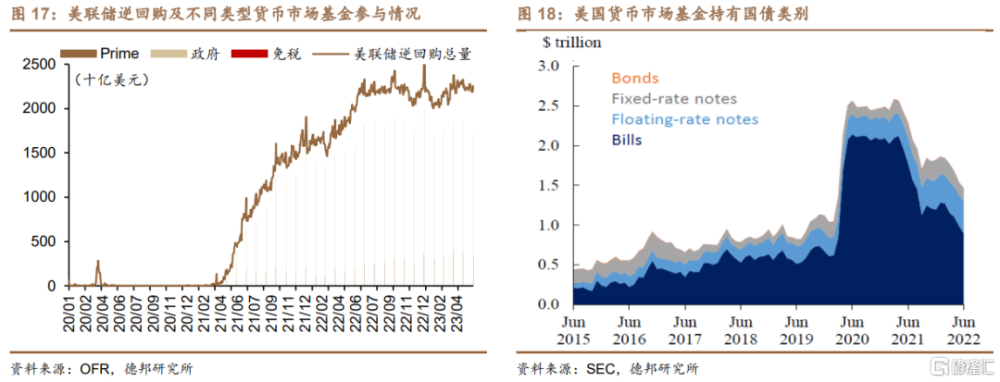

·債務上限危機後的發債進展。6月以來美國短期國債淨發行量較5月有顯著、密集增長。截至6月22日,6月財政部短債淨發行總規模爲3450億美元,TGA余額回升至3665億美元。由於逆回購的主要參與者爲貨幣市場基金,而短期國債是貨幣市場基金青睞的短期資產,因而本輪財政部增發新債、重建TGA的過程中,貨幣市場基金或將成爲短期國債的主要承接方,緩解新債發行給市場淨流動性帶來的壓力。截至最新的6月26日,紐約聯儲總計接收逆回購1.96萬億美元,創2022年5月中下旬以來的新低,貨幣基金正將資金從美聯儲逆回購中抽離並轉向國債。

· 短債發行與短期利率變動。財政部大舉發債的直接影響是大幅增加短債供給,推升短期國債利率。從近期的國債拍賣利率來看,1個月短債拍賣利率在5月驟升,這主要來自於債務上限危機下的違約風險,因而6月以來的拍賣利率反而經歷了顯著回落。從更長周期的數據來看,短債淨發行額與短債利差並沒有十分顯著的相關性。債券集中發行或能給利率帶來上行壓力,但這一單一因素未必會帶來短期利率的飆升。

· 2019年回購市場危機的啓示。2019年9月中旬,企業季度繳稅和540億規模的拍賣國債結算共同大幅抽走銀行准備金,而增發的國債又吸引貨幣市場基金在回購市場融資以購买短期國債,回購市場在短期內出現資金的供不應求,隔夜利率飆升。此次回購市場危機源自一系列偶發性因素、流動性環境和市場結構等長期因素的共同作用。換言之,回購利率的飆升和回購市場的宕機是多種因素合力作用的結果,單一因素很難造成如此具有破壞性的結果。

· 策略啓示。相較於2019年,當前的市場條件應對潛在的流動性衝擊擁有更多“緩衝墊”,包括:①貨幣市場基金在美聯儲存放有近2.5億美元逆回購,作爲冗余流動性可承接短債的發行;②銀行存款准備金處於相對更高的水平;③2021年7月美聯儲推出常備回購便利(SRF)工具,以保障回購市場的平穩運行。整體來說,此輪債務上限危機後TGA的重塑對市場流動性的影響相對有限,未來的關注點在於國債的發行節奏,以及月中、季末等重要的企業繳稅、監管等季節性時點,並動態跟蹤貨幣市場基金和銀行體系准備金的動態變化,以及時捕捉潛在風險。

· 風險提示:美聯儲緊縮周期持續過久造成金融條件過度收緊;美國國債發行規模超預期,造成市場流動性收緊;美國衰退過早到來。

正 文

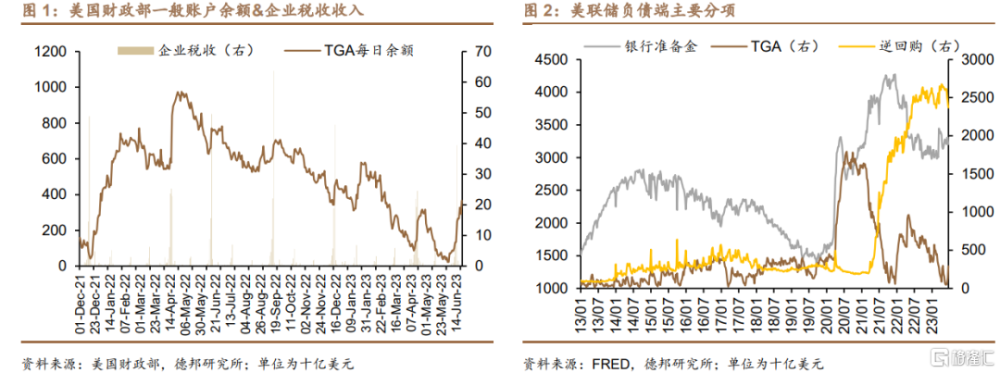

自6月初美國政府債務上限暫緩後,美國財政部开啓了大規模的財政余額重建,主要方式是新增以短期國債爲主的國債發行。截至6月22日,由美聯儲托管的美國財政部一般账戶(TGA)余額錄得3665億美元,較6月1日逼近債務上限X-Date之時僅剩的229億美元的余額已有大幅改善,財政資金充裕度重回3月初的水平(圖1)。其中,財政余額的重建除了發債收入,在近期也得益於6月15日前後企業稅收的到账,爲財政部補充了一筆重要的常規現金收入。

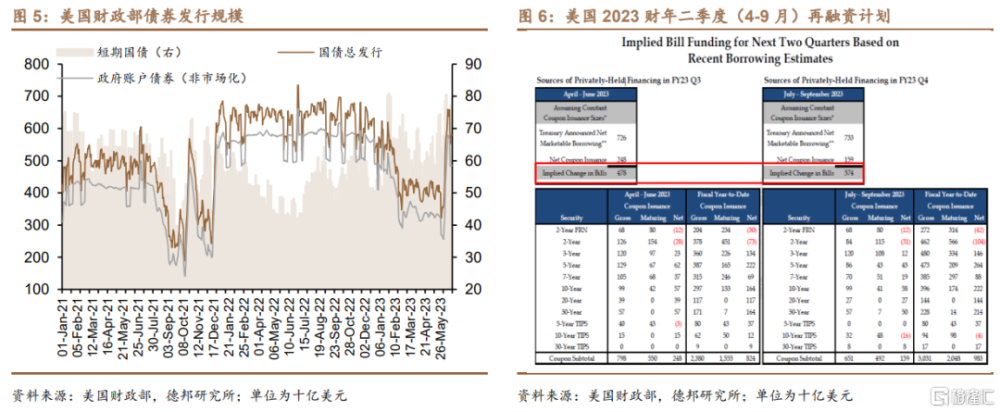

在TGA持續回升的同時,美聯儲負債端的另一分項逆回購余額則持續小幅回落。6月前三周,TGA余額分別增長290、570、1570億美元,逆回購存量則分別減少1080、710、670億美元,而銀行准備金規模未見趨勢性變化。從以往經驗看,除了2020年疫情期間美聯儲大規模擴表帶來TGA和銀行准備金的同時攀升外,在大多數時期,銀行准備金與TGA存在此消彼長的關系,即財政余額的擴張(常伴隨國債發行的增加)對銀行體系流動性產生虹吸效果。而與以往不同的是,當前美聯儲負債端存有近2.5萬億美元的逆回購協議,作爲市場存放冗余流動性的工具。由於逆回購的主要參與者爲貨幣市場基金,而短期國債同樣是貨幣市場基金青睞的短期資產,因而本輪財政部增發新債、重建TGA的過程中,貨幣市場基金或將成爲短期國債的主要承接方,緩解新債發行給市場淨流動性帶來的壓力。截至最新的6月26日,紐約聯儲總計接收逆回購1.96萬億美元,創2022年5月中下旬以來的新低,貨幣基金正將資金從美聯儲逆回購中抽離並轉向國債。

根據美國財政部5月再融資會議的計劃,財政部的新債發行將持續至9月,其中爲滿足財政資金的需要,至6月底和9月底計劃分別發行4780億和5740億美元的短期國債。雖然目前來看,財政部重啓國債並未對市場流動性產生顯著影響,但持續的動態跟蹤仍有必要,這是因爲:①在持續的新增國債供給過程中,季節性、偶發性因素的疊加,容易給短期資金市場帶來瞬時衝擊,如2019年9月中旬的回購市場危機;②當前美聯儲仍在有序推進縮表進程,縮表的節奏和終點尚存在不確定性,因而對銀行准備金收緊的幅度和影響程度尚不明確。特別是,當前美國銀行業處於緊信用過程中,中小銀行面臨較大壓力。若准備金隨着縮表下降至較低水平,疊加准備金在銀行體系分布不均衡的現狀,都將使得偶發性的外部衝擊容易演變爲更廣泛的流動性衝擊。因此,我們將通過梳理當前財政部短債發行現狀,並結合2019年回購市場危機的經驗,爲關注接下來市場流動性動態及重要的時點提供借鑑。

1. 債務上限危機後的發債進展

1.1. 6月至今美國財政部的發債進展

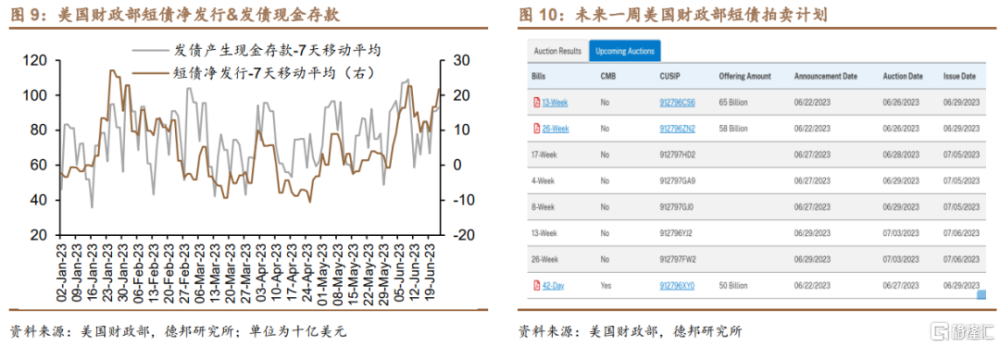

據美國財政部5月最新的再融資會議,爲維持日常开支,財政部余額需要在6月底達到5500億美元,在9月底達到6000億美元。作爲增量資金來源,4-6月需淨發行債券7260億美元,其中短期國債(Bills)4780億美元;7-9月需淨發行債券7330億美元,其中短期國債5740億美元(圖6)。由於4-5月受債務上限約束,實際債券發行規模大幅收縮。6月初,兩黨達成協議將債務上限暫緩至2025年1月,隨後財政部重啓發債計劃。從財政部每日數據披露來看,自6月5日起,財政部國債總發行規模大幅增長,其中非市場化的政府账戶債券佔據絕大部分比重,短期國債相比5月底同樣有顯著回升。

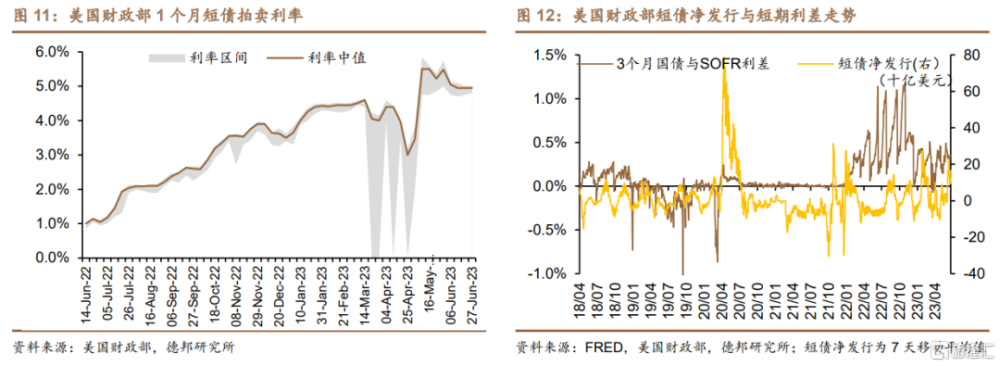

從淨發行規模看,6月以來美國短期國債淨發行量較5月有顯著、密集增長。截至6月22日,6月財政部短債淨發行總規模爲3450億美元,總債券發行產生的現金存款爲1.4萬億美元。受債務上限影響,4-6月累計短債淨發行規模爲2698億美元,低於5月再融資會議的發行計劃。爲緩解市場壓力和加強市場溝通,6月7日財政部的公告稱更新對6月底TGA余額的預期爲4250億美元。根據財政局最新的未來一周國債拍賣計劃,預計大概率能夠在月底實現TGA目標。

1.2. 短債集中發行會帶來短期利率的飆升嗎?

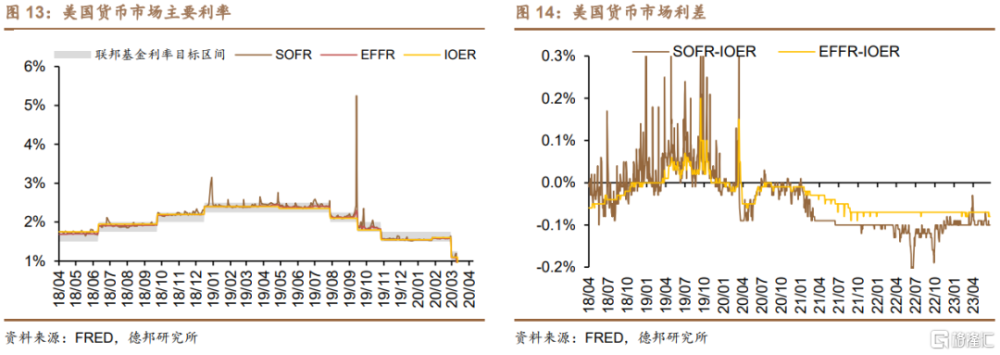

從圖8可見,TGA余額觸及極低水平時,往往是接近觸及債務上限之時,如2015年10月、2017年3月、2021年12月等。在債務危機暫緩後,短債發行與TGA余額一同回升。財政部大舉發債的直接影響是大幅增加短債供給,推升短期國債利率,這在給財政部帶來融資成本壓力的同時,也使得短期國債對於貨幣市場基金而言更具有吸引力。

從近期的國債拍賣利率來看,1個月短債拍賣利率在5月驟升,這主要來自於債務上限危機下的違約風險,因而6月以來的拍賣利率反而經歷了顯著回落。從更長周期的數據來看,短債淨發行額與短債利差並沒有十分顯著的相關性。其中,2020年3月疫情期間,巨量短債的發行顯著推高了短債利差,但在其他大多數時期,短期利率更多受貨幣政策和市場流動性狀況等多重因素的影響,且波動率較高。因而,債券集中發行或能給利率帶來上行壓力,但這一單一因素未必會帶來短期利率的飆升。

2. 2019年回購市場危機的啓示

市場對於財政部發債、TGA回補可能收緊市場流動性的擔憂大多出自過往回購市場風波的經驗,以2019年9月中旬回購市場危機爲代表。2019年7月,兩黨通過協議暫緩債務上限並提高政府开支,隨後財政部加大國債發行。9月中旬,企業季度繳稅和540億規模的拍賣國債結算共同大幅抽走銀行准備金,而增發的國債又吸引貨幣市場基金在回購市場融資以購买短期國債,回購市場在短期內出現資金的供不應求。9月17日,回購市場隔夜融資利率SOFR錄得5.25%,較前一日的2.43%大漲超過一倍,盤中一度飆升至10%。同時,有效聯邦基金利率錄得2.3%,突破聯邦基金利率2%的上界30bps。當日,美聯儲迅速通過公开市場回購操作投放超過1200億美元流動性,引導利率快速回穩。

目前美國回購市場每日交易量超過3萬億美元,但回購利率仍舊表現出相對高波動性。對比2019年回購危機可發現,當前市場流動性狀況與政策支持工具遠好於當時,國債發行和TGA重建對市場流動性的衝擊料相對有限,但仍需關注未來一些重要的季節性時點以及銀行體系准備金規模和結構的動態變化,以及時捕捉潛在的流動性風險。

2.1. 美國回購市場結構及貨幣市場基金的參與

回購市場是美國最重要的短期資金拆借市場之一和美聯儲進行公开市場操作的渠道。回購市場的主要參與者包括銀行、交易商、對衝基金、貨幣市場基金等各類金融機構和美聯儲,其中銀行和貨幣市場基金是回購市場重要的資金出借方。回購交易的抵押品中,美國國債佔比超過75%,而國債和回購也是貨幣市場基金重要的投資工具。因此,國債供需變化對貨幣市場基金行爲、回購市場運轉和市場短期流動性有直接和重要影響。

按回購交易是否由第三方托管和是否集中清算爲劃分依據,美國回購市場可分爲相對分割的4個市場:①由第三方機構紐約梅隆銀行(BNYM)托管清算的三方回購(tri-party repo),交易形態主要爲交易商、大型銀行從小型交易商、貨幣市場基金、其他資管機構等處融入資金;②由BNYM托管且由固定收益清算公司(FICC)集中清算的GCF(general collateral financing)回購,參與者主要爲交易商、銀行、GSE等大型金融機構;③由FICC公司提供雙邊清算服務的DVP(delivery-to-payment)回購,參與者包括對衝基金、貨幣市場基金、銀行、交易商等各類金融機構;④未清算雙邊回購(bilateral repo),數據相對缺乏。其中,美聯儲與交易商進行的公开市場操作屬於三方回購市場。下文的分析可發現,回購市場相對割裂的格局是加劇市場不穩定性和回購危機的系統性因素。

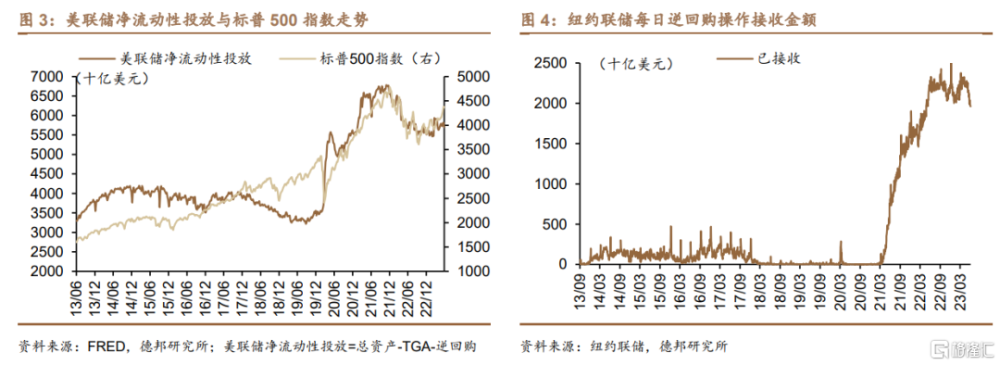

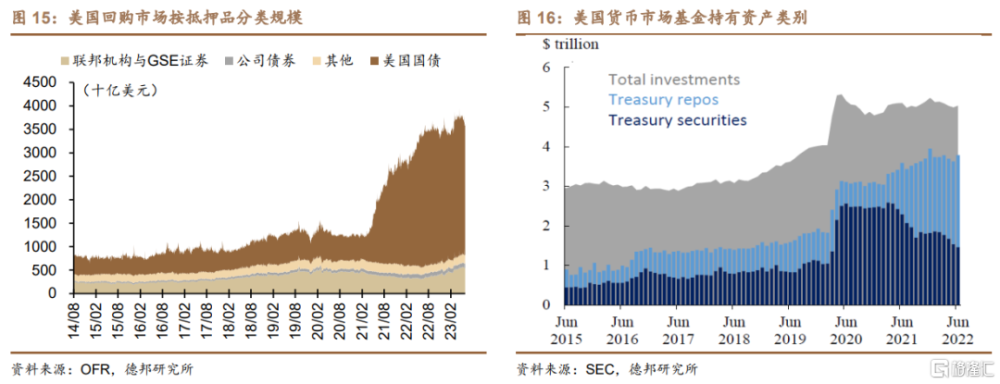

當前市場相較於過往回購危機時期最大的不同在於,短期資金市場的主要參與者貨幣市場基金在美聯儲账戶存有近2.5萬億美元的隔夜逆回購協議,這一部分冗余流動性可作爲流動性衝擊時的緩衝墊。由於美聯儲對市場淨流動性投放 = 總資產 – TGA - 逆回購,其中貨幣市場基金是逆回購的主要持有方,佔比超過90%(圖17),同時短期國債在貨幣市場基金持有的國債資產中佔比約90%。因此,貨幣市場基金面對短債新增供給時的決策將成爲影響市場淨流動性的關鍵,而對過往回購市場危機的回顧可對當下的市場環境有相應啓示。

2.2. 回購市場危機的成因:偶發因素、流動性環境與長期問題

市場普遍認爲2019年9月中旬回購市場危機源自一系列偶發性因素和市場流動性環境等的共同作用,而最新的研究更關注日內高頻交易數據(如OFR今年4月的工作論文<Anatomy of the Repo Rate Spikes in September 2019>),發現回購市場相對分割和透明度的缺乏,以及銀行內部摩擦性因素的存在,共同造成了此次回購市場波動程度之深。換言之,回購利率的飆升和回購市場的宕機是多種因素合力作用的結果,單一因素很難造成如此具有破壞性的結果。具體來說:

從偶發的季節性因素看,9月16日,企業季度繳稅日與540億規模的國債結算日重合,二者共同從貨幣市場基金和銀行體系內抽走大量現金,銀行准備金在兩日內減少1200億美元。同時,新發行國債也吸引投資者在回購市場融入資金以購买國債,市場資金出現供不應求。

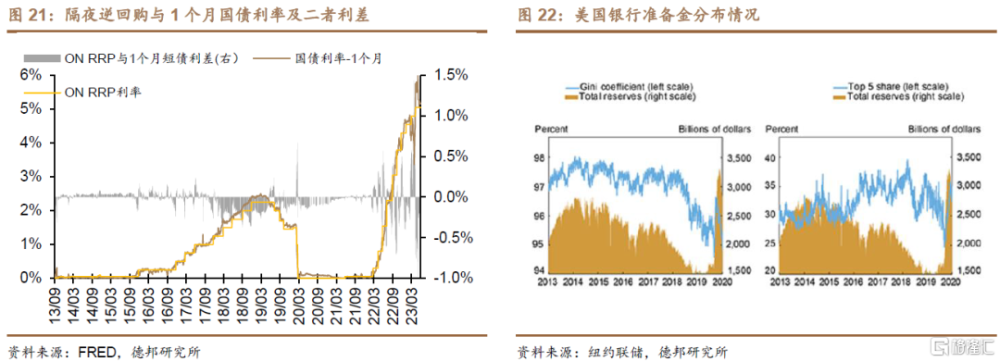

然而,企業繳稅等季節性因素並非不可預知,在市場已有預期下,回購市場仍經歷劇烈震蕩,與當時已處於低位的銀行准備金和偏緊的流動性環境密不可分。在金融危機後幾輪QE的流動性投放下,銀行體系准備金在2014年10月達到2.8萬億美元的高位,隨後伴隨TGA、流通中現金和國外逆回購協議等非准備金負債規模的攀升而持續下降。2017年9月美聯儲开啓縮表,銀行准備金規模也隨之持續收縮,直至2019年8月縮表結束,准備金余額已降至1.4萬億美元的低位。在如此低水平的准備金儲備下,2日內1200億美元的消耗速度對銀行來說仍是一個不可忽視的數目。疊加監管要求和日內資金清算需求等,銀行或許已觸及“合意准備金”水平以下,這是銀行在回購利率飆升之時仍不愿出借資金的主要原因。與銀行准備金回落相伴隨的,是短期國債總供給和貨幣市場總資產的攀升,交易商的購債需求也增加了回購市場的融資需求壓力。

從長期因素來看,研究普遍認爲相對割裂的市場結構加劇了回購市場的脆弱性。具體來說,在三方回購市場,交易通過雙邊協商完成,交易商與貨幣市場基金之間的關系主導了交易的行爲。與之相反,由FICC集中清算的DVP回購市場中,參與者對對手方缺乏了解,並且部分一級交易商和銀行可以同時活躍於三方回購和DVP回購市場。在利率飆升的9月16-17日,由於市場的分割,DVP市場中不具備三方回購市場參與資質的小型交易商的融資成本相較於大型交易商高出接近1%。而與此同時,這些大型交易商在三方回購市場中傾向於與熟悉的貨幣市場基金進行交易,需求的缺乏彈性使之在三方回購市場中付出了相較平時高出3%的融資成本。市場的分割加劇和擴大了供需失衡和利率上行的影響。

OFR最新的研究詳細分析了市場分割與缺乏透明度對加劇利率波動性的影響,體現在:①DVP回購市場比三方回購市場在9月17日更早地經歷了利率的峰值,且利率峰值更高(達到8%);②不同市場在信息傳遞之間缺乏透明度和及時性,當銀行准備金出借意愿缺乏和利率上升現象在16日下午出現在DVP市場時,三方回購市場數據顯示貨幣市場基金的資金出借仍面臨較低的利率水平。而如果貨幣市場基金及時了解市場資金缺乏和利率上升的現狀,則可能更愿意出借資金,進而緩解市場供需緊張狀況。而這一現象從另一個角度也意味着,DVP回購市場相對於三方回購市場對於市場變化更爲敏感。

2.3. 回購市場危機的啓示:關注重要時點以及銀行體系脆弱性

通過對2019年回購市場危機的復盤可以發現,流動性危機的發生往往是多種因素合力的共同作用,單一的季節性因素、國債增發等並不一定會立即帶來流動性的收緊。相較於2019年,當前的市場條件應對潛在的流動性衝擊擁有更多“緩衝墊”,包括:①貨幣市場基金在美聯儲存放有近2.5億美元逆回購,作爲冗余流動性可承接短債的發行;②銀行存款准備金處於相對更高的水平;③2021年7月美聯儲推出常備回購便利(SRF)工具,以保障回購市場的平穩運行。

對於貨幣基金而言,逆回購與短期國債均是高流動性的安全資產。當短債大規模發行時,貨幣基金在逆回購和短債之間的選擇將取決於二者的相對吸引力。從收益率來看,二者的利差沒有明顯的趨勢性,其中在流動性偏緊時期,1個月短期國債利率普遍來說要高於隔夜逆回購利率。向前看,一方面,短期內國債發行的增長將推高收益率,但這一效應目前尚不明顯;另一方面,隔夜逆回購利率更多受貨幣政策預期的影響,在下半年通脹二次擡升風險下,若沒有金融風險的再度爆發,6月FOMC點陣圖暗示的年內尚余2次加息預期或將逐步兌現,在此情形下,隔夜逆回購利率或將更有吸引力。目前來看,6月中旬以來,貨幣市場基金正逐步开始從隔夜逆回購中抽離轉向購买短期國債,未來的承接意愿則待持續觀察。

對於銀行准備金而言,銀行的流動性狀況是短期融資市場重要的影響因素。當前銀行系統准備金規模爲3.2萬億美元,接近2022年6月時的階段性高位,流動性水平相對充足。但需要注意的是,現今美聯儲貨幣政策的運轉建立在“充裕准備金”框架之上,而美聯儲對於銀行認爲的“合意”准備金水平並沒有一個明確、共識的估算。紐約聯儲的研究指出,出於監管要求、日內交易需求等,銀行的合意准備金水平或高於聯儲的測算,大約在1.6萬億美元水平(2021年測算)。考慮到:①美聯儲目前正處於縮表的有序推進過程中,未來銀行准備金或將趨勢性下行,且縮表終點和節奏尚存在不確定性;②准備金在銀行體系內部的分布具有較大的不均衡性,約三分之一的准備金爲前5大銀行所持有,同時回購市場的交易也嚴重依賴於4大銀行作爲重要的邊際資金融出方。准備金分布和回購市場結構的不均衡或增加了市場的脆弱性。

整體來說,此輪債務上限危機後TGA的重塑對市場流動性的影響相對有限,未來的關注點在於國債的發行節奏,以及月中、季末等重要的企業繳稅、監管等季節性時點,並動態跟蹤貨幣市場基金和銀行體系准備金的動態變化,以及時捕捉潛在風險。

3. 風險提示

美聯儲緊縮周期持續過久造成金融條件過度收緊;美國國債發行規模超預期,造成市場流動性收緊;美國衰退過早到來。

注:本文爲德邦證券2023年6月27日研報《【蘆哲&張佳煒&韋禕】短債增發會顯著收緊市場流動性嗎?——海外流動性&金融條件特輯#2》,分析師:蘆哲(S0120521070001,首席宏觀經濟學家),張佳煒(S0120121090005,聯系人),韋禕 (S0120123040019,聯系人)

標題:短債增發會顯著收緊市場流動性嗎?

地址:https://www.iknowplus.com/post/8240.html