今年春節“熱辣滾燙”了嗎?

春節假期已近尾聲,不俗的假期消費表現爲假期畫上圓滿句號。今年春節假期出現多個“亮點”,比如:春運出行客流顯著提升可預期,但節後返工進程相對較快是“亮點”;國內旅遊消費表現良好可預期,但“入境遊”爲國內旅遊注入新活力、旅遊客單價進一步提升、服務性消費提升力度遠超客流提升力度等是“亮點”。今年春節假期消費表現指向:客流修復放緩下,服務性消費的人均消費水平等或仍有提升空間。

亮點一:春節節後人員流動節奏加快,或指向節後返工進程相對較快。

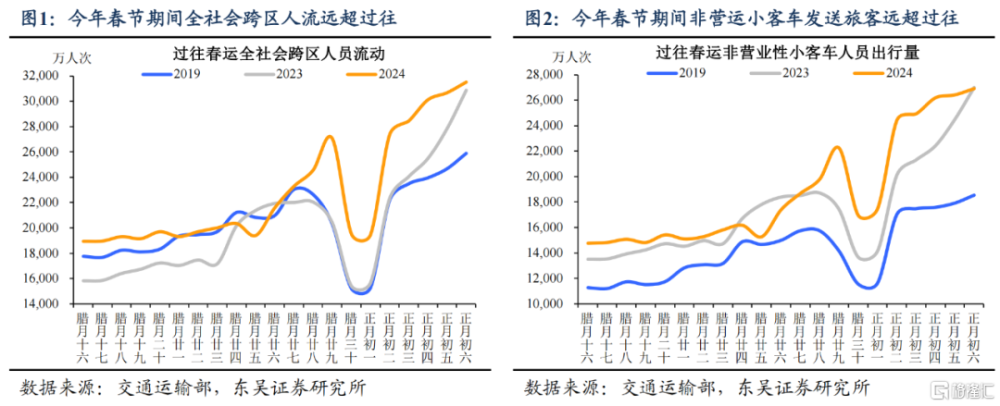

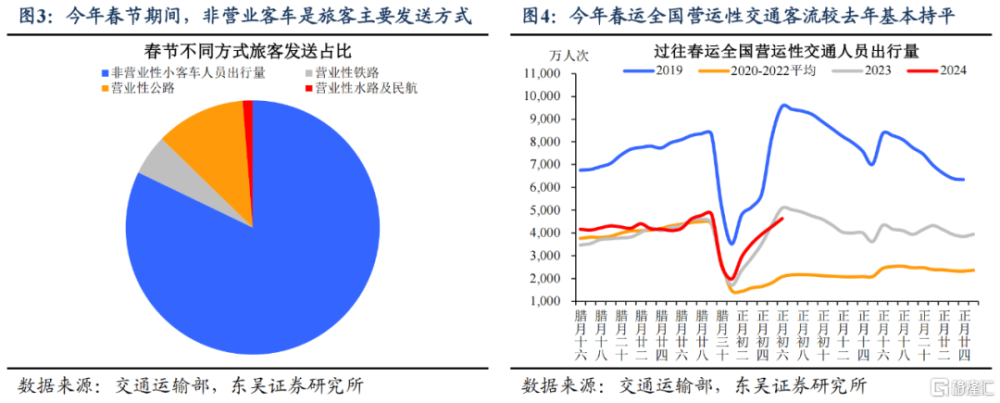

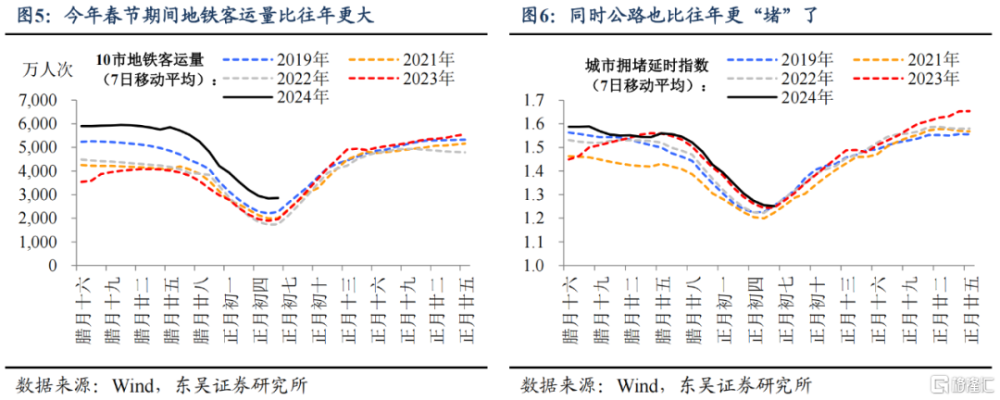

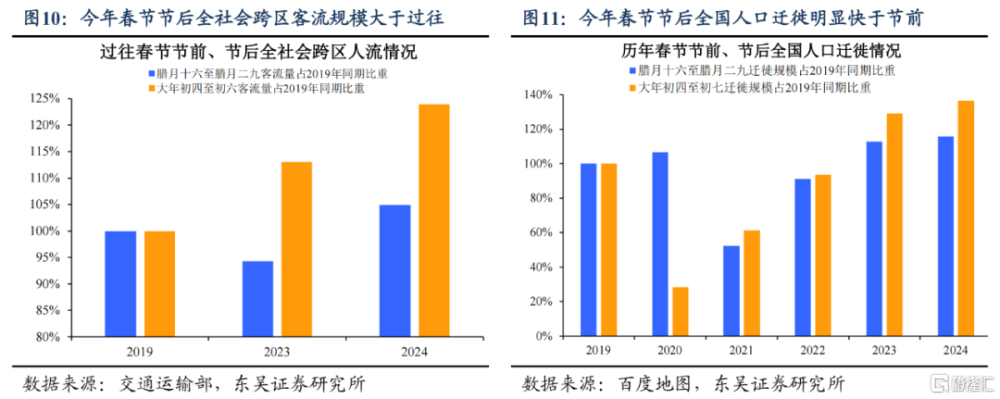

2024年春運全社會跨區人流遠超過往,春節假期延長或使後續客流仍有提升空間。截至2月15日(大年初六),春運全社會跨區人員流動量較2023年同期增長13%、較2019年同期增長11.7%,其中私家車等非營業小客車的旅客發送量最大。

今年春運客流表現呈現三大特徵:一是節前受雨雪天氣擾動,節前返鄉節奏有所滯後在跨區人員流動上已有所體現;二是春節假期期間人員流動遠超過往,說明假期居民旅遊等出行活動熱度顯著提高,今年除夕至正月初四,全社會跨區人員流動量較2023年同期增長21.4%、較2019年同期增長24.8%,增速高於春運總體;三是今年春節假期天數偏多、或使春運返程高點較過往有所滯後。

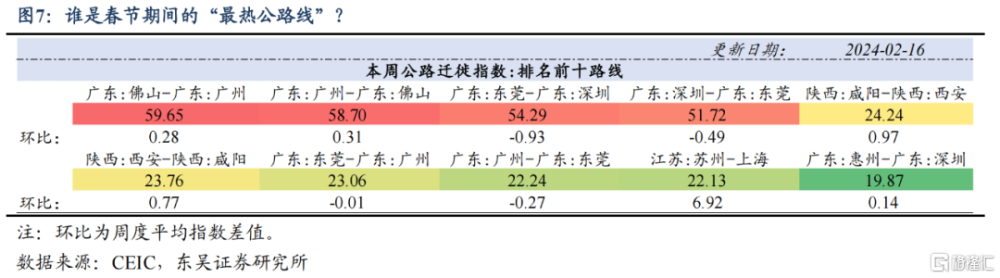

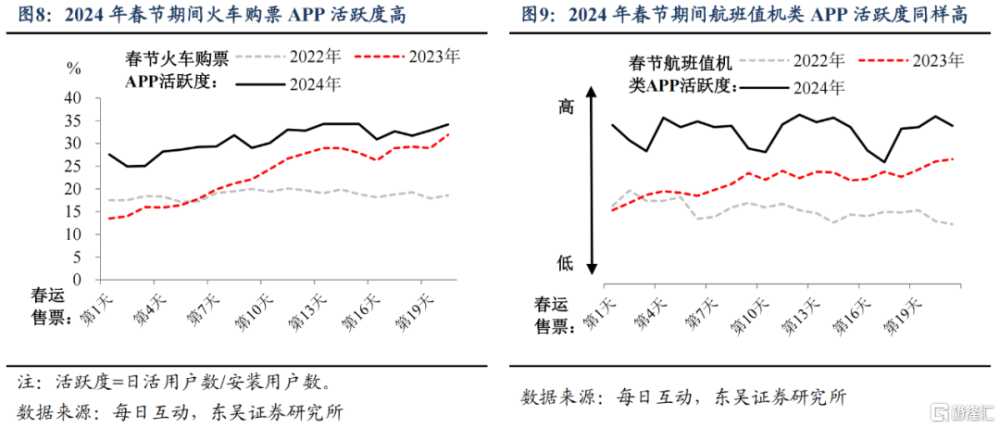

今年春節期間,出行的“熱辣滾燙”亦體現在交通擁堵方面。今年春節期間居民出行意愿更足的另一體現在於,地鐵和公路似乎都比往年同期變得更“堵”了,其中春節前後10市地鐵客運量、城市擁堵延時指數兩大指標均處於歷史同期最高位。春節期間的“最火公路线”集中在珠三角和長三角地區,城市間往來愈加密切。同時,春節期間火車購票、航班值機類APP的活躍度也在高位,充分反映春運客流火熱的“卷土重來”。

今年春節節後人員流動規模明顯提升,或指向節後返工進程相對較快。春節節後客流變化一定程度反映返工情況,今年正月初四至初六全社會跨區人流量恢復至2019年同期的123.9%,相較之下,節前返鄉期間跨區人流量恢復至2019年同期的104.9%,兩者差值19個百分點、略高於2023年的18個百分點;今年正月初四至初六全國人口遷徙規模恢復至2019年同期的136.4%,相較之下,節前返鄉期間人口遷徙規模恢復至2019年同期的115.7%,兩者差值20.7個百分點、高於2023年的16.5個百分點,或指向今年節後返工進程相對較快。

亮點二:春節期間“入境遊”快速提升或爲國內旅遊消費新亮點。

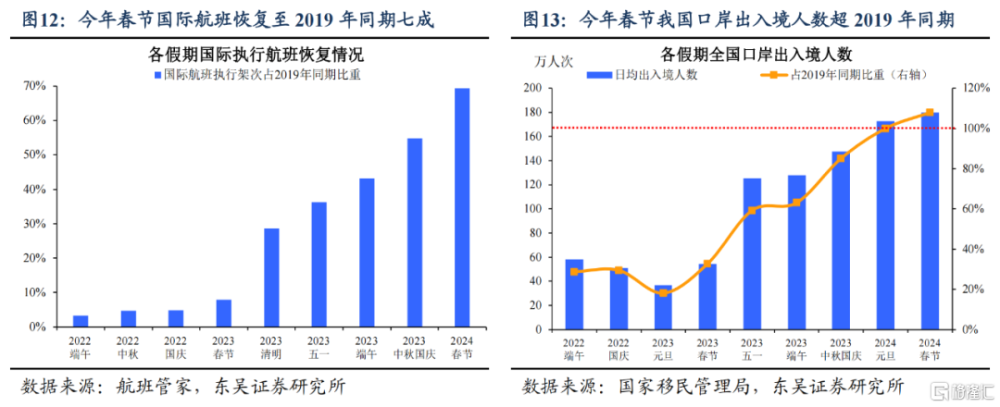

今年春節我國出入境人數已超2019年同期,“入境遊”快速提升或爲國內旅遊消費新亮點。今年春節假期,我國國際航班執行架次恢復至2019年同期的69.3%,相較之下,國家移民管理局預測的春節假期全口岸出入境人數已達2019年同期的107.9%,兩者有所分化或主要緣於:一是當前出境旅遊半徑仍小於2019年,訪港、訪澳等部分旅客或不通過國際航班出行;今年春節內地訪港旅客達65萬人次、超2018年同期,澳門入境旅客量達107.6萬人次、同比超200%;二是“入境遊”人次快速提升帶動口岸出入境總人數增長,攜程數據顯示,2024年春節入境遊訂單同比增長超3倍、較2019年同期增長50%,其中法國、德國、意大利、馬來西亞、新加披等新增可免籤入境中國的國家旅客顯著增長,其入境遊訂單總計較2019年同期增長85%。

亮點三:客單價、機票等旅遊相關消費價格提升,支撐國內旅遊收入表現。

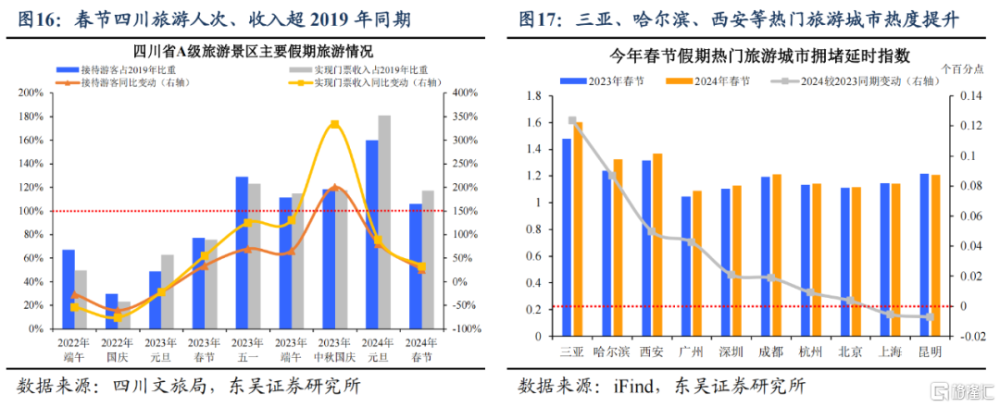

國內多地區出現旅遊消費修復好於旅遊人次的現象,指向客單價等旅遊相關消費價格提升。今年春節假期,國內熱門旅遊地熱度進一步提升,其中三亞、哈爾濱、西安等城市擁堵延時強度較2023年同期提升較大,說明旅遊出行客流仍在提升。各地文旅局數據進一步顯示,今年春節假期旅遊消費表現相較好於旅遊人次,比如:截至2月16日(大年初七),四川省A級景區實現旅遊收入較2019年同期增長17.4%、較2023年同期增長33.2%,增速明顯高於接待遊客的6.1%、26.1%;與之類似,湖北春節假期前4日實現旅遊收入較2019、2023年同期分別提升42.6%、31.5%,增速亦高於接待遊客的35.9%、28.1%;內蒙古春節假期前5日實現旅遊收入較2019、2023年同期增長7、8.5倍,增速明顯高於接待遊客的5.5、6.3倍。

同時,今年春節機票等旅遊相關消費價格顯著提升,國內航线機票平均價格較2023年同期增長16%、較2019年同期增長33.3%;攜程數據顯示,今年春節假期國內門票玩樂訂單均價超400元、較去年春節翻倍,境外千元以上訂單量達到2019年的2.7倍。

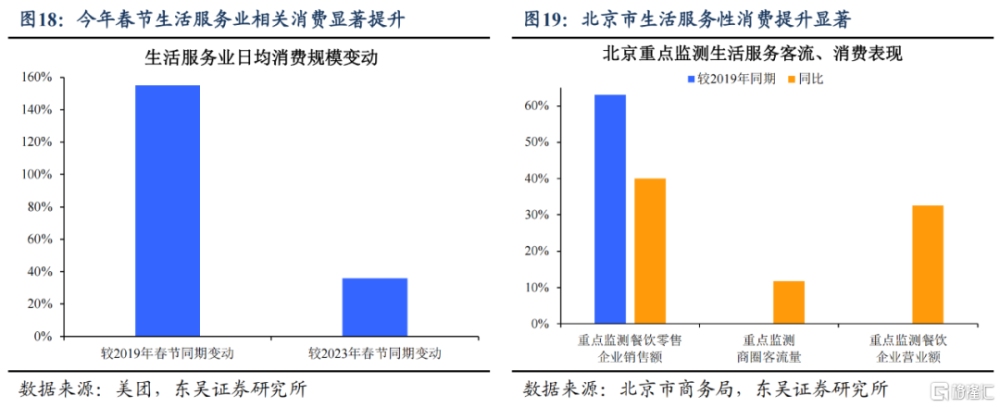

亮點四:客流修復增速放緩下,服務性消費進一步提升。

今年春節假期消費亮點在於,客流修復放緩下,服務性消費的進一步提升。商務部數據顯示,除夕當日重點電商平台在线餐飲銷售額同比增長40.8%,春節期間重點監測電商平台住宿營業額同比增長超60%。美團數據顯示,春節假期生活服務性日均消費規模較2023年同期增長36%、較2019年同期增長155%。從代表性地區春節假期消費表現來看,北京市商務局重點監測餐飲零售企業銷售額較2023年同期增長40%、較2019年同期增長63.1%;其中,重點監測商圈客流同比增長11.7%、相較低於重點監測餐飲企業營業額32.5%的同比增速,指向當前服務性消費提升力度高於客流。

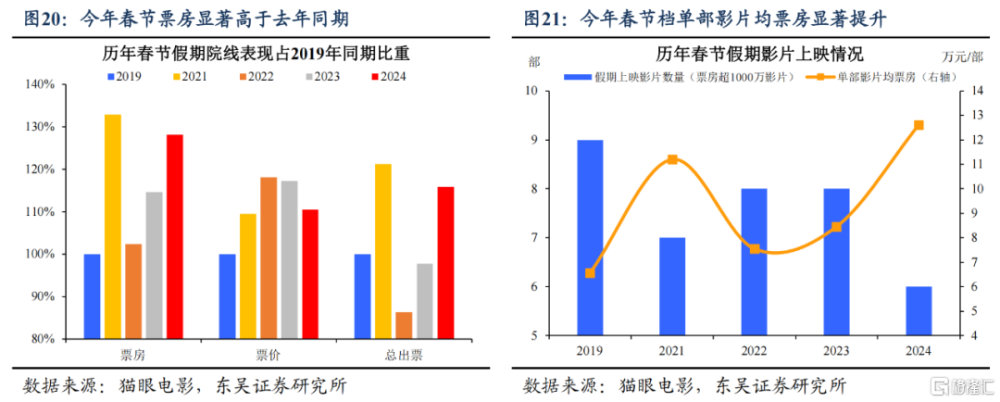

今年春節檔院线影片供給相對較少、票價偏低背景下,票房表現顯著超過往,亦是生活服務性消費提升的印證。截至2月16日(大年初七),全國春節檔院线票房顯著提升,較2023年同期增長11.9%、較2019年同期增長28.2%;今年春節檔票房成績喜人來之不易,背後存在兩大“壓力”:一是今年春節檔票價偏低、僅爲去年同期的94.3%,二是今年春節檔影片上映數量明顯低於過往;因此,票房表現亮眼更多由實際出票人次提升所拉動,今年春節假期院线總出票人次較2023年同期增長18.6%、較2019年同期增長15.9%。

商品消費及地產銷售:汽車消費“开門紅”,樓市靜待“小陽春”。

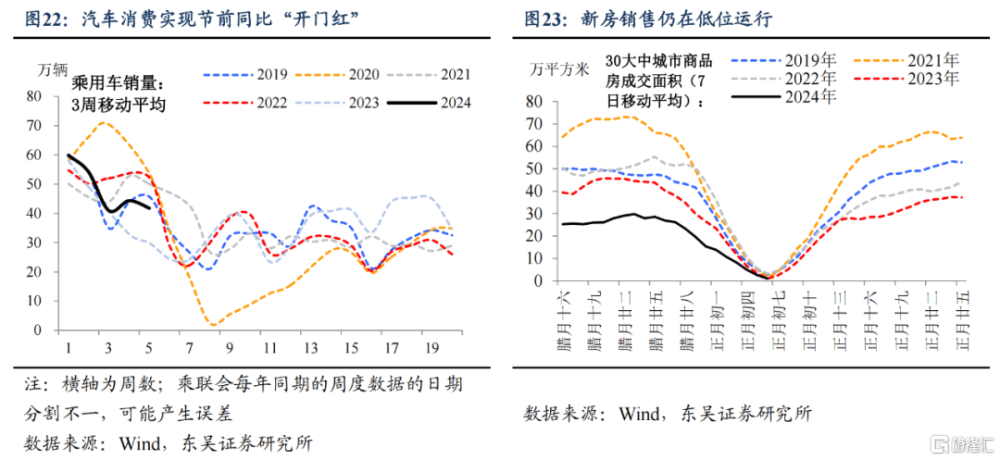

據乘聯會初步統計,1月乘用車零售銷量同比爲57.4%。今年一月相對2023年一月多4個工作日,節前消費時間長,消費拉動更充分,春節前今年首購群體購車黃金期的“开門紅”效果突出。而樓市方面,節前一线城市陸續松綁部分城區限購,但適逢假期籤約淡季,新房銷售處於歷史同期低位,政策效果尚待節後2-3月樓市“小陽春”檢驗。

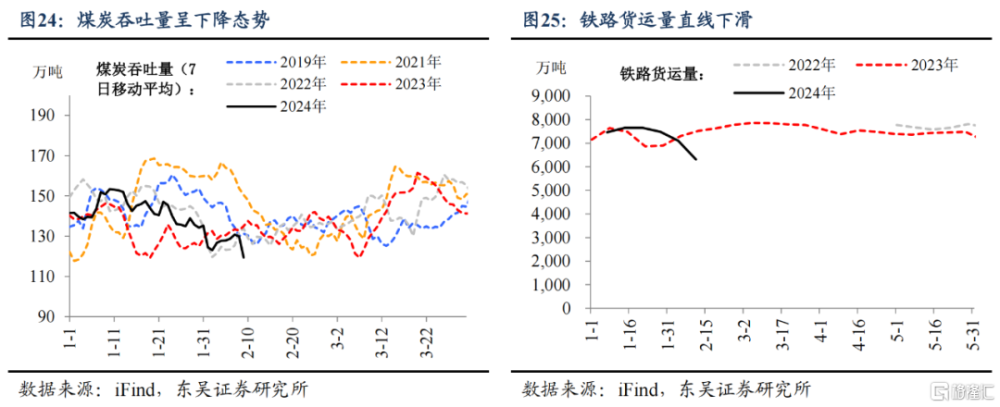

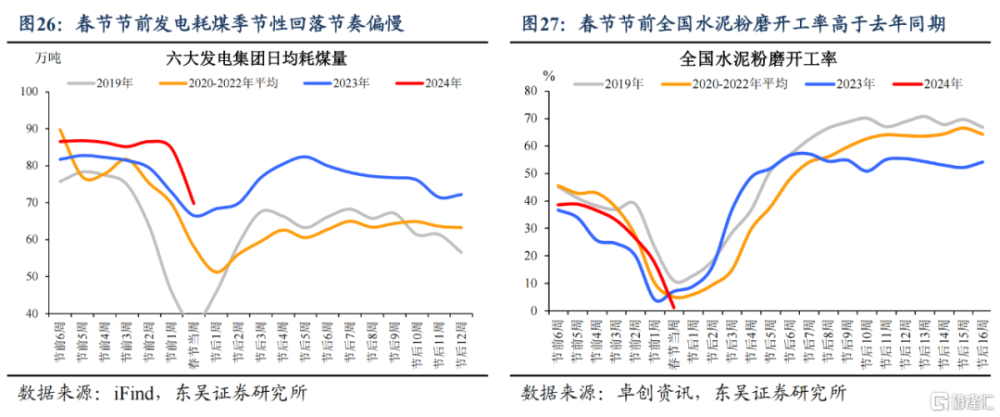

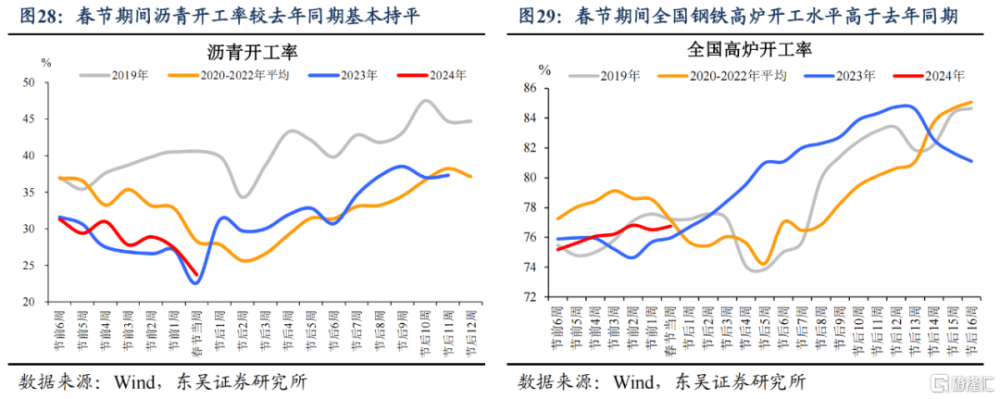

工業生產:春節工業生產暫時“打烊”了,但普遍略好於去年同期。

春節期間多數工業生產活動季節性走弱,近期直线下滑的煤炭吞吐量、鐵路貨運量以及三峽水庫入庫流量均是印證;但相較之下,今年春節期間生產表現好於去年,春節前一周,全國水泥粉磨开工率爲17.4%、高於過往同期水平;春節當周,瀝青开工率爲23.7%、高於去年同期的22.6%,全國高爐开工率爲76.8%、高於去年同期的76%。

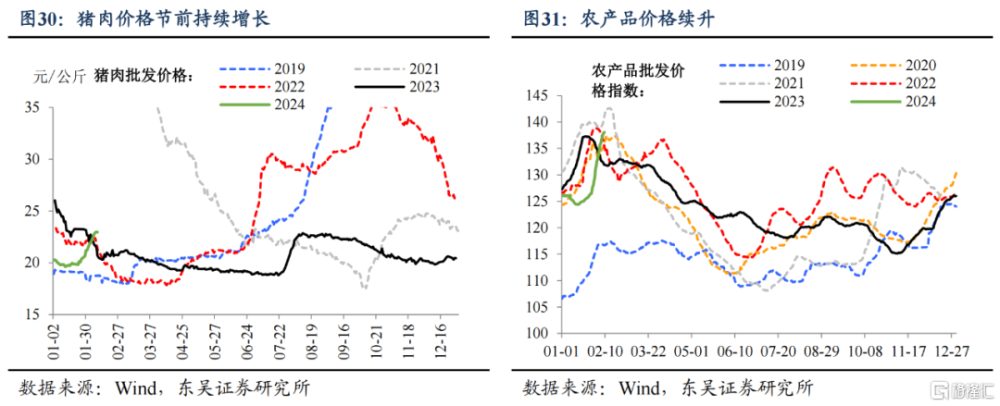

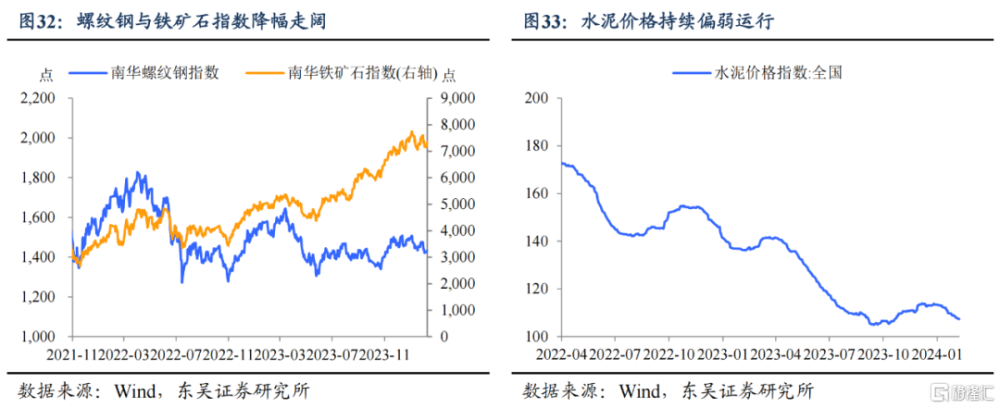

通脹:食品節前漲價,工業品價格全面回落。

節前一周(2.5-2.9,下同)農產品批發價格200指數延續上升走勢,周環比上升5.6%。其中豬肉周平均價格爲22.71元/公斤,周環比上漲5.7%,冬季是豬肉消費的傳統旺季,加上春節前豬肉備貨需求,進一步推動豬肉價格上漲。工業品方面,節前一周螺紋鋼與鐵礦石價格延續下跌走勢,相關企業已基本停產,螺紋鋼產量繼續減少且已基本見底,需求方面也在春節前夕處於極低水平;水泥價格走弱,出庫量持續下降,加上節前物流運輸受限,下遊停工比例較大。

風險提示:春運人流變動超預期;人流變動對消費傳導不及預期等。

注:本文來自東吳證券發布的《今年春節“熱辣滾燙”了嗎?》,報告分析師:陶川、邵翔、李瀟宇、鐘渝梅

標題:今年春節“熱辣滾燙”了嗎?

地址:https://www.iknowplus.com/post/81747.html