人口流動下的經濟圖景

摘要

2024年春運跨區人流高於往年,出行結構發生深刻變化。人口流動“變局”,呈現了怎樣的經濟圖景,或有哪些影響?

熱點思考:人口流動下的經濟圖景

一問:春運客流,反映哪些新變化?人口遷徙距離有所縮短,中西部地區人口聚集力提升

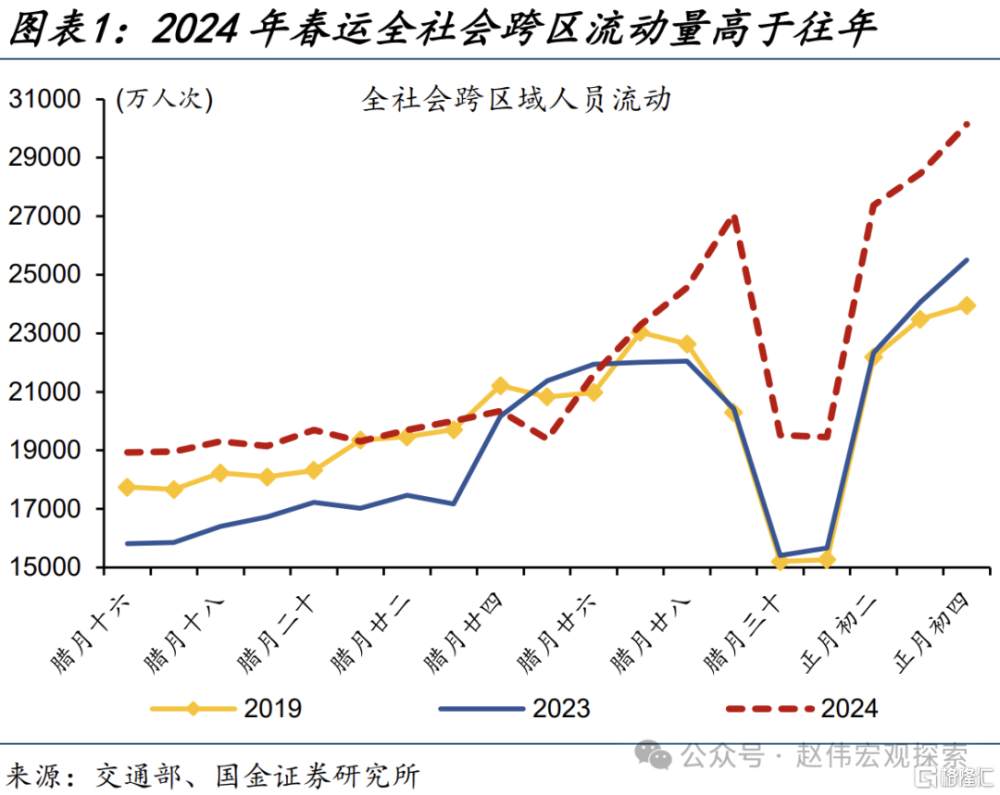

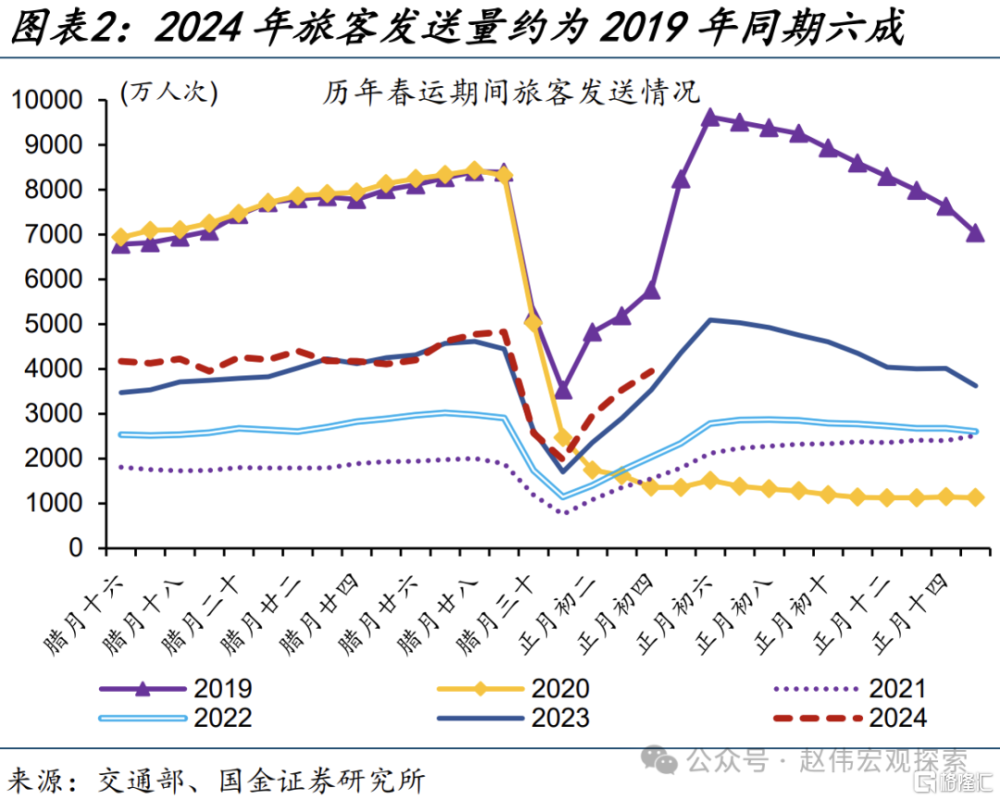

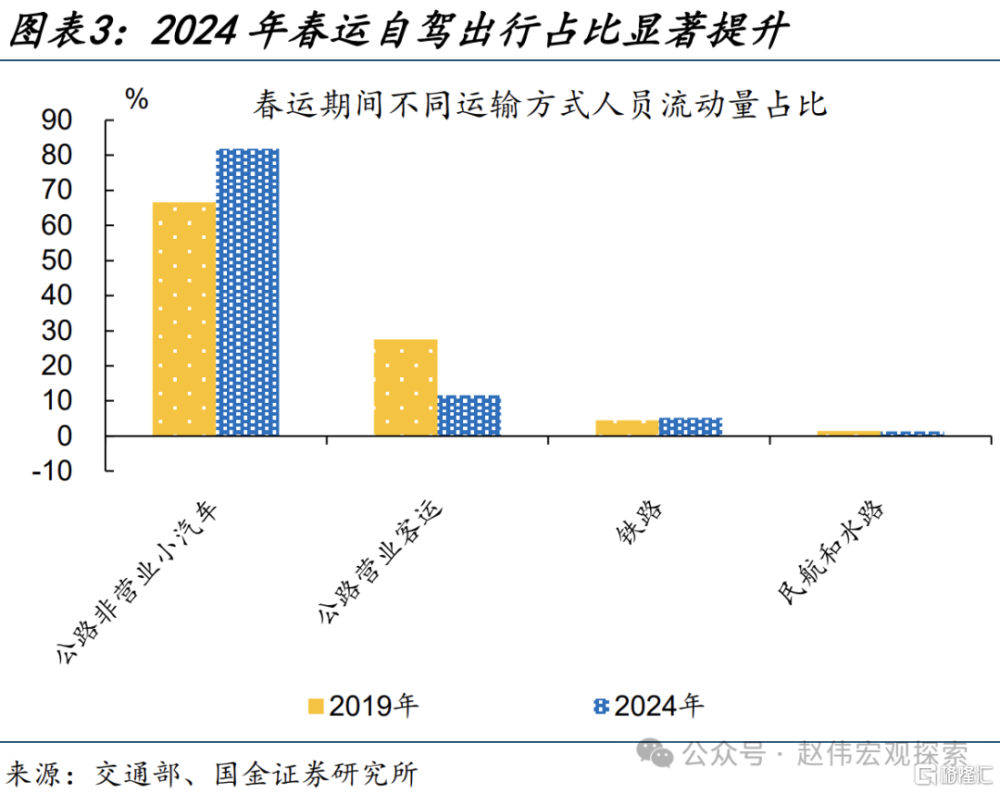

2024年春運跨區人流量高於往年,但人口遷徙距離有所縮短。春節前全社會跨區流動量較爲“平淡”,“黃金周”开啓後旅遊出行人流明顯增多,帶動跨區人流量大幅提升。春運前20日,平均跨區人流分別較2023、2019年同期增長13.9%、11.1%;分運輸方式看,自駕出行顯著增多,反映遠距離出行的旅客發送量較2019年同期下滑43%。

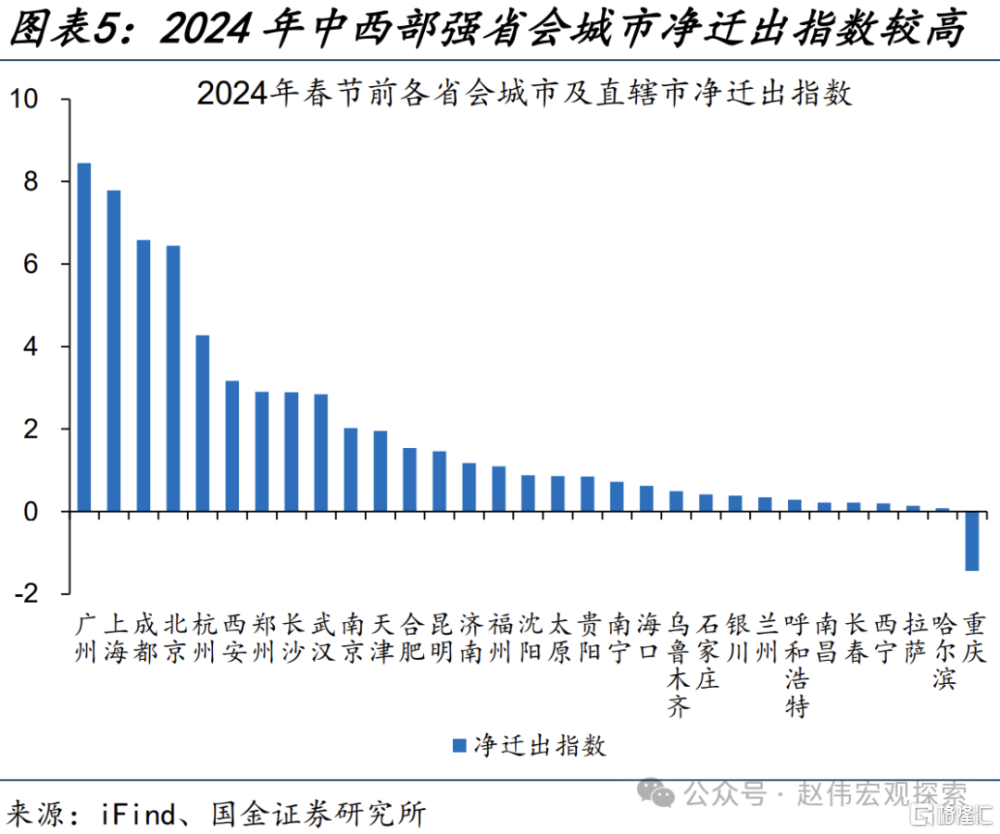

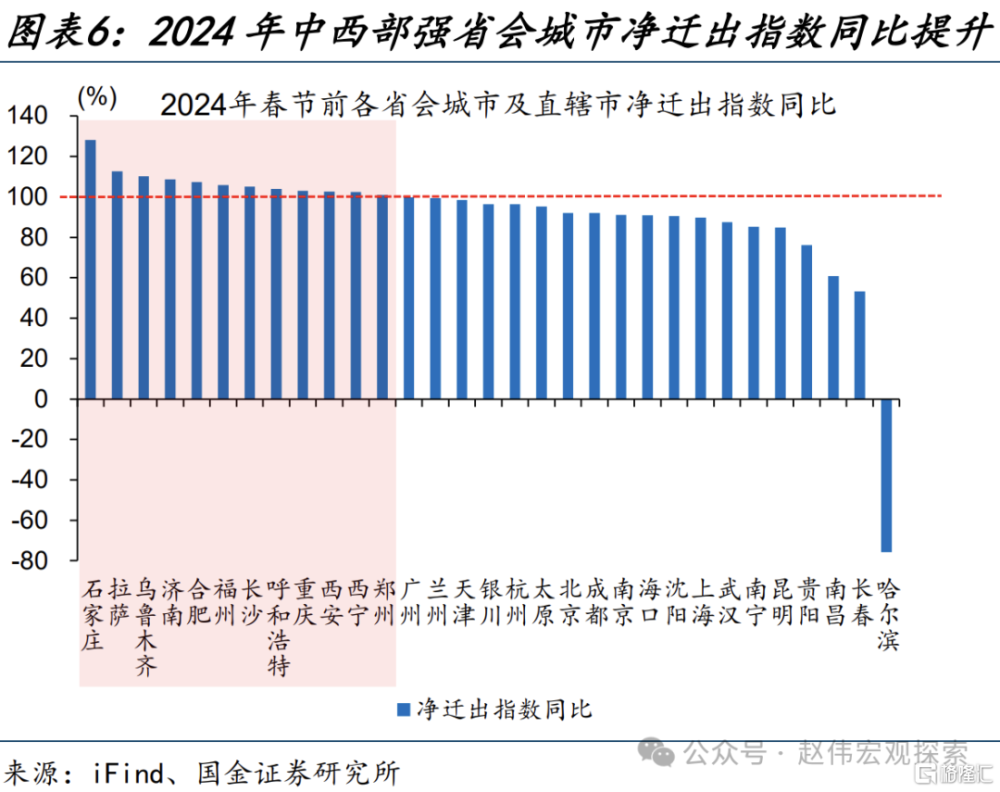

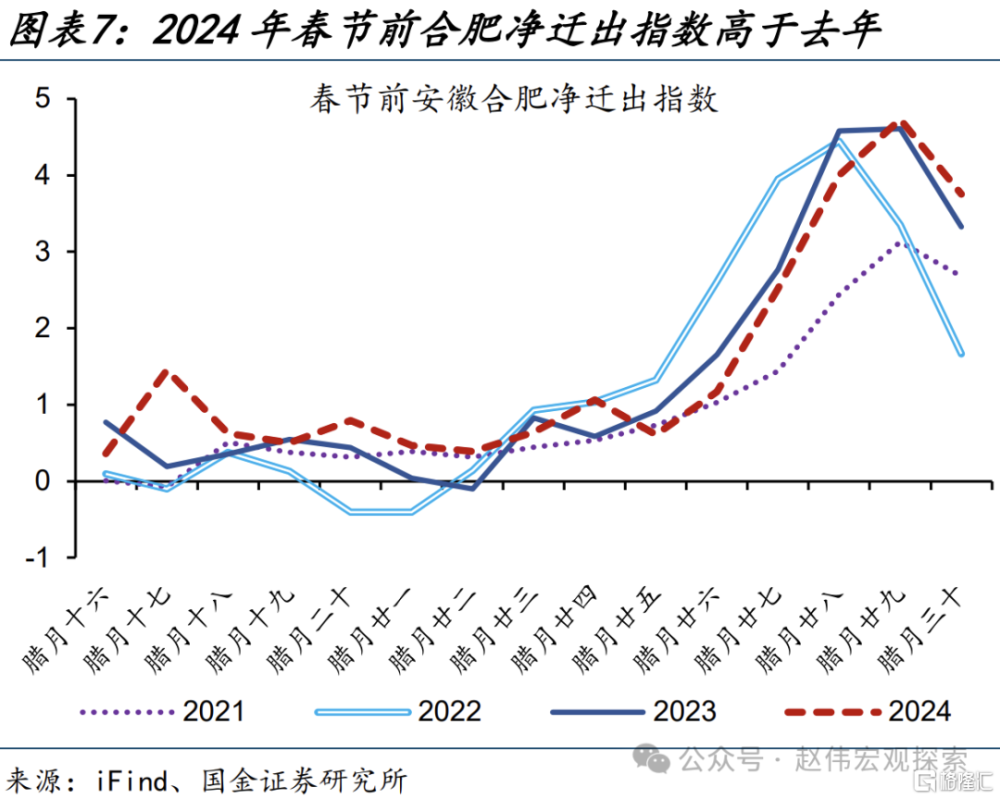

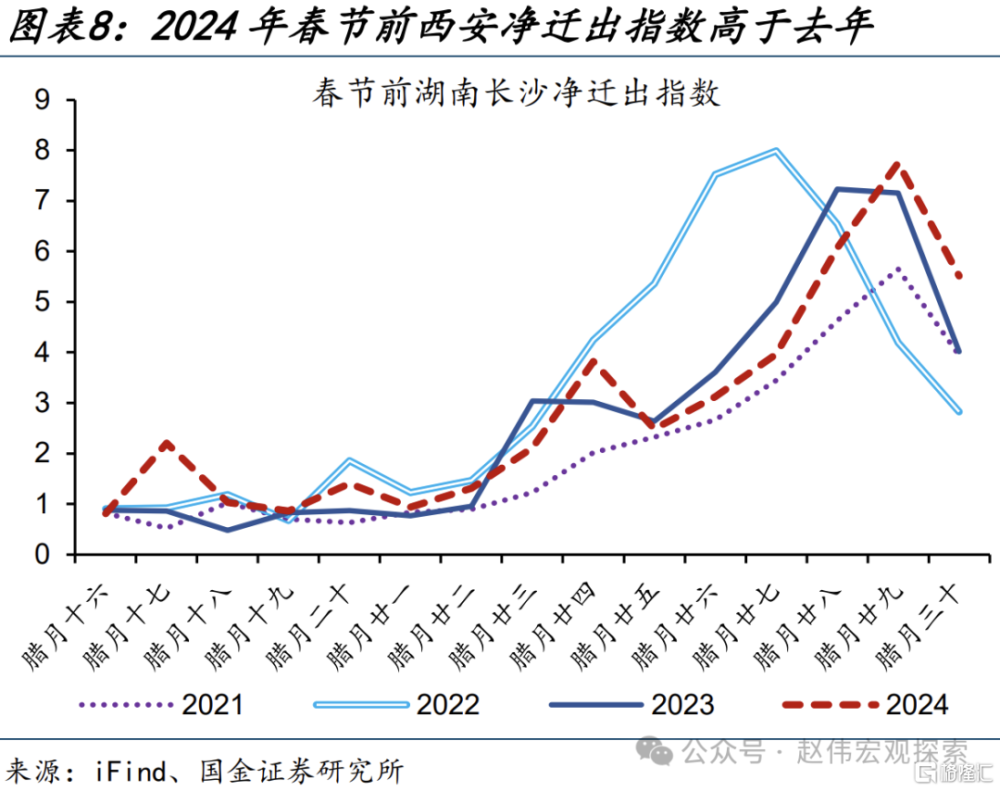

分區域看,合肥、長沙等中部強省會城市人口聚集力提升,春節前淨遷出規模高於往年。2024年春節前,合肥、長沙淨遷出指數位於全國前列,分別較2023年同期增長7.3%、5%,指向該地區人口聚集力提升。相比之下,廣州、上海、北京等一线城市淨遷出指數更高,但強度有所減弱,分別較2023年同期下降0.2%、7.9%、10.3%。

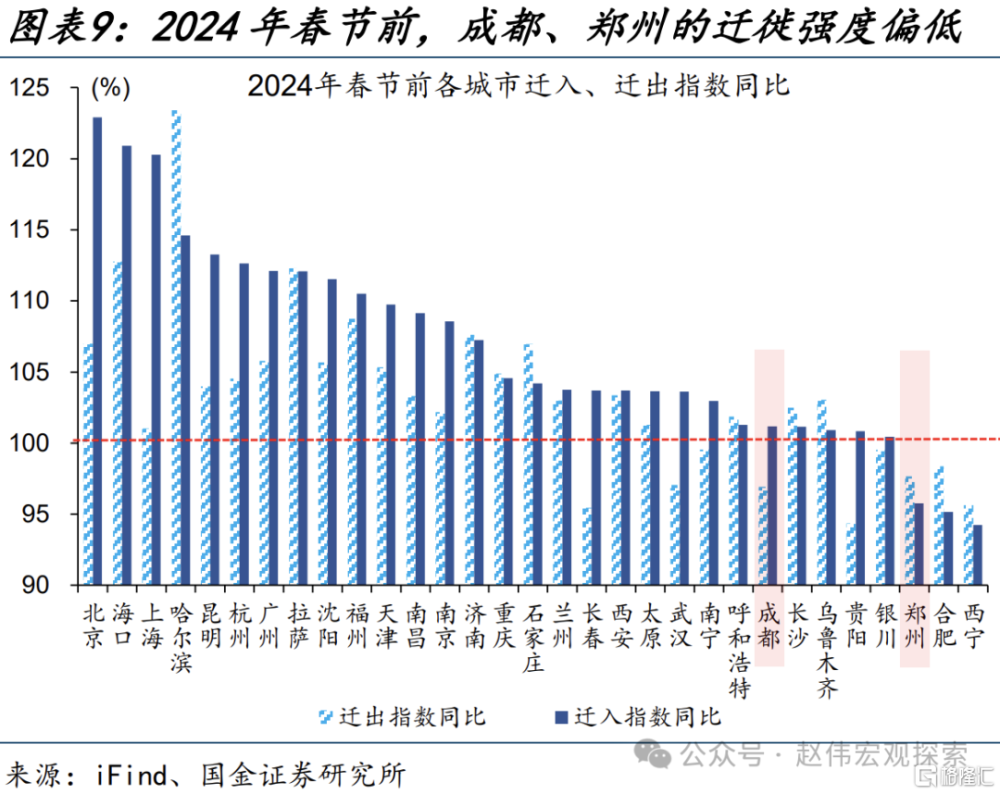

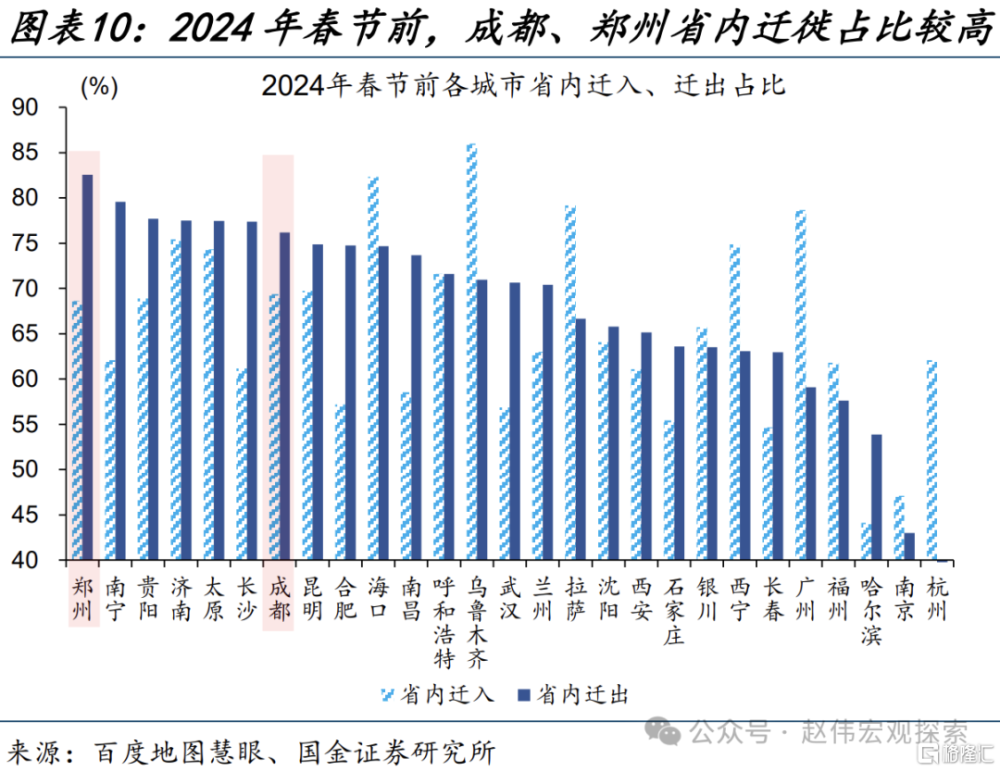

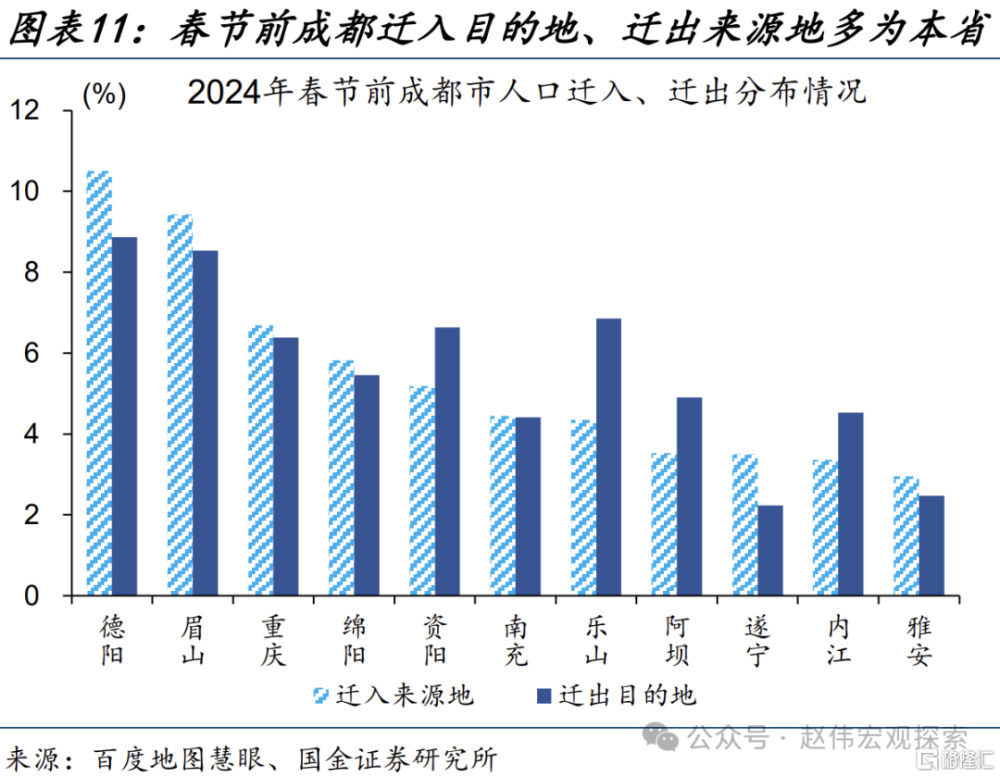

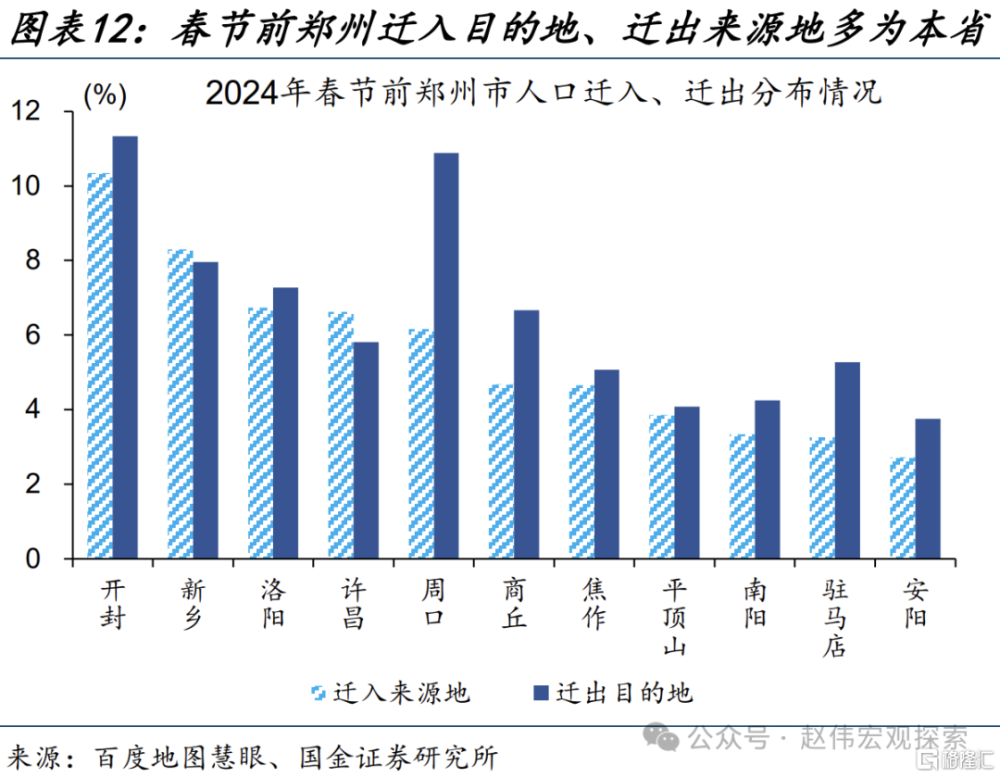

以成都、鄭州爲代表的傳統勞務輸出地區,春節前遷入、遷出強度雙低,當地人口或更多留在本地就業。2024年春節前,多數城市遷徙強度顯著提升,而成都、鄭州人員跨區流動強度偏低,遷出指數分別較2023年同期回落3.1%、2.3%。與此同時,鄭州、成都的省內遷徙比重顯著高於其他城市,指向當地人口返鄉目的地集中在省內。

二問:短途遷徙更多,有何原因?老齡化削弱外出務工意愿,中部發展加快、人口虹吸強化

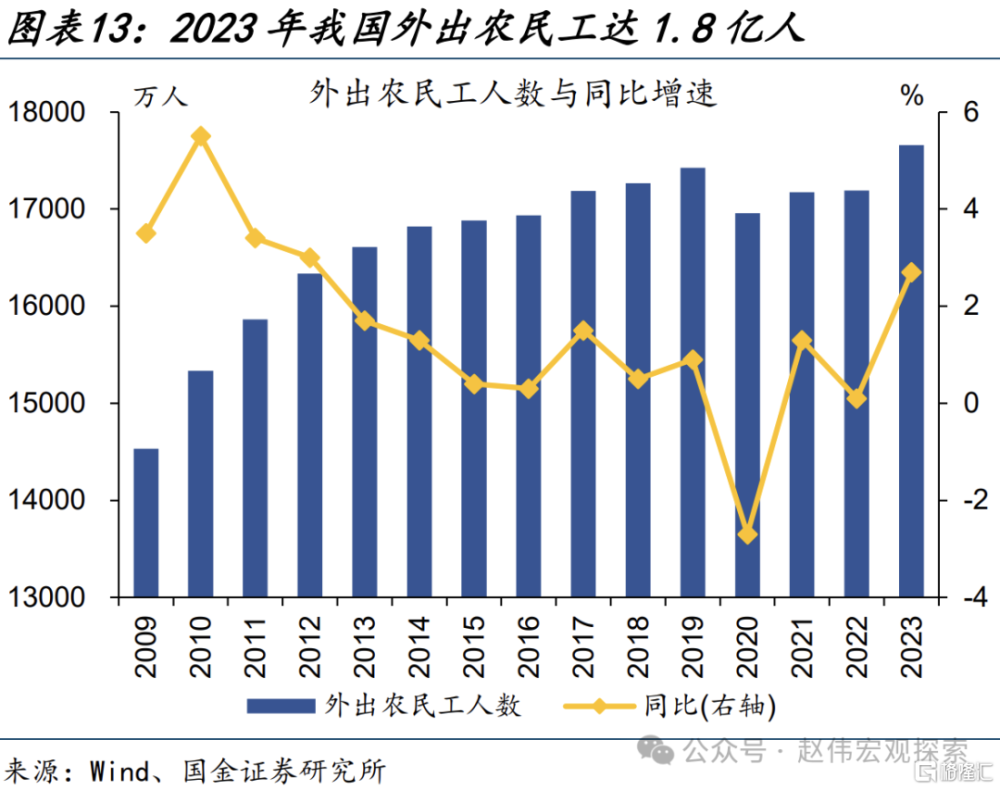

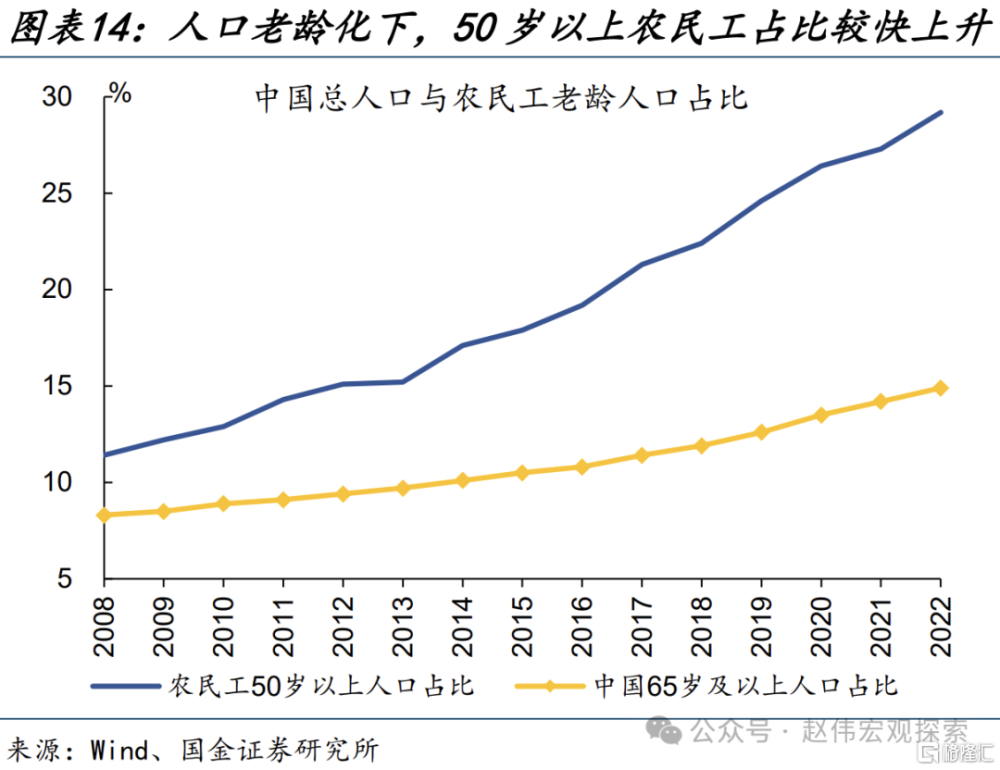

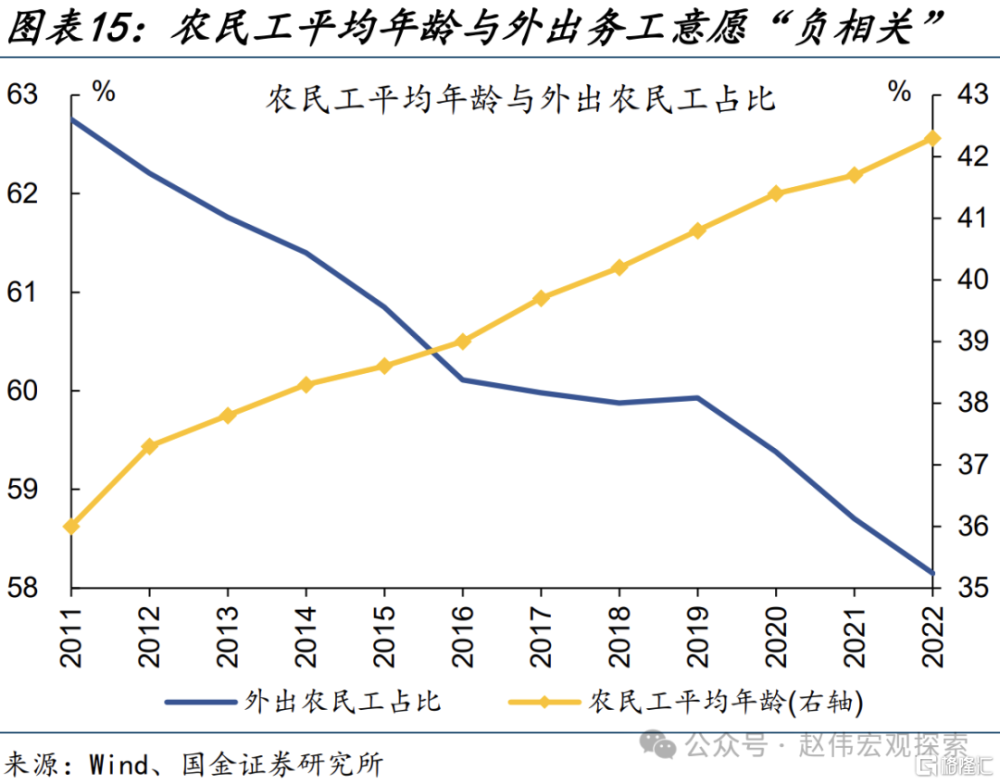

人口老齡化趨勢下,農民工平均年齡上升、外出務工意愿下滑,中西部勞務輸出大省人口遷徙距離或隨之縮短。2023年我國外出農民工近3億人,是跨區出行的主力人群。2011-2022年,農民工老齡化程度加深、50歲以上人數佔比上升14.9個百分點至29.2%,外出務工意愿隨之下滑、人數佔比下降4.6個百分點至58.1%。

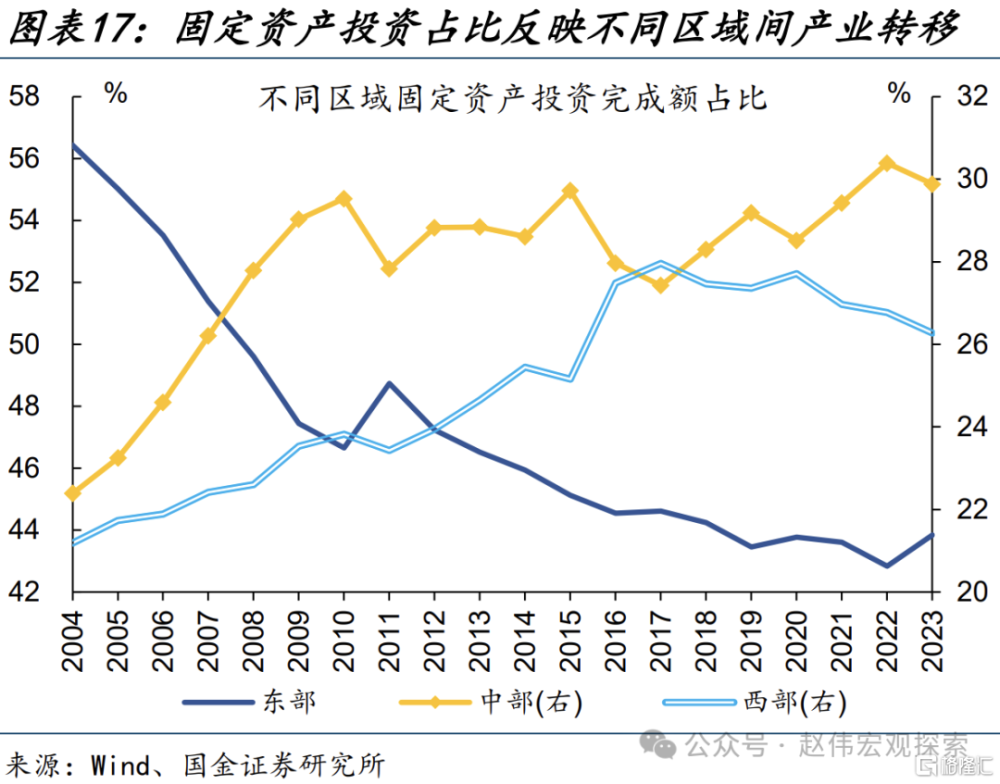

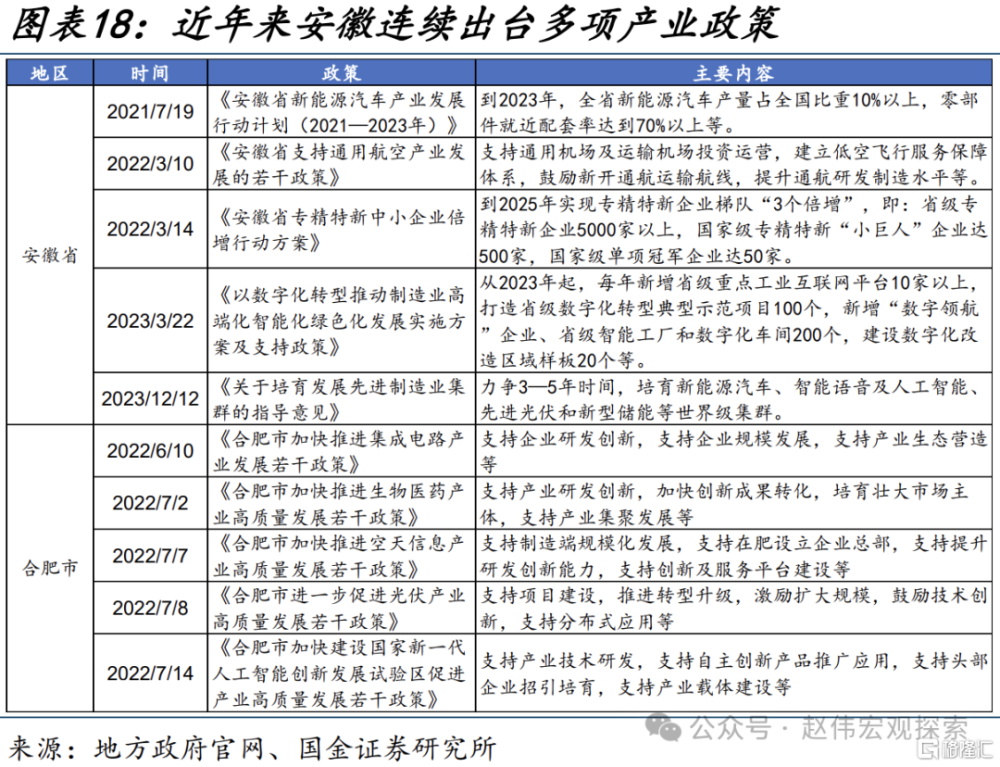

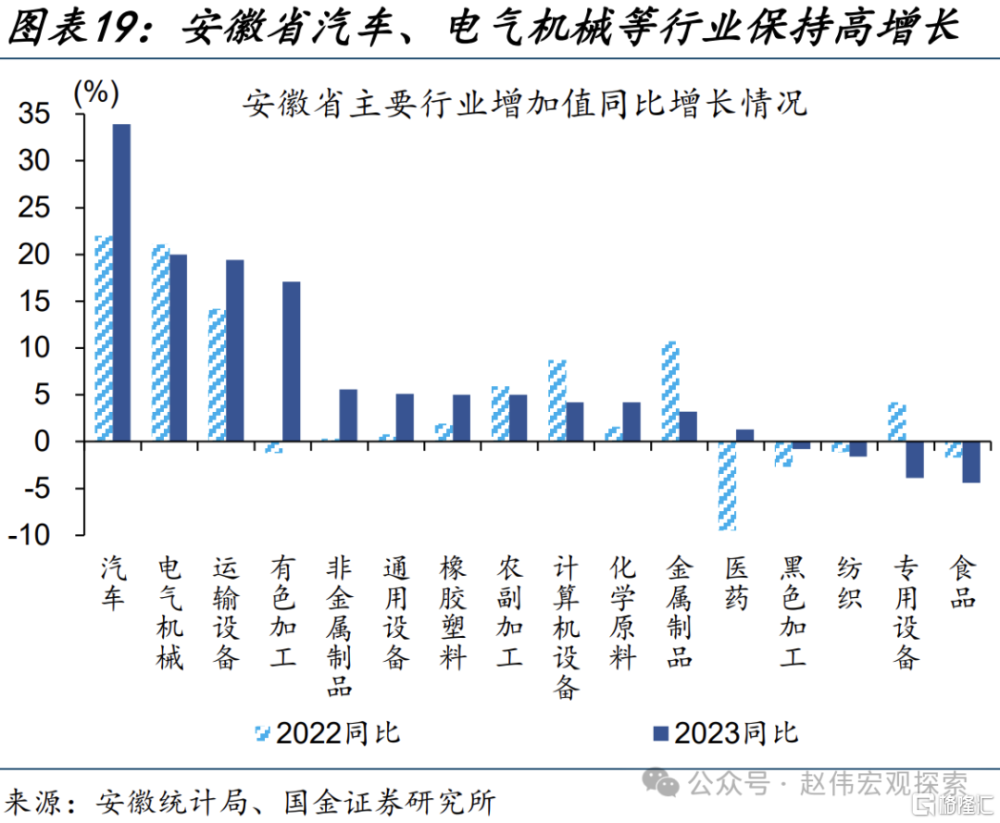

中部地區產業政策扶持力度較大,汽車等代表性行業增長較快,人才需求增多、人口“虹吸”效應隨之強化。近年來東部生產要素成本上升、中部政策扶持力度加大,部分產業加快向中部地區轉移。以安徽爲例,2023年汽車、電器機械、運輸設備增加值分別錄得33.9%、20%、19.4%的高增長。伴隨產業發展,當地人力需求增多、引進人才力度較大。

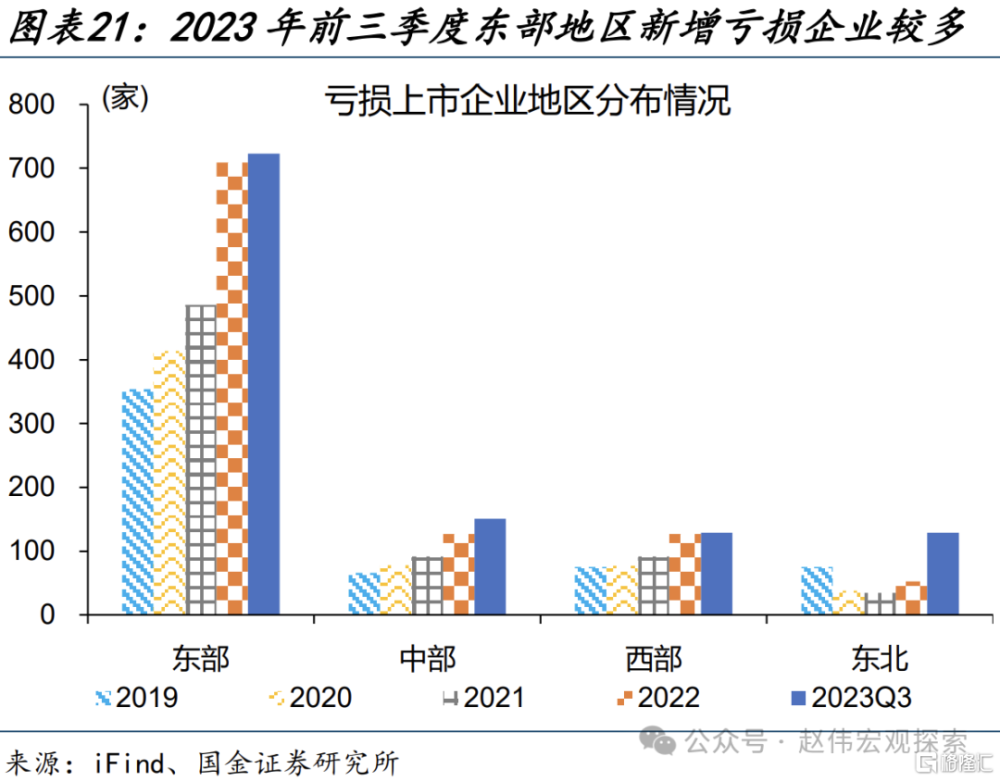

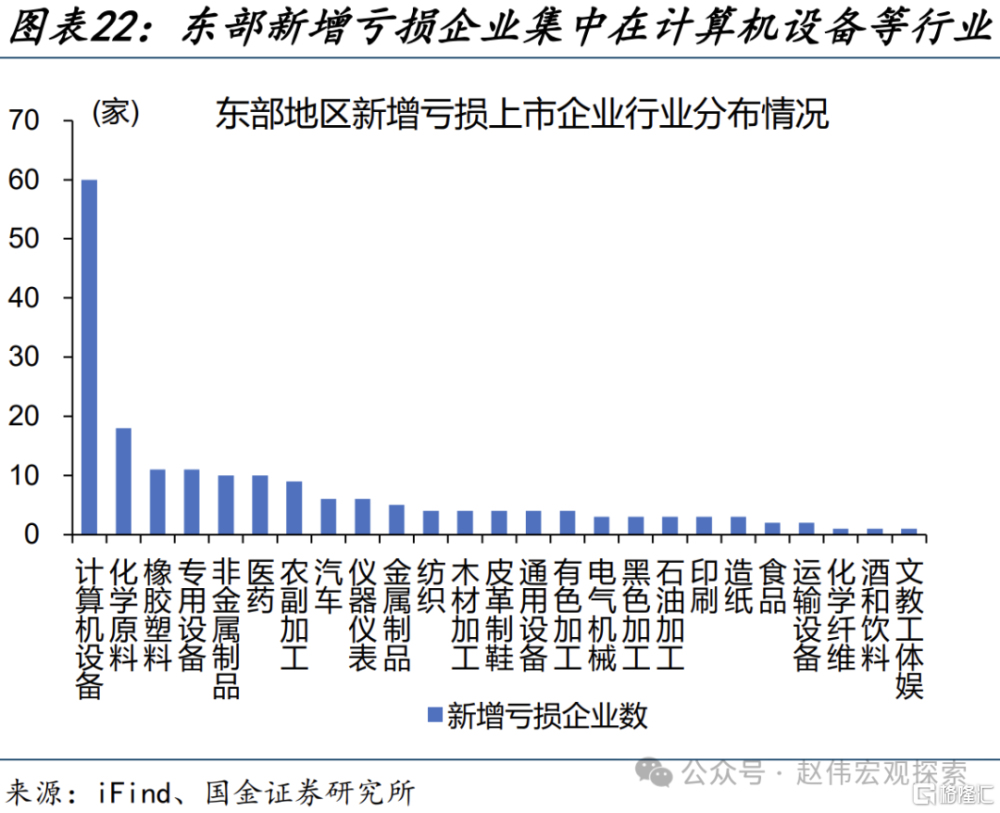

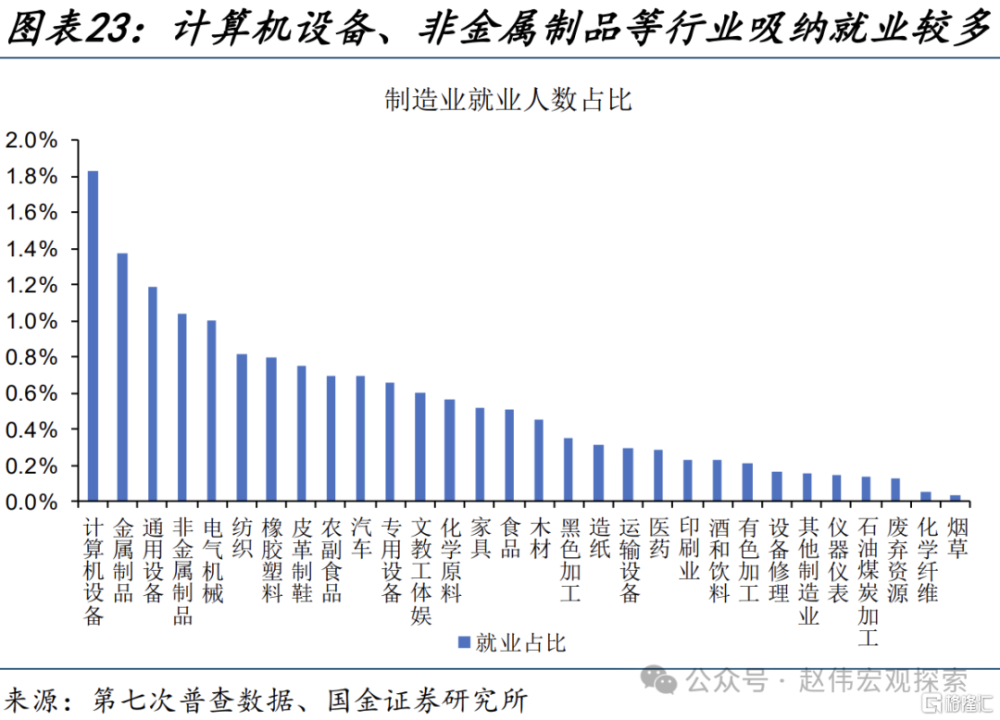

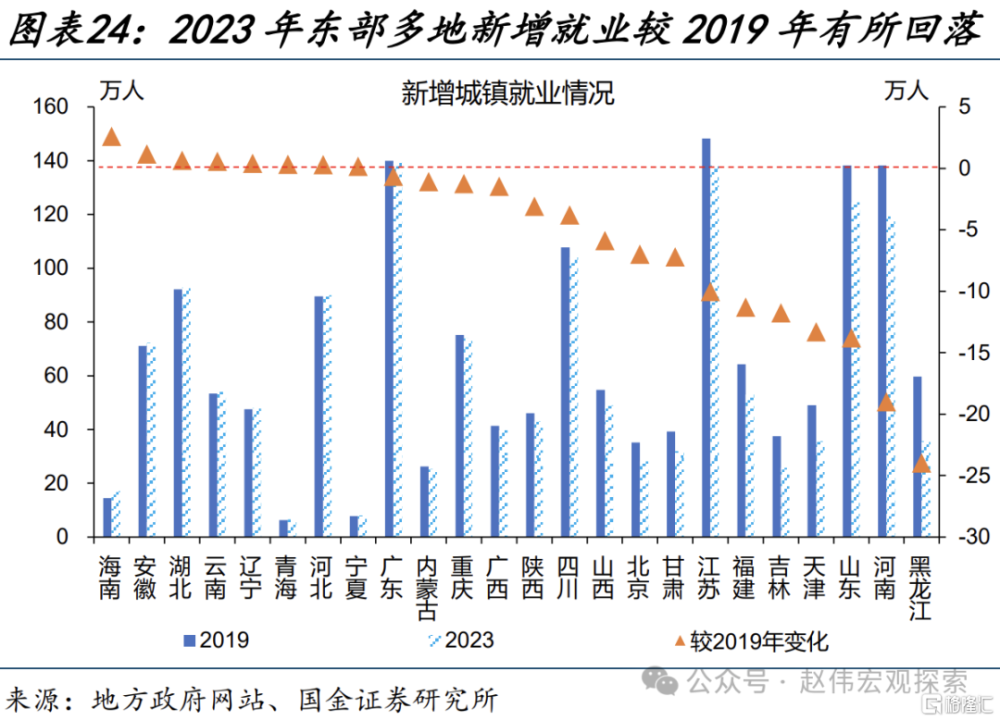

疫情期間東部發達地區虧損企業數量增加、就業壓力相應上升,外來人口淨遷入強度有所減弱。2023年前三季度,虧損上市企業較2019年增加562家,東部地區佔比65.7%,主要集中在計算機設備、橡膠塑料、非金屬制品等吸納就業人數佔比較高的制造業。2023年,山東、天津等地新增城鎮就業較2019年回落,安徽、湖北等地有所增長。

三問:人口流動“變局”,或有哪些影響?中西部產業集聚度、消費活力有望進一步增強

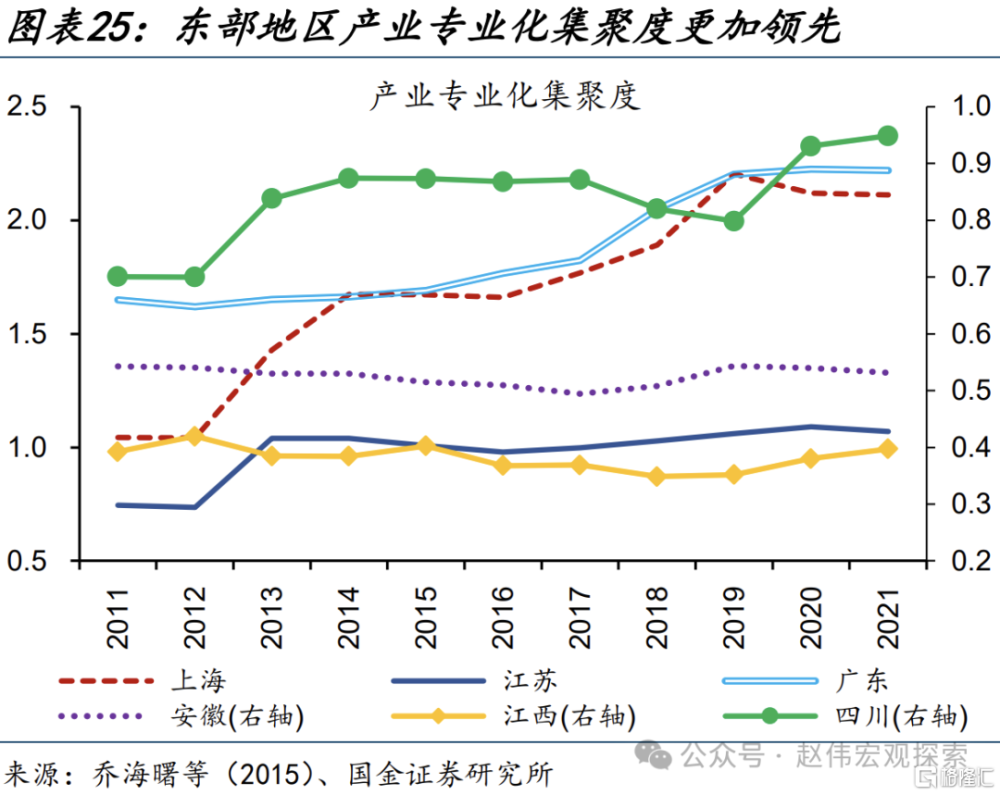

中西部人口回流有助於提升當地產業集聚度,配合政策加碼,或進一步強化人才吸引力。近年來,四川、安徽等地產業集聚度持續提升,較東部地區差距有所縮短。2024年地方政府工作報告中,安徽、湖南等中西部地區在三大任務中明確“加快構建現代化產業體系”,未來政策有望加碼、帶動產業承接能力增強、進一步提升人才吸引力。

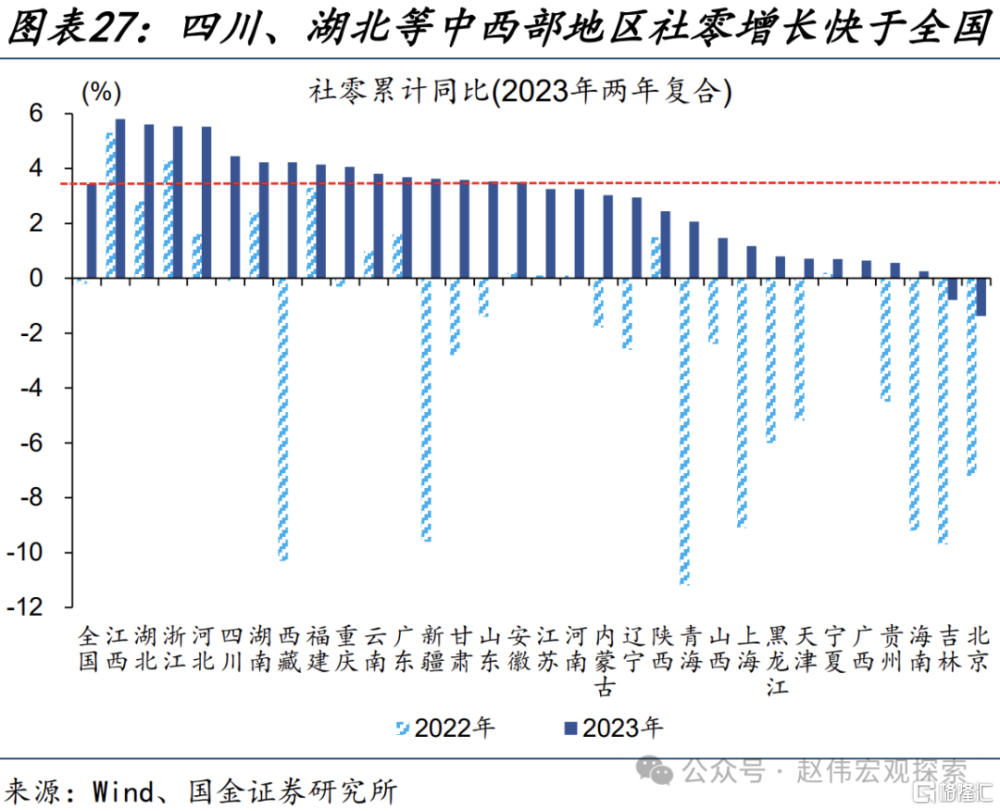

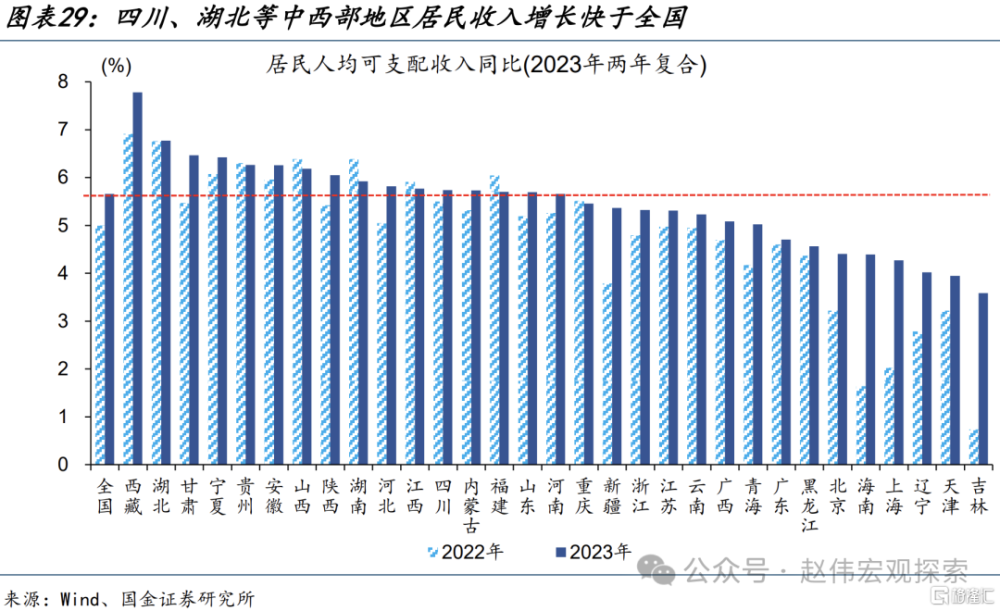

人口集聚有利於促進當地消費,進而帶動居民收入增長,形成正循環。2023年,四川、湖北、湖南、江西等人口集聚力提升省份,社零兩年復合同比分別爲4.4%、5.6%、4.2%、5.8%,高於全國水平的3.4%;居民人均可支配收入兩年復合同比分別爲5.7%、6.8%、5.9%、5.8%,高於全國水平的5.66%。

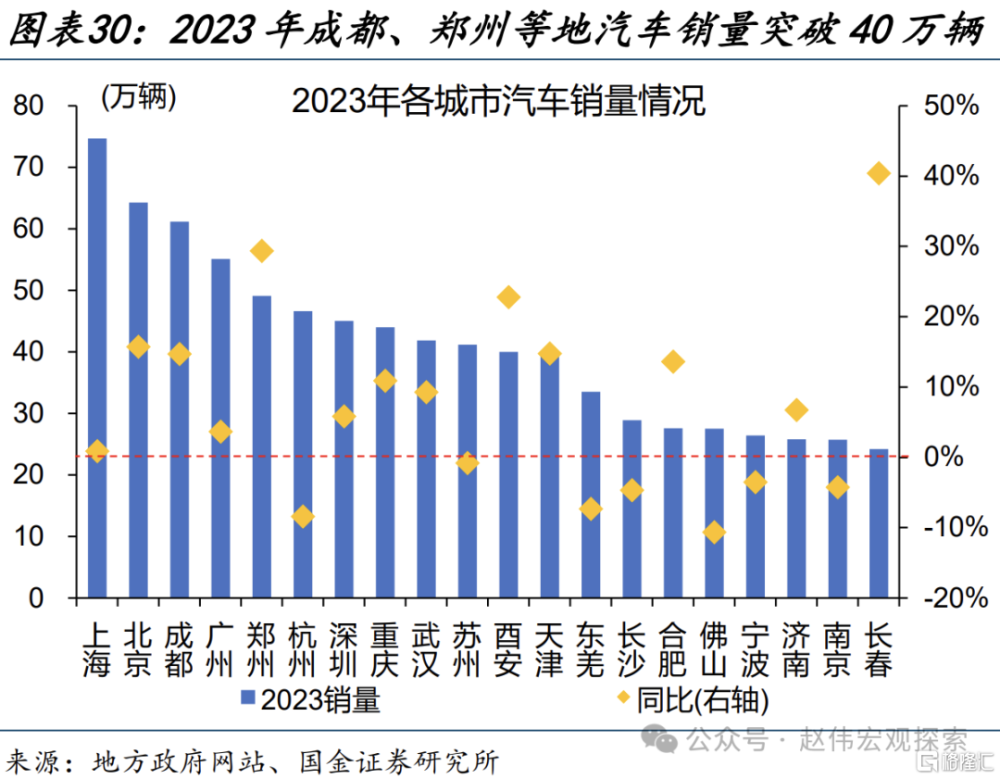

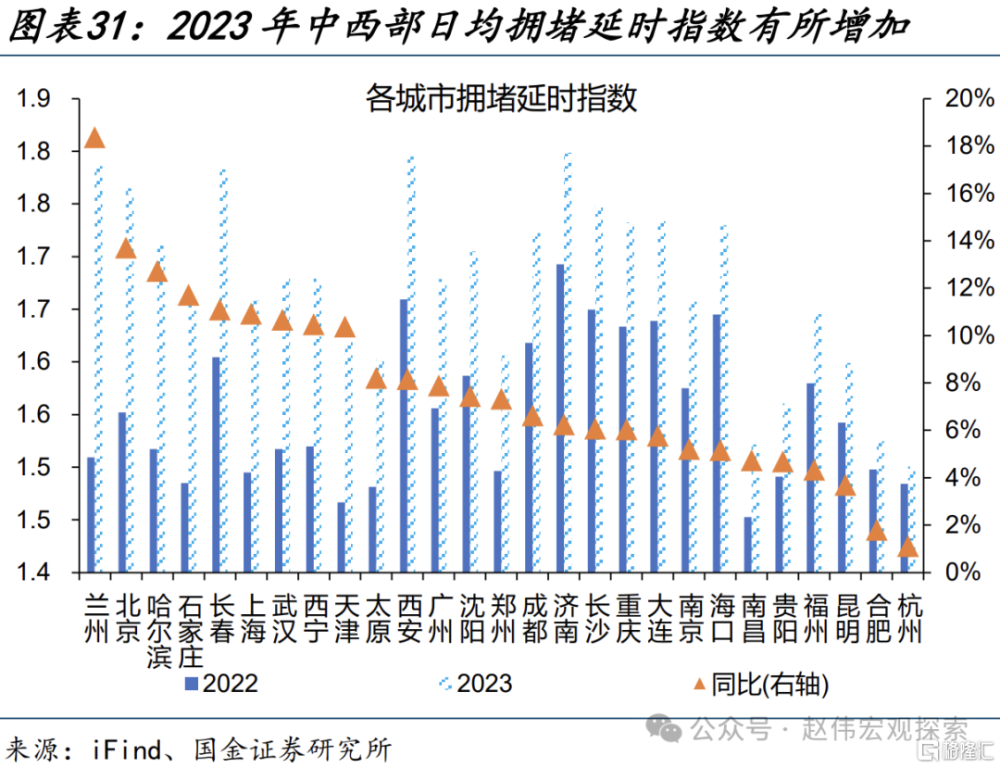

經濟活躍度改善地區,汽車等大宗消費亦呈現較快增長。伴隨中西部等地活躍人口增加,商務活動、自駕出行需求增多,當地汽車消費也有明顯提升。2023年成都、鄭州、重慶、武漢汽車銷量均突破40萬輛,分別同比增長14.7%、29.3%、10.9%、9.3%;對應城市車流量增加,2023年日均擁堵延時指數分別同比增長6.6%、7.3%、6.0%、10.7%。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

2024年春運跨區人流高於往年,出行結構發生深刻變化。人口流動“變局”,呈現了怎樣的經濟圖景,或有哪些影響?本文梳理,供參考。

熱點思考:人口流動下的經濟圖景

一問:春運客流,反映哪些新變化?

2024年春運跨區人流量高於往年,但人口遷徙距離有所縮短。受部分行業停工較早,務工人員提前返鄉等影響,2024年春節前全社會跨區流動量較爲“平淡”;春節“黃金周”开啓後旅遊出行人流明顯增多,帶動跨區人流量大幅提升。春運前20日,平均跨區人流分別較2023、2019年同期增長13.9%、11.1%。不同運輸方式中,公路非營業性小客車客運(自駕)出行量顯著增長,佔比升至82.2%、較2019年大幅上行15.5個百分點;反映遠距離出行的旅客發送量較2019年同期下滑43%,指向人口遷徙距離較疫情前有所縮短。

分區域看,合肥、長沙等中部強省會城市人口聚集力提升,春節前淨遷出規模高於往年。2024年春節前(農歷臘月十六至臘月三十,即春運前15日),以合肥、長沙爲代表的中部強省會城市淨遷出指數位於全國前列,分別較2023年同期增長7.3%、5%,指向相關地區人口聚集力提升。相比之下,廣州、上海、北京等一线城市淨遷出指數更高,但強度有所減弱,分別較2023年同期下降0.2%、7.9%、10.3%。

以成都、鄭州爲代表的傳統勞務輸出地區,春節前遷入、遷出強度雙低,當地人口或更多留在本地就業。疫情平穩轉段後外出務工人群增多,2024年春節前多數省會城市及直轄市跨區遷入、遷出指數同比顯著提升。而以成都、鄭州爲代表的傳統勞務輸出地區,人員跨區流動強度偏低,遷入指數分別較2023年同期小幅上漲1.2%、下降4.2%,遷出指數分別回落3.1%、2.3%。與此同時,鄭州、成都的省內遷徙比重明顯較高。2024年春節前,鄭州市68.6%的遷入人口、82.6%的遷出人口來自河南省內,主要分布在开封、新鄉等地;成都市69.4%的遷入人口、76.2%的遷出人口來自四川省內,主要分布在德陽、眉山等地。

二問:短途遷徙更多,有何原因?

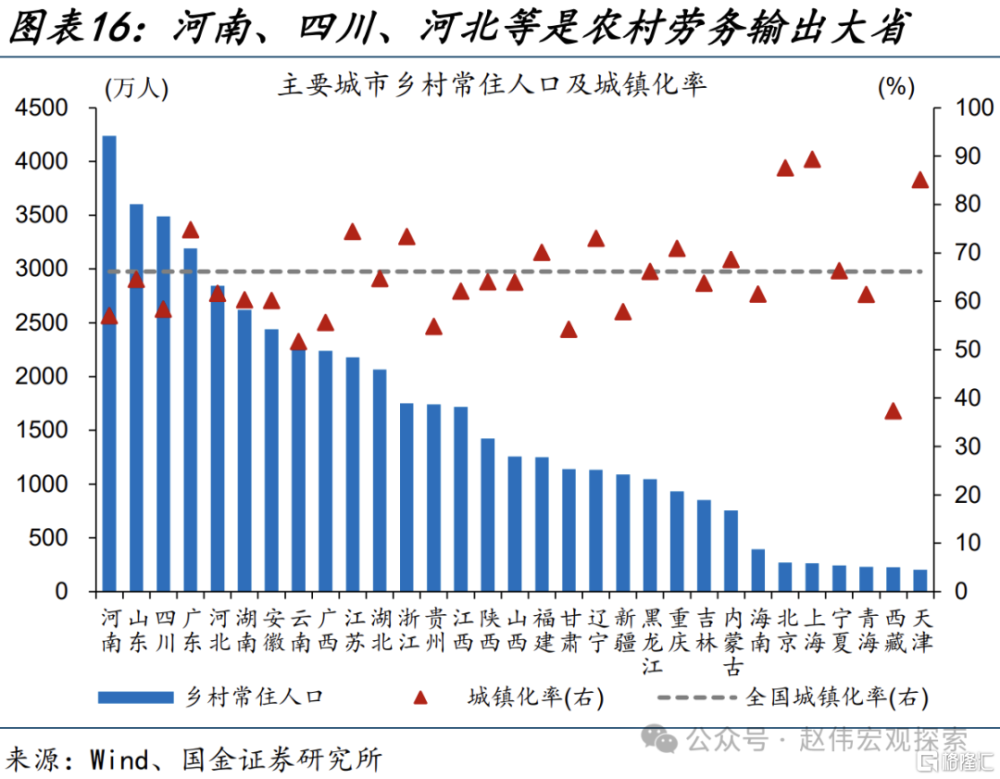

人口老齡化趨勢下,農民工平均年齡上升、外出務工意愿下滑,中西部勞務輸出大省人口遷徙距離或隨之縮短。2023年,我國農民工群體接近3億人,其中外出務工人數1.8億人、佔16-59歲人口比重達20.4%,是全社會跨區出行的主力人群。我國農民工平均年齡增長較快,2022年爲42.3歲、其中50歲以上人數佔比29.2%,分別較2011年顯著上升6.3歲、14.9個百分點。隨着農民工老齡化程度加深,其外出務工意愿明顯下滑,2022年佔比爲58.1%、較2011年回落4.6個百分點。人口老齡化趨勢下,河南、四川、河北、湖南、安徽等農村勞務輸出大省,未來人口遷出或進一步減弱、當地人口聚集力趨於強化。

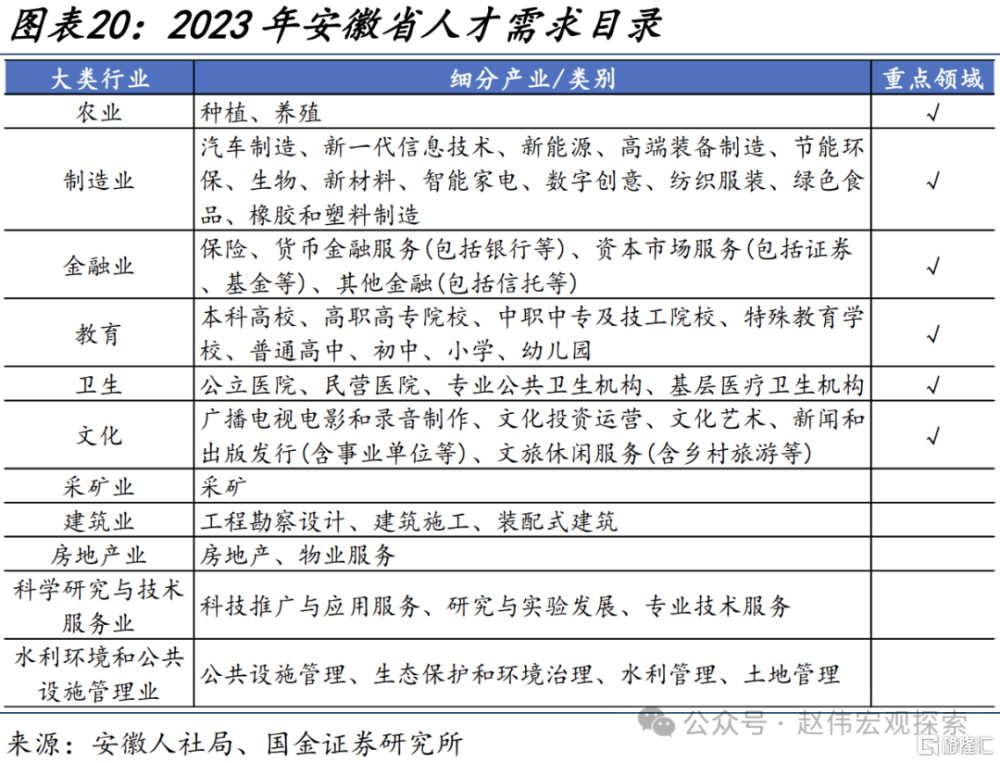

中部地區產業政策扶持力度較大,汽車等代表性行業增長較快,人才需求增多、人口“虹吸”效應隨之強化。我國東部地區經濟發展較快,土地、勞動力等生產要素成本上升,疊加近年來中部地區政策扶持力度較大,部分產業加快向中部地區轉移。2023年,東部、中部地區固定資產投資佔比爲43.8%、29.9%,分別較2017年下降0.8、上升2.5個百分點。以安徽爲例,多項產業政策扶持下,2023年汽車、電器機械、運輸設備增加值分別錄得33.9%、20%、19.4%的高增長。隨着產業快速發展,當地人才需求也會增多,2023年安徽省人才需求目錄中,先進制造等產業被列爲重點領域、引進人才力度較大。

疫情期間東部發達地區虧損企業數量增加、就業壓力相應上升,外來人口淨遷入強度有所減弱。2023年前三季度,虧損上市企業較2019年增加562家,東部地區佔比65.7%,主要集中在計算機設備、橡膠塑料、非金屬制品等吸納就業人數佔比較高的制造業。2023年,山東、天津、福建、江蘇、北京等東部地區新增城鎮就業人數較2019年回落較多,安徽、湖北、雲南等中西部地區新增城鎮就業有所增加。

三問:人口流動“變局”,或有哪些影響?

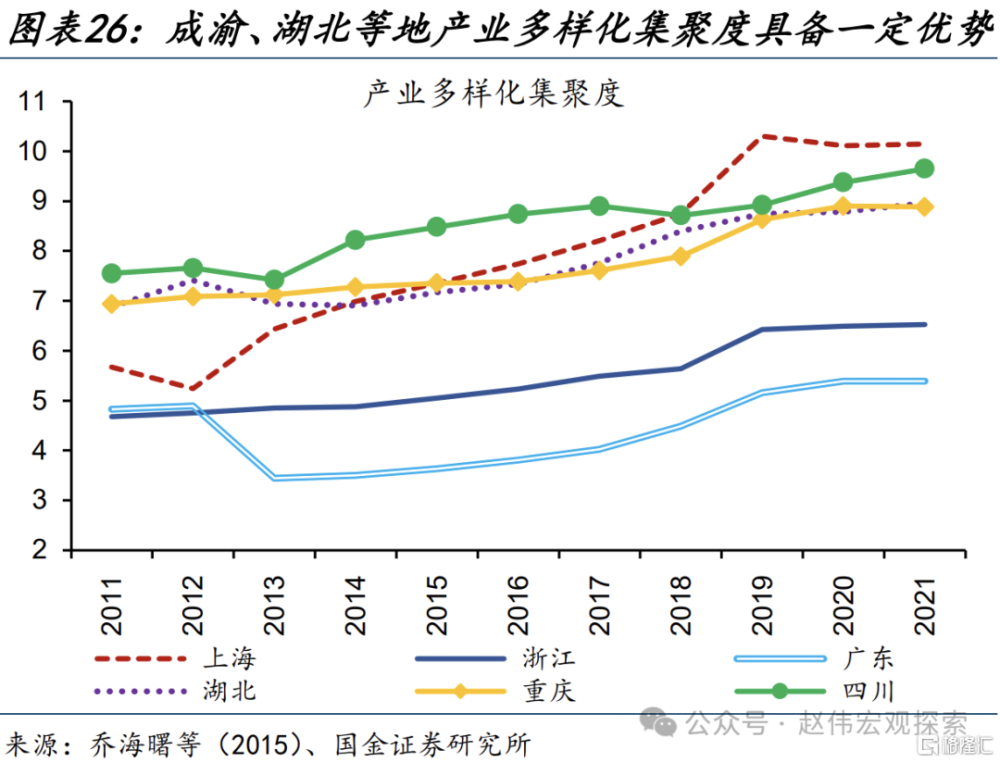

中西部人口回流有助於提升當地產業集聚度,配合政策加碼,或進一步強化人才吸引力。從產業“專業化”視角看,東部地區集聚度更高,上海、廣東、江蘇等地處於領先地位;四川、安徽等地集聚度相對落後,但近年來有所上升。從產業“多樣化”視角看,四川、重慶、湖北等地集聚度具備一定優勢,高於浙江、廣東等東部發達地區。2024年地方政府工作報告中,安徽、湖南、廣西等中西部地區在三大任務中明確“加快構建現代化產業體系”,未來政策有望加碼、帶動產業承接能力增強、進一步提升人才吸引力。

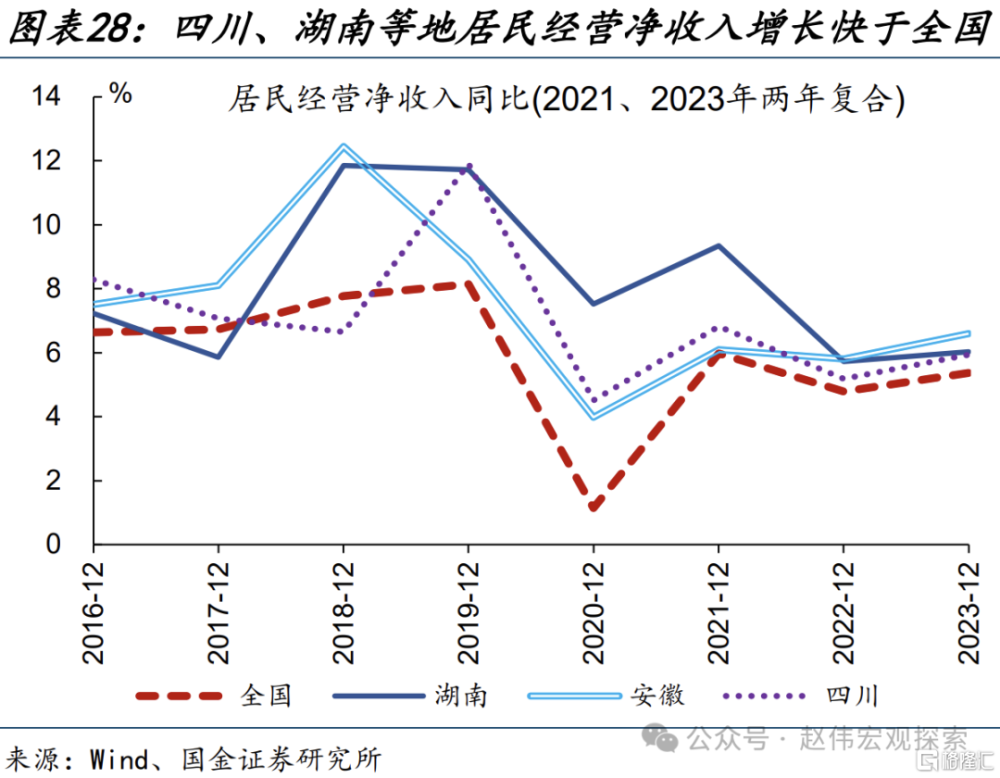

人口集聚有利於促進當地消費,進而帶動居民收入增長,形成正循環。2023年,四川、湖北、湖南、江西等代表性省份社零兩年復合同比分別爲4.4%、5.6%、4.2%、5.8%,高於全國水平的3.4%;居民人均可支配收入兩年復合同比分別爲5.7%、6.8%、5.9%、5.8%,高於全國水平的5.66%。人口集聚還會帶動接觸性服務等場景消費需求,以及居民經營淨收入。2023年,安徽、湖南、四川居民經營淨收入兩年復合同比分別爲6.6%、6.0%、5.9%,高於全國水平的5.4%。

經濟活躍度改善地區,汽車等大宗消費亦呈現較快增長。伴隨中西部等地活躍人口增加,商務活動、线下消費帶動自駕出行需求增多,當地汽車消費也有明顯提升。2023年成都、鄭州、重慶、武漢汽車銷量均突破40萬輛,位列全國前10,分別同比增長14.7%、29.3%、10.9%、9.3%;對應城市車流量增加,2023年日均擁堵延時指數分別同比增長6.6%、7.3%、6.0%、10.7%,漲幅位於全國相對前列。

經過研究,國金證券發現:

(1)春運客流,反映哪些新變化?2024年春運跨區人流量高於往年,但人口遷徙距離有所縮短。分區域看,合肥、長沙等中部強省會城市人口聚集力提升,春節前淨遷出規模高於往年。以成都、鄭州爲代表的傳統勞務輸出地區,春節前遷入、遷出強度雙低,當地人口或更多留在本地就業。

(2)短途遷徙更多,有何原因?人口老齡化趨勢下,農民工平均年齡上升、外出務工意愿下滑,中西部勞務輸出大省人口遷徙距離或隨之縮短。中部地區產業政策扶持力度較大,汽車等代表性行業增長較快,人才需求增多、人口“虹吸”效應隨之強化。疫情期間東部發達地區虧損企業數量增加、就業壓力相應上升,外來人口淨遷入強度有所減弱。

(3)人口流動“變局”,或有哪些影響?中西部人口回流有助於提升當地產業集聚度,配合政策加碼,或進一步強化人才吸引力。人口集聚有利於促進當地消費,進而帶動居民收入增長,形成正循環。經濟活躍度改善地區,汽車等大宗消費亦呈現較快增長。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券於2024年2月17日發布的《人口流動下的經濟圖景》,分析師:趙偉S1130521120002;張雲傑S1130523100002

標題:人口流動下的經濟圖景

地址:https://www.iknowplus.com/post/81746.html