財政如何前置發力?

“各項工作能早則早”指引下,年初增量政策即持續落地。而財政作爲本輪政策的核心,前置發力有何經驗參考,後續可能節奏及影響?本文系統梳理,供參考。

1.1、 財政前置發力過往有何經驗?

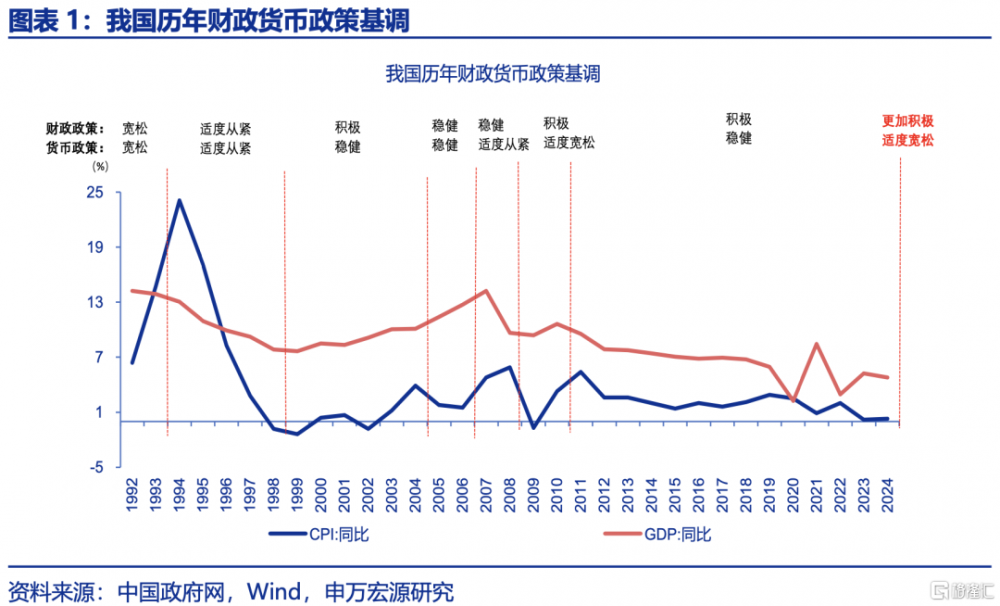

穩增長壓力較大階段,宏觀政策加大協同,貨幣先行、財政前置加力。回穩增長壓力較大階段,財政貨幣協同寬松成爲穩定經濟的最主要舉措。其中,貨幣靈活性較高,且成本較低,一般會率先採取降准降息等舉措,財政政策會隨後推出、前置發力,以增大財政支出、撬動更多信貸資金爲核心抓手,推動經濟回穩。

當前,當前宏觀政策定調的積極程度較爲罕見,中央經濟工作會議將財政、貨幣政策基調定爲“更加積極”、“適度寬松”。其中,財政政策“更加積極”爲1994年以來首次提出,貨幣政策“適度寬松”爲2011以來首次提及,或指向後續宏觀政策調控力度可期,或將前置發力。回顧過往,2009年、2019年、2023年年初財政前置發力經驗及對經濟的影響或可參考。

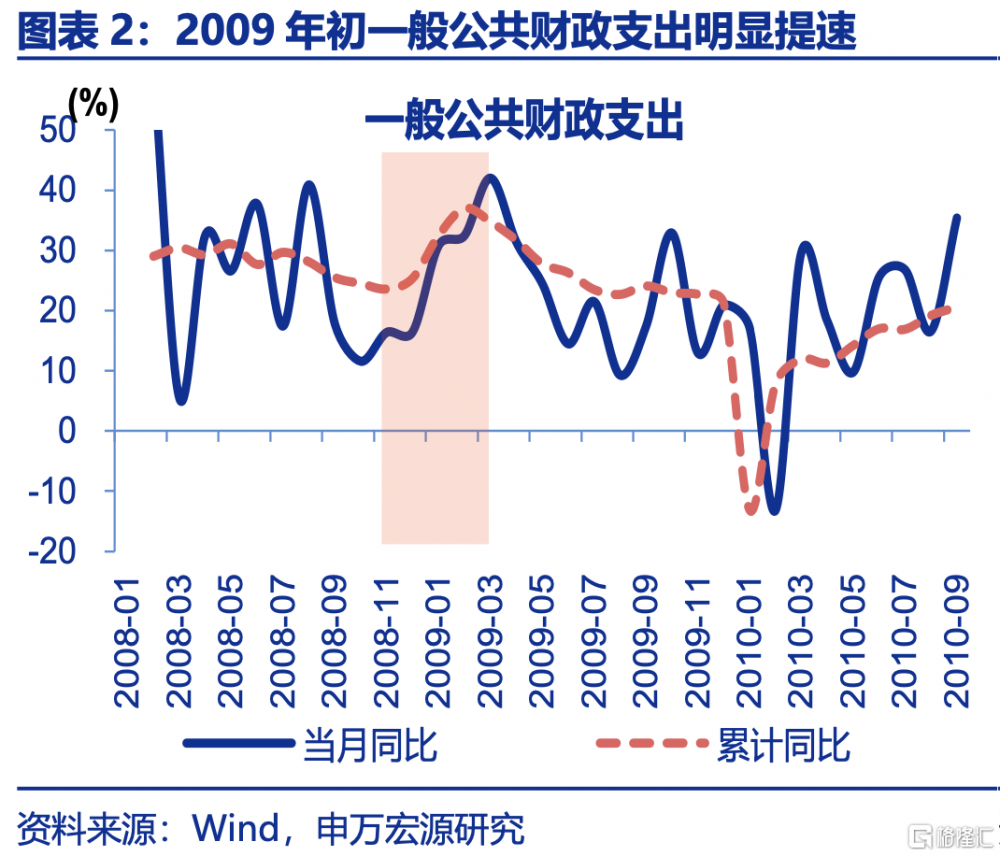

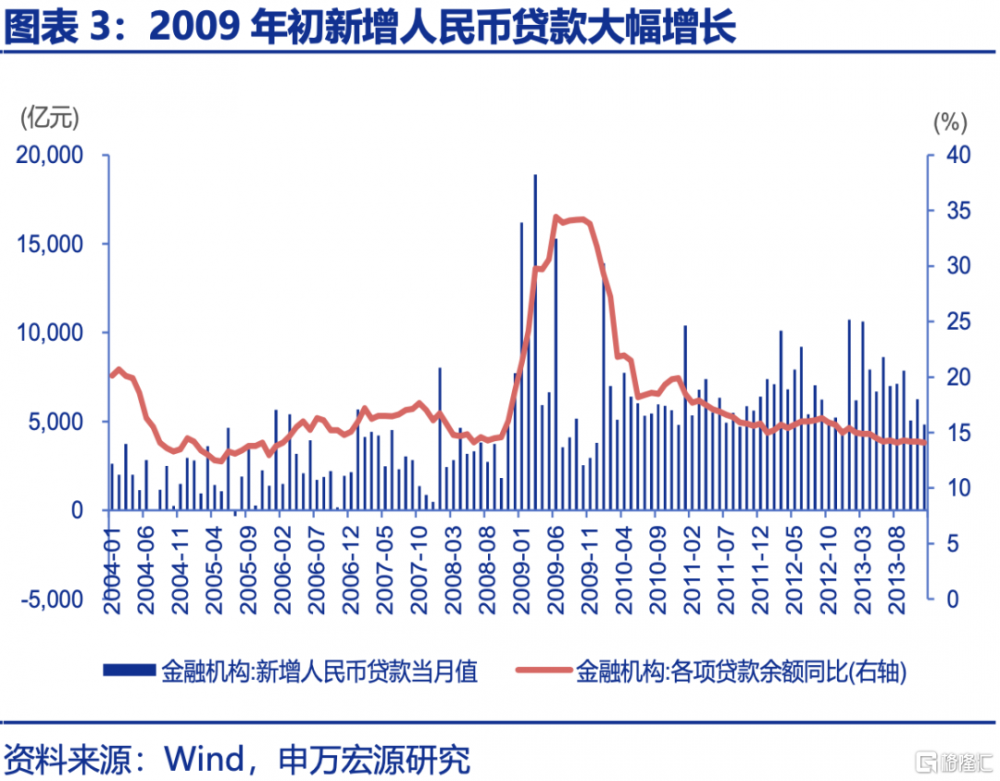

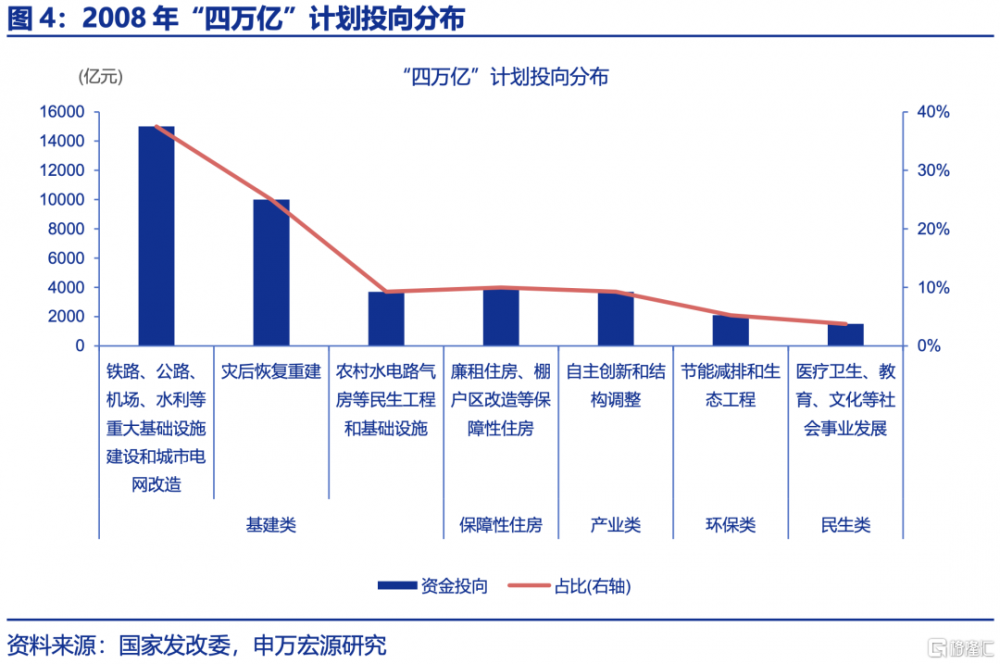

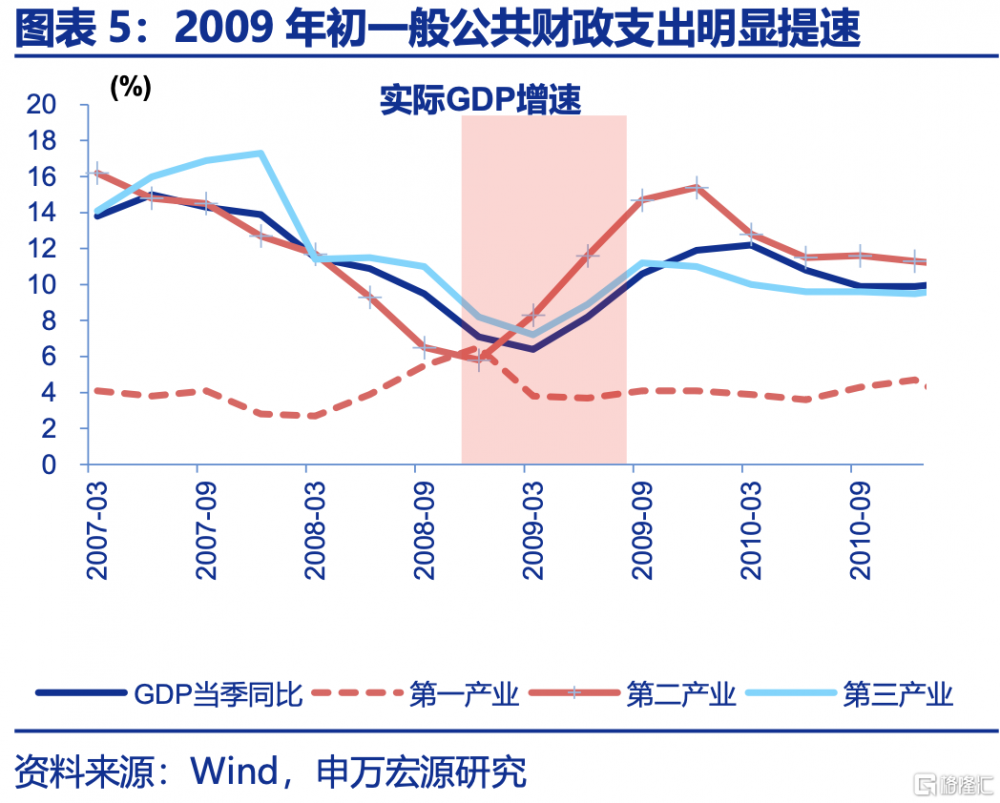

2008年末我國曾推出“四萬億”計劃,推動財政在2019年初前置發力。2008年11月,全球金融危機衝擊下,我國宏觀經濟政策迅速反應、及時調整,推出一攬子增量計劃,初步估算到2010年底,這些措施將拉動約4萬億元的內需規模,因此被稱爲“四萬億”計劃。2008年的“四萬億”計劃以擴大內需爲主,結合消費和投資的雙重拉動,覆蓋了基礎設施建設、民生工程、生態環境建設和災後重建等多個領域,旨在通過中央政府投資帶動地方和社會資金的參與。

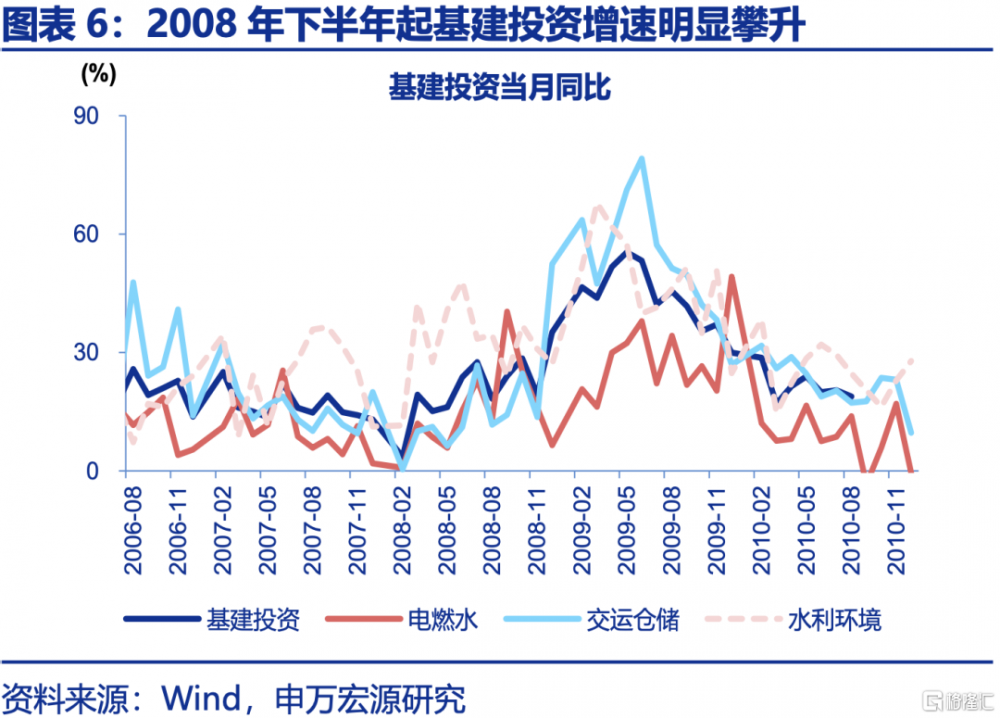

“四萬億”計劃中,基礎設施建設爲主要支持領域、投資佔比超7成。據國家發改委對“四萬億”投資測算,基建領域投資近2.9萬億元、佔比72%,包括鐵路、公路、機場、水利等重大基礎設施建設和城市電網改造約1.5萬億元,災後恢復重建約1萬億元,農村水電路氣房等民生工程和基礎設施約3700億元;其余,廉租住房、棚戶區改造等保障性住房投資約4000億元、佔比10%;產業領域,自主創新和結構調整投資約3700億元、佔比9%;環保領域,節能減排和生態工程投資約2100億元、佔比5%;民生方面,醫療衛生、教育、文化等社會事業發展投資約1500億元、佔比4%。

“四萬億”計劃帶動2009年經濟增速企穩回升。在“四萬億”計劃等政策的推動下,2009年經濟增速在一季度觸底後开始企穩回升,二季度GDP當季同比增速提升至8.2%,政策成效顯著。固定資產投資成爲2009年經濟增長的主要引擎,前6月累計增速高達33.6%,而基建投資增速最高提升至6月的51%

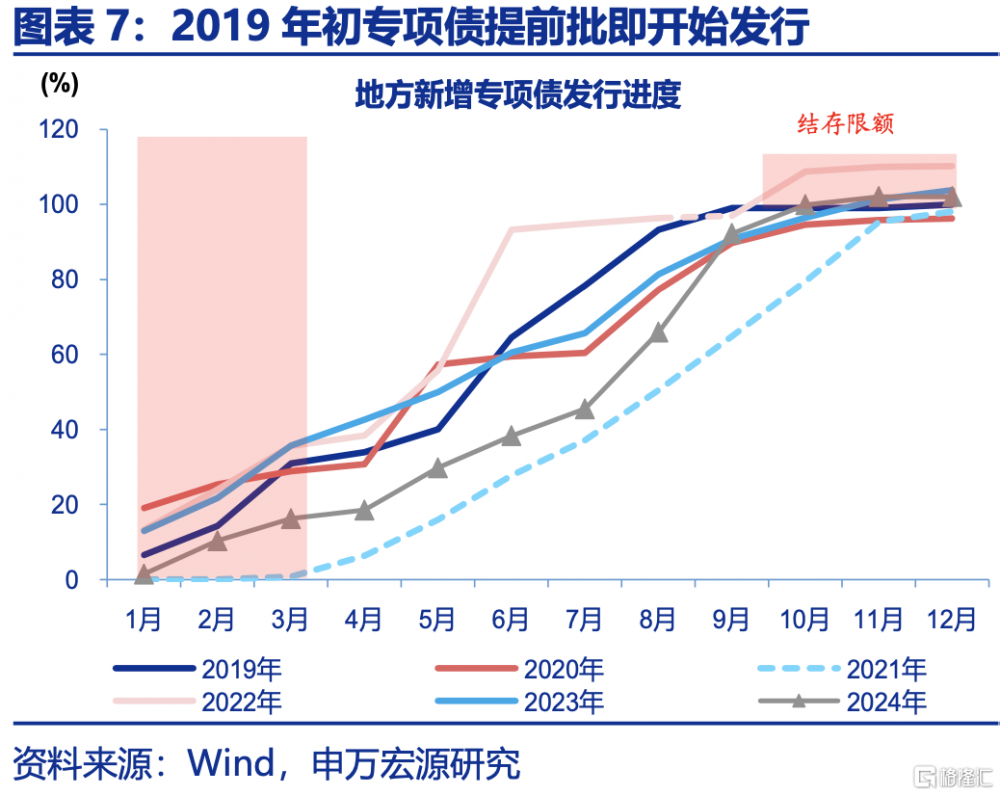

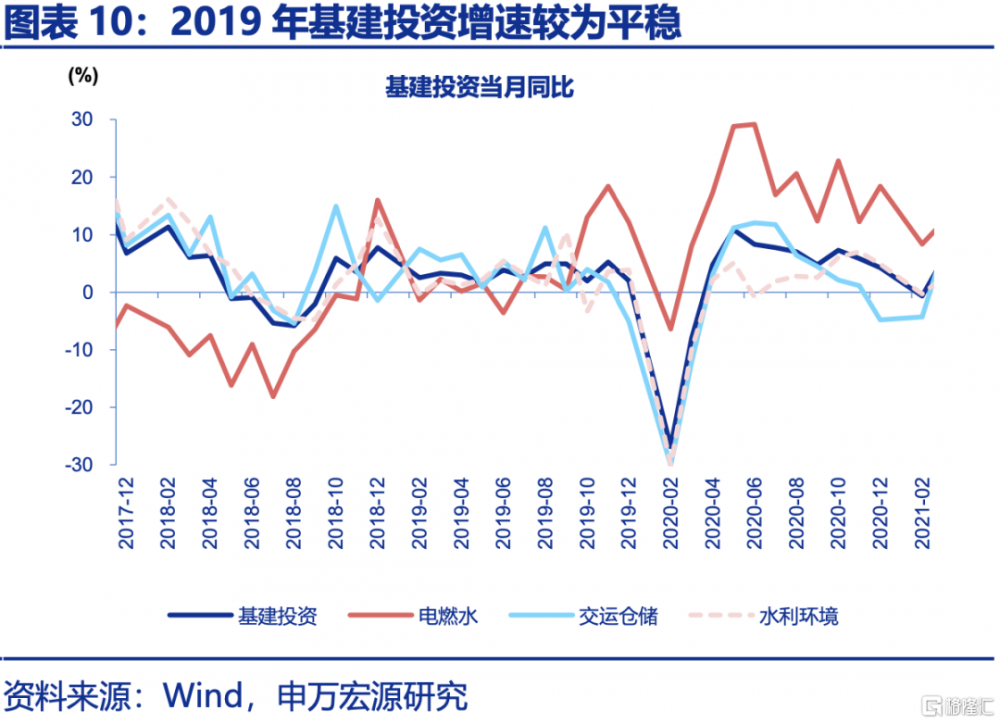

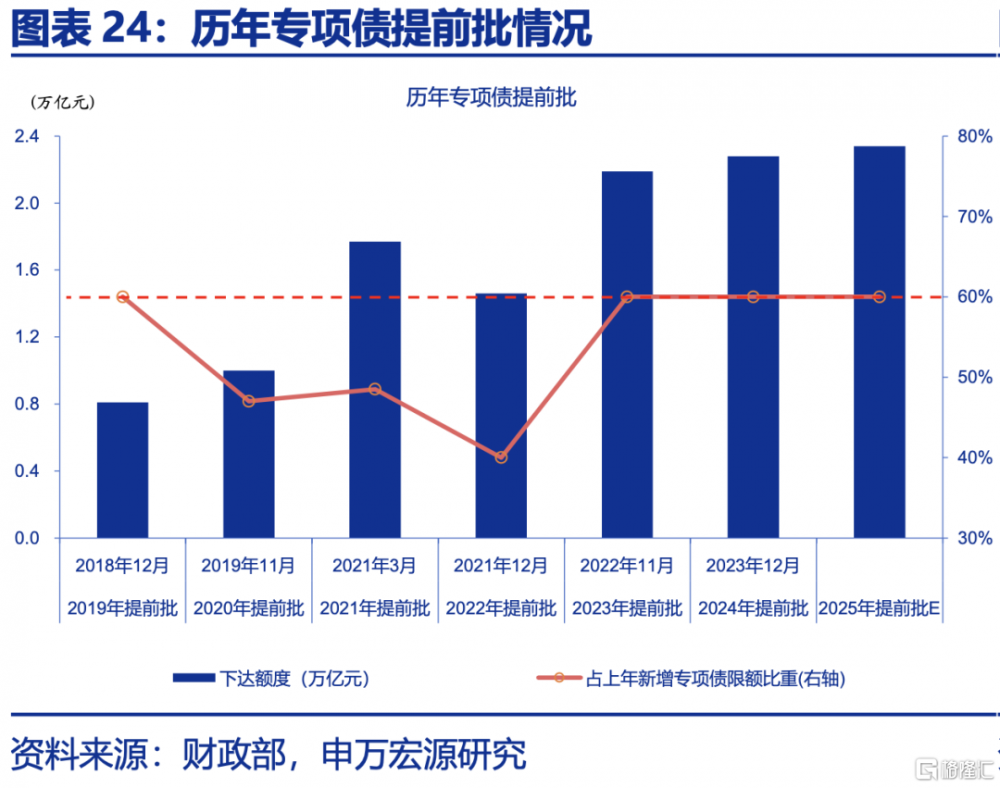

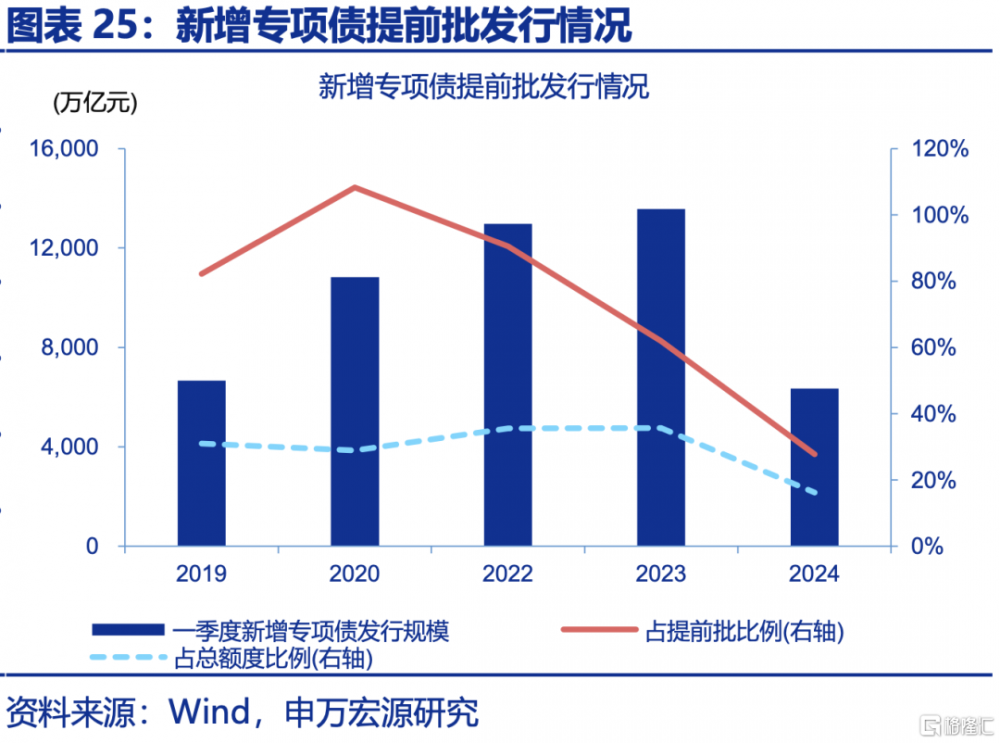

2018年末到2019年初,逆周期調節政策加碼,次年專項債額度提前下達。2018年,中美貿易摩擦背景下,逆周期調節政策加碼,年底首次提前下達次年專項債額度。專項債作爲基建項目的重要資金來源,提前下達專項債額度能夠加快項目的推進速度,確保盡早开工,形成實物工作量。2018年12月,全國人大常委會授權國務院在2019-2022年期間,可在當年新增地方政府債務限額的60%以內,提前下達下一年新增地方政府債務限額。專項債提前批下達也推動政府性基金支出自年初即开始加大力度,廣義財政支出進度明顯加快。

2019年初專項債提前批的加力支持,對衝城投平台融資收緊,使得全年經濟增速維持穩定水平。自2018年起,中央對地方隱性債務問題重視度明顯提升,年中十多個省份被公开問責地方違法違規舉債;2019年6 月,國務院下發《關於防範化解融資平台公司到期存量地方政府隱性債務風險的意見》指導地方、金融機構开展隱性債務置換。在隱債監管加強、城投融資收緊背景下,專項債提前批加快發行落地,使2019年上半年基建投資累計同比保持近3%水平。

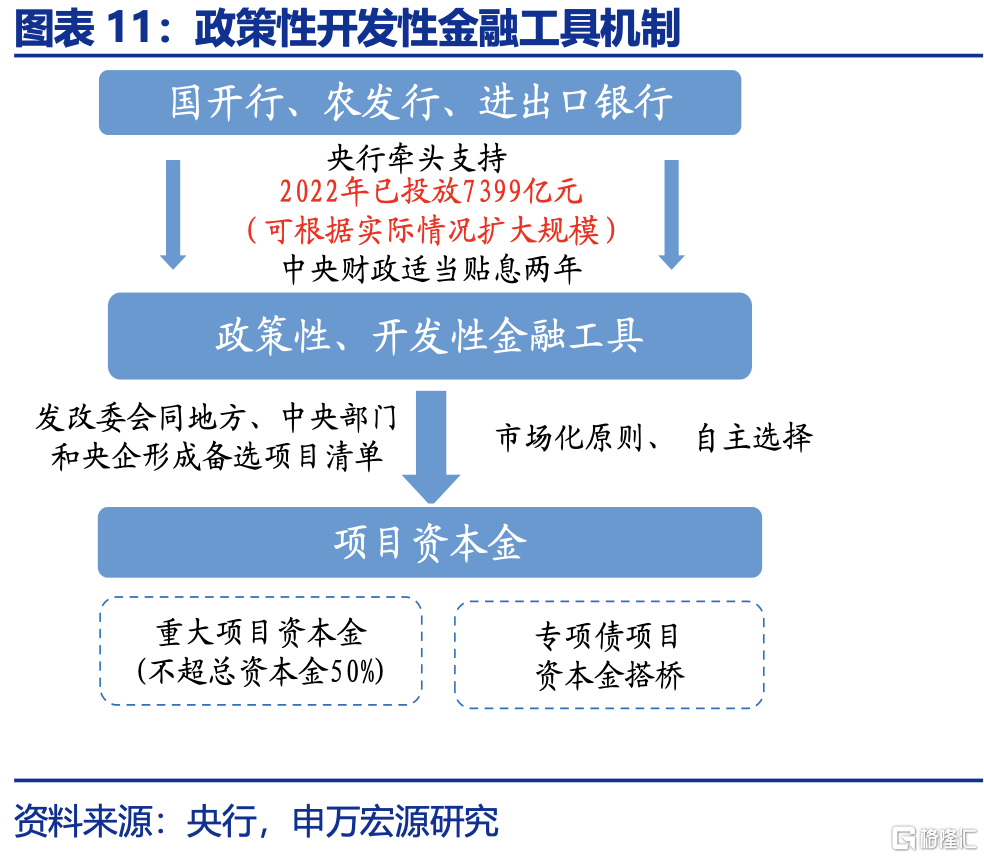

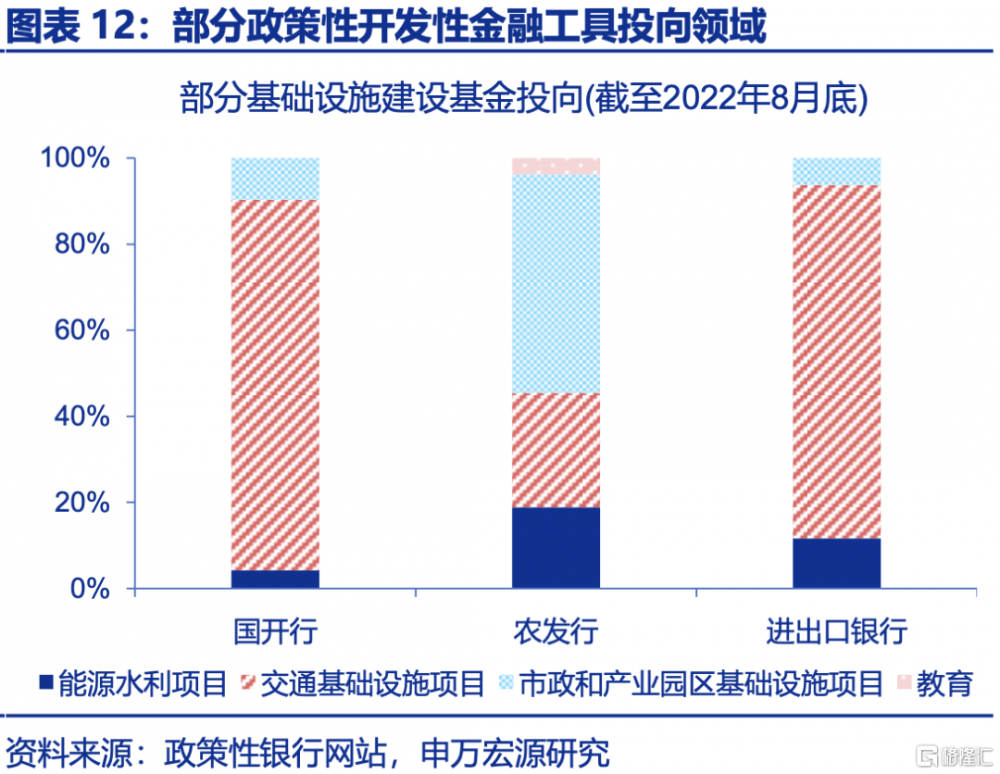

2022年下半年到2023年初,“准財政”工具加快投放,補充地方項目資本金缺口等。2022年下半年开始,“准財政”明顯發力,緩解預算內財政支出壓力。2022年地方土地出讓收入持續回落,部分項目建設面臨資本金不足的問題,拖累穩增長資金落地、形成實物工作量。在此背景下,2022 年三、四季度,可用作項目資本金的兩批政策性开發性金融工具加速落地達7399億元,投向能源水利、交通設施、市政產業園等項目。同時,國務院亦調增政策性銀行貸款額度 8000 億元,引導銀行機構同步跟進對地方項目的中長期貸款支持。

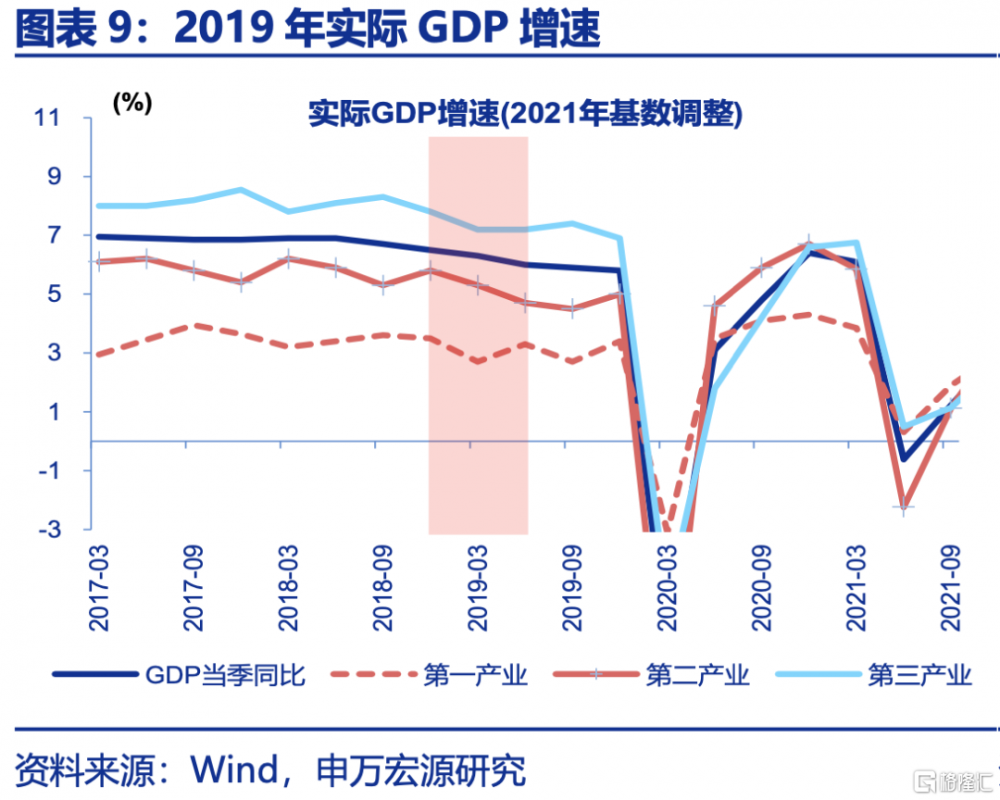

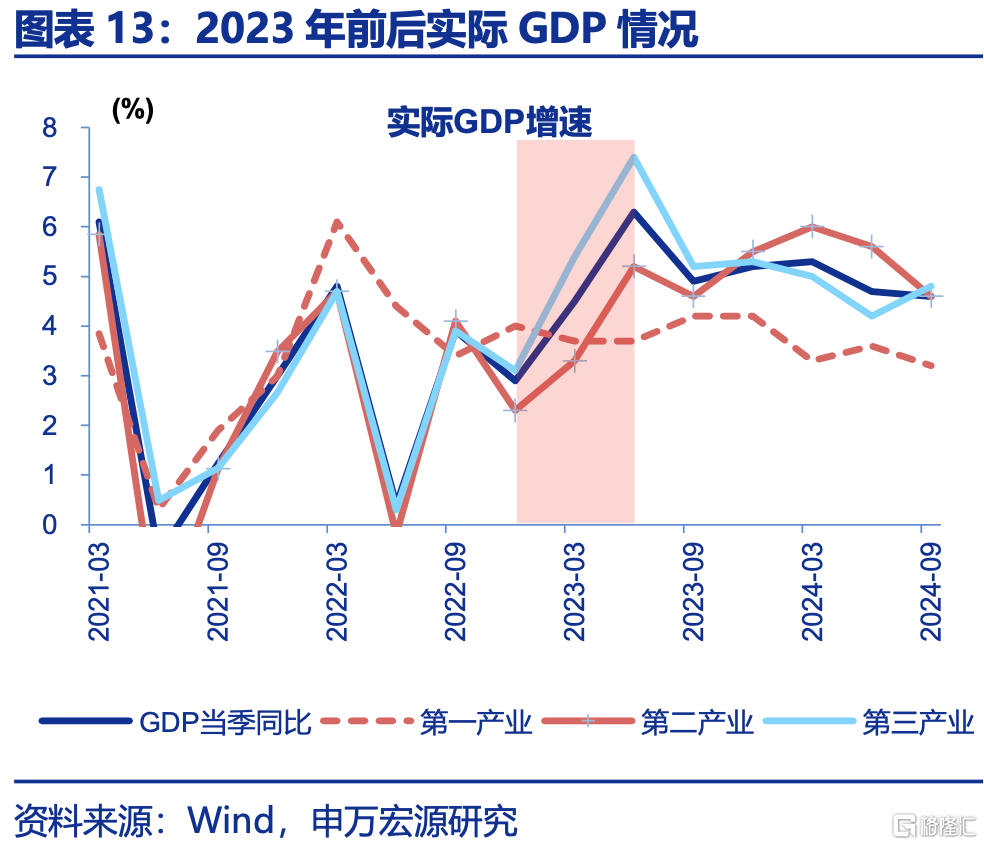

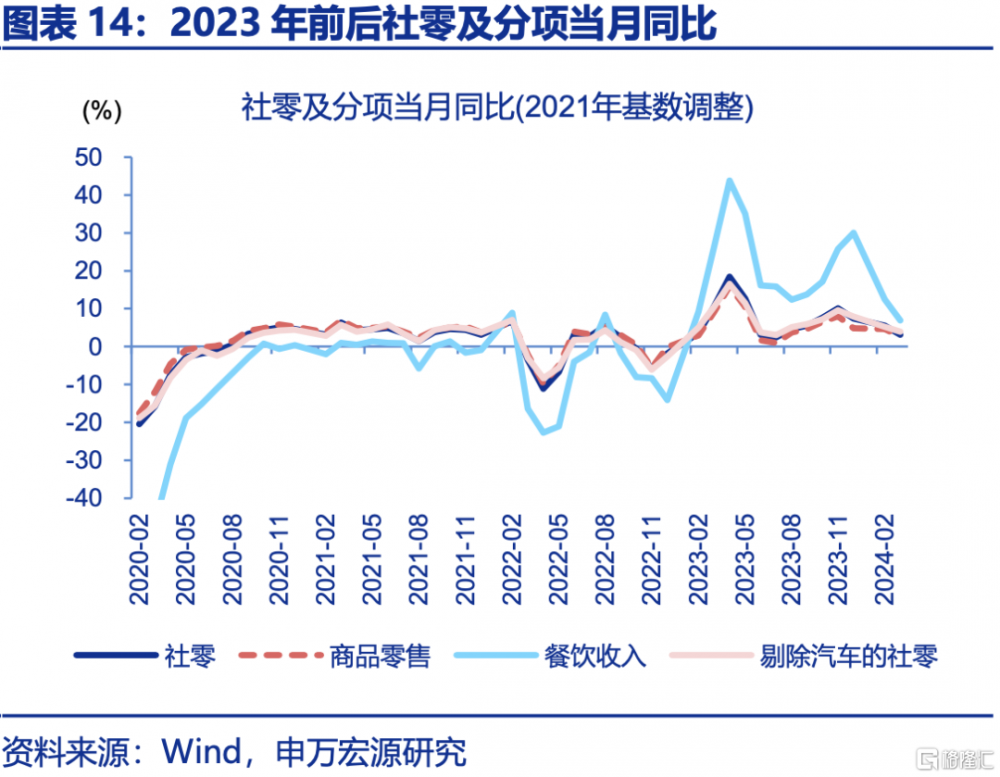

2023年初,“准財政”推動部分基建領域投資增速提升,同時疫情防控平穩轉段下,服務業快速修復。2023年初以來,第三產業服務業二季度同比增長7.4%,較一季度增長2 個百分點,上半年服務業增加值佔國內生產總值比重爲56%,比去年同期高1.5個百分點,對GDP增速貢獻率爲66.6%,拉動GDP增長3.7個百分點。其中,住宿和餐飲業增加值同比增長15.5%,交通運輸、倉儲和郵政業增加值同比增長6.9%。

1.2、財政政策當前重點及後續節奏?

中央經濟工作會議“各項工作能早則早、抓緊抓實”指引下,2025年初財政前置發力,首先體現在隱債化解、專項債優化、“兩新”加力擴圍三方面。

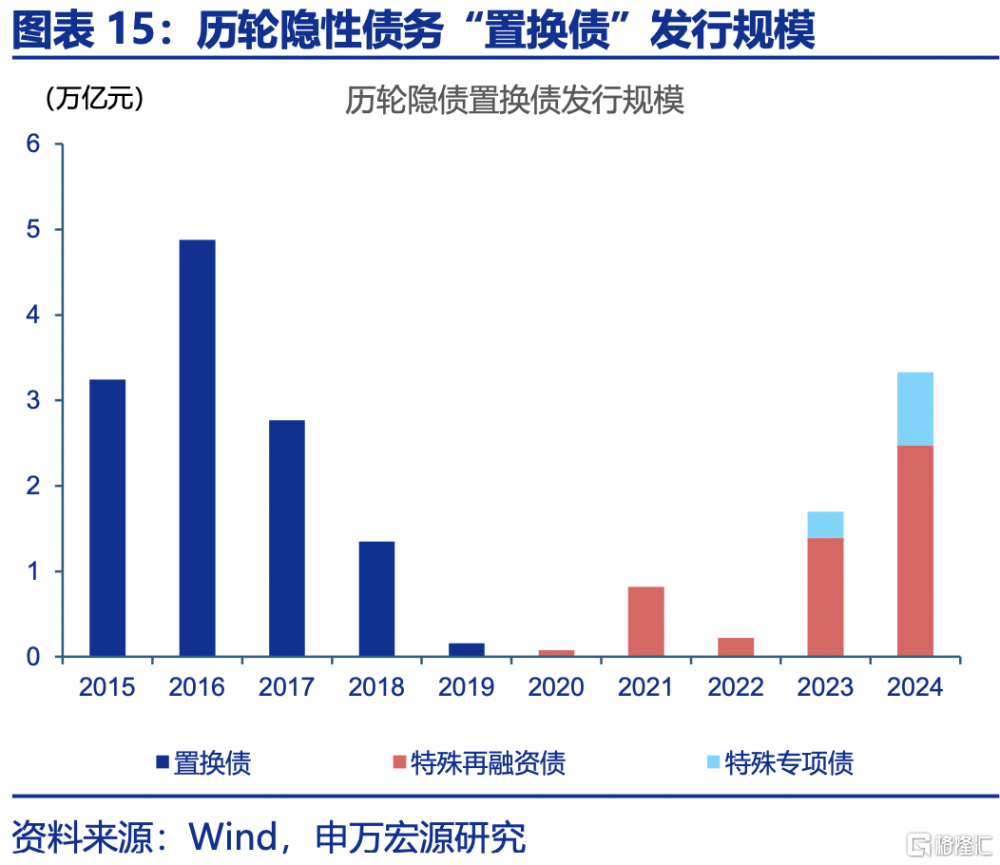

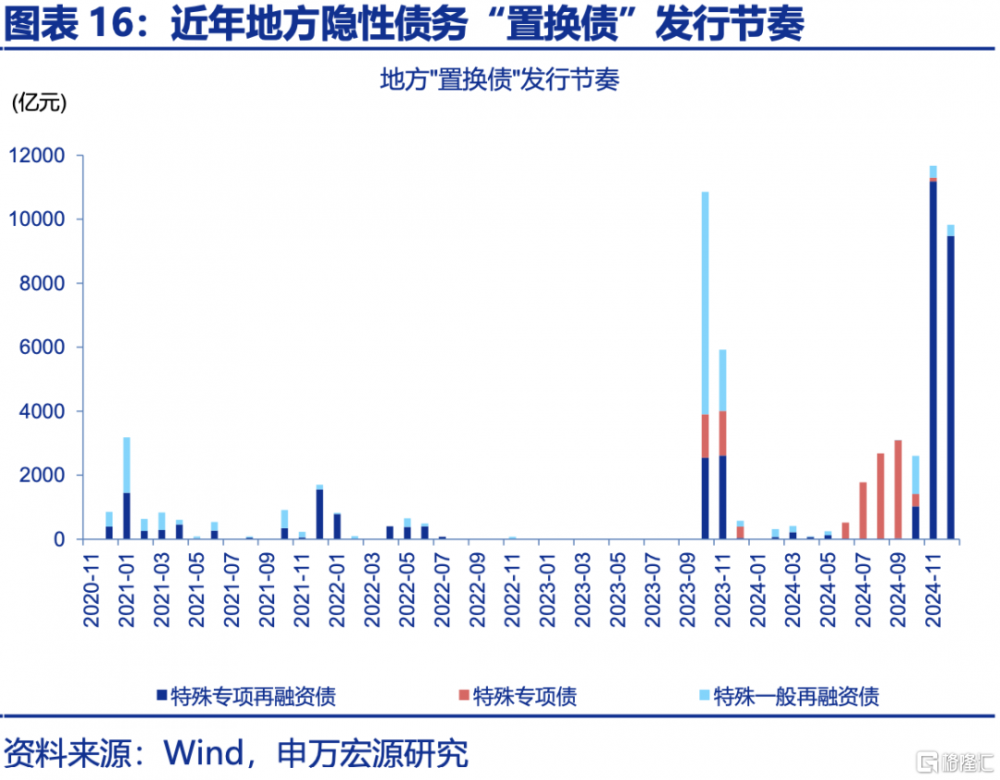

隱債化解方面,年初化債工作或仍加快推進。本輪化債方案自人大常委會審批後,超2萬億元“置換債”已於2024年11-12月加速發行,“能早則早”政策指引下,2025年初化債工作或仍加速推進。2024年11月-12月中旬三類“置換債”已發行超2萬億元;其中,特殊專項再融資債發行規模近2.1萬億元,特殊再融資一般債亦發行723億元。從當前 “置換債”發行情況看,2024年兩萬億元特殊再融資專項債和8000億元特殊專項債或已基本發行完畢。

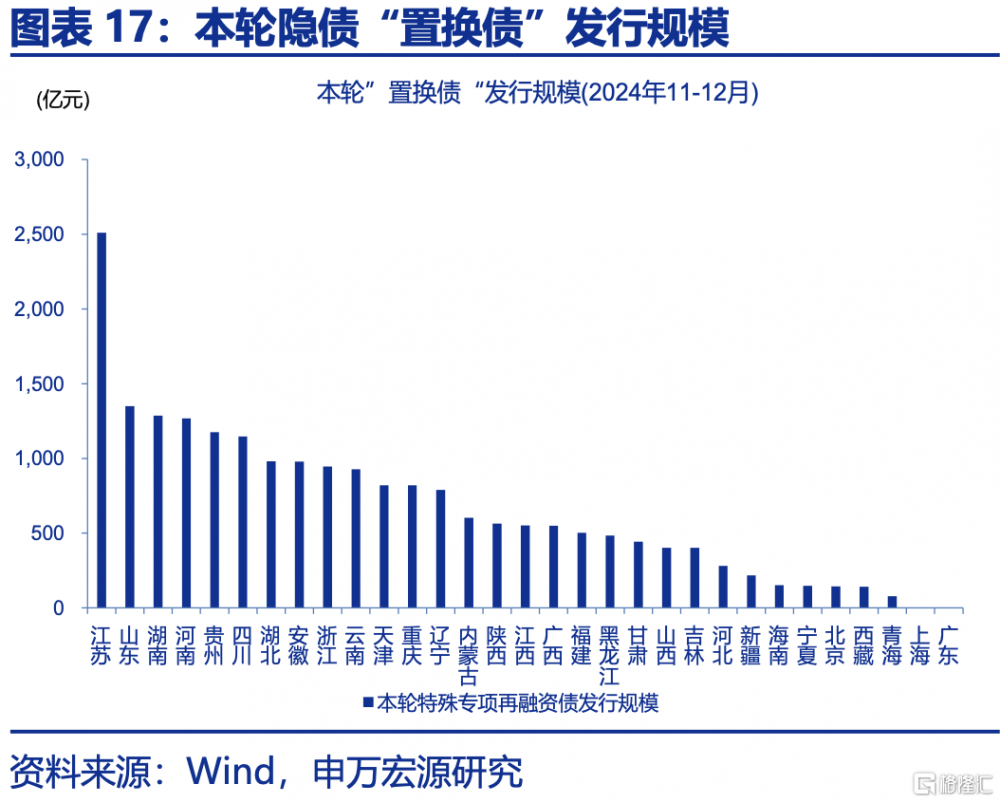

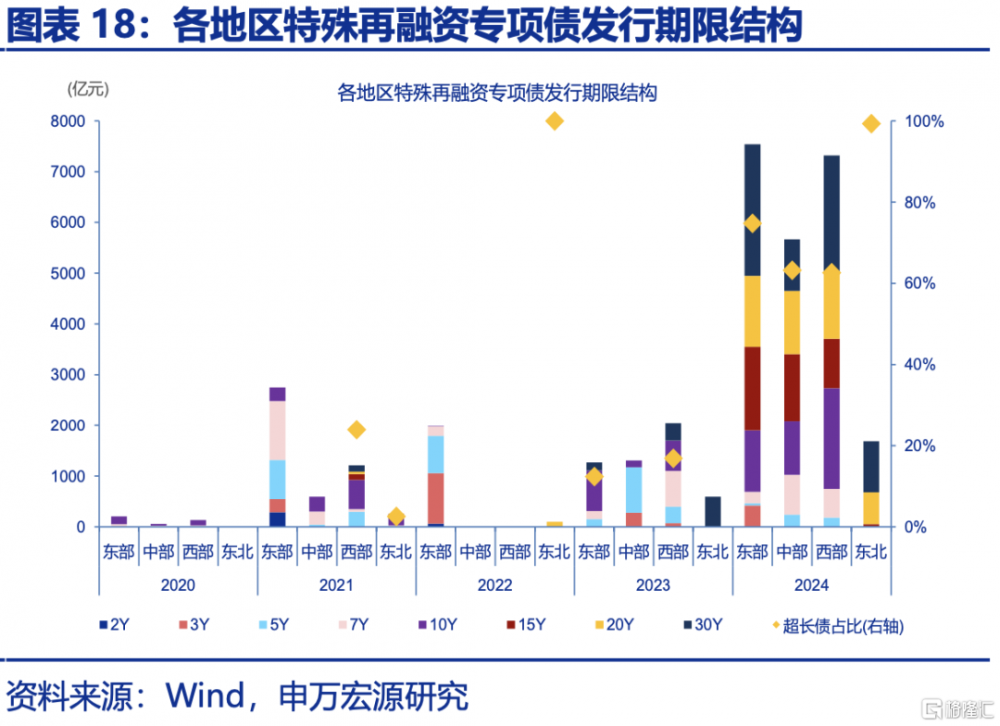

與過往不同,本輪化債不只是防風險,更是促發展,“置換債”額度更多向經濟大省傾斜,債券期限明顯拉長。本輪特殊再融資專項債中,江蘇、山東等經濟大省發行規模及佔比均明顯提升,或指向本輪化債不僅給重點化債地區緩解債務壓力,亦支持經濟大省穩增長。且特殊再融資債期限明顯拉長,2024年發行的特殊再融資專項債中,10Y以上的超長債佔比達70%、爲歷史最高水平,且較2023年提升49個百分點。

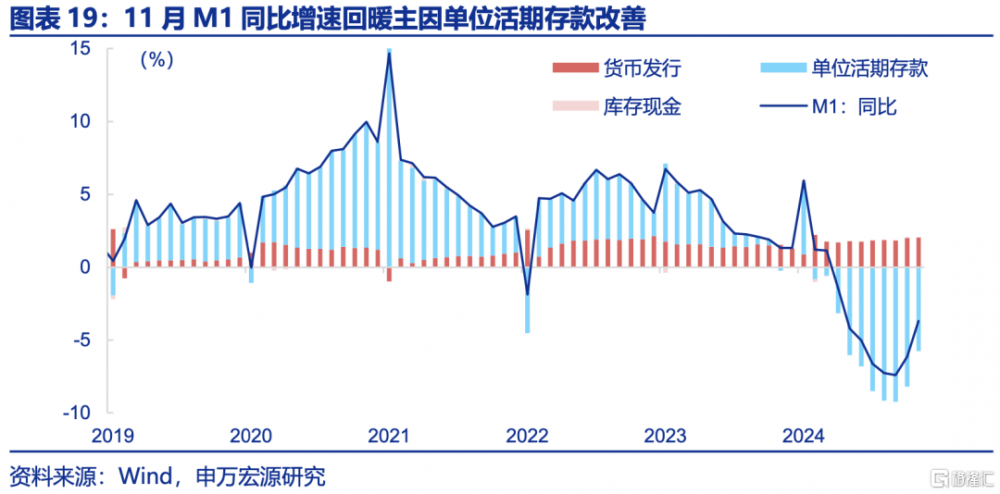

2025年“置換債”額度發行可能仍前置,進一步對M1(原口徑)發揮積極影響。按照財政部的計劃,2025年仍有2.8萬億“置換債”額度需要發放。考慮到中央經濟工作會議對當前風險挑战的定調改爲“國內需求不足,部分企業生產經營困難,群衆就業增收面臨壓力”,相關政策的快速推進成爲可能。事實上,2024年11月金融數據中已經开始反映化債快速推進的影響,企業中長貸偏弱而單位活期存款改善,對應M1增速回暖。若相關債券發行前置,疊加2024年年底化債資金的加速使用,將實質性改善私人部門特別是企業現金流,M1(原口徑)可能在2025年初持續改善。

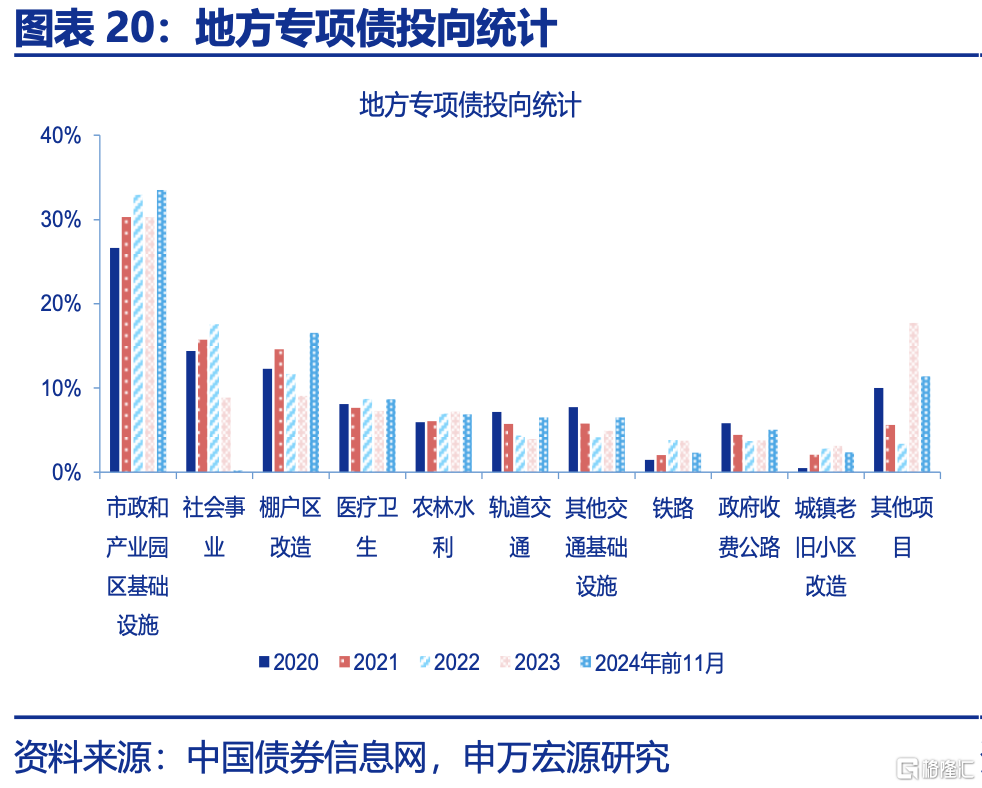

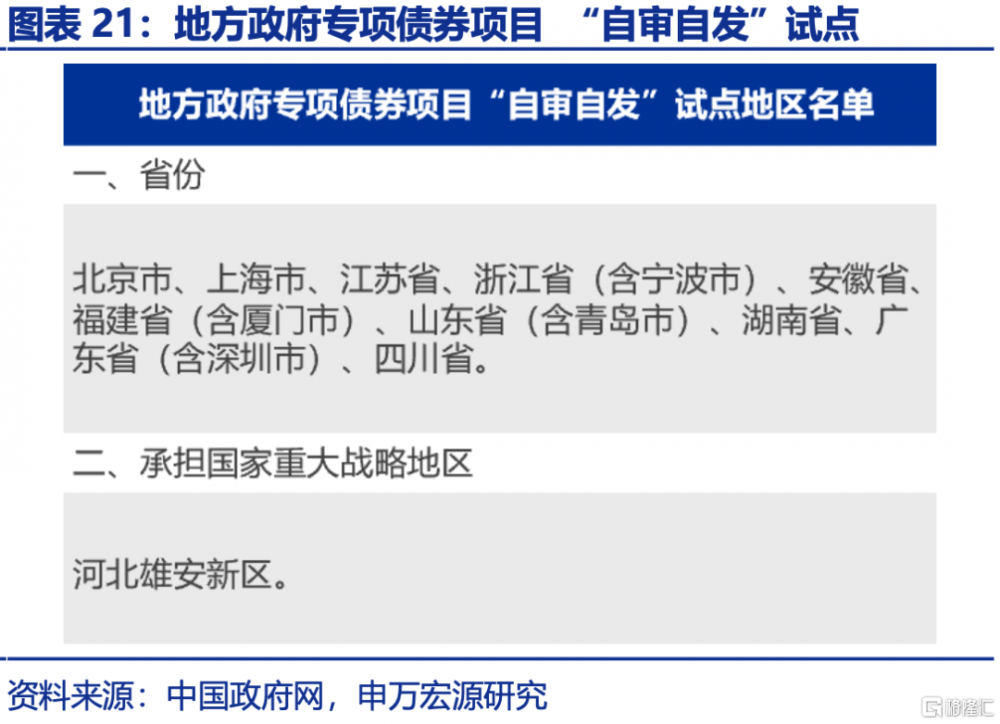

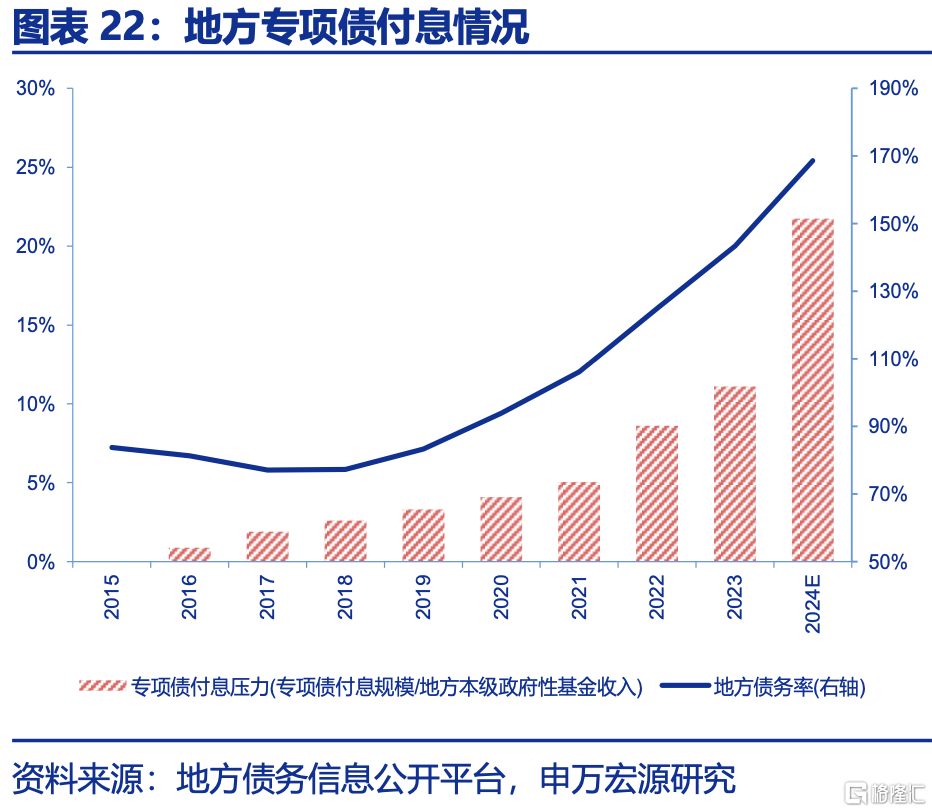

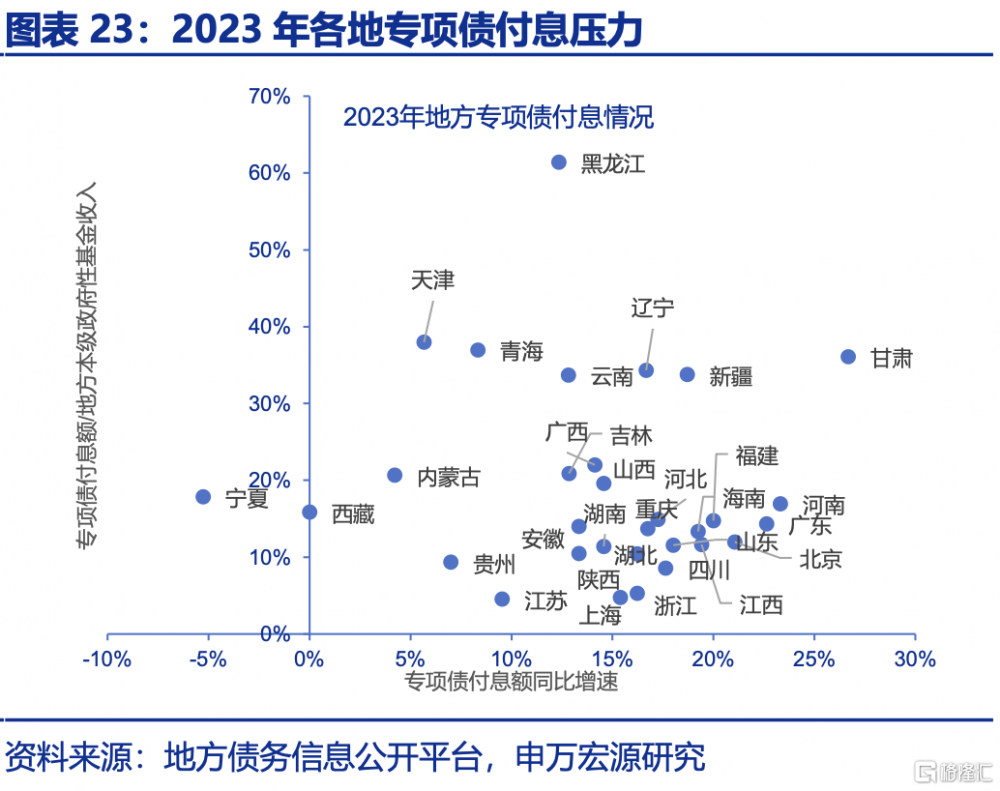

專項債方面,本次管理機制的全方位優化,對穩增長與防風險領域均有助力。12月下旬,專項債管理機制優化文件出台加力穩增長,具體包括投向轉爲清單管理、允許經濟大省“自審自發”、加快使用進度。本次專項債管理機制優化,一是實行專項債券投向領域“負面清單”管理,未納入的項目均可申請專項債券資金。二是擴大專項債券用作項目資本金範圍,提高專項債券用作項目資本金的比例。三是專項債審核機制改革,允許經濟大省等开展專項債券項目“自審自發”試點。上述機制完善或可加速專項債落地形成、加快形成實物工作量。

專項債管理機制優化對防範債務風險重視度提升,明確允許地方安排項目補助資金、建立償債備付金制度。針對部分地區專項債償付承壓,《意見》提出,允許地方依法分年安排專項債券項目財政補助資金,調度其他項目專項收入、項目單位資金和政府性基金預算收入等償還,確保專項債券實現省內各市、縣區域平衡,省級政府承擔兜底責任,確保法定債務按時足額償付;並強調強化專項債券全流程管理,建立專項債券償債備付金制度等。

地方債提前批額度仍可下達,或爲地方年初穩增長提供有效支撐。地方債提前批額度仍可下達,2025年初地方債或加速發行爲地方政府性基金支出提供有效支撐。2018年12月,人大常委會授權國務院在爲2019 年1月1日至2022年12月31 日,可在當年新增地方政府債務限額的60%以內,提前下達下一年度新增地方政府債務限額。2023年10月,全國人大常委會將授權延至2027年12月31日。預計當前地方債提前批額度仍可提前下達2.3萬億元,若年初發行進度較快,或可有效支持2025年初政府性基金支出提升。

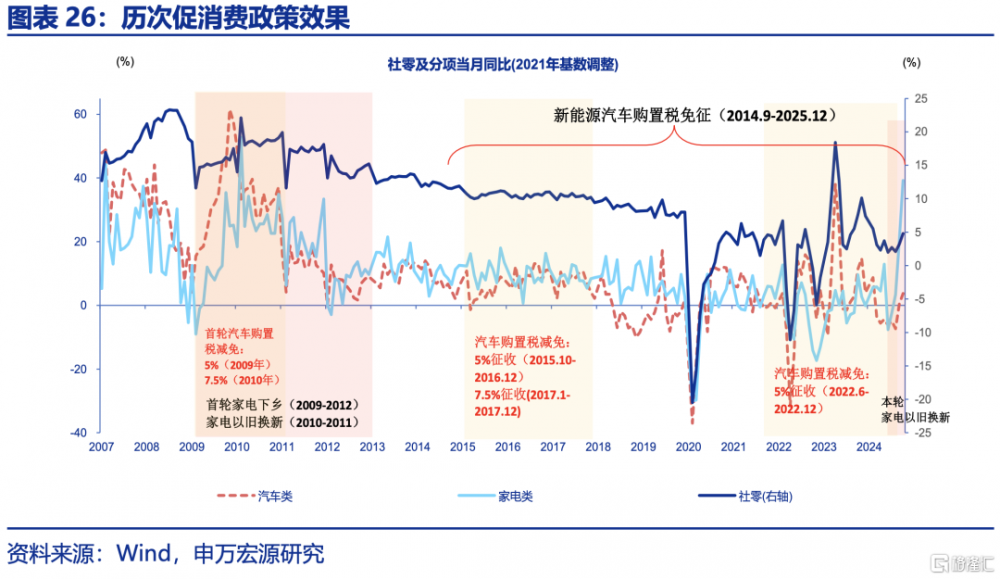

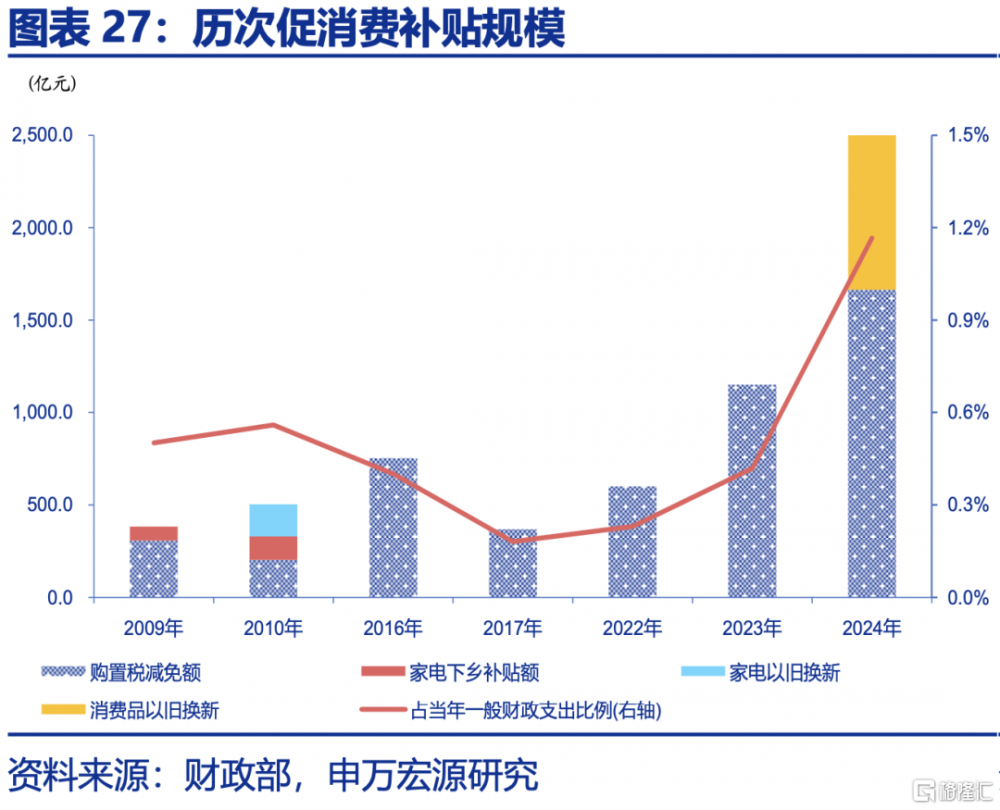

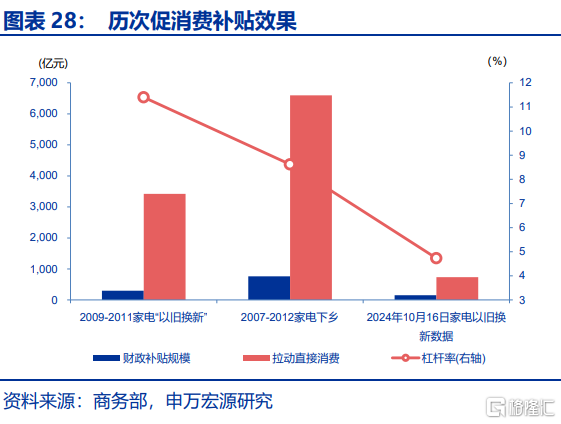

“兩新”方面,政策或在年初即延續加力態勢。2024年四季度汽車、家電以舊換新取得較好效果,也推動政策擴圍,如部分地區已經將手機等消費電子納入補貼範圍內。展望後續,“兩重”和“兩新”財政支持範圍或擴大,以更大力度擴內需。同時,考慮到後面商品消費補貼邊際效率可能下降,本次會議也开始關注服務消費,不排除後續服務消費也有相關政策支持。據發改委披露,中央預算內投資的兩個1000億對“兩重”新增財力支持已於年末下達,同時商務部等對“兩新”政策亦明確表示將延續,2025年初財政支持促消費可能也是財政政策的關鍵發力點。

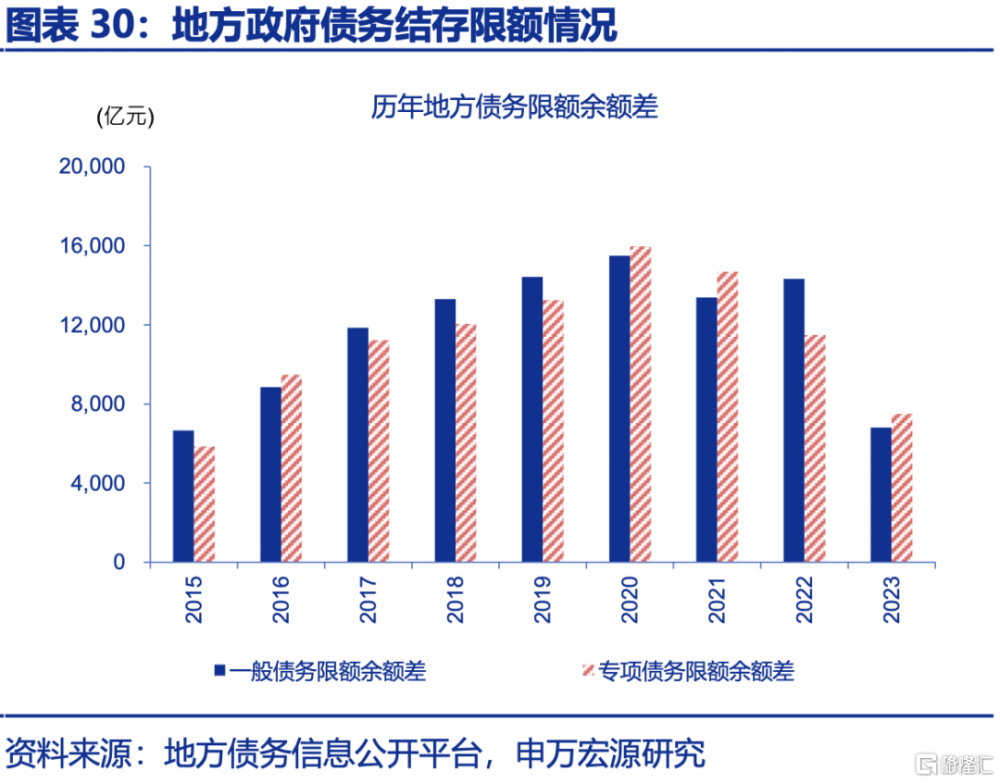

年初一般財政支出加碼或可使用政府債務結存限額等。動用政府債務結存限額,無需人大常委會審批,或可支持2025年初一般財政加碼。2023年底,中央政府債務結存限額近8300億元,或可支持年初中央財力;且地方債務結存限額仍有近1.4萬億元,其中,一般債結存限額超6800億元,專項債結存限額近7500億元。但地方債結存限額使用空間可能受到剩余限額地區分布不均等影響,部分地區或需經財政部調整才能使用。

綜合來看,財政前置加力支持、貨幣政策協同配合下,2025年經濟增速預計仍將維持在5%左右;節奏來看,全年呈現“N型”或“倒V型”的概率較大。受益於財政政策前置支持,預計2025年初財政支出力度維持較高水平。考慮到財政支出落地到形成實物工作量,以對經濟產生影響過程存在一定時滯,2025年全年呈現“N型”或“倒V型”的概率較大。投資和消費領域,或成爲2025年的重要支撐點,其中,跨區域的重大“基建”或“新基建”項目、事關战略安全或創新驅動的核心產業領域,或是“兩重”項目中要重點關注的;“兩新”擴圍帶來的結構性支持也需要關注。(詳見《走出低谷——2025年宏觀展望》)

風險提示

1)經濟變化超預期。海內外形勢變化使內需修復偏慢。

2)政策變化超預期。穩增長政策可能會影響內需修復的斜率。

注:內容節選自申萬宏源宏觀研究2024.1.15發布的《財政如何前置發力?——宏觀專題報告》,分析師:趙偉、賈東旭、侯倩楠

標題:財政如何前置發力?

地址:https://www.iknowplus.com/post/184686.html