核心通脹下行遇阻——美國2024年1月物價數據點評

·概 要 ·

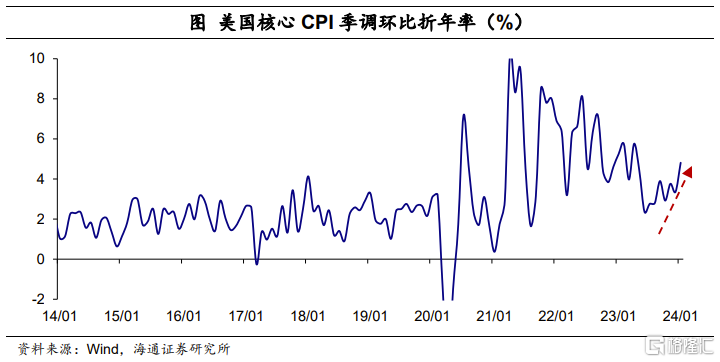

美國通脹小幅下行。1月美國CPI同比爲3.1%,較上一月下行了0.3個百分點;季調環比爲0.3%,較上一月持平。核心CPI同比爲3.9%,較上一月持平。不過,核心CPI季調環比回升至0.4%,爲2023年5月以來高點。尤其是,1月核心CPI季調環比折年率也回升至4.8%,爲2023年4月以來高點。

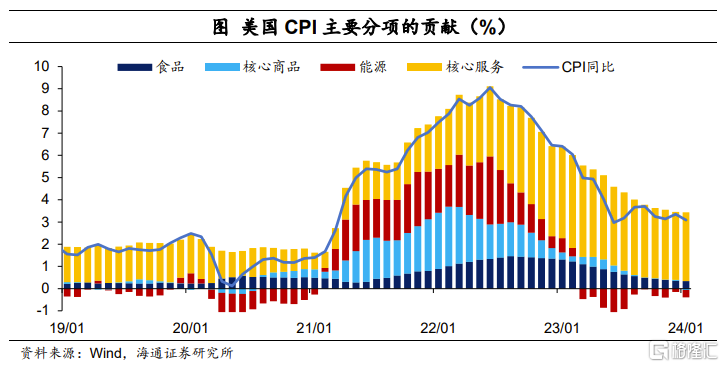

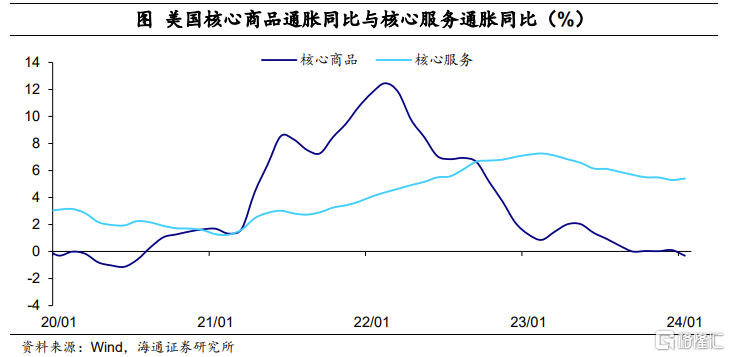

從結構來看,核心通脹下行受阻的根源在於核心服務。一方面,核心商品通脹繼續下行,推動核心通脹下行。另一方面,核心服務通脹有所反彈,阻礙核心通脹下行。其中,最主要的因素仍是租金通脹。此外,核心服務通脹權重明顯上調,核心商品權重明顯下調,也有一定影響。

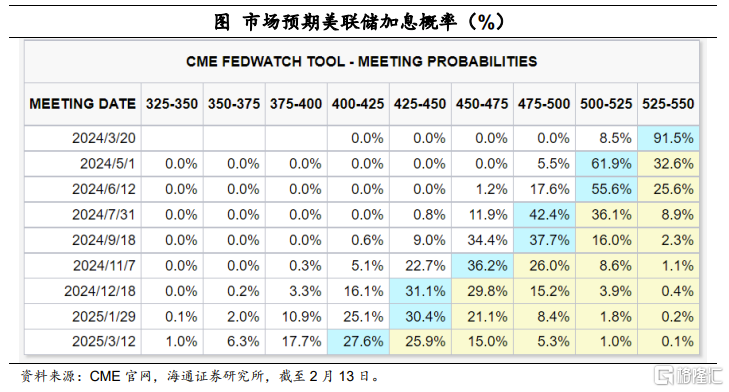

根據CME觀察顯示,截至2月13日,市場預期美聯儲大概率將在5月降息;不過,預期2024年有4次左右的降息可能,相比通脹數據公布前有所減少。

風險提示:美聯儲貨幣政策超預期。

美國通脹小幅下行。1月美國CPI同比爲3.1%,較2023年12月下行0.3個百分點;季調環比爲0.3%,與2023年12月持平。

核心CPI同比爲3.9%,與2023年12月持平。不過,核心CPI季調環比回升至0.4%,爲2023年5月以來高點。尤其是,1月核心CPI季調環比折年率也回升至4.8%,爲2023年4月以來高點。整體來看,核心通脹下行遇阻,道路仍較爲曲折。

從CPI主要分項的貢獻來看,1月通脹小幅下行的主要貢獻來自能源價格的回落。1月能源價格同比爲-4.6%,環比爲-0.9%,跌幅均較2023年12月有所擴大,推動了通脹的下行。

從結構來看,核心通脹下行受阻的根源在於核心服務。一方面,核心商品通脹繼續下行。1月核心商品通脹同比由正轉負至-0.3%,爲2020年7月以來首次;核心商品通脹環比跌幅也擴大至0.3%,爲2023年7月以來低點。可見,核心商品仍在有力地推動核心通脹下行。這一定程度上與二手車價格繼續回落有關,1月二手車價格同比跌幅擴大至3.5%,環比也由正轉負至-3.4%。

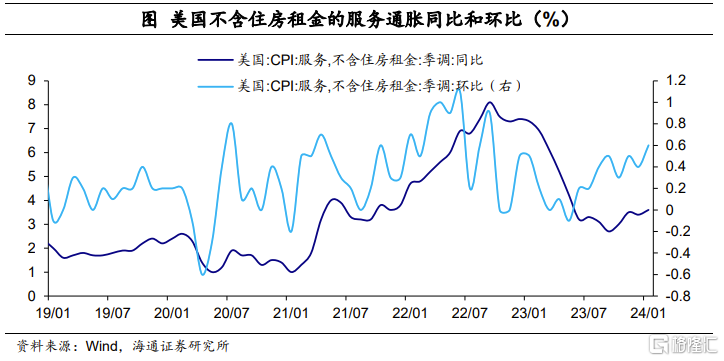

另一方面,核心服務通脹有所反彈。1月核心服務通脹同比爲5.4%,較2023年12月上行0.1個百分點;尤其是核心服務通脹環比上行0.3個百分點至0.7%。核心服務通脹是阻礙核心通脹下行的關鍵。可見,核心服務仍是“去通脹”路上的主要阻礙。

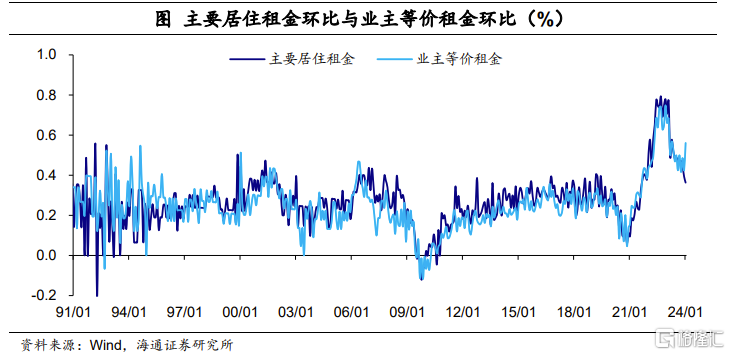

其中,最主要的因素仍是租金通脹。1月主要居住租金和業主等價租金同比繼續回落;但主要居住租金通脹環比持平0.4%,業主等價租金通脹環比擴大至0.6%,爲2023年4月以來高點。此外,除住房外的服務通脹壓力也較大。1月除住房外的服務通脹環比爲0.6%,爲2022年9月以來高點;同比也高達3.6%,爲2023年5月以來高點。

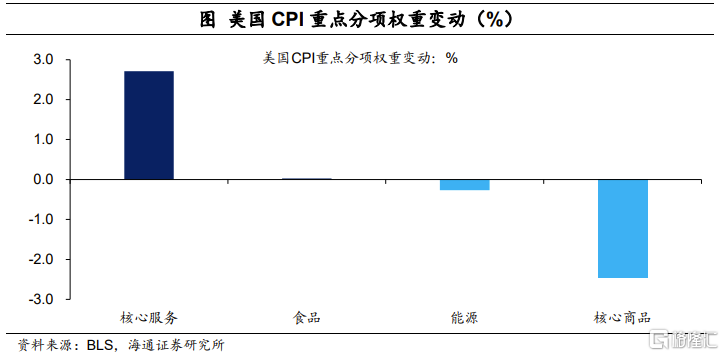

此外,CPI權重調整也有一定影響。美國勞動局在年初調整了CPI的權重分布,明顯上調了核心服務的權重,相對2023年,權重上調了2.7個百分點至60.9%(上一年的權重也上調了0.6個百分點)。而核心商品通脹權重明顯下調了2.5個百分點至18.9%;並且能源權重也下調了0.3個百分點。

考慮到美國核心通脹下行阻力的主要根源在於核心服務,權重的上調或意味着未來“去通脹”路徑將仍有波折。

根據CME觀察顯示,截至2月13日,市場預期美聯儲大概率將在5月降息;不過,預期2024年有4次左右的降息可能,相比通脹數據公布前有所減少。

風險提示:美聯儲貨幣政策超預期。

標題:核心通脹下行遇阻——美國2024年1月物價數據點評

地址:https://www.iknowplus.com/post/80689.html