2024年值得關注的十大產業趨勢

引言:當前國內經濟正從傳統動能驅動轉向新動能驅動,新動能是未來增長空間最爲廣闊的領域。以數字經濟、AI、高端制造爲代表的新動能方向近期產業催化不斷,有望逐步映射到股市的投資機會中。

我們篩選出2024年產業發展迎來重要變革、有望成爲重要投資主线的十大產業趨勢,供各位投資者參考:

一、算力:海外頭部加速“內卷”,國產廠商正在崛起

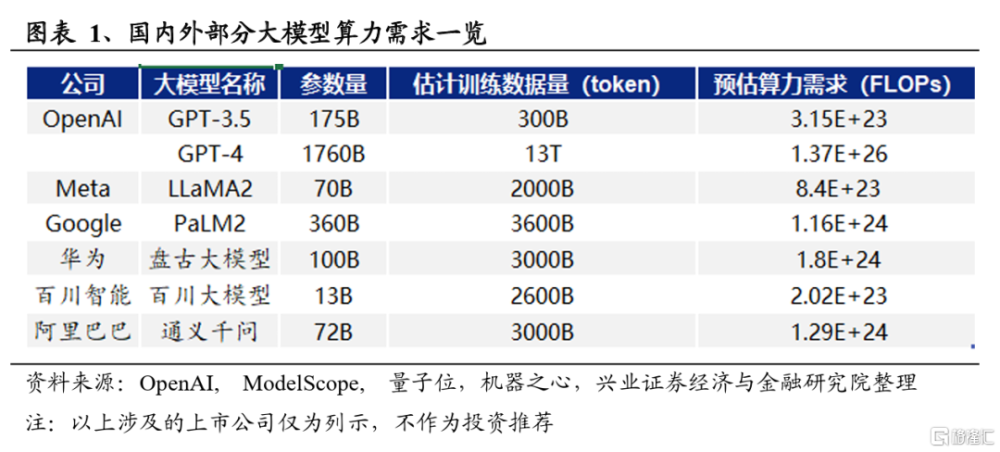

需求端,算力是數字時代的新生產力。數據海量增加,算法模型愈加復雜,應用場景的深入和發展,都帶來了對算力需求的快速提升。AI發展主要依賴兩個領域的創新和演進:一是模仿人腦的數學模型和算法,其次是支持AI訓練計算的半導體芯片。AI芯片所代表的算力是人工智能的底層基石,隨着大模型的參數量和訓練數據不斷增加,芯片對於算力的需求也進一步增長。2018年發布的GPT-1有1.2億個參數,而2023年發布的GPT-4的參數量接近1.8萬億。據估計,以訓練GPT-4爲例,需要約2.5萬塊算力爲19.5TFLOPS(浮點運算每秒19.5萬億次)的英偉達A100訓練近百天才能完成。根據OpenAI數據顯示,從2012年起,全球AI算力的需求增加了超過30萬倍。

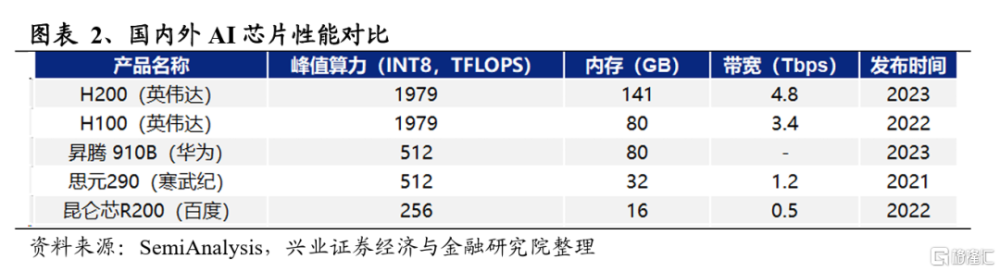

海外供給端,AI芯片頭部廠商之間的激烈競爭推動產業發展。海外英偉達和AMD競爭激烈,雙方分別在2023年11月和12月推出HGX H200和Instinct MI300X。H200在生成式人工智能、大語言模型、高性能計算方面取得了顯著的進展。該產品搭載了HBM3e的GPU,成功突破了內存和帶寬的瓶頸,不僅使推理速度和能效得到了極大提升,而且具備了超高性能計算的能力。MI300X基於AMD最新第三代CDNA架構,擁有驚人的1530億個晶體管,超越了英偉達H100的800億個晶體管。在FP8計算方面,MI300X達到42 petaFLOPs,相較於H100的32 petaFLOPs展現出顯著的算力優勢。如果能夠成功實現量產,AMD的產品有望對英偉達構成有力挑战。英偉達和AMD之間的新一輪算力競賽,推動頭部產品在架構和工藝不斷創新,持續引領產業發展。

國產供給端,國產AI芯片廠商正在崛起,國產化趨勢有望加速。由於美當局在2023年10月發布針對芯片的出口禁令新規更加嚴格地限制了中國購买包括先進計算半導體、半導體制造設備和超級計算機項目等重高端芯片,AI芯片國產化趨勢或將加速,國產AI芯片廠商正在崛起。華爲在國產算力領域處於領先地位,基於昇騰系列AI處理器,構建了Atlas人工智能計算解決方案。2023年8月,科大訊飛發布星火一體機,並宣布正與華爲合作打造面向超大規模參數大模型訓練的國產算力集群,其性能將與英偉達的A100芯片媲美。這是昇騰910B芯片首個對外商業化產品,爲昇騰產業鏈的未來展現良好前景。此外,上市公司海光信息[1]、寒武紀等和非上市公司如壁韌科技、燧原科技、摩爾线程等均推出了一系列對標大模型訓練的國產AI芯片。總體來看,國產替代背景下,國產AI芯片正在加速追趕,性能發展空間巨大,技術前景廣闊。

[1] 注:海光信息爲興業證券科創板做市公司。

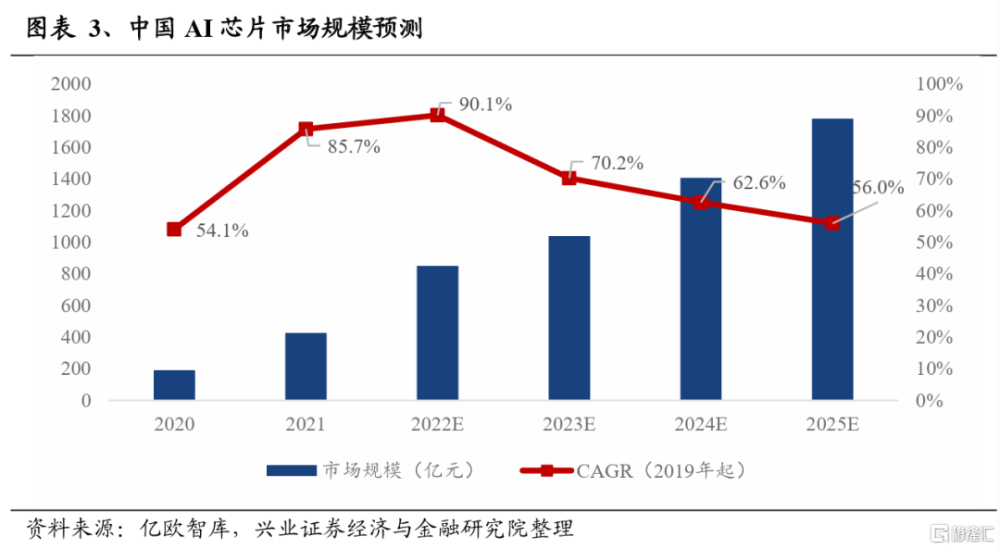

AI芯片作爲算力的硬件基石,在需求端和供給端的雙重催化下,全球AI芯片市場規模預計將持續擴大,而我國自主可控的AI芯片發展勢頭迅猛,市場規模增速預計將快於全球水平,關注國產芯片投資機會。根據IDC預測,到2025年,我國AI芯片市場規模將達到1780億元,21-25年,我國AI芯片市場規模的復合年增長率(CAGR)預計爲42.9%,高於同期全球市場規模增速(32.1%)。隨着我國AI下遊需求的爆發和海外芯片流入日益收緊,國產AI芯片算力有望持續迭代,量價未來可期,是值得關注的長期大趨勢。

二、大模型:全球生態優化完善,國產大模型加速迭代

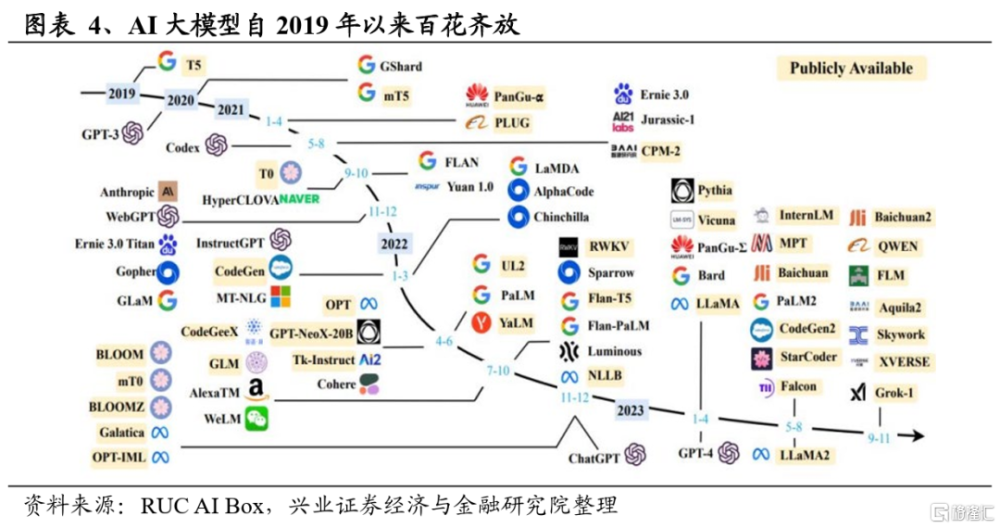

人工智能大模型正掀起新一輪科技發展熱潮,重塑生產方式、優化產業結構、提升生產效率的賦能效應日益顯現。大模型是參數量龐大的機器學習模型,隨着AI硬件發展實現突破,大模型的快速訓練成爲可能,全球大語言模型的行業發展進入加速期。2023年一季度以OpenAI爲代表开發的ChatGPT等大語言模型成爲現象級產品,標志着AI大模型落地有了明確進展。此後海外微軟、谷歌、Meta 等公司均發布自己的大模型產品,國內百度、阿裏、科大訊飛等衆多公司也迅速推出了自己的大模型。根據賽迪顧問數據,截至2023年7月底,國外大模型發布數量累計達138個,國產大模型增長迅速,共發布64個。

海外大模型行業率先起航,OpenAI 引領行業發展,谷歌成爲有力競爭者。OpenAI以其領先地位逐步構建GPT生態圈,2023年11月公布的GPT-4 Turbo支持更大上下文窗口,具備視覺、語音合成等新能力;2024年1月11日上线的GPT商店,支持制作並上傳各類大模型應用,促使OpenAI從軟件服務商轉型爲生態構建者,未來有望構建人工智能的IOS生態。而谷歌作爲人工智能領域的老牌巨頭正持續追趕中,2023年12月宣布將推出第一款支持原生多模態的大模型Gemini,擁有復雜推理能力和高級編碼能力,可以理解文本、圖像、音頻等多種形式內容,可能擁有接近甚至超越GPT-4的性能,有望在未來與GPT系列分庭抗禮。

AI不斷向終端應用擴散,實現大模型的垂直化應用。Open AI率先發布了开源插件系統plugin,付費用戶可以通過ChatGPT訪問互聯網並使用各種第三方插件,功能涵蓋了創建網頁、視頻編輯、數據分析等;後續推出的GPT 商店爲大模型應用提供了平台。大模型已經進入產業印證期,實現了辦公、教育、搜索引擎、金融、醫療、酒店差旅等各類場景的應用。而伴隨C端優質場景落地,B端數據積累優勢凸顯,大模型帶來的人工智能行情將向各個下遊應用場景擴散。

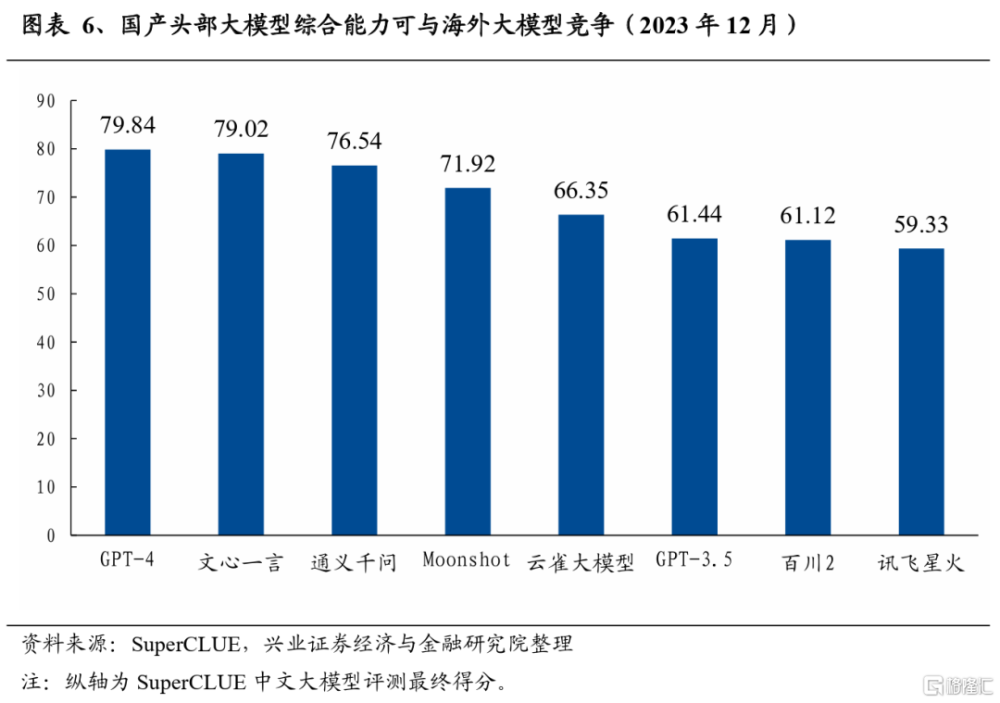

國內大模型競爭格局仍未定型,未來行業龍頭優勢有望擴大。國內大模型正處於成長期,去年下半年百度發布文心一言4.0、科大訊飛發布星火3.0、騰訊更新混元大模型等,數量和質量逐步提升。根據SuperCLUE中文大模型排行榜,國產頭部大模型的綜合能力已超越GPT-3.5,接近GPT-4水平。此外,國內官方積極布局大模型領域,引導行業正向發展。2023年12月,國內首個官方“大模型標准符合性評測”揭曉,阿裏雲、百度、360、騰訊旗下的大模型產品成功通過評測,標志着它們在通用性和智能性等維度已達到國家相關標准要求。未來重點關注:1)通用模型領域行業龍頭的優勢將隨時間不斷擴大,強大的技術、資金、人才和應用使大型企業有望佔主導地位。2)中小企業面臨挑战和機遇,可以依靠在特定細分市場和數據處理方面的優勢成爲垂直領域的關鍵參與者。

三、消費電子:硬軟件加成下,AI引領消費電子新浪潮

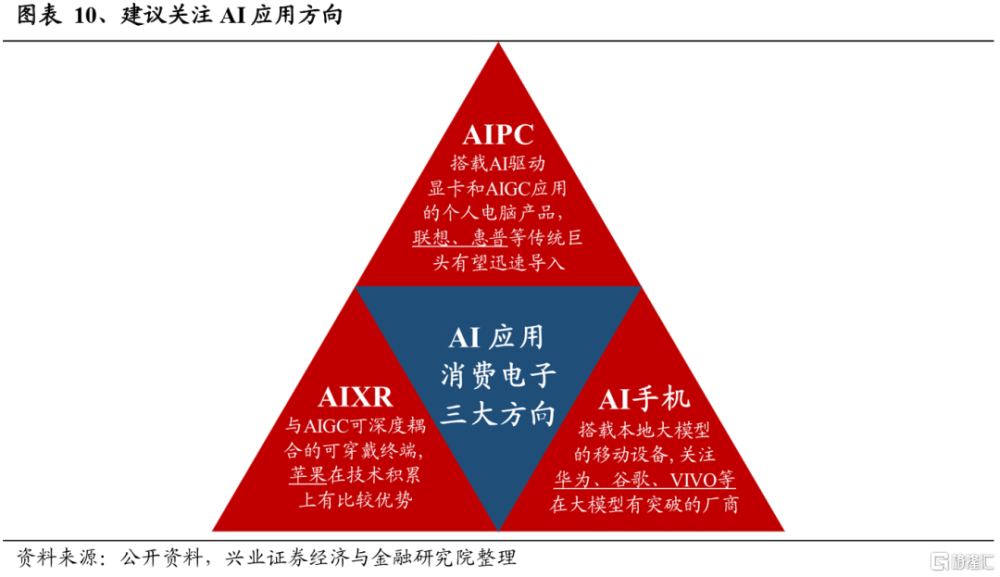

科技產業周期的演繹通常遵循從基礎設施到硬件終端的規律,就像移動互聯網從3G、4G到智能手機一樣。當前,AI產業也在遵循這一規律演進。2023年,海內外AI基礎大模型紛紛落地,而2024年將見證各種基於AI模型的消費電子產品如AIPC、AIXR、AI手機等相繼亮相。

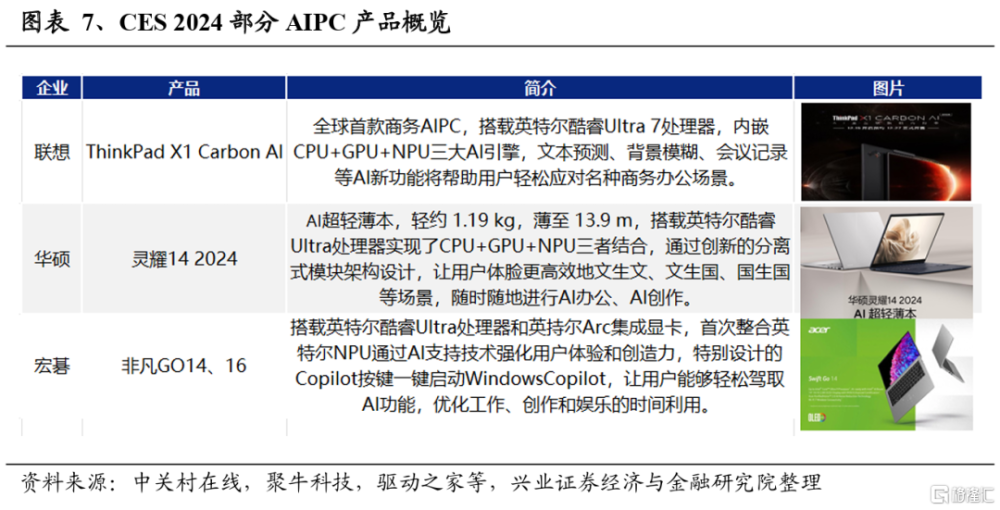

基於AI的消費電子產品已开始首輪商業化落地,作爲最適合搭載大模型的理想平台,首當其衝的就是搭載AI驅動顯卡和AIGC應用的AIPC產品。由於性能、內存、散熱等優於手機,AI PC有望率先成爲大批量落地的 AI終端。硬件端,英偉達於今年1月推出GeForce RTX 40 SUPER系列顯卡,均由英偉達开發的Ada Lovelace架構(第三代RTX)提供動力支持。在由AI驅動的DLSS 3技術加持下,RTX 40 SUPER系列實現性能翻倍式增長,支持500多種RTX遊戲和App。軟件端,英偉達還發布了諸多生成式AI驅動的PC應用和服務,例如:ACE支持玩家與NPC進行自然語言交互,實現實時反饋;TensorRT顯著提升了文生圖AIGC應用Stable Diffusion的出圖速度,讓每秒百圖成爲現實;Chat with RTX技術Demo可將PC端側大模型與本地數據進行連接,更好地理解用戶。硬件端與軟件端齊發力,AIPC行業迎重磅催化,有望引領新一輪PC消費熱潮。

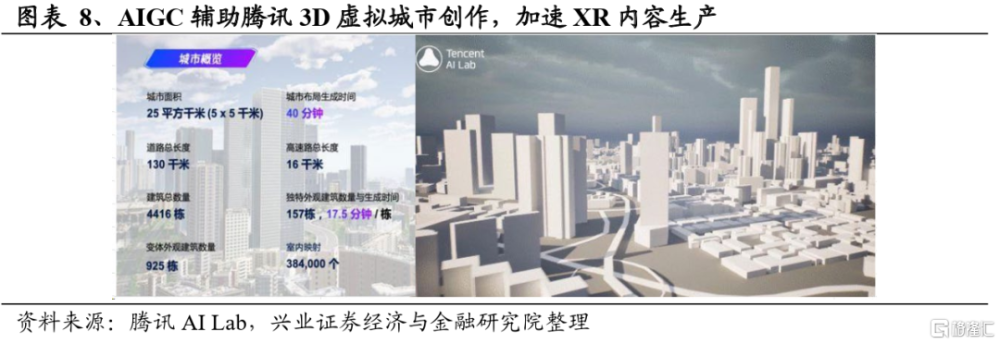

XR可穿戴終端的蓬勃發展與AI生成內容可深度耦合,驅動新的產業增長點。當前XR行業缺乏優秀內容,主要原因在於內容制造成本過高。而AIGC可通過AI方式生成3D場景,爲XR行業提供所需的海量虛擬空間環境和虛擬人物。以騰訊爲例,其在2023年遊戲开發者大會提出了自研的3D虛擬場景自動生成解決方案,僅需數周即可搭建一座25萬平方公裏的3D虛擬城市,而過去通常需要多名美術師花費數年才能完成。同時,LLM模型和SAM模型有望提升XR設備的語言交互和物體識別能力,提升用戶的交互式體驗。AIGC可顯著降低內容生產成本,提高用戶交互體驗,加速XR生態落地,驅動產業發展。

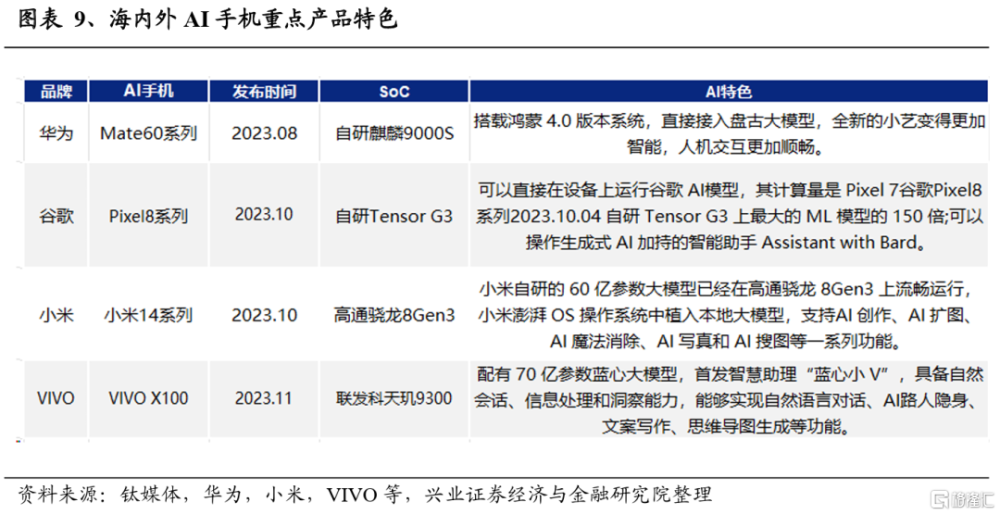

AIGC爲手機賦能,各廠商推進移動端AI應用布局。高通、谷歌等多家海外巨頭不斷推進在手機端的生成式AI應用布局,國內手機廠商也在同時研發大模型端側的應用,以推動手機端AI智能助理的發展。自2023年8月以來,國內外智能手機品牌積極引入AI功能, AI手機相繼亮相。手機廠商將重心放在搭載本地AI大模型的智能手機上,這使得智能手機能夠實現智能交互、AI文本創作、AI修圖、實時語音翻譯等特色功能。隨着AI在系統協同層面的不斷成熟,將有效提升用戶的使用體驗。移動端的科技創新有望縮短換機周期,帶動全球智能手機出貨量回歸正增。

AI浪潮有望在硬軟件的加成下逐步擴散至中下遊消費電子應用市場。建議重點關注:1)AIPC:搭載AI驅動顯卡和AIGC應用的個人電腦產品,聯想、惠普等傳統巨頭將迅速導入該賽道,關注國內PC產業鏈機會;2)AIXR:與AIGC可深度耦合的可穿戴終端,蘋果有望引領產業鏈快速發展,國內XR設備生產產業鏈有望受益;3)AI手機:搭載本地AI大模型的移動設備,華爲、谷歌、VIVO等已在大模型有所突破的廠商有望拔得頭籌。

四、數據要素:加快體系化構建,推動數據與產業融合發展

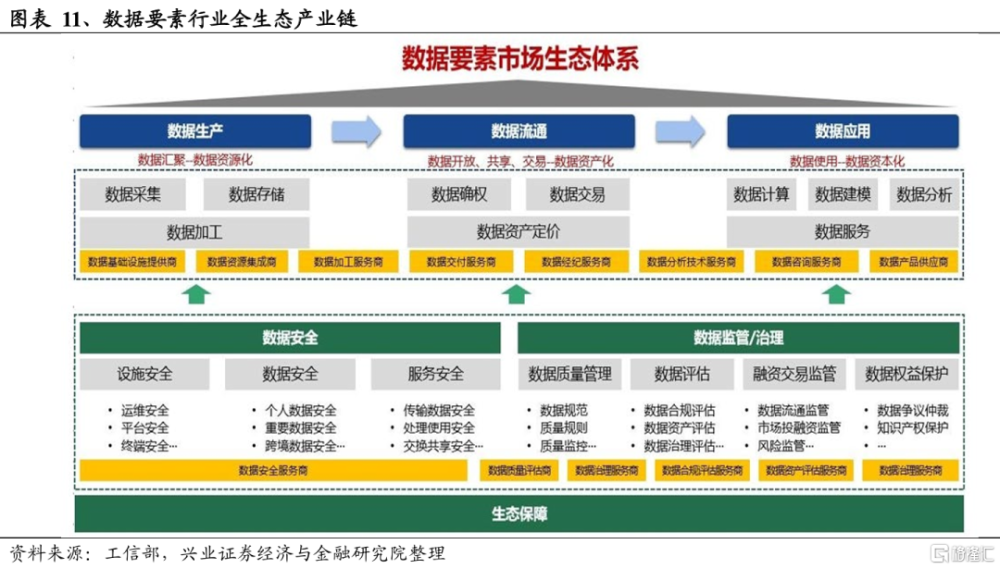

數據要素是國家基礎建設的战略性資源,近年來市場規模快速增加。在國家頂層設計的持續加碼、“十四五”規劃對於數字經濟逐漸重視的大背景下,數據要素市場進入體系化構建的快速發展階段,市場規模快速增加,2023年市場規模有望達1300億元左右,到2025年預計將突破2000億元。細分領域來看,各環節市場規模分布相對比較均衡,數據生產、流通、應用及生態保障環節的市場規模均超過50億元。

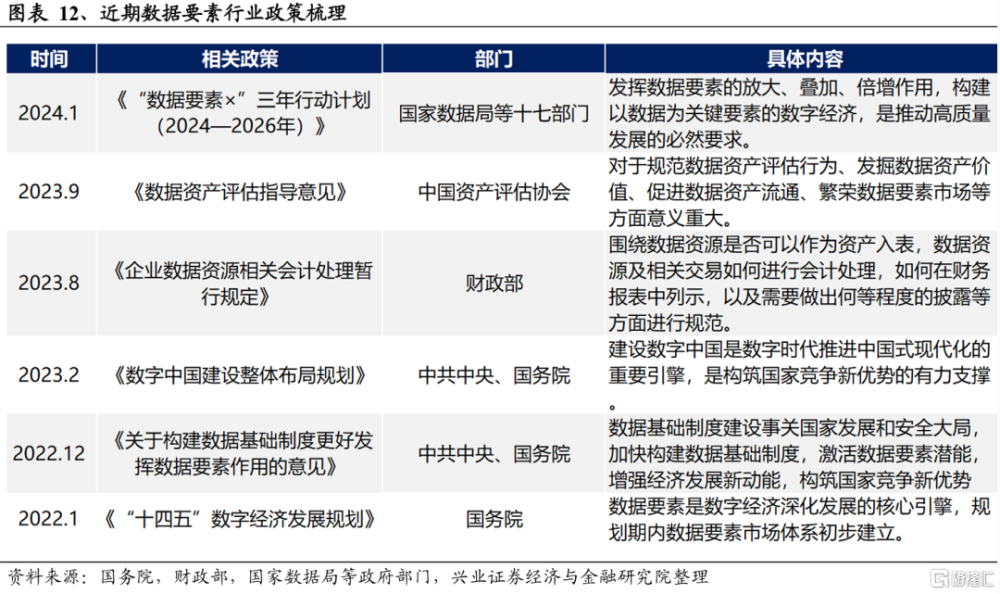

數據要素是驅動我國經濟高質量發展的新動能,政府政策的密集出台推動行業加速發展。受地緣政治等多重因素影響,各個行業的產業鏈安全正越來越被受重視,而數據方面的安全則是建立國家安全的基礎,同時數據要素也是促進勞動、技術、資本等生產要素增長的關鍵所在。因此近兩年來國家以及地方政府頻繁發布相關政策助力數據要素行業,激活行業內潛能,加快數據基礎設施建設。尤其是“數據二十條”政策和數據要素進入“十四五”規劃的舉措都成爲全方位、系統性發展該行業的重要依據。2023年10月,國家數據局正式掛牌成立,以此承擔統籌推動中國數據要素基礎建設、數字經濟建設方案、國家數據战略等多項重要責任。國家高度重視下,數據要素產業有望持續受到政策催化從而加速發展。

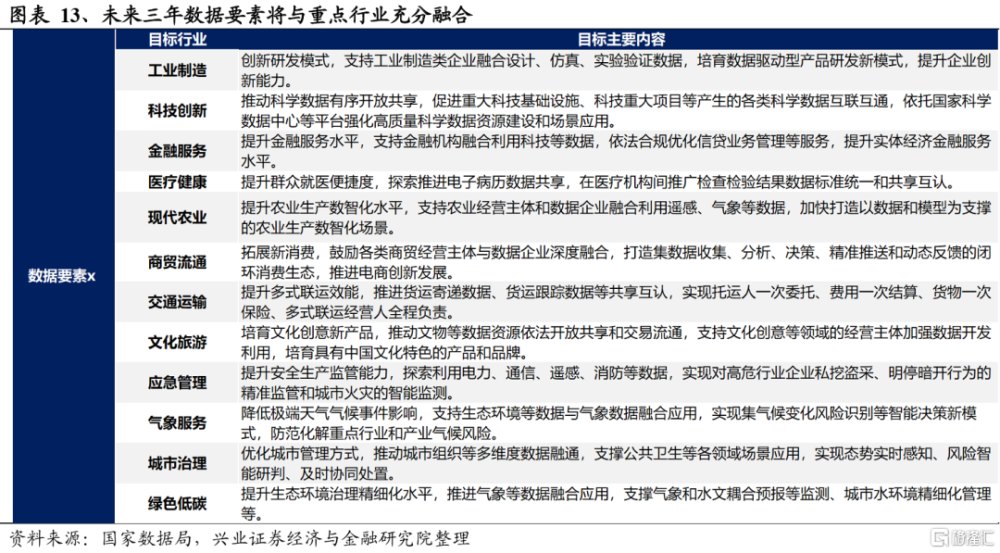

除國家战略需求外,人工智能領域的高速發展也驅動數據要素行業的需求爆發。2023年最新的AI大模型GPT-4的數據需求量是上一代的10倍以上,健全的數據供給側生態產業鏈將豐富數據集,並且減低數據獲取成本,是推動我國人工智能領域高質量發展的必要條件。除此之外,2024年开始的“數據要素x”行動目標在未來三年內將數據與工業制造、科技創新、金融服務、醫療健康等12個行業融合發展,爲數據要素產業帶來跨行業創新和協同增長的巨大機遇。

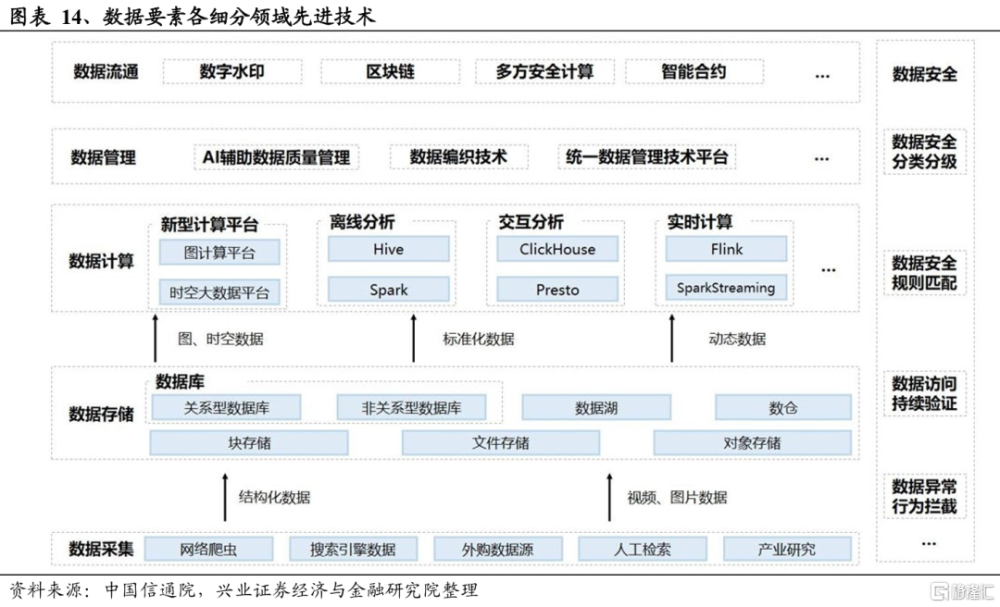

未來人工智能高速發展驅動數據要素供給側改革。作爲AI大模型訓練的基礎,數據要素領域提供的訓練數據在數量和質量方面都有嚴格要求。當前我國人工智能行業缺乏高質量的數據集供給,主因數據產業鏈的發展處於初級階段,還需要在技術方面來提升數據質量,給大模型發展補充充足的養料。隨着在採集、存儲、流通、安全等各領域全產業鏈的體系化建設,各細分領域重難點技術或將逐步實現突破創新,我國也將在該發展階段完成基礎的數據領域發展建設,並向“數字中國”全速前進,同時數據要素與各類經濟新動能交織融合,數據價值與行業發展相互交錯,數據引擎正在被注入強大的動力。

投資方面,數據要素產業鏈建議重點關注:1)數據供給:數據供應商、數據服務商;2)數據流通:數據交易所參股企業;3)數據需求:數字化轉型服務商、數據應用方。

五、智能駕駛:步入新階段,高級別智能駕駛加速落地

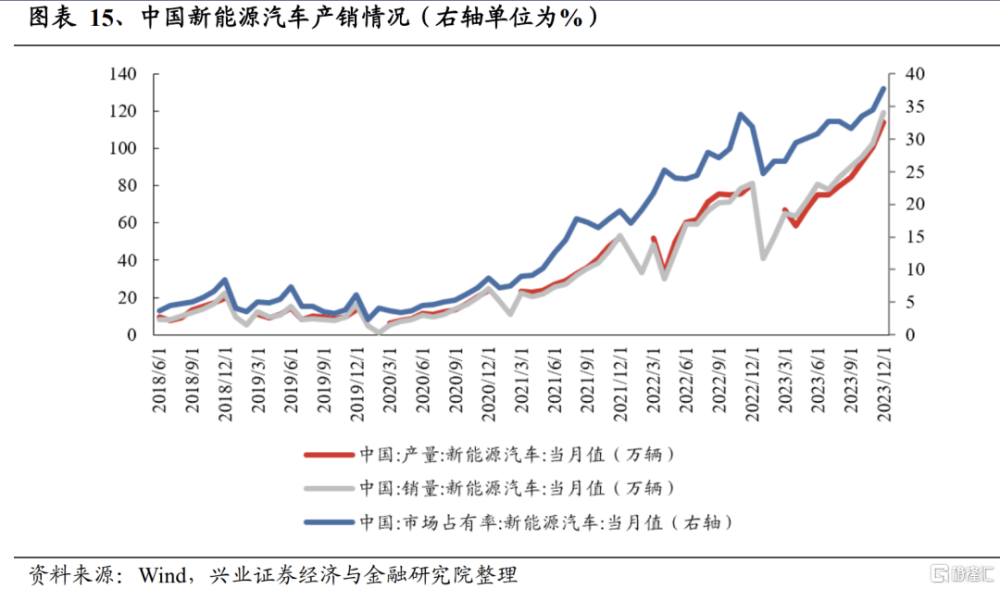

國內新能源汽車銷量持續超預期,伴隨滲透率提升,汽車發展從電動化進入智能化新階段。需求側,2023年全年中國新能源汽車銷量高達949.5萬輛,市佔率高達37.74%,產銷量穩居全球第一,2023年12月發布的《2024中國汽車市場整體預測報告》預測2024年中國新能源汽車銷量將達1150萬輛左右。國內新能源汽車的強勁需求構築汽車智能化基礎,目前汽車行業已經進入新能源汽車智能駕駛新階段,智能網聯汽車作爲汽車與電子、信息通信、交通等領域融合創新的重要載體,其發展對優化城市產業結構、提升城市交通效率、增加城市稅收收入具有重要促進作用,且正在逐步由測試示範逐漸向商業化應用滲透,從單一交通工具蛻變爲智慧城市建設的重要節點,未來市場規模有望快速擴張。

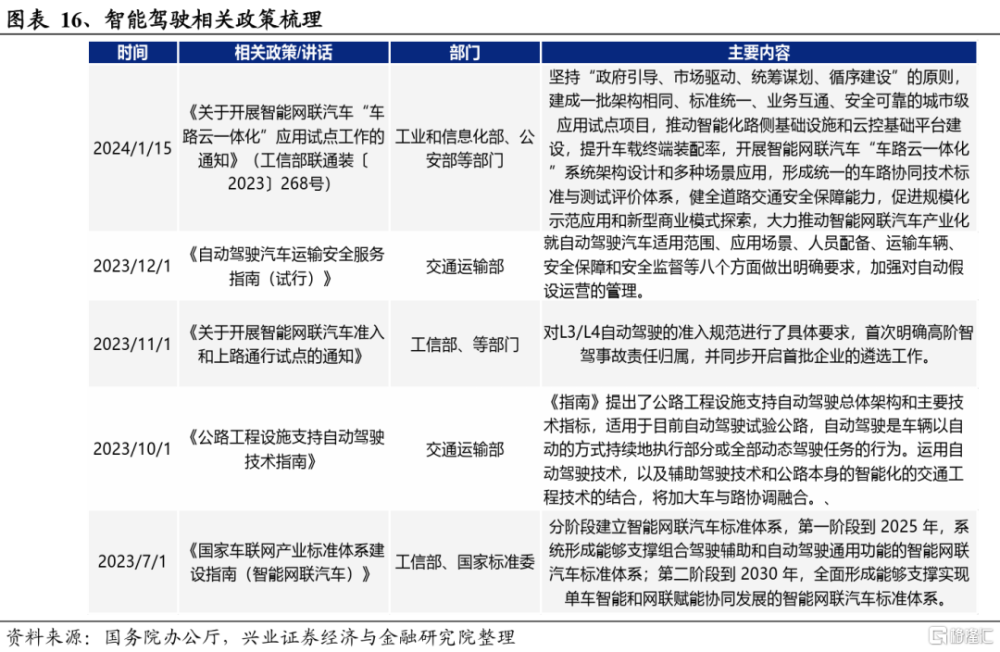

政策爲智能駕駛行業重要驅動因素,近年來國家層面支持政策密集出台。其中 2023 年11 月、12 月接連發布《關於开展智能網聯汽車准入和上路通行試點的通知》、《自動駕駛汽車運輸安全服務指南(試行)》,通過前者對 L3/L4 自動駕駛的准入規範進行了具體要求,首次明確高階智駕事故責任歸屬,並同步开啓首批企業的遴選工作,通過後者對自動駕駛汽車適用範圍、應用場景、人員配備、運輸車輛、安全保障和安全監督等八個方面做出明確要求。政策爲智能駕駛行業提供了重要的引導和規範,有望持續推動智能駕駛商業化加速落地。

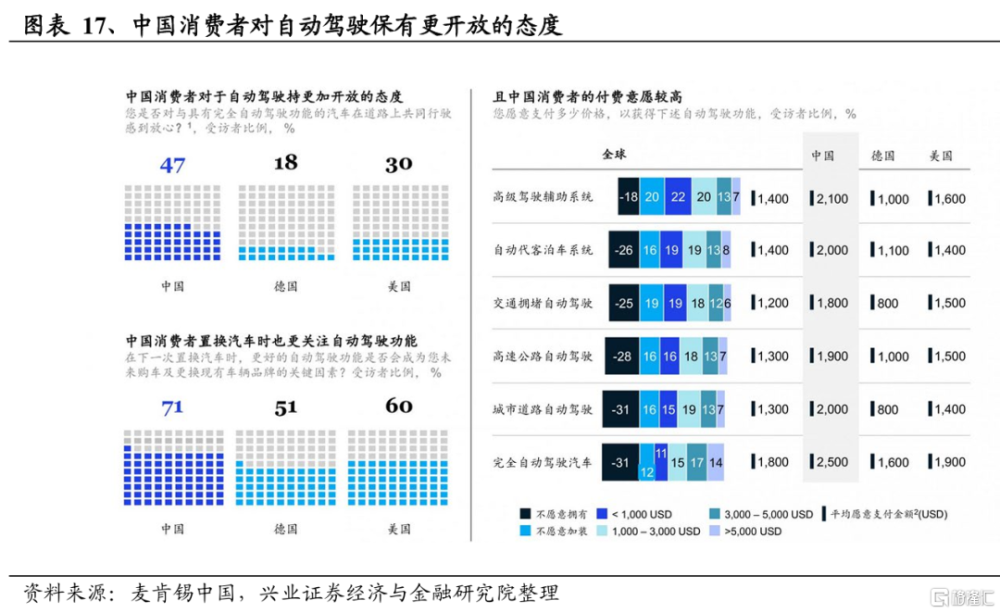

高級別智能駕駛24年有望加速落地,當前多款智駕新能源汽車均爲高級別智能駕駛設置了硬件冗余以供升級,多家廠商已取得L3智能駕駛測試牌照,消費者對自動駕駛持有更开放的態度。從算力層面來看,當前部分車企已經布局了足夠支持L4智能駕駛的硬件基礎,而特斯拉的Modle 3、Modle Y、Modle S和Modle X,小鵬的P5、P7,以及長安Uni-T、問界M7、蔚來ES8等多個熱銷產品在感知能力、算力等方面已經可以滿足L3級自動駕駛的需要。在《指南》與《通知》發布後,寶馬、智己、奔馳等汽車公司均已經獲得所在城市的L3智能駕駛牌照,开展L3駕駛測試。同時,根據麥肯錫中國的調查顯示,我國消費者對自動駕駛普遍保持一個开放的態度,爲24年高階自動駕駛落地商業化提供了較好的市場環境。

投資方面,未來重點關注:1)智能駕駛相關技術突破:隨着人工智能、大數據、雲計算等技術的發展,高級別智能駕駛技術有望持續實現重大突破,特別是在座艙、感知、決策和控制系統方面;2)商業應用加速:更多國內整車廠有望推出具備高級別智能駕駛功能的新車型,同時出行服務提供商可能會开始大規模部署自動駕駛出租車或無人配送車輛;3)車聯網:智能駕駛快速發展爲車聯網提供落地空間,重點關注路側核心設備、通信終端及設備、信息安全等環節。

六、人形機器人:商業化井噴正當時,產業化加速落地

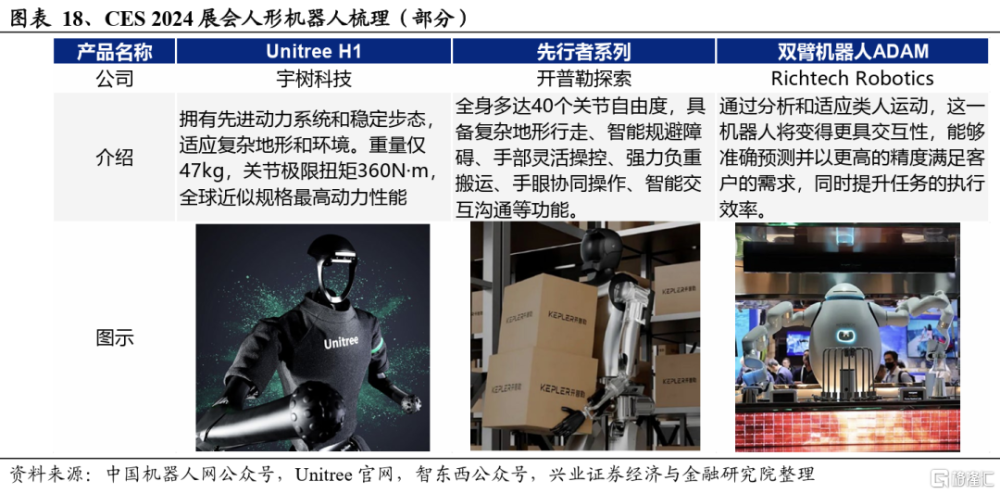

商業化機器人產品迎來井噴,涉及多個應用領域。在CES 2024展會上十余款商業化機器人產品發布。三星、LG 推出智能家居機器人,提供智能家居管理、陪伴等功能;科沃斯推出多功能清潔一體機地寶 X2 COMBO;九號公司推出賽格威智能割草機器人;开普勒推出先行者系列通用人形機器人;Embodied推出教育機器人Moxie AI;宇樹科技推出全尺寸通用機器人Unitree H1,各個重要技術參數上也全面超越Tesla-1、Tesla-2;Enchanted推出分別爲面向醫院和酒店場景的Miroka和Miroki;Richtech Robotics對雙臂機器人ADAM進行了AI功能升級,ADAM可以執行更復雜的任務,例如模仿人類精度倒啤酒等。

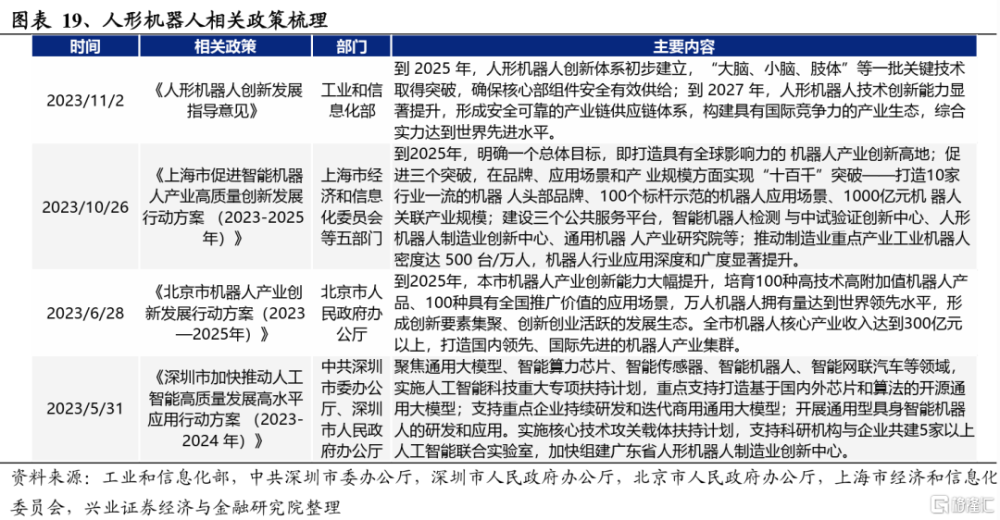

重磅政策推動產業化加速落地。2023年11月2日工信部印發《人形機器人創新發展指導意見》提出,到 2025 年,人形機器人創新體系初步建立,“大腦、小腦、肢體”等一批關鍵技術取得突破,確保核心部組件安全有效供給;到2027年,人形機器人技術創新能力顯著提升,形成安全可靠的產業鏈供應鏈體系,構建具有國際競爭力的產業生態,綜合實力達到世界先進水平。這是全球第一次,政府真正出台有整體規劃、明確目標和切實辦法,而且落地到了具體細節,聚焦推動人形機器人產業發展的頂層設計文件。

2023年是多家機器人企業集中發布人形機器人產品的產業元年,行業進入實質性發展階段,預計2024年或將進入小批量量產元年,帶動全產業鏈受益。弗若斯特沙利文預計,2028年中國智能服務機器人及其解決方案市場規模將達到1832億元,2022年至2028年的CAGR爲23.5%。2023年11月,人形機器人研發企業傅利葉智能對外透露,傅利葉通用人形機器人GR-1已經實現量產,並在9月份开啓預售,目前开始陸續交付。展望未來,我們認爲智能機器人有望在2024年實現小規模量產,2025年有望大幅放量,帶動全產業鏈受益。重點關注產業鏈價值量較大的零部件環節,例如電機、滾珠絲槓、減速器、傳感器等。

七、低軌衛星通信:從0到1,低軌衛星網絡全面鋪开

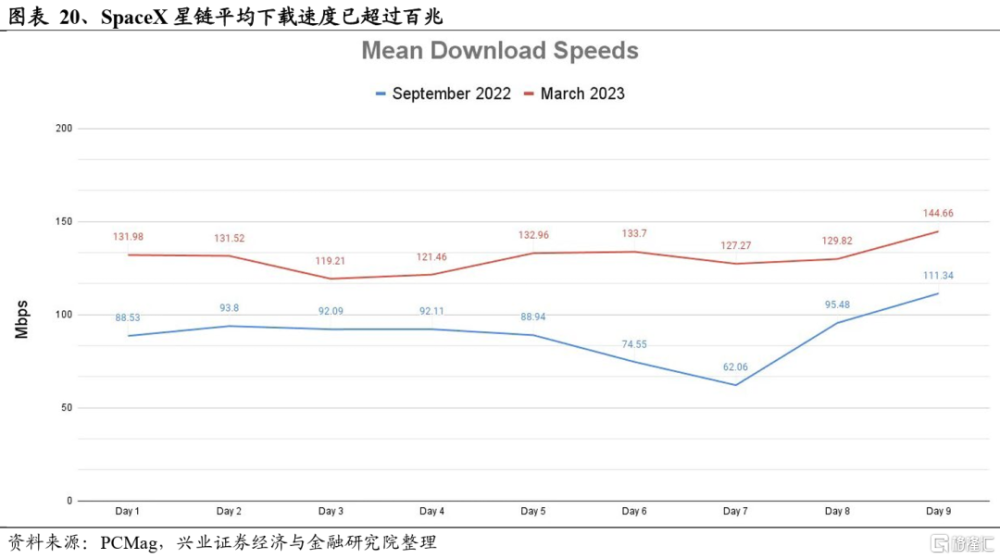

低軌衛星通信用途橫跨軍、民等多領域,战略意義重大,現金流盈虧平衡證實商業模式可行性。在民用領域,星鏈的用戶體驗優秀,根據PCMag數據,星鏈下載速度最高超過200Mbps,延遲爲20-50ms。此外,星鏈的Direct To Cell服務將在2024年支持短信,並在2025年推出語音和數據服務,適用於現有的所有4G和5G手機,不需要新的硬件或應用程序。2023年11月,據SpaceX的CEO馬斯克透露,SpaceX的星鏈業務已經實現了現金盈虧平衡,證實商業模式可行性。

國內衛星通信應用領域不斷拓展,商業化進程加快。國內手機及車載衛星通信加速滲透,中國聯通已完成首個手機直連衛星驗證,華爲率先實現手機直連衛星;吉利未來出行星座第二批 11 顆衛星預計 2024 年初發射,賦能汽車自動駕駛等領域。隨着衛星通信逐漸成爲手機標配,疊加汽車等新興應用領域湧現,國內衛星互聯網商業落地或加速,C端應用空間廣闊。

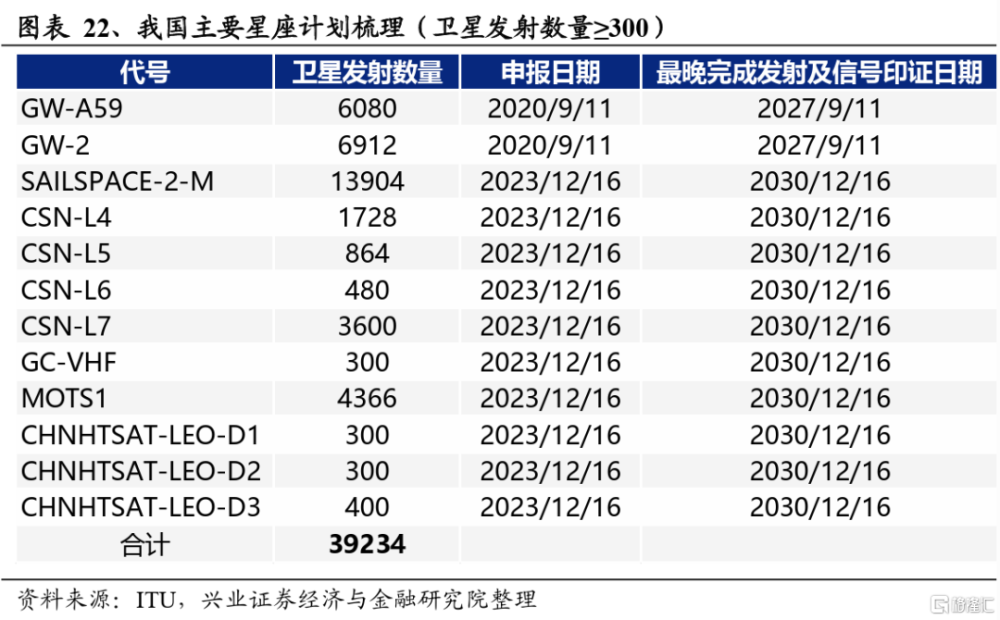

近地軌道資源有限,預計2024年是實現我國低軌衛星通信0到1的關鍵一年。根據國際電信聯盟(ITU)的規定,位置和頻段等近地軌道資源主要以“先到先得”的方式分配,且申請相關頻率的單位必須在7年內完成衛星發射和信號驗證才能真正擁有該頻率的使用權。爲搶佔近地軌道資源,我國已申報多個互聯網星座計劃,合計預計發射衛星約4萬顆,其中最大的爲GW星座計劃預計發射衛星約1.3萬顆。其中GW計劃在2020年9月申報,因此必須在2027年完成發射及信號印證,時間較爲緊迫。此外,G60星鏈也將於2024年开始批量發射。我國2023共完成了4次衛星互聯網相關衛星的發射,相比此前顯著提速,預計2024年是衛星互聯網相關衛星大規模發射,實現我國低軌衛星通信0到1的關鍵一年。

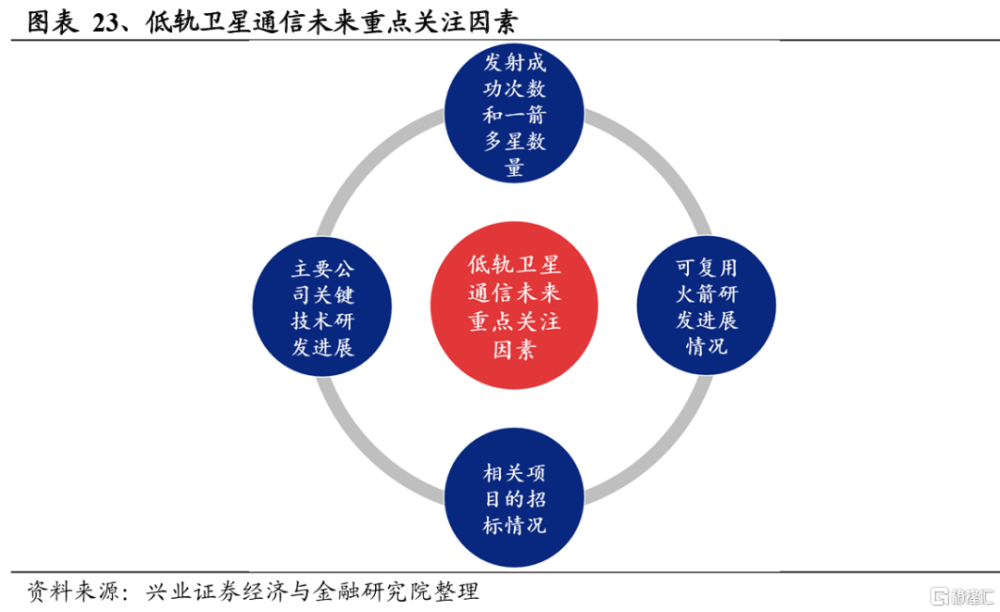

預計2027年市場空間超7000億元,未來重點關注衛星發射產業鏈、可復用火箭研發進展情況、以及衛星互聯網未來發展趨勢等。根據德勤預測,2027年我國低軌衛星網絡總規模有望達到3950顆,預計衛星制造、發射和地面設備總投資達1690億元,衛星運營市場空間可達7000億元。未來重點關注:1)由於衛星發射是低軌衛星通信產業鏈的最關鍵環節,因此發射成功次數和一箭多星數量決定了行業空間的上限。產業鏈層面,空間段及地面端基礎設施建設先行,通信載荷、相控陣雷達、信關站核心網等上遊衛星制造發射和地面站環節將深度受益;2)可復用火箭可以大幅降低單星發射成本,是實現低軌衛星通信大規模商業化應用的痛點環節,類比SpaceX試驗情況,我們認爲未來1-2年內有望實現入軌可回收;3)衛星互聯網未來發展趨勢,例如星上處理、星間鏈路、手機直連、高低軌協同、星地頻率共享以及低軌導航增強等。

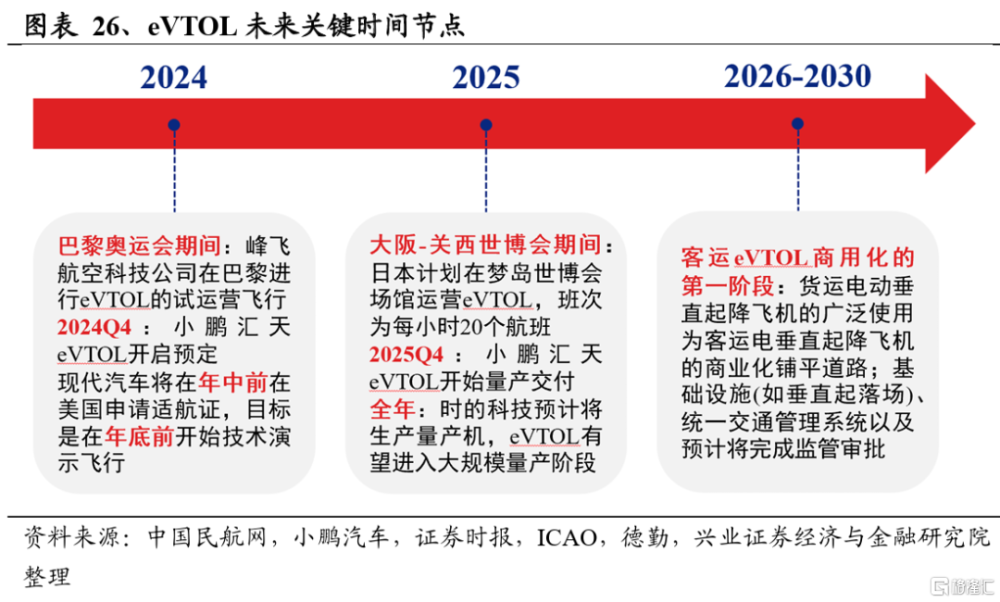

八、低空經濟:eVTOL有望成爲新“爆點”

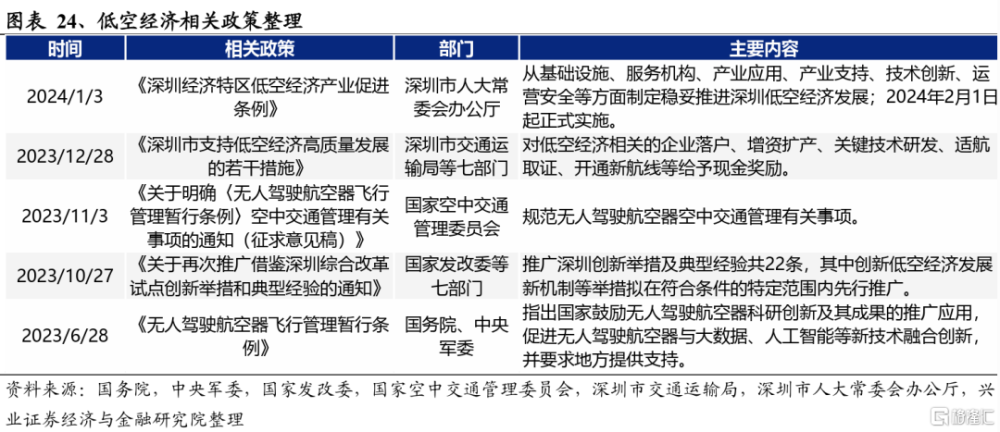

2023年10月以來低空經濟相關政策密集推出,中央高度重視,深圳經驗有望在全國逐漸推廣。2023年10月以來,低空經濟相關政策密集推出。2023年10月27日,國家發改委等七部門發布《關於再次推廣借鑑深圳綜合改革試點創新舉措和典型經驗的通知》,提出推廣深圳創新舉措及典型經驗共22條,其中創新低空經濟發展新機制等舉措擬在符合條件的特定範圍內先行推廣。2023年12月12日,中央經濟工作會議將低空經濟定位爲“战略性新興產業”,體現了中央對低空經濟的高度重視。展望2024,我們認爲深圳經驗有望在全國逐漸推廣。

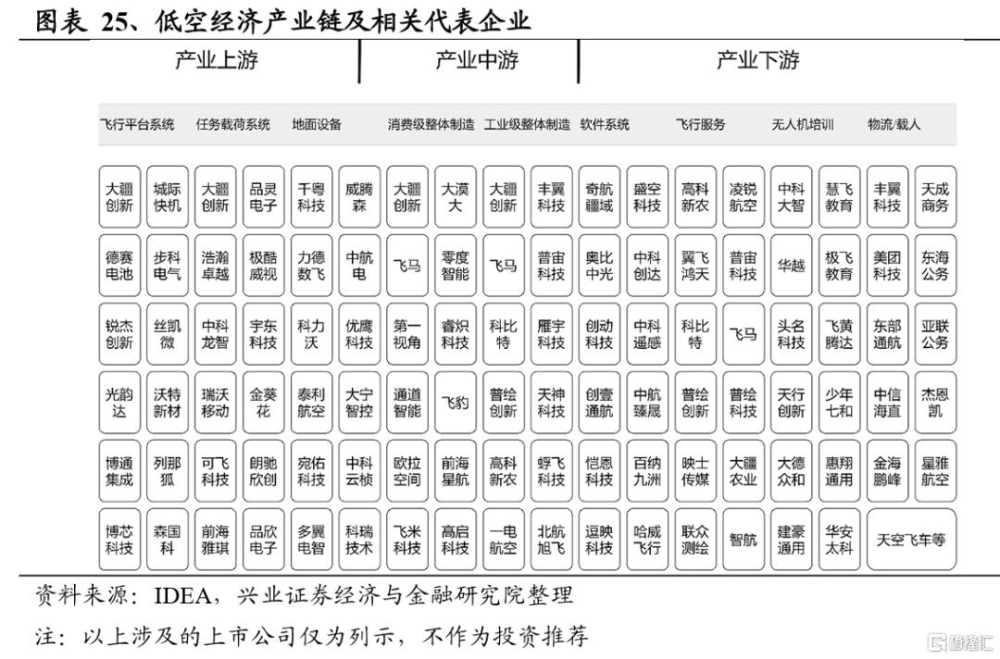

產業鏈完善,市場空間廣闊,2025年低空經濟對國民經濟貢獻將達3到5萬億元。低空經濟的產業鏈完善,目前以無人機產業爲主導。據深圳市交通運輸局統計,2023年,深圳新开通無人機航线77條,累計开通航线156條,完成載貨無人機飛行量超60萬架次。到2025年,深圳將網格化布設600個以上低空飛行器起降平台,开通220條以上市內無人機航线,鏈上企業突破1700家,產值規模突破1000億元大關。根據IDEA低空經濟白皮書,到2025年,低空經濟對我國國民經濟的貢獻值將達3到5萬億元,市場空間廣闊。

eVTOL處於0到1早期,預計2030年前CAGR達18.3%,有望成爲低空經濟新爆點,未來重點關注量產交付和適航認證情況。低空經濟中的飛行汽車(eVTOL)處於0到1早期,2023年多家公司試飛成功,想象空間較大。根據市場研究和顧問公司Acumen Research and Consulting數據,2030年eVTOL市場規模將達到 305.19億美元,CAGR爲18.3%,有望成爲低空經濟新爆點。展望未來,eVTOL將在2024年巴黎奧運會期間試運營,並有望在2025年進入大規模量產階段,未來重點關注量產交付和適航認證情況。

九、MR:Vision Pro开啓新時代,安卓平台奇點將至

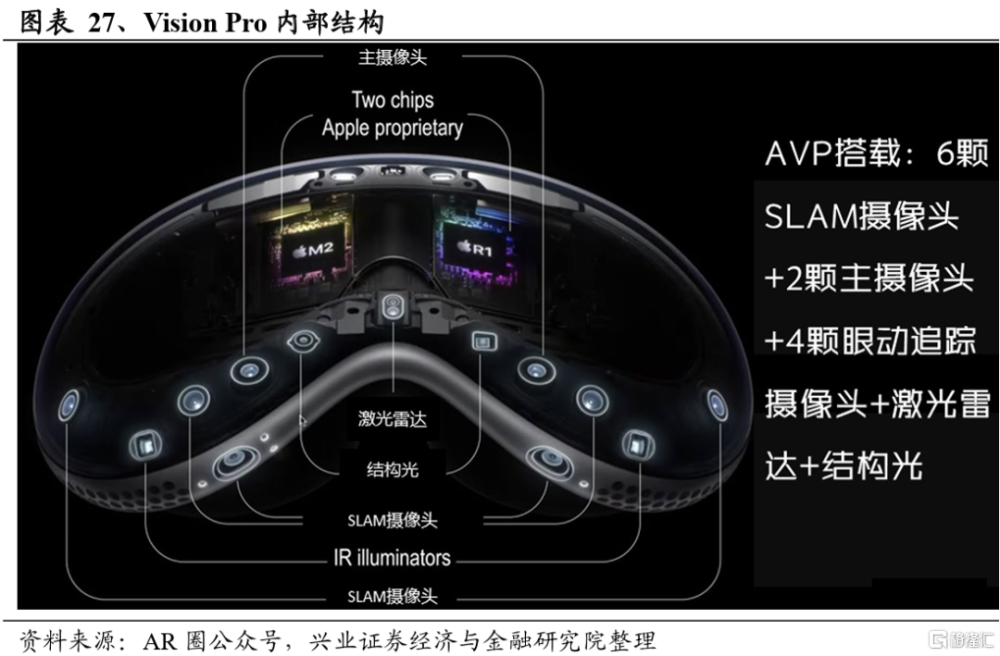

蘋果Vision Pro於美國時間2月2日正式开售,开啓MR新時代。1月19日,蘋果Vision Pro在美國地區开啓預售,並於美國時間2月2日正式开售。Vision Pro硬件配置方面採用蘋果M2芯片和R1協處理器雙芯片方案,基於3P Pancake光學方案,搭載Micro OLED 4.3K顯示屏,支持100Hz高刷。系統方面,全新打造空間計算平台Vision OS,真正改變用戶操作方式,給予用戶革命性的使用體驗。蘋果 Vision Pro相較於前代參與 XR 設備的廠商,具備產品定位、軟硬件性能、生態等多個層面的優勢,有望打破 XR發展瓶頸,促進產業長遠發展,拉動上下遊全產業鏈受益。

高通推出第二代驍龍XR2+芯片,安卓平台MR大規模推出奇點將至。2024年1月4日,高通技術公司宣布推出第二代驍龍XR2+平台。該平台採用單芯片架構,支持90Hz的4.3K顯示分辨率的空間計算,能夠支持12路及以上攝像頭和強大的終端側AI,追蹤用戶的運動軌跡和周圍環境。此外,爲助力 OEM 廠商加快產品上市,高通技術公司還推出了由歌爾开發的全新MR和VR參考設計。我們認爲芯片性能的提升有望推動安卓XR的軟硬件生態發展,安卓平台MR大規模推出奇點將至。

預計2023-2029年CAGR爲41.2%,未來重點關注MR新產品發布情況和爆款應用、內容推出情況,滲透率提升後國內XR制造產業鏈有望受益。中商產業研究院預測,2023年全球MR市場規模將達526億美元,2029年MR市場規模將增長至4,166億美元,CAGR爲41.2%。內容方面,蘋果已與迪士尼、NBA和美職聯合作,未來將推出一系列3D影視內容,有望引領XR內容生態的發展。展望未來,我們認爲平價MR產品的發布和爆款應用、內容的推出有望推動MR普及,未來重點關注:1)MR新產品發布情況,如三星、華爲等。2)爆款應用、內容推出情況,如空間音視頻、遊戲、流媒體等。3)產品滲透率提升後,國內XR產業制造產業鏈有望受益,包括芯片、屏幕、光學與傳感器等增量零部件,以及組裝代工、顯示、結構件及模組、設備等環節。

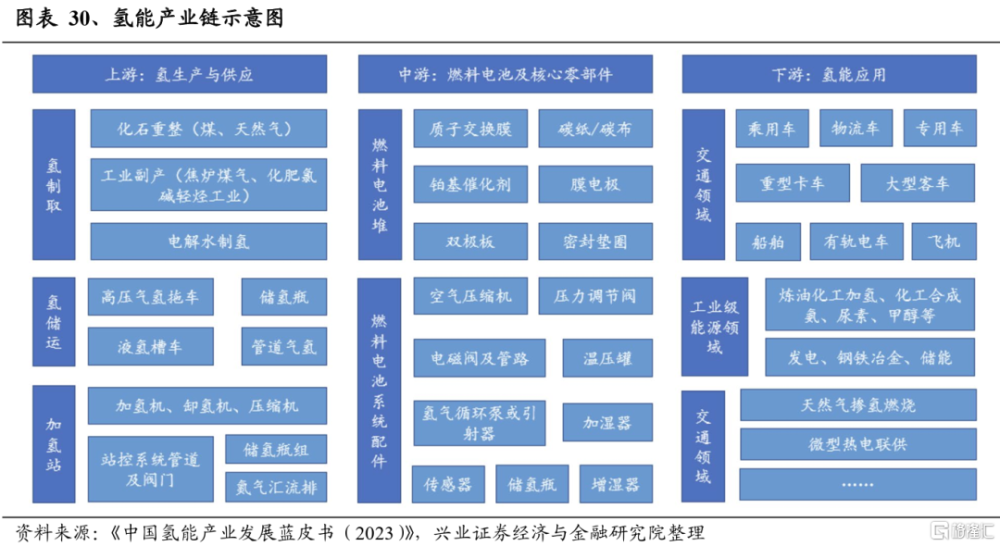

十、氫能:政策引領,風光氫一體化項目不斷落地

氫儲能可解決可再生能源電消納及上網問題,風光氫一體化項目正在不斷規劃與落地。電消納及上網問題隨光伏和風電裝機規模高增逐步凸顯,風光耦合電解水制氫可實現風光裝機無地域限制。近十年來,我國光伏和風電成本快速下降,爲裝機規模快速提升奠定了基礎,但風光發電波動性的特點制約了其進一步擴大規模,因而需要配儲以平抑波動性。當前氫能與傳統的電池等技術同被認定爲儲能,納入了強制配儲需求可計算的比例內,可再生能源裝機疊加配儲需求,上遊供給側放量將推動氫儲能發展,風光氫一體化項目正在不斷規劃與落地,僅內蒙古已批復實施風光一體化制氫項目已達31個,綠氫規模54萬噸。

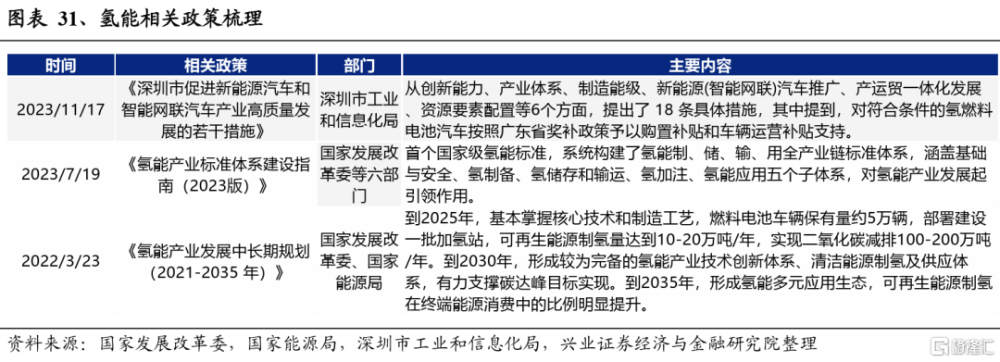

政策引領氫能產業發展。回溯政策歷程,我國早在2022年3月印發的《氫能產業發展中長期規劃(2021-2035年)》正式確立了氫能的能源战略地位,提出到2025年,基本掌握核心技術和制造工藝,燃料電池車輛保有量約5萬輛,部署建設一批加氫站,可再生能源制氫量達到10-20萬噸/年,實現二氧化碳減排100-200萬噸/年。2023年7月國家發改委等六部門發布的《氫能產業發展中長期規劃(2021-2035年)》是首個國家級氫能標准,系統構建了氫能制、儲、輸、用全產業鏈標准體系,涵蓋基礎與安全、氫制備、氫儲存和輸運、氫加注、氫能應用五個子體系,對氫能產業發展起引領作用。

預計2060年我國氫氣的年需求量將增至1.3億噸左右,未來重點關注制氫技術、儲運技術和燃料電池的關鍵技術突破。根據中國氫能聯盟預測,在2060年碳中和情景下,我國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中佔比約爲20%。我們認爲需關注以下投資趨勢:1)制氫技術領域,未來重點關注電解槽關鍵零部件及材料技術突破情況;2)儲運技術領域,未來重點關注氫能儲運裝備材料的迭代升級和氫儲運裝備設計制造的創新情況;3)燃料電池領域,未來重點關注通過工藝改良、構建自動化產线、新材料研發等方式,協同關鍵核心零部材持續優化,促進生產成本下降。

風險提示

本文基於歷史數據分析報告,不構成對行業或個股的推薦和建議

注:文中報告節選自興業證券經濟與金融研究院2024年2月12日已公开發布研究報告《2024年值得關注的十大產業趨勢》,報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

程魯堯 SAC執業證書編號:S0190521120004

標題:2024年值得關注的十大產業趨勢

地址:https://www.iknowplus.com/post/80496.html