兩會的政策线索 | 2025年兩會前瞻

十四屆全國人大三次會議、全國政協十四屆三次會議分別將於3月5日、3月4日在北京召开。我們結合去年中央經濟工作會議以來的一些政策信號對兩會的政策线索進行梳理。地方兩會對全年經濟形勢判斷仍然比較謹慎,短期資本市場的表現可能並不會改變兩會對全年經濟仍有下行壓力的判斷。財政加碼的總基調大概率不會改變,關鍵是落實擴內需任務的思路和財政的方向:新質生產力的建設可能是重點發力方向,尤其是相關的基礎設施投資;科技創新綜合投入增速會得到保障;土儲專項債可能成爲邊際變化較大的方向,房地產的結構亮點值得期待;擴大消費的舉措或來自供需兩端,專項債對服務消費供給的支持或有所提高。近期貨幣政策表述有邊際變化,關注是否會反映到政府工作報告的表述當中,最終的貨幣政策節奏內生於經濟增長走勢。更加有效的政策是降低風險溢價的政策,尤其要關注包括民營企業在內的账款拖欠問題如何解決。根據去年的經驗,除了觀察兩會的政策表示以外,也要關注後續政策的執行情況。

正文

與去年中央經濟工作會議召开時相比,兩會召开的宏觀社會背景更偏積極。第一是從短期的經濟表現來看,“半通脹”的第一步相對順利。1月社融信貸數據超出預期,核心CPI同比連續4個月改善。第二是從社會背景來看,春節前後,DeepSeek吸引了全球目光,其團隊主要由國內人員組成,爲全球提供了一個重新審視和理解中國策源創新的樣本,也成爲投資者情緒變化的一個重要拐點,年初以來港股顯著反彈、A股企穩回升。

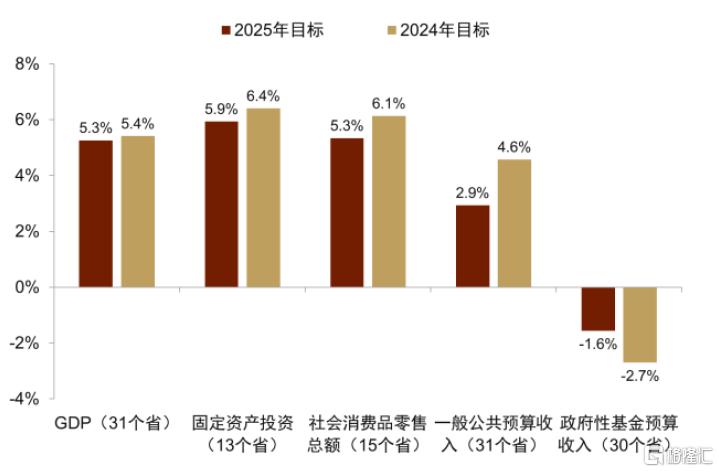

地方兩會對全年經濟形勢判斷仍然比較謹慎,短期資本市場的表現可能並不會改變兩會對全年經濟仍有下行壓力的判斷。今年年初以來,31個省、市、自治區已經召开兩會。根據我們的統計,15個省下調了經濟增長目標,根據2024年的數據,這15個省佔全國GDP的31.8%。根據我們的測算,31個省加權平均GDP目標爲5.3%,這一數字要比2024年目標(5.4%)下調0.1個百分點。分項來看,各地對固定資產投資的展望比較審慎。從政府目標來看,13個省公布了今年和去年的固定資產投資增速目標,其中6個省下調了增速目標,加權平均來看,這13個省的固定資產投資增速目標爲5.9%,相比2024年目標(6.4%)下調了0.5個百分點。同時,各地對消費增速的目標也比較謹慎。

財政加碼的總基調大概率不會改變,關鍵是落實擴內需任務的思路和財政的方向。今年各地在政府工作報告中都普遍提到要爭取中央財政或者項目上的支持,可見中央的政策已經成爲各地穩增長、擴內需的一個重要抓手。2025年1月10日,財政部副部長廖岷指出,“2025年財政政策方向是清晰明確的,充分考慮了加大逆周期調節的需要,是非常積極的。”[1]財政加碼可能會去向哪裏?綜合去年12月25日發布的《關於優化完善地方政府專項債券管理機制的意見》(以下簡稱《意見》)、財政部新聞發布會以及地方兩會,我們可以梳理出一些新增信息:

► 新質生產力的建設可能是重點發力方向,尤其是相關的基礎設施投資。從地方兩會的通稿來看,各地對於新質生產力的建設非常重視,把重點企業、重點項目作爲穩增長、促發展的重要手段,浙江明確提出“牢固樹立項目爲王,企業爲要的理念”,也反映出地方政府的工作方式。從《意見》來看,2025年專項債可投資範圍明確拓寬,尤其是明確了將新興產業設備、算力設備及輔助設備基礎設施、傳統設施安全性和智能化改造、省級產業園區基礎設施納入專項債可以作爲資本金的支持範圍,並將專項債可以用作資本金的比例從25%提高到30%。

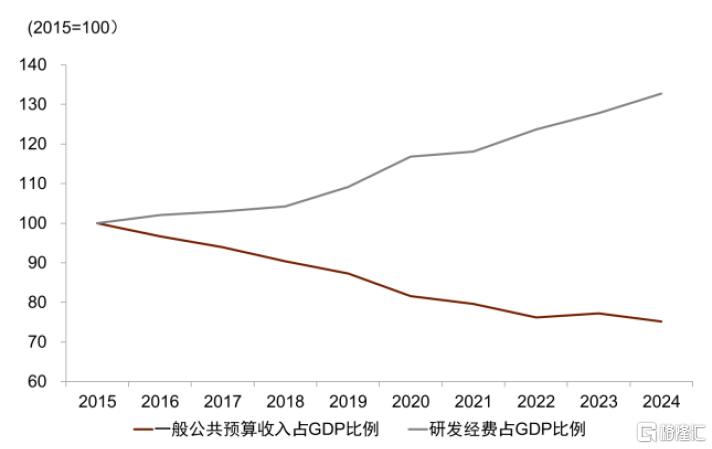

► 科技創新綜合投入增速會得到保障。近年來,雖然財政收入佔GDP的比例在下降,但是研發經費佔GDP的比例在逐步上升(圖表2)。我們將31個省級行政單位的政府工作報告進行了梳理,每一份報告都把科技創新作爲重要的工作任務,一個重要的體現是,各省都把科技投入作爲一個重要的發力方向。各省對此的表述不盡相同,比如上海提出“全社會研發經費支出相當於全市生產總值的比例達到4.5%左右”[2]、杭州市長在接受採訪時明確指出“財力再緊張也不能壓減科技投入”[3]。對於科技創新的支持不僅體現在東部地區,陝西提出“全省研發經費投入強度進一步提升,技術合同成交額5000億元以上”[4]、內蒙古提出“加大財政科技投入,執行好20%的剛性增長機制”[5]。

► 土儲專項債可能成爲邊際變化較大的方向,房地產的結構亮點值得期待。匯總各個地方政府對土地市場的判斷,我們發現地方政府對於2025年總體的土地市場判斷仍然比較審慎:30個省公布了今年和去年的政府性基金預算收入增速目標,其中15個省下調了增速目標,加權平均來看,這30個省的政府性基金預算收入增速目標爲-1.6%,較2024年目標(-2.7%)回升1.1個百分點,但仍然處於負區間。參考2024年的情況來看,政府性基金預算收入增速完成目標的挑战不小。因此,地方政府通過土儲專項債盤活資產的需求持續存在。另一方面,我們認爲尤其要注意房地產的差異性,結構性的亮點值得期待。雖然現在對土儲專項債、商品房收儲全國大範圍鋪开的預期可能爲時尚早,但由於房地產的特異性很強,不排除2025年房地產政策可能出現一些結構性的亮點。中央經濟工作會議提出“持續用力推動房地產市場止跌回穩,加力實施城中村和危舊房改造”[6],央行在2月13日發布的《2024年4季度貨幣政策執行報告》中也明確提出,要“加大存量商品房和存量土地盤活力度”[7],前一個季度的表述則是“積極支持收購存量商品房用作保障性住房,支持盤活存量闲置土地”[8]。對於人均收入水平較高、人口較爲密集的一线城市以及部分二线城市來說,這些地區推進城市更新、城中村改造的力度可能會有所加大。

► 擴大消費的舉措或來自供需兩端,專項債對服務消費供給的支持或有所提高。除了已經發布的以舊換新的政策以外,有10余個省份在政府工作報告中明確提出了在社保方面適度發力,主要的舉措包括“適當提高退休人員基本養老金”、“提高城鄉居民基礎養老金”、“提高城鄉居民醫保財政補助標准”,有7個省份明確提到了出台、完善或落實“生育補貼”政策。供給端來看,對消費的支持還來自於擴大服務消費供給,《意見》明確將衛生健康、養老托育的項目納入了專項債可用作資本金的範圍。除此以外,各省還針對當地特點、以及消費發展的新趨勢等,在消費場景、消費業態方面提出了不同的支持舉措。

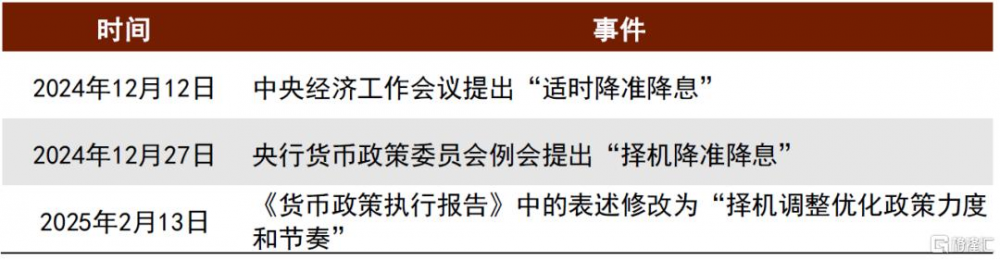

近期貨幣政策表述有邊際變化(圖表4),關注是否會反映到政府工作報告的表述當中。去年年底的中央經濟工作會議提出“適時降准降息”、2024年12月27日召开的貨幣政策委員會例會提出“擇機降准降息”[9],到了2025年2月13日發布的《貨幣政策執行報告》中的表述已經修改爲“擇機調整優化政策力度和節奏”[10]。我們認爲這在一定程度上代表了貨幣政策節奏的調整,但並不是全年基調的改變。

向前看,貨幣政策的多重目標排序取決於經濟走勢。隨着中國過去6年多的持續降准降息,7天逆回購利率、法定存款准備金率的絕對水平已經有了大幅下降,這也意味着央行可能也會愈加珍惜傳統貨幣政策空間。與此同時,央行的貨幣政策目標又是相對多元的,包括增長、通脹、國際收支、金融系統等多方面的考量。貨幣政策節奏的變化主要取決於這些目標的排序。我們在《穩匯率之後的寬松空間》中指出,在增長壓力不大的時候,央行會選擇穩匯率、推遲降息,但增長下行壓力較大的時候,央行在穩匯率的同時還是會選擇降息。

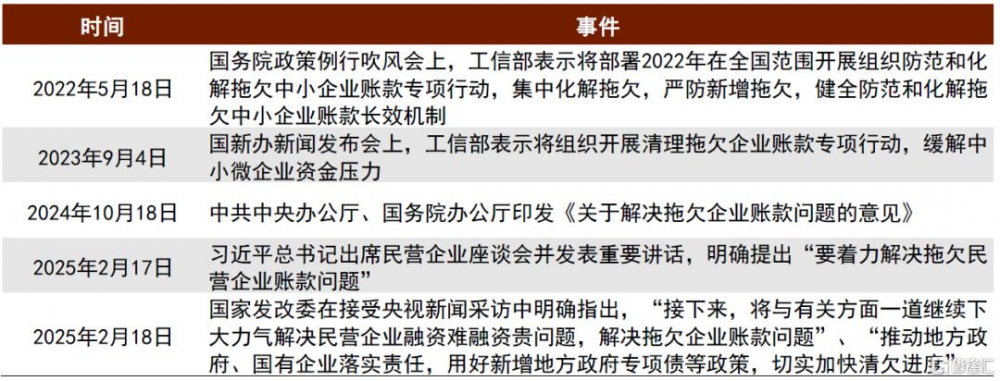

更加有效的政策是降低風險溢價的政策,尤其要關注包括民營企業在內的账款拖欠問題如何解決。我們在報告《貨幣政策如何“超常規”| 漫長的周期系列(一)》中指出,當前宏觀政策面臨的一個挑战是風險溢價的問題:雖然無風險利率下降,但是風險溢價沒有下行,實體經濟的融資成本仍然不低、企業流動性相對緊張。這些矛盾的一個集中體現就是拖欠民營企業账款問題。對拖欠民營企業账款問題的關注程度是在不斷上升的(圖表5)。根據歷史上的新聞報道來看[11],2022-2023年清理拖欠企業账款專項行動主要由工信部相關條线負責。2024年10月,中共中央辦公廳、國務院辦公廳印發《關於解決拖欠企業账款問題的意見》。2025年2月17日,習近平總書記出席民營企業座談會並發表重要講話,明確提出“要着力解決拖欠民營企業账款問題”,2025年2月18日,國家發改委在接受央視新聞採訪中明確指出,“接下來,將與有關方面一道繼續下大力氣解決民營企業融資難融資貴問題,解決拖欠企業账款問題”、“推動地方政府、國有企業落實責任,用好新增地方政府專項債等政策,切實加快清欠進度”[12]。

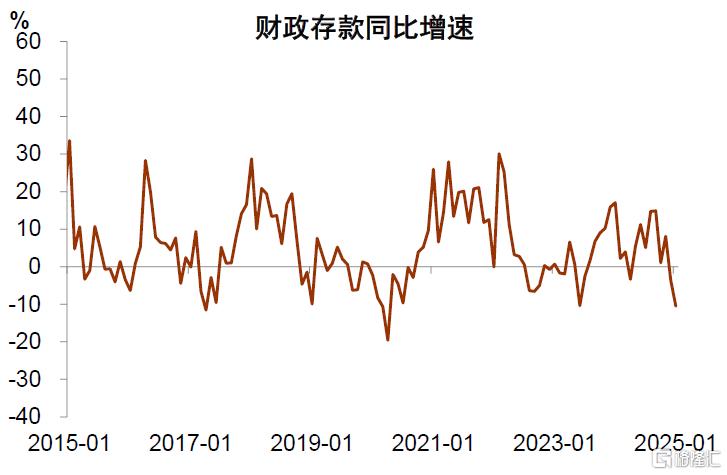

根據去年的經驗,除了觀察兩會的政策表示以外,也要關注後續政策的執行情況。回顧2024年的經濟走勢,GDP增速一季度和四季度較高、波動較大(圖表6),這可能與財政政策的實際執行力度有關。去年1季度和4季度財政存款增速都出現了明顯的下行(圖表7),顯示財政投放較爲積極。這對於今年的展望依然有意義,在經濟內生動能總體仍然較弱的背景下,財政的實際執行力度可能成爲決定經濟短期波動的關鍵因素。

特別觀察

圖表1:各省2025年增長和財政收入目標總體下調

資料來源:Wind,各省財政廳,中金公司研究部

圖表2:財政收入佔GDP比重下降,同時研發收入佔GDP比重上升

資料來源:Wind,中金公司研究部

圖表3:2025年專項債可投向領域增加,可用作資本金比例提升

資料來源:Wind,國務院,中金公司研究部

圖表4:貨幣政策表述變化

資料來源:Wind,中國人民銀行,中金公司研究部

圖表5:近期中央對拖欠民營企業账款問題的關注程度上升

資料來源:Wind,國務院,中金公司研究部

圖表6:2024年內GDP增速波動較大

資料來源:Wind,中金公司研究部

圖表7:2024年1季度、4季度財政存款增速明顯下行

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2025年2月24日已經發布的《兩會的政策线索 | 2025年兩會前瞻》;周彭 分析員 SAC 執證編號:S0080521070001 SFC CE Ref:BSI036、鄭宇馳 分析員 SAC 執證編號:S0080520110001 SFC CE Ref:BRF442、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988、黃文靜 分析員 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436呂毅韜 聯系人 SAC 執證編號:S0080124050005

標題:兩會的政策线索 | 2025年兩會前瞻

地址:https://www.iknowplus.com/post/196529.html