春節“錯位”下的價格低位

事件

2月8日,統計局公布1月物價數據:CP同比下降0.8%,預期降0.5%,前值降0.3%;PPI同比下降2.5%,預期降2.5%,前值降2.7%。

CPI通脹率依然偏弱、主因春節“錯位”下的高基數拖累等

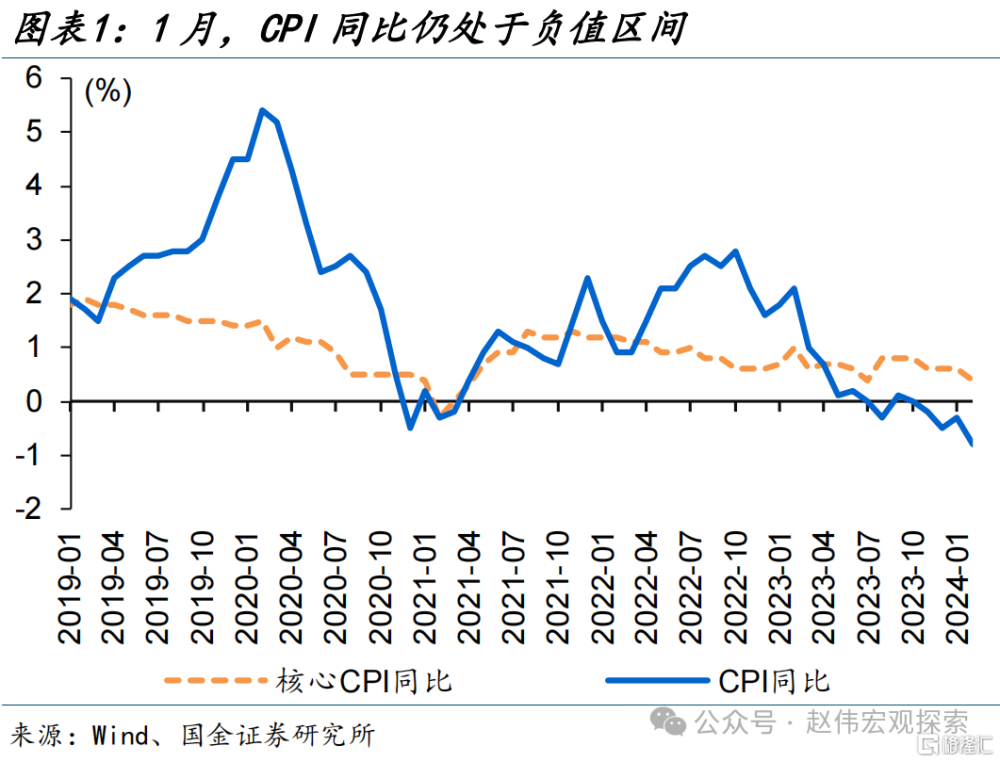

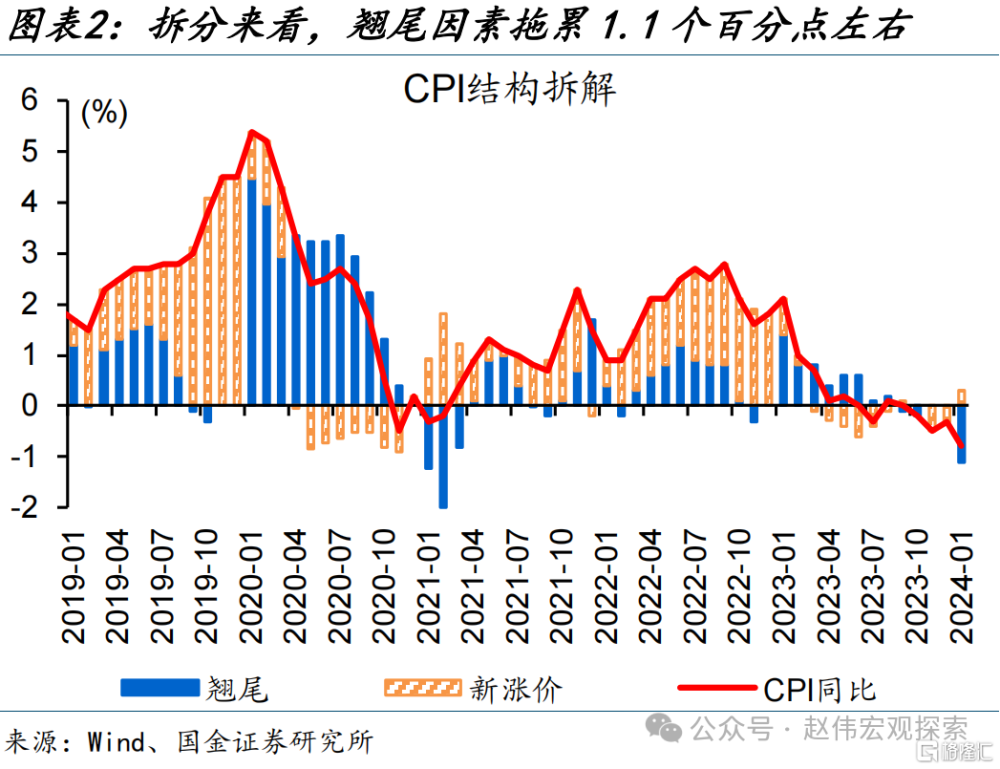

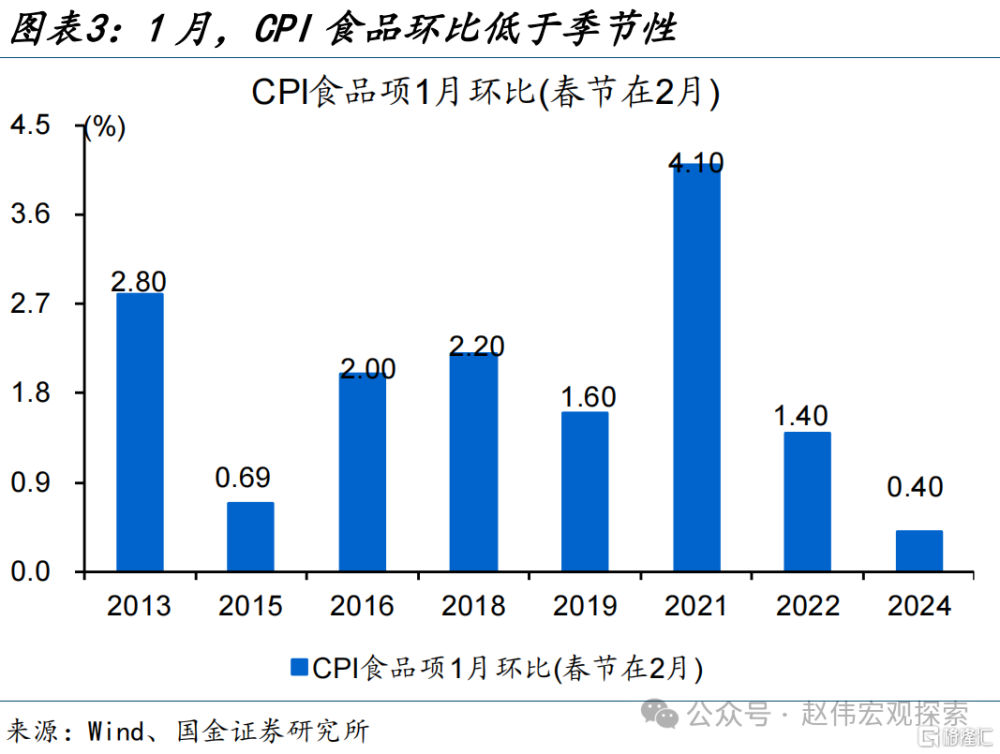

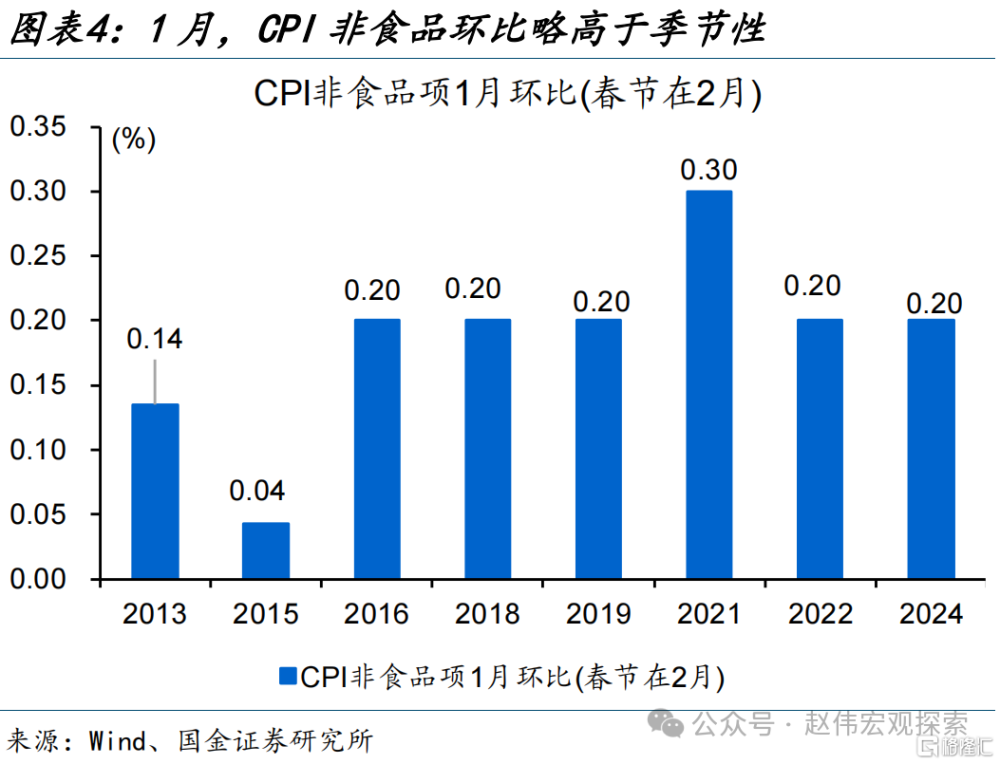

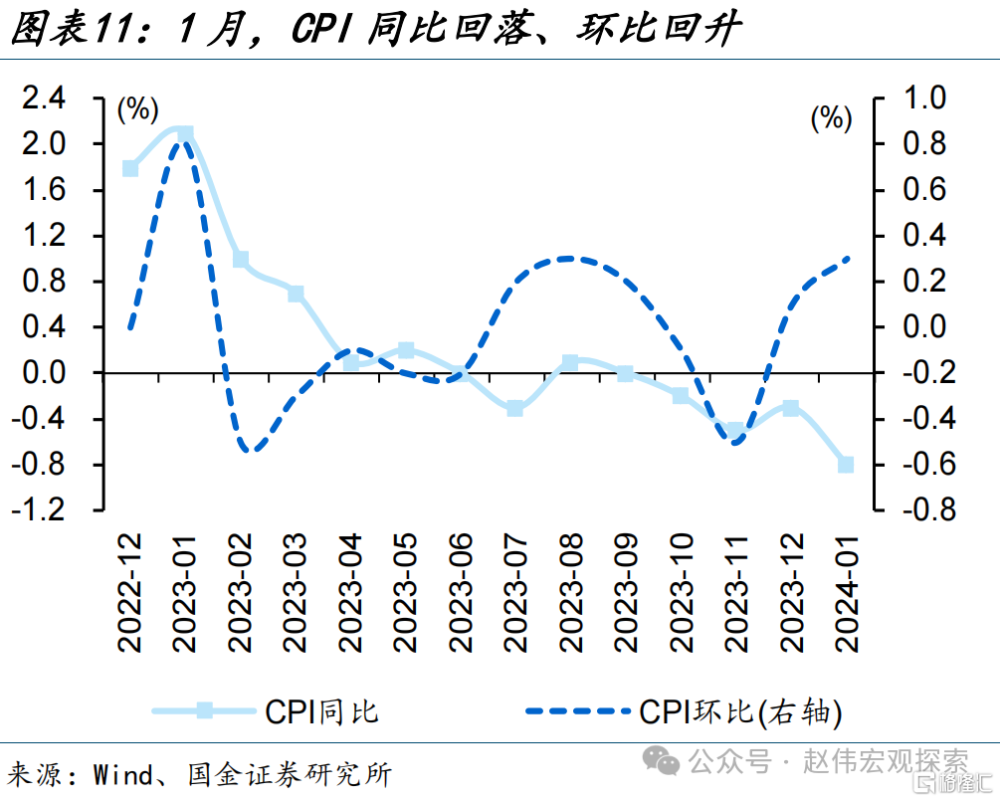

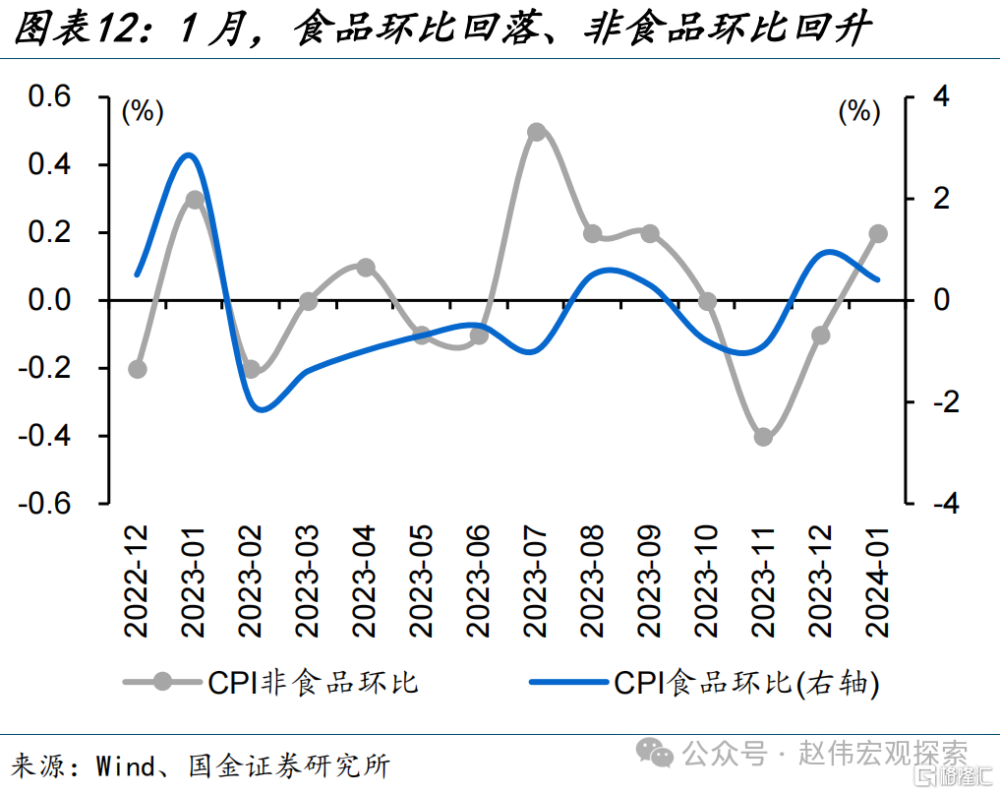

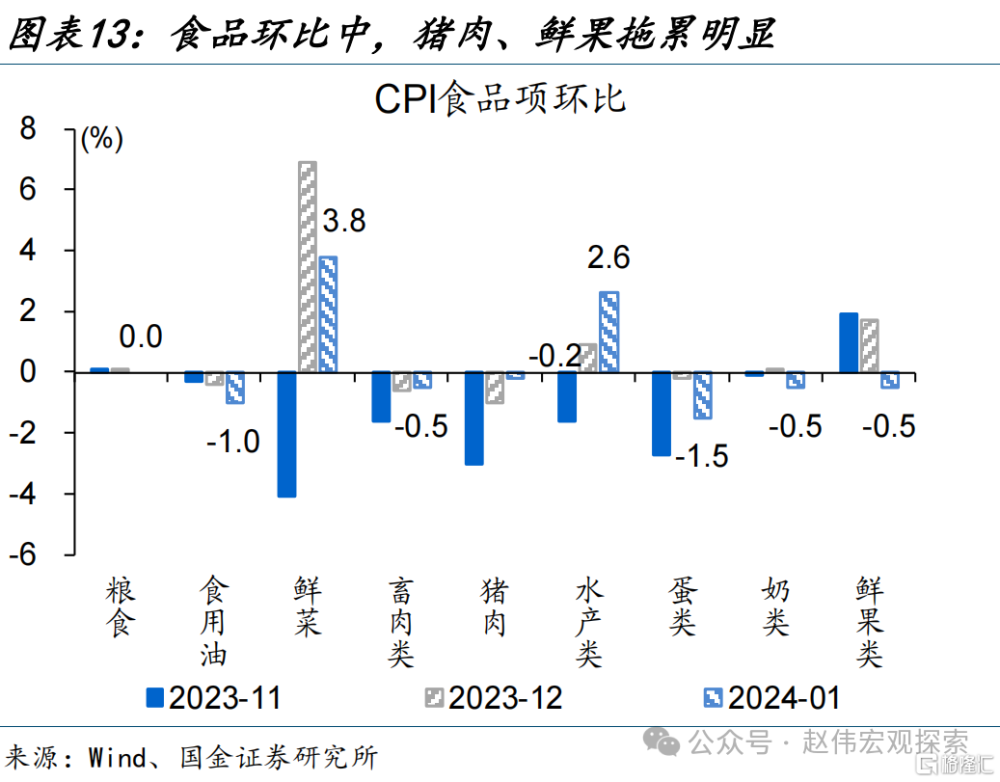

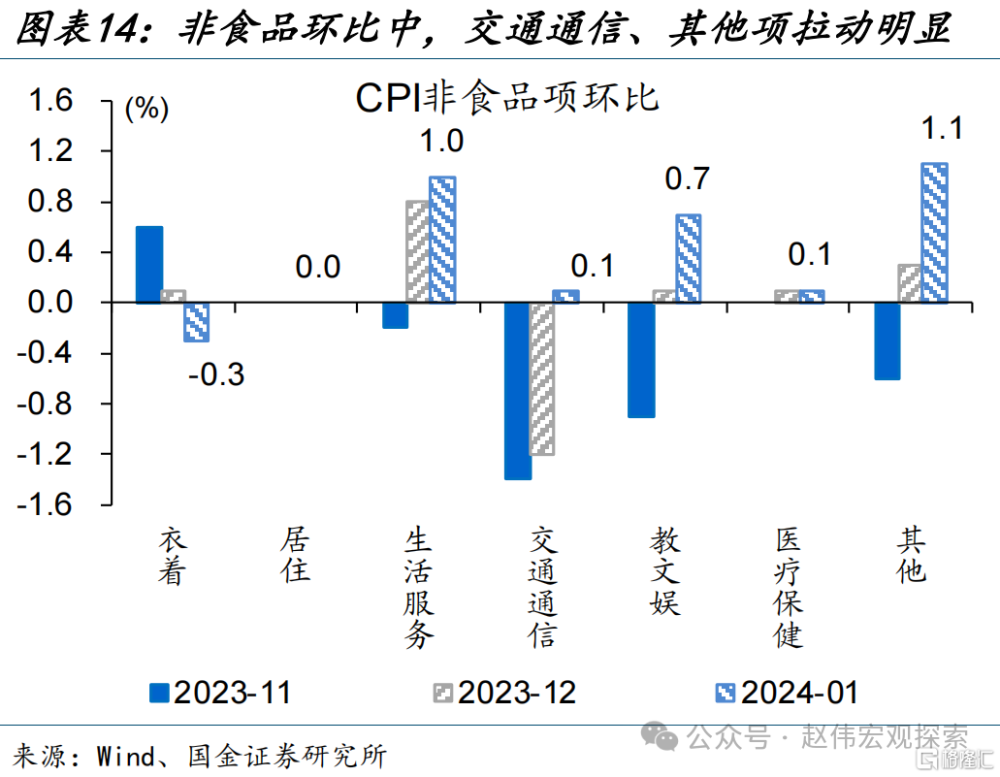

CPI通脹率進一步回落,主因春節“錯位”的高基數拖累。1月,CPI同比增速-0.8%、較上月回落0.5個百分點,其中,翹尾因素拖累1.1個百分點,新漲價因素貢獻0.3個百分點。結構中,食品環比漲幅收窄0.5個百分點至0.4%、低於近10年春節前一個月環比均值的0.6%;非食品環比由降轉漲至0.2%、略高於季節性水平。

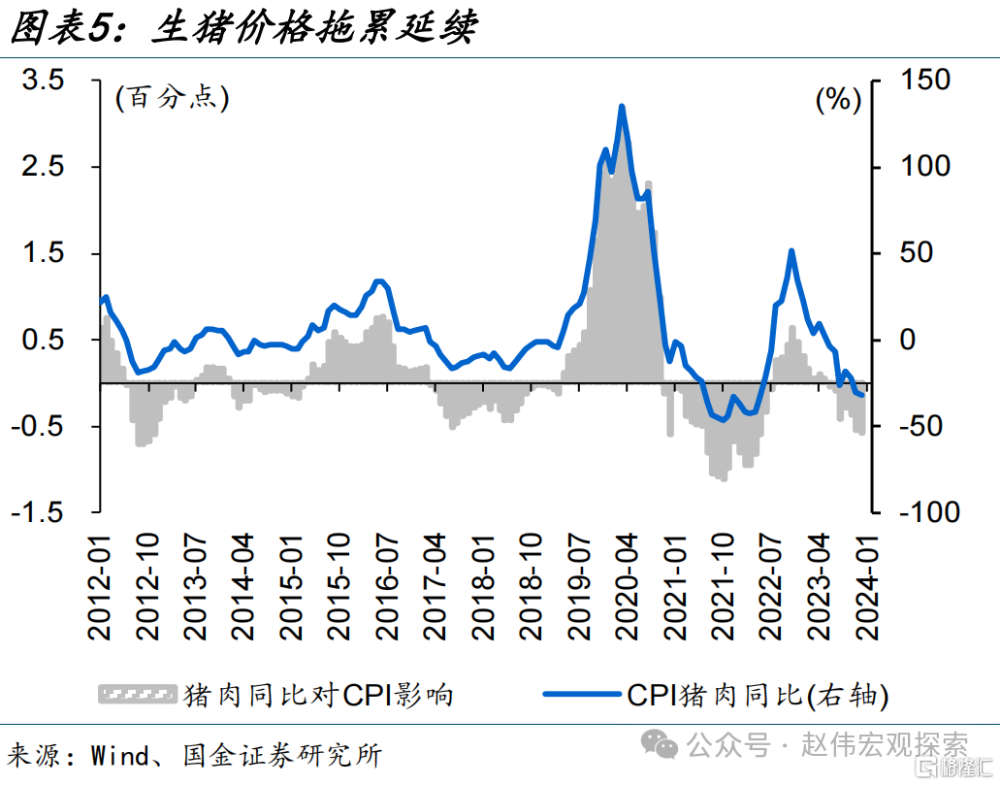

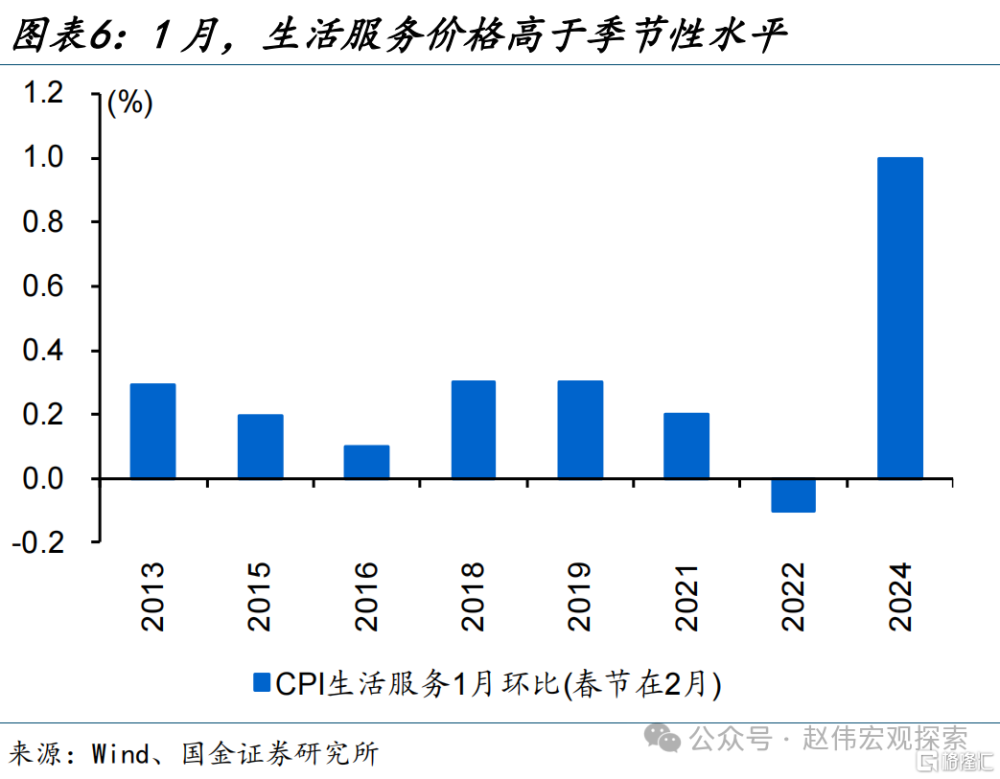

拆分來看,食品價格低位受部分商品供給擾動,非食品邊際回升與服務價格修復等有關。一方面,豬肉、鮮菜和鮮果供應充足、價格低位,合計影響CPI下降約0.78個百分點;另一方面,年底假期出行、家庭服務需求增加,帶動服務價格邊際改善,1月CPI服務環比0.4%、高於近10年春節前一個月均值的0.37%。

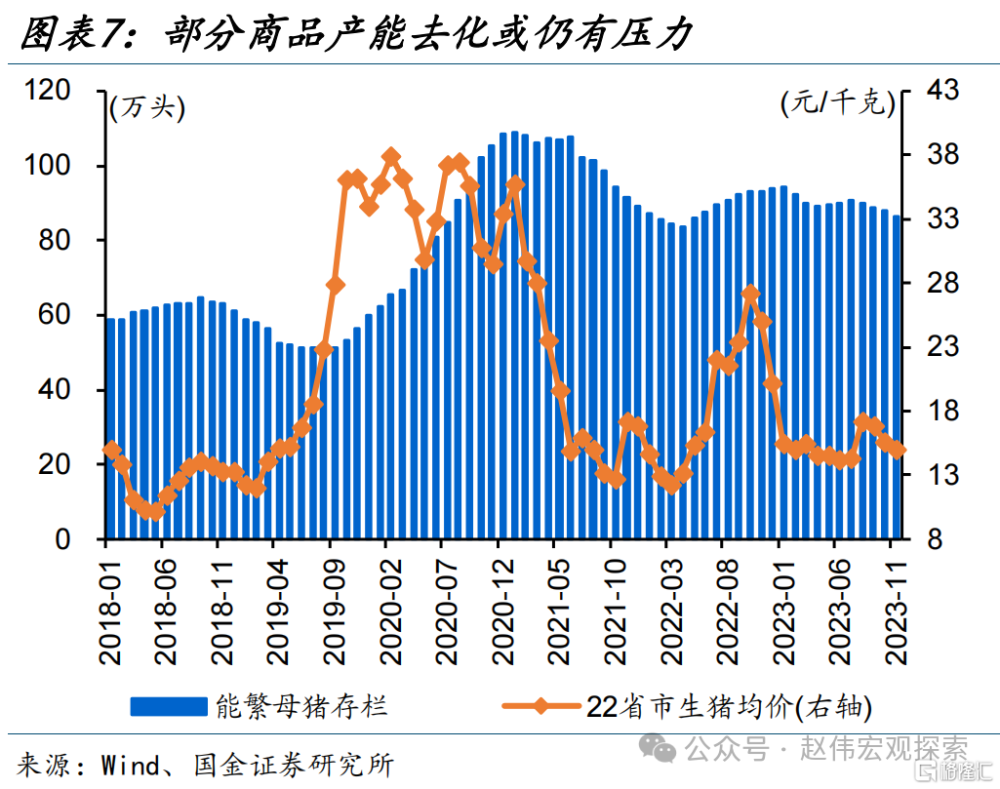

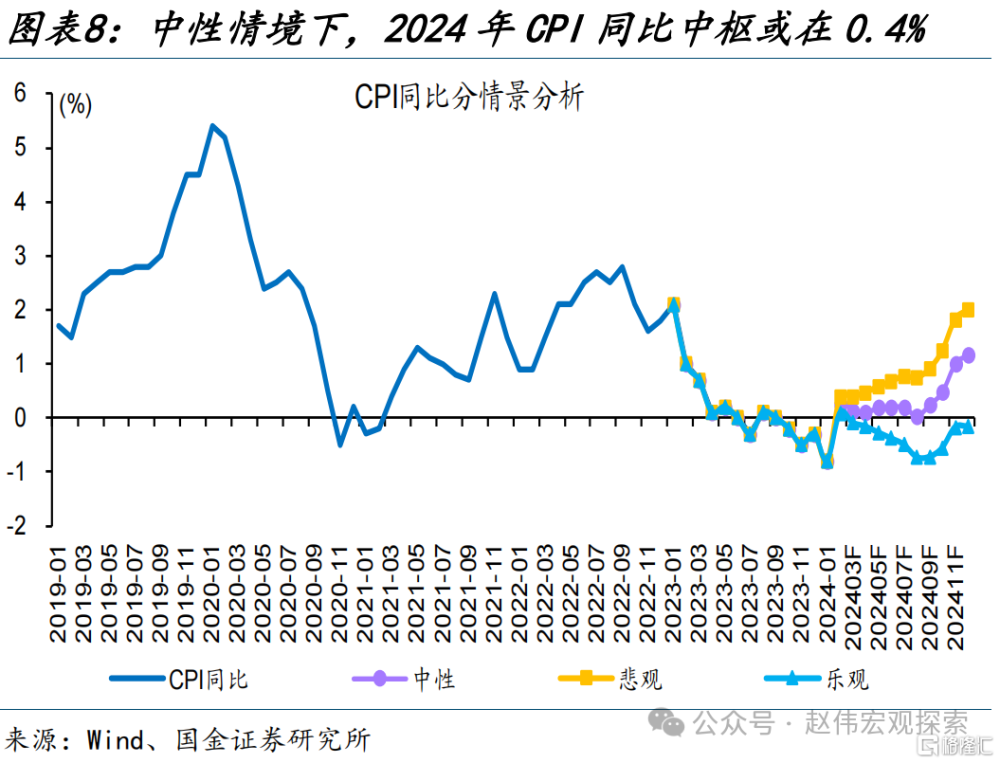

往後來看,2024年物價相對溫和,伴隨基數拖累逐步減弱、春節“效應”等,2月CPI或回升至階段性高點、0.4%左右;二、三季度相對溫和、0.2%附近震蕩;四季度後,CPI同比增速或逐步回升至1.2%左右。溫和通脹環境,或較難成爲債市的核心矛盾,後續可重點跟蹤政策與基本面變化等(詳情參見《溫和通脹的微觀基礎?》)。

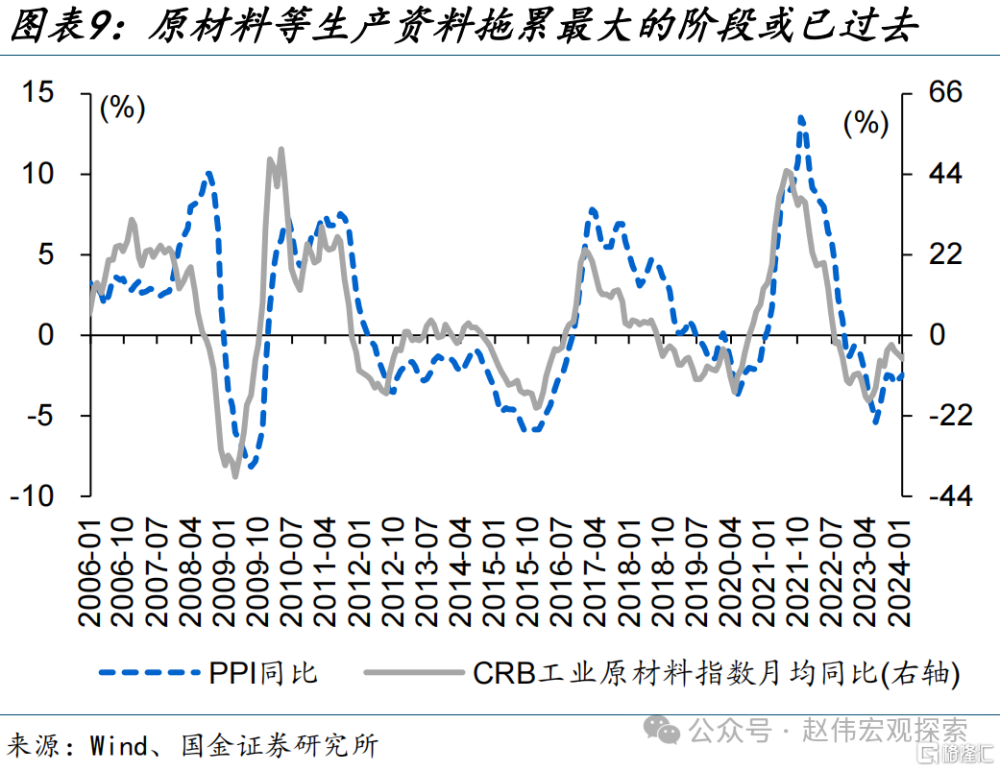

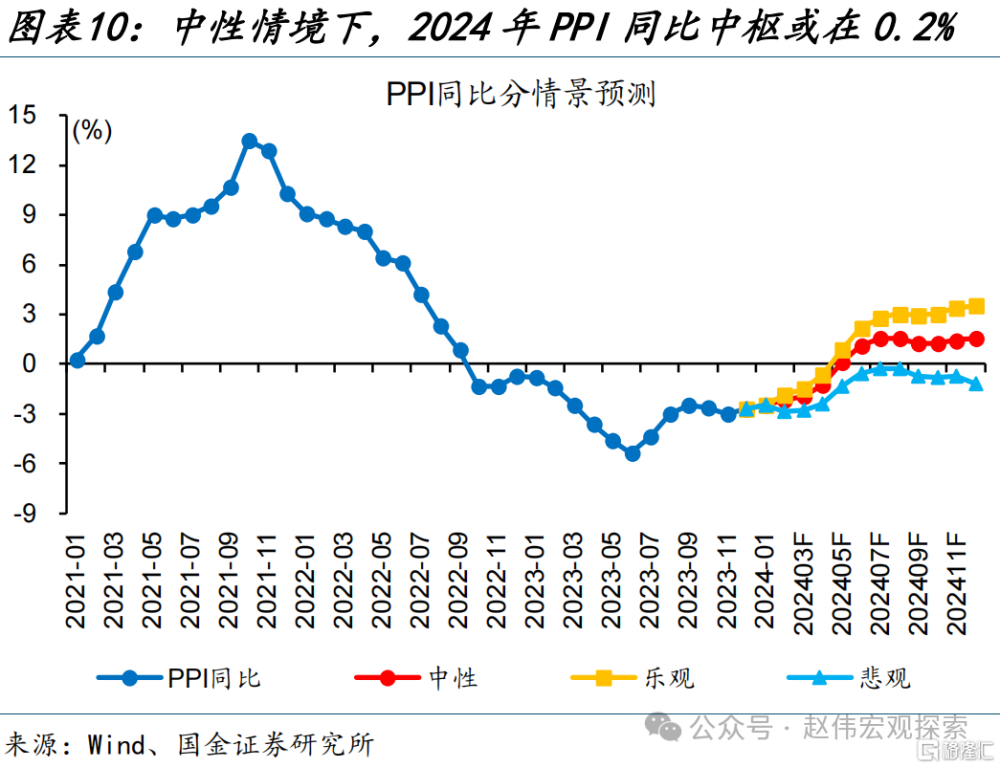

2024年PPI同比增速延續修復通道,年中前後轉正,全年中樞或在0.2%左右。原材料等生產資料拖累最大階段或已過去,伴隨需求邊際修復或支撐部分商品漲價、彈性還待觀察;外需偏弱、疊加部分供給擾動等,原油鏈漲價彈性或相對較弱,或向部分國內工業品傳導。中性情景下,PPI同比高點或在三季度、1.5%左右。

常規跟蹤:CPI同比增速仍處負值區間,PPI降幅收窄、與生產資料價格邊際修復等有關

CPI同比增速仍處負值區間。1月,CPI同比增速-0.8%,環比漲幅擴大0.2個百分點至0.3%;核心CPI同比回落0.2個百分點至0.4%。分項環比中,食品環比漲幅收窄,其中,豬肉、鮮果環比分別爲-0.2%和-0.5%;非食品環比由降轉漲,其中,交通通信環比由降轉漲至0.1%,文教娛、其他商品服務環比漲幅分別擴大0.6和0.8個百分點。

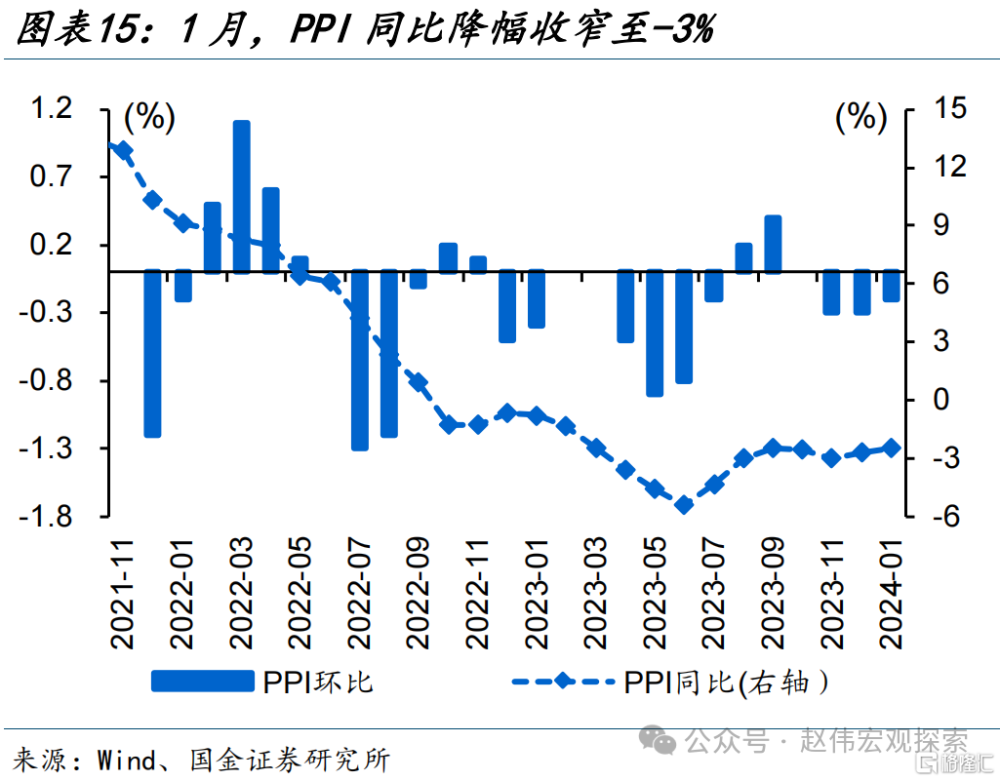

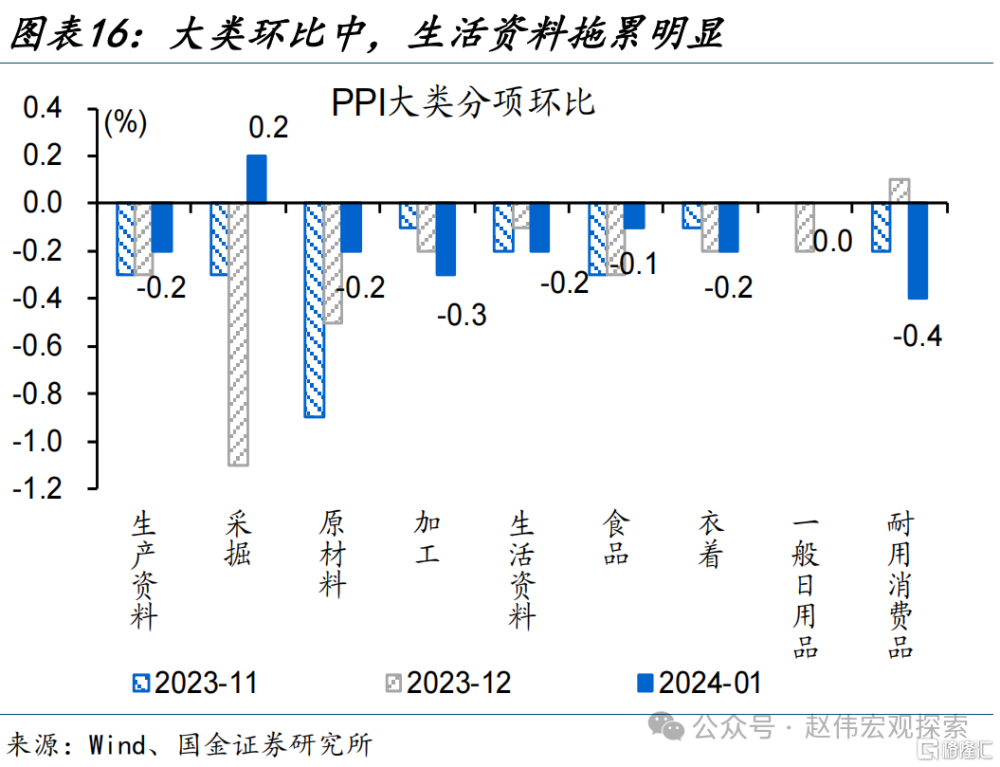

PPI同比降幅收窄、主因生產資料支撐。1月,PPI同比降幅收窄0.2個百分點至-2.5%,環比降幅收窄0.1個百分點至-0.2%。大類環比中,生產資料環比降幅收窄0.1個百分點,除加工工業外,採掘、原材料均有改善;生活資料環比降幅擴大0.1個百分點、主因耐用消費品拖累,食品、一般日用品環比有所回升。

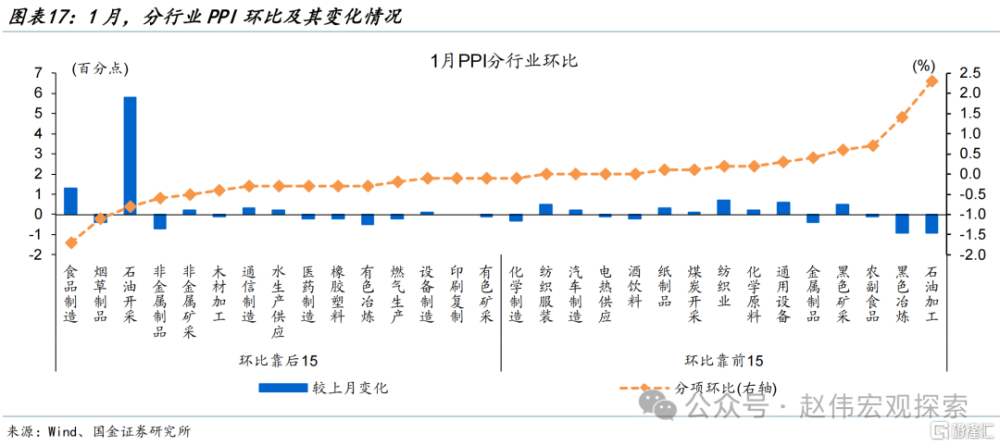

分行業來看,受國際大宗商品價格波動、國內部分行業生產淡季等影響,部分中下遊制造業價格回落。行業環比中,食品制造、非金屬制造、通信制造環比分別-1.7%、-0.6%和-0.3%;石油加工、黑色冶煉等上遊延續回升,環比分別爲1.4%和2.3%,紡織服裝、汽車制造、酒飲料等行業環比持平。

風險提示

豬價大幅反彈,疫情反復。

+

事件

2月8日,統計局公布1月物價數據:CP同比下降0.8%,預期降0.5%,前值降0.3%;PPI同比下降2.5%,預期降2.5%,前值降2.7%。

一、春節“錯位”下的價格低位

CPI通脹率進一步回落,主因春節“錯位”的高基數拖累。1月,CPI同比增速-0.8%、較上月回落0.5個百分點,其中,翹尾因素拖累1.1個百分點,新漲價因素貢獻0.3個百分點。結構中,食品環比漲幅收窄0.5個百分點至0.4%、低於近10年春節前一個月環比均值的0.6%;非食品環比由降轉漲至0.2%、略高於季節性水平。

拆分來看,食品價格低位受部分商品供給擾動,非食品邊際回升與服務價格修復等有關。一方面,豬肉、鮮菜和鮮果供應充足、價格低位,合計影響CPI下降約0.78個百分點;另一方面,年底假期出行、家庭服務需求增加,帶動服務價格邊際改善,1月CPI服務環比0.4%、高於近10年春節前一個月均值的0.37%。

往後來看,2024年物價相對溫和,伴隨基數拖累逐步減弱、春節“效應”等,2月CPI或回升至階段性高點、0.4%左右;二、三季度相對溫和、0.2%附近震蕩;四季度後,CPI同比增速或逐步回升至1.2%左右。溫和通脹環境,或較難成爲債市的核心矛盾,後續可重點跟蹤政策與基本面變化等(詳情參見《》)。

2024年PPI同比增速延續修復通道,年中前後轉正,全年中樞或在0.2%左右。原材料等生產資料拖累最大階段或已過去,伴隨需求邊際修復或支撐部分商品漲價、彈性還待觀察;外需偏弱、疊加部分供給擾動等,原油鏈漲價彈性或相對較弱,或向部分國內工業品傳導。中性情景下,PPI同比高點或在三季度、1.5%左右。

二、常規跟蹤:CPI同比增速仍處負值區間,PPI降幅收窄、與生產資料價格邊際修復等有關

CPI同比增速仍處負值區間。1月,CPI同比增速-0.8%,環比漲幅擴大0.2個百分點至0.3%;核心CPI同比回落0.2個百分點至0.4%。分項環比中,食品環比漲幅收窄,其中,豬肉、鮮果環比分別爲-0.2%和-0.5%;非食品環比由降轉漲,其中,交通通信環比由降轉漲至0.1%,文教娛、其他商品服務環比漲幅分別擴大0.6和0.8個百分點。

PPI同比降幅收窄、主因生產資料支撐。1月,PPI同比降幅收窄0.2個百分點至-2.5%,環比降幅收窄0.1個百分點至-0.2%。大類環比中,生產資料環比降幅收窄0.1個百分點,除加工工業外,採掘、原材料均有改善;生活資料環比降幅擴大0.1個百分點、主因耐用消費品拖累,食品、一般日用品環比有所回升。

分行業來看,受國際大宗商品價格波動、國內部分行業生產淡季等影響,部分中下遊制造業價格回落。行業環比中,食品制造、非金屬制造、通信制造環比分別爲-1.7%、-0.6%和-0.3%;石油加工、黑色冶煉等上遊延續回升,環比分別爲1.4%和2.3%,紡織服裝、汽車制造、酒飲料等行業環比持平。

風險提示

1、豬價大幅反彈。

2、疫情反復。

注:本文選自國金證券於2024年2月8日發布的《春節“錯位”下的價格低位》,證券分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn;馬潔瑩(執業S1130522080007)majieying@gjzq.com.cn

標題:春節“錯位”下的價格低位

地址:https://www.iknowplus.com/post/79774.html