興業證券評金融監管總局“三個辦法”:優化受托支付相關要求

“三個辦法”,貸款管理

2024年2月2日,金融監管總局正式發布《固定資產貸款管理辦法》《流動資金貸款管理辦法》《個人貸款管理辦法》(以下簡稱“三個辦法”)並配發答記者問,“三個辦法”將於2024年7月1日起施行。

相較於此前徵求意見稿(“三個辦法一個規定”),“三個辦法”將受托支付數額標准由500萬提升爲1000萬。同時,金融監管總局明確指出不再對受托支付走款佔比進行考核。所謂受托支付走款佔比指的是當年累計發放固定資產、流動資金、個人三類貸款的受托支付金額與當年累計發放三類貸款應受托支付金額的比重,該指標爲非現場監管指標。在2011年受托支付走款佔比80%要求出台之前,受托支付走款佔比並無硬性要求,受托支付在實踐中的執行更爲靈活,佔比也相對較低。而在受托支付走款比重考核要求出台後,受托支付成爲了固定資產貸款、流動資金貸款和個人貸款發放過程中的絕對主流放款方式。這一調整或將有利於銀行更靈活的確定貸款發放模式,更好的服務企業的融資需求,企業也可以更便捷、快速的獲得信貸資源。

在借款人違約時,貸款人的應對方式新增了調整貸款利率、收取罰息等兩種措施。此外,監管部門再次重申防控個人經營貸被挪用的風險。

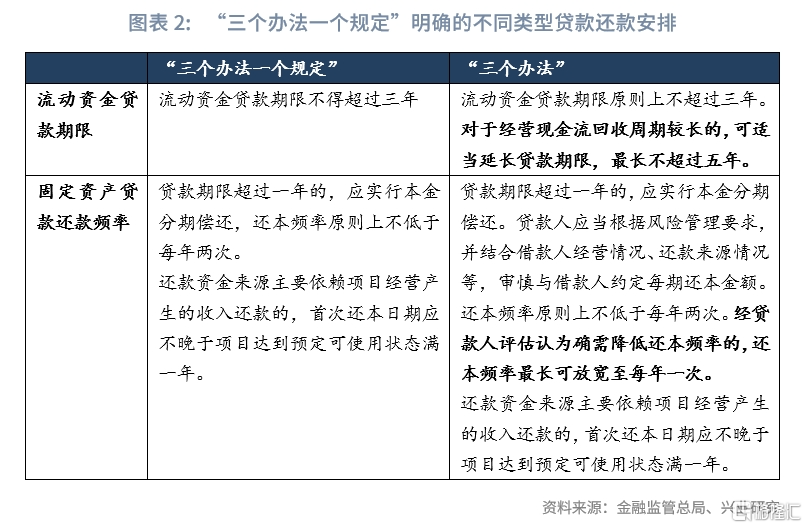

相比此前“三個辦法一個規定”,“三個辦法”放寬了流動資金貸款期限、固定資產貸款還款頻率等要求。

2024年2月2日,金融監管總局正式發布《固定資產貸款管理辦法》《流動資金貸款管理辦法》《個人貸款管理辦法》(以下簡稱“三個辦法”)並配發答記者問,三個辦法將於2024年7月1日起施行[1]。

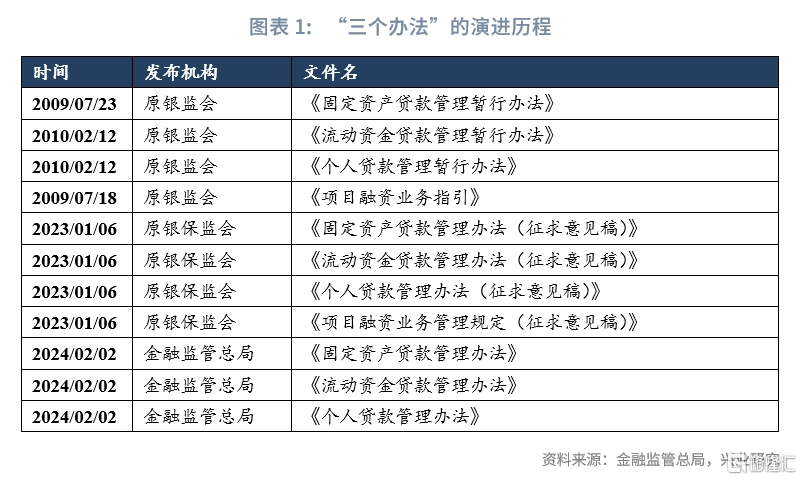

2009年至2010年,原銀監會發布《固定資產貸款管理暫行辦法》《流動資金貸款管理暫行辦法》《個人貸款管理暫行辦法》和《項目融資業務指引》(以下簡稱“三個辦法一個指引”),對商業銀行規範管理貸款、防控信用風險和服務實體經濟等方面提出要求。2023年1月,原銀保監會結合近年來經濟金融結構的調整,對“三個辦法一個指引”進行修訂,形成了《固定資產貸款管理辦法(徵求意見稿)》《流動資金貸款管理辦法(徵求意見稿)》《個人貸款管理辦法(徵求意見稿)》《項目融資業務管理規定(徵求意見稿)》(以下簡稱“三個辦法一個規定”),並公开徵求意見。2024年2月,金融監管總局在“三個辦法一個規定”徵求意見稿的基礎上,結合當前信貸業務發展趨勢,將《項目融資業務管理規定》作爲專章納入《固定資產貸款管理辦法》,進而形成“三個辦法”。

點評:

一、優化受托支付相關要求

相較於此前“三個辦法一個規定”,“三個辦法”不僅調整了受托支付金額標准,而且明確不再對受托支付走款佔比進行考核,或將能更好優化貸款發放的形式,便利小微企業等借款人。

在固定資產貸款受托金額方面,2023年1月公开徵求意見的《固定資產貸款管理辦法(徵求意見稿)》規定:“向借款人某一交易對象單筆支付金額超過五百萬元人民幣的,應採用貸款人受托支付方式。”本次發布的《固定資產貸款管理辦法》將受托支付數額標准由500萬元以上調整爲1000萬元以上,要求:“向借款人某一交易對象單筆支付金額超過一千萬元人民幣的,應採用受托支付方式。”

在受托支付指標考核方面,金融監管總局有關司局負責人在答記者問中,明確指出:“今後不再對受托支付走款佔比進行考核。貸款人在發放貸款前應確認借款人滿足合同約定的提款條件,並按照合同約定的方式對貸款資金的支付實施管理與控制。”

根據原吉林銀監局在2011年6月30日發布的《關於切實做好地方政府融資平台貸款抵押擔保整改、“三個辦法一個指引”走款比例和中長期貸款合同修訂補正工作的通知》(吉銀監辦〔2011〕285號,以下簡稱“《通知》”)[2],受托支付走款佔比指標爲當年累計發放固定資產、流動資金、個人三類貸款的受托支付金額與當年累計發放三類貸款應受托支付金額的比重,該指標爲非現場監管指標。根據《通知》要求,吉林省銀行業金融機構2011年受托支付走款佔比指標應確保達到80%,若有銀行未達標,還須向原吉林銀監局遞交書面說明。

與此同時,2011年6月,原安徽銀監局也發布了《關於進一步落實“三個辦法一個指引”有關指標口徑及流貸受托支付標准等監管要求的同志》(皖銀監辦〔2011〕95號)[3],也提出了受托支付走款比重應達到80%的要求。而根據媒體報道,原上海銀監局也在2011年4月左右出台了《關於明確2011年進一步落實貸款新規工作要求的通知》,其中也提出了受托支付走款比重要達到80%的要求,這或許意味着2011年上半年开始,在原銀監會的統一安排下,全國統一將受托支付走款比重達到80%的要求納入了監管的重要考核指標。據當時媒體報道[4],2011年未能按照規定將受托支付走款佔比提高至80%以上的銀行,原銀監會將研究對相應不到位貸款採取提高資本附加和增加撥備,與人民銀行聯合調減貸款規模,調整存款准備金率,直至限制市場准入、暫停相關業務、限制貸款發放等聯動監管措施。值得注意的是,該媒體的報道還指出上海銀行業2011年1-2月按照“三個辦法一個指引”要求進行受托支付走款比重達到72.04%,較2010年提高13.48個百分點。由此可見,在2011年受托支付走款比重80%要求出台之前,受托支付走款比重並無硬性要求,受托支付在實踐中的執行更爲靈活,佔比也相對較低。而在受托支付走款比重考核要求出台後,受托支付成爲了固定資產貸款、流動資金貸款和個人貸款發放過程中的絕對主流放款方式。

除此之外,“三個辦法”還增加了借款人緊急用款相關規定,提升了受托支付的靈活性,明確“對貸款資金使用記錄良好的借款人,在合同約定的貸款用途範圍內,出現合理的緊急用款需求,貸款人經評估認爲風險可控的,可適當簡化受托支付事前證明材料和流程,並於放款後及時完成審核。”

在多年的實踐中,由於嚴格的受托支付要求和受托支付走款比重要求要求,實際通過受托支付方式所發放的貸款由於流程較長,很可能導致貸款發放與企業資金需求節奏不匹配、放款延遲等多方面的不便,甚至還會催生出其他一些亂象。因此,如何優化受托支付要求來切合企業實際需求,同時更好控制貸款被挪用的風險成爲了近年來的一大關注點。在當前金融科技的大範圍使用背景下,事實上對於貸款資金流向的監控難度有所降低。因此,“三個辦法”對於受托支付相關要求的優化將有利於銀行更靈活的確定貸款發放模式,更好的服務企業的融資需求,企業也可以更便捷、快速的獲得信貸資源。

二、貸款人可採取更多樣方式應對借款人違約

相比此前“三個辦法一個規定”,在借款人違約時,“三個辦法”拓寬了貸款人可採取的措施,主要新增了調整貸款利率、收取罰息等措施。

對於固定資產貸款、流動資金貸款以及個人貸款,“三個辦法一個規定”指出:“貸款人應與借款人在合同中約定,借款人出現以下情形之一時,借款人應承擔的違約責任,以及貸款人可採取的提前收回貸款、調整貸款支付方式、壓降授信額度、停止或中止貸款發放等措施,並追究相應法律責任。”對比而言,“三個辦法”在此基礎上規定新增了貸款人可採取調整貸款利率、收取罰息兩種措施。由此來看,銀行可根據客戶違反合同的具體情形,更加靈活多樣地選擇問題貸款的處理方式,以更好地管控信用風險。

此外,監管部門再次重申防控個人經營貸被挪用的風險。金融監管總局有關司局負責人在答記者問時,明確指出:“個人經營貸被挪用於房地產領域等,借款人應承擔的違約責任,以及貸款人可採取的提前收回貸款、調整貸款支付方式、調整貸款利率、收取罰息、壓降授信額度、停止或中止貸款發放等措施,並追究相應法律責任。”

在此之前,若個人經營貸被挪用於房地產領域,貸款人多採取提前收回貸款等措施。若結合上文所述的違約應對措施的拓展,未來借款人也可以採取調整貸款利率、收取罰息等更爲多樣化的應對方式。

三、放寬部分貸款期限等要求

相比此前“三個辦法一個規定”,“三個辦法”放寬了流動資金貸款期限、固定資產貸款還款頻率等要求。

在流動資金貸款期限方面,《流動資金貸款管理辦法(徵求意見稿)》指出:“流動資金貸款期限不得超過三年”。《流動資金貸款管理辦法》調整爲:“流動資金貸款期限原則上不超過三年。對於經營現金流回收周期較長的,可適當延長貸款期限,最長不超過五年。”此次修訂,進一步放寬了流動資金貸款期限,體現了監管部門引導銀行更好地滿足經營現金流回收周期較長的優質企業的中期流動性需求。

在固定資產貸款還款頻率方面,《固定資產貸款管理辦法(徵求意見稿)》規定:“貸款期限超過一年的,應實行本金分期償還,還本頻率原則上不低於每年二次。”《固定資產貸款管理辦法》調整爲:“貸款期限超過一年的,應實行本金分期償還。貸款人應當根據風險管理要求,並結合借款人經營情況、還款來源情況等,審慎與借款人約定每期還本金額。還本頻率原則上不低於每年兩次。經貸款人評估認爲確需降低還本頻率的,還本頻率最長可放寬至每年一次。”此次修訂後,對於滿足貸後評估條件的部分貸款,還本頻率將進一步放寬。

注:本文來自興業證券於2024年2月5日發布的《金融行業 | 優化受托支付相關要求——評金融監管總局“三個辦法”》,分析師:呂思聰、陳昊、魯政委

標題:興業證券評金融監管總局“三個辦法”:優化受托支付相關要求

地址:https://www.iknowplus.com/post/78501.html