居民部門的資產負債表衰退了嗎?

投資要點

·核心觀點:端午假期旅遊消費相比五一明顯走弱,去年底市場關於“釋放超額儲蓄、帶動消費強勁增長”的期待沒有在今年上半年如期兌現,居民部門的就業和收入預期仍弱。但我們認爲我國居民部門並沒有“資產負債表衰退”,負債水平尚可、資產價格沒有暴跌,居民減少支出、增加儲蓄的目的也不是爲了償還負債,提前還貸更多是由於存量和新增貸款利差較大等原因,這些都與“資產負債表衰退”有本質區別。更值得關注的是居民部門資金流量的變化,疫情三年居民收入增速受損較大,同時剛性消費支出和還本付息支出快速增長,收支兩端擠壓之下,居民扣除剛性支出的實際可支配收入增速可能不及疫情前的一半。未來居民的“錢包”修復會帶來消費的第二輪復蘇,但相比年初的第一輪復蘇會相對長期而緩慢。

· 居民部門出現資產負債表衰退了嗎:(1)從三方面特徵來看我國居民部門是否出現資產負債表衰退:一是負債水平是否偏高;二是資產價格是否暴跌;三是居民經濟行爲,是否主動減支增儲去槓杆以修復資產負債表。

· (2)從債務水平來看,我國居民部門2019年資產負債率僅爲10.8%左右。從槓杆率和債務收入比來看,我國家庭部門負債處於國際比較的中上遊位置,高於同一經濟水平的發展中國家,但低於大部分發達國家,更是遠低於發達國家的歷史高點。我國資產價格並未出現暴跌,近三年房地產和股票價格的回撤均小於2015年。居民部門資產負債率預計僅小幅上升0.6個點左右,沒有出現衰退和失衡。

· (3)我國資產價格並未出現暴跌,近三年房地產和股票價格的回撤均小於2015年。居民部門資產負債率預計僅小幅上升0.6個點左右,沒有出現衰退和失衡。

· (4)雖然當前居民部門有減少支出、增加儲蓄、償還貸款的傾向,看似符合資產負債表衰退時期的特點,但這三種行爲背後的邏輯與資產負債表衰退有着明顯不同。居民減少支出、增加儲蓄,早在2020年就开始出現,而當時居民部門仍在加槓杆。減支增儲不是爲了償還負債,而是處於在收入不確定時增加應對風險的預防性儲蓄。而近期的提前還貸也並非由於“資產負債表衰退”,更多是受房貸利差驅動,也不是全部居民部門的行爲,而是以固定利率貸款的家庭爲主。

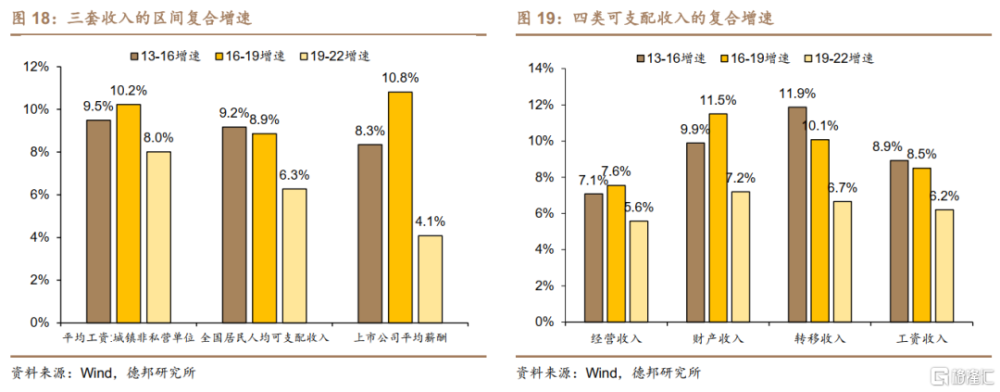

· 家庭收入和支出有哪些變化:(1)從三套數據看疫情後居民收入:可支配收入和城鎮非私營單位工資的增速下行至疫情前70%-80%,而上市公司平均薪酬增速降幅較大,下行至疫情前40%左右。

· (2)將各行業非私營和私營單位平均工資按照疫情前後的增速不同,分爲四個象限:①約六成(12/19)行業位於左下象限,這部分行業疫情後的薪資增速明顯低於疫情前。以整體工資來看,城鎮非私營單位疫情後薪資增速是疫情前的78%左右,而私營單位爲87%。②左下象限中,水利環境和公共設施、教育、房地產三個行業的私營單位工資在疫情後受損最嚴重,增速僅爲疫情前的6%、15%、21%。③知識密集程度越低的行業,工資增速受損越嚴重,反之亦然,兩個例外是教育業和農林牧漁業。

· (3)消費和債務的剛性支出擠佔居民收入。食品和居住兩項是剛性消費支出,2020年以來,剛性支出在消費中的佔比整體呈現趨勢性上行,今年一季度爲55.1%,較2019年同期高2.1個點。除了剛性消費支出外,債務還本付息支出也會對居民可支配收入構成侵蝕,2022年我國居民可支配收入的15.8%用於還本付息支出。

· (4)綜合考慮收入減速和剛性支出擴張兩個因素後,居民部門實際可支配收入的增速可能不及疫情前的一半。資金流量表中居民部門可支配收入增速在疫情前(2014-2019)均值爲8.8%,疫情後(2020-2022)爲6.4%,增速相當於疫情前的七成左右。但考慮到剛性消費支出和還本付息支出的快速增長,侵蝕了居民收入。扣減剛性支出後,居民部門實際可支配收入增速的均值從8.2%降至4.0%,增速不到疫情前的一半。

· 從居民的“錢包”看消費修復:居民的“錢包”將長期緩慢修復,意味着未來消費仍有進一步復蘇空間。第一輪消費復蘇動力來自於疫情後人員流動恢復,年初消費復蘇快速而強勁;第二輪消費復蘇動力來自於居民部門的逐步修復,未來的消費復蘇將是相對長期而緩慢的。

· 風險提示:青年就業壓力較大;出口下行超預期;房地產市場下行超預期。

正 文

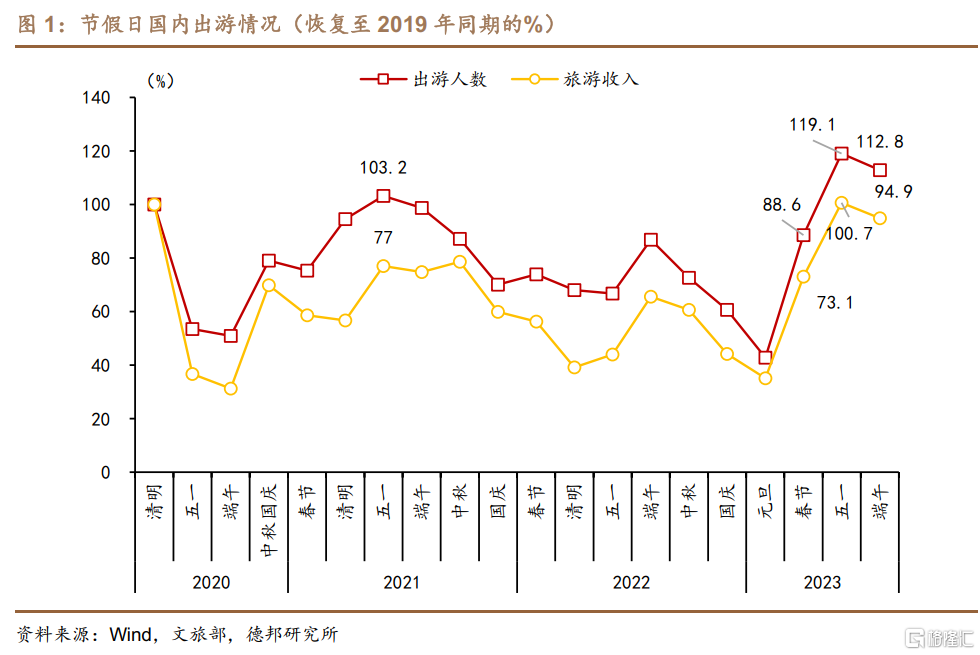

今年端午假期旅遊消費相比五一明顯走弱。出遊人次恢復至2019年同期的112.8%,較五一下降6.3個點;旅遊收入恢復至2019年同期的94.9%,即較疫情前同期仍有5.1%的缺口,而五一假期該指標較疫情前同期增長0.7%。

上半年消費復蘇明顯弱於預期,爲何“超額儲蓄”沒有釋放流向消費部門?居民的“錢包”何時才能重新鼓起來?我們將從居民資產負債表以及資金流量(工資收入)等角度對上述問題展开研究。

1. “超額儲蓄”因何未釋放?

去年底市場關於“釋放超額儲蓄、帶動消費強勁增長”的期待沒有在今年上半年如期兌現。

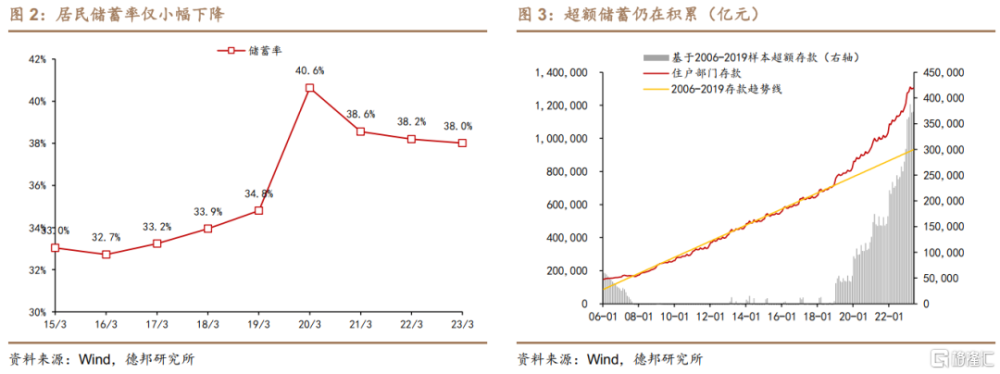

居民儲蓄率僅小幅下降,仍遠高於疫情前。統計局的住戶調查數據顯示,一季度末居民儲蓄率爲38%,較去年同期僅下降0.2個點,仍比疫情前2019年同期高3.2個點。

超額儲蓄仍在積累,僅在4月有所釋放。以2006年-2019年設定儲蓄增長的趨勢值,居民部門“超額儲蓄”在2023年一季度單季度增長8.7萬億,4月份居民超額儲蓄邊際回落1.6萬億,但5月份回升0.13萬億至37.3萬億規模。

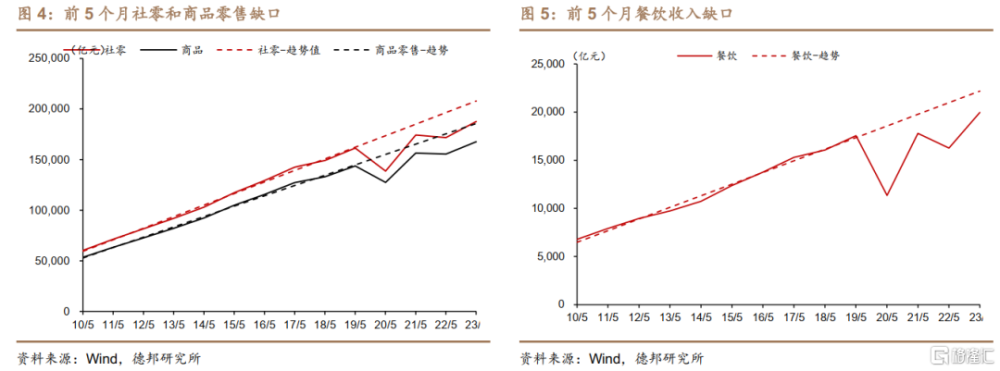

消費仍存缺口。今年前5月,社零累計值爲18.8萬億,其中商品零售和餐飲收入分別爲16.8/2.0萬億。以疫情前趨勢水平推算,整體社零/商品零售/餐飲收入的缺口分別爲-9.7%、-9.7%、-10.1%,而2021年同期缺口爲-5.8%、-5.3%、-10%,當前社零缺口仍未收斂,距離趨勢值的偏離度超過2021年。以兩年平均增速來看,今年前5月社零增速爲3.8%,低於2021年末4.0%。

“超儲拉動消費”未能兌現,原因主要在兩方面。一是儲蓄≠存款,只有儲蓄率下降才會帶來消費的回補;而我國的“超額儲蓄”大多是“超額存款”,其規模增減主要是居民在存款、其他金融資產、房地產等不同資產之間的配置結果,並不一定會流向消費。二是我國居民超額儲蓄並非來自收入的超額增長,當前居民部門資產負債表修復較爲緩慢,就業和收入的改善滯後於宏觀經濟的復蘇,當前有個別觀點認爲我國居民部門出現了類似日本90年代的“資產負債表衰退”。

2. 居民部門的資產負債表衰退了嗎?

當前我國居民部門的資產負債表受到了一定的衝擊,但遠沒有到“資產負債表衰退”的地步。

對於居民部門而言,“資產負債表衰退”在經濟行爲方面,體現爲減少支出、增加儲蓄,以此償還債務、降低槓杆率,修復資產負債表。其背後隱含的條件是居民部門債務率偏高,並且由於資產價格暴跌,資產負債率快速上升,引起資產負債表失衡。

因此,我們可以從三方面特徵着手研究我國居民部門是否出現資產負債表衰退:一是負債水平是否偏高;二是資產價格是否暴跌;三是居民經濟行爲,是否主動減支增儲去槓杆以修復資產負債表。

從債務水平來看,我國居民部門2019年資產負債率僅爲10.8%左右,家庭總資產約575萬億,其中負債僅62.3萬億(《中國國家資產負債表2020》,李揚 張曉晶等著)。資產負債率反映家庭債務的最終清償水平,而美國在2008年金融危機期間家庭部門資產負債率高達18.9%,相比之下我國家庭債務仍然處於可控水平。

從槓杆率和債務收入比來看,我國家庭部門負債處於國際比較的中上遊位置,高於同一經濟水平的發展中國家,但低於大部分發達國家,更是遠低於發達國家的歷史高點。

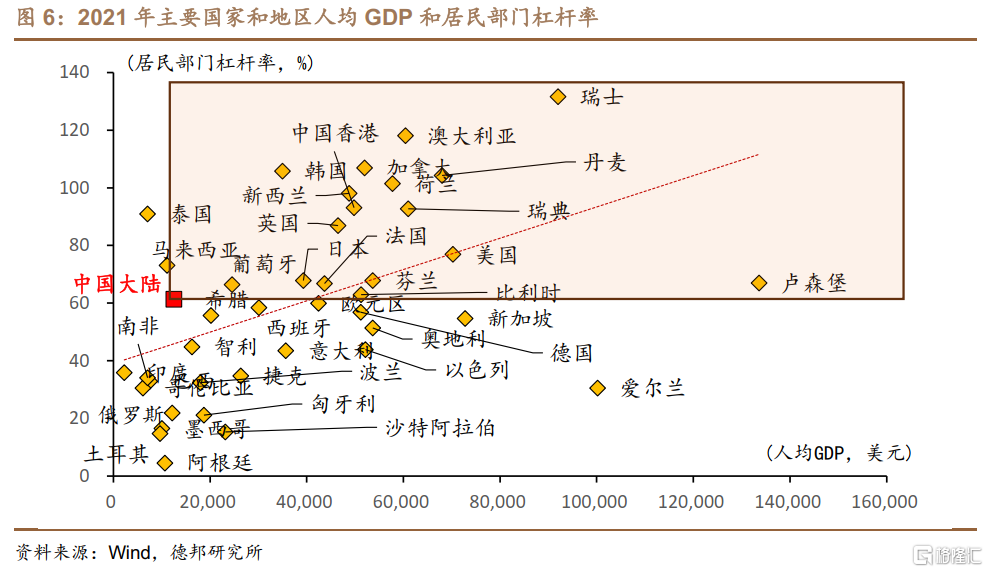

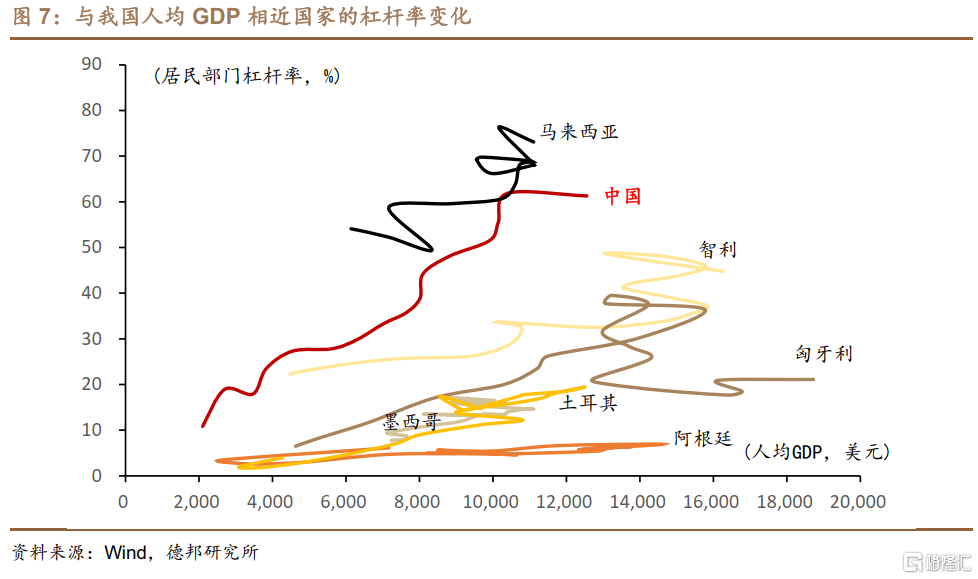

各國居民部門槓杆率與人均GDP大致正相關,但我國居民槓杆率高於同等人均GDP國家。2021年我國居民槓杆率爲61.3%,人均GDP爲1.26萬美元。阿根廷、智利、墨西哥、馬來西亞等國家人均GDP與我國較爲接近,但居民槓杆率均在50%以下,只有馬來西亞高於我國,2021年爲71.3%。

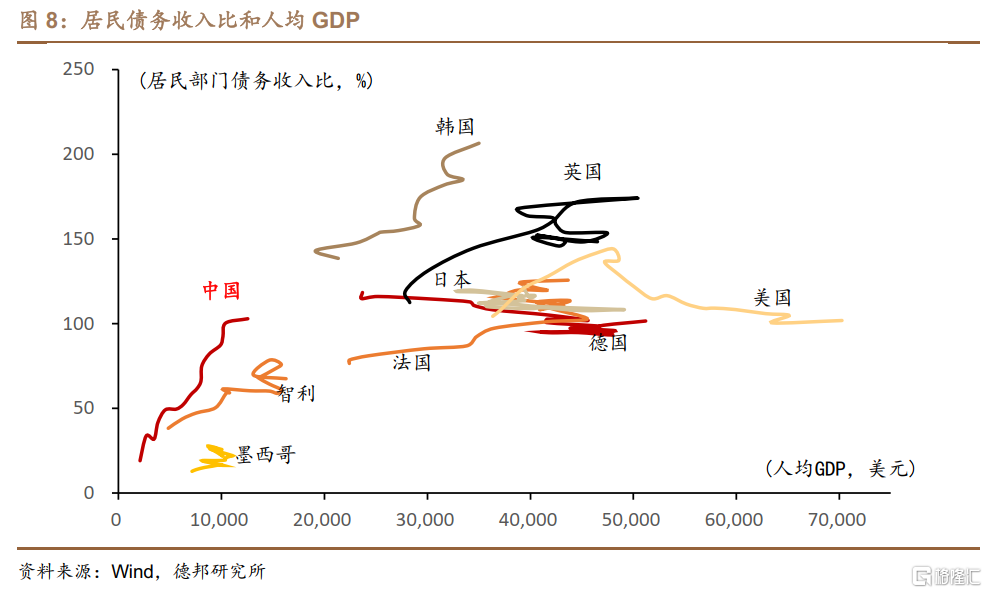

我國居民債務收入比开始超過德美,但仍遠低於德美等國的歷史高點。除槓杆率之外,債務收入比(居民債務/可支配收入)也能反映居民債務的可持續性。2021年,我國居民債務收入比爲102.9%,已經超過德美等國(101%左右),但遠低於日韓英法等國。過去二十年,隨着房地產市場的發展,我國居民部門進入快速加槓杆時期,而發達國家大多處於居民部門去槓杆階段。德國、美國在居民加槓杆階段,債務收入比在2000年、2007年分別達到118.4%、144.1%,遠高於我國當前水平。

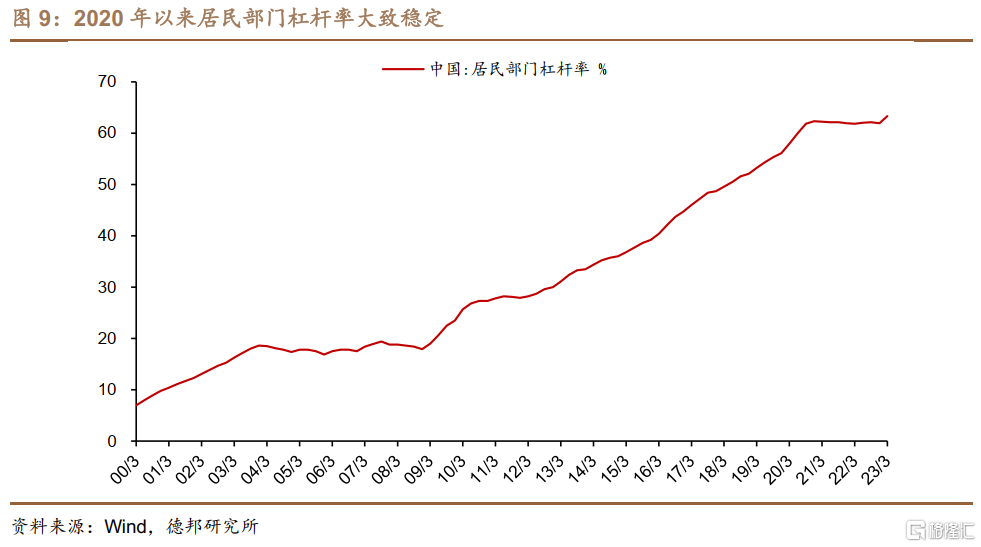

因此我國居民部門當前債務水平並不算高,大致處於國際中上遊水平。並且2020年以來,居民加槓杆速度明顯放緩,20Q3-22Q4居民部門槓杆率僅提高了0.1個點,今年一季度提高1.4個點。

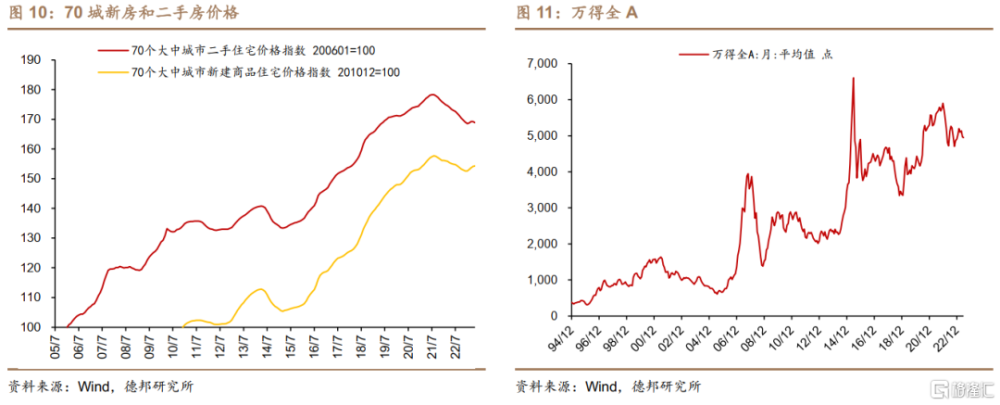

此外,我國居民的資產價格並未出現暴跌,近三年房地產和股票價格的回撤均小於2015年。本輪房地產周期中,70大中城市二手房和新房價格的低點大約在今年1月,高點分別在2021年7月和8月,下跌時長持續19/18個月,區間最大回撤分別爲5.5%和3.3%。上一輪周期盡管持續時長短,但跌幅更深。從2014年4月到2015年3月,70大中城市二手房和新房下跌5.3%、6.6%。股票市場方面,以月度均值來看,萬得全A在過去三年的最大回撤約爲20%,跌幅也明顯小於2018和2015年。

居民部門資產負債率預計僅小幅上升0.6個點左右,沒有出現資產負債表衰退和失衡。從資產結構來看,根據社科院資產負債表數據,2019年我國居民資產中,住房資產佔40.4%,股票和基金佔33%,這兩者佔到居民部門總資產的七成以上。假設居民資產結構不變,今年1月住房資產較高點下跌4.4%左右(新房和二手房均值),同期股票資產下跌11.1%左右,總資產下跌約5.4%。假設負債不變,居民部門資產負債率從10.8%上升到11.4%,僅提高0.6個點,相比往年增幅並無明顯上升,也不存在資產負債表出現衰退和失衡。當然,由於具體計算方法和假設與社科院資產負債表不同,數據其實是無法直接比較的,但也能說明居民資產規模並未出現大幅下降。

此外,雖然當前居民部門有減少支出、增加儲蓄、償還貸款的傾向,看似符合資產負債表衰退時期的特點,但這三種行爲背後的邏輯與資產負債表衰退有着明顯不同。

首先,我國當前居民部門減少支出不是爲了償還貸款,與資產負債表衰退有本質區別。居民減少支出、增加儲蓄,早在2020年就开始出現,而當時居民部門仍在加槓杆。2020年末居民部門儲蓄率較上年提高了4.2個點,而中長期貸款則從16.8%上升到19.9%,仍提高了3.1個點。在資產負債表衰退時,居民減少支出、增加儲蓄的目的是爲了償還貸款,修復資產負債表。而當前我國居民減少支出、增加儲蓄,更多是在收入不確定時增加應對風險的預防性儲蓄,這一行爲從2020年初持續至今。

其次,居民部門提前償還貸款更多是由於存量和新增貸款利差較大等原因,而不是因爲資產負債失衡。

從RMBS早償率可以看出,今年上半年提前償還房貸現象快速增加。RMBS早償率一般在8%-12%之間,去年8月一度快速上升到13.4%,今年年初以來再次上行,5月中下旬達到21.5%的歷史高點,近期下行至17%左右。

近期房貸利率不斷下調是居民部門提前還貸的主要原因。截至今年一季度末,新增房貸的平均利率爲4.14%,而2017年三季度至22年一季度,房貸利率連續19個季度在5%以上。2019年,貸款利率“換錨”後,購房者可以選擇固定利率或基於LPR的浮動利率貸款。對於以固定利率還貸的購房者來說,房貸利率下調帶來的存量房貸和新增房貸之間的巨大利差,會驅動這部分群體提前還貸。此外,理財收益逐漸走低也是促進提前還貸的原因之一。

可見,近期的提前還貸並非由於“資產負債表衰退”,更多是受房貸利差驅動,也不是全部居民部門的行爲,而是以固定利率貸款的家庭爲主。

3. 家庭收入和支出有哪些變化?

因此,對於居民部門而言,相比於“資產負債表衰退”,更重要的是家庭資金流量的變化。我們將分別從收入和支出兩個部分,來研究居民部門實際可支配收入的變化。

3.1.收入減速:哪些行業受損更嚴重?

目前可用的居民收入數據主要有三套:城鎮非私營單位工資、可支配收入、上市公司薪酬,各套數據的口徑、範圍、上報方式均有差別。比如從樣本量來看,可支配收入數據則包含全體城鄉居民,城鎮非私營單位工資數據只包含約1.7億城鎮非私營單位就業人員,上市公司員工總數則不到3000萬人;從收入含義來看,城鎮非私營單位工資與上市公司薪酬較爲接近,均反映勞動成本角度的工資核算,而可支配收入指標不僅包含工資收入,還包含財產、經營、轉移等收入。

三套收入數據中,可支配收入和城鎮非私營單位工資的增速下行至疫情前70%-80%,而上市公司平均薪酬增速降幅較大,下行至疫情前40%左右。從收入總量來看,我國居民部門可支配收入佔GDP的60%左右,城鎮非私營單位工資總額佔GDP的16%左右。疫情三年,居民可支配收入名義增速爲6.3%左右,較疫情前三年下降2.6個點,城鎮非私營單位工資增速較疫情前下降2.2個點,增速降幅爲兩到三成,上市公司平均薪酬增速下降6.7個點,降幅近六成。

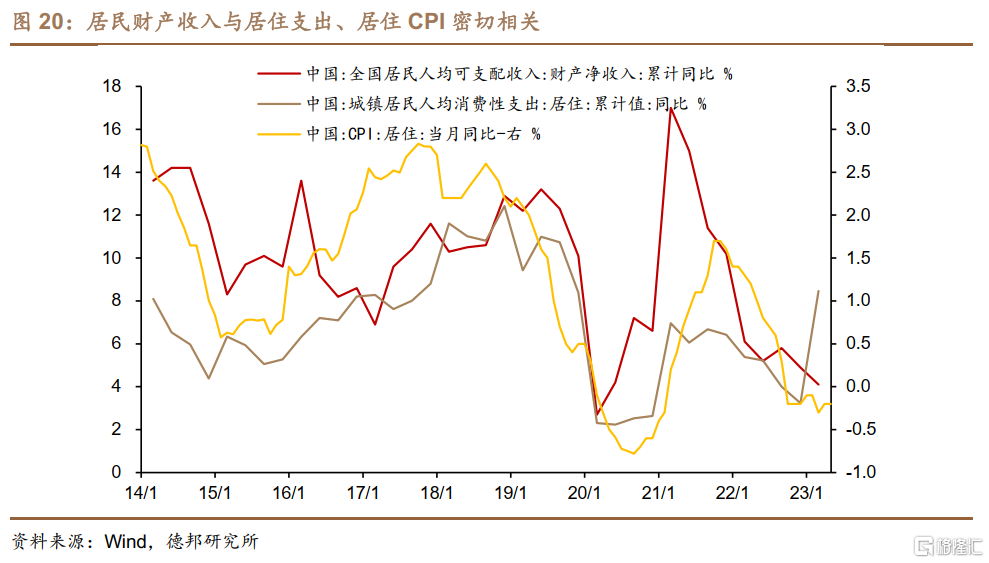

四類可支配收入中,財產淨收入和轉移淨收入與疫情前的增速缺口最大,分別爲4.3和3.4個點;而經營收入和工資收入的增速缺口相對較小,在2個點左右。居民財產淨收入增速下行,主要受房租下行影響,如圖20,財產淨收入與居住支出、居住CPI密切相關。

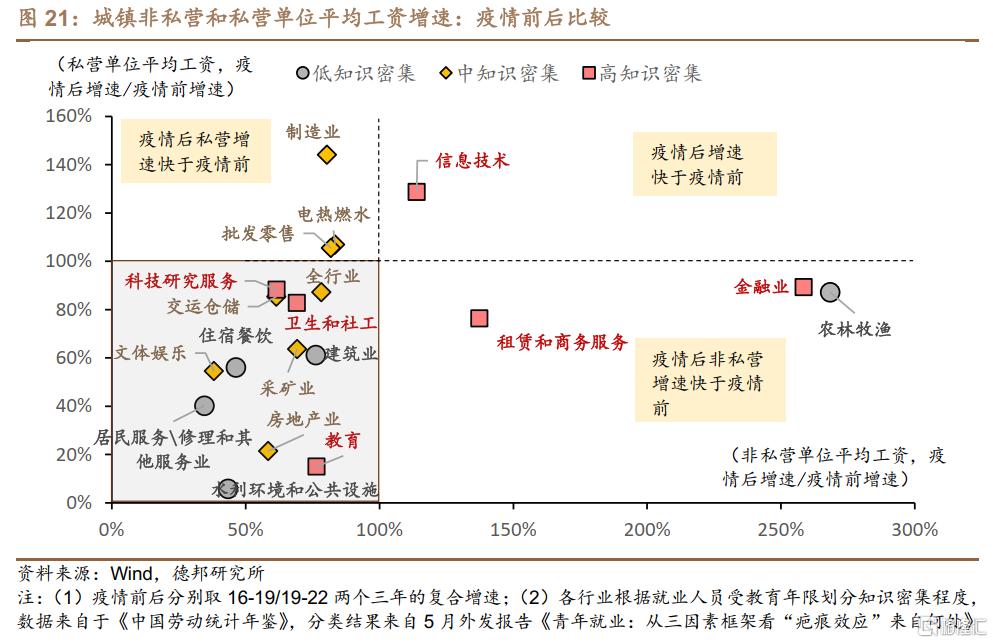

工資性收入佔居民可支配收入的56%左右,對於居民收入影響最大。將各行業非私營和私營單位平均工資按照疫情前後的增速不同,分爲四個象限,如圖21:

(1)約六成(12/19)行業位於左下象限,這部分行業疫情後的薪資增速明顯低於疫情前。以整體工資來看,城鎮非私營單位疫情後薪資增速是疫情前的78%左右,而私營單位爲87%。

(2)左下象限中,水利環境和公共設施、教育、房地產三個行業的私營單位工資在疫情後受損最嚴重,增速僅爲疫情前的6%、15%、21%。其中,房地產行業民企在過去兩年經營和資金面均受到較大衝擊,因而工資也比非私營的房企受影響更大。對於教育行業,統計局曾指出原因是“教育行業城鎮非私營單位多爲公立學校,而私營單位中培訓機構較多,受經濟形勢變化和政策調整的影響,在平均工資增速上會表現出較大差別。”

(3)其他象限:①左上象限,制造業、批發零售和電熱燃水三個行業,私營單位工資在疫情後增速高於疫情前,但非私營工資增速低於疫情前。民企制造業可能受益於過去三年的出口高增速;批發零售業則是由於疫情三年網絡購物增速超過實體零售,而相關行業民企更加集中。②右下象限,租賃和商務服務、金融業、農林牧漁三個行業,非私營單位工資在疫情後增速高於疫情前,但私營工資增速低於疫情前。③右上象限,只有信息技術行業疫情後私營和非私營工資增速均高於疫情前。

(4)知識密集程度越低的行業,工資增速受損越嚴重,反之亦然,兩個例外是教育業和農林牧漁業。背後原因可能是,知識密集程度較低的行業往往集中在生活服務業,更依賴於面對面接觸,如住宿餐飲、居民服務、交運倉儲等;而知識密集程度較高的行業更多集中在生產服務業,對线下接觸的依賴較小,如信息技術、金融業、商務服務等。

3.2.支出增長:剛性消費支出+還本付息支出

居民部門收入增速下降的同時,剛性支出卻在增加。

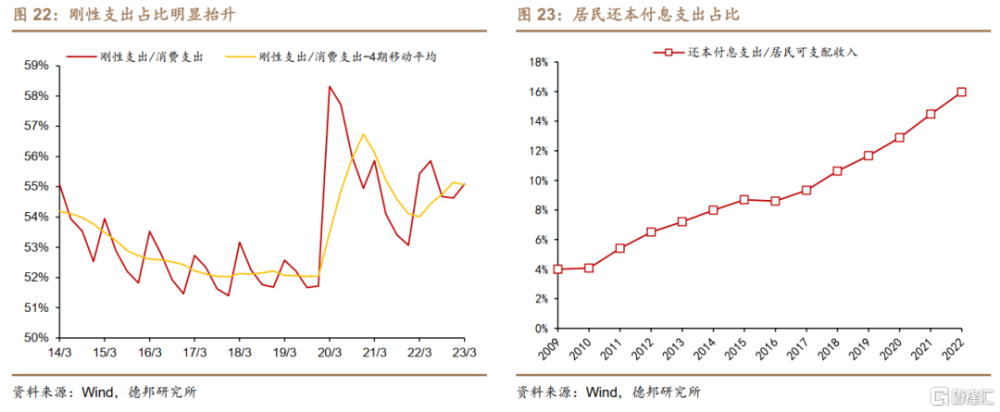

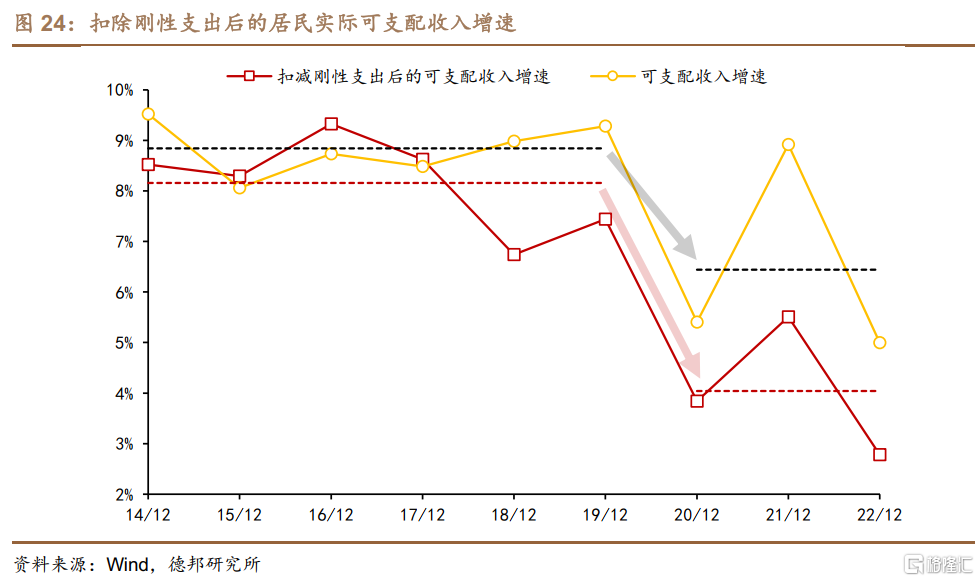

今年一季度居民剛性消費支出佔比較疫情前提高約2.1個點。在統計局住戶調查中,居民消費支出包括8項商品和服務消費。一般認爲波動較小的消費項目屬於剛性支出。2013年以來,居民消費支出同比增速的方差爲0.055,在八個分項中,只有食品和居住兩項的方差小於0.055,因此這兩項是主要的剛性支出項目。2020年以來,剛性支出在消費中的佔比整體呈現趨勢性上行,今年一季度爲55.1%,較2019年同期高2.1個點。

除了剛性消費支出外,債務還本付息支出也會對居民可支配收入構成侵蝕,2022年我國居民可支配收入的15.8%用於還本付息支出。還本付息支出佔可支配收入的比例經歷了兩次明顯提速,一次是2017年,年均增幅從2010-2016年的年均0.7個點,增長到17-19年的年均1.0個點;另一次就是疫情後的2020年,20-22年該比例的年均增幅進一步提高到1.4個點。

扣減上述兩項剛性支出後(剛性消費支出+債務還本付息支出),2018年以來,居民剩余的實際可支配收入增速平均會偏低2.3個點左右。比如2021年,資金流量表核算的居民可支配收入同比增長8.9%,但扣減剛性支出後,實際可支配收入僅增長5.5%。

綜合考慮收入減速和剛性支出擴張兩個因素後,居民部門實際可支配收入的增速可能不及疫情前的一半。資金流量表中居民部門可支配收入增速在疫情前(2014-2019)均值爲8.8%,疫情後(2020-2022)爲6.4%,增速相當於疫情前的七成左右。但考慮到剛性消費支出和還本付息支出的快速增長,侵蝕了居民收入。扣減剛性支出後,居民部門實際可支配收入增速的均值從8.2%降至4.0%,增速不到疫情前的一半。

4. 從居民的“錢包看消費修復

整體來看,我們對居民“錢包”的長期修復抱有信心,但修復過程並不能一蹴而就。一方面,從工資收入來看,疫情三年受損最大的是接觸型服務業,而今年年初以來這些行業正在成爲拉動增長的“火車頭”,將逐漸帶動行業就業和收入的修復,補足短板。另一方面,居民支出端的擠壓主要來自剛性消費支出和還本付息支出,而剛性消費支出佔比在經濟常態化後會有所下降,也會釋放出更多的消費能力。但由於預期和信心仍偏弱,企業投資擴產意愿不足,由經濟復蘇到居民就業收入修復的傳導過程可能會被拉長。

居民的“錢包”將長期緩慢修復,意味着未來消費仍有進一步復蘇空間。第一輪消費復蘇動力來自於疫情後人員流動的修復,年初消費復蘇快速而強勁;第二輪消費復蘇動力來自於居民部門的逐步修復,未來的消費復蘇將是相對長期而緩慢的。

此外,也需要警惕當前經濟中存在的一些問題,可能再度對居民部門資金流量和資產負債表造成衝擊。一是警惕知識密集型行業的就業收縮,帶來青年失業率攀高。我們此前報告發現,青年失業人口中三分之二受過大學教育,因而需要鼓勵互聯網、金融、教育等知識密集型行業吸納就業,降低青年失業率。

二是警惕房地產市場進一步下行,可能損害居民資產負債表。2023年房地產市場基本面理應好於2022年,至少有三方面因素在改善:一是疫情衝擊結束、人員流動恢復,新增城鎮人口將較去年大幅增加。新增城鎮人口的數據變化與客運量的變化一致,今年新增城鎮人口如果恢復至接近2021年水平,在2022年650萬的低基數上將翻倍。二是居民部門就業與收入有所好轉。5月失業率比去年底下降0.3個點,當期就業感受指數和未來就業預期指數相比去年底分別提高6.8/9.3個點。三是購房成本較去年進一步降低。一季度末,個人住房貸款加權平均利率爲4.14%,較去年同期、去年底分別降低了135/12BP。6月20日,按揭貸款掛鉤的5年期LPR再度下調10BP,購房貸款利率將隨之進一步下降,今年的購房成本明顯低於去年。

但是房地產市場自4月以來明顯走弱,居民資產負債表可能將進一步受損。以房價走勢來看,70大中城市新房環比增速從3月的0.4%降至5月0.1%,二手房從0.3%降至-0.2%,再度負增長。如果市場下行趨勢延續,由於住房資產佔比較高,居民資產負債表將進一步受損。相關政策如何在提振預期和“房住不炒”之間實現平衡,可能是需要進一步觀察的。

風險提示

(1)青年就業壓力較大;

(2)出口下行超預期;

(3)房地產市場下行超預期。

注:本文爲德邦證券2023年6月26日研報《【德邦宏觀蘆哲&佔爍】居民的“錢包”會成爲內需的“靈藥”嗎?》,分析師:蘆哲(S0120521070001,首席宏觀經濟學家);佔爍(S0120122070060,聯系人)

標題:居民部門的資產負債表衰退了嗎?

地址:https://www.iknowplus.com/post/7783.html