股價大漲超114%,華陽智能登陸創業板,毛利率逐年下滑

2月2日,江蘇華陽智能裝備股份有限公司(以下簡稱“華陽智能”)在創業板上市,保薦人爲東吳證券,中信建投爲其聯席主承銷商。公司發行價格28.01元/股,發行市盈率爲25.58倍,高於17.06倍的行業市盈率。截止到發稿時間,其股價大漲超114%,最新市值超34億元。

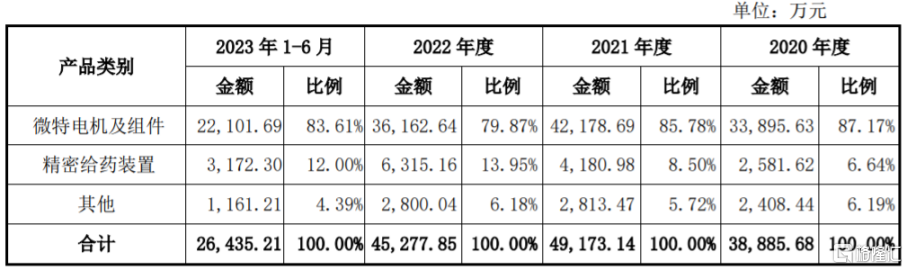

華陽智能的主營業務爲微特電機及應用產品的研發、生產和銷售。具體來看,報告期內,微特電機及組件的營收佔比在80%以上,是公司的重要收入來源。

主營業務收入構成,圖片來源:招股書

根據招股書,華陽智能的實際控制人爲許雲初、許鳴飛和許燕飛,目前合計直接持有的公司股權比例爲23.12%,三人合計直接持有或間接控制公司76.56%股權,處於絕對控制地位。

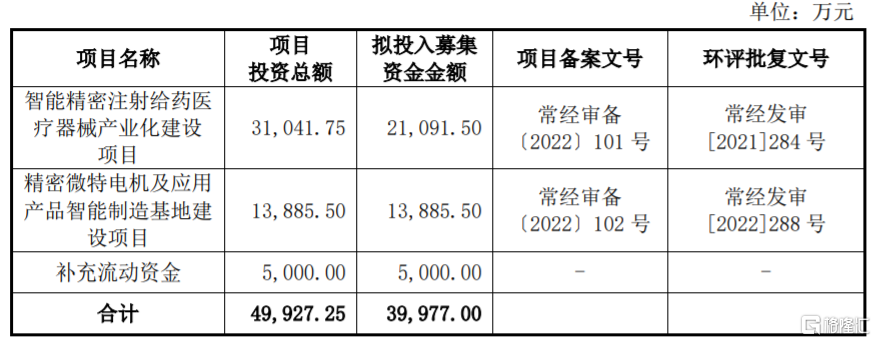

本次IPO所募集的資金主要用於智能精密注射給藥醫療器械產業化建設項目、精密微特電機及應用產品智能制造基地建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

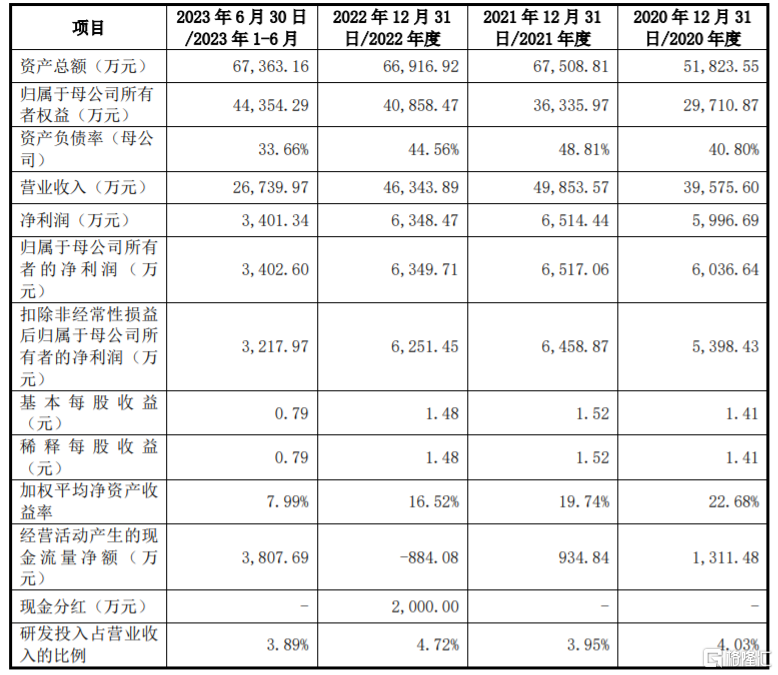

業績方面,2020年至2023年上半年,華陽智能實現營業收入約3.96億元、4.99億元、4.63億元、2.67億元,淨利潤分別爲5996.69萬元、6514.44萬元、6348.47萬元、3401.34萬元。

公司預計2023年度的營業收入爲4.6億元至5億元,變動比例爲-0.74%至7.89%;預計歸屬於母公司股東的淨利潤爲6100至6600,變動比例爲-3.93%至3.94%。

公司主要財務數據和財務指標,圖片來源:招股書

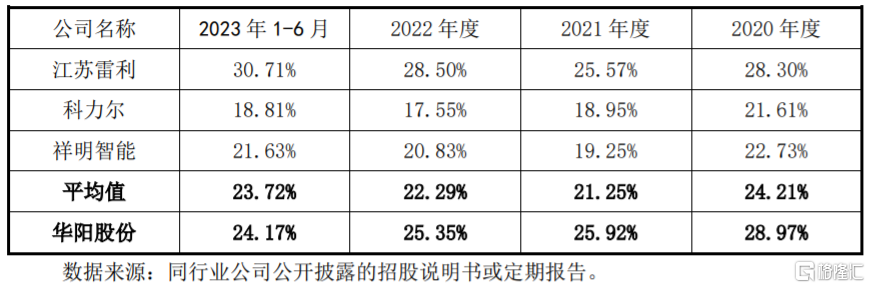

報告期內,華陽智能的綜合毛利率分別爲28.97%、25.92%、25.35%、24.17%,呈逐年下滑趨勢,公司的毛利率與江蘇雷利的毛利率水平較爲接近,高於科力爾、祥明智能,主要原因爲公司和同行業公司在產品應用領域、產品內部構成、主要客戶等方面存在差異。

公司與同行業可比公司綜合毛利率比較情況,圖片來源:招股書

華陽智能存在客戶集中度較高的風險。報告期各期,公司前五大客戶的銷售佔比分別爲 80.57%、83.25%、83.45%和82.47%,佔比較大,如果公司的產品競爭力下降,或公司與主要客戶之間的合作關系發生變化,可能會影響公司的經營業績。

報告期各期末,華陽智能的應收账款账面價值分別約1.22億元、1.64億元、1.24億元、2.05億元,整體呈上升趨勢,佔流動資產的比例分別爲31.11%、36%、31.28%和51.99%,账面金額及佔比較高,如果公司應收账款管理不當,可能存在壞账風險。

值得注意的是,在應收账款規模較大等影響下,華陽智能的經營活動現金流明顯承壓。報告期各期,公司經營活動產生的現金流量淨額分別爲1311.48萬元、934.84萬元、-884.08萬元和3807.69萬元,存在爲負或低於同期淨利潤的情況。

標題:股價大漲超114%,華陽智能登陸創業板,毛利率逐年下滑

地址:https://www.iknowplus.com/post/77672.html