興證策略:“市值考核”助力央企價值重估

前言:近期國資委多次提及將“市值管理”納入央企業績考核體系,央企再度迎

來密集政策催化。1月29日,國務院國資委表示“各中央企業要更加突出精准有效,推動‘一企一策’考核全面實施,全面推开上市公司市值管理考核”。“市值管理”納入考核將如何助力央企價值重估,詳見報告。

一、國資委兩提“市值管理考核”,或助力央企價值重估

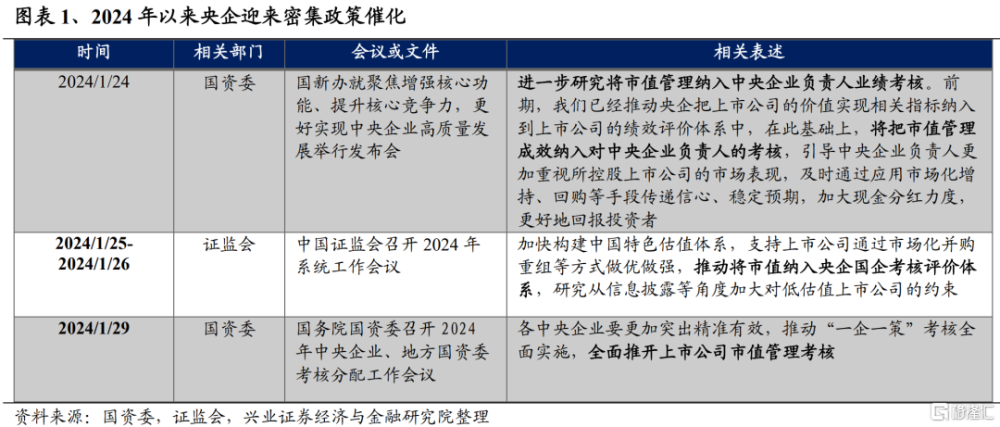

近期國資委、證監會等接連提及“市值管理考核”,或進一步夯實央企價值重估確定性。2024年1月24日,國資委宣布“進一步研究將市值管理納入中央企業負責人業績考核”。這是國資委首次提及將“市值管理”納入到業績考核體系。在1月29日,國資委進一步提出“各中央企業要更加突出精准有效,推動‘一企一策’考核全面實施,全面推开上市公司市值管理考核”。而在1月25日至26日間,證監會召开2024年系統工作會議,亦提到“推動將市值納入央企國企考核評價體系”。隨着政策催化密集落地,央企或迎來價值重估機遇。

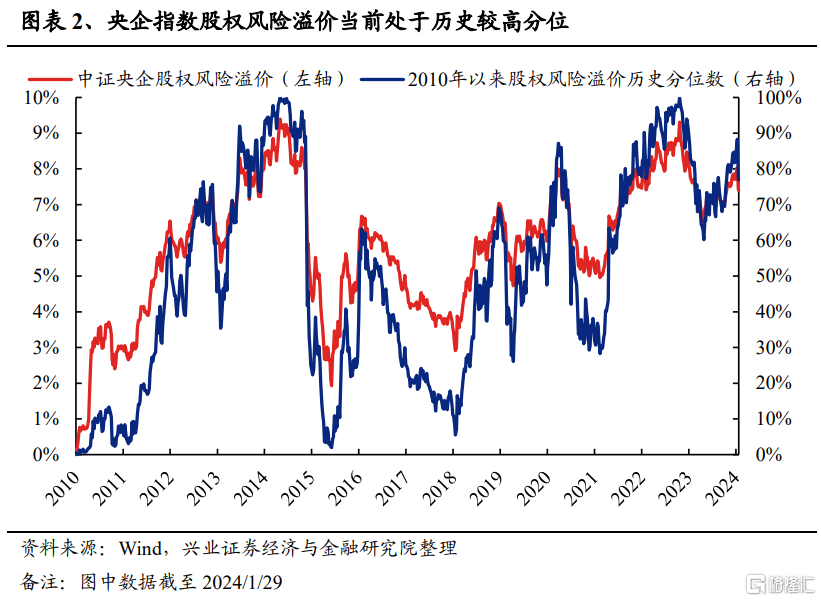

從央企現狀看,當前央企股權風險溢價已升至歷史較高分位,估值具備重塑空間。截至2024年1月29日,央企的流通市值合計20.8萬億元,佔A股整體流通市值的比重高達28.6%,接近整體A股市值的三分之一。然而,從估值方面看,中證央企指數的市盈率爲10.1倍,明顯低於全部A股的15.8倍。並且,從股權風險溢價方面看,中證央企指數股權風險溢價處於2010年以來的76.9%分位,指向當前央企配置性價比凸顯。

二、從混改試點到“市值考核”,央企價值重估進行時

回顧歷史,從混改試點到“中特估”,央企持續推進價值重估,並跑出超額收益。往後看,隨着市值管理納入央企考核體系,央企價值重估或將持續深化,並助力央企再度跑出超額收益。

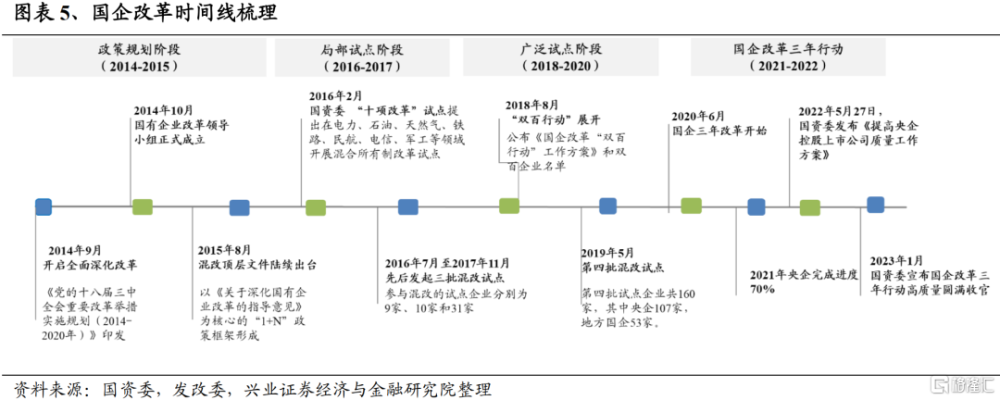

2.1 2014-2019年:混改試點階段,央企“打頭陣”

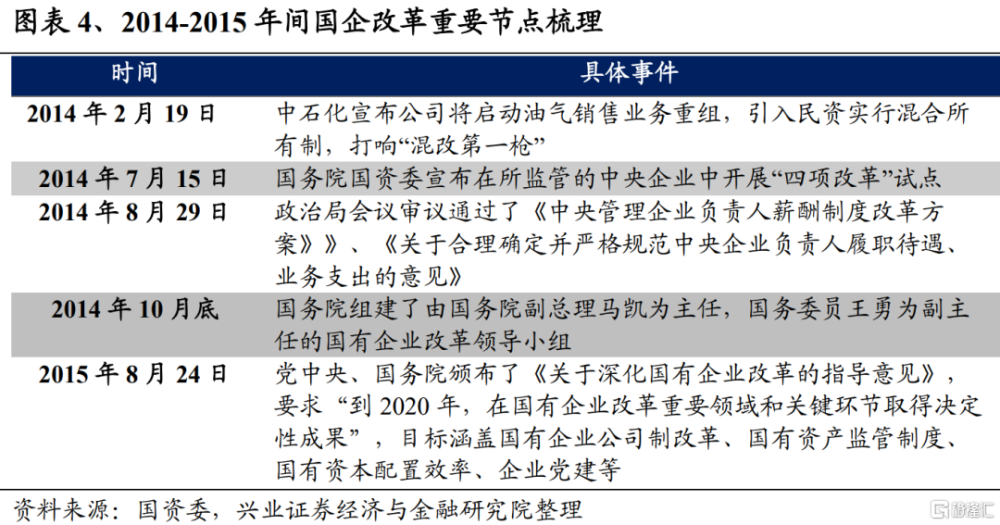

2014-2015年間,國企混改頂層設計持續完善,形成“1+N”政策體系,疊加一帶一路战略落地,央企演繹“改革牛”行情。2014-2015年是國企混改試點的政策規劃階段,混改頂層設計持續完善,形成“1+N”政策文件體系。2014年2月,中石化對汽油銷售業務發起重組,這一舉措被看作是“混改第一槍”。而從2014年下半年起,國企改革舉措密集落地,助力搭建“1+N”政策體系。如國資委首批四項改革名單落地、《中央管理企業負責人薪酬制度改革方案》審議通過、國有企業改革領導小組成立、《關於深化國有企業改革的指導意見》頒布等。疊加“一帶一路”战略發力,央企演繹“改革牛”行情,中證央企指數在2014.2.19-2015.8.24間上漲75.83%,相對於萬得全A的超額收益爲7.99pct。

2016-2017年是國企混改的局部試點階段,央企“打頭陣”,率先推動混改試點,並明確重點領域,相關行業內央企演繹結構性行情。隨着2014-2015年間國企改革“1+N”的頂層設計架構搭建,混改逐步邁出實質性步伐。2016年7月,首批混改試點名單落地,爲本輪國改行情注入“催化劑”。2016年12月召开的中央經濟工作會議,更是明確指出“電力、石油、天然氣、鐵路、民航、電信、軍工等領域邁出實質性步伐”。隨後在2017年,七大領域加速落實混改,持續推動相關行業內的央企上漲。中證央企指數在2016.7.27-2017.12.31間上漲13.71%,相對於萬得全A的超額收益爲8.77pct。

2018-2019年,隨着“雙百行動”展开,第四批混改試點名單落地,國企混改進入廣泛試點階段,央企仍爲主力軍。2018年8月,國務院印發《國企改革“雙百行動”工作方案》,要求選取百余戶央企子企業和百余戶地方國有骨幹企業,在 2018-2020年期間深入推進國企綜合性改革,力求在改革重點領域和關鍵環節率先取得突破。2019年5月,第四批混改試點落地,試點企業共160家,其中央企子企業107家,地方國企53家。從“雙百行動”到第四批混改試點落地,國企混改試點範圍逐步擴展,但央企始終發揮“主力軍”作用,中證央企亦跑贏大盤。

2.2 2020-2022年:國企改革三年行動,央企持續提升核心競爭力

2020年起,國企改革三年行動啓動,助力央企核心競爭力持續提升。經歷了2014-2019年的混改試點後,2020年6月30日,習近平總書記主持召开中央全面深化改革委員會第十四次會議。會議審議通過了《國企改革三年行動方案(2020—2022年)》,要求落實國有企業改革“1+N”政策體系和頂層設計,做強做優做大國有資本和國有企業,增強國有經濟競爭力、創新力、控制力、影響力、抗風險能力。2022年,國企改革三年行動高質量圓滿收官。中證央企指數在2020.6.30-2022.12.31間上漲12.26%,相對於萬得全A的超額收益爲6.34pct。

2.3 2022年起:《方案》指引疊加“市值管理”納入考核,央企或將持續發力價值重估

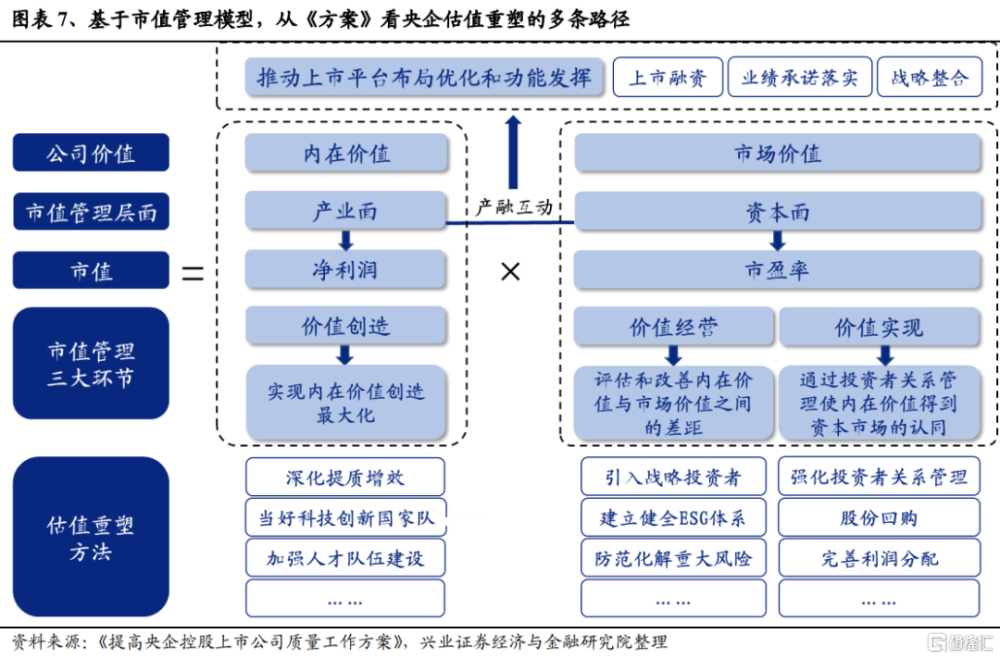

2022年5月27日,國資委發布了《提高央企控股上市公司質量工作方案》(本文中亦稱《方案》),指出部分央企存在“價值實現與價值創造不匹配”。《方案》指出,“部分中央企業內部上市平台定位不清、分布散亂、實力較弱,一些央企控股上市公司創新發展能力不強、經營和治理不規範、市場配置資源功能發揮不充分、價值實現與價值創造不匹配等問題仍較突出”。而《方案》也提出,將於2024年底驗收各央企集團工作方案,考核上市公司發展質量。由此可以展望:2023-2024年間,央企將持續聚焦對《方案》中提出的一系列問題的解決,當然也包括“堅持價值創造與價值實現兼顧”。

《方案》提出後,央企在密集政策催化下,持續演繹價值重估行情。《方案》落地後,政策持續助力央企價值重估。2022年11月21日,證監會主席易會滿在2022年金融街論壇年會上提出,要“深入研究成熟市場估值理論的適用場景,把握好不同類型上市公司的估值邏輯,探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮。”進入2023年後,一系列政策落地更爲密集,包括:國資委優化央企經營指標體系爲“一利五率”、中央企業提高上市公司質量工作專題會、啓動國有企業對標世界一流企業創造行動等,央企持續演繹價值重估行情。中證央企指數在2022.11.21-2023.5.8間上漲14.65%,相對於萬得全A的超額收益爲11.20pct。

往後看,2024年國資委或將驗收各央企對《方案》的完成情況,而隨着“市值管理”被納入央企考核體系,央企價值重估確定性進一步夯實。《方案》提出,將於2024年底驗收各央企集團工作方案,考核上市公司發展質量。而在進入2024年後,國資委、證監會等又多次提及將市值管理納入央企考核體系,或將助力各上市央企落實《方案》要求,提升央企價值重估的確定性。

我們通過梳理《方案》,並基於市值管理模型,將央企價值重估的路徑分爲四大類。四大路徑包含產融互動(上市融資、業績承諾落實、專業化战略整合等舉措,推動上市平台布局優化和功能發揮)、價值經營(引入战投、健全ESG體系、防範化解重大風險等促進上市公司完善治理和規範運作的措施)、價值創造(提質增效、科技創新、加強人才建設等)、和價值實現(強化投資者關系管理、股份回購、完善利潤分配等),並尋找其中可以關注的方向。

三、2024年如何把握央企價值重估投資機會?

結合國資委在2024年1月24日和1月29日的會議內容,我們或可從中提煉出2024年央企價值重估的三大發力點,包括——1)聚焦战略性新興產業方向(一個方向);2)“一利五率”與“市值管理”(兩大央企考核體系的新增量);3)增持、回購、現金分紅等舉措(三類舉措)。

3.1 聚焦战略性新興產業方向

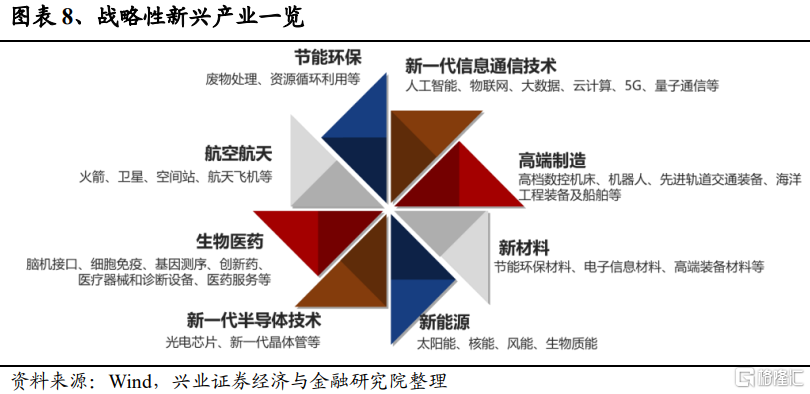

2024年,央企將着力注重提升價值創造能力,並加快在战略性新興產業收入和增加值佔比上取得關鍵進展。市值管理框架包含產融互動、價值經營、價值創造和價值實現四個維度,而在1月24日的中央企業高質量發展舉行發布會上提及,中央企業“在聚焦高質量發展過程中,着力注重提升價值創造能力”,並要求央企“加快在战略性新興產業收入和增加值佔比上取得關鍵進展”。央企肩負科技創新國家隊重任,一方面,會議要求央企“建設一批战略性新興產業集群,實施人工智能AI+等專項行動,抓緊在生物、新材料、新能源汽車等重點領域形成標志性成果”;另一方面,“根據战略性新興產業融合集群發展特點,更大力度开展信息通信、新能源、裝備制造等領域專業化整合”,後續相關細分行業或值得注意。

3.2重視“一利五率”和“市值管理”兩大考核體系新增量

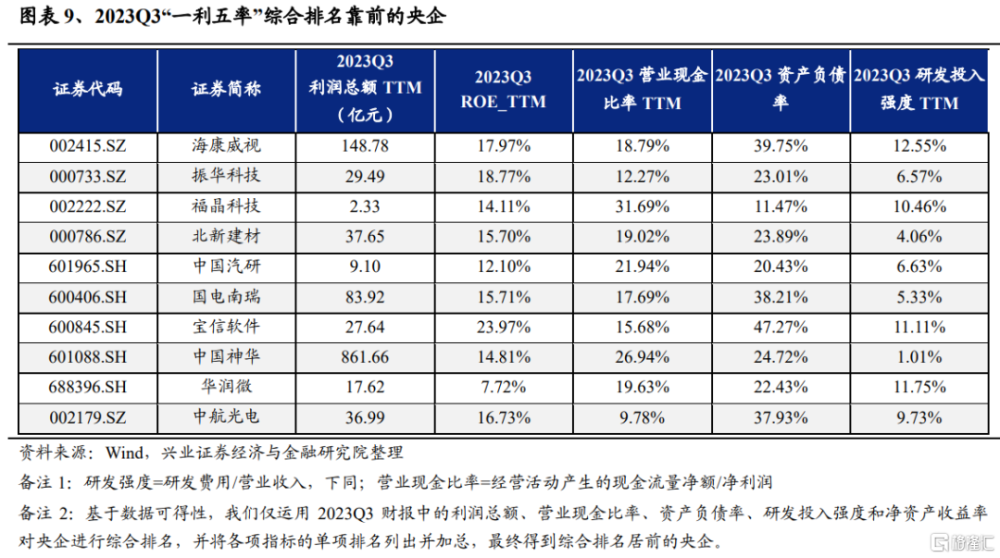

2023年,央企考核體系由“兩利四率”轉爲“一利五率”,而在2024年,“市值管理”或將又被納入考核體系,應重視兩大考核體系的新增量。2023年,國資委進一步優化完善中央企業經營指標體系,將“兩利四率”調整爲“一利五率”。在原先的考核體系下,“兩利”即利潤總額、淨利潤,“四率”即營業收入利潤率、全員勞動生產率、研發投入強度、資產負債率;而“一利五率”則是將淨利潤改爲ROE,另外營業收入利潤率改爲營業現金比率,進一步加強了對國企的盈利能力和創現能力的考核。而從DCF模型和DDM模型的拆解來看,“一利五率”的提升,或將助力央企絕對估值的擡升,“一利五率”和“市值管理”或聯動助力央企價值重估。應關注“一利五率”綜合得分靠前的央企。

3.3關注央企增持、回購與現金分紅等資本運作舉措

央企或將加大對增持、回購與現金分紅等資本運作舉措的運用,傳遞信心,穩定預期。1月24日的中央企業高質量發展舉行發布會在“進一步研究將市值管理納入中央企業負責人業績考核”一節中提出,“及時通過應用市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者”。從該表述中可以推斷,後續增持、回購和現金分紅或成爲央企市值管理的重要舉措。後續或可關注央企的股東增持、以市值管理爲目的的回購和現金分紅事件。

風險提示

宏觀政策超預期波動。

注:文中報告節選自興業證券於2024年1月30日發布的證券研究報告《“市值考核”助力央企價值重估》,報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

張倩婷 SAC執業證書編號:S0190521110002

林怡 SAC執業證書編號:S0190523080001

標題:興證策略:“市值考核”助力央企價值重估

地址:https://www.iknowplus.com/post/76967.html