政府債托底社融置換債擠壓信貸

核心觀點

2025年3月14日,中國人民銀行公布2025年2月金融數據統計報告。

2月社融總量延續恢復勢頭,受到政府債融資的有力支撐,表內外票據融資也有增量貢獻。財政的積極發力也體現在基建領域,1-2月重大項目开工投資額同比增長近四成。財政資金對企業現金流的改善起到積極作用,支持企業存款增速進一步提升。人民幣信貸增速繼續回落,主要原因在於置換債的發行“擠出”企業中長期貸款,居民中長期貸款則在房地產市場支撐下維持韌性。結合3月6日新聞發布會和3月13日央行會議精神,當前中國貨幣政策已經是支持性的,短期央行或更傾向於降准和優化結構性工具,政策利率的全面調整暫非首選,需等待4月初或以後基本面明確拐點的出現。

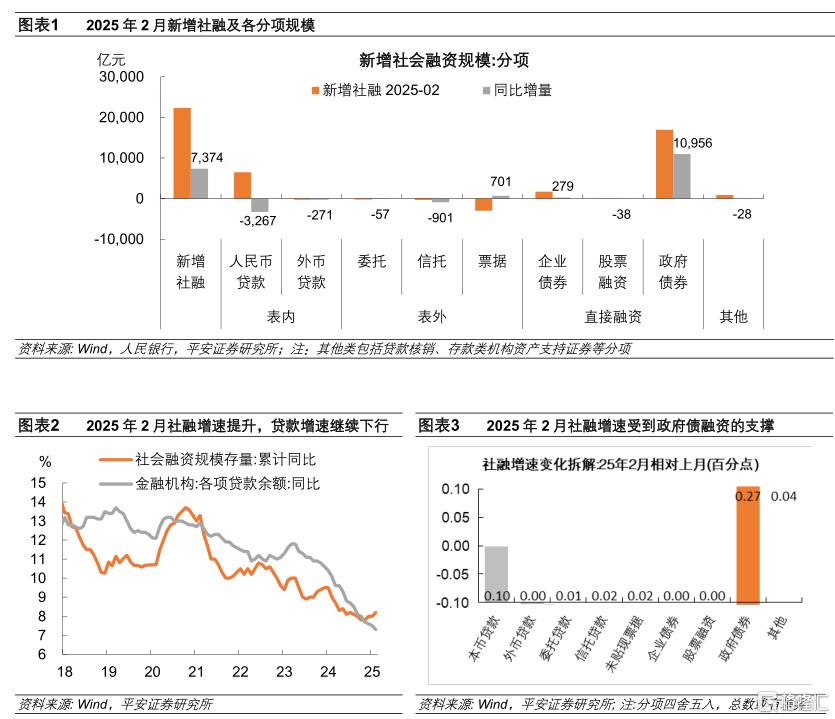

1. 政府債支撐社融提速。2月新增社融同比多增7300多億元,社融存量同比增速提升0.2個百分點至8.2%。1)政府債融資規模繼續提升,是社融回升的主要推動力量。2月政府債融資同比多增約1.1萬億元,拉動社融同比增速0.27個百分點。根據政府工作報告安排,預計3-12月政府債融資對社融仍有1萬億左右的增量支撐。2)作爲社融最重要的組成部分,表內貸款同比少增。2月社融口徑人民幣貸款和外幣貸款合計同比少增3500多億元,拖累社融同比增速0.1個百分點,一定程度上受春節錯位的擾動。3)除此之外的其他分項變化不大,委托貸款、信托貸款和股票融資同比少增,合計接近1000億元;而表外未貼現票據、企業債融資同比多增,合計也接近1000億元。

2. 置換債拖累企業貸款。2月新增人民幣貸款同比少增,貸款存量同比下降0.2個百分點至7.3%。其中:1)票據融資支撐較強,拉動2月貸款增速邊際提升0.18個百分點。將1-2月合並來看,票據融資同比多增9000多億元。2)企業貸款同比少增,短期貸款和中長期貸款分別拖累貸款增速邊際回落0.09和0.33個百分點。1-2月地方共發行置換債券9542億元,同期企業中長期貸款同比少增6000億元,受地方置換債發行的影響較大。3)居民貸款維持韌性。2月居民短期貸款同比多增,而1月同比少增,或受春節錯位影響。2月居民中長期貸款同比減少112億元,受益於商品房銷售的韌性。

3. 財政資金助力企業現金流恢復。1)貨幣供應量方面,2月M2同比增速持平於7.0%;M1同比增長0.1%,較上月回落0.3個百分點,新口徑M1同比增速也在一定程度上受到春節錯位的擾動。2)從金融數據觀察, 1-2月財政積極發力,對企業現金流形成支撐。1-2月政府債淨融資2.39萬億,相比2024年同期高1.49萬億元,同期財政存款較去年同期高1.11萬億元,以此推算1-2月份的投放財力比去年同期均值高3800多億元。同時,MySteel統計的1-2月重大項目开工投資額合計達到15.1萬億元,較去年同期高39%,體現財政的前置發力。這對企業現金流形成支撐,2月末企業定期存款同比增長7.4%,較去年12月提升1.6個百分點;企業活期存款同比增速爲-13.1%,較去年12月跌幅收窄0.4個百分點。

風險提示:穩增長政策效果不及預期,海外經濟衰退程度超預期,地緣政治衝突升級等。一

政府債支撐社融

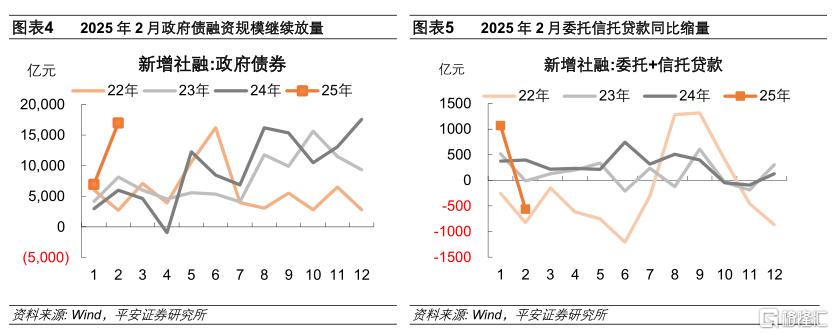

2025年2月,新增社融2.2萬億,同比多增7300多億元;社融存量同比增速8.2%,較上月提升0.2個百分點。

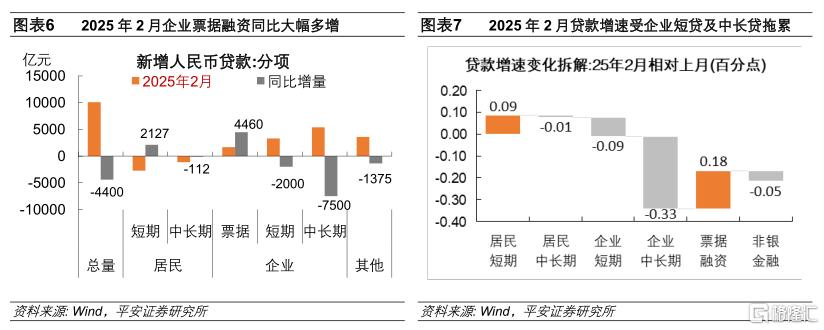

第一,社融同比多增,主要支撐仍是政府債融資規模提升。2025年2月政府債融資同比多增約1.1萬億元,拉動社融同比增速0.27個百分點。根據政府工作報告安排,2025年新增政府債務總規模 11.86 萬億元、比上年增加2.9萬億元,剔除2024年動用的4000億元地方政府結存限額,預計2025年新增政府債淨融資規模較2024年提升2.5萬億元,能夠拉動2025年全年社融多增0.6個百分點,考慮到1-2月政府債淨融資已同比多增1.49萬億元,3-12月政府債融資對社融仍有1萬億左右的支撐。

第二,作爲社融最重要的組成部分,表內貸款同比少增。2025年2月社融口徑人民幣貸款和外幣貸款均同比少增,合計少增3500多億元,拖累社融同比增速0.1個百分點。考慮春節錯位的潛在擾動,將1-2月社融口徑貸款數據合並來看,則人民幣貸款同比多增548億元,外幣貸款同比多減1652億元,小幅弱於去年同期。

第三,除此之外的其他分項變化不大,委托貸款、信托貸款和股票融資同比少增,合計接近1000億元;而表外未貼現票據、企業債融資同比多增,合計也接近1000億元。

二

置換債拖累企業貸款

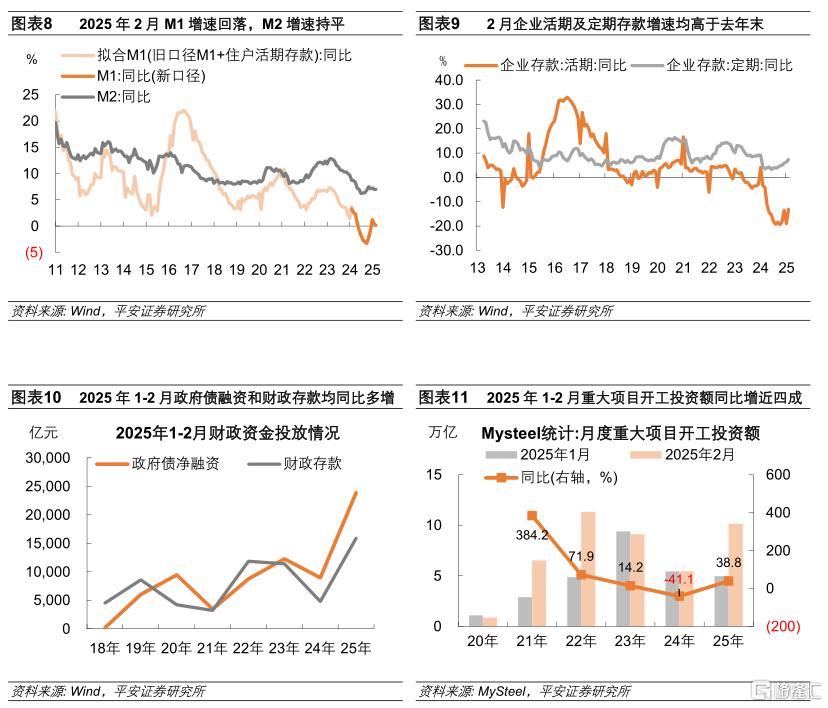

2025年2月,新增人民幣貸款約1萬億元,同比少增4400億元,貸款存量同比下降0.2個百分點至7.3%。其中:

1)票據融資支撐較強。2月企業票據融資同比多增4460億元,拉動貸款增速邊際提升0.18個百分點;將1-2月合並來看,票據融資同比多增9000多億元。

2)企業貸款同比少增。2月企業短期貸款和中長期貸款同比分別少增2000多億元和7500億元,分別拖累貸款增速邊際回落0.09和0.33個百分點。據企業預警通統計,2025年1-2月地方共發行置換債券9542億元,置換債發行落地後,部分企業主體收到款項,可能選擇提前償還銀行貸款。將1-2月合並來看,企業短期貸款同比多增800億元;企業中長期貸款同比少增6000億元,受地方置換債發行的影響更大。

3)居民貸款維持韌性。2月居民短期貸款同比多增2100多億元,對貸款增速的邊際拉動約0.09個百分點。居民短期貸款在1月同比少增後,2月同比多增,或受到春節錯位的影響。2月居民中長期貸款同比減少112億元,受益於商品房銷售的韌性。2025年1-2月百強房企實現銷售操盤金額累計同比回落1.2%,去年12月同比持平(詳見《开年及節後產需表現如何》)。

三

財政資金助力企業現金流恢復

2025年2月,M2同比增速持平於7.0%;M1同比增長0.1%,較上月回落0.3個百分點,新口徑M1同比增速也在一定程度上受到春節錯位的擾動。

從金融數據觀察,2025年1-2月財政積極發力,對企業現金流形成支撐。1-2月政府債淨融資2.39萬億,相比2024年同期高1.49萬億元,同期財政存款較去年同期高1.11萬億元,以此推算1-2月份的投放財力比去年同期均值高3800多億元。同時,MySteel統計的1-2月重大項目开工投資額合計達到15.1萬億元,較去年同期高39%,體現財政的前置發力。這對企業現金流形成支撐,2月末企業定期存款同比增長7.4%,較去年12月提升1.6個百分點;企業活期存款同比增速爲-13.1%,較去年12月跌幅收窄0.4個百分點。

注:本文來自平安證券發布的《財政資金助力企業現金流恢復——2025年2月金融數據點評》;鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001、常藝馨 投資咨詢資格編號:S1060522080003

標題:政府債托底社融置換債擠壓信貸

地址:https://www.iknowplus.com/post/202532.html