來自山東淄博的信通電子衝刺深主板,毛利率逐年下滑

剛剛過去的2023年,淄博燒烤強勢出圈,爲當地的文旅市場添了把火!但淄博並不只有燒烤,還有其他產業,最近就有來自淄博的公司衝刺IPO。

據悉,山東信通電子股份有限公司(以下簡稱“信通電子”)將於2月2日首發上會,擬衝刺深主板,保薦人爲招商證券。這家來自山東省淄博高新區的公司成立於1996年,在2014年整體變更爲股份公司。

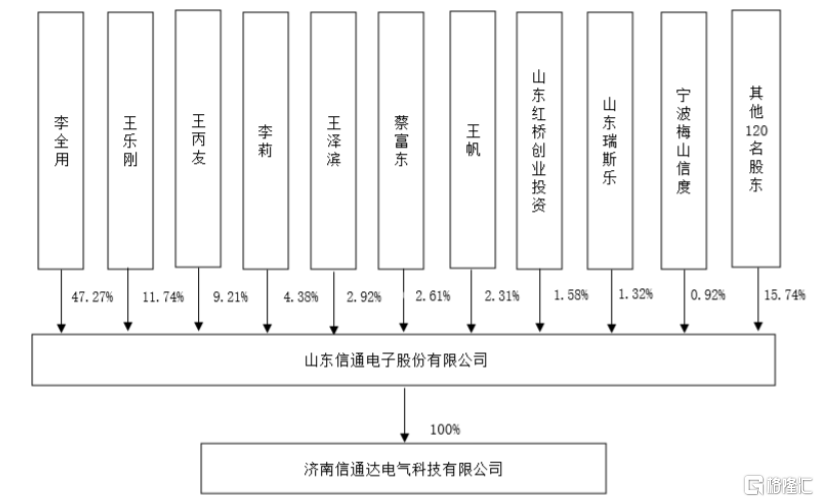

招股書顯示,信通電子系一家以電力、通信等特定行業爲核心服務目標的工業物聯網智能終端及系統解決方案提供商。截至招股說明書籤署日,李全用直接持有公司47.27%的股權,爲公司的控股股東及實際控制人。

公司股權結構圖,圖片來源:招股書

李全用是個60後,擁有本科學歷,曾當過淄博無线電七廠技術員、淄博市計算機應用研究所开發室主任、淄博電器廠副廠長。他在1996年創辦淄博信通,曾任董事長、總經理等職務,2014年7月至今擔任信通電子董事長。

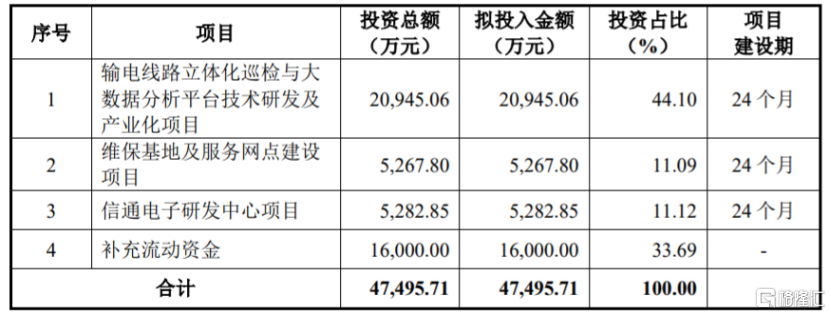

本次申請上市,信通電子擬募集資金用於輸電线路立體化巡檢與大數據分析平台技術研發及產業化項目、維保基地及服務網點建設項目、信通電子研發中心項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

毛利率逐年下滑

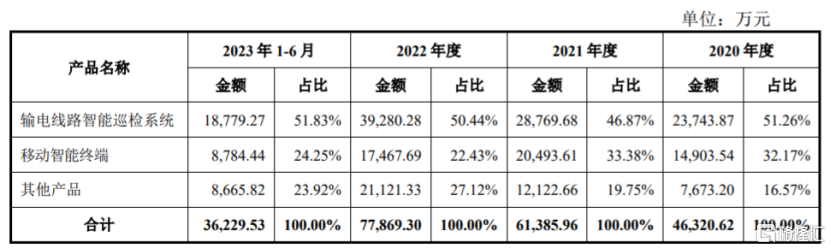

信通電子的主營業務旨在通過工業物聯網智能終端及系統解決方案解決客戶在運行維護環節的綜合性智能化運維需求,公司的主要產品爲輸電线路智能巡檢系統、移動智能終端等產品。報告期內,輸電线路智能巡檢系統的營收佔比在50%左右,是公司的重要收入來源。

公司按產品分類的主營業務收入構成情況,圖片來源:招股書

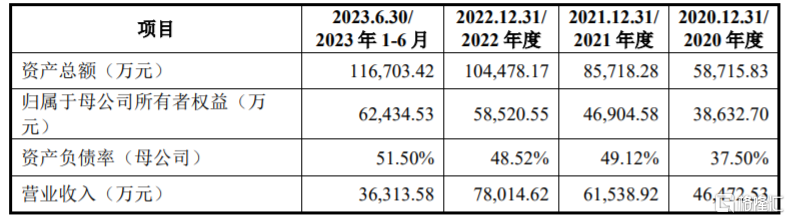

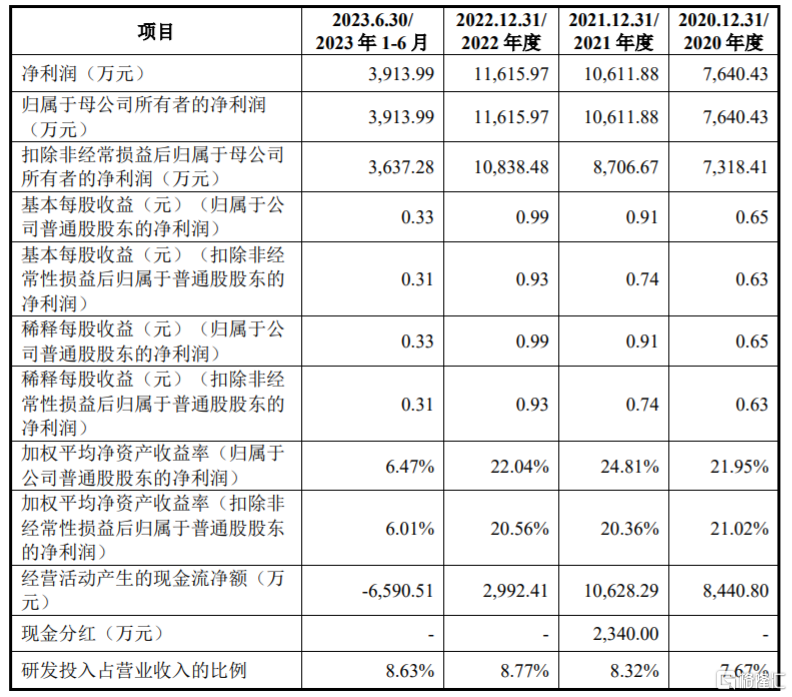

業績方面,招股書顯示,2020年至2023年1-6月,信通電子的營業收入分別約4.65億元、6.15億元、7.8億元、3.63億元,對應的淨利潤分別約0.76億元、1.06億元、1.16億元、0.39億元。

經審閱,2023年1-9月,信通電子的營業收入約6.55億元,較去年同期增長21.03%;歸屬於母公司股東的淨利潤爲7963.74萬元,較去年同期增加5.73%。

公司預計2023年營業收入爲9.3億元至9.5億元,同比增長19.21%至21.77%;預計歸屬於母公司股東的淨利潤爲1.25億元至1.3億元,同比增長7.95%至11.48%。

主要財務數據及財務指標,圖片來源:招股書

信通電子的下遊主要爲電力和通信兩大行業,其投資總額受宏觀經濟、產業政策等影響較大,未來如果市場環境發生變化,或有新競爭對手加入,可能會影響公司的經營業績。

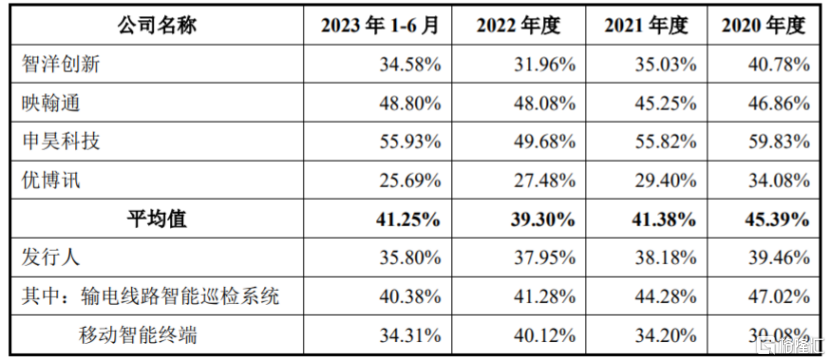

報告期內,信通電子的綜合毛利率分別爲39.46%、38.18%、37.95%和35.80%,呈持續下降趨勢,且低於同行業可比公司綜合毛利率平均值。

公司毛利率與同行業可比公司的綜合毛利率比較情況,圖片來源:招股書

2

依賴前五大客戶

信通電子與國家電網、南方電網、中國聯通、中國移動、中國電信等國內知名企業建立了長期穩定的合作關系。報告期內,公司對前五大客戶(同一控制下的合並口徑)的銷售收入佔公司當期營業收入的比例分別爲57.48%、49.42%、51.43%和52.38%,其中對國家電網及其下屬企業的銷售收入佔當期營業收入的30%左右,客戶集中度較高,如果公司與主要客戶之間的合作關系發生變化,可能會影響其經營業績。

公司產品融合了通信技術、智能控制技術、電子技術等多項高新技術,具有技術門檻高、更新迭代較快的典型特質,對技術創新和持續研發能力要求較高。信通電子需要緊跟行業技術發展趨勢,通過开發新產品實現技術創新和產品迭代。如果公司不能及時完成技術更新和產品升級,可能會影響公司產品的競爭力。

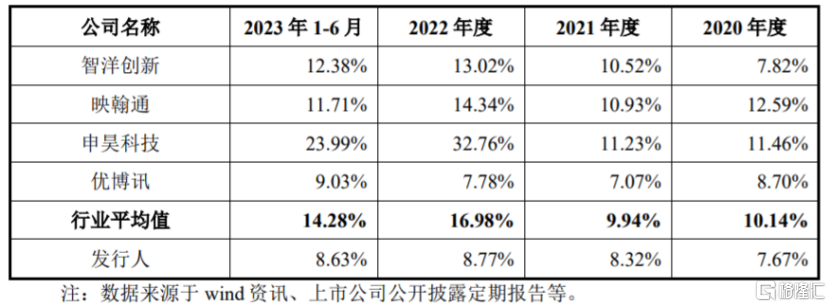

報告期內,信通電子的研發費用分別爲3562.47萬元、5117.98萬元、6840.71萬元和3132.75萬元,研發費用率分別爲7.67%、8.32%、8.77%、8.63%,盡管公司的研發投入有所增加,但研發費用率明顯低於同行業可比公司平均值,主要是公司位於平均工資水平相對較低的山東省淄博市,且公司與可比公司的產品結構、研發領域等存在差異。

公司的研發費用率與同行業可比公司對比,圖片來源:招股書

隨着公司經營規模的擴大,應收账款規模也隨之上升。報告期各期末,信通電子的應收账款淨額分別約1.58億元、2.26億元、2.92億元、3.68億元,呈逐年上升趨勢,佔流動資產的比例分別爲31.40%、29.42%、34.93%和40.93%,佔比較大,如果公司應收账款管理不當,可能存在壞账風險。

隨着信通電子積極拓展電力、通信行業客戶,以及在手訂單的增加,其存貨账面價值整體呈上升趨勢。報告期各期末,信通電子的存貨账面價值佔流動資產的比例分別爲26.70%、30.42%、26.70%和31.70%,如果市場環境發生變化,導致原材料、產成品價格下跌,公司存貨將面臨跌價損失。

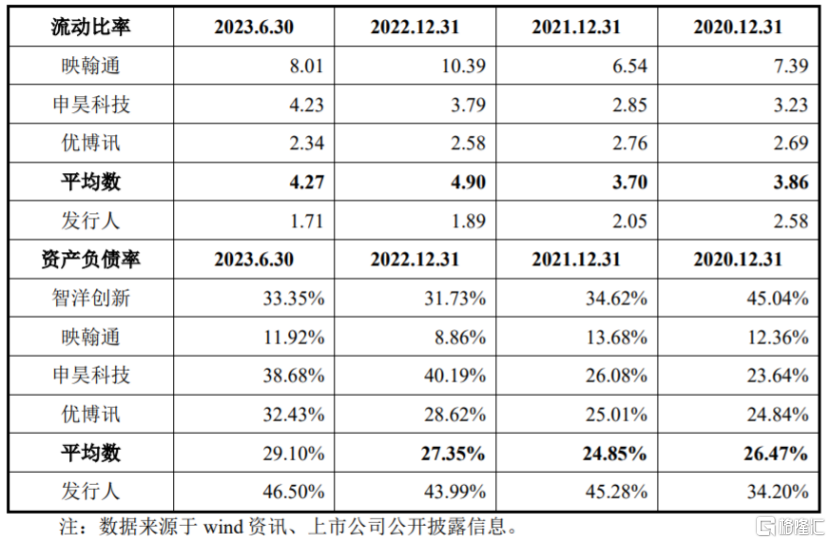

報告期各期末,信通電子的資產負債率分別爲34.20%、45.28%、43.99%、46.50%,明顯高於同行業可比上市公司平均值,同時公司的流動比率和速動比率有所下降,且流動比率低於同行業可比上市公司均值,公司短期償債能力有待提升。

公司與同行業可比上市公司償債能力指標對比,圖片來源:招股書

3

結語

作爲一家工業物聯網智能終端及系統解決方案提供商,近幾年,信通電子的業績呈增長趨勢,但其毛利率有所下滑,同時收入較爲依賴前五大客戶。處於一個技術門檻高的行業,公司還是得加大研發投入,持續進行技術更新和產品升級,來提高自身市場競爭力。

標題:來自山東淄博的信通電子衝刺深主板,毛利率逐年下滑

地址:https://www.iknowplus.com/post/76840.html