港股收評:恆科指跌3.27%,科技股、中字頭股齊回調,中芯國際跌超6%

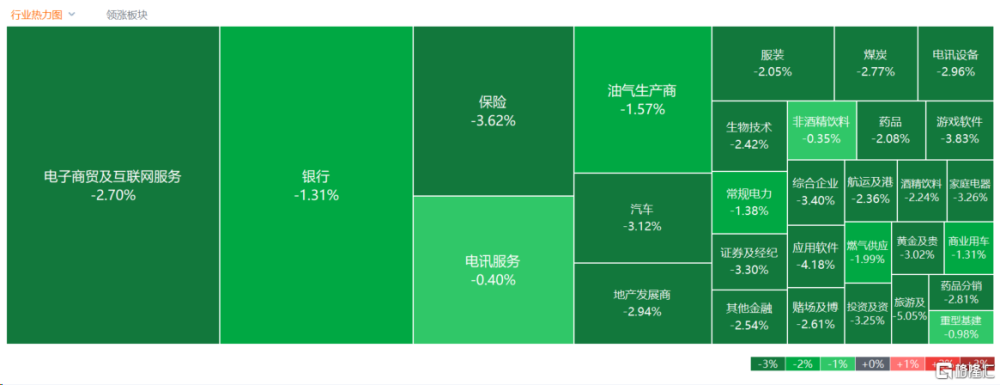

1月30日,港股再度下挫,三大指數全天呈下跌走勢,且尾盤跌勢明顯加大。恆生科技指數最終收跌3.27%表現較差,恆指、國指分別下跌2.32%及2.47%,市場情緒再度陷入低迷。

盤面上,作爲市場風向標的大型科技股集體下跌;中字頭股多數回調,中遠海能、中鋁國際、中國中免等行業龍頭皆下跌;汽車股、汽車零售股跌幅靠前,美東汽車大跌近10%;恆大遭港法院頒令清盤,令已陷困境內房股價受壓,內房股與物管股攜手走低;半導體股尾盤跌幅擴大,權重股中芯國際跌超6%,體育用品股、鋰電池股、光伏股、航空股、黃金股、家電股、濠賭股、餐飲股等紛紛下挫。另一方面,紙業股部分全天維持上漲行情,玖龍紙業發盈喜,盤中一度漲超17%,陽光紙業、理文造紙跟漲,細價股在弱勢中再度活躍,超40只個股漲幅超10%以上。

具體來看:

大型科技股全线飄綠,網易、快手、京東、嗶哩嗶哩跌超4%,小米跌超3%,美團、騰訊、阿裏、百度紛紛跟跌。不過瑞銀指出,中國互聯網行業仍有數個增長引擎,包括海外市場以及人工智能。

半導體股跌幅居前,華虹半導體跌超7%,中芯國際跌超6%,晶門半導體跌超5%。東莞證券表示,進入2024年以後,部分電子行業企業陸續發布2023年業績預告,從已發布的業績預告看,業內企業2023年四季度業績呈現較大分化,受益於國產化的加速推進,國內半導體設備、材料板塊表現相對亮眼。在海外對國內採購進口半導體設備趨緊的情形下,國內頭部半導體設備企業正處於高速發展階段。

遊戲股下跌,禪遊科技跌超5%,中手遊、網易、嗶哩嗶哩跌超4%,IGG、金山軟件跌超3%。

大金融集體下挫,內險股領跌。衆安在线跌超7%,友邦保險、中國太平跌超4%。華創證券指出,下半年以來監管收緊對銷售端造成短期影響,但整體新業務價值回升正增趨勢不變,全年增速或超預期。財險方面,車險維持穩健增長,非車險重要性有所提升,強台風天氣影響下截至Q3COR有所上行,全年有望環比優化。在長債利率下行和權益市場波動的背景下,險企資產端經營受到挑战,淨利潤承壓。

該行指出,監管收緊背景下,2023年8月至今保險板塊估值持續下探,當前節點行至歷史相對低點。看好估值修復帶動板塊行情。預計權益市場回暖將帶動彈性品種表現,同時關注高股息品種。

汽車股走低,比亞迪股份跌超4%,吉利汽車、跌超3%,理想、蔚來等跟跌。消息面上,中國汽車流通協會此前發布的“中國汽車經銷商庫存預警指數調查顯示,2023年12月中國汽車經銷商庫存預警指數爲53.7%,同比下降4.5個百分點,環比下降6.7個百分點,庫存預警指數位於榮枯线之上,汽車流通行業仍處在不景氣區間。展望2024年,經銷商認爲汽車需求將延續2023年下半年增速勢頭,但競爭會更加激烈,繼續面臨新車價格下探、庫存壓力大、資金緊張、單車利潤較低等問題。

內房股、物管股攜手走低,金輝控股跌超10%,融創中國跌超7%,雅居樂集團、越秀地產等跟跌。瑞銀發表報告指,香港高等法院29日向中國恆大發出清盤令,適用於集團的離岸資產,例如上市附屬如恆大物業及恆大汽車,不過清盤令對內地資產的牽連有限。香港與內地法院就破產重組有互認協議,在內地部分地區例如上海、深圳及廈門適用,因此清盤令可能涉及有關城市的資產。該行認爲,恆大清盤令將會加速其他內房商的美元債重組談判,如果企業未能提出確實的重組計劃,債券持有人可能失去耐性,並提出清盤申請。部分美元債重整方案涉及債轉股,將會增加流通量及引致股本攤薄,對這些違約發展商的股價有負面影響,預期內房商將有更多出售資產行動,以推進債務重組談判。

紙業股逆勢大漲,玖龍紙業漲超4%,陽光紙業、理文造紙跟漲。華泰證券認爲,隨着造紙行業逐步進入淡季,漿紙產品的價格近期普遍有所回落。箱板瓦楞方面,春節前價格修復不利,供需關系仍顯脆弱箱板瓦楞紙價格12月累計上調50-100元/噸,但這一輪價格修復並不順利。此外,文化紙2023年末以來價格回落有所加速,白卡紙2025年後市場競爭或存隱憂。但該行認爲當前需求平穩增長的成色較爲穩固,隨着2022-2023年強勁的供給增長逐步的到消化、2024年新增產能的普遍減少,行業距離供需平衡的拐點正在漸行漸近。

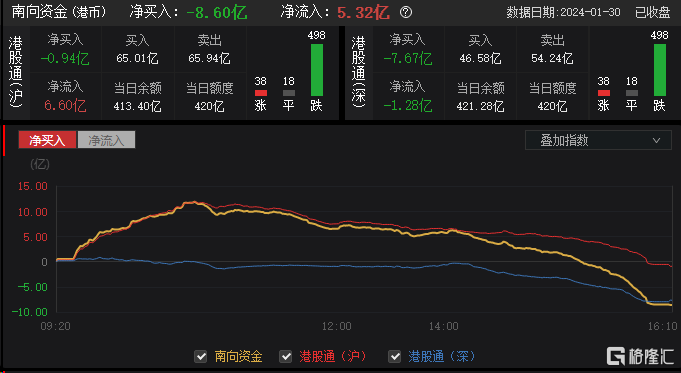

今日,南向資金淨賣出8.6億港元,其中港股通(滬)淨賣出0.94億港元,港股通(深)淨賣出7.67億港元。

展望後市,浙商國際認爲,或可繼續強調保持分散均衡的行業板塊配置。弱勢的市場環境下重點關注業績、股價和分紅穩健的板塊,例如能源、銀行、電信和公用事業等。同時建議保留部分對順周期、政策利好和景氣行業的布局,包括受益於政策利好的消費、券商、TMT;對資金面敏感的醫藥、互聯網;景氣度高或預期改善明顯的黃金、電子、醫藥等。

標題:港股收評:恆科指跌3.27%,科技股、中字頭股齊回調,中芯國際跌超6%

地址:https://www.iknowplus.com/post/76841.html