興證策略:2月TMT再啓航

前言:近期“中字頭”大漲之下,TMT 仍遭遇調整。後續“中字頭”行情怎么看?關注哪些方向?TMT何時迎來修復機會?詳見報告:

一、“中字頭”裏還可關注哪些方向

近期“中字頭”板塊在政策催化下集中上漲。一方面,對市場整體而言,爲近期低迷的環境注入“強心針”,提振風險偏好。另一方面,在當前較爲紛亂、缺乏方向的階段,提供了難得的破局、突圍方向。

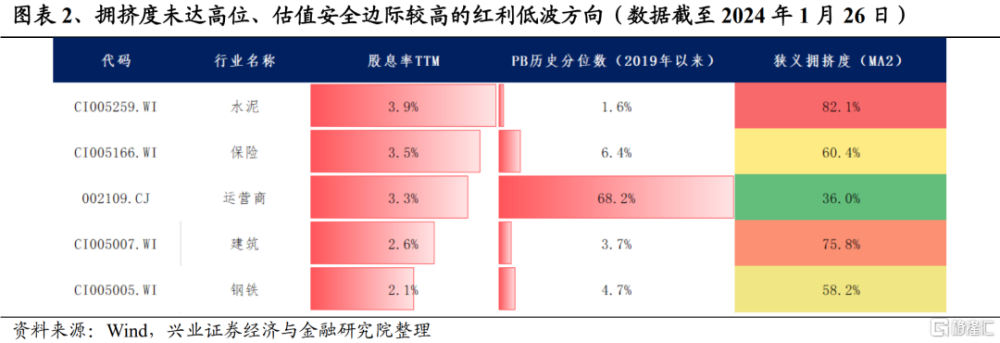

往後看,“中字頭”作爲紅利低波方向的延申,後續可關注板塊內部有望輪動擴散的方向。例如當前交易尚未擁擠、估值仍在低位的當前水泥、保險、運營商、建築和鋼鐵等。

二、2月TMT再啓航

“中字頭”崛起的同時,TMT仍遭遇調整。行至當前,作爲“啞鈴型”配置的兩端,TMT與央國企、紅利方向的分化已來到近年來較高的水平。因此,若“中字頭”經歷較爲充分的擴散、發酵後,2月TMT或再次迎來輪動向上的修復行情。

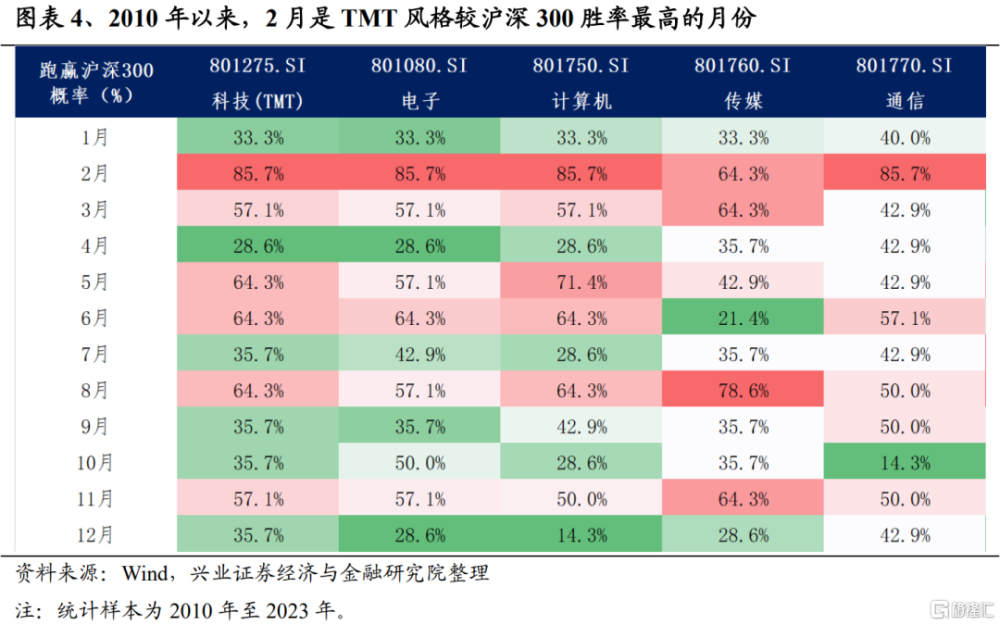

2.1、2月是TMT勝率最高的月份

一月底年報預披露即將告一段落,2、3月業績空窗期TMT往往表現較好。由於TMT板塊業績波動較大,在財報披露季前後投資者往往趨於謹慎。從歷年數據來看,1月、4月、7月、10月等財報披露季前後,TMT往往跑輸滬深300指數。而在諸如2-3月、5-6月這種典型的業績真空期,TMT往往受益於自身產業趨勢催化等因素,跑贏滬深300指數。隨着1月底年報預披露季即將告一段落,市場將迎來2個月左右的業績真空期,同時2月份也正是歷年TMT勝率最高的階段,屆時TMT有望重新跑贏市場。

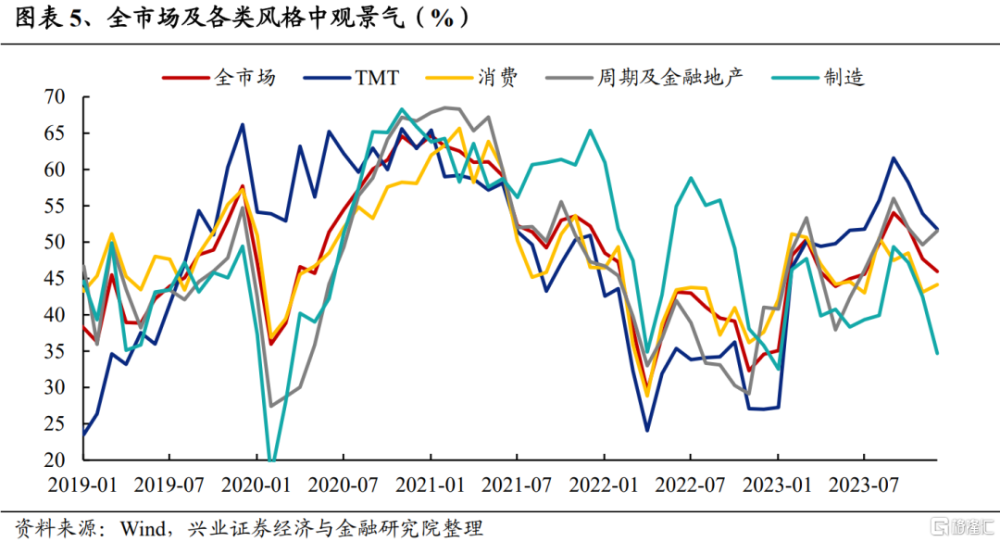

2.2、TMT仍具景氣優勢

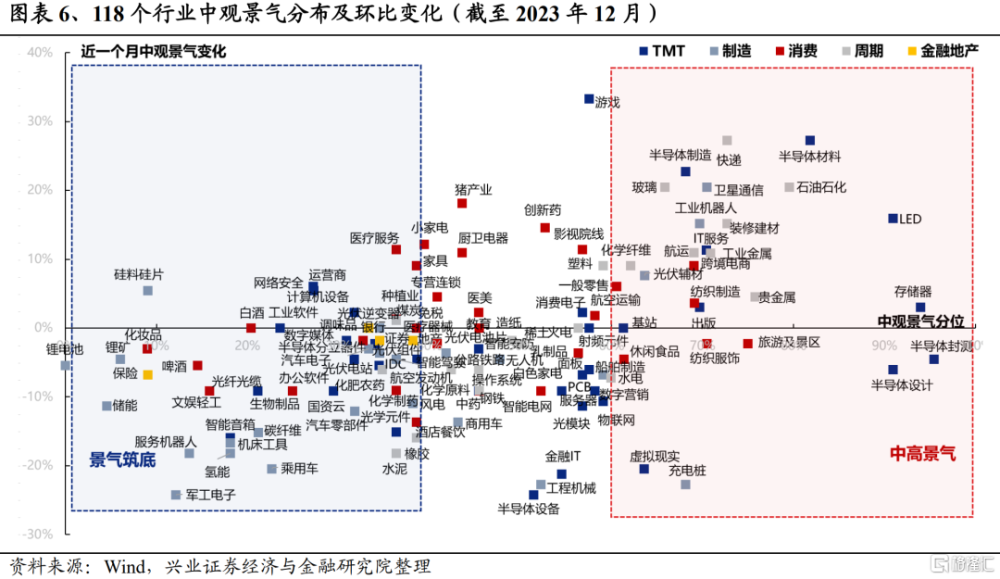

從即期景氣度視角看,TMT的中觀景氣具備相對優勢。根據興業證券獨家構建的“118中觀景氣框架”,截至2023年12月,TMT仍是中觀景氣最高的板塊。具體來看,中高景氣行業中TMT板塊內行業佔比較大,如半導體材料、半導體設計、LED、存儲器等方向。同時,光學元件、計算機設備、運營商等行業處於景氣築底區間,後續有望困境反轉。

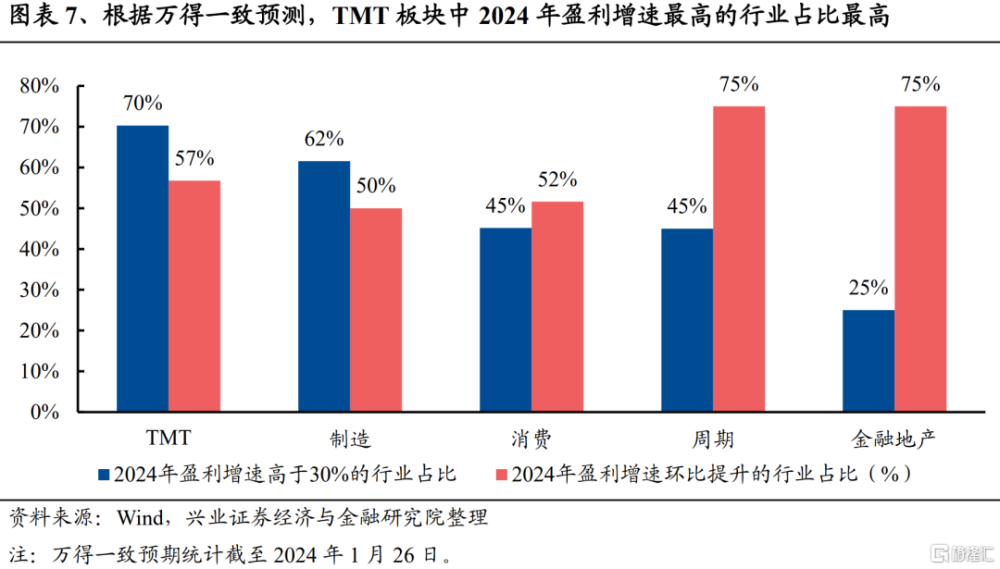

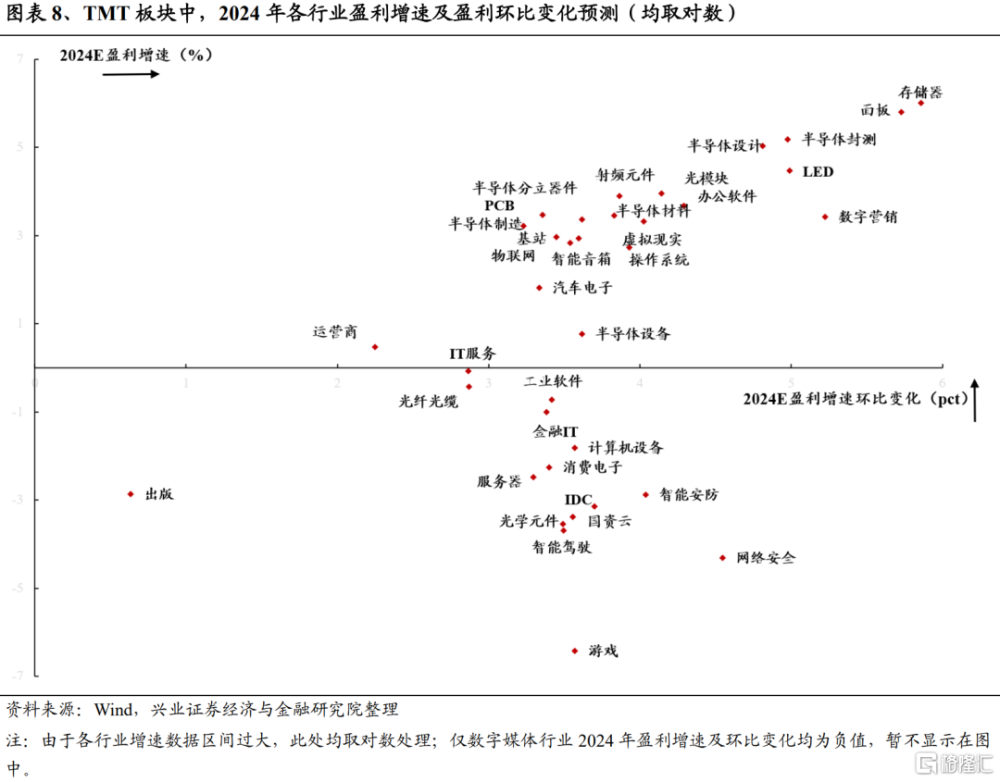

同時,綜合各個板塊來看,TMT仍是2024年景氣優勢,且邊際改善的方向。此前興業證券依據市場投資習慣,將全市場劃分爲五大板塊、118個細分行業。從2024年的萬得一致預測盈利增速看,TMT板塊2024年盈利增速高於30%的行業佔比最高。同時,從2024年盈利增速環比提升這一維度來看,TMT板塊中57%的子行業2024年盈利增速上台階,在五大風格中也位居前三。綜合來看,在一季度這個展望新一年盈利增速的重要階段,TMT板塊、尤其是TMT板塊中今年盈利增速及邊際變化具備優勢的行業值得重點關注。

2.3、美股AI方向新高映射,產業催化不斷湧現

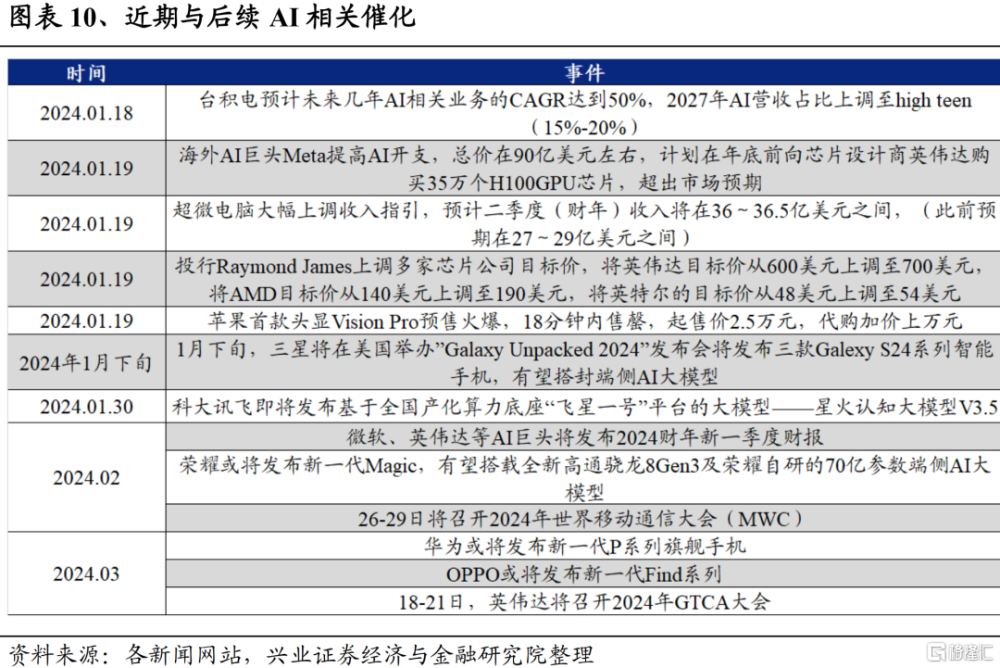

海外AI巨頭紛創新高,有望對A股AI產業鏈形成映射。根據興業證券以海外AI產業鏈核心標的所編制的海外AI映射指數,以及萬得人工智能概念指數,可以看到海外AI行情對A股映射顯著。而近期,台積電業績超預期、超微電腦上調業績指引與Meta大幅超預期算力採購計劃等多重利好帶動下,海外AI產業鏈已再創新高。與之相對的,2023年12月中旬以來A股AI指數卻持續回落,當前已與海外AI指數明顯背離。興業證券傾向於認爲,後續隨國內風險偏好逐步修復,A股AI產業鏈將逐步迎來修復。

後續全球產業鏈催化事件不斷湧現,將對TMT板塊形成持續拉動。今年將是人工智能取得重要進展的一年,大模型進一步朝多模態方向升級,對算力等硬件需求提高的同時,在垂直端應用落地帶來的商業化增量空間不斷打开,形成全產業鏈共振。後續TMT板塊催化事件仍多,包括科大訊飛新一代大模型發布、微軟等AI巨頭業績公布、華爲、OPPO等新一代手機發布等,有望持續催化板塊行情。

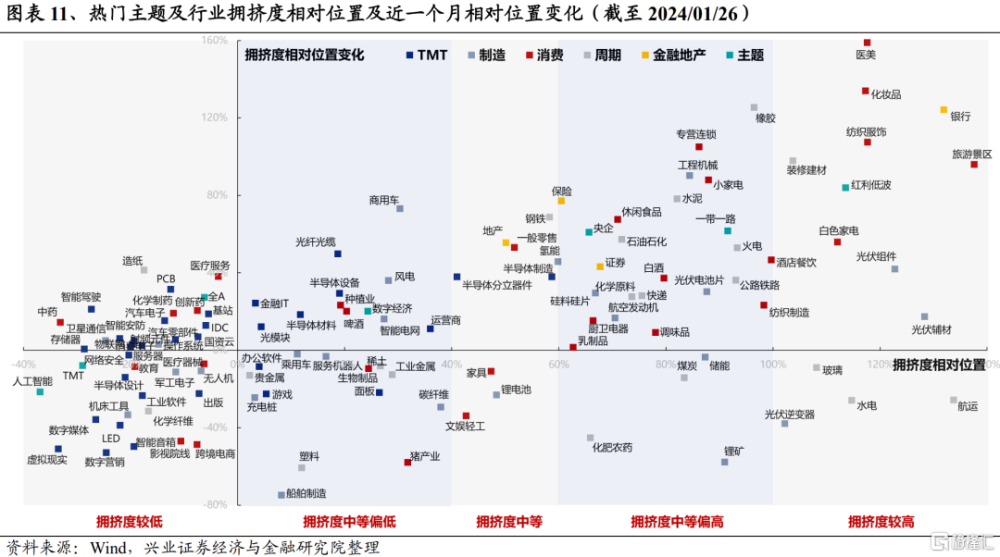

2.4、TMT擁擠度已在低位

從交易擁擠度的角度看,當前TMT板塊擁擠度也已處在低位,後續在市場修復階段預計具備更高的彈性。興業證券看到,在經歷近期的連續調整後,TMT中的主要細分行業(下圖中藍色的點)擁擠度已處於較低水平,TMT整體也已是全市場大類板塊中性價比較高的方向。

2.5、2月TMT或再啓航,左側布局“五朵金花”

總的來說,隨着市場風險偏好整體回暖,以及業績預披露窗口結束,兼具景氣度、盈利增速和產業趨勢等催化的TMT有望成爲後續市場回升階段的重要主线方向。細分行業上,建議關注TMT的“五朵金花”:光模塊、消費電子、遊戲、光學元件、半導體。

光模塊:板塊迎密集催化,算力需求強勁有望支撐板塊表現。北美AI產業持續催化,相關標的股價創新高,台積電AI收入指引、超微業績超預期,Meta加大H100採購,算力產業鏈景氣持續,光模塊配置正當時。短期來看,近期北美AI產業公司催化不斷,台積電、超微等公司持續看好AI長期成長性並上調對應業績預期;中期來看,隨着多模態大模型的升級,AI應用可落地場景進一步豐富,展望2024及2025年後,AIGC大浪潮趨勢下訓練+推理算力需求的配套光模塊需求將維持較高增長。

消費電子、光學光電子:智能手機需求有望復蘇,MR帶來新增長極。一方面,中國智能手機復蘇拐點將至。預計2024年中國智能手機出貨量超過3億部,同比增長6.2%,市場將觸底反彈,迎來全面復蘇。在國產芯片技術加速突破的大環境下,國產化率將進一步提高,預計明年中國5G手機出貨量比重將超過85%,高端產品生產力提升成爲行業新增長點。繼今年華爲發布Mate 60/60 Pro後,明年將生產7000萬部智能手機,同時5.5G手機也將發布,再度鞏固市場頭部地位。在國貨崛起、自主研發芯片能力加強的大背景下,未來國產手機的出貨量和市場份額將繼續提高,同時2027年中國智能手機滲透率將達82.8%。另一方面,混合現實(MR)領域將成爲消費電子板塊新增長點。2024年中國MR市場規模有望達82.33億元,同比增長接近70%,AI賦能於MR領域將加速產品迭代,並廣泛應用於下遊各領域。政策方面,工信部領銜5部門發布行動計劃,到2026年三維化、虛實融合沉浸影音關鍵技術重點突破,MR在重要行業領域實現規模化應用。隨着科技企業紛紛布局,各類新產品將層出不窮,市場將呈現百花齊放的狀態,預計2029年市場規模將達到781.83億元,七年CAGR爲58.89%。

遊戲:監管不確定性擾動緩解,優質供給持續提升。一方面,2022年11月以來,遊戲版號進入常態化發放階段,1月國產遊戲版號更是發布115款,創近年新高。板塊發行提速將加速未來產品上线節奏,疊加消費復蘇推動遊戲ARPU 值提升,板塊業績有望持續提升。另一方面,前期《網絡遊戲管理辦法(徵求意見稿)》對於板塊情緒有所擾動,板塊整體出現一定回調,但監管在事件發酵後積極發聲呵護市場情緒,同時相關管理辦法旨在推動遊戲高質量發展和內容精品化,板塊悲觀情緒已在緩解。中長期來看,隨着AI、MR等新技術、新應用場景逐步落地,遊戲行業成長動能有望進一步增強,同時遊戲海外市場仍具較大發掘潛力,出海將成爲國內遊戲公司的重要增量方向。

半導體:周期性+成長性共振,國產替代增量空間廣闊。一方面,半導體營收銷量與國內宏觀經濟高度相關,是成長股中的“順周期資產”。隨着經濟的企穩回升,半導體行業需求有望迎來復蘇。另一方面,半導體受科技周期影響較大。2000年以來,半導體共經歷了Windows帶來電腦需求激增、智能手機快速滲透、高性能存儲、光伏、汽車電子共同引領需求多點开火共計三輪科技創新引領的下遊需求爆發周期,科技創新周期正是孕育半導體行業新增長極的溫牀。而當前AI和MR等新技術的突破有望孕育出新的半導體增長極。與此同時,當前半導體衆多環節國產化率仍低,國產替代帶來的增量空間廣闊。近年來國家持續在半導體產業鏈核心卡脖子環節加大政策支持力度,國內企業也集中力量攻關核心技術,舉國體制突破技術限制,在各個細分領域都湧現出一批引領國產替代的領軍企業,國產化進程未來可期。

風險提示

關注經濟數據波動,政策不及預期,美聯儲寬松不及預期等。

注:文中報告節選自興業證券2024年1月28日發布的《2月TMT再啓航——2024年A股策略展望》,分析師:張啓堯 S0190521080005;胡思雨 S0190521110003;張勳 S0190520070004;吳峰 S0190510120002;楊震宇 S0190520120002

標題:興證策略:2月TMT再啓航

地址:https://www.iknowplus.com/post/76380.html