今年“开門紅”的方向如何校正?

從降准穩市場、到協調保地產,最近一周政策的“雷厲風行”,雖然不一定能“立竿見影”,但是至少是在往正確的方向校正——要穩信心、再通脹,流動性必須足、力度得夠;要擴信用、穩增長,短期內依舊離不开地產。

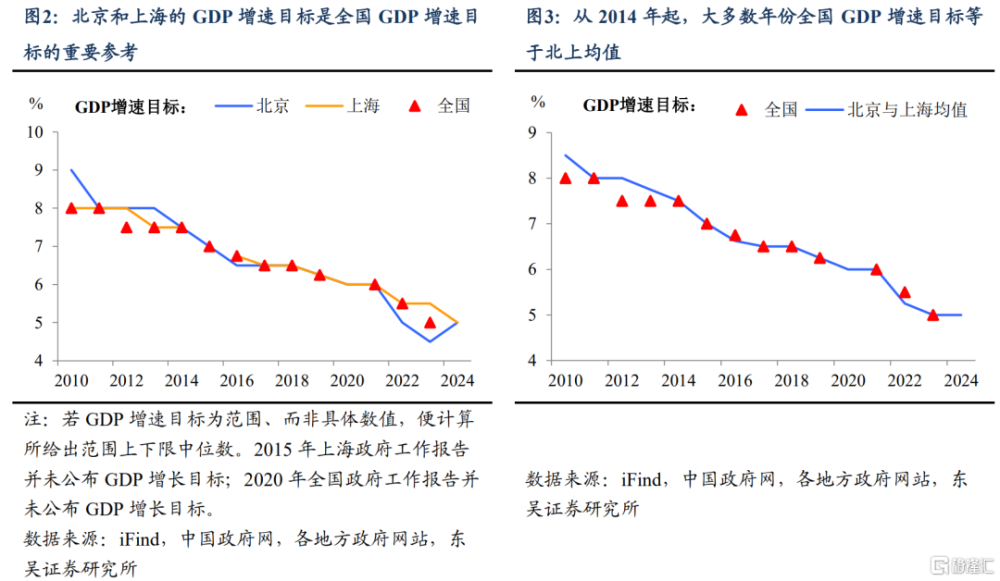

同期地方兩會陸續公布了今年的經濟目標和達成手段,整體來看“中規中矩”,是穩經濟的基本盤,但是給予市場的想象空間有限。北京和上海GDP目標增速往往是全國經濟增速目標的重要“風向標”,從2014年起,大多數年份的全國GDP增速目標都等於北上均值。2024年北上增速目標均爲5%,這或許意味着全國GDP增長目標也將落在5%左右。除了北京的“卷”、上海的“穩”,其他省份也都在拼經濟的道路上“摩拳擦掌”,具體來看:

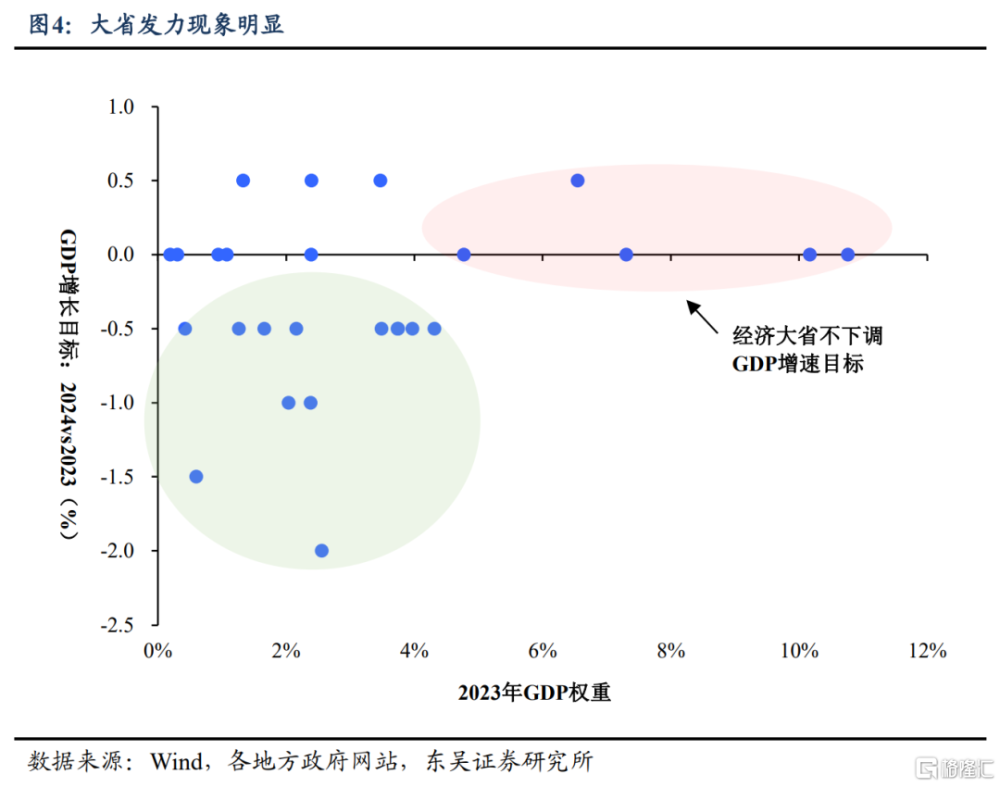

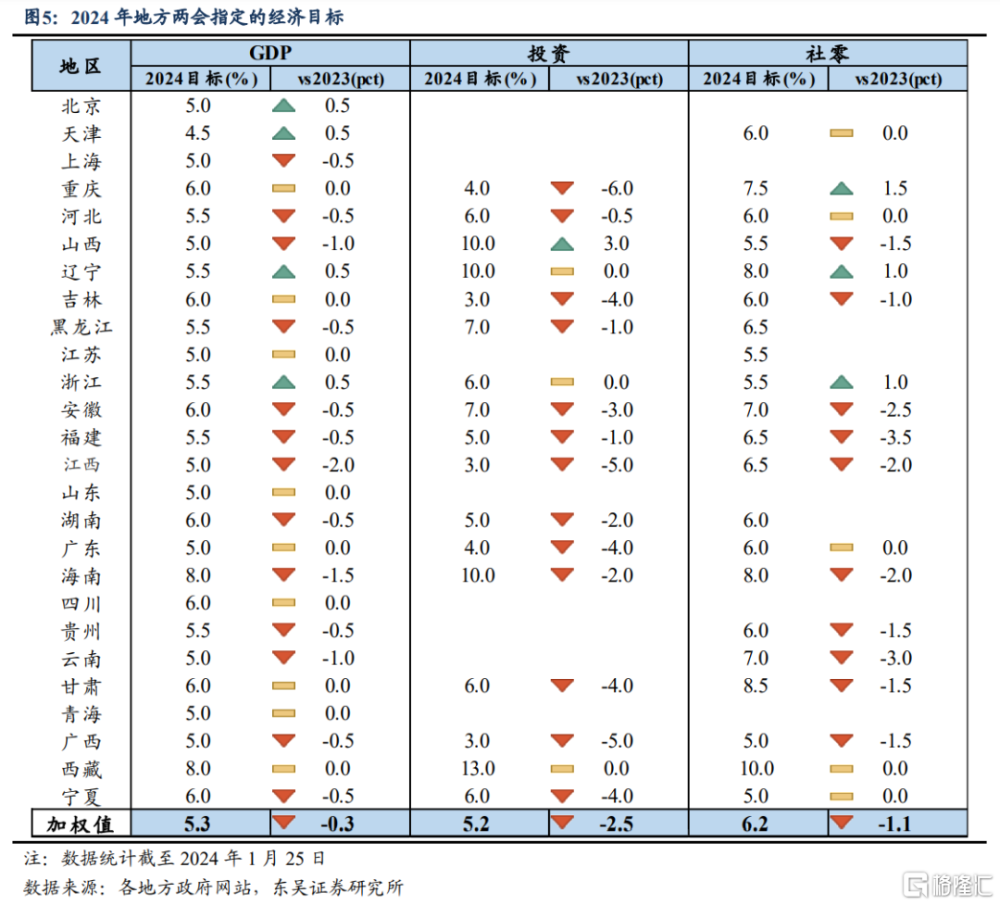

GDP:總量和結構的三個維度。截至1月25日,26省公布的2024年GDP目標加權爲5.3%,較2023年小幅回落,根據地方加權目標略高於全國的歷史經驗,則兩會全國GDP目標大概率定在5%。

結構上看,“大省發力”現象明顯。在多數省份相較2023年下調GDP目標的謹慎背景下,權重前五的經濟大省保持定力:其中廣東、江蘇、山東將GDP目標維持在5.0%,浙江上調0.5pct至5.5%,四川維持在6.0%。

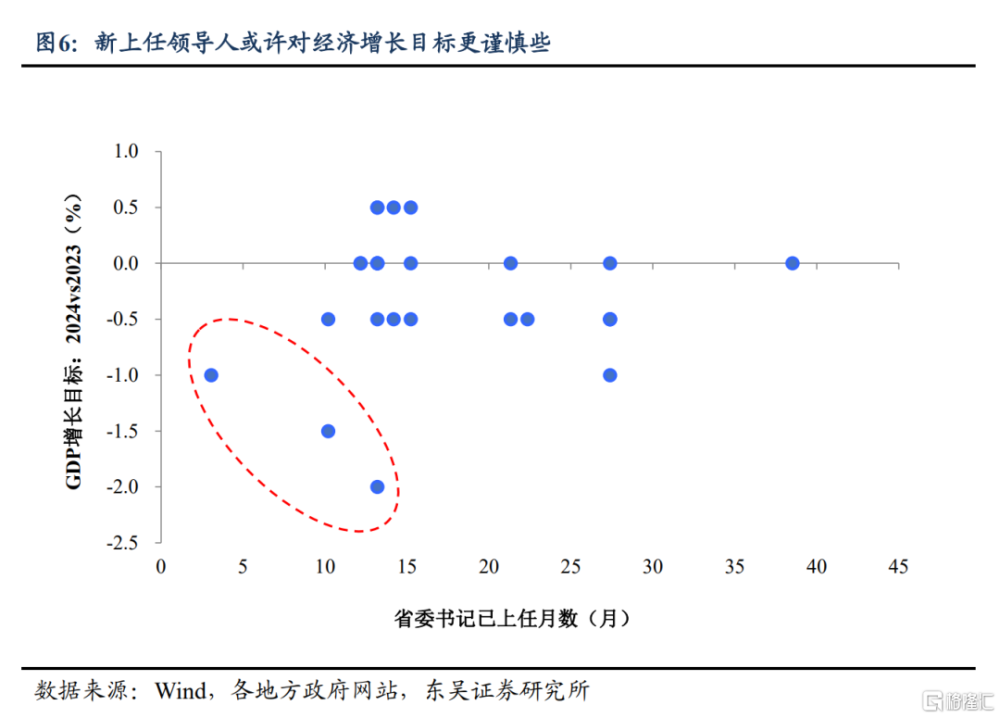

此外,“一把手”任職時間短,可能對經濟增長目標會更謹慎。部分省份下調GDP目標可能是因爲其領導人上任時間尚短,所以在制定2024年GDP增速目標時會持謹慎態度。

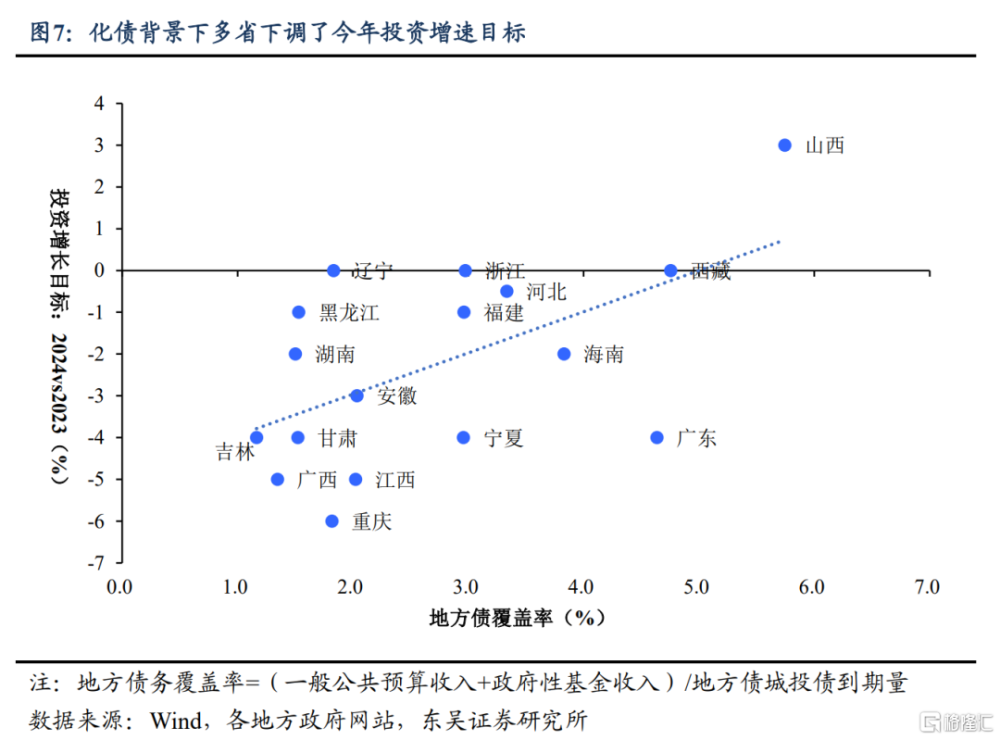

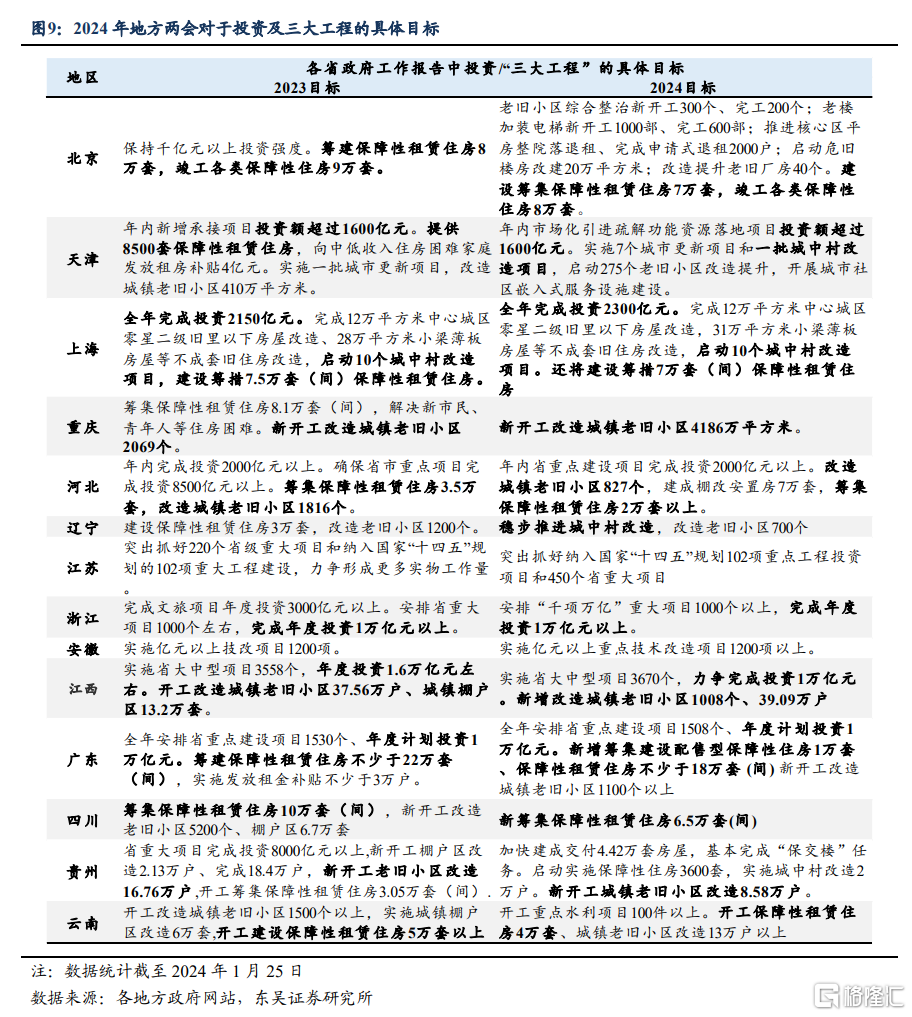

投資:化債背景下目標趨緩,聚焦重點項目。17省預設的2024年固定資產投資增速目標中多數較2023年下調,且降幅與2023年地方債務覆蓋率(一般公共預算收入及政府性基金收入與地方債城投債到期量的比率)呈現一定程度上的正相關:投資目標降幅最大的三個省,廣西下調5.0pct至3.0%、江西下調5.0pct至3.0%、重慶下調6.0pct至4.0%,其地方償債均面臨較大壓力。從具體部署來看,地方重點項目與“三大工程”維持了較高的量化目標。

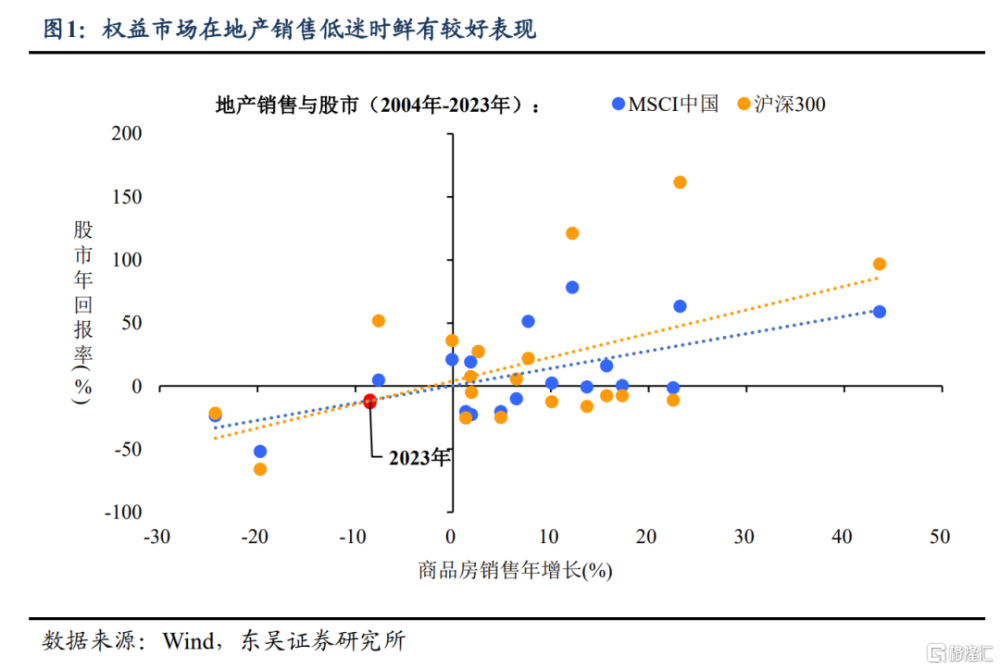

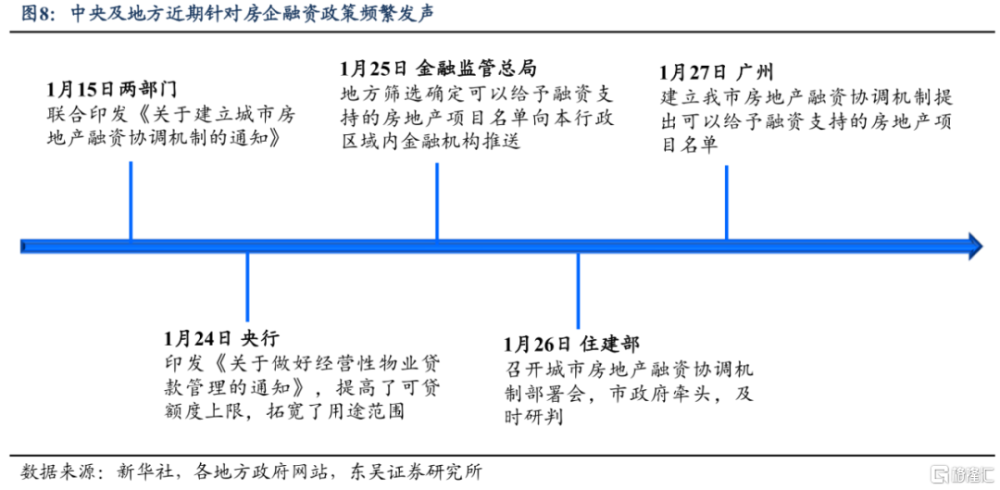

地產“搶开局”:既保主體,也保項目。新年伊始中央即向地方具體下達了一攬子房企融資新政:先是1月24日央行完善經營性物業貸政策,提高額度上线、拓寬用途範圍;再到1月27日金融監管總局與住建部先後部署推動城市房地產融資協調機制。政策要求“市政府牽頭”、“充分賦予自主權”、“抓緊研究名單”,中央發聲後,廣州次日即發文響應,反映今年地產“开門穩”的緊迫性與政策動力較高。以史爲鑑,權益市場在地產銷售低迷時鮮有較好表現,政策加碼穩樓市可能是一季度經濟與股市最大的變局點。

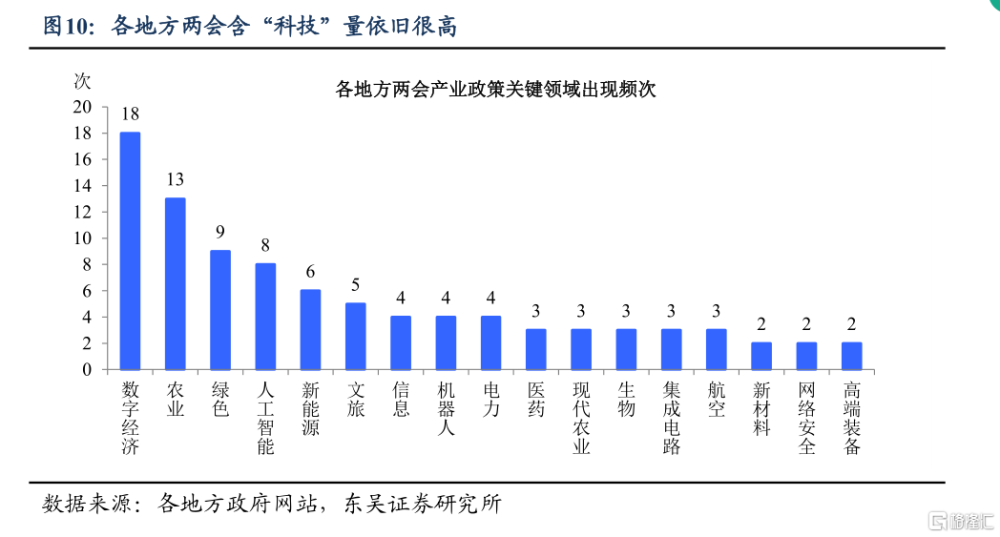

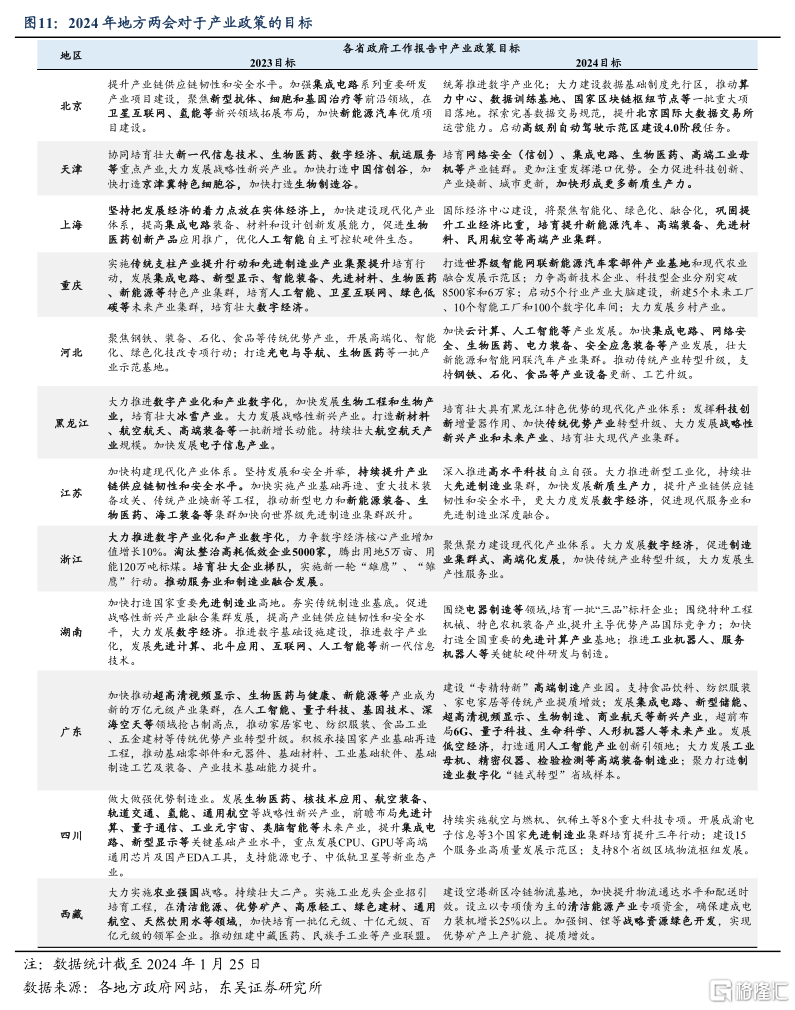

產業:“因地制宜”的背後,科技創新成爲繞不开的話題。2024年各省市的產業政策“本土化”的氣味較濃了一些,比如黑龍江建立“黑龍江特色優勢的現代化產業體系”、西藏突出強調“清潔能源產業”及“战略資源綠色开發”。但是科技創新仍是衆多省份的重點議題,其中數字經濟、人工智能、新能源等成爲重要方向。

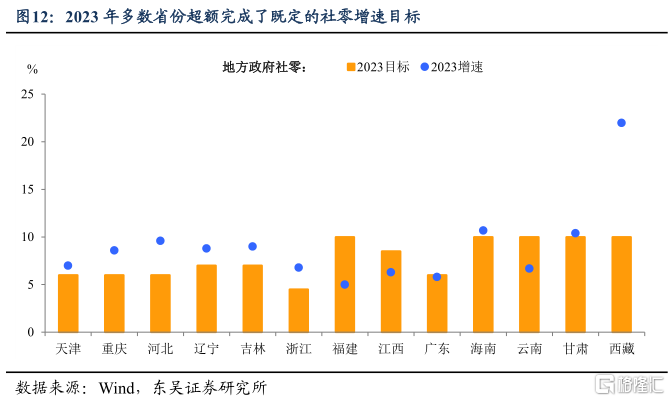

消費:底氣在哪?汽車與文旅是發力點。21省公布的2024年社零增速的目標加權後仍高達6.2%,定調不低。完成目標的底氣或部分來自於不錯的“答卷”——多數省份2023年社零增速達成或超過了其制定的目標。從各省具體部署來看,新能源汽車、家電消費成爲關鍵詞,四川、福建、西藏等旅遊資源省份制定了文旅消費量化目標。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮;歷史經驗不代表未來。

注:本文來自東吳宏觀發布的《今年“开門紅”的方向如何校正?》;陶川/邵翔/李瀟宇/鐘渝梅

標題:今年“开門紅”的方向如何校正?

地址:https://www.iknowplus.com/post/76231.html