市場低位主動權益基金如何左側布局?

摘要

市場概況

市場情緒依然低迷,發行仍處低位。2023Q4新發普通股票與偏股混合基金數量爲14只和75只,發行份額分別爲18.5億份和216.7億份;整體來看,盡管發行數量及規模呈現環比擡升,但發行熱度依然處於歷史低位,市場情緒相對較弱;部分基金公司通過門檻較低、募集期短的發起式基金參與左側逆勢布局。

存量數量穩中有升,規模持續縮水。截至2023Q4主動權益基金產品數量達4008只,同比與環比增幅分別達8.5ppt和2.2ppt;而整體規模則連續縮水,截至2023Q4達3.76萬億元,同比與環比降幅分別達18.4ppt和7.5ppt。

從基金產品維度來看,規模頭部產品呈現資金流出,逆市擴張基金多具備績優特徵;從基金經理維度來看,頭部基金經理管理規模多呈縮水,代表產品業績欠佳,百億名單再現更迭;從基金公司維度來看,頭部機構管理規模多呈下滑,排名保持相對穩定,集中度持續走低。

業績回顧

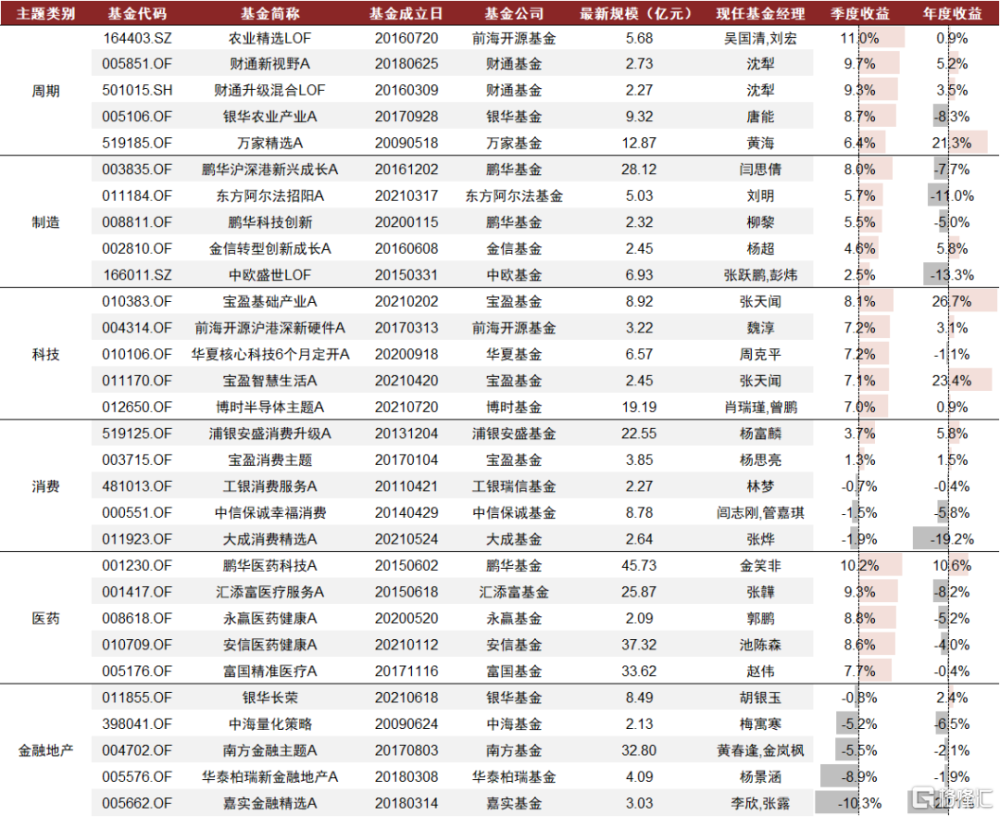

區分投資類型來看,2023Q4普通股票、偏股混合與靈活配置型基金收益中位數分別爲-4.7%、-4.9%和-4.5%,均跑贏滬深300指數同期表現,但全年業績不敵主流寬基指數;區分投資方法來看,2023Q4主觀仍然跑輸量化,劣勢延續,但相較全年而言差距有所收窄;區分主題類別來看,2023Q4受益於政策端、基本面全线回暖,醫藥主題基金抗跌能力彰顯,而金融地產基金受累於地產板塊低迷行情,領跌不同主題類別,全年來看則是科技主題基金表現更佳,制造主題基金表現最差;區分風格類別來看,2023Q4小盤優勢得以延續,小盤成長風格表現相對較佳,全年來看,得益於小市值及低估值相對佔優的市場環境,小盤價值表現更爲突出,相對其他風格主題類別超額顯著。

持倉分析

資產配置:股票倉位有所擡升,港股配比呈現回落。截至2023Q4主動權益基金的股票倉位爲88.1%,環比擡升0.6ppt,其中55.9%的主動權益基金倉位環比上調;從港股投資來看,重倉持有港股的主動權益基金數量持續擴容,但伴隨港股持續探底,整體持有市值及投資比例呈現下降。

行業配置:A股方面,2023Q4增配電子、醫藥及農林牧漁行業,減持食品飲料、計算機,行業集中度呈小幅增加;港股方面,重倉持股集中於資訊科技業、非必需性消費、醫療保健業和能源業,其中2023Q4主動減持較多資訊科技業。

持股特徵:小盤價值移向延續,持股分散度持續擡升。2023Q4主動權益基金重倉持股的小盤價值移向得以延續,成長風格偏好同步回調;從重倉持股數量來看,呈現穩步擡升,持股集中度則自抱團瓦解以來持續震蕩下行。

重倉明細:頭部持股增減各異,資訊科技港股資金流出。A股方面,持股市值居前的股票中,立訊精密、邁瑞醫療及恆瑞醫藥獲得顯著增持,寧德時代、瀘州老窖、貴州茅台及五糧液的環比減持多源自於股票自身的市值蒸發,而非主動減配。港股方面,持股市值居前的股票中,美團-W、騰訊控股、藥明生物和快手-W則獲得顯著主動減配。整體來看,主動權益基金的重倉持股增配/減配趨勢與個股區間表現相同步。

基金經理市場展望

整體來看,絕大部分百億基金經理對於權益市場未來表現較爲樂觀:當前A股處於基本面和估值的雙重底部,後續經濟有望延續復蘇,疊加估值安全邊際,權益資產具備較高的配置價值。對於未來關注及看好方向,多位基金經理提及受益海外經濟修復的國產出海企業、人工智能相關的科技板塊應用領域、經濟弱復蘇背景中盈利彰顯韌性的高股息資產及政策端回暖、需求端穩健、估值處底部的醫藥板塊。

風險提示

報告所有分析均基於公开數據與信息,並不構成任何投資建議;基金過往表現不代表未來預期。

正文

日前,公募基金2023年四季報已悉數披露完畢。本篇報告,我們從市場概況、業績回顧、持倉分析及市場展望等維度,針對其中主動權益品類展开解讀。如無特別說明,後文主動權益基金的統計口徑爲,Wind二級投資類型中的普通股票、偏股混合及近四期股票投資市值佔比超過60%的靈活配置型基金。

需要說明的是,相較前期主動權益基金季報解讀系列報告,我們適當進行內容調整與改版,並增加基金經理維度統計及市場展望梳理等內容,以期爲投資者提供更加全面多元的信息參考。由於統計口徑差異,同前期報告或存在部分數據無法匹配情形,但並不影響前期主要結論及歷史趨勢變化。

市場概況

發行:情緒依然低迷,發行仍處低位

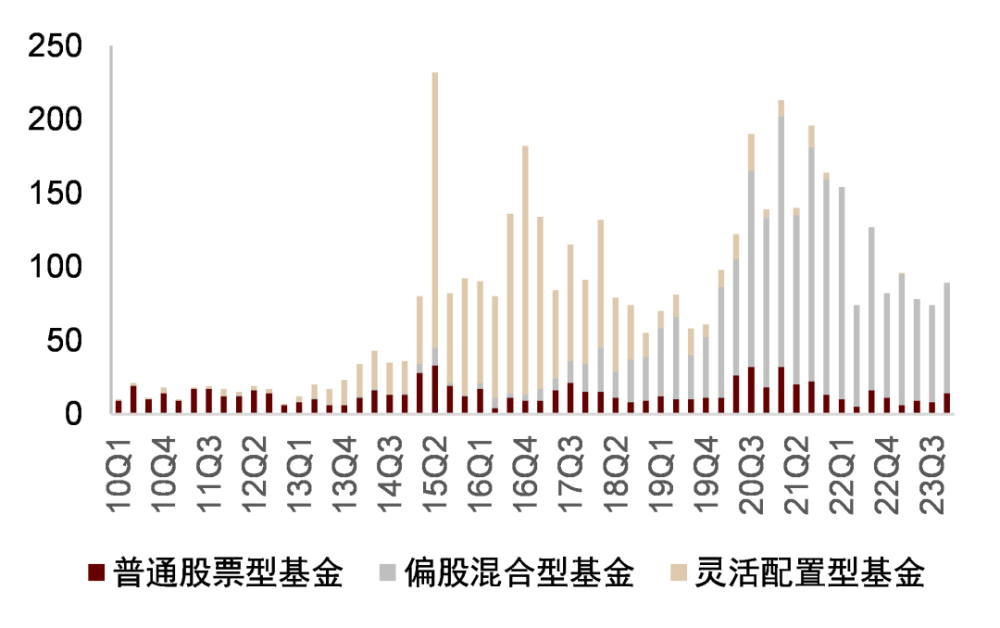

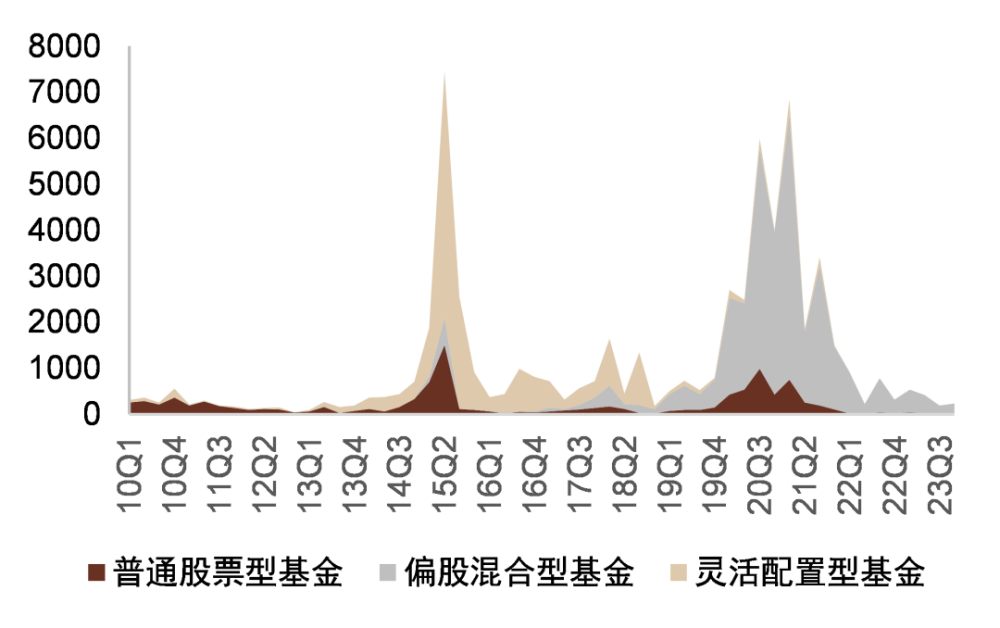

從發行情況來看,權益市場情緒依然低迷。2023Q4,新發普通股票與偏股混合型基金數量爲14只與75只,發行份額分別爲18.5億份與216.7億份,平均募資規模爲2.6億元;靈活配置型基金則無一新發。整體來看,盡管權益類產品發行數量及規模呈現環比擡升(相較2023Q3增幅均超出20ppt),但發行熱度依然處於歷史低位水平,市場情緒相對較弱。

圖表1:普通股票、偏股混合與靈活配置型基金的歷史發行數量

注:數據截至2023.12.31;單位,支。

資料來源:Wind,中金公司研究部

圖表2:普通股票、偏股混合與靈活配置型基金的歷史發行份額

注:數據截至2023.12.31;單位,億份。

資料來源:Wind,中金公司研究部

從具體產品維度來看,市場低迷階段、權益發行遇冷,基金公司多通過門檻較低、募集期短的發起式基金參與左側逆勢布局。2023Q4,新發權益類(含普通股票、偏股混合與靈活配置)基金中發起式基金數量達40只,佔比44.9%,其中22只幾乎盡數爲發起份額(即發行份額略超1000萬份的管理人認購下限)。同時,部分績優基金經理掌舵產品募資能力突出,交銀瑞元三年定开、永贏睿信A 、國投瑞銀盛煊A 等5只產品發行份額逾10億份。

圖表3:2023Q4普通股票、偏股混合與靈活配置型基金的發行份額TOP10

注:數據截至2023.12.31;按照發行份額降序排列。

資料來源:Wind,中金公司研究部

存量:數量穩中有升,規模持續縮水

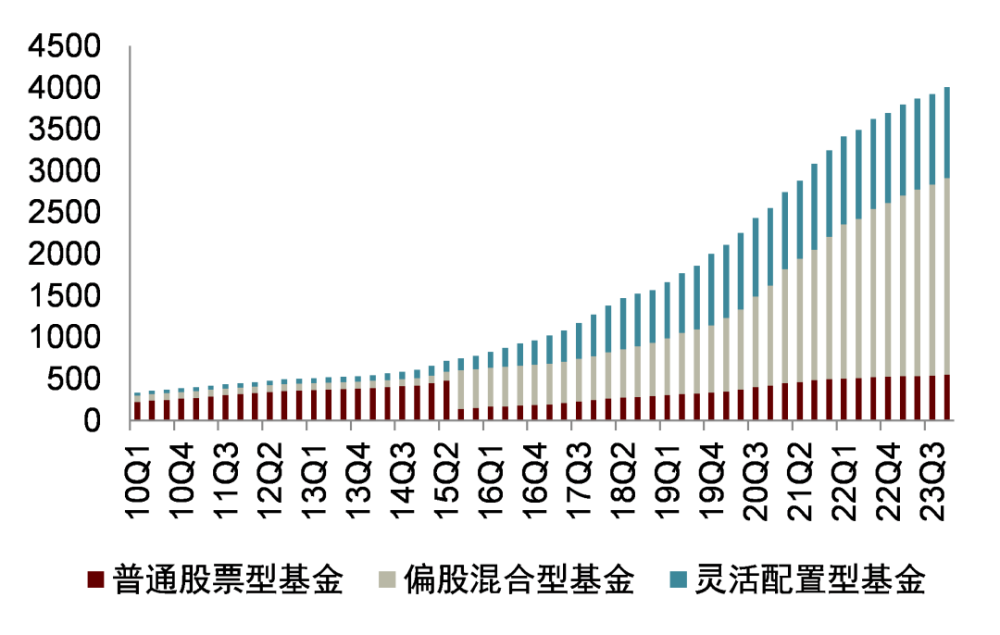

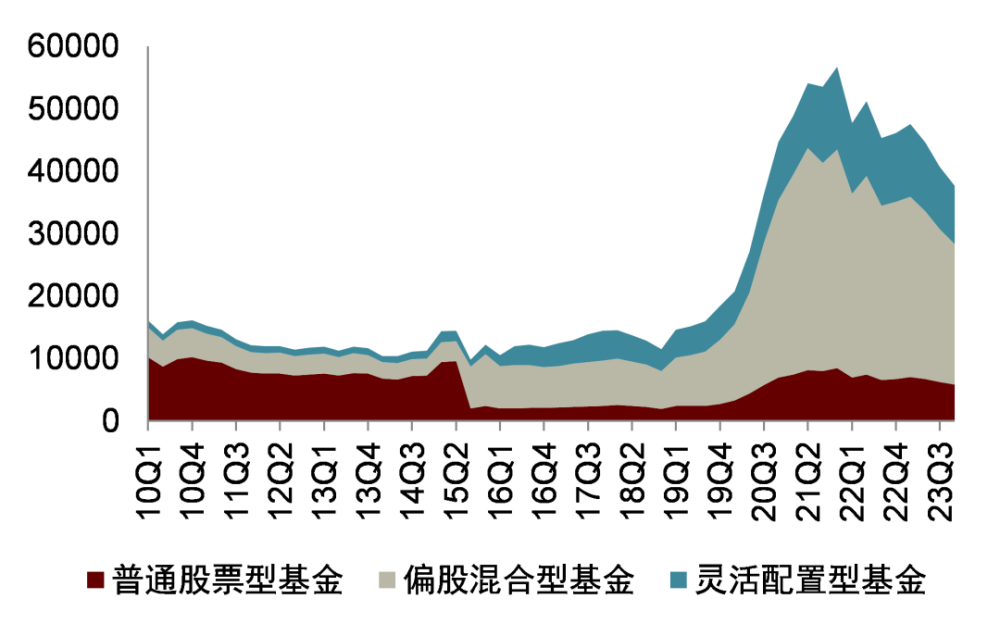

從存量情況來看,主動權益基金產品數量穩步擡升,截至2023Q4達4008只,同比與環比增幅分別達8.5ppt和2.2ppt;其中,普通股票、偏股混合與靈活配置型基金數量分別爲553只、2361只和1094只。然而,整體規模則連續3個季度呈現縮水,截至2023Q4達3.76萬億元,同比與環比降幅分別達18.4ppt和7.5ppt。

圖表4:主動權益基金的歷史存量數量

注:數據截至2023.12.31;單位,只。

資料來源:Wind,中金公司研究部

圖表5:主動權益基金的歷史存量規模

注:數據截至2023.12.31;單位,億元。

資料來源:Wind,中金公司研究部

從基金產品維度來看,規模頭部產品資金流出,逆市擴張基金普遍績優。我們分別統計2023Q4規模TOP10及規模增長TOP10的主動權益產品相關信息,如下表所示。整體來看,規模頭部產品多數在2023Q4及2023全年呈現持續資金流出;截至季末,中歐醫療健康A依然位居主動權益產品規模榜首,最新規模達461.2億元。

從規模增長維度來看,TOP10基金中有7只/6只在2023Q4/全年獲取正回報,相較偏股基金指數超額顯著(2023Q4及全年收益分別爲-4.4%和-13.5%);其中,中歐成長優選回報A、金元順安優質精選A與融通動力先鋒AB 2023Q4規模環比變動居前,分別達30.8億元、21.1億元與16.3億元。

圖表6:2023Q4主動權益基金最新規模TOP10

注:數據截至2023.12.31;規模變動指季度規模環比變動;按照最新規模降序排列。

資料來源:Wind,中金公司研究部

圖表7:2023Q4主動權益基金規模增長TOP10

注:數據截至2023.12.31;規模變動指季度規模環比變動;按照規模變動降序排列。

資料來源:Wind,中金公司研究部

從基金經理維度來看,頭部基金經理管理規模多呈縮水,代表產品業績欠佳。我們統計截至2023Q4,主動權益基金經理管理產品相關信息(若多人共同管理,則分別計入其相應管理規模),如下表所示。整體來看,管理規模TOP20的主動權益基金經理中,僅1人管理規模環比幾近持平,其余均呈現不同程度縮水。

從代表產品業績來看,2023Q4僅銀華中小盤精選獲取正向回報,代表產品平均收益爲-5.3%,不敵偏股基金指數同期表現;2023全年也僅華商新趨勢優選及景順長城優選兩只代表產品獲取正向絕對收益,代表產品平均表現爲-11.7%,略優於偏股基金指數。整體來看,規模頭部基金經理業績表現平平,優勢並未凸顯。

圖表8:2023Q4主動權益基金經理最新管理規模TOP20

注:數據截至2023.12.31;綠色/紅色分別代表當季相較前季管理規模出現下降/擡升;按照最新管理規模降序排列;代表基金爲基金經理任職最早的現管基金。

資料來源:Wind,中金公司研究部

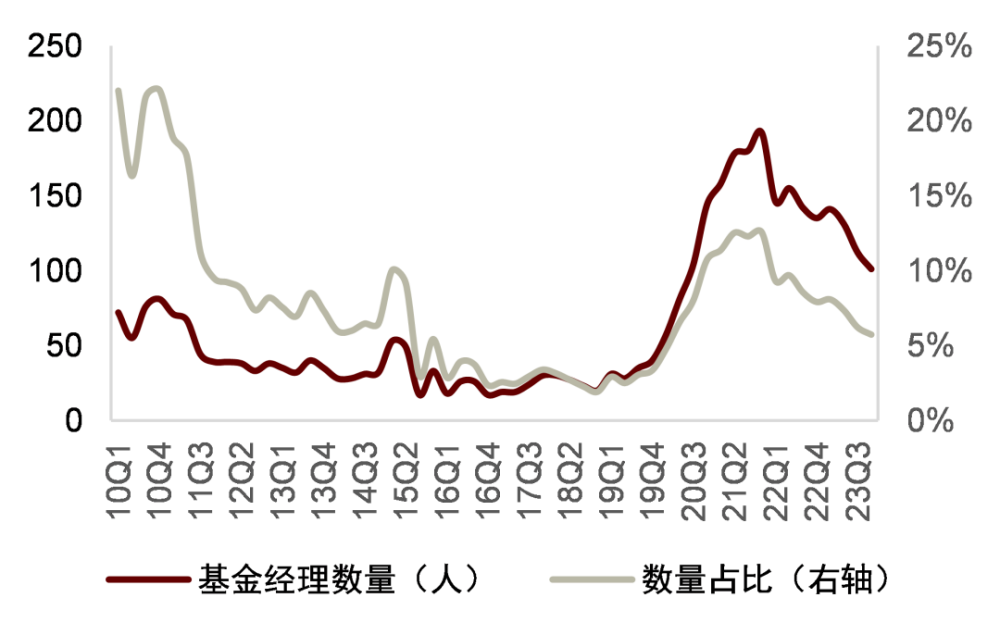

同時,百億主動權益基金經理數量持續減少、名單再現更迭,截至2023Q4達101人,環比減少11人(其中新晉1人、流出12人),佔據全部主動權益基金經理數量的5.7%。

圖表9:百億主動權益基金經理的數量與數量佔比

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

從基金公司維度來看,頭部機構管理規模多呈下滑,排名保持相對穩定,集中度持續走低。我們統計截至2023Q4,主動權益基金管理機構的產品數量、合計規模及旗下基金經理數量等相關信息,如下表所示。整體來看,頭部機構管理規模多呈下滑態勢,截至2023Q4,易方達基金、中歐基金及廣發基金分別以2611.3億元、1989.8億元與1784.4億元的管理規模位居前列;從位次更迭來看,排名相對較爲穩定,2023Q4景順長城、南方基金、東證資管、鵬華基金與華商基金呈現排名環比小幅擡升。

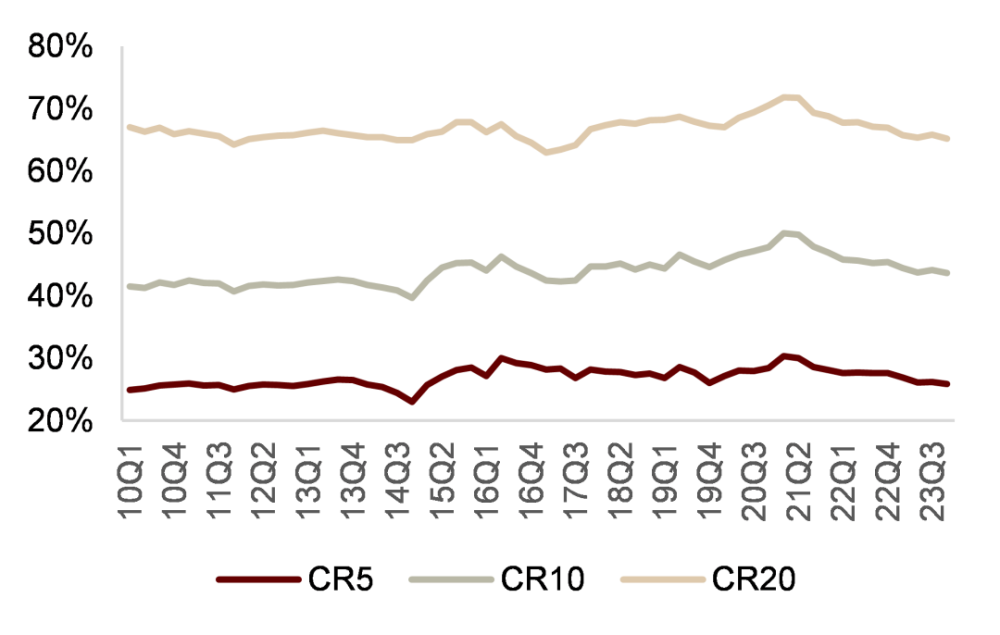

從管理機構集中度來看,抱團行情瓦解以來持續走低。截至2023Q4,主動權益基金管理機構的CR5/CR10/CR20分別爲25.9%、43.7%和65.2%,環比降幅分別爲0.3ppt、0.5ppt和0.6ppt。

圖表10:主動權益基金的管理機構集中度

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

圖表11:2023Q4主動權益基金管理機構的最新管理規模TOP20

注:數據截至2023.12.31;注:綠色/黃色/紅色分別代表當期相較前期管理規模排名上升/持平/下降;按照機構最新管理規模降序排列;統計僅包含主動權益部分。

資料來源:Wind,中金公司研究部

業績回顧

回顧2023Q4,盡管伴隨美聯儲加息周期步入尾聲、國內穩增長政策持續發力等利好環境,但經濟有效需求不足、社會預期較弱、內生動能缺乏,致使市場風險偏好走弱,存量博弈特徵凸現,權益市場震蕩下行。2023Q4,滬深300、中證500和萬得全A指數跌幅分別達7.0%、4.6%和3.8%,用以刻畫主動權益基金平均表現的偏股基金指數跌幅亦達4.4%。

進而,我們區分不同投資類型、不同投資方法、不同主題類別及不同風格類別的主動權益基金,分別回顧其2023Q4及全年表現。

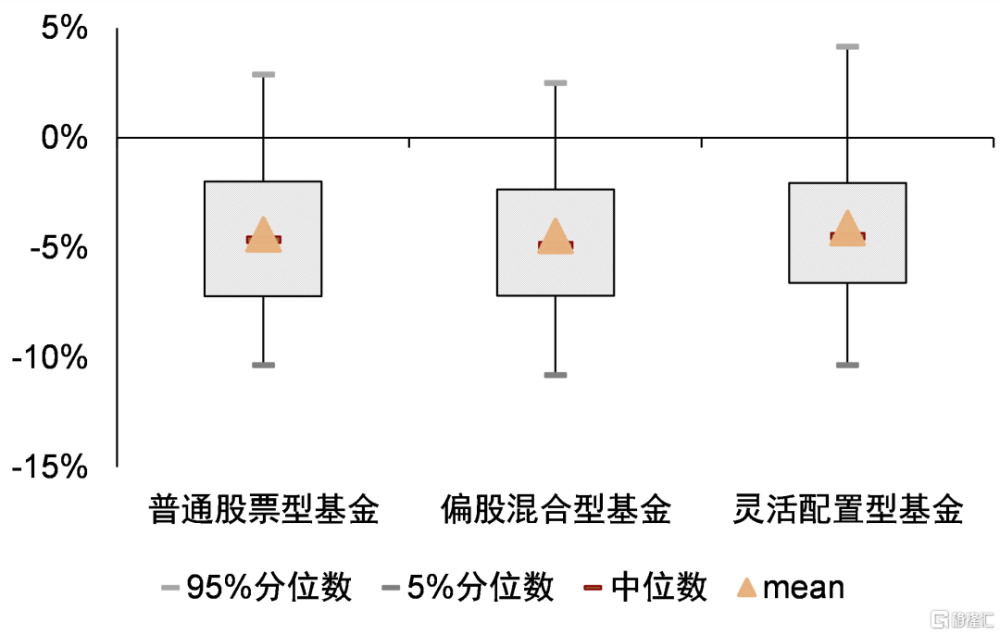

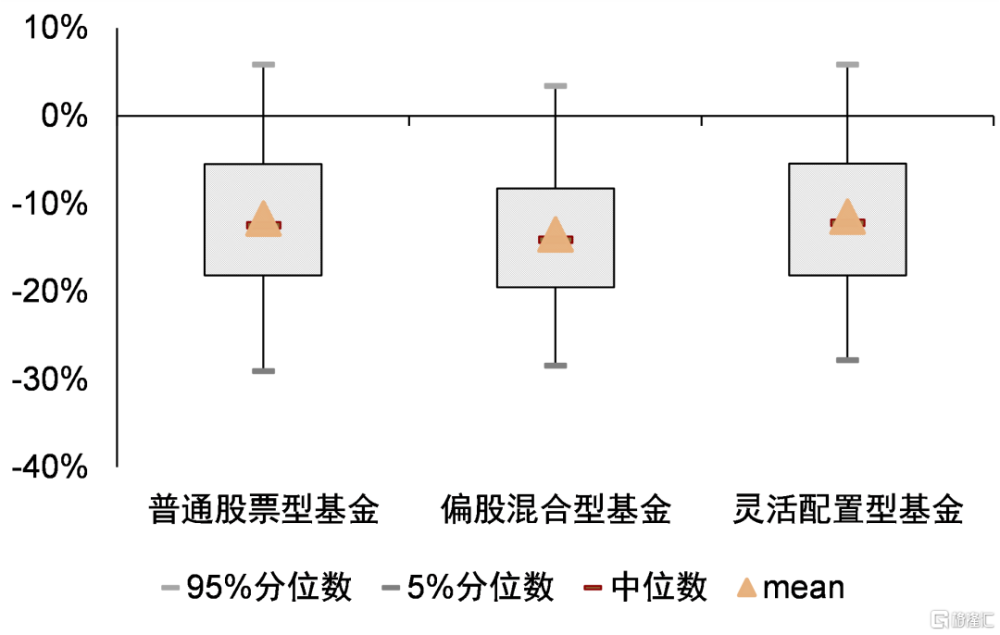

區分投資類型來看,普通股票、偏股混合與靈活配置型基金2023Q4收益中位數分別爲-4.7%、-4.9%和-4.5%,跑贏滬深300指數同期表現;2023全年收益中位數分別爲-12.5%、-14.1%和-12.2%,不敵滬深300、中證500及中證1000等主流寬基指數。

圖表12:不同投資類型主動權益基金的季度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品。

資料來源:Wind,中金公司研究部

圖表13:不同投資類型主動權益基金的年度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品。

資料來源:Wind,中金公司研究部

圖表14:不同投資類型主動權益基金的季度收益TOP5

注:數據截至2023.12.31;剔除截至2023Q4合計規模不足2億元的基金;按照同類內部季度收益降序排列。

資料來源:Wind,中金公司研究部

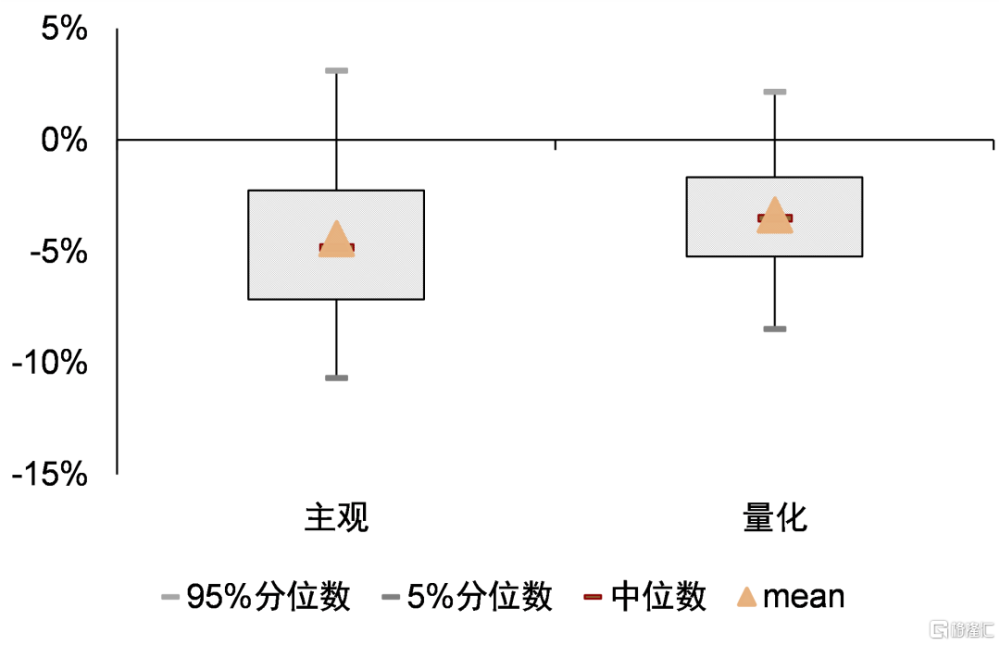

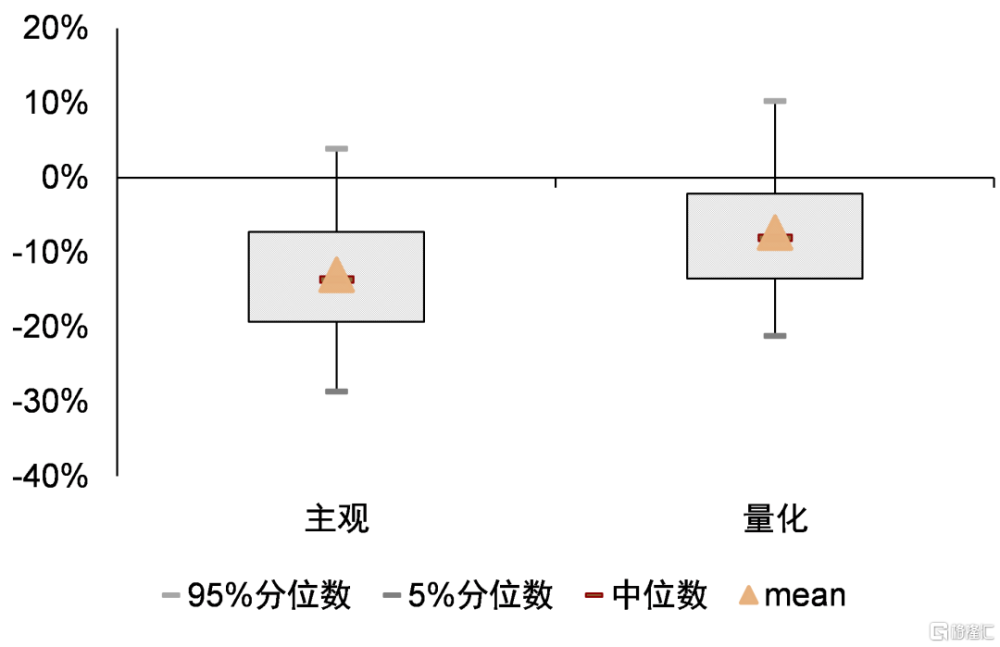

區分投資方法來看,主觀仍然跑輸量化,但差距有所收窄。2023Q4主觀型與量化型主動權益基金收益中位數分別爲-4.8%和-3.5%,主觀劣勢依然延續;但相較全年而言(主觀與量化中位數分別爲-13.7%和-8.1%),差距有所收窄。同時,2023Q4主觀產品收益表現差異分化較大,北交所相關主題基金逆市領漲。

圖表15:不同投資方法主動權益基金的季度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品。

資料來源:Wind,中金公司研究部

圖表16:不同投資方法主動權益基金的年度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品。

資料來源:Wind,中金公司研究部

圖表17:量化型主動權益基金的季度收益TOP5

注:數據截至2023.12.31;剔除截至2023Q4合計規模不足2億元的基金;按照同類內部季度收益降序排列。

資料來源:Wind,中金公司研究部

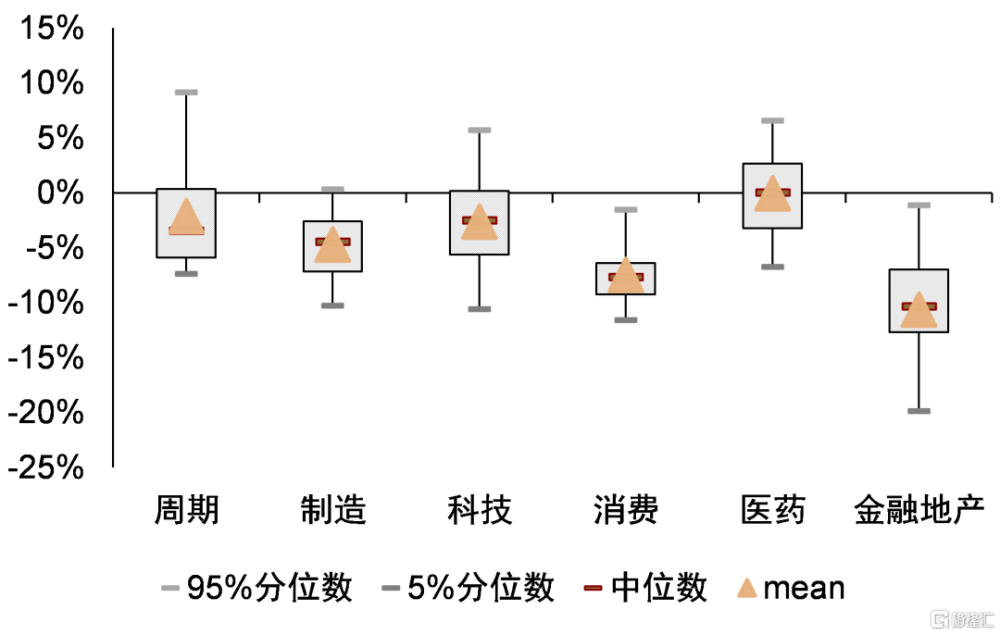

區分主題類別來看,醫藥基金抗跌能力彰顯,金融地產主題基金領跌。2023Q4,受益於政策端、基本面全线回暖,醫藥板塊迎來反彈,相應主題基金表現較佳,成爲相對抗跌的主題品類,收益中位數爲0.0%;同時,由於煤炭及電子細分行業的亮眼業績,周期與科技主題基金表現次之,2023Q4收益中位數分別爲-3.5%和-2.6%,且均呈現較爲明顯的右尾分布,即不乏個別業績較爲突出的績優產品;而受累於地產板塊低迷行情,金融地產主題基金領跌,收益中位數爲-10.4%。

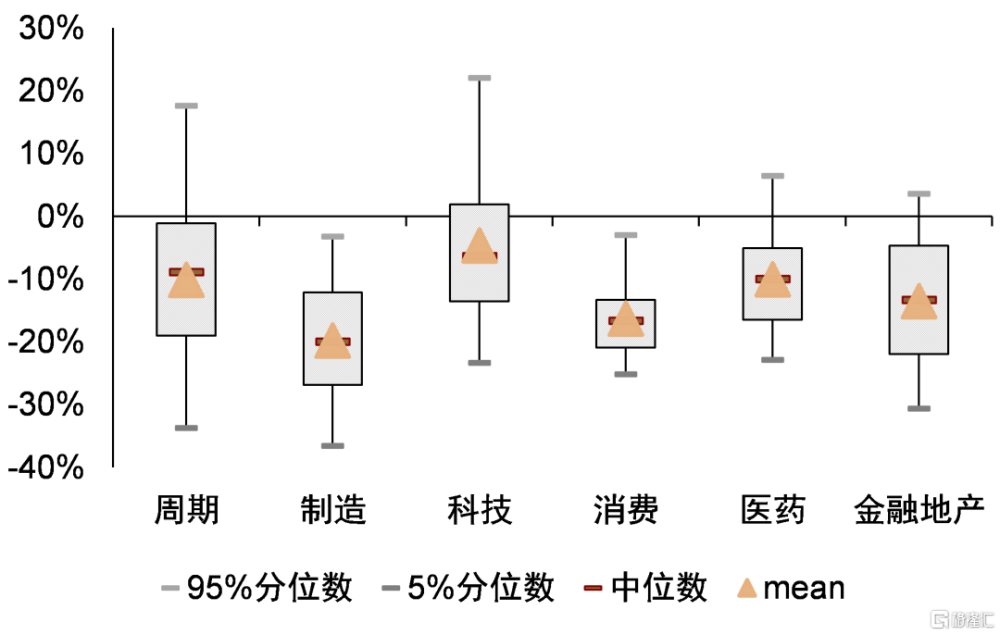

從全年來看,受益於前期AI行情催化的科技主題基金表現更佳,收益中位數達-6.4%;而制造主題基金則由於新能源板塊集體下挫,領跌不同主題類別,全年收益中位數爲-20.1%。

圖表18:不同主題類別主動權益基金的季度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品;主題類別依據最新標籤數據劃分。

資料來源:Wind,中金公司研究部

圖表19:不同主題類別主動權益基金的年度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品;主題類別依據最新標籤數據劃分。

資料來源:Wind,中金公司研究部

圖表20:不同主題類別主動權益基金的季度收益TOP5

注:數據截至2023.12.31;剔除截至2023Q4合計規模不足2億元的基金;按照同類內部季度收益降序排列;主題類別依據最新標籤數據劃分。

資料來源:Wind,中金公司研究部

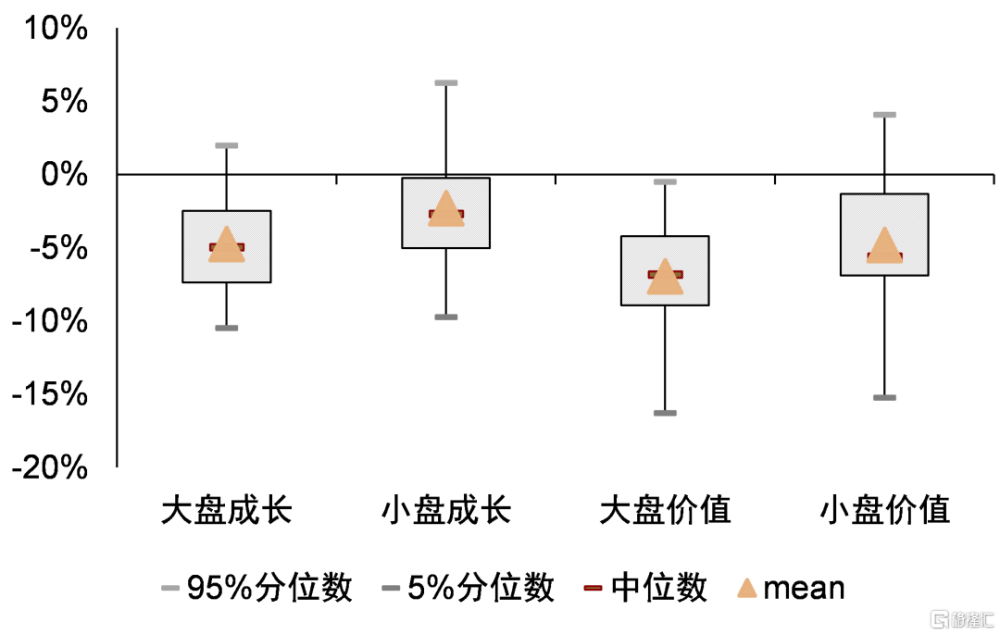

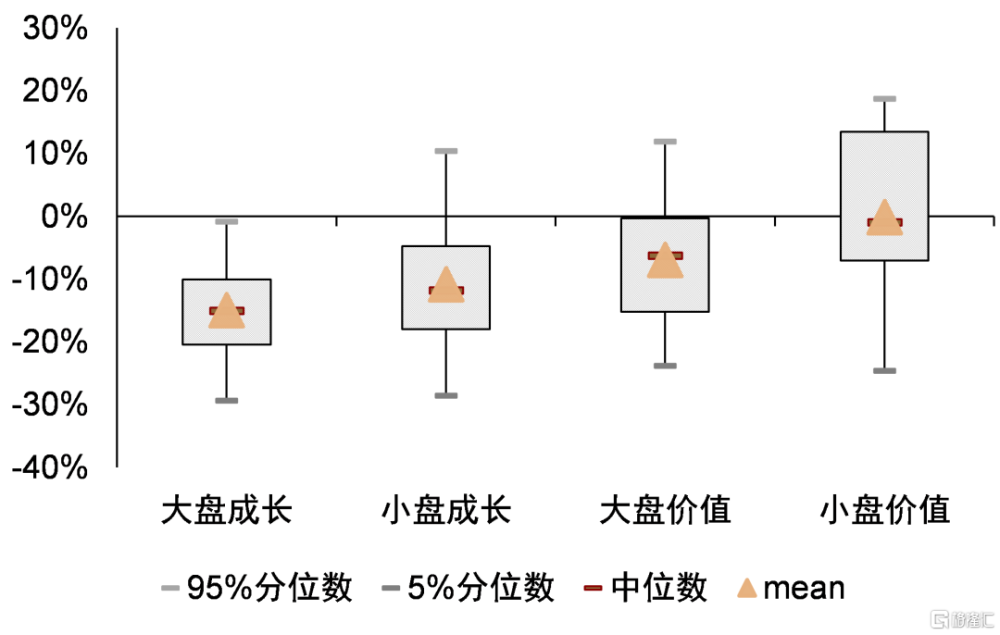

區分風格類別來看,小盤成長風格基金表現更佳。整體來看,2023Q4小盤優勢得以延續,小盤成長風格基金收益中位數爲-2.7%,明顯優於大盤成長、大盤價值及小盤價值風格(收益中位數分別爲-5.0%、-6.9%和-5.6%)。全年來看,得益於小市值及低估值相對佔優的市場環境,小盤價值表現更爲突出,收益中位數達-1.1%,相對其他風格主題類別超額顯著。

圖表21:不同風格類別主動權益基金的季度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品;風格類別依據最新標籤數據劃分。

資料來源:Wind,中金公司研究部

圖表22:不同風格類別主動權益基金的年度收益分布

注:數據截至2023.12.31;剔除建倉期,即截至考察始點,成立不滿3M產品;風格類別依據最新標籤數據劃分。

資料來源:Wind,中金公司研究部

圖表23:不同風格類別主動權益基金的季度收益TOP5

注:數據截至2023.12.31;剔除截至2023Q4合計規模不足2億元的基金;按照同類內部季度收益降序排列;風格類別依據最新標籤數據劃分。

資料來源:Wind,中金公司研究部

持倉分析

資產配置:股票倉位有所擡升,港股配比呈現回落

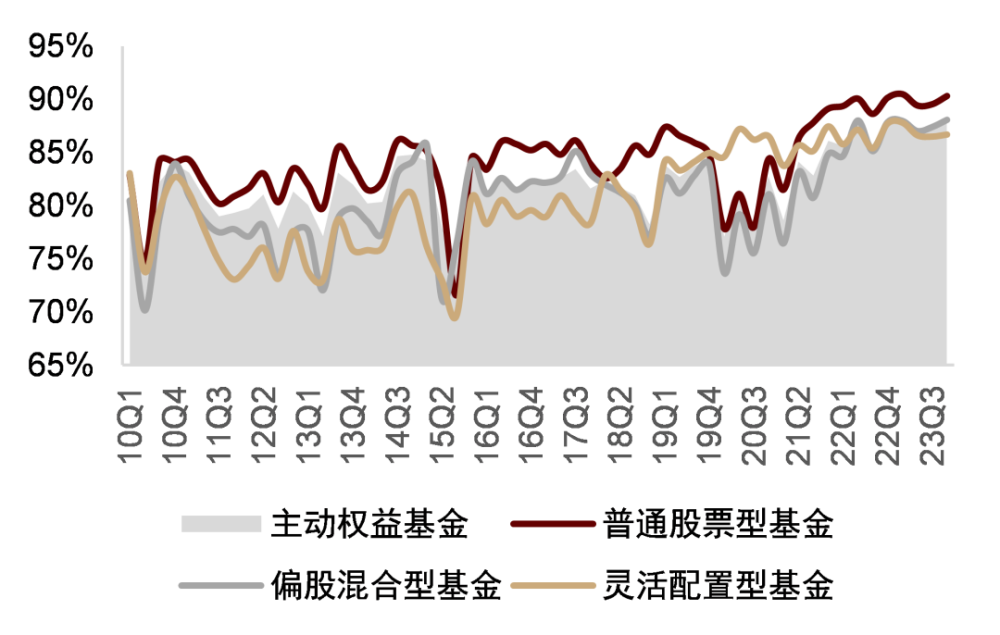

從股票倉位來看,主動權益基金過半加倉,整體倉位有所擡升。截至2023Q4,我們採用整體法計算得到主動權益基金的股票倉位爲88.1%,環比擡升0.6ppt;其中,普通股票、偏股混合與靈活配置型基金的股票倉位分別爲90.3%、88.1%和86.7%,環比增加0.8ppt、0.7ppt和0.2ppt。

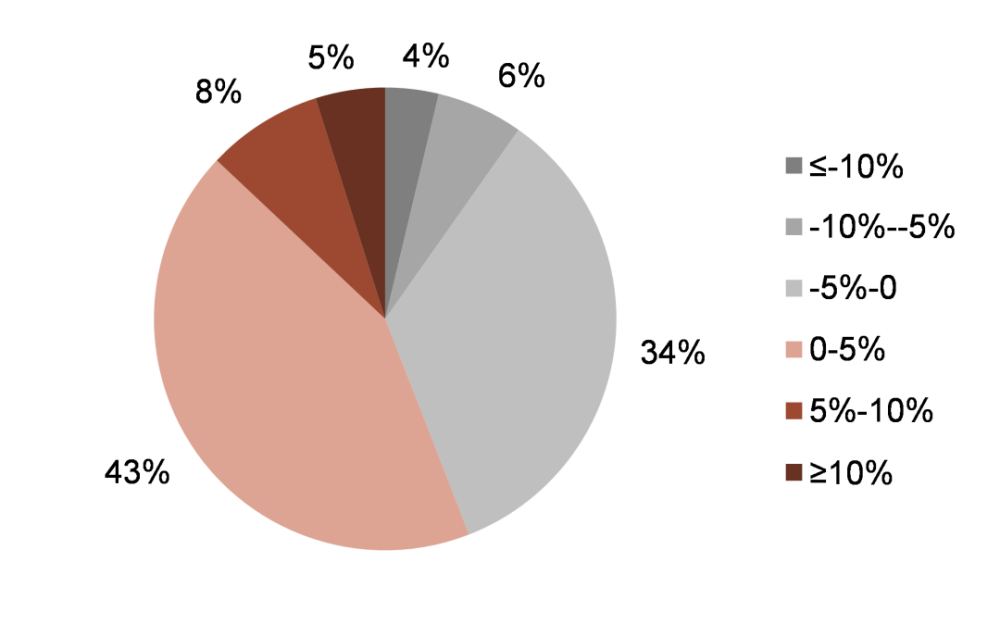

從具體產品維度來看,55.9%的主動權益基金倉位環比上調,其中擡升幅度介於5%-10%和超過10%的主動權益產品佔比分別爲8.1%和4.9%;如若進而考慮剔除市場自身跌幅後的主動調倉行爲,倉位擡升產品佔比或應更高。

圖表24:不同投資類型主動權益基金的歷史股票倉位

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

圖表25:主動權益基金的股票倉位調整分布(23Q4)

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

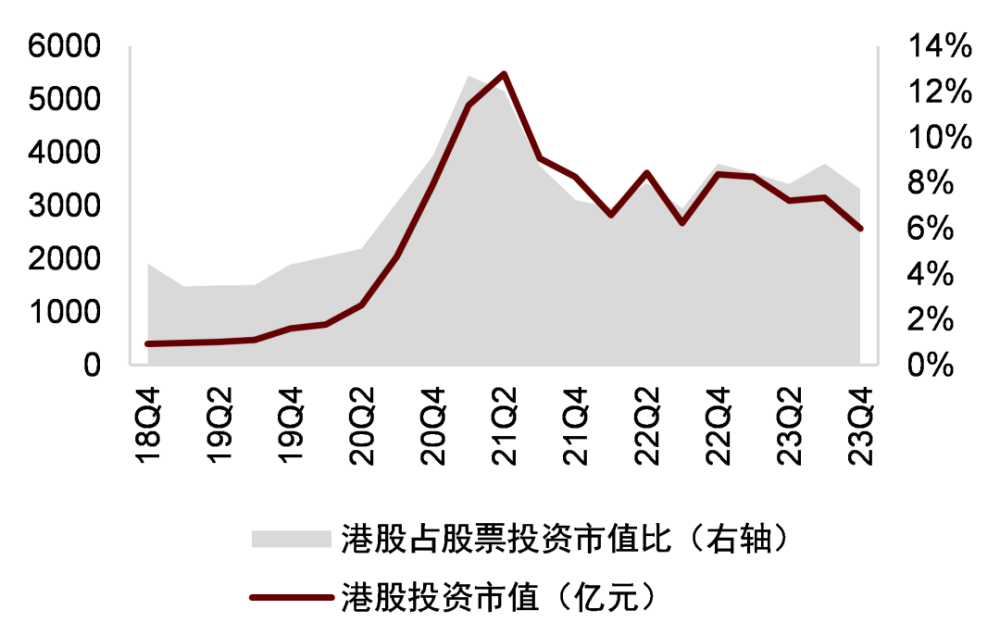

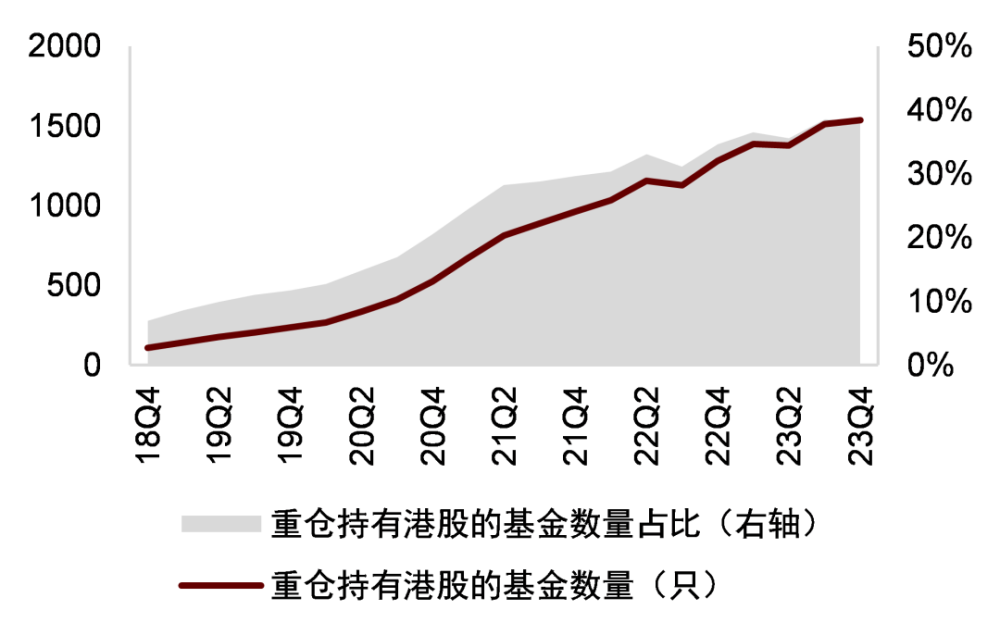

從港股投資來看,重倉持有港股的主動權益基金數量持續擴容,但整體港股持有市值及比例下降。截至2023Q4,近四成主動權益基金重倉持有港股,產品數量達1535只,環比增加23只;而伴隨港股市場持續探底,主動權益基金的整體港股持有市值環比下降近兩成(18.5ppt),達2566.4億元,同時,港股佔股票投資市值的比例也自2023Q3的8.8%回落至7.7%。

圖表26:主動權益基金的港股投資市值及佔比

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

圖表27:重倉持有港股的主動權益基金數量及佔比

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

行業配置:增配電子、醫藥行業,減持食品飲料、計算機

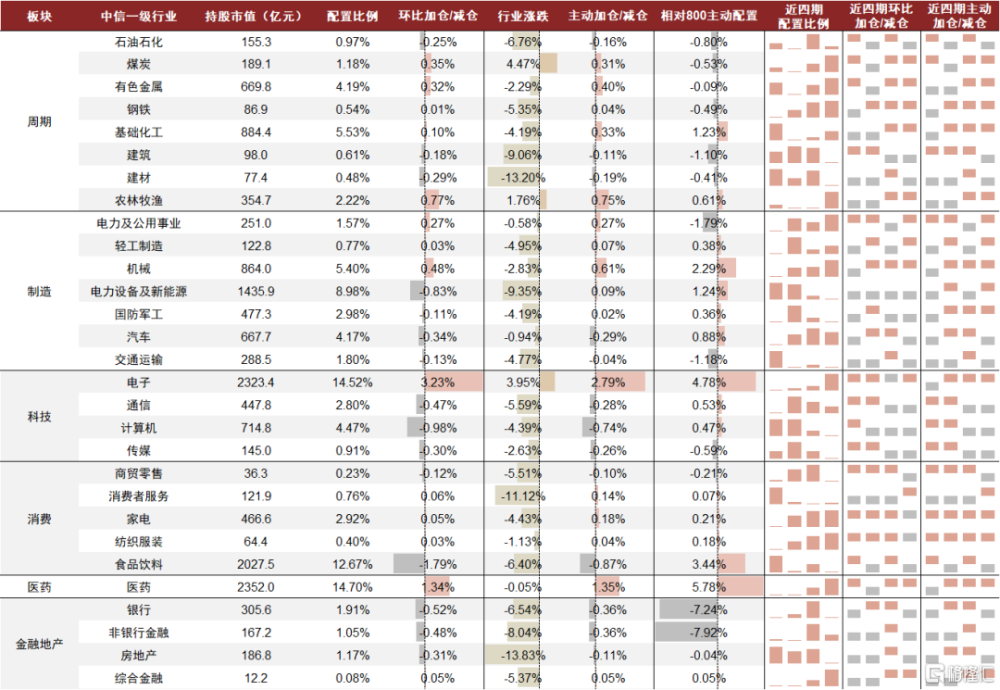

截面維度,截至2023Q4,從重倉配置比例來看,主動權益基金的重倉持股主要集中於醫藥、電子、食品飲料、電力設備及新能源和基礎化工行業,配置比例分別爲14.7%、14.5%、12.7%、9.0%和5.5%。從相對800指數的主動配置比例來看,主動權益基金顯著超配行業包括醫藥、電子、食品飲料及機械,超配比例分別達5.8%、4.8%、3.4%和2.3%,同時保持大幅低配銀行及非銀金融板塊(低配幅度均超出7%)。

時序維度,從配置比例環比變動來看,電子、醫藥及農林牧漁行業增持明顯,增配比例分別達3.2ppt、1.3ppt和0.8ppt,而食品飲料、計算機和電力設備及新能源行業則遭遇明顯減持,減配比例分別達1.8ppt、1.0ppt和0.8ppt。從主動配置比例來看(相較前者剔除行業季度漲跌所帶來的倉位被動變化),電子、醫藥及農林牧漁依然位居增持行業前列,其中電子受益於行業自身漲幅,主動配置比例有所收窄,而醫藥及農林牧漁則相較原始配置比例變動並無明顯差異;減配方面,食品飲料和計算機行業主動減持幅度依然居前,但相較其原始配置比例變動均有所收窄,即部分減持爲行業自身跌幅所致,而電新行業剔除被動倉位變化後,主動倉位則呈現不降反增。

圖表28:2023Q4主動權益基金的重倉持股行業配置及持倉變化趨勢

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

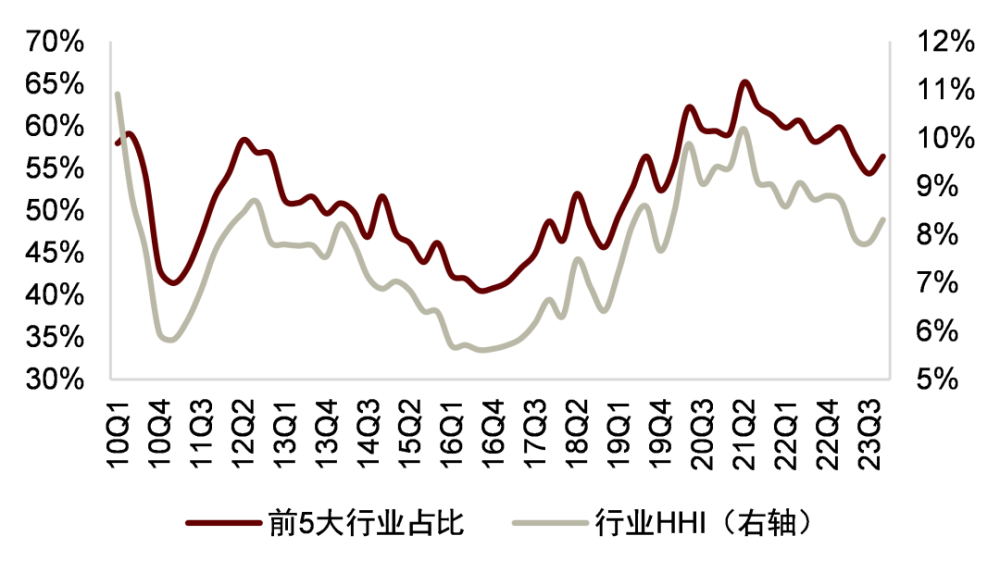

從行業集中度來看,一改持續分散趨勢,呈現小幅擡升。截至2023Q4,主動權益基金重倉持股的前5大行業佔比達56.4%,環比增加2ppt;行業HHI達8.3%,環比增加0.5ppt。

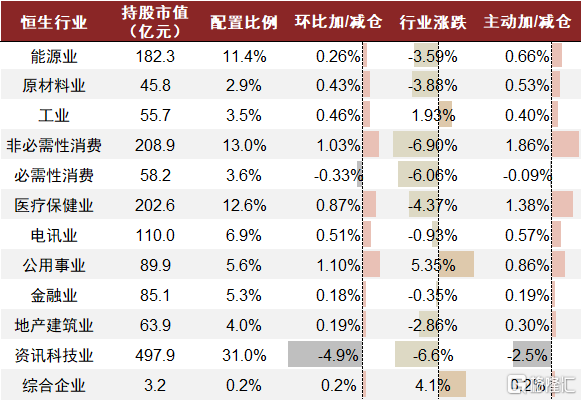

港股方面,主動權益基金的重倉持股集中於資訊科技業、非必需性消費、醫療保健業和能源業,截至2023Q4,配置比例分別達31.0%、13.0%、12.6%和11.4%。從配置比例環比變動來看,資訊科技業遭遇大幅減持,減配比例達4.9ppt,而增持主要集中於公用事業和非必須性消費板塊,比例分別達1.1ppt和1.0ppt;同樣剔除行業自身漲跌來刻畫其主動配置比例,行業自身跌幅能夠解釋資訊科技業的部分倉位降幅,但即便如此,依然呈現較爲明顯的主動減持特徵,而非必需性消費呈現逆勢加倉,主動配置比例相較原值有所擡升。

圖表29:主動權益基金的重倉持股行業集中度

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

圖表30:主動權益基金的重倉港股行業配置

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

持股特徵:小盤價值移向延續,持股分散度持續擡升

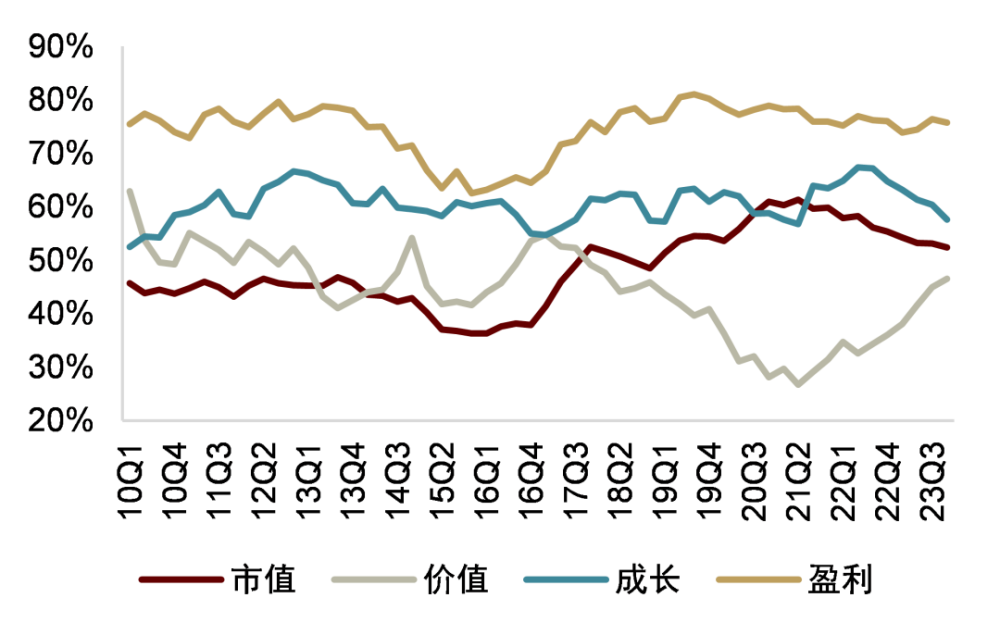

從持股風格層面來看,得益於近兩年來相應風格因子的強勢表現,主動權益基金的重倉持股市值風格得分持續降低、價值風格得分持續擡升,截至2023Q4,主動權益基金的重倉持股市值與價值風格得分分別爲52.4%與46.6%,環比變化爲-0.7ppt和1.6ppt,同比變化達-3.0ppt和10.5ppt。同時,成長風格得分也呈現持續下探,截至2023Q4達57.6%,環比與同比降幅分別達2.8ppt與7.1ppt,而盈利風格則無明顯變化,環比微降。整體來看,主動權益基金重倉持股的小盤價值移向得以延續,成長風格偏好同步回調。

圖表31:主動權益基金的重倉持股風格特徵

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

圖表32:主動權益基金的重倉持股數量及集中度

注:數據截至2023.12.31。

資料來源:Wind,中金公司研究部

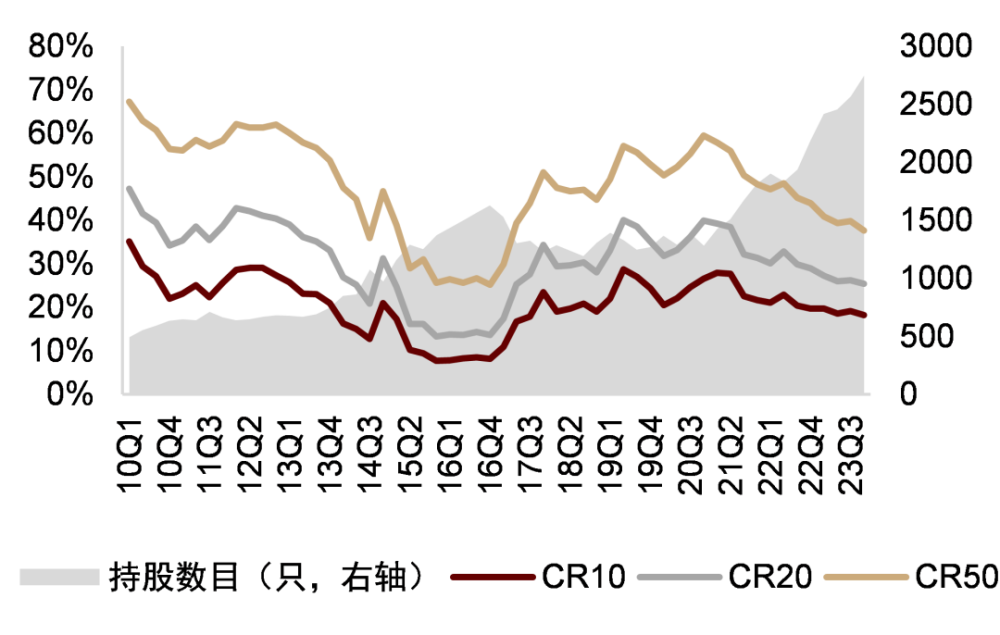

從重倉持股數量來看,呈現持續擡升,截至2023Q4,主動權益基金的重倉持股數量達2747只,環比增加179只;從重倉持股集中度來看,抱團瓦解以來持續震蕩下行,截至2023Q4,CR10/ CR20/ CR50分別達18.2%/ 25.4%/ 37.6%,環比降幅達0.9ppt/ 0.8ppt/ 2.2ppt。

重倉明細:頭部持股增減各異,資訊科技港股資金流出

A股方面,從主動權益基金的重倉持有市值來看,貴州茅台居於首位,達716.2億元,佔據全部持股市值的4.1%,持有基金數量爲906只,即被將近1/4的主動權益基金所重倉持有;寧德時代次之,基金持股市值達422.4億元,佔據全部持股市值的2.4%,持有基金數量達596只。

在基金重倉持股市值居前的股票中,立訊精密、邁瑞醫療及恆瑞醫藥獲得明顯增持,即使剔除個股自身漲幅,增持比例依然突出;而寧德時代、瀘州老窖、貴州茅台及五糧液的環比減持則多源自於股票自身的市值蒸發,主動減持比例相對較爲有限。

圖表33:2023Q4主動權益基金的A股持股市值TOP10

注:數據截至2023.12.31;按照持股市值佔比降序排列。

資料來源:Wind,中金公司研究部

港股方面,從主動權益基金的重倉持有市值來看,騰訊控股位居前列,達279.9億元,佔據全部持股市值的1.6%,持有基金數量爲349只;中國海洋石油與中國移動次之,基金持股市值分別爲137.7億元和97.8億元,持有該股票的基金數量分別爲143只和149只。

在基金重倉持股市值居前的股票中,僅金蝶國際獲得微幅增持,且即使剔除個股自身漲幅,依然能夠保持;美團-W、騰訊控股、藥明生物和快手-W獲得明顯減配,而不同於前述A股部分,剔除個股自身跌幅後,依然保有相對較高的主動減配比例。

圖表34:2023Q4主動權益基金的港股持股市值TOP10

注:數據截至2023.12.31;按照持股市值佔比降序排列;港股採用恆生行業分類。

資料來源:Wind,中金公司研究部

整體來看,主動權益基金的重倉持股增配/減配趨勢與個股區間漲跌相同步。截至2023Q4,環比增持最多的10只個股2023Q4平均收益爲12.0%,而環比減持最多的10只個股平均收益爲-17.1%。

圖表35:2023Q4主動權益基金環比增持/減持個股TOP10

注:數據截至2023.12.31;按照環比增持/減持比重降序排列。

資料來源:Wind,中金公司研究部

基金經理市場展望

我們選取截至2023Q4,管理規模逾百億元的主動權益基金經理,梳理其季報所披露的投資策略與運作分析表述,以期簡單提煉其對於權益市場的展望觀點。

整體來看,絕大部分百億基金經理對於權益市場未來表現較爲樂觀:當前A股處於基本面和估值的雙重底部,後續經濟有望延續復蘇,疊加估值安全邊際,權益資產具備較高的配置價值。

梳理其主要考量因素,主要包括:從基本面來看,穩增長政策不斷發力見效,經濟持續復蘇的動能正在聚集,企業盈利有望逐步修復向好;從流動性來看,隨着美國通脹持續回落,美聯儲加息周期或將結束,有望逐步开啓降息周期,同時國內流動性或將延續穩中偏松態勢,有助國內流動性環境整體改善;從風險偏好來看,伴隨經濟逐步築底企穩預期,市場風險偏好有望迎來改善。

對於未來關注及看好方向,多位基金經理提及受益海外經濟修復的國產出海企業、人工智能相關的科技板塊應用領域、經濟弱復蘇背景中盈利彰顯韌性的高股息資產及政策端回暖、需求端穩健、估值處底部的醫藥板塊。

圖表36:2023Q4部分主動權益基金經理的市場展望詞雲圖

注:數據截至2023.12.31;樣本提取範圍爲最新標籤數據中相對更具宏觀及中觀視角,即劃定爲擇時及輪動型標籤的主動權益基金。

資料來源:Wind,中金公司研究部

注:本文摘自中金公司2024年1月27日已經發布的《解讀公募定期報告(46):市場低位如何左側布局?——主動權益基金2023年四季報》;孫丁茜 分析員 SAC 執證編號:S0080522100001 SFC CE Ref:BUN391、胡驥聰 分析員 SAC 執證編號:S0080521010007 SFC CE Ref:BRF083、劉均偉 分析員 SAC 執證編號:S0080520120002 SFC CE Ref:BQR365

標題:市場低位主動權益基金如何左側布局?

地址:https://www.iknowplus.com/post/76109.html