2024年美國經濟:消費降溫,投資回補

主要內容

2024年美國經濟:消費降溫,投資回補

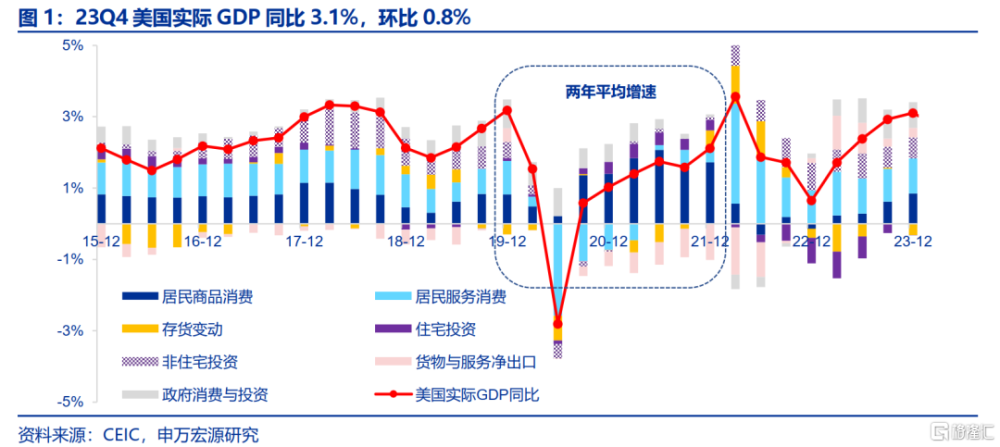

23Q4美國經濟再超預期,消費投資均穩健。當地時間1月25日公布的美國四季度GDP數據超市場預期,23Q4美國實際GDP同比3.1%,環比0.8%。從環比角度來看,美國居民消費、固定投資、政府消費投資分別放緩至0.7%、0.4%、0.8%,而私人庫存增加827億美元,較三季度小幅多增,四季度美國GDP結構凸顯消費、投資溫和降溫。超預期的GDP數據公布之後美元指數小幅上升,而10Y美債利率卻小幅回落,或預示着這一波10Y美債利率向上修正動能減緩。我們認爲,在超額儲蓄消耗、個稅優惠邊際減弱影響下,美國居民消費降溫是不可避免的,但24年可能是美國私人投資的大年,住宅投資不弱(美債利率影響)、非住宅投資復蘇、庫存小幅多增(PMI回升),使得美國24年經濟在降溫路途中仍維持較強態勢,從而我們認爲不宜對美聯儲2024年降息幅度過度樂觀。

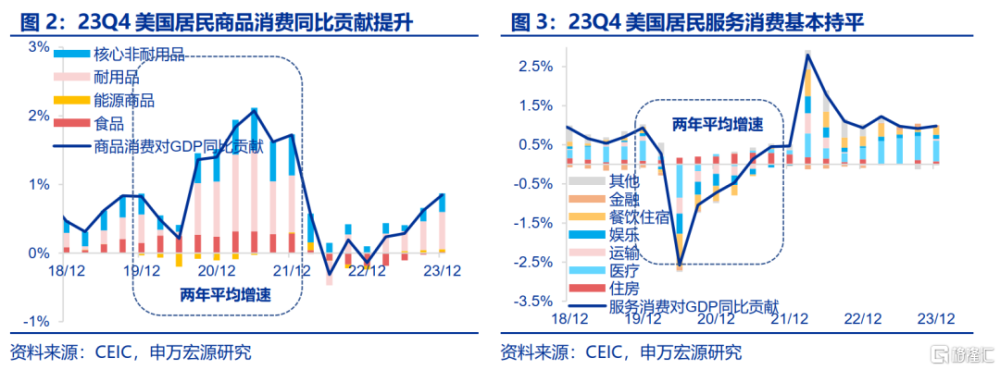

商品消費溫和走弱,服務消費環比持平。23Q4美國商品消費環比0.9%,對GDP同比貢獻繼續上升,服務消費環比0.6%,持平三季度。自23年10月以來連續3月美國零售均是超市場預期的,早已意味着四季度美國居民消費可能較強,此外,非農、CPI也顯示美國收入——消費鏈條的韌性。往後看,我們預計美國居民消費回落的趨勢是較爲確定的,但其斜率可能較緩,一方面美國職位空缺水平仍然較高,顯示就業、收入端仍有保障,另一方面2024年美國個稅優惠仍可對美國居民收入形成一定支撐。

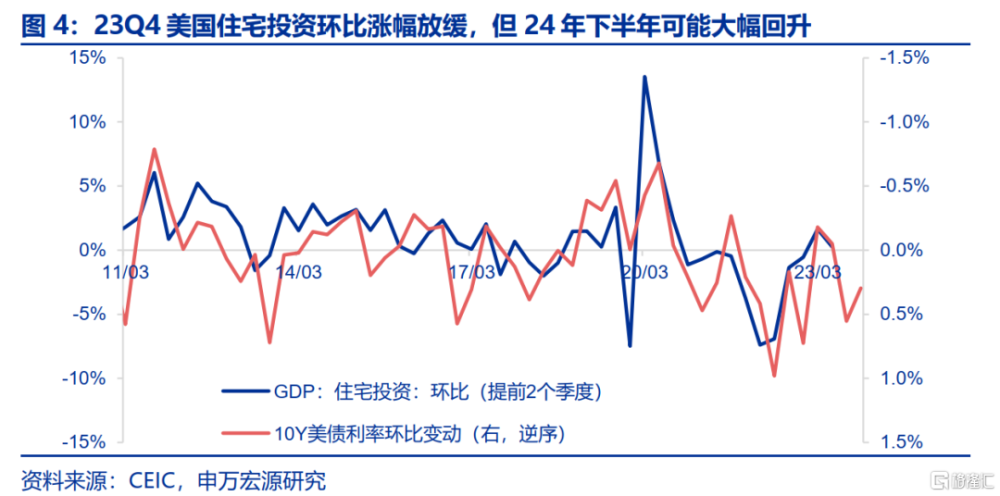

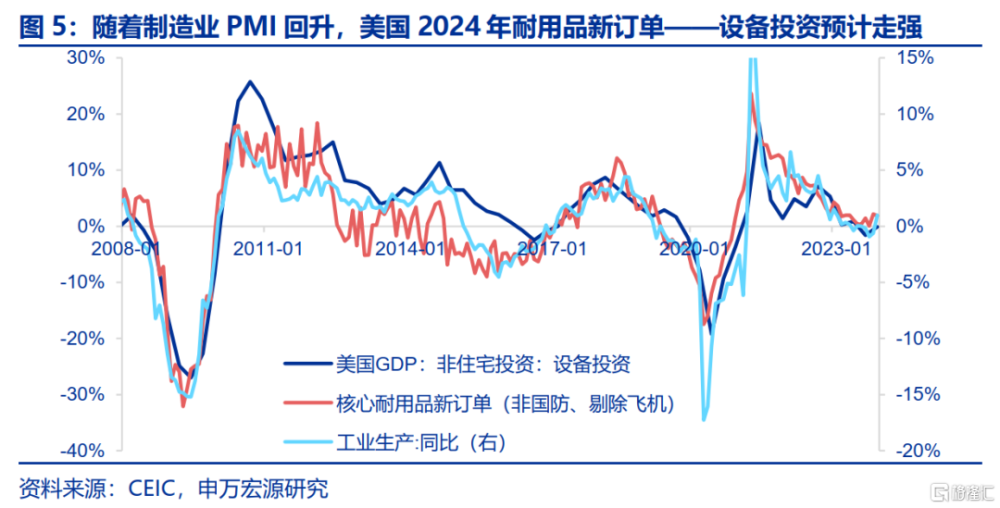

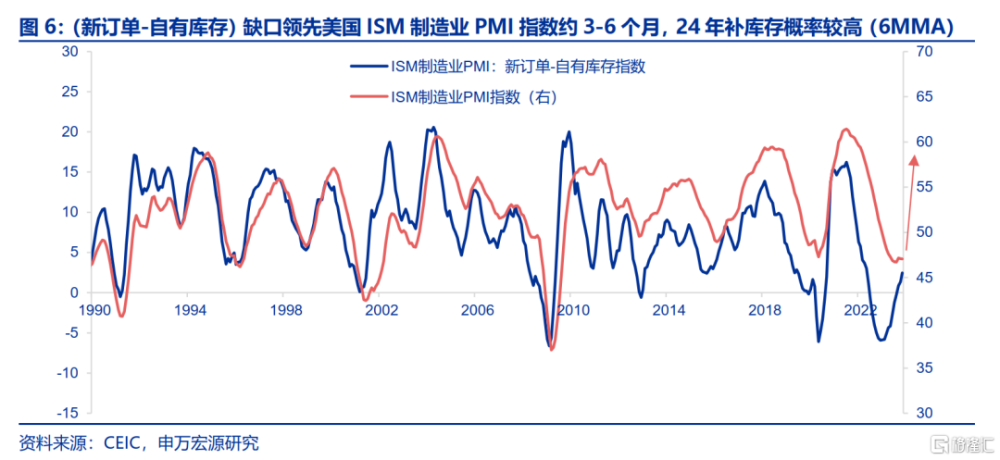

住宅投資環比小幅放緩,非住宅投資逐步復蘇。1)美國住宅投資環比小幅放緩,24年下半年可能再度反彈。23Q4美國住宅投資環比0.3%,較三季度的1.6%出現降溫,由於10Y美債利率變動領先住宅投資約半年,我們預計未來1-2個季度美國住宅投資在環比意義上可能轉負,但下半年再度轉正,且反彈幅度超出2023年的概率較高。在新屋銷售端,即便假設24年10Y美債利率持續在4.0%的高位,美國新屋銷售量也將至少持續上升至三季度,並持續拉動我國對美出口地產後周期耐用消費品,美國地產市場在2024年仍可維持復蘇態勢。2)23Q4美國非住宅投資環比升溫,24年預計持續復蘇。23Q4美國非住宅投資環比0.5%,較三季度幅度提升,反映美國23年下半年以來耐用品新訂單的持續恢復,而這一方面對應PMI新訂單指數的改善,另一方面也體現美國政策支撐下制造業建築投資所刺激的設備需求,且在2024年美國制造業PMI回升的背景下,我們預計美國設備投資將持續復蘇。3)預計2024美國進入小幅補庫存階段。庫存作爲供需匹配之後的結果,2024年美國居民消費回落,而生產可能回升,指向庫存改善。另一方面,2024年美國制造業PMI將出現回升,意味着制造業也將進入新的補庫存周期。

歐日央行按兵不動,下周美聯儲將是主角。歐央行行長表態仍聚焦於“數據依賴”,關注後續歐洲薪資數據情況。當地時間1月25日,歐央行公布1月貨幣政策決議,維持三大利率於4.5%,4%以及4.75%。在此次會議上,歐央行行長拉加德基本維持的論調是“數據依賴”,表態極爲謹慎,拉加德此次着重關注薪資數據對通脹的影響,可能將成爲後續降息判斷核心因素。當地時間1月23日,日央行公布1月貨幣政策決議,同樣按兵不動,並未調整負利率及YCC政策,我們依然認爲日央行將密切關注“春鬥”漲薪幅度,短期內日央行並無動力調整貨幣政策。

發達經濟跟蹤:12月美國新屋銷售同比4.4%;新興市場跟蹤:土耳其央行加息250BP;全球宏觀日歷:關注美聯儲FOMC會議。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

2024年美國經濟:消費降溫,投資回補

1. 23Q4美國經濟再超預期,消費投資均穩健

當地時間1月25日公布的美國四季度GDP數據超市場預期,23Q4美國實際GDP同比3.1%,環比0.8%。從環比角度來看,美國居民消費、固定投資、政府消費投資分別放緩至0.7%、0.4%、0.8%,而私人庫存增加827億美元,較三季度小幅多增,四季度美國GDP結構凸顯消費、投資溫和降溫。超預期的GDP數據公布之後美元指數小幅上升,而10Y美債利率卻小幅回落,或預示着這一波10Y美債利率向上修正動能減緩,關注下周美聯儲FOMC會議。

我們認爲,在超額儲蓄消耗、個稅優惠邊際減弱影響下,美國居民消費降溫是不可避免的,但24年可能是美國私人投資的大年,住宅投資不弱(美債利率影響)、非住宅投資復蘇、庫存小幅多增(PMI回升),使得美國24年經濟仍維持較強態勢,從而我們認爲不宜對美聯儲2024年降息幅度過度樂觀。

2. 商品消費溫和走弱,服務消費環比持平

23Q4美國商品消費環比0.9%,對GDP同比貢獻繼續上升,服務消費環比0.6%,持平三季度。自23年10月以來連續3月美國零售均是超市場預期的,早已意味着四季度美國居民消費可能較強,此外,非農、CPI也顯示美國收入——消費鏈條的韌性。往後看,我們預計美國居民消費回落的趨勢是較爲確定的,但其斜率可能較緩,一方面美國職位空缺水平仍然較高,顯示就業、收入端仍有保障,另一方面2024年美國個稅優惠仍可對美國居民收入形成一定支撐。

3. 住宅投資環比小幅放緩,非住宅投資逐步復蘇

美國住宅投資環比小幅放緩,24年下半年可能再度反彈。23Q4美國住宅投資環比0.3%,較三季度的1.6%出現降溫,由於10Y美債利率變動領先住宅投資約半年,我們預計未來1-2個季度美國住宅投資在環比意義上可能轉負,但下半年再度轉正,且反彈幅度超出2023年的概率較高。而在新屋銷售端,即便假設24年10Y美債利率持續在4.0%的高位,美國新屋銷售量也將至少持續上升至三季度,並持續拉動我國對美出口地產後周期耐用消費品,美國地產市場在2024年仍可維持復蘇態勢。

23Q4美國非住宅投資環比升溫,24年預計持續復蘇。23Q4美國非住宅投資環比0.5%,較三季度幅度提升,反映美國23年下半年以來耐用品新訂單的持續恢復,而這一方面對應PMI新訂單指數的改善,另一方面也體現美國政策支撐下制造業建築投資所刺激的設備需求,且在2024年美國制造業PMI回升的背景下,我們預計美國設備投資將持續復蘇,詳細分析見《見微知著:美國制造業復蘇前景如何?-美國ISM制造業PMI分析框架及展望》(2023.12.25)。

預計2024美國進入小幅補庫存階段。23Q4美國私人庫存增加827億美元,其中最大亮點在於批發業庫存在四季度也轉爲增加,2024年美國進入小幅補庫存階段的信號已經非常明顯。一方面,庫存作爲供需匹配之後的結果,2024年美國居民消費回落,而生產可能回升,指向庫存改善。另一方面,2024年美國制造業PMI將出現回升,則意味着制造業庫存也將進入新的補庫存周期。

4. 歐日央行按兵不動,下周美聯儲將是主角

歐央行行長表態仍聚焦於“數據依賴”,關注後續歐洲薪資數據情況。當地時間1月25日,歐央行公布1月貨幣政策決議,維持三大利率於4.5%,4%以及4.75%。在此次會議上,歐央行行長拉加德基本維持的論調是“數據依賴”,表態極爲謹慎,並未對其在上周達沃斯論壇上預計“夏季降息”的言論做出過多評價。而在數據方面,拉加德此次着重關注薪資數據對通脹的影響,可能將成爲後續降息判斷核心因素。

當地時間1月23日,日央行公布1月貨幣政策決議,同樣按兵不動,並未調整負利率及YCC政策,我們依然認爲日央行將密切關注“春鬥”漲薪幅度,短期內日央行並無動力調整貨幣政策。

注:本文來自申萬宏源發布的《2024年美國經濟:消費降溫,投資回補——全球宏觀周報·第143期》,報告分析師:王茂宇、王勝

標題:2024年美國經濟:消費降溫,投資回補

地址:https://www.iknowplus.com/post/75837.html