公募4Q23港股投資:倉位降至2022年以來新低

中金研究

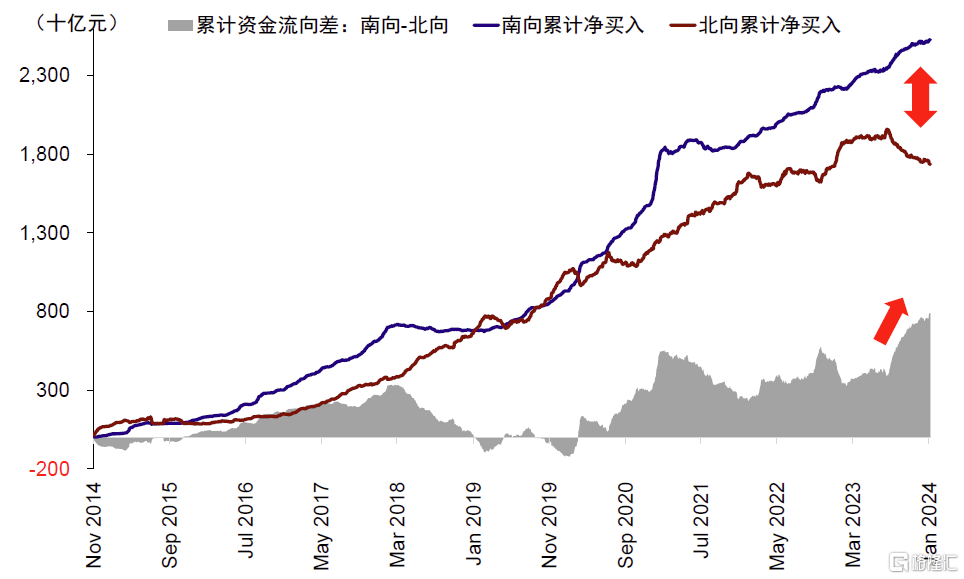

去年四季度以來港股進一步走弱,指數屢創新低,外資流出壓力加大(《如何刻畫並分析外資?》),但南向資金持續流入形成鮮明對比,是誰在买入?通過作爲南向重要參與者之一的內地公募基金四季報港股持倉情況,我們發現公募基金並非买入主力,相反還有主動減持行爲,使其港股持倉不僅降至2022年底以來新低,佔南向整體的持股比例也明顯回落。公募基金港股持倉中新經濟佔比繼續下滑,尤其是互聯網龍頭,重倉個股進一步分散,能源、生物科技、硬件增加較多。

整體趨勢:主動減持導致持倉降低,佔南向比例同樣下滑

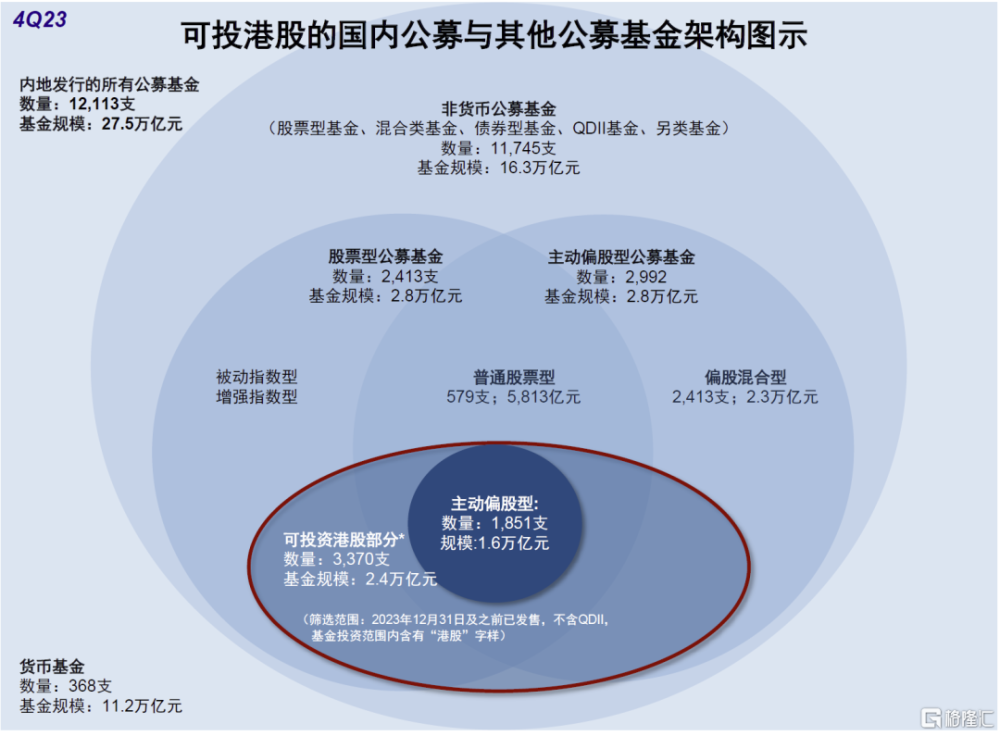

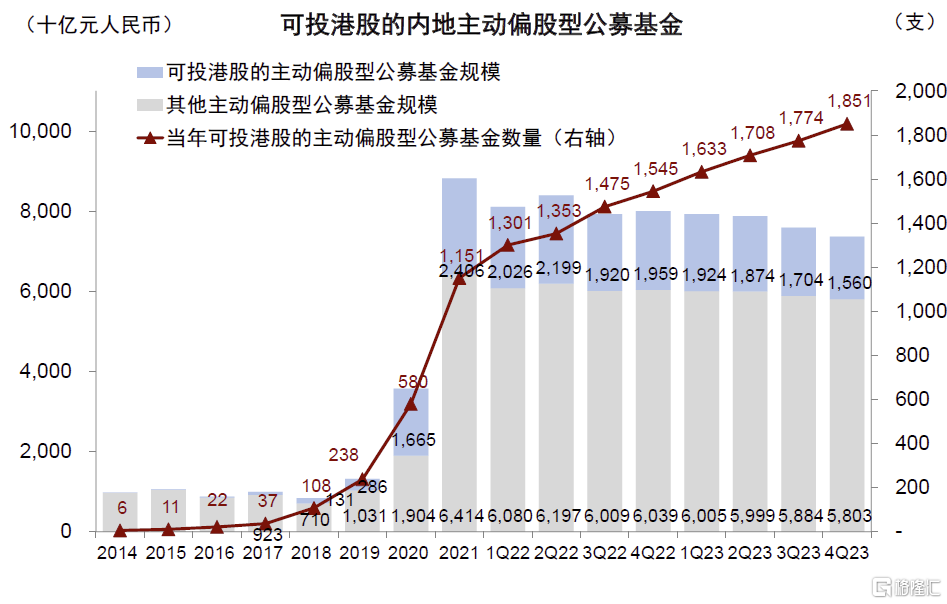

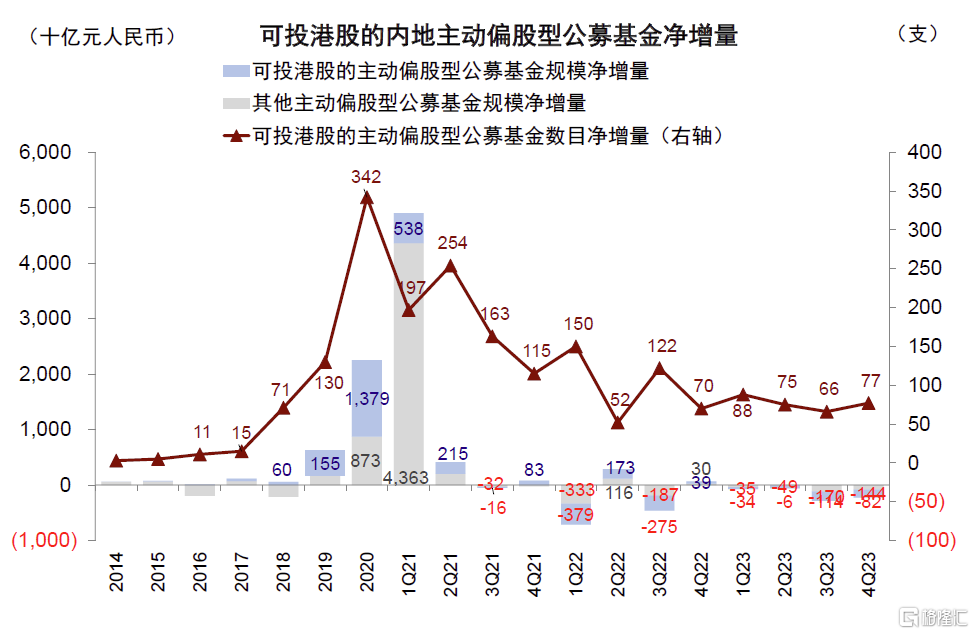

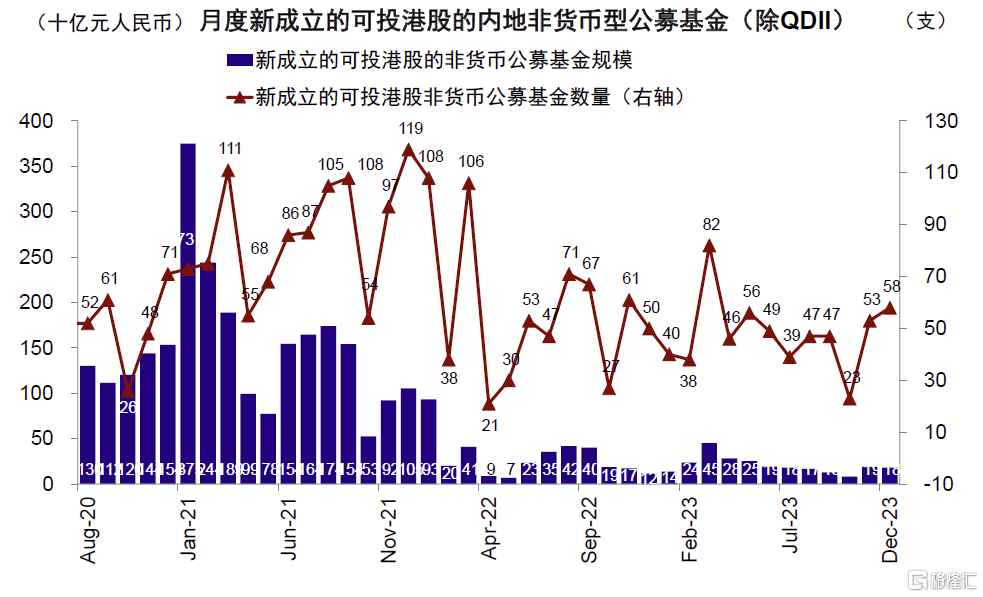

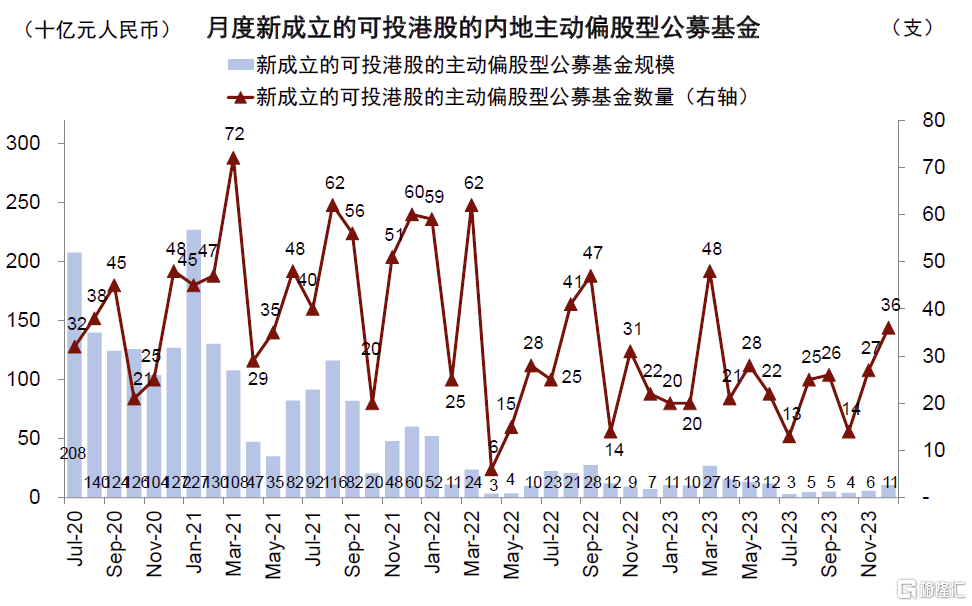

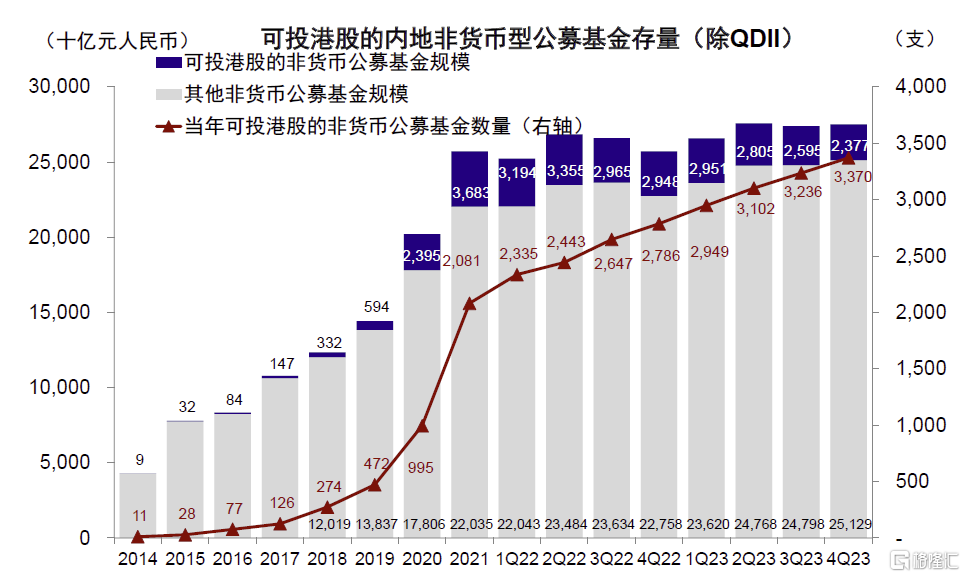

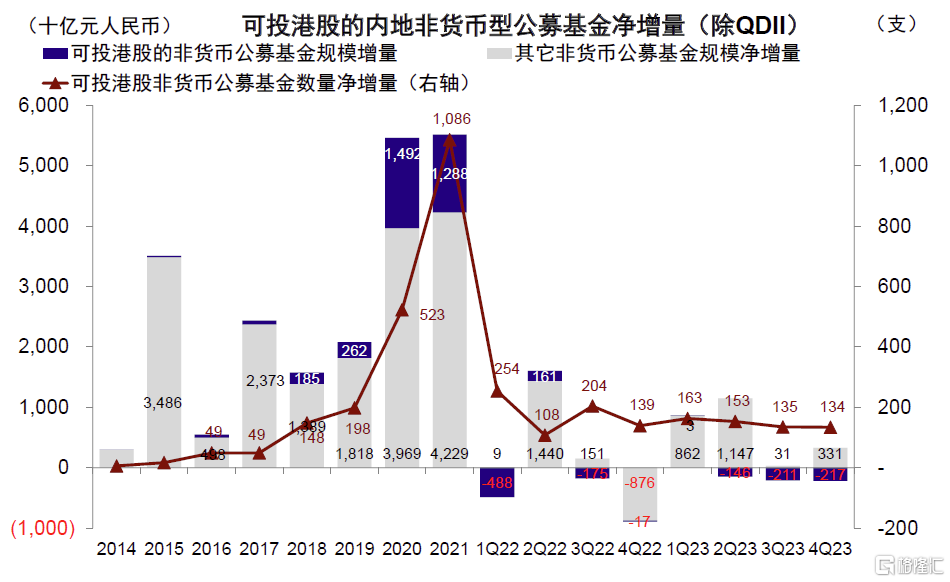

可投資港股公募基金總規模縮水。總體看,截至四季度,內地可投港股公募基金(除QDII)共3370只,總資產2.4萬億人民幣,較三季度下滑2171億人民幣,佔全部11745只非貨基和16.3萬億人民幣規模的28.7%和14.6%。其中,主動偏股基金1851只(總規模1.6萬億人民幣),整體規模較三季度同樣下滑1440億人民幣。發行方面,四季度可投港股公募基金新發數及規模較三季度持平,月均新發45只,新增規模453億人民幣(對比三季度44只與477億人民幣)。具體到主動偏股型基金,發行則較三季度小幅加快,月均26只(三季度21只),新增規模202億人民幣(三季度127億人民幣)。

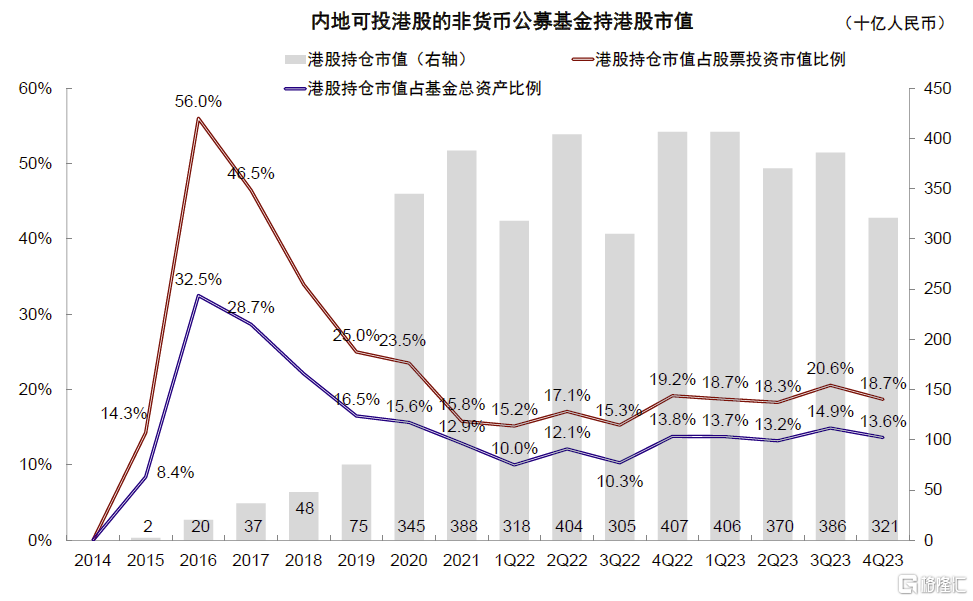

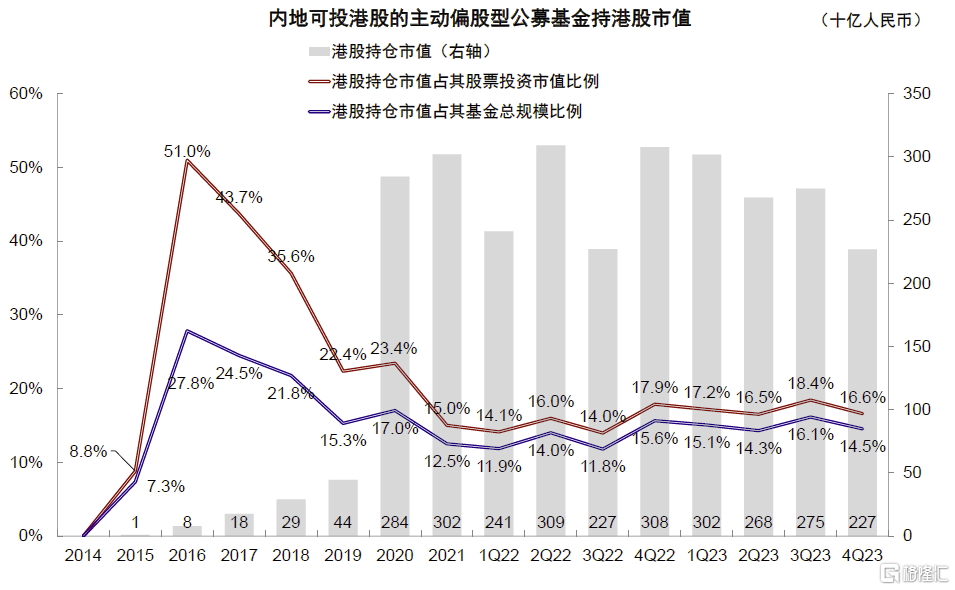

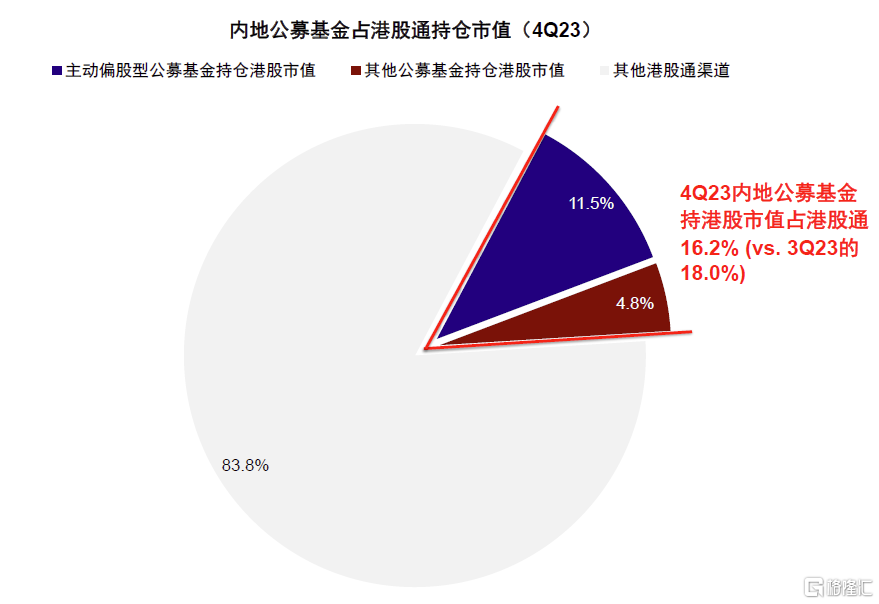

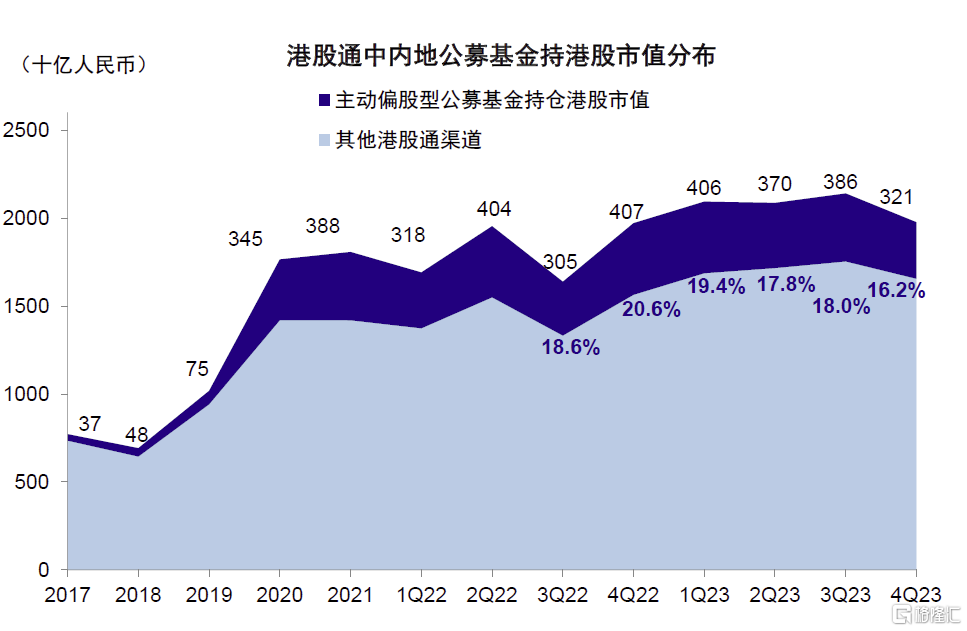

主動減持導致港股倉位降低,公募佔南向比例下滑。上述3370只公募基金持有港股市值3209億人民幣,較三季度3860億人民幣下降16.9%。考慮在此期間,恆指與恆生科技分別下跌4.3%與4.0%,表明公募基金存在明顯主動減持。目前,港股持倉佔總持倉的18.7%,較三季度的20.6%下降1.9個百分點。進一步看主動偏股型基金,四季度港股持倉2268億人民幣,降幅更高(-17.5%,三季度2749億人民幣),持倉佔比從三季度18.4%降至16.6%。此外,公募佔南向整體2.5萬億人民幣持倉比例下滑1.8個百分點至16.2%,也側面說明南向流入的主力並非公募。

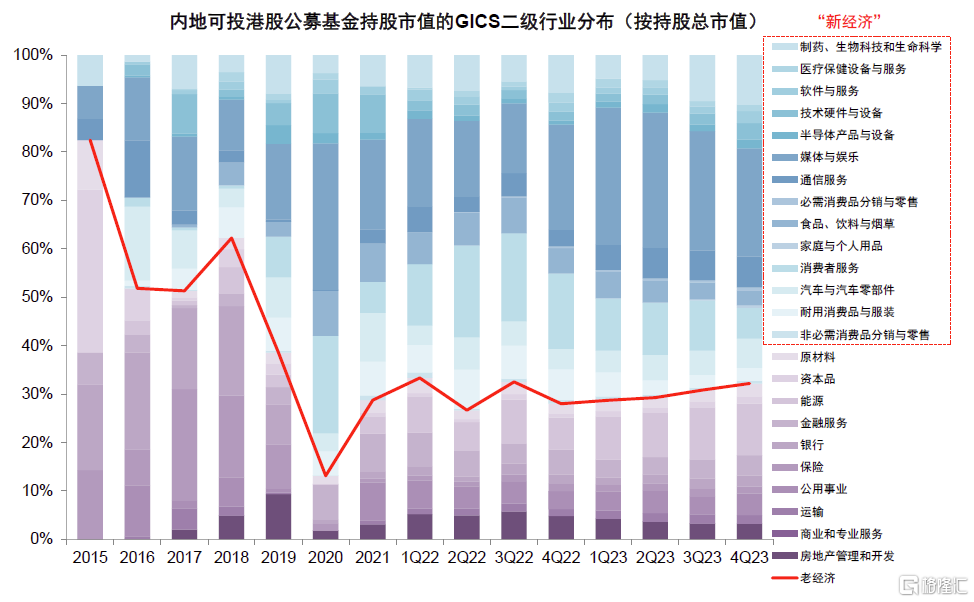

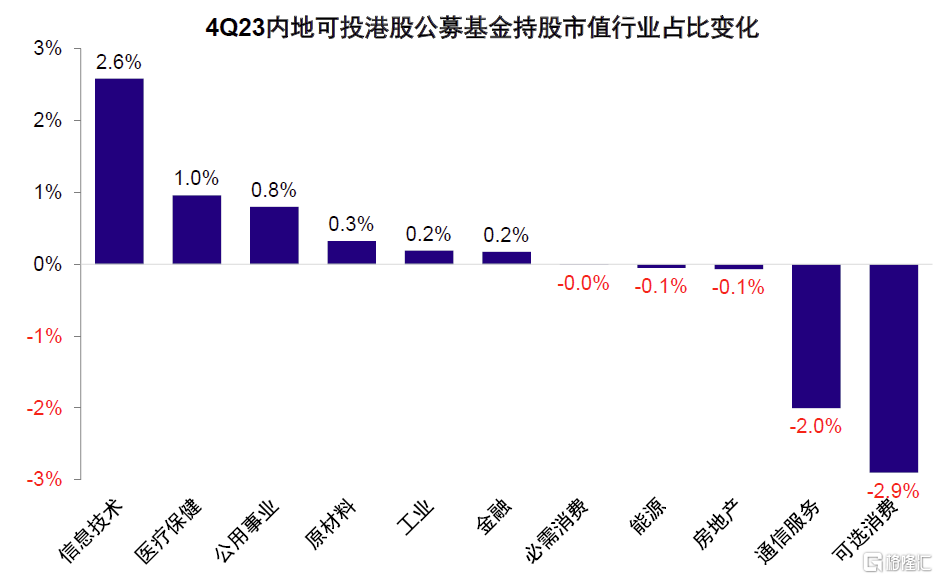

行業配置:新經濟佔比繼續下降,互聯網龍頭下滑明顯;生物科技、能源、硬件增加最多

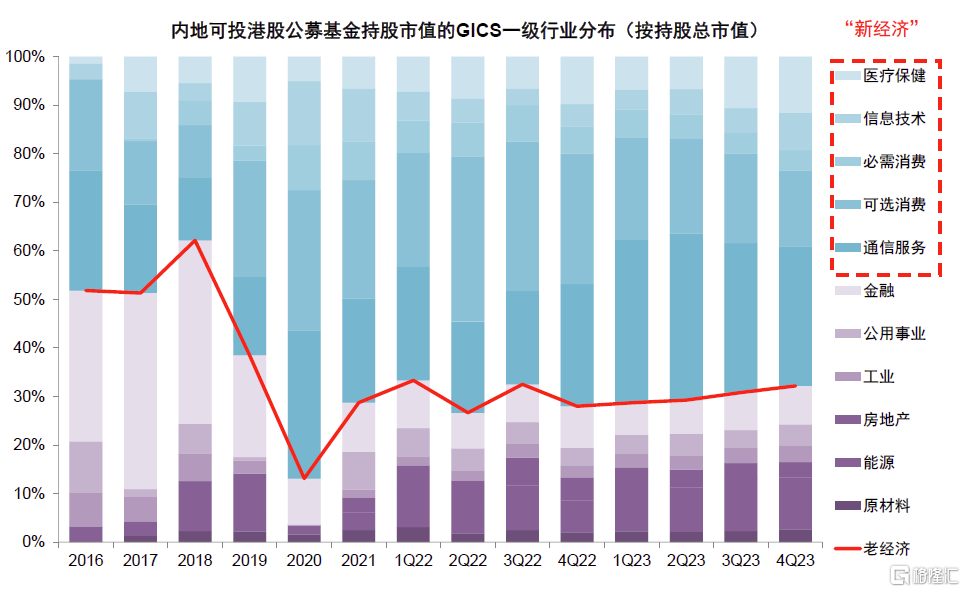

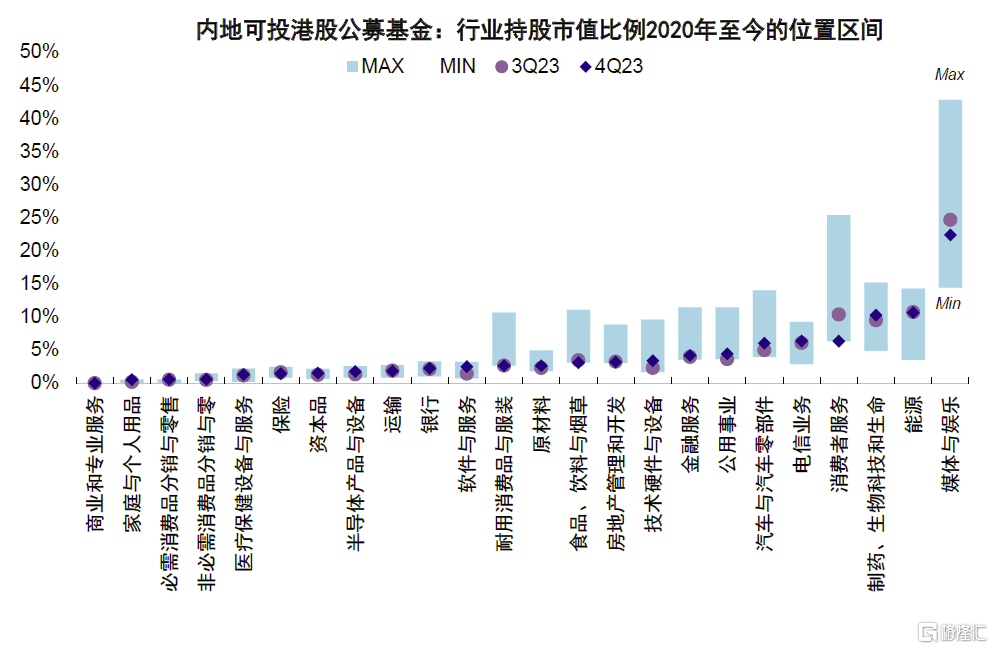

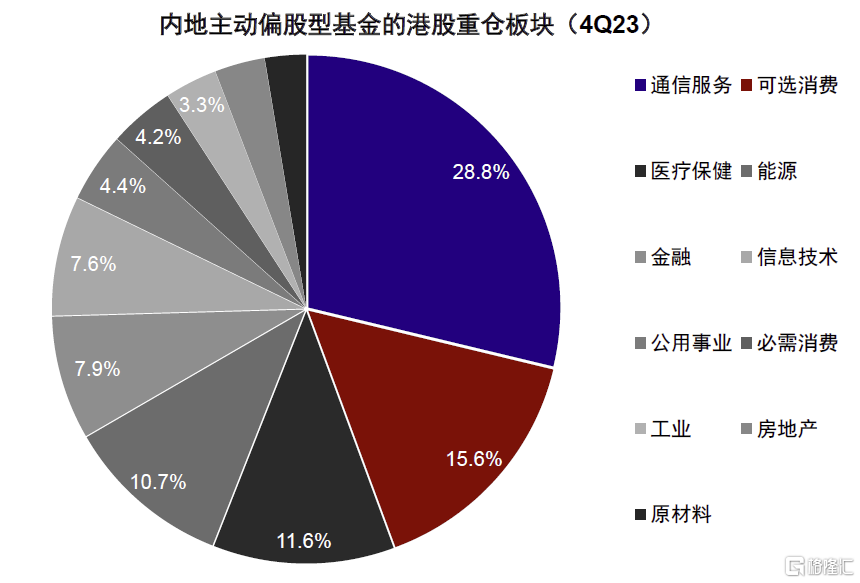

新經濟持倉佔比繼續下滑;媒體娛樂、公用事業與食品飲料降幅最大,生物科技、能源、硬件增加較多。整體新經濟持倉佔比從三季度69.2%降低至67.8%,老經濟佔比則擡升1.4個百分點至32.2%。細分行業,生物醫藥、能源、多元金融與科技硬件持倉比例提升幅度靠前;媒體娛樂、公用事業與食品飲料降幅最大。跨行業對比,通信服務、可選消費與醫療保健的持倉比例最高;原材料、房地產與工業等行業持倉比例較低。相比自身歷史水平,能源、通信服務與生物制藥等目前處於高位;耐用消費品與服裝、房地產管理與开發、原材料與食品飲料等則處於歷史低位。

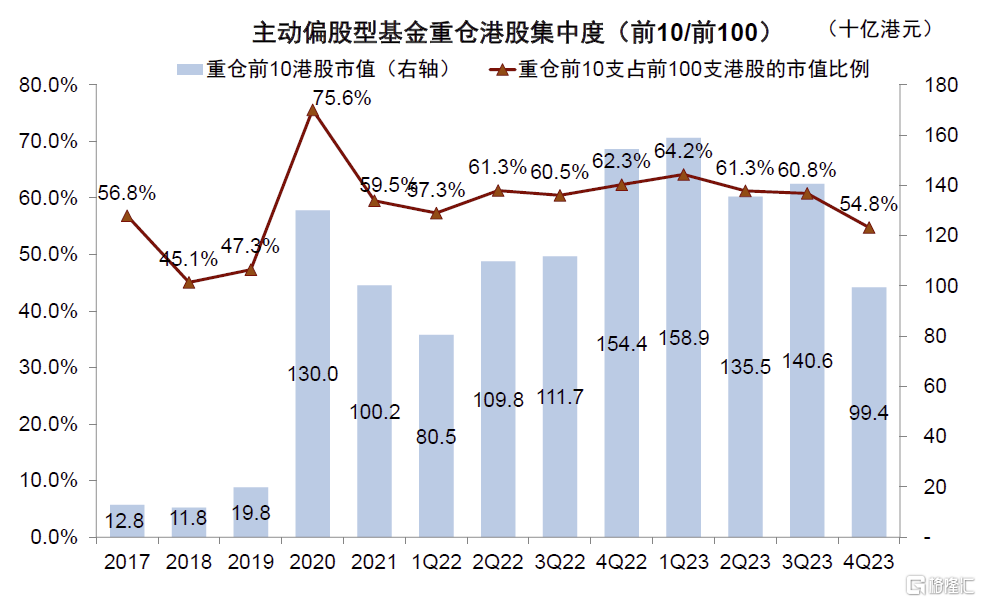

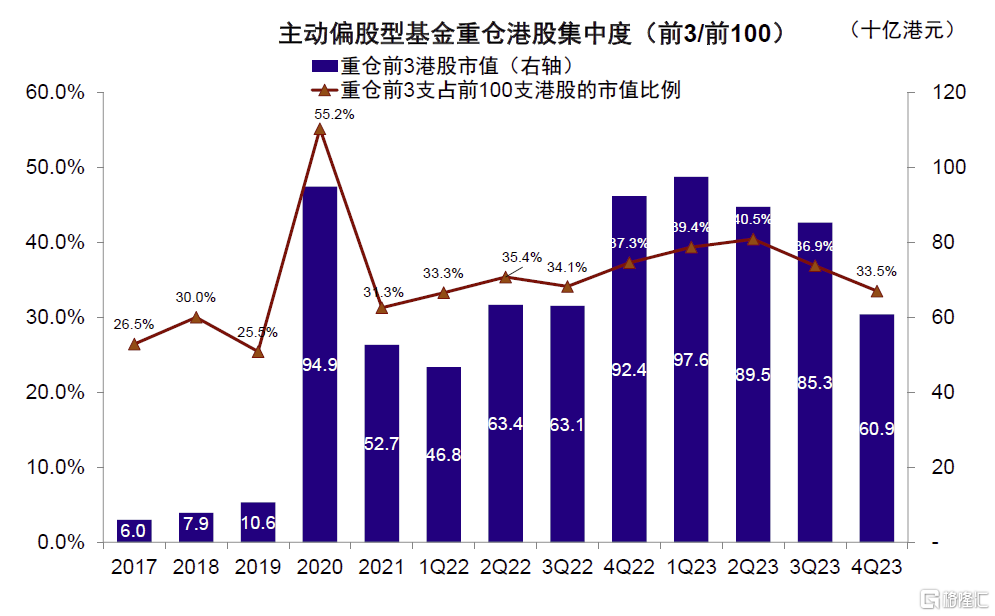

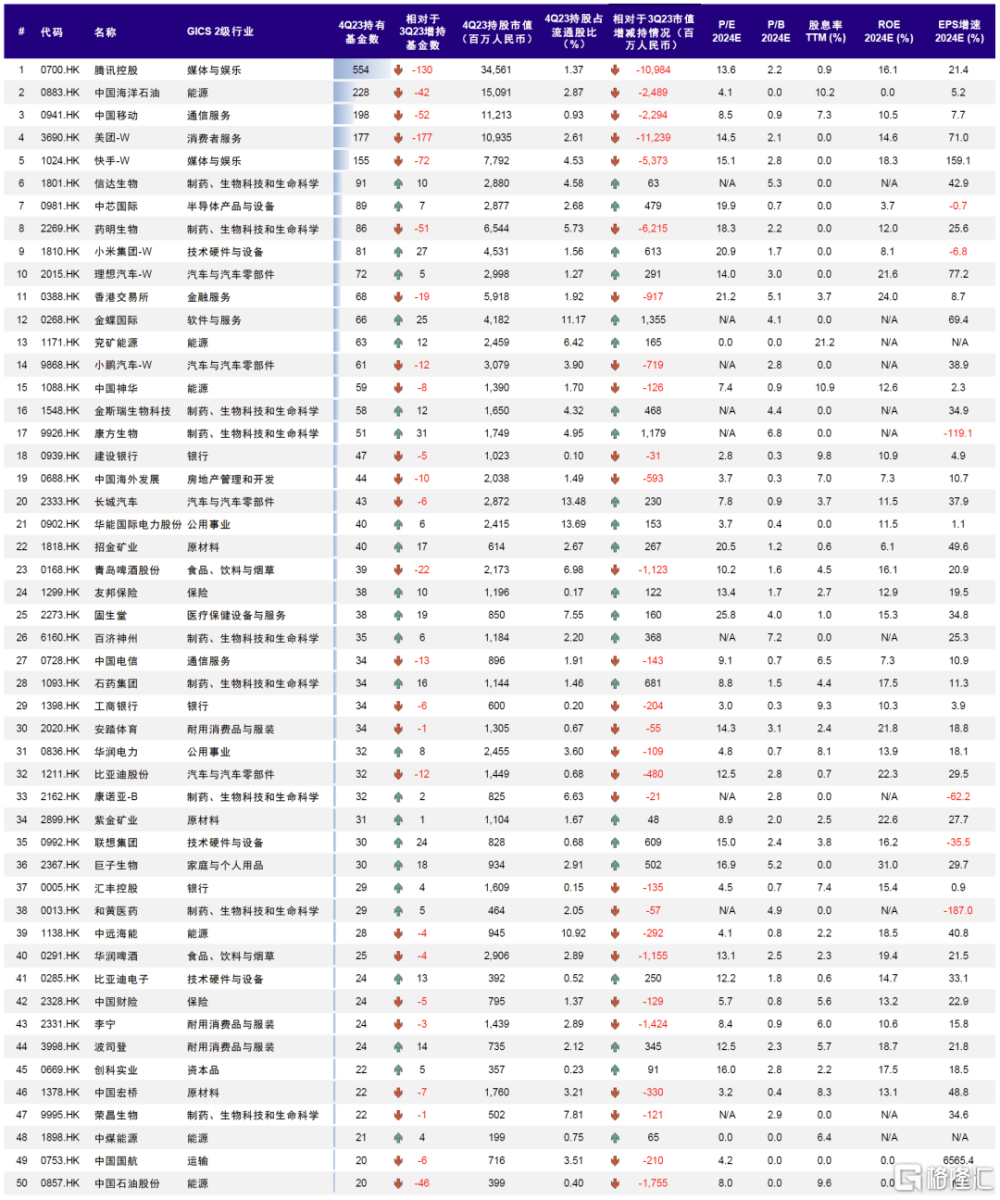

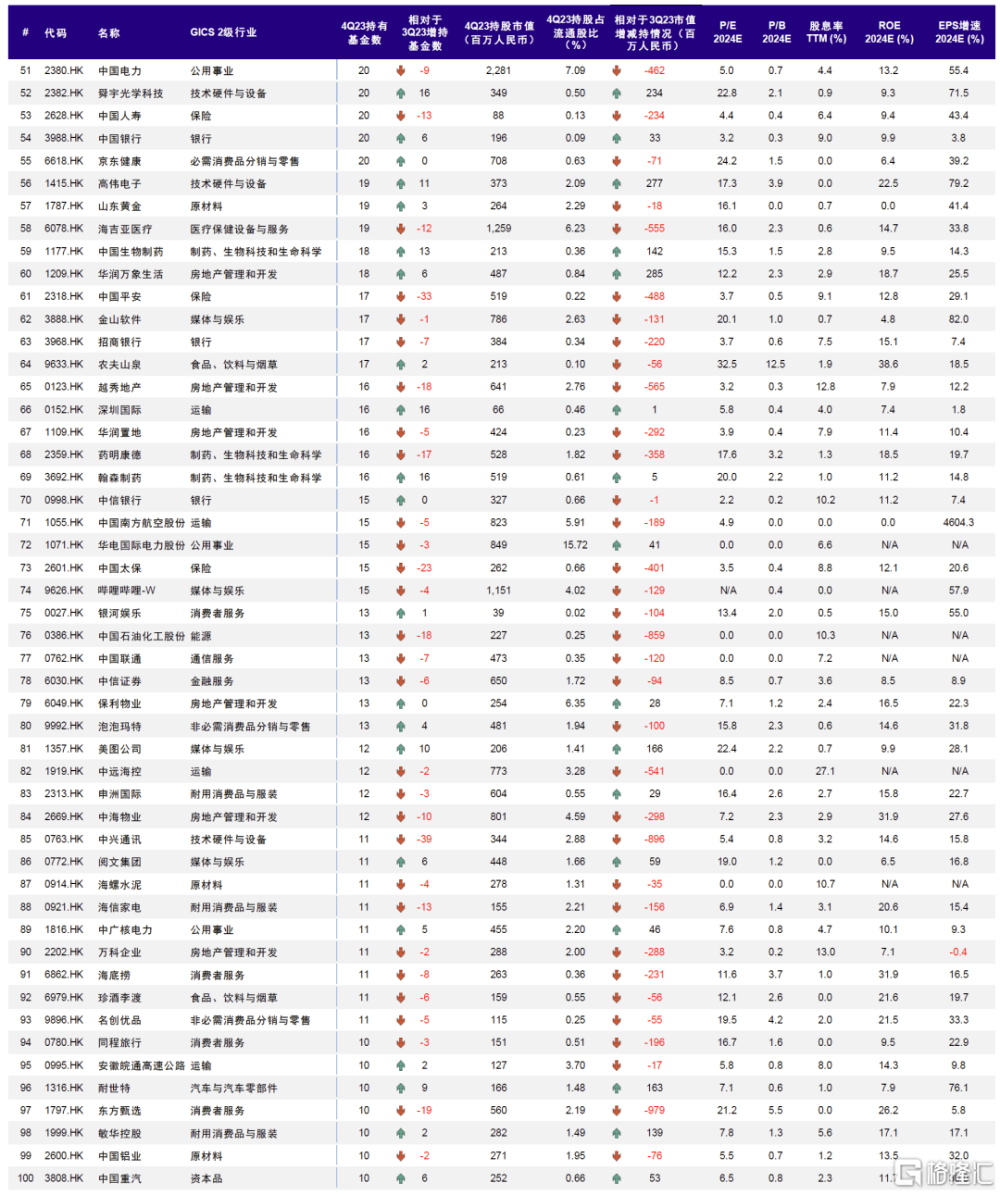

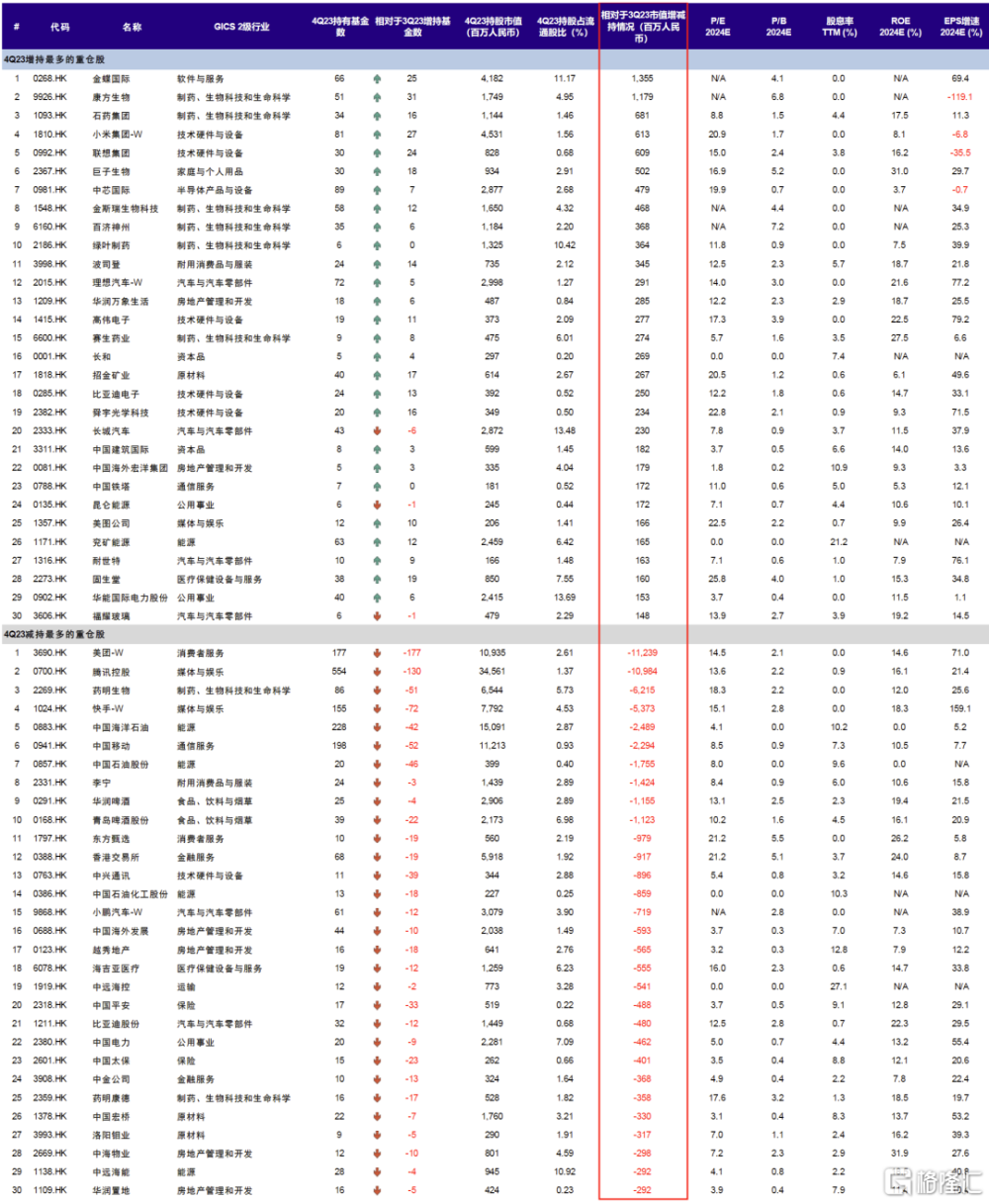

互聯網龍頭持倉降低,硬件、汽車等增加;持倉分散度提升。個股層面,內地公募繼續重倉騰訊、中海油、中國移動與美團等龍頭。相比三季度,金蝶國際、康方生物和石藥集團持倉市值增幅排名前三,美團、騰訊及藥明生物市值則減少最多。與此同時,小米集團與理想汽車也取代了香港交易所與小鵬汽車進入了前十大重倉股行列。相比三季度,持有康方生物、小米集團與金蝶國際等基金數量上升較多,持有美團、騰訊與快手的基金數量明顯減少。此外,重倉股集中度進一步下降,前3大重倉股佔前100只重倉股市值的33.5%,較三季度下降3.4個百分點,前10大重倉股佔前100只重倉股市值更是從三季度的60.8%降至54.8%。

前景展望:當前技術面存在支撐,但持續性仍需“對症”政策發力

2024年开年以來海外中資股市場表現持續低迷,多輪大規模拋售後市場距2022年10月低點僅一步之遙。近期國內MLF與LPR利率均維持不變又使得市場對於更多政策出台支持的預期出現擔憂。這一背景下,國內經濟數據低於預期、外資流出疊加外圍因素擾動等因素共同導致了市場破位下行。不過我們也發現,當前部分市場技術指標包括估值、風險溢價以及投資者情緒等方面已經接近甚至超越此前幾輪市場底部的極端水平,恆生指數月线支撐位爲14600左右(《市場跌到哪兒了?》)。因此,我們認爲市場在目前水平獲得一定支撐甚至出現一定反彈也不足爲奇。

然而,2023年以來多次衝高回落的經驗已充分向我們證明:反彈若要持續仍需要“對症”政策刺激作爲基礎,當前環境下需要及時且有力的財政支持。過去一段時間我們一直強調,強有力且及時的財政支持對重振信用擴張尤爲關鍵,這對港股也同樣重要。去年10月底萬億元國債和今年1月初央行重啓PSL都是“對症”方向。但不論何種形式,都需要足夠力度才能達到總量效果。我們測算顯示,若2024年廣義財政赤字脈衝相比2023年持平轉正,對應淨增財政赤字3萬億人民幣左右。配置方向上,建議投資者關注政策發力點與對應的配置邏輯差異。更多的貨幣寬松對應小盤成長,更大的財政力度對應順周期和核心資產。反之,若降息和更多財政力度未兌現或低於預期的話,高分紅以及我們去年以來一直推薦的“啞鈴型”策略仍將有吸引力,甚至有望繼續跑贏(《新宏觀形勢下的高分紅投資價值》)。

圖表1:可投港股的內地公募與其他公募基金數量與規模一覽

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表2:南向資金維持流入態勢,而北向資金自去年8月以來持續流出

資料來源:Wind,中金公司研究部

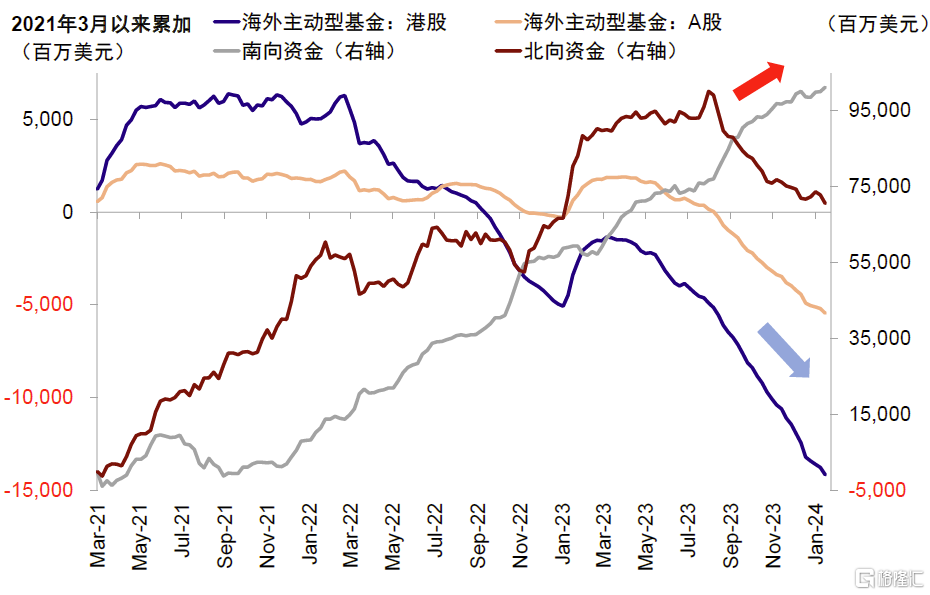

圖表3:海外主動型資金同樣流出港股市場,與南向資金持續流入形成鮮明對比

資料來源:Wind,中金公司研究部

圖表4:截至4Q23,可投港股的內地主動偏股型基金共1851只,總規模1.56萬億人民幣…

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表5:較3Q23增加77只,但規模減少1440億人民幣

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表6:4Q23(除QDII)新發基金規模爲453億元,較3Q23新發477億人民幣小幅下滑

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表7:主動偏股型基金4Q23新發基金規模爲202億元,較3Q23新發127億人民幣有所回升

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表8:截至4Q23,可投港股基金數量3370只,總規模2.38萬億人民幣…

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表9:…較3Q23增加134只,但規模減少2171億人民幣

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表10:內地公募港股持倉有所下滑,4Q23持倉3209億人民幣,較3Q23的3860億人民幣有所下降

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表11:4Q23主動偏股型公募基金港股持倉2268億人民幣,佔基金股票持倉下降至16.6%

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表12:截至4Q23,內地公募基金持股市值佔整體南向的比例爲16.2%...

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表13:…較2023年三季度的18.0%下降1.8個百分點

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

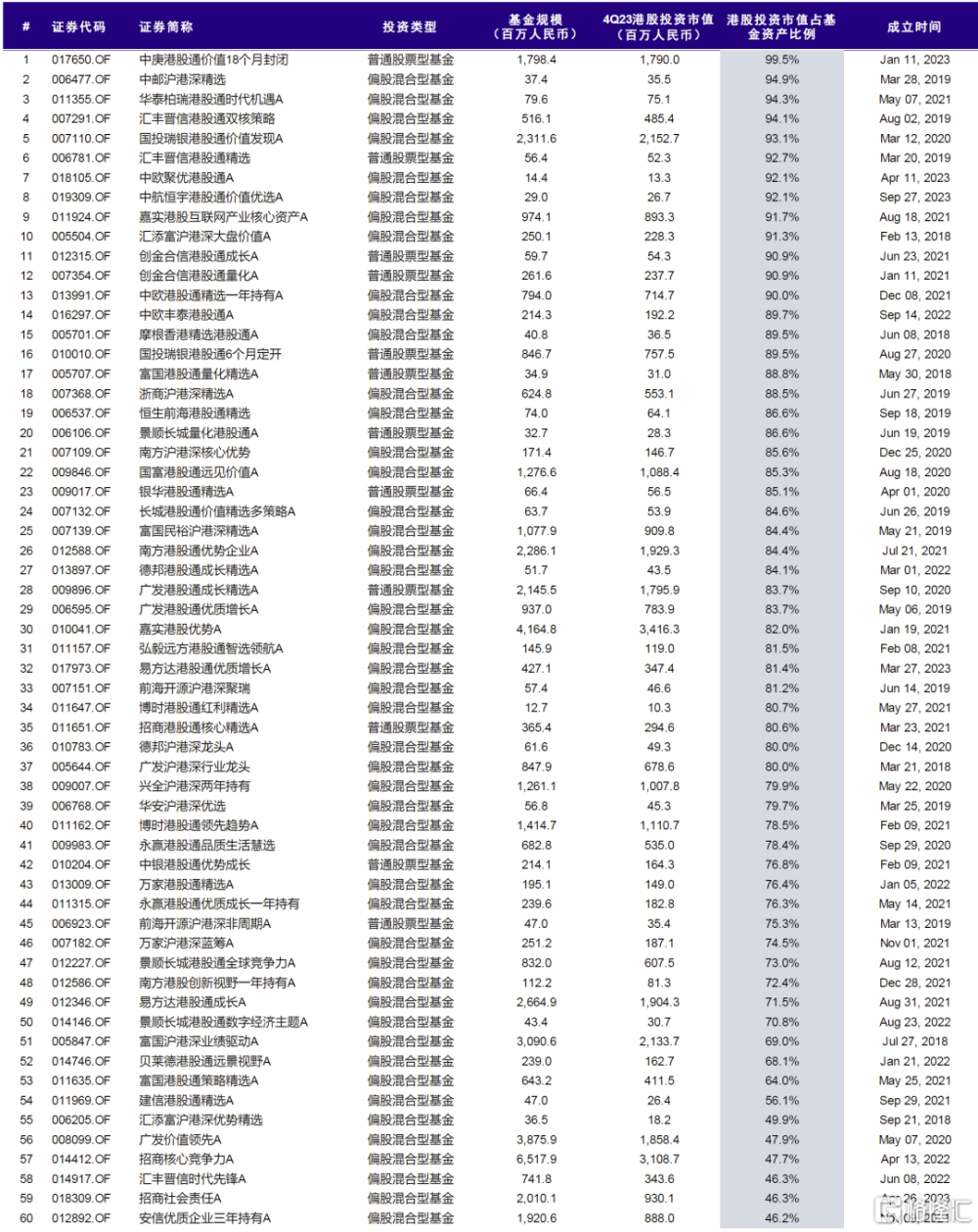

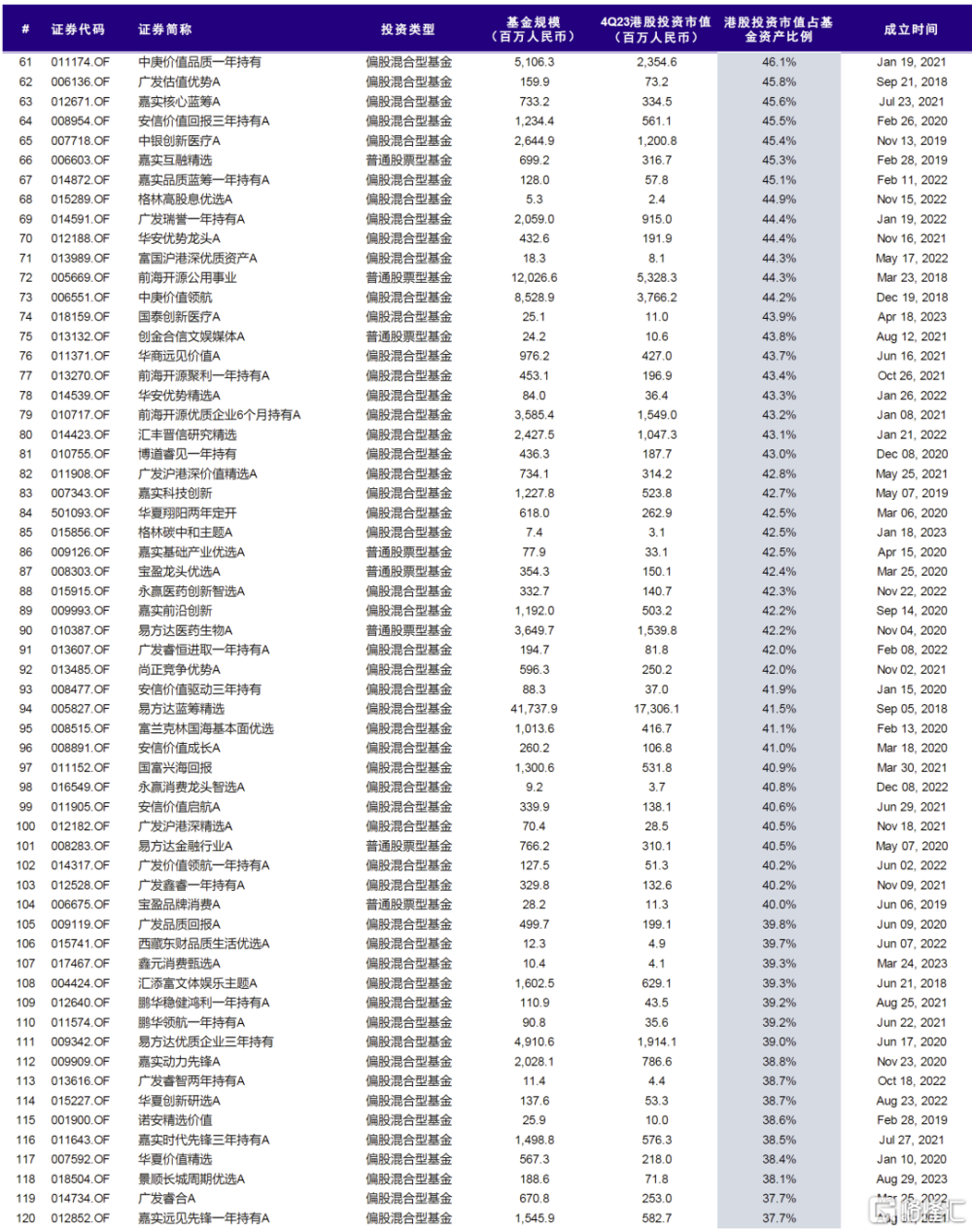

圖表14:港股持倉市值佔比前120只大陸主動偏股型公募基金(1/2)

注:基於Wind一致預期;基金規模截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表15:港股持倉市值佔比前120只大陸主動偏股型公募基金(2/2)

注:基於Wind一致預期;基金規模截至2023年12月31日

資料來源:Wind,中金公司研究部

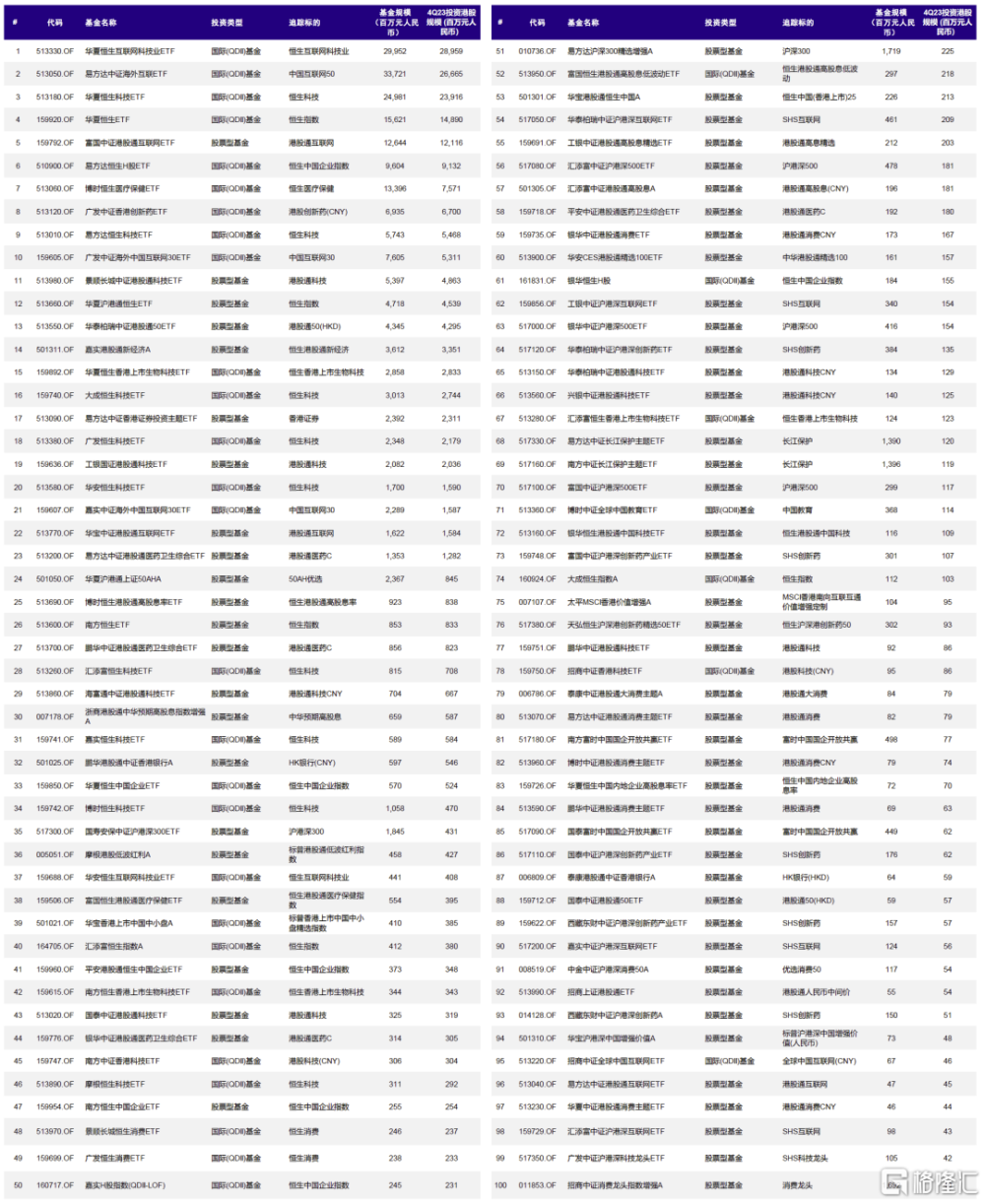

圖表16:內地可投資港股的 ETF 及指數基金產品一覽

注:基於Wind一致預期;基金規模截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表17:新經濟仍然是整體內地公募基金配置港股的主要偏好,但持股佔比由3Q23的69.2%降至67.8%

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表18:內地可投港股公募基金持股市值GICS一級行業分布(按持股總市值)

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表19:能源與通信服務等行業持股市值處於其2021年以來高位;消費者服務與食品飲料等處於歷史低位

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

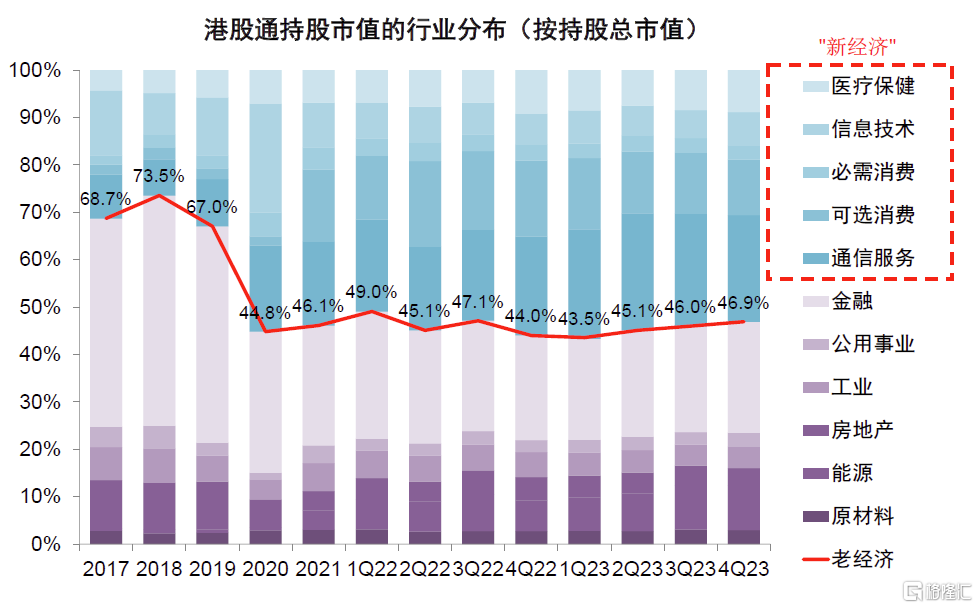

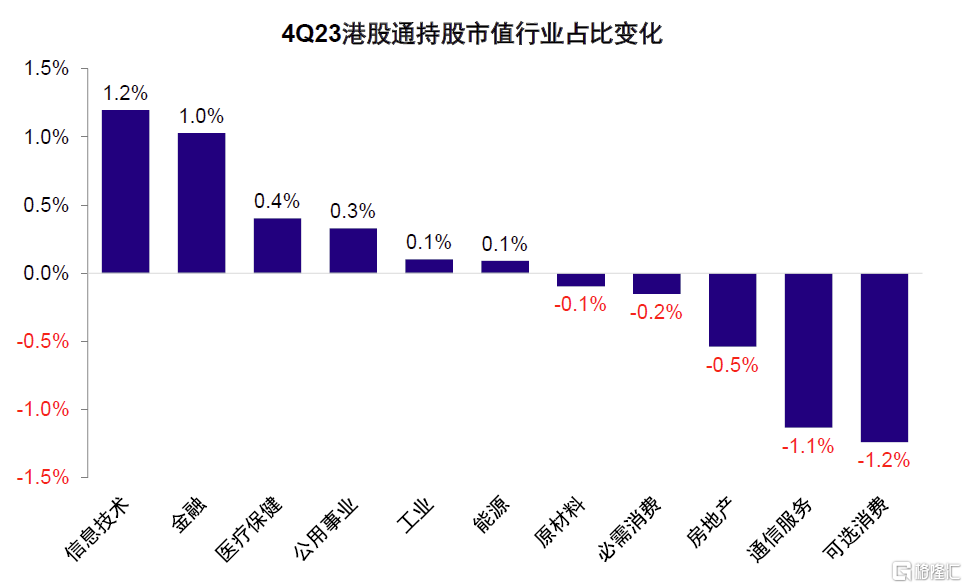

圖表20:在南向資金整體持股結構中,老經濟佔比持續擡升已達46.9%

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表21:4Q23信息技術以及醫療保健佔比有所上升,但通信服務與可選消費等佔比明顯下滑

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表22:4Q23南向資金持股佔比中信息技術與金融上升明顯,而可選消費與通信服務佔比下滑

注:數據截至2023年12月31日

資料來源:Wind,中金公司研究部

圖表23:4Q23前10大港股持倉市值佔前100只重倉港股市值的54.8%,較3Q23明顯下降6.0個百分點

資料來源:Wind,中金公司研究部

圖表24:前3只重倉股持倉市值609億港元,佔前100只重倉港股市值33.5%

資料來源:Wind,中金公司研究部

圖表25:4Q23內地主動偏股型公募基金持港股市值最高的三個板塊分別爲通信服務、可選消費和醫療保健

資料來源:Wind,中金公司研究部

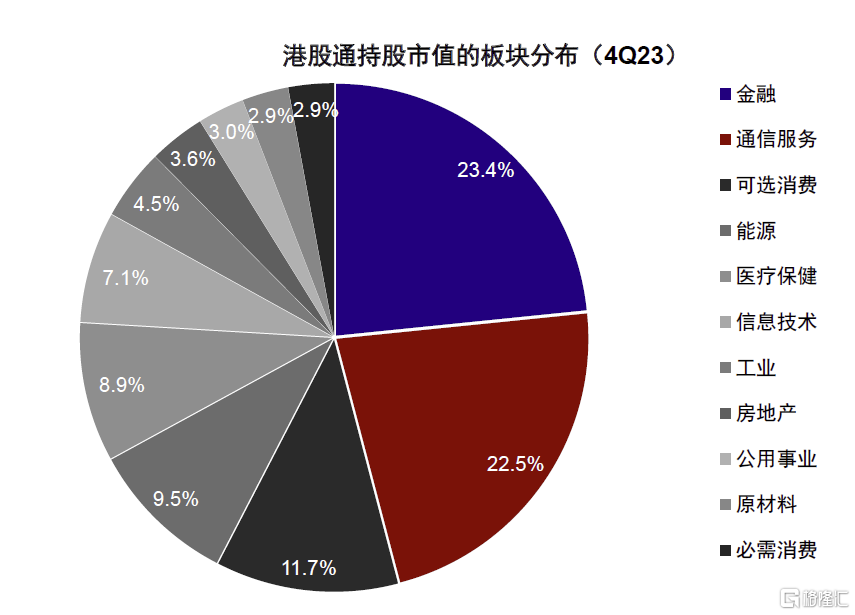

圖表26:港股通持股行業中,金融佔比最高

資料來源:Wind,中金公司研究部

圖表27:4Q23南向資金流入流出最多的個股(基於互聯互通十大活躍個股)

資料來源:Wind,中金公司研究部

圖表28:主動偏股型基金4Q23重倉的港股(1/2)

注:基於Wind一致預期;基金持倉數據截至2023年12月31日;估值數據截至2024年1月22日

資料來源:Wind,中金公司研究部

圖表29:主動偏股型基金4Q23重倉的港股(2/2)

注:基於Wind一致預期;基金持倉數據截至2023年12月31日;估值數據截至2024年1月22日

資料來源:Wind,中金公司研究部

圖表30:4Q23較3Q23增減幅最多的重倉股

注:基於Wind一致預期;基金持倉數據截至2023年12月31日;估值數據截至2024年1月22日

資料來源:Wind,中金公司研究部

注:本文摘自中金2024年1月24日已經發布的《公募4Q23港股投資:倉位降至2022年以來新低》

分析員 劉剛,CFA SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

分析員 張巍瀚 SAC 執證編號:S0080524010002 SFC CE Ref:BSV497

標題:公募4Q23港股投資:倉位降至2022年以來新低

地址:https://www.iknowplus.com/post/75671.html