三大工程,進展如何?

核心觀點:

綜合來看,房地產“三大工程”中:

①保障房方面,“十四五”保障性租賃住房建設逐漸進入尾聲,2024年保障房建設投資同比增量不大。

②“平急兩用”基礎設施方面,已經做好“平急兩用”項目儲備的城市,开工進度較快。不過考慮到不少城市目前仍在項目研究、儲備階段,國海證券預計2024年下半年或將進入“平急兩用”項目开工建設的高峰。平均每年投資規模在3000億元左右。

③城中村改造方面,建設周期內或帶來年投資1-1.5萬億元,規模較大。在節奏上,城中村改造投資周期呈現“倒U型”,2024年城中村改造投資仍在上升期,節奏上“前低後高”。2024年上半年對地產投資的支撐力度有限。

國海證券判斷,2024年上半年“三大工程”對於地產投資的支持力度有限。短期內“穩地產”,仍要通過調降 LPR、促進商品房銷售實現,央行降息仍有必要性。

正文

2024年开年以來,部分房地產相關高頻數據顯示出下行壓力。在此情況下,投資者關注近期“三大工程”的开工節奏,及其對地產投資的托底力度。結合近期數據與相關媒體報道,本文將對2024年“三大工程”的節奏進行研判,同時分析其對債市的影響。

1、地產高頻顯現下行壓力

2024年开年以來,部分地產高頻數據顯現下行壓力。

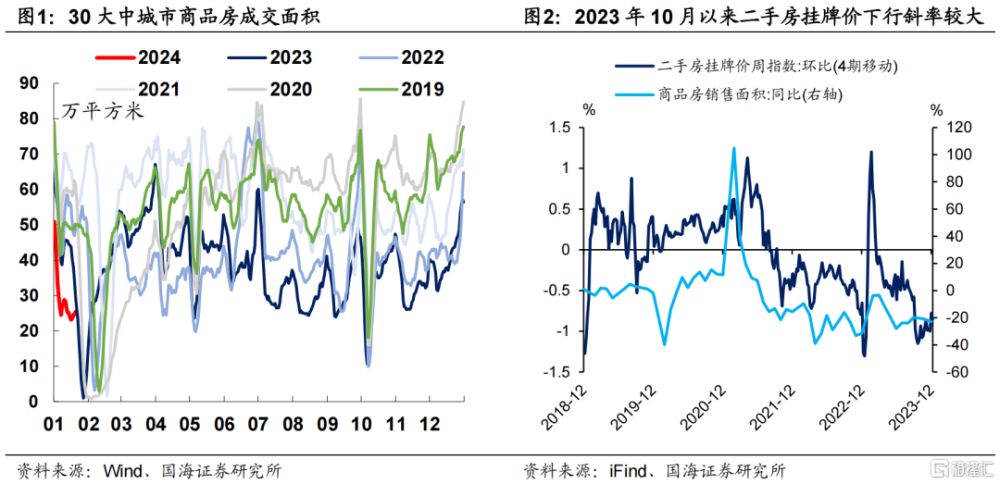

樓市銷售方面,1月中旬,30大中城市商品房成交面積僅爲2023年同期的6成左右(圖1),且一、二、三线城市均不及往年同期,顯示出當前樓市整體去化壓力較大。

此外,在2023年9月10日報告《如何觀察本輪穩增長政策效果?》中國海證券提出,城市二手房掛牌價數據是一個較好的樓市銷售高頻跟蹤與領先觀測指標。可以注意到,自2023年10月以來,二手房掛牌價環比下行斜率始終較大(圖2),或意味着目前樓市參與者仍有房價下行預期,不利於近期地產銷售回暖。

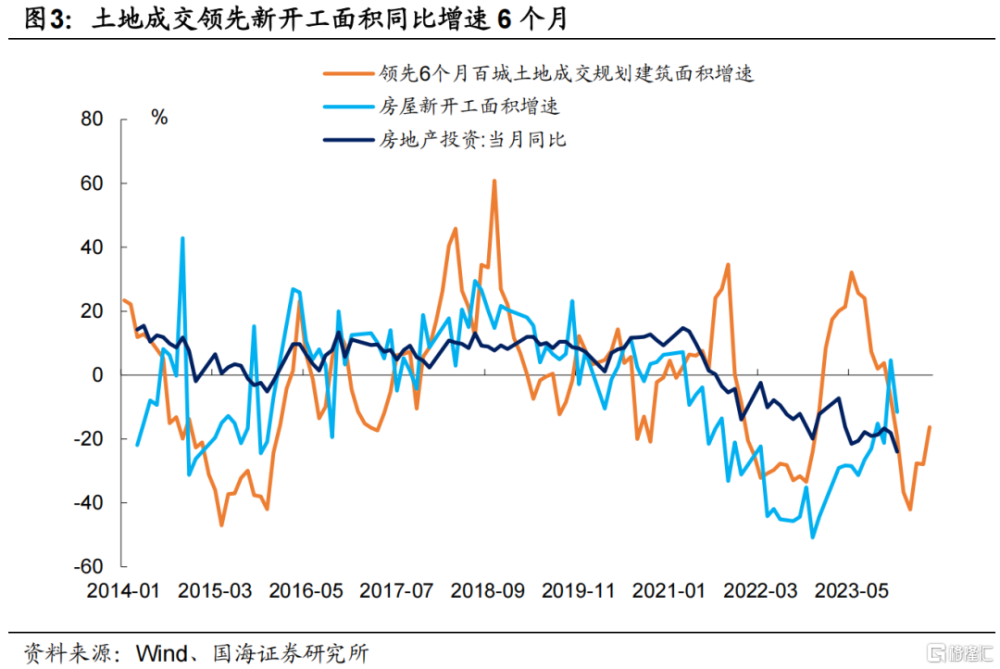

地產开工方面,從領先6個月的百城成交土地規劃建造面積同比增速來看,2024年上半年地產新开工面積同比增速仍有一定下行壓力(圖3),也不利於近期地產投資的回暖。

在樓市仍有一定下行壓力的背景下,2024年“三大工程”开工托底地產投資的節奏,受到市場關注。

那么,近期“三大工程”开工的節奏如何?

2、三大工程節奏如何?

2.1

保障房

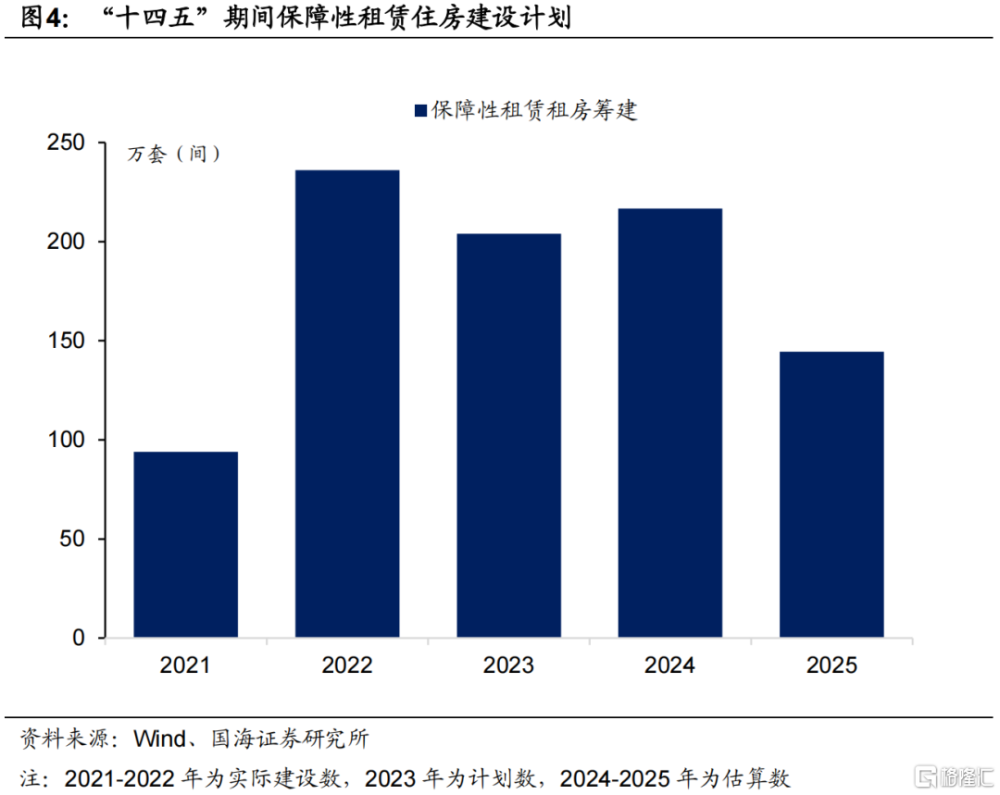

國海證券認爲,作爲“十四五”時期重點工程,本輪保障房建設從2021年开始規劃落地,2023年已經是开工建設高峰,2024年或並不能提供同比口徑上的明顯增量。

根據住建部、國家統計局數據,“十四五”期間全國計劃籌建保障性租賃住房870萬套(間)。其中,2021、2022年全國分別籌建94、236萬套(間),2023年計劃籌建204萬套(間)。

這意味着,若不超額完成“十四五”計劃目標,2024-2025年全國剩余籌建336萬套(間)。若超額完成計劃目標,參考2014年-2018年全國棚改實際執行超出計劃目標的2.9%,則2024-2025年全國保障性租賃住房剩余籌建361萬套(間)。

在超額完成計劃目標情景下,假設2024-2025年,保障性租賃住房籌建數量爲6:4,則2024年保障性租賃住房籌建217萬套(間),同比2023年僅增長6%,增量不大。

除保障性租賃住房外,2023年“國發14號文”提出建設配售型保障性住房,形成了保障房建設新的增量。不過國海證券認爲,從房地產投資的角度,配售型保障性住房形成的同比增量或不大。

以廣州爲例,2024年廣州計劃籌建配售型保障房不少於1萬套,數量僅爲保障性租賃住房的1/10。並且國海證券認爲,配售型保障房在定位上與共有產權房有一定相似處,部分配售型保障房籌建指標是通過騰挪共有產權房實現的,因此對總體地產投資影響不大。

2.2

“平急兩用”公共基礎設施

投資規模方面,截至2024年1月20日,全國21個超大、特大城市中,僅有杭州公布了本輪“平急兩用”公共基礎設施儲備情況,共計116個項目,總投資770.35億元。其他城市中,武漢公布了“首批”儲備項目23個、總投資162.5億元。其余城市暫未公布投資規劃細節。

需要注意的是,武漢公布項目爲第一批次,而非全部項目。參考2023年9月26日杭州公布首批87個項目時,計劃投資金額超400億元,首批項目佔全部計劃一半左右,等比例估算武漢全部儲備項目或超300億元。

以杭州、武漢兩地爲樣本,按照城區人口,等比例計算21個超大、特大城市本輪“平急兩用”基礎設施投資規模,國海證券預計“平急兩用”公共基礎設施投資總規模或在1.2萬億左右。

建設時長方面,杭州公布了《杭州市“平急兩用”公共基礎設施建設五年行動計劃(2023—2027年)》,考慮到2023年爲項目籌劃階段,實際开工周期或爲4年,平均每年投資規模在3000億元左右。

开工節奏上,已經做好“平急兩用”項目儲備的城市,开工進度較快。例如杭州表示,2024年底之前开工儲備清單中的84個項目,總投資605.79億元。不過考慮到不少城市目前仍在項目研究、儲備階段,國海證券預計2024年下半年或將進入“平急兩用”項目开工建設的高峰。

2.3

城中村改造

相比於“平急兩用”,城中村改造投資額較高,對地產投資的托底效用更加明顯。在2023年8月6日報告《本輪地產政策效果如何?》中,國海證券估算超大、特大城市城中村改造或帶來年投資1-1.5萬億元。

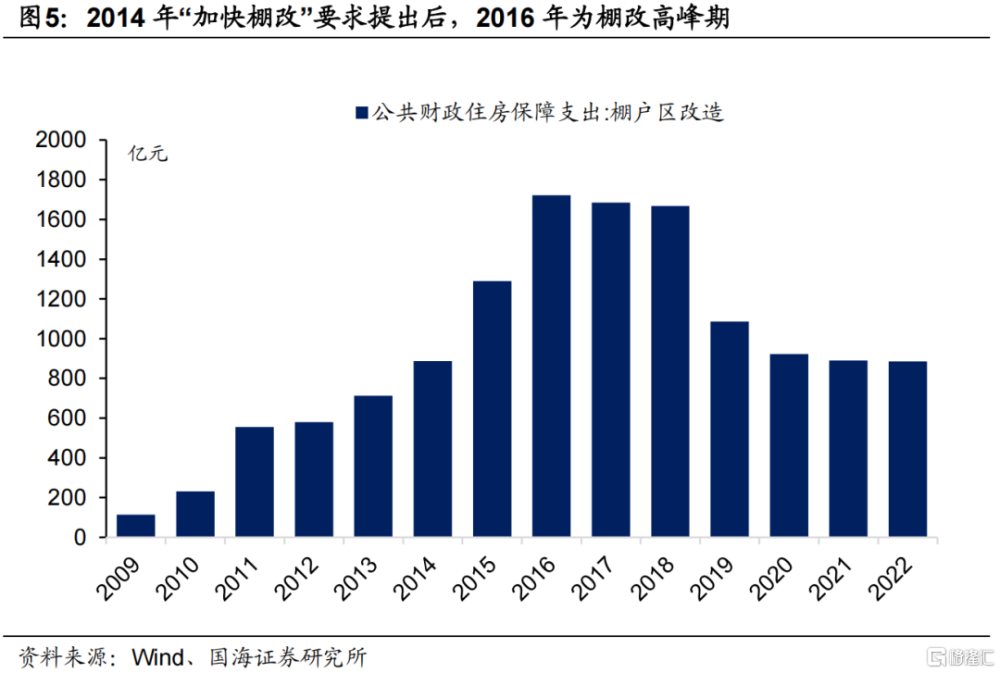

不過在節奏上,國海證券認爲城中村改造投資周期呈現“倒U型”,2024年城中村改造投資仍在上升期,節奏上“前低後高”。參考2014-2020年棚改歷史,2014年3月《國家新型城鎮化規劃(2014-2020年)》提出到2020年基本完成棚改任務,2014年7月《國務院辦公廳關於進一步加強棚戶區改造工作的通知》要求加快棚改節奏,推動上一輪棚改高峰形成。從財政支出數據來看,盡管2014年中央已經發文要求加快棚改,不過考慮到棚改前期,項目規劃、土地拆遷等工作准備耗時較長,直到2016年全國棚改建設才進入頂峰(圖5)。

參考棚改歷史,國海證券認爲從2023年7月國務院審議通過《關於在超大特大城市積極穩步推進城中村改造的指導意見》开始推算,2025年才會進入到本輪城中村改造的建築高峰,2024年城中村改造投資或低於1萬億元,並且節奏上“前低後高”,2024年上半年對地產投資的支撐力度有限。

3、總結

綜合來看,國海證券認爲房地產“三大工程”中:

(1)保障房方面,“十四五”保障性租賃住房建設逐漸進入尾聲,2024年保障房建設投資或難以形成同比增量。

(2)“平急兩用”基礎設施方面,已經做好“平急兩用”項目儲備的城市,开工進度較快。不過考慮到不少城市目前仍在項目研究、儲備階段,國海證券預計2024年下半年或將進入“平急兩用”項目开工建設的高峰。平均每年投資規模在3000億元左右。

(3)城中村改造方面,建設周期內或帶來年投資1-1.5萬億元。在節奏上,城中村改造投資周期呈現“倒U型”,2024年城中村改造投資仍在上升期,節奏上“前低後高”。2024年上半年對地產投資的支撐力度有限。

國海證券判斷,2024年上半年“三大工程”對於地產投資的支持力度有限。短期內“穩地產”,仍要通過調降LPR、促進商品房銷售實現,央行降息仍有必要性。

因此,盡管2024年1月份MLF並未實現降息,國海證券對一季度降息仍有預期。若下一階段債市出現明顯回調,可關注降息預期再度升溫帶來的交易性機會。

風險提示:房地產政策超預期,貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券於2024年1月21日發布的《三大工程,進展如何?》,分析師:靳毅 S0350517100001;呂劍宇 S0350521040001

標題:三大工程,進展如何?

地址:https://www.iknowplus.com/post/74132.html