高股息,還能上車嗎?

2024年的第一周,A股沒有出現令人期待的开門紅,對於重磅政策的落地缺少積極的回應,市場交投情緒持續低迷,賺錢效應疲弱。

熊市底部,信心的修復是個一波三折的過程。在預期暫時沒有上修動力的條件下,投資者更愿意尋找一些具備低風險,偏防御特徵的資產進行配置。

例如高股息,以紅利指數爲代表的一類高股息率標的,他們的超額收益一般就會出現在熊市中。

在2011-2012年、2015下半年-2016年初、2018年、2022-2023年這幾年熊市裏,期間上證指數持續下跌,但紅利指數都能取得良好的超額回報。回報的持續性,跟熊市什么時候結束有很大關系。

過去一年,紅利指數走出了明顯的上升趨勢,同期滬深300下跌14.01%,而紅利指數上漲6.75%,不僅遠遠跑贏大盤,還跑贏了創業板指,科創50和深綜指等市場上主要寬基指數。

細分來看,23年期間高股息策略一共積累三輪上漲行情。第一次是2023年4月7日至5月9日,第二次是2023年8月7日至9月20日,第三次是2023年11月20日至今。

本輪行情中投資者感受最爲直接的,就是上周在上證指數下跌過程中,紅利指數單周回報率接近4%。從走勢上看,經過去年下半年的調整,紅利指數的位置幾乎重新回到去年年初行情啓動的位置。

疲弱的大盤行情,加上性價比突出的位置,高股息又得到了追捧,加上另一頭對成長小盤股的風格追求,共同組成了“槓鈴”型策略,這一策略在去年能夠獲得很理想的收益,而估值已經低到白菜價的核心資產,繼續跟“凍住”了一樣一動不動。

另外,選擇高股息可能是爲了應對市場變動所做的調整。

开年市場所期待的春季躁動並沒有展开。一般來說,春季躁動行情啓動的驅動力,不外乎對經濟樂觀預期展示無法證僞,或者對政策改革也有積極的展望,又或者依靠公募,外資等增量資金驅動。

然而,實際我們可以感知得到,如今這三類驅動力,市場預期都不高。

資金上,尋求長期穩定回報的險資在擴大股權配置比例時,可能增加了對高股息資產的配置需求。

12月存款利率大幅下行至1.8%,要低於保險產品保本預期收益率水平(2.5%-3%),凸顯保險產品收益率優勢將擴大負債端規模,同時資產端在股權配置比例按要求提升之後繼續強調高股息底倉,成爲上周主導的資金力量。

高股息既有配置邏輯,也有產業邏輯。

不能僅僅以高股息率水平來定義紅利資產,而忽視公司持續創造分紅的能力。再高的股息率,一旦把股價炒上去,高股息率優勢就會不斷削弱。

公司長期估值穩定是一個前提,而且要能創造利潤保證穩定的分紅貢獻,這就要求ROE能持續提升,是持有高股息資產的最佳體驗。

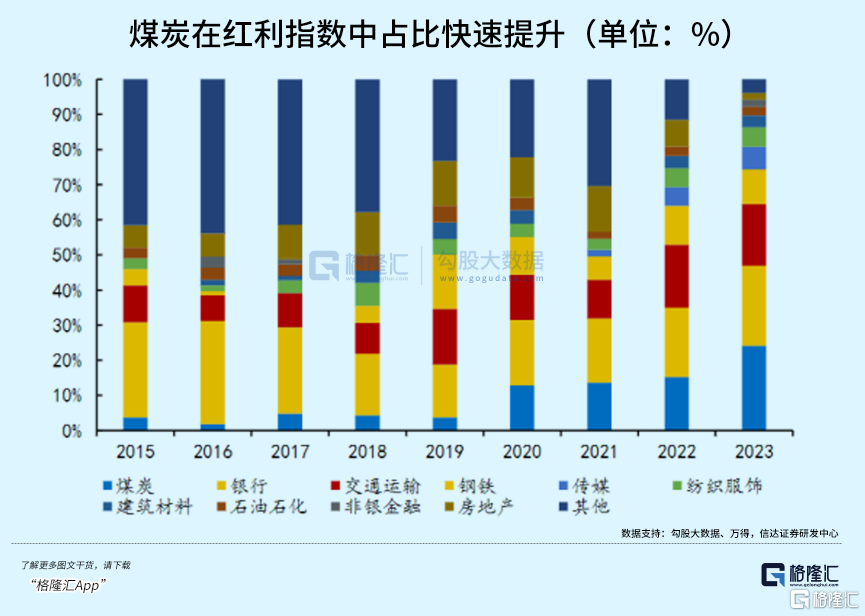

近三年的煤炭就符合這樣的要求。傳統銀行、交運、公用事業等板塊都是“ROE穩定+高分紅”,而煤炭是“ROE中樞擡升+高分紅”,經過16年供給側改革後,中國神華、陝西煤業等優質煤炭股大體經歷了這樣的重塑,業績和估值迎來戴維斯雙擊。

從2020年开始,煤炭行業在紅利指數中的佔比快速提升。市值佔比從2019年的3.69%快速提升到2023年的24.12%,由此成爲紅利指數中權重最高的一級行業。

2023年以來近12個月股息率均值超過3%的行業,即煤炭、銀行、石油石化、鋼鐵、家電、交運。

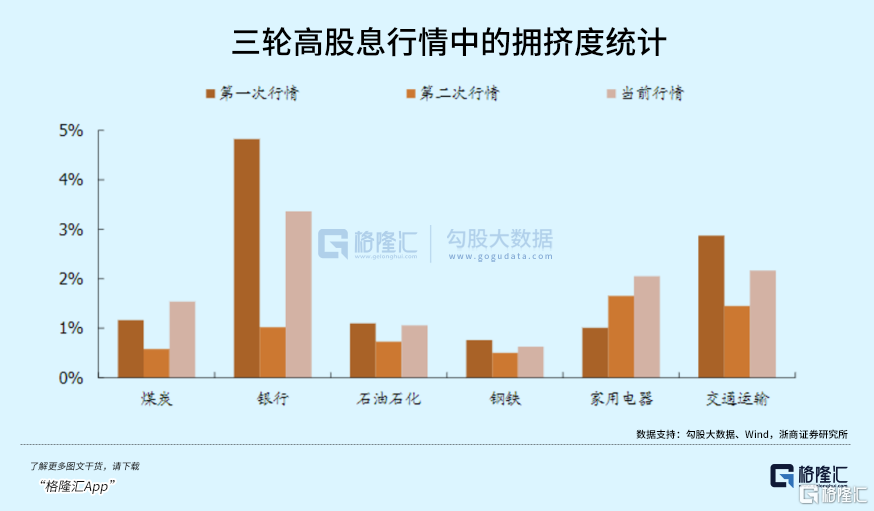

其實具體行業而言,符合高股息的一些行業已經積累了不小的漲幅,對於很多人來說繼續追逐性價比已經不高。

如果用行業成交額佔全A成交額比例來描述具體的擁擠度,在去年年初至今的三段紅利指數顯著跑贏大盤的行情中,煤炭和家用電器的擁擠度高於前兩輪行情,石油石化和鋼鐵的擁擠度與前期高點基本持平,只有銀行和交通運輸距離第一輪行情高點仍有距離。

本輪高股息行情中,前期煤炭領漲,上周以來銀行擁擠度也提升顯著,成爲高股息的擴散方向。

正因爲上周的“一枝獨秀”,結合擁擠度,成交佔比和對資金的虹吸效應,市場對紅利風格是否會加速見頂表現出了一定的擔憂。

這種擔憂可能與當前處在風格切換的臨界點狀態有關,低估值的核心資產被呼籲重新關注和配置,在十字路口上做選擇,會有些猶豫和拿不定主意。

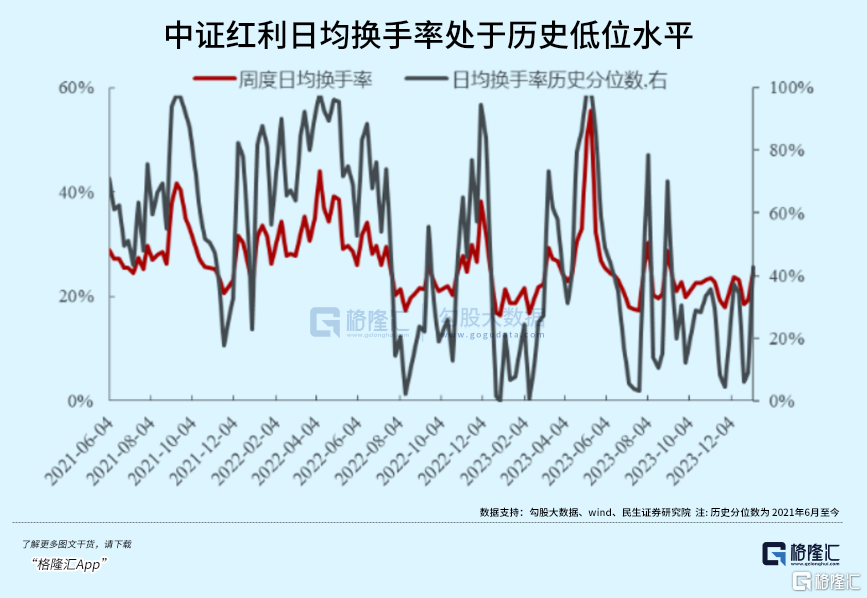

從指數表現來看,風格演繹過於極端的跡象暫未出現。

以中證紅利指數爲例,日均換手率仍然位於2021年6月份以來的低位水平;周度成交額佔比在本周有所上行,但也未達到歷史極值,處於2021年6月份以來的89%分位數。

但其實應該認識到,悲觀情緒籠罩下,如今並不是爲了高股息而买高股息,而是資金選擇了一個可以短期避險的地方,等到市場情緒有所好轉,或者高股息風格的交易演繹到極端,很有可能蕴藏着出逃的動力。長期來看,高股息依然有很高的配置價值,其真正內核在於低估值和穩定的盈利預期。

標題:高股息,還能上車嗎?

地址:https://www.iknowplus.com/post/70803.html