2023年理財、基金業績表現如何?

2023年,公募資管行業的競爭格局與行業生態發生了諸多變化。從投資者的角度來看,債市負反饋後客戶風險偏好整體下行,銀行渠道與投資者對短期業績確定性的要求提升,同時理財產品的風險得到投資者更爲准確的定位。從產品競爭的角度來看,較高的定期存款利率仍意味着居民投資理財與債基有較高的機會成本,但商業銀行已开始新一輪積極的存款利率調降,市場整體的無風險收益有望繼續下行。從資產配置的維度來看,理財對於權益資產的配置意愿進一步走弱、中高波固收+產品供給快速壓降,並同時增配存款類資產。

向前看,在新的競爭格局之下,固收理財與公募債基會有何差異化定位?我們認爲,理財機構應引導客戶拉長負債久期,進一步發揮長期限產品的優勢。對於基金公司而言,低波純債產品競爭仍較爲激烈,需要依靠有效的回撤控制逐步獲取零售客戶與銀行渠道的信任;而中高波固收+債基在理財競品供給失位的背景下,其規模有望伴隨資本市場復蘇實現較快速的放量。

摘要

我們梳理了固收類理財與債券型基金2023年收益率與波動率表現,整體來看:

1、由於短期純債基金規模相對較小、資產調倉更爲靈活,其業績表現更優、但彼此差異並不顯著。2023年短期純債基金收益率爲3.27%、波動率爲0.41%;短期純債理財(運作周期小於1年)收益率爲3.11%、波動率爲0.44%。

2、理財固收+產品含權比例並不高,實操中收益風險特徵與純債基金類似。2023年,开放短期固收+、开放中長期固收+、封閉固收+理財收益率分別爲3.17%、3.65%、3.55%,年化波動率爲0.53%、0.72%、0.45%;同期,中長期純債基金的收益與波動率爲3.67%、0.71%。

3、長期限純債理財產品業績優勢較爲顯著。2023年封閉式純債、开放式中長期純債理財收益率爲4.78%、4.31%,波動率爲0.45%、0.48%,這一風險收益表現突出,我們認爲主要由於:1)非標資產配置空間大;2)債券期限更長;3)部分產品使用攤余成本法估值;4)封閉期內無資金贖回壓力,流動性壓力較小。

4、中高波理財與債基方面,由於權益市場表現欠佳,其整體業績表現較爲一般。混合類理財產品權益敞口較低,2023年收益韌性更強。

理財與債基如何在居民資產配置中定位?我們認爲,存款利率調降有望逐步降低居民投資理財與債基的機會成本,公募資管產品的風險收益定位也更爲清晰,我們預計零售理財/債基的規模增速有望與定期存款增速收斂。

在銀行渠道端,商業銀行建立开放的財富管理平台是大勢所趨。我們預計優質的資管產品有望逐步得到更爲深度的挖掘、並享有更豐富的渠道資源優勢。從完善貨架的角度來看,含權比例在20%中高波固收+基金有望實現突破。

風險:債市波動超出市場預期、資產荒壓力加劇;投研能力建設進展緩慢。

正文

2023年理財、基金收益表現如何?

各類理財、債基風險收益特徵詳解

2023年低波理財、債基的業績表現如何?我們匯總梳理了各類低波固收類理財產品與債券型基金產品2023年的收益率與波動率表現,整體來看:

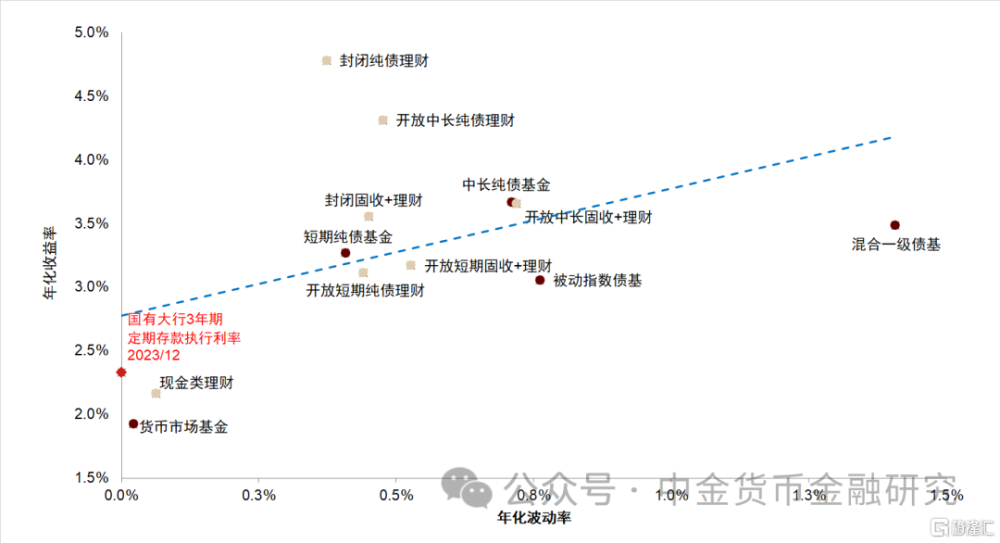

短期純債產品中公募基金更有優勢。2023年短期純債基金平均收益率爲3.27%、年化波動率爲0.41%;與之相較,短期純債理財(運作周期小於1年)年化收益率爲3.11%、年化波動率爲0.44%。整體來看由於短期純債基金規模相對較小、資產調倉更爲靈活,2023年短期純債基金綜合業績表現略跑贏短期純債理財,但彼此差異並不顯著。

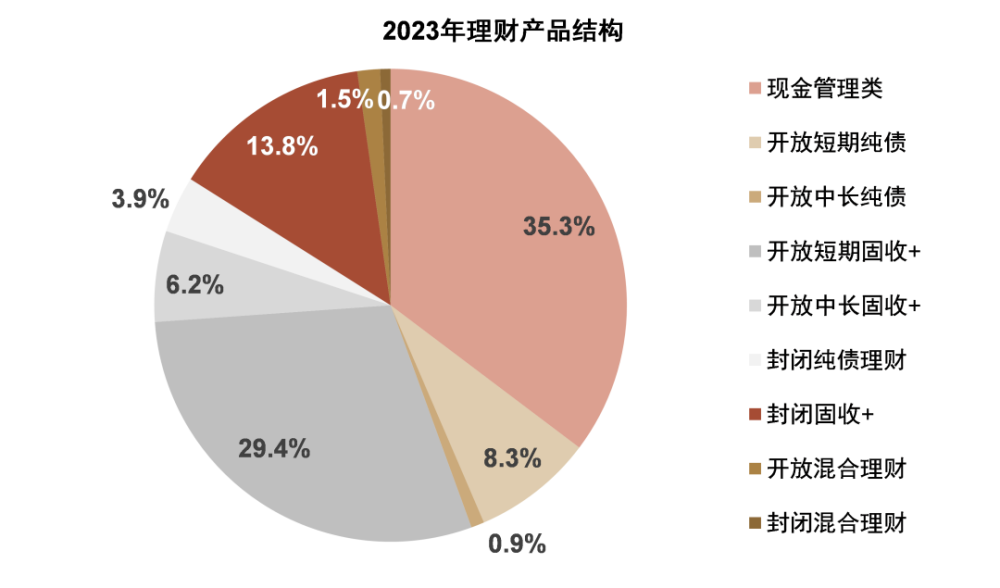

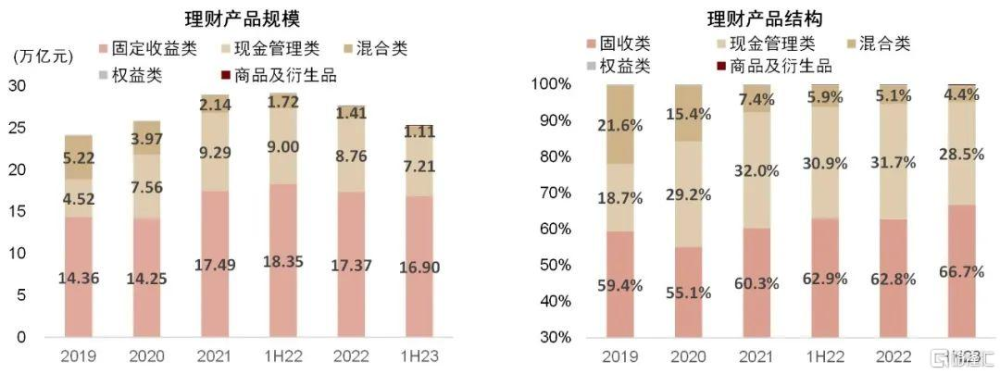

理財固收+產品含權比例並不高,收益風險特徵與純債基金類似。隨着淨值化轉型加大產品淨值波動、以及債市負反饋後銀行渠道對理財產品短期業績確定性要求提升,固收+理財產品的權益資產配置逐漸壓降,尤其是近期權益市場表現欠佳進一步減弱了理財機構的配置意愿。根據產品說明書統計,截至2023年末开放短期固收+、开放中長期固收+、封閉固收+理財產品規模分別佔全市場29.4%、6.2%、13.8%,合計49.4%、對應樣本規模約11.9萬億元;但在資產配置的維度,我們預計固收類理財資產配置中權益類資產佔比不足2%。我們認爲這意味着理財產品發行時給資產配置留有更靈活的調整空間,但在實操中固收+理財產品風險收益特徵更類似純債產品。2023年,开放短期固收+、开放中長期固收+、封閉固收+理財收益率分別爲3.17%、3.65%、3.55%,年化波動率爲0.53%、0.72%、0.45%;同期,中長期純債基金的收益與波動率爲3.67%、0.71%。

圖表1:2023年低波公募資管產品風險收益圖譜

注:1)收益率與波動率選取區間爲2022/12/31-2023/12/31;2)理財產品的收益率與波動率計算方式均爲加權平均;3)理財產品期限方面,運作周期短於1年的我們歸納爲短期,大於或等於1年的我們歸納爲中長期;4)基金產品根據Wind二級分類進行區分,計算口徑爲算數平均 資料來源:普益標准,Wind,中金公司研究部

期限較長的純債理財產品收益優勢較爲顯著。我們觀測,2023年封閉式純債理財、开放式中長期純債理財(運作周期大於或等於1年)的產品業績表現較爲突出,年度收益率分別爲4.78%、4.31%,年化波動率分別爲0.45%、0.48%,這一風險收益表現明顯跑贏其他低波公募資管產品。我們認爲長期限純債理財產品業績表現較好,主要由於:1)配置非標資產的空間更大,有利於增厚產品收益且不額外增加波動;2)能夠配置期限更長的債券,依靠拉長久期增厚收益;3)部分產品使用攤余成本法估值,淨值較爲穩定;4)封閉期內無資金贖回壓力,有利於緩解流動性壓力。但整體而言上述產品規模並不大,2023年末封閉式純債理財、开放式中長期純債理財規模分別爲0.93萬億元、0.22萬億元,佔總樣本3.9%、0.9%。

圖表2:理財產品結構(2023年末,依據產品說明書)

注:1)樣本規模爲24.2萬億元,未考慮權益類、商品類產品規模;2)運作周期短於1年的我們歸納爲短期,大於或等於1年的我們歸納爲中長期;3)上述分類均以產品說明書歸類爲准 資料來源:普益標准,中金公司研究部

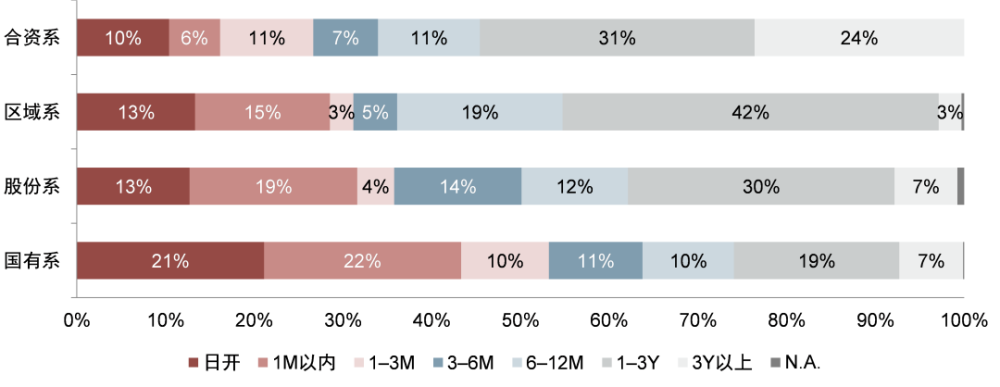

圖表3:各類理財機構產品期限結構——長期限是理財產品的特色與優勢

注:數據截至2023年末 資料來源:銀行業理財登記托管中心,中金公司研究部

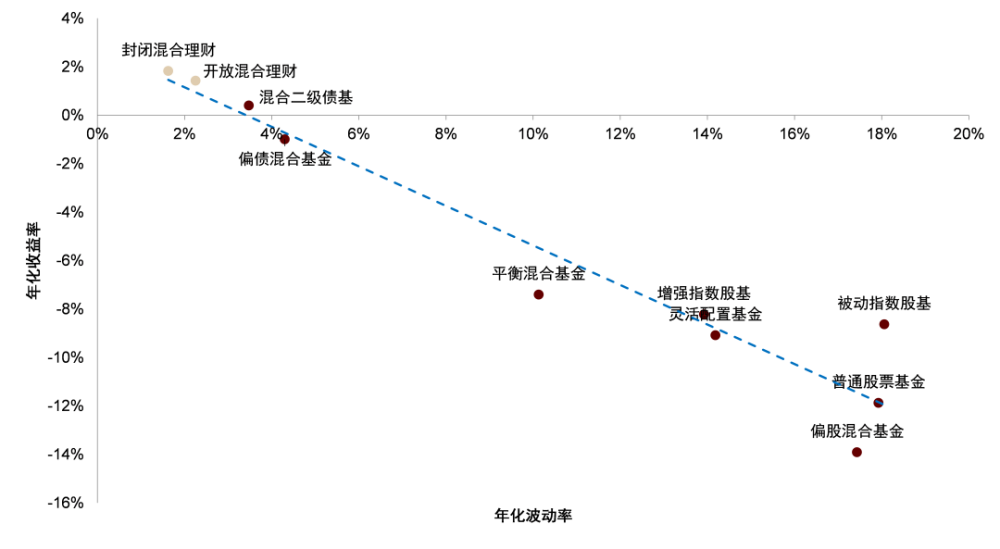

中高波理財與債基方面,由於權益市場表現欠佳,其整體業績表現較爲一般。從混合類理財產品整體的業績表現來看,我們認爲由於理財混合類產品風險偏好較低、權益資產配置比例平均僅20-25%左右,2023年收益韌性更強:开放/封閉混合類理財收益率爲1.42%、1.83%,仍實現正收益;年化波動率爲2.25%、1.63%。與之相較,混合二級債基、偏債混合基金、平衡混和基金、靈活配置基金2023年平均收益率爲0.40%、-0.99%、-7.40%、-9.08%。但在權益市場表現良好的階段,二級債基、偏債混等中高波固收+產品的業績彈性更強,混合類理財產品收益率通常跑輸中高波固收+債基。

圖表4:2023年中高波公募資管產品風險收益圖譜

注:1)收益率與波動率選取區間爲2022/12/31-2023/12/31;2)理財產品的收益率與波動率計算方式均爲加權平均;3)理財產品期限方面,運作周期短於1年的我們歸納爲短期,大於或等於1年的我們歸納爲中長期;4)基金產品根據Wind二級分類進行區分,計算口徑爲算數平均 資料來源:普益標准,Wind,中金公司研究部

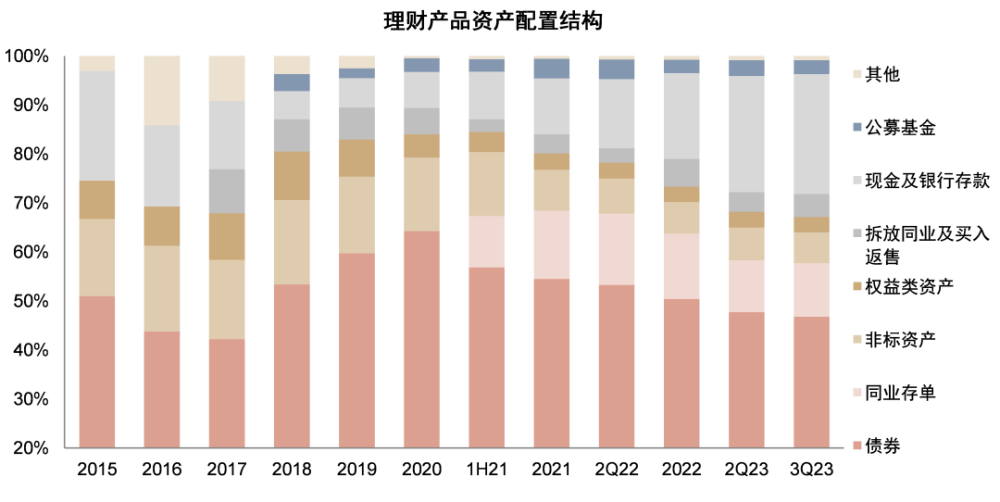

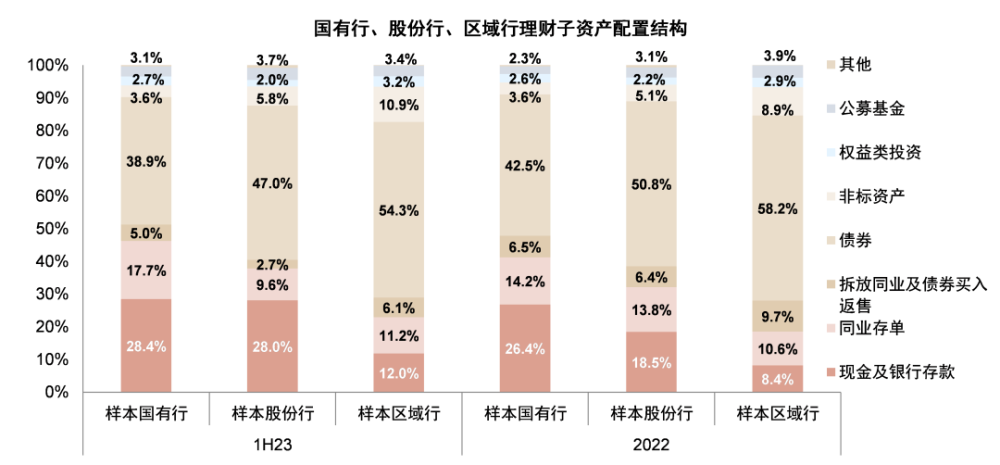

爲提升業績的確定性,理財機構提升了存款類資產的配置規模。債市負反饋後,理財投資者整體風險偏好下行,爲穩定淨值表現、並完善流動性管理,理財機構在2023年普遍加倉現金及銀行存款類資產。截至3Q23末,理財配置現金及銀行存款的規模爲6.92萬億元、相較年初提升1.68萬億元,配置比例較年初提升7.0pct至24.5%。分機構來看,截至1H23末國有行理財子、股份行理財子、區域行理財子現金及存款資產倉位分別爲28.4%、28.0%、12.0%,分別較年初提升2.0pct、9.5pct、3.6pct,其中股份行理財機構上半年增配存款類資產幅度最大,風險偏好下移較爲明顯,存款資產倉位與國有大行理財機構已基本保持同一水平。而對於區域行理財機構而言,由於負債久期普遍較長,我們認爲其流動性管理壓力相對有限、同時資金的穩定性更強,故在資產端區域行理財機構配置存款的意愿相對弱於其他理財機構。

圖表5:理財產品資產配置時間序列

注:1)2015-2017年口徑爲保本+非保本理財,2018年及以後僅包含非保本理財;2)2021年开始債券項不含同業存單 資料來源:銀行業理財登記托管中心,中金公司研究部

圖表6:各類銀行理財子資產配置結構

注:由於各家理財子披露口徑不一致,此處選取各家理財子機構公布的理財年報的可比口徑作爲樣本加權計算,其他的口徑包括QDII及金融衍生品投資 資料來源:公司公告,中金公司研究部

不同理財機構業績表現有何差異?

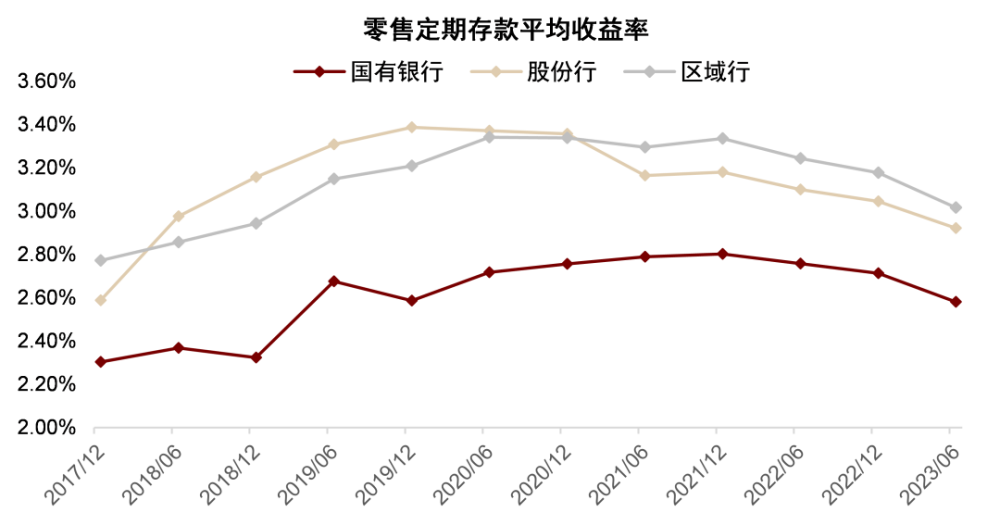

銀行表內負債成本間接影響理財機構定價體系。我們認爲,理財產品定價主要取決於母行存款定價水平、高收益資產的可獲得性、以及理財子的投研能力。國有大行依靠更廣泛的網點布局以及更堅實客群基礎,整體負債成本低於股份行與區域行。2023年上半年,國有大行零售定期存款平均利率爲2.58%,低於股份行、上市區域行2.92%、3.02%的水平。由於理財產品需要支付一定的風險溢價,這意味着在銀行體系內理財產品發行的業績比較基准,至少需要跑贏同期限定期存款的收益表現,也推動股份行與區域行在理財產品設計方面追求更高的收益;此外,區域行理財機構在優質資產方面也有一定獲取優勢(如本地非標、城投債等)。

2023年,低波固收產品領域,股份行與區域行理財產品收益跑贏國有大行。縱觀各類低波固收類產品:股份行理財子在現金管理類、开放中長期固收+、封閉固收+產品業績表現最爲突出,2023年收益率分別爲2.30%、3.55%、3.52%。區域行理財子在純債產品領域業績均較爲突出,开放短期純債、开放中長期純債、封閉純債理財2023年收益率分別爲3.85%、4.33%、4.94%;在开放短期固收+產品端區域行理財子收益領跑,2023年收益率爲3.34%。

國有行混合類理財產品收益更爲穩健。混合類理財產品方面,由於國有行理財子風險偏好較爲審慎,在市場振蕩期獲取了較爲穩健的收益,2023年其开放式混合類理財產品收益率錄得1.76%,收益領先其他理財機構。但封閉式混合類理財產品中,股份行理財子收益更爲突出,2023年平均收益爲2.94%。

圖表7:各類理財機構產品期限結構——長期限是理財產品的特色與優勢

注:1)樣本規模爲24.2萬億元;2)運作周期短於1年的我們歸納爲短期,大於或等於1年的我們歸納爲中長期;3)上述分類均以產品說明書歸類爲准 資料來源:銀行業理財登記托管中心,中金公司研究部

圖表8:零售定期存款平均收益率

資料來源:公司公告,Wind,中金公司研究部

迎接公募資管產品競爭新格局

居民資產配置圖譜:理財與債基如何定位?

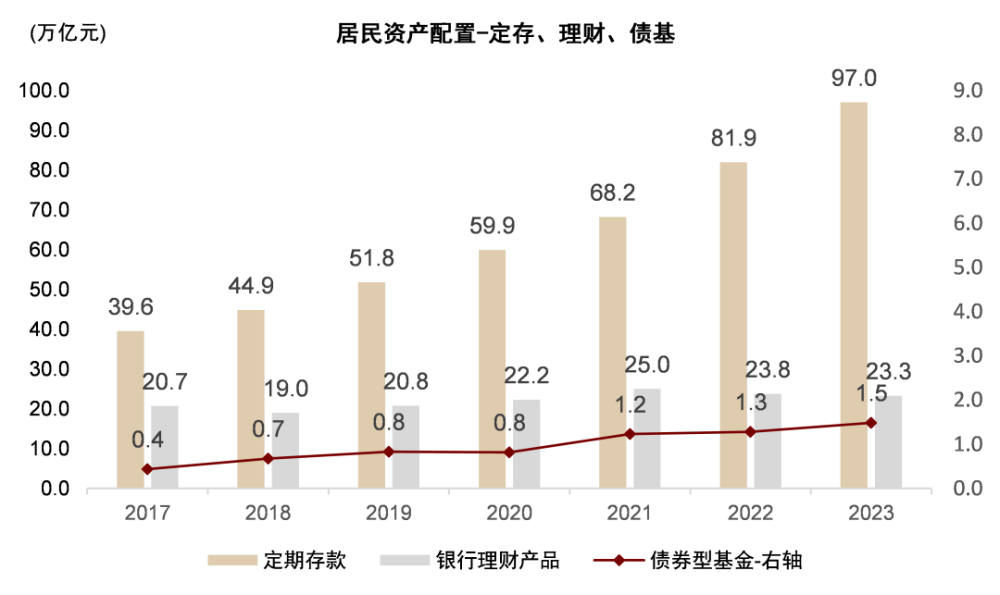

存款利率調降,有望逐步降低居民投資理財與債基的機會成本,公募資管產品的風險收益定位也更爲清晰。我們認爲,存款利率是居民金融投資的無風險收益率,也是理財與債基投資的“機會成本”。資管新規後,商業銀行存款競爭較爲激烈,推升了零售定期存款的平均利率水平,同時也隱性地擡升了居民投資的無風險收益、並降低了理財與債基配置的性價比;尤其是在近兩年居民風險偏好下行的背景下,定期存款帶來的收益確定性更受到零售客戶的關注。截至2023年11月末,居民定期存款規模合計達97.0萬億元,較年初累計增長15.1萬億元,同比增速高達20%、是2011年以來的最高水平。

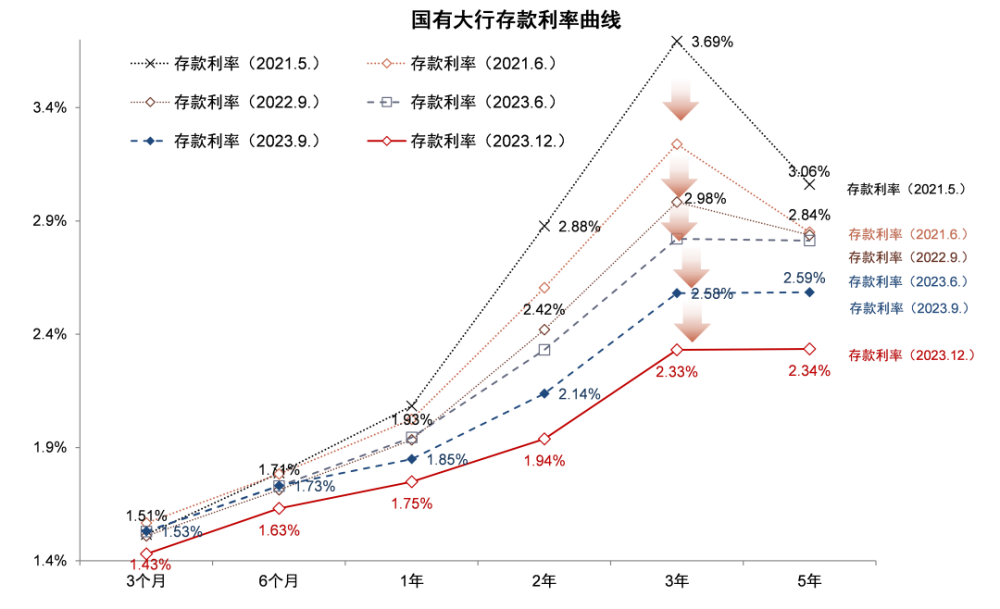

過去2年,商業銀行積極服務實體經濟,但淨息差、利潤增速等指標承壓。爲緩解貸款定價下行以及內生資本補充壓力,2023年12月开始商業銀行迎來新一輪積極的存款利率調降。我們觀測,目前國有大行最新的零售定期存款的網點實際執行利率爲:1.43%(3個月)、1.63%(6個月)、1.75%(1年)、1.94%(2年)、2.33%(3年)、2.34%(5年),相較2022年9月分別調降8bp、8bp、19bp、48bp、65bp、50bp。從居民資產配置行爲來看,固收類理財與債基的預期收益約等於無風險收益(定期存款利率)+風險溢價,定期存款利率的合理調降,我們認爲有望減輕低波公募資管產品的競爭壓力,同時理財與債基在居民資產配置中的定位也將更爲清晰。截至2023年11月,零售客戶配置定期存款97.0萬億元,配置債券型基金約1.5萬億元,配置理財產品23.3萬億元(2023年末數據);我們預計未來零售定期存款增速有望放緩,零售理財、債基的規模增速有望與定存增速收斂。

圖表9:零售客戶投資定期存款、理財、債基規模

注:定期存款、債券型基金配置規模日期截至2023年11月末,理財規模截至2023年末 資料來源:融360,Wind,中金公司研究部

圖表10:商業銀行存款利率已迎來較爲積極調降(網點執行利率)

資料來源:融360,Wind,中金公司研究部

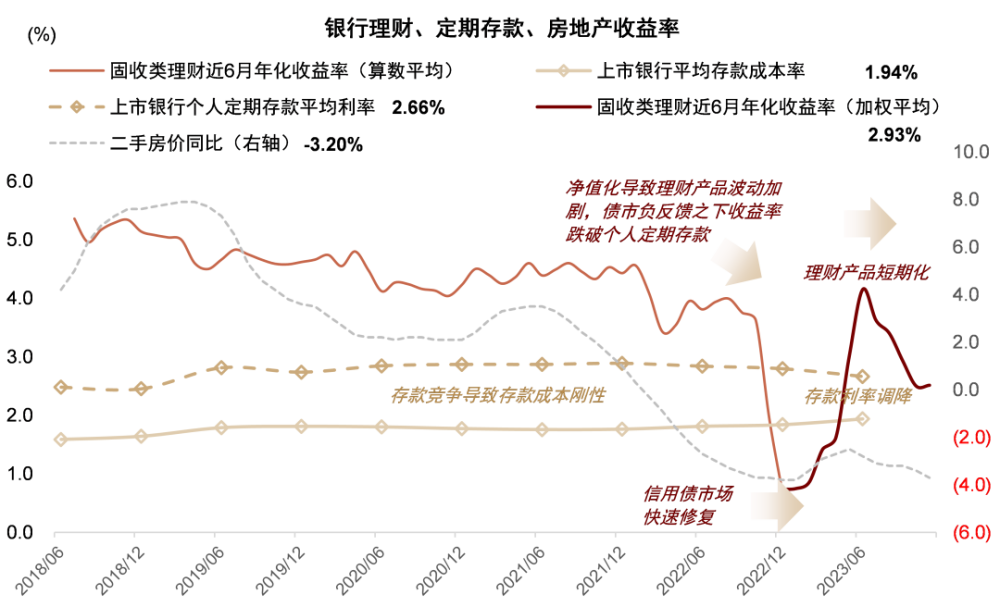

圖表11:存款成本剛性 VS 理財收益率中樞下行

注:1)理財加權平均收益率、二手房價數據截至2023年11月末,存款成本率數據截至2023年6月末;2)近3個月固收類理財產品收益率下行受到產品結構短期化的影響 資料來源:Wind,普益標准金融數據平台,中金公司研究部

銀行渠道的競爭將更爲激烈

商業銀行建立开放的財富管理平台是大勢所趨。近兩年,我們觀測大型商業銀行开始較爲普遍地積極引入他行理財產品、並拓寬資管產品貨架,以期爲銀行客戶提供更爲完備的產品譜系、更有效服務其金融投資需求。我們認爲上述趨勢有利於優質的資管產品逐步得到更爲深度的挖掘、並享有更豐富的渠道資源優勢。

基金公司債基的優勢在中高波固收+產品。從銀行貨架的角度來看,由於理財中高波固收+產品供給逐步降低,部分銀行渠道开始更爲積極准入含權佔比較高的固收+基金產品,以彌補理財產品的空缺。我們預計含權比例在20%+的固收+債基,有望在資本市場復蘇期間在銀行渠道實現快速增長。

對於低波純債產品而言,其競爭較爲激烈。由於低波純債產品難以做出顯著的差異化特徵,我們預計理財機構與基金公司的競爭將較爲激烈。其中,我們認爲回撤控制與審慎的風險管理更爲重要,尤其是理財淨值化轉型以及債市負反饋之後,目前短期業績的確定性對於銀行渠道和零售投資者而言更爲重要。我們認爲基金公司或需要較長的周期以逐步獲取零售客戶與銀行渠道的信任。

理財應引導客戶拉長負債久期,進一步發揮長期限理財產品的優勢。銀行理財的優勢在於有部分投資者愿意接受1-3年較長的鎖定期,以獲取可觀的收益。我們認爲較長的負債久期也降低了理財機構的流動性管理壓力、並提升配置非標資產的空間,有利於在中長期獲取更穩定的收益。但長期限產品銷售難度較大,我們發現2023年理財機構爲保持規模的快速增長,普遍更注重短期限固收產品的快速上量,也造成了過去一年理財產品短期化的趨勢。我們建議理財機構可以適當平衡短期規模增長與中長期資金穩定性的發展目標,在長期限固收類產品中做出差異化特色。

圖表12:理財產品結構進一步向低波類產品傾斜,含權產品佔比逐步壓降

資料來源:銀行業理財登記托管中心,中金公司研究部

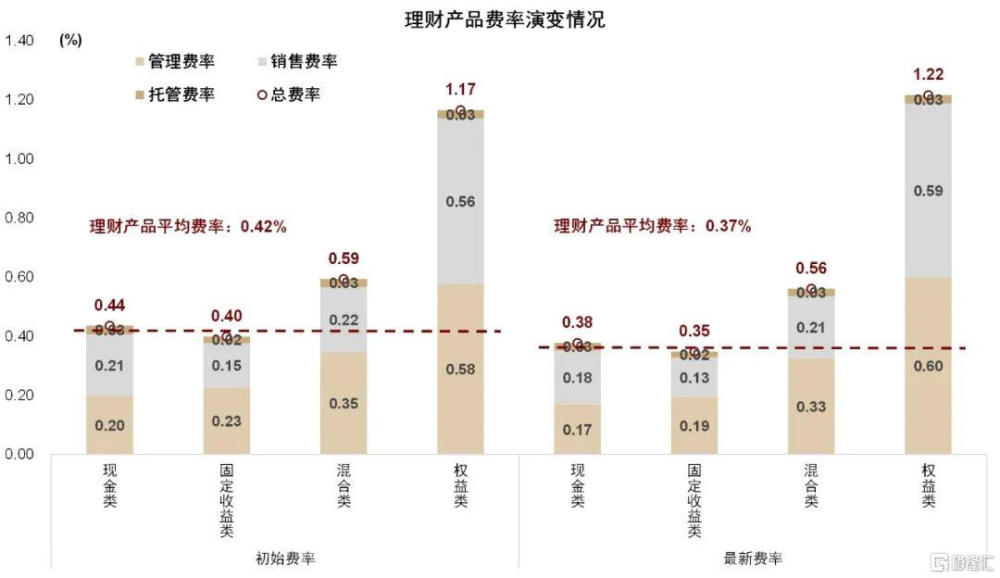

理財產品費率更低,有利於增厚產品收益。截至2023年末,我們觀測固收類理財產品加權平均管理費率、銷售費率、托管費率爲0.19%、0.13%、0.02%,固收類理財產品平均持有年化成本爲0.35%。與之相較,截至2023年末,短期純債基金、中長期純債基金、混合一級債基加權平均管理費率分別爲0.27%、0.27%、0.45%,托管費率分別爲0.07%、0.08%、0.13%,均高於理財產品。對於中低波資管產品而言,客戶收益率的變化對費率較爲敏感,理財產品較低的費率一定程度推升了產品收益。

我們認爲理財產品費率較低,主要由於:1)理財機構無需支付尾傭,渠道營銷成本更低;2)理財機構對中高波固收+、股混型等費率較高的產品布局較少;3)在市場波動下部分理財機構也會通過減費讓利的方式穩定負債端資金,AUM增長相對費率更爲重要;4)理財子公司整體運營成本低於基金公司。向前看,我們預計隨着理財產品跨行代銷競爭加劇,在規模增長壓力下部分理財機構或選擇在關鍵時點降低管理費促銷,但銷售費率或維持一定剛性。

圖表13:截至目前,理財產品綜合費率較成立之初壓降5bp至0.37%

注:1)各類產品平均管理費率計算方式爲算數平均,整體管理費率計算方式爲各類產品費率加權平均;2)最新費率數據截至2023年12月末;3)未考慮申購、認購、贖回費用,以及超額收益帶來的管理費收入(佔比較小) 資料來源:普益標准,中金公司研究部

圖表14:債券型基金整體費率高於固收類理財產品

注:1)數據截至2023年末;2)未剔除尾傭 資料來源:Wind,中金公司研究部

注:本文來自中金公司2024年1月11日已經發布的《2023年理財、基金業績表現如何?》,報告分析師:王子瑜 SAC 執證編號:S0080522070019;SFC CE Ref:BTC623;呂松濤 SAC 執證編號:S0080122010077;李少萌 SAC 執證編號:S0080122070036;張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055

標題:2023年理財、基金業績表現如何?

地址:https://www.iknowplus.com/post/70802.html