如何理解電力系統對新能源的消納能力?

中金研究在全球研究框架下推出海外電力新能源觀察系列,主要跟蹤海外可再生能源、儲能、鋰電、電網等產業動態,聚焦:1)影響行業發展的熱點問題;2)行業技術進展及產能落地跟蹤;3)板塊行情觀察。

首篇中金研究聚焦電力系統對新能源的消納能力,從靈活性、供需關系、運行穩定性三個維度理解消納空間,並通過分析歐洲、美國、中國市場關鍵影響因素的邊際變化,研判中短期新能源發展趨勢及消納空間。

摘要

電力系統消納能力已成爲影響新能源發展節奏的一大主线。

歐洲:歐洲電源靈活性、電網運行穩定性基礎較好,時段性電力供過於求是其當前面臨的主要消納問題。以德國爲代表的歐洲國家傳統電源退出計劃逐步明確,爲新能源市場提供了新增發展空間。在釋放的空間中,分布式收益端有一定保障且並網流程簡單,滲透消納前景向好。

美國:美國新能源消納的主要瓶頸在於跨區輸電能力不足,電網堵塞導致新能源棄電。同時並網流程復雜,當前並網周期長達5年。爲加快新能源並網與廣域消納,美國开始推進新能源及輸電线路審批簡化政策,但部分政策仍在提案階段,優化進展需要進一步觀察。

中國:中國電力系統源網荷儲靈活性條件均在改善,中金研究通過電力電量平衡測算2024、25年新能源年均可消納規模225GW左右,若允許5%/10%棄電,可消納量達240/260GW左右,總量上仍可維持較高裝機水平。但結構性消納矛盾或將加重,送端地區新能源裝機規劃與跨區輸電线路、配套電源出現時序錯配概率較大,棄電水平或階段性提升。

風險

電力系統靈活性建設不及預期,政策推進不及預期,美國降息不及預期。

正文

如何理解電力系統對新能源的消納空間

近期,新能源快速滲透的幾個主要國家/地區均开始面臨電力系統對新能源消納能力不足的問題,如歐美缺少輸電容量導致新能源並網排隊[1],頻繁出現負電價[2];美國部分滲透率較高地區午間新能源供過於求問題突出,出現淨負荷“鴨子曲线”及大規模棄電[3];國內部分地區因配網運行穩定性問題提示分布式光伏承載能力不足[4]等。

如何理解電力系統消納能力,消納能力不足是否會影響新能源未來增速?歐洲、美國、中國等新能源快速發展地區消納基礎和未來幾年滲透消納前景如何?本篇中,中金研究從靈活性、供需關系、運行穩定性三個維度理解電力系統消納能力,並通過分析歐洲、美國、中國市場關鍵影響因素的邊際變化研判新能源發展趨勢及消納空間。

消納空間分析框架

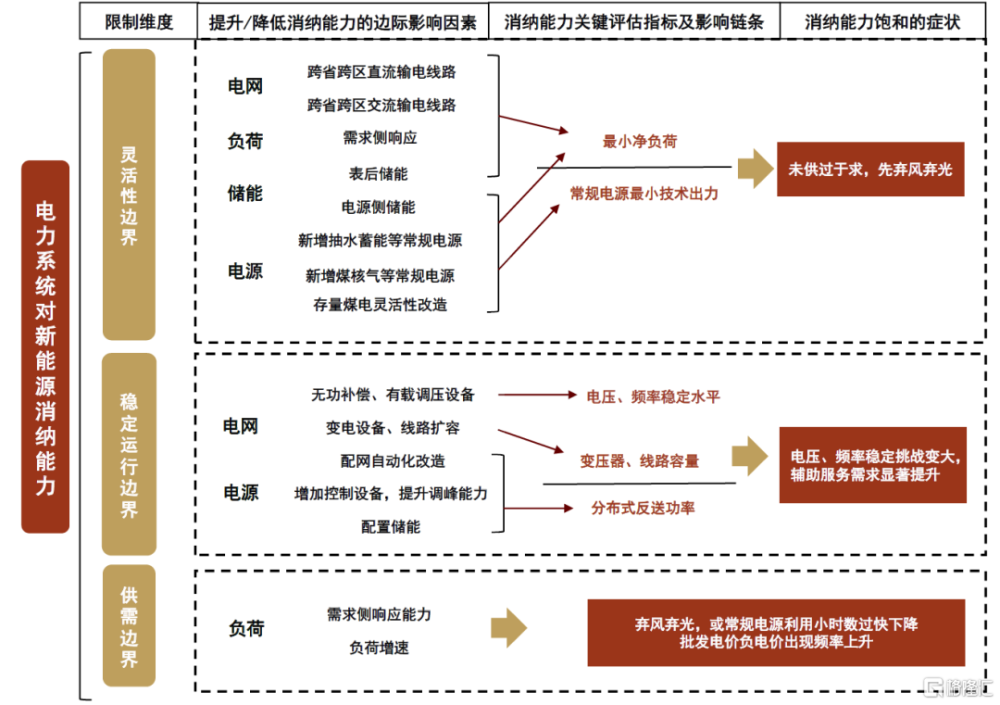

電力系統對新能源的消納能力存在供需關系、靈活性、安全穩定運行要求三重限制邊界。

供需關系是決定消納能力的底线。用電需求增量一定程度上決定了電力系統需要新增新能源供給的體量。雖然可以通過降低常規機組出力讓出新能源供給空間,但由此帶來的系統成本也存在一定疏導瓶頸;

靈活性不足可能導致系統消納新能源容量的能力更低。爲了實現負荷低谷時段的電力平衡,系統需要足夠的靈活性實現上下調節,但靈活性能力存在邊界,這決定了一定電網範圍內新能源消納存在限制。很多情況下,就算電量供需能夠平衡,但靈活性不足可能導致消納能力更低;

消納空間還受到電網運行穩定性要求限制。大規模新能源接入還可能導致系統轉動慣量不足,電壓、頻率穩定性降低,或反向送電帶來线路設備過載等。這些問題的嚴重程度與接入規模、接入位置、電網網架結構及設備基礎等因素相關,是更加復雜的運行層面問題。若電網結構和設備基礎強,運行穩定性問題不會成爲比供需關系和靈活性更苛刻的限制因素,但若電網結構和設備基礎較弱,穩定性問題可能成爲消納的第一個瓶頸。

圖表1:電力系統對新能源消納能力分析框架

資料來源:中金公司研究部

供需關系邊界

從電量平衡視角出發,在常規機組裝機容量不增不減的情況下,每年用電增量是新能源發電增量的天花板,若不大規模棄電,新增新能源裝機體量也隨之大致確定。實際情況下,用電增量無法全部由新能源發電提供,隨着用電量增加、最大負荷水平提升,需要增加更多支撐電源(常規電源)容量保證系統充裕性,常規電源發電增量即可滿足部分用電增量,因此僅部分用電增量由新能源發電增量滿足。若支撐性電源備而不用,僅在高峰時段提供短時支撐,那么將大幅推高系統成本,使得消納代價過高。

靈活性邊界

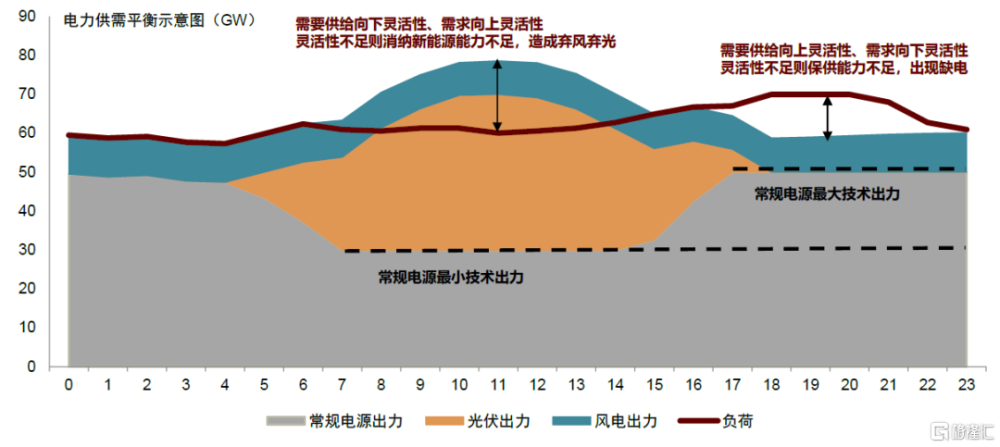

從電力平衡視角出發,靈活性是電源、電網、負荷、儲能等主體協同配合維持電力平衡的能力。爲了實現負荷高峰時段電力平衡,系統需要供給側提供向上的靈活性和需求側提供向下的靈活性,負荷峰段靈活性主要決定系統充裕性和保供能力;而爲了實現負荷低谷時段的電力平衡,系統需要供給側提供向下靈活性和需求側提供向上靈活性,負荷谷段靈活性水平決定系統對新能源的消納能力。

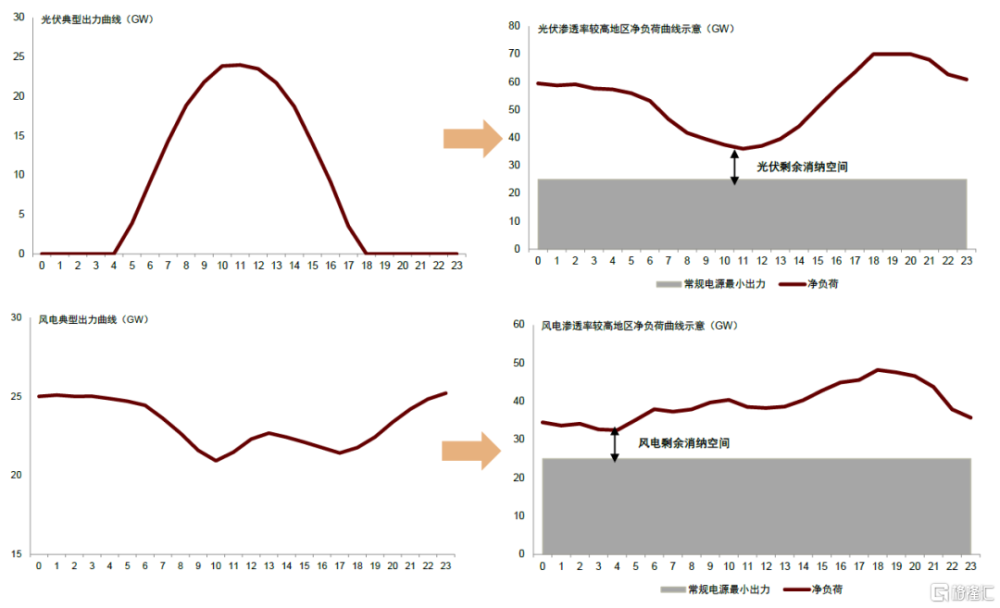

淨負荷曲线與消納空間的關系:業內一般通過淨負荷曲线(負荷-新能源出力)觀察消納空間,淨負荷曲线最低點與常規電源最小技術出力的差值決定剩余消納空間。光伏出力在午間出力達到峰值,故光伏滲透率較高地區淨負荷低點在午間前後,午間時段的供需情況決定消納能力。不同區域和時段的風電出力特性差異更大,但多數地區風電出力在夜間達到峰值,夜間時段供需情況決定其消納能力。

新能源消納空間與裝機容量的關系:從概率分布來看,風電、光伏出力多數時間遠小於其裝機容量,典型地區風電80%時間段出力小於其裝機容量的0.5倍,光伏80%時間段出力小於其裝機容量的0.6倍。因此,一定的消納空間下可允許更多裝機容量接入系統,光伏允許裝機容量一般可按消納空間/0.6考慮,風電允許裝機容量一般可按消納空間/0.5考慮。

圖表2:電力供需平衡及靈活性需求示意圖

注:橫軸爲日內時刻 資料來源:中金公司研究部

圖表3:淨負荷曲线與新能源消納空間示意圖

注:光伏、風電典型出力曲线參考《新能源消納關鍵因素分析及解決措施研究》等文獻,橫軸爲日內時刻;圖中示意僅有光伏或風電出力的淨負荷曲线,淨負荷=負荷-光伏或風電出力;實際情況下,午間風電、光伏共同出力,淨負荷=負荷-光伏出力-風電出力,風電及光伏共享淨負荷與常規機組最小技術出力間的剩余消納空間。 資料來源:《新能源消納關鍵因素分析及解決措施研究》(舒印彪等,2017),《考慮“源網荷”三方利益的主動配電網協調規劃》(李逐雲等,2017),中金公司研究部

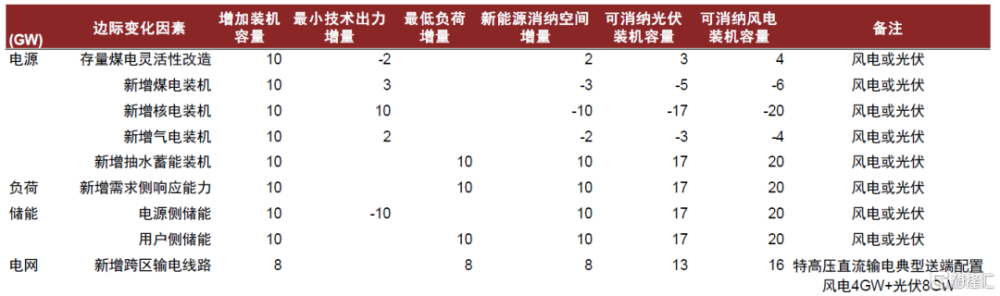

電源、電網、負荷、儲能側邊際變化對系統靈活性和消納空間有不同的影響機制,具體來看:

電源:煤電、氣電、核電等常規電源最小出力存在技術限制,靈活性改造前/改造後的煤電調節範圍爲額定容量的50%~100%/30%~100%,氣電調節範圍爲額定容量的20%~100%。因此,常規機組最小技術出力=靈活性改造前煤電容量*50%+靈活性改造後的煤電容量*30%+氣電容量*20%+核電容量。新增常規電源裝機容量擡升系統最小技術出力,新增10GW核電/煤電/氣電最小技術出力增加10GW/3GW/2GW,壓縮消納空間;進行存量煤電靈活性改造及新增電源側儲能均可壓低最小技術出力,釋放消納空間。對存量10GW煤電進行靈活性改造,最小技術出力降低2GW,消納空間增加2GW,電源側儲能增加10GW,消納空間增加10GW。

負荷及儲能:負荷特性主要從兩個渠道影響系統靈活性及新能源消納能力。一方面,電力系統規劃時支撐電源需要與最大負荷增長同步以保證充裕性,若最大負荷增速過快,常規電源裝機量需要匹配增加,這可能提升系統最小技術出力,壓縮消納空間;另一方面,最小負荷過低使得淨負荷曲线低點降低,同樣影響新能源消納空間。因此,峰谷差率大的系統新能源消納更加困難,需要負荷側主動提供更多靈活性,通過需求側響應降低高峰負荷或提升低谷負荷,才能保證一定的新能源消納水平。表後儲能發揮的作用類似,其充放電循環可雙向降低峰谷差。

電網:與電源、負荷、儲能在時間維度上助力新能源消納不同,電網主要是在空間維度上促進消納,即本地負荷不足時,通過輸配電线路匹配異地負荷。特高壓直流线路幫助集中式新能源遠距離匹配負荷,由於直流一般單向運行,主要擴大送端地區的消納能力,釋放的消納空間大小與電源配置相關,當前大基地項目的典型配置爲8GW光伏+4GW風電+4GW火電+2.5GW*2h儲能,容量爲8GW的特高壓直流线路容量可消納12GW新能源。交流輸電线路可實現雙向互濟,對於线路兩端消納能力均有提升,但最終互濟水平及釋放的消納空間還取決於线路兩端發電和負荷特性的互補性。

圖表4:源網荷儲靈活性邊際變化對新能源消納空間及裝機容量的影響示意

注:消納空間增量=最低負荷增量-最小技術出力增量;按光伏可消納容量=消納空間/0.6,風電可消納容量=消納空間/0.5測算 資料來源:中金公司研究部

安全穩定運行邊界

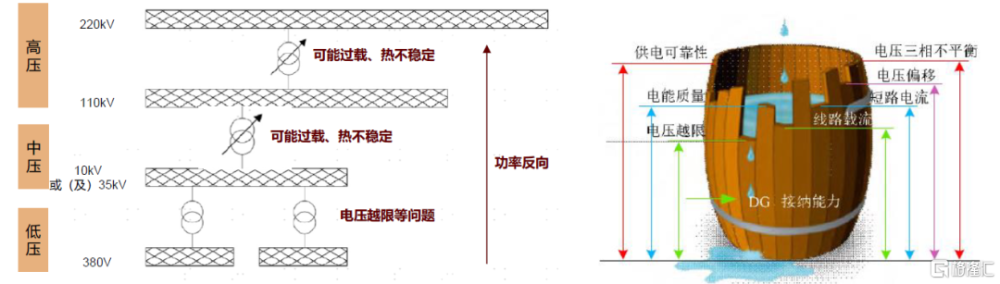

新能源消納能力還受到電網運行穩定性要求限制,集中式和分布式由於接入位置與送電模式不同,面臨的穩定性限制也有所差異。對於集中式,大規模接入可能導致系統轉動慣量不足,電壓、頻率穩定性降低;對於分布式,大規模接入反向送電可能會帶來线路設備過載、電壓擡升、電能質量降低等問題,各維度問題的短板決定消納上限。

設備過載與熱穩定:在分布式滲透率過高的配網區域內,分布式光伏出力高於用電負荷,上級(中壓)甚至上上級(高壓)變壓器和线路會出現反向潮流。傳統配網設計主要依據區域內負荷水平確定變壓器容量,220kV變壓器負載率~60%,即220kV變壓器容量約爲當地負荷的1.7倍,並未考慮分布式光伏大規模接入情景。過多的分布式並網可能導致反送功率超過變壓器容量,導致线路和設備過載,熱穩定性出現問題,這也是目前影響分布式光伏消納能力的主要因素。

電壓擡升:分布式光伏接入導致的節點電壓偏差量除了與其並網容量相關,還與其接入點位置和阻抗值相關。一般來說,分布式光伏容量越大,導致的電壓偏差量越大;接入點越靠近配網末端,導致的電壓偏差也越大。配電網調壓能力不足時,節點電壓偏差過高直接影響供電安全性和可靠性,嚴重時可能導致電源脫網。因此,配電網各節點允許的電壓偏差範圍限制了分布式光伏的接入容量和接入位置。此外,還有損耗、電能質量、三相不平衡電壓等問題,這些問題的短板決定消納的穩定性邊界。

分布式光伏接入帶來的電網穩定性問題並非不能解決。對於電壓擡升問題,網側可以通過增加無功補償裝置、逆變器功率因數控制、有載調壓變壓器抽頭調整等快速調節系統電壓水平;對於設備线路過載問題,可以通過擴容提高耐受能力。分布式發電側如果具備足夠的調節能力,如增加控制設備、儲能等限制反送功率水平,也可以釋放一定消納空間。

圖表5:分布式新能源接入後造成電網功率反送、過載、電壓越限等穩定性問題

資料來源:《配電網分布式電源接納能力評估方法與提升技術研究綜述》(董逸超等,2019), 中金公司研究部

消納飽和的症狀

新能源消納飽和的症狀主要包括出現大規模棄電及階段性負電價兩類。

棄電:當新能源出力+常規機組最小技術出力大於負荷時,棄風棄光才能維持電力平衡,新能源出力過剩時段增加,棄電率提升,消納能力逐步飽和。各國棄電率與滲透率相關性有所差異,體現出供需關系、靈活性水平和電網運行基礎的差異,例如消納能力較弱的愛爾蘭在新能源滲透率達到30%時棄電率達7%左右,消納能力較強的西班牙棄電率不到1%。

負電價:電力市場按優先次序出清,用電需求先由邊際成本最低的電源滿足,不能滿足需求時才會使用邊際成本較高的電源。新能源可變成本無限趨近於零,當某一階段其發電量能滿足全部的用電需求時,會降低市場出清價格。此外,由於可再生能源往往收到其他機制補償,爲保證發電量可能報負電價,造成批發電價階段性爲負。負電價出現頻率越高,代表供過於求更加普遍,消納趨近飽和。據IEA,美國加州負電價小時數從2019年全年約150小時,大幅增長至2023年上半年的300小時,南澳2023年上半年負電價小時數達到近900小時。

歐洲:傳統電源退出釋放消納空間,短期內分布式滲透消納前景更優

歐洲電源和跨區輸電靈活性基礎較好,消納上限高

電源:歐洲國家電源側靈活性基礎普遍較好,決定了其消納上限較高。歐洲國家常規電源中,靈活性的氣電比例高,且煤電經過改造深度調節能力較強,最小技術出力較低。中金研究測算,德國、意大利、西班牙典型日最低負荷與常規機組最小技術出力比值在1.5左右,中國、美國該比值在1.1~1.2左右,相比而言歐洲電源側靈活性基礎更好。

電網:歐洲跨國互濟能力及市場化交易機制完備。歐洲國家間互聯互濟能力基礎較強且仍在積極布局。據ENTSO-E十年電網發展計劃(TYNDP 2022)統計,歐盟2022年跨國輸電能力93GW,報告中預計2023-25年在建項目可貢獻容量增加23GW至116GW。中遠期看,歐盟要求2030年各成員國跨國輸電能力達到本國裝機容量的15%,ENTSO-E測算歐盟2025-30年或將再增加64GW跨國輸電容量。

以德國爲例,目前德國與鄰國間通過交流、直流輸電线路密集連接,互濟容量接近30GW,佔其本國裝機容量的~13%,2023年夏季電力供應緊缺時期進口負荷佔其用電負荷的近20%,春季電力供應寬松時期出口負荷佔用電負荷的17%左右,其互濟能力在用電高峰時段保證充裕性、低谷促進新能源消納。除互聯互通的基礎設施外,歐洲統一電力市場機制也提升了跨區互濟的效率。

圖表6:歐洲國家間跨國輸電聯絡情況及ENTSO-E對未來跨國容量需求的測算

資料來源:ENTSO-E,中金公司研究部

新能源並網運行穩定性要求高,高電價消化系統成本

歐洲對新能源接入電網後的穩定性技術要求明確。歐洲要求新能源並網後具備一定電壓、頻率調節能力。對於分布式,德國並網技術要求最高,要求分布式低壓端接入也具備調峰能力,需要配套安裝 “三遙”(遙測、遙信、遙控)控制設備,此外還要求余電上網容量不能超過分布式裝機容量的70%,達到70%逆變器自動控制棄電[5],反送上限和可調峰能力共同保證了德國配網反送電問題可控。在解決電壓穩定、設備线路過載問題方面,德國電網公司採用了電網擴容、升級配變爲有載調壓變壓器、增加無功補償設備等多種方式進行改造。

圖表7:德國分布式光伏並網的升級改造措施

資料來源:《The German experience with integrating photovoltaic systems into the low-voltage grids》(Benjamin Bayer等,2017),中金公司研究部

高電價可一定程度消化分布式开發配套的升級改造成本。加裝三遙等配網自動化改造成本高,且調峰還存在上網電量減少的問題,近幾年德國每年調峰棄電量在60億千瓦時左右,調峰棄電量佔新能源發電量的4%左右,分布式調峰棄電率可能更高,但較高的終端電價可消化額外成本和收益小幅降低。燃料價格正常時期,德國居民終端電價中批發電價佔比僅25%左右,氣價高企的2022年下半年批發電價佔比50%左右,這意味着分布式光伏自發自用部分節省電價是集中式發電收益的2~4倍,高終端電價可消化改造成本和調峰損失。

歐洲其他國家如意大利、法國等配網強度及自動化水平不及德國,存在部分低壓端分布式不可控問題,但整體上配網自動化和线路設備冗余容量處於較高水平,對分布式消納基礎較好,穩定性問題暫不突出。

電力需求相對穩定,高滲透地區面臨供過於求問題

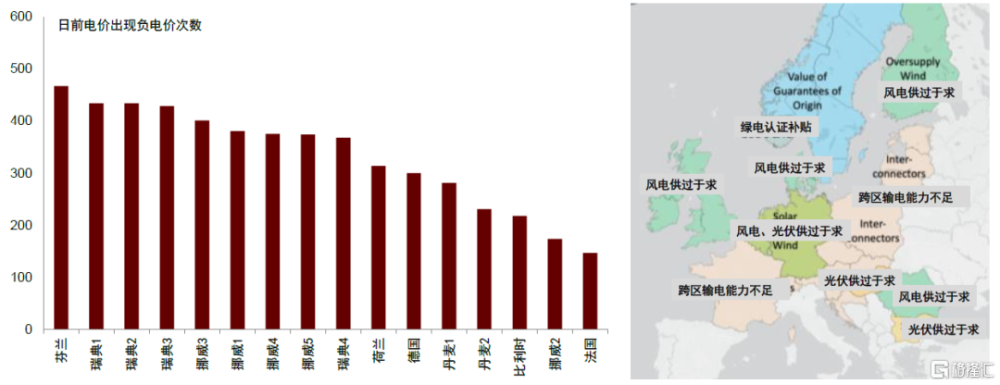

新能源大發時段電力供過於求問題突出,負電價頻繁出現。歐洲電力需求穩定,能源危機後需求還有小幅降低,新能源加速滲透導致午間等新能源大發時段供過於求問題突出。據EnAppSys,2023年芬蘭、瑞典、挪威、荷蘭、德國在全年日前交易中均出現300次以上日前負電價,其中挪威、瑞典、丹麥等北歐國家主要是由於水電季節性出力較高且水電有綠電認證補貼,芬蘭由於新投運核電提升區域電網內的常規機組最小技術出力、靈活性降低,處於歐洲大陸偏邊緣的國家如法國、波蘭等主要是由於跨區輸電能力不足。其余大部分地區如德國、意大利、比利時、荷蘭、英國等均因爲風電/光伏供過於求造成負電價。

圖表8:2023年歐洲主要電網區域負電價出現頻次及主要原因

資料來源:EnAppSys,中金公司研究部

歐洲新能源滲透消納的邊際變化及趨勢展望

未來幾年傳統電源退出計劃明確,再次釋放消納空間

爲解決結構性電力供過於求,歐洲推進傳統電源退出計劃,爲新能源釋放消納空間。根據歐盟規劃,至2030年新能源在能源結構中的比重將從當前的22%左右提升至42.5%~45%,爲實現新能源份額增加,各國積極推進傳統能源退出計劃。

德國從能源危機逐步緩和後开始規模退核、退煤。2023年下半年德國從電力淨出口國轉爲淨進口國,下半年淨進口電力流月度均值達到4GW,本地電力供應過剩問題开始好轉。長期看,德國通過競價補償方式鼓勵煤電退出且有明確退出時間表,根據德國監管機構Bundesnetzagentur披露的裝機退出計劃,2024年一年內退出煤電容量~9.5GW,退煤減少發電量相當於釋放了光伏或風電裝機空間40GW/20GW。

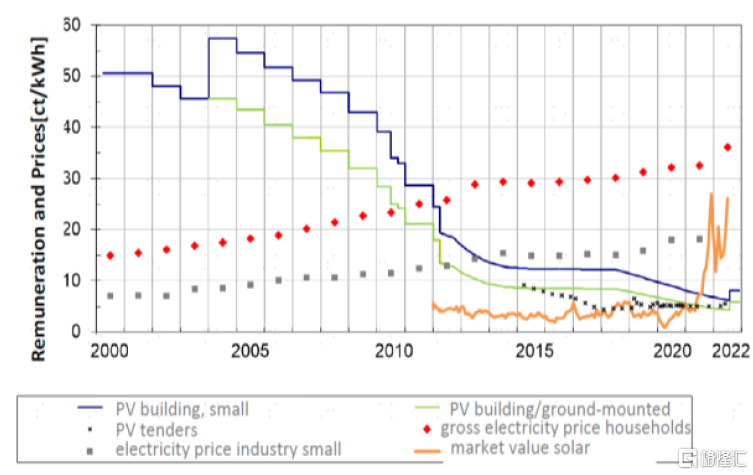

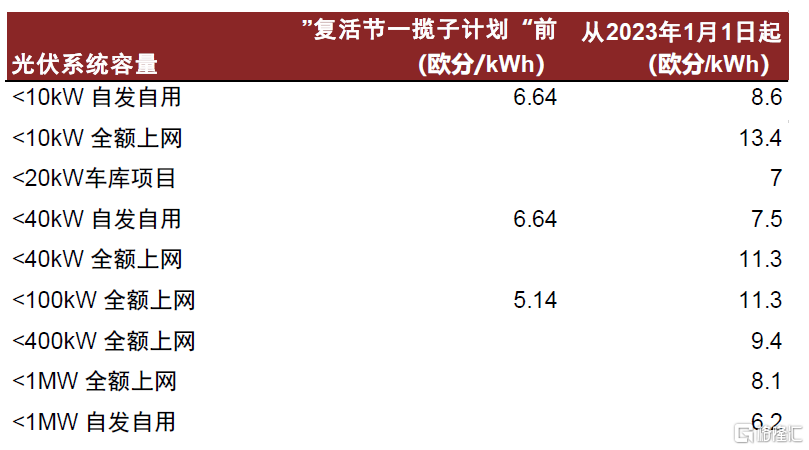

消納空間逐步釋放使得德國新能源發展或迎來新一輪加速。其分布式光伏上網電價在多年退坡後重新提升,並以更高電價鼓勵全額上網模式,10kW內的分布式發電系統若採用自發自用、余電上網模式,上網電價爲8.6歐元/MWh,全額上網模式下電價爲13.4歐元/MWh,同時取消了前期反送功率不超過額定容量70%的限制。

圖表9:德國提高分布式光伏上網電價,鼓勵全額上網模式

資料來源:德國經濟事務部,Fraunhofer ISE, 中金公司研究部

分布式收益端一定程度受保護,短期看滲透消納空間較大

歐洲分布式收益端市場風險暴露度較低、受並網流程制約小,未來幾年滲透消納空間較大。

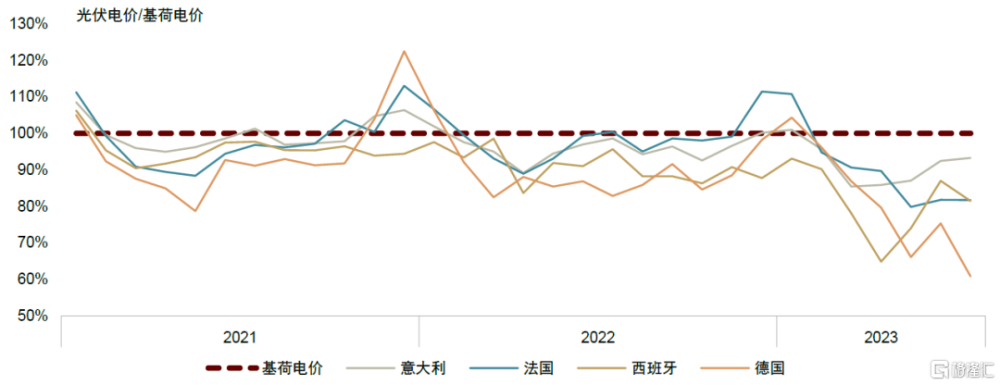

收益方面,歐洲集中式新能源發電部分通過參與電力市場交易獲取收益,部分通過與政府/終端用戶籤署差價合約(CfD)、購電協議(PPA)鎖定長期較穩定電價。隨着滲透率提升,歐洲新能源參與電力市場交易電價端蠶食效應顯現,德國、西班牙的光伏電價較基荷電價的折價率由2021年的月度平均5%左右快速增長至2023年的20%左右。參與差價合約及購電協議的裝機不完全暴露在電力市場中,但定價仍以批發電價爲錨,也略有降低趨勢。

圖表10:光伏參與電力市場交易平均電價較基荷電價溢價/折價情況

資料來源:BloombergNEF,中金公司研究部

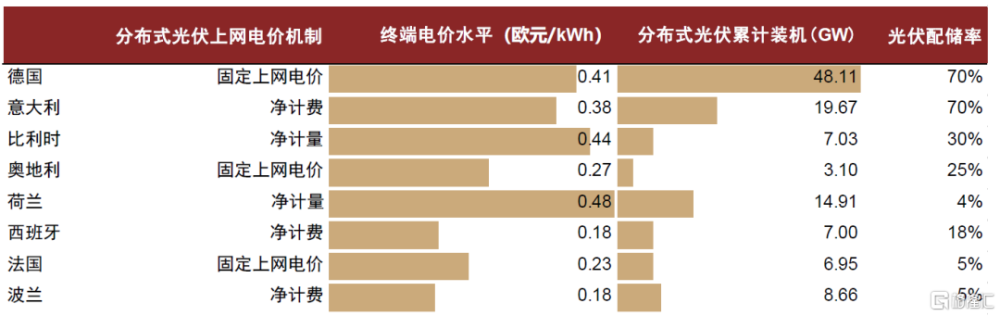

分布式不直接參與電力市場交易,收益受一定保護。分布式新能源單體體量小、交易成本高,在絕大多數地區都未進入電力批發市場直接交易。歐洲國家分布式光伏發電的價格機制主要有固定電價(FiT)、淨計量(Net Metering)、淨計費(Net Billing)三種,固定電價機制下,分布式發電上網部分獲取固定電價回報,德國、奧地利、法國等採用該機制;淨計量機制下,用戶在發電高峰時段向電網輸出電量和用電高峰時段從電網獲取電量可以相互抵扣,利用電網資源儲能調峰,淨上網部分還可獲得居民/工商業終端電價收益,相當於發電部分在批發電價基礎上多收益了過網費和稅費;淨計費機制下,淨上網部分電價設置比居民/工商業終端電價低,一般與批發電價水平相近,相當於少獲益過網費。三種模式都有固定收益規則,隨市場波動折價影響小,且淨計量電價遠高於批發電價,收益更加穩定有保障。

圖表11:歐洲分布式光伏電價機制

注:各國分布式光伏累計裝機容量統計截至2022年,終端電價爲2023 2H平均水平。 資料來源:Eurostat,歐洲能源監管合作署ACER,Bloomberg,中金公司研究部

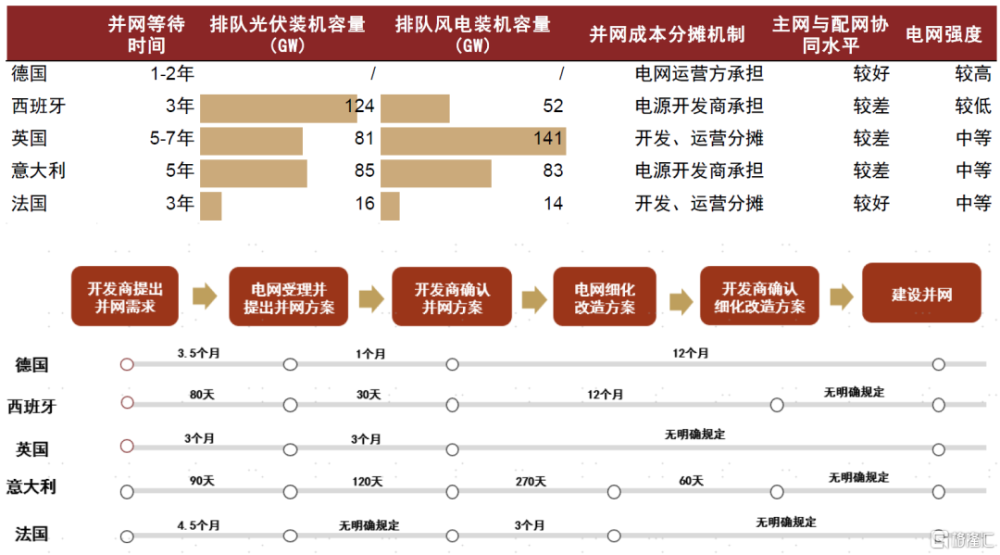

並網方面,歐洲部分國家集中式核准並網流程較長,德國、西班牙、法國流程周期需1-3年,英國、意大利周期長達5年以上。核准並網流程復雜導致部分國家新能源开發排隊問題突出,英國、意大利、西班牙排隊容量達到500GW以上,爲其累計裝機容量的2倍。

相較而言,分布式新能源开發並網流程相對精簡,小容量系統免審批。以德國爲例,30kW以下的戶用分布式系統適用簡化的並網程序,對於商業分布式系統,上網容量達到270kW或裝機容量達到500kW才需要獲得許可。中金研究認爲,電網投資加速、並網流程精簡對中長期新能源消納將有顯著促進作用,但考慮基礎設施建設及政策落實周期較長,短期內分布式滲透消納前景或更優。

圖表12:歐洲主要國家並網限制因素、排隊情況及並網流程示意

注:排隊裝機容量統計截至2022年底 資料來源:LBNL,BloombergNEF,中金公司研究部

美國:電網靈活性不足,高滲透地區消納問題突出

美國跨區輸電能力欠缺,電網堵塞導致棄電

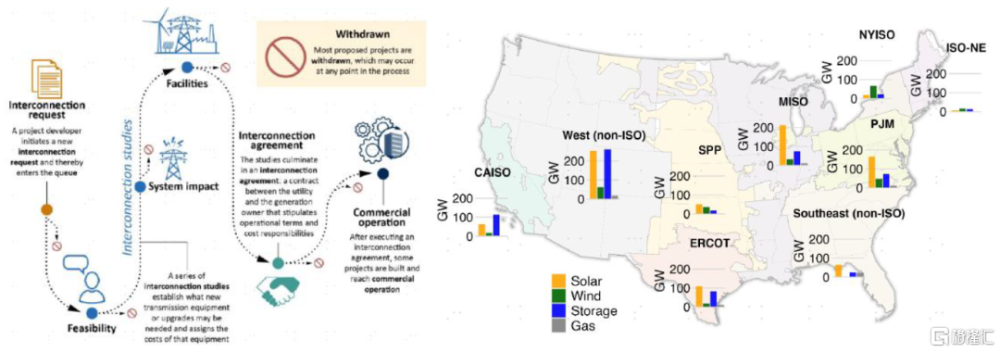

美國新能源消納的主要瓶頸在於其電網強度及跨區互濟能力不足,電網堵塞是新能源棄電的主要原因。美國東部聯合、西部聯合以及德州電網相對獨立,互聯互濟水平低。在美國細分的12個區域電網中,雖然除德州電網外11個區域電網均由美國聯邦能源管理委員會(FERC)管理,但其中僅有6個是區域輸電組織,有權爲大範圍區域進行輸電網規劃,其余由垂直一體化公用事業公司主導,其輸電規劃建設缺乏與周邊地區的協同。較爲分散的電網結構使得新能源並網消納基礎弱、升級改造難度大。

美國並網流程復雜且周期長。與歐洲類似,美國在新能源並網前也需要經歷並網申請、可行性評估、並網對電力系統影響的評估、設備評估、籤訂並網協議、新能源項目建設投運等一系列流程。根據勞倫斯伯克利實驗室(LBNL),截至2022年底美國新能源發電並網排隊容量達到1350GW,儲能並網排隊容量680GW左右,並網周期由2015年的3年左右增至當前的5年左右,意味着存量電網設施不足,並網需要更復雜、更高成本升級改造。並網成本分攤方面,美國項目多由新能源开發商承擔費用,改造方案的協商談判周期偏長。

圖表13:美國新能源並網流程及排隊容量區域分布

注:排隊容量統計截至2022年底 資料來源:《Queued Up: Characteristics of Power Plants Seeking Transmission Interconnection as of the End of 2022》(LBNL),中金公司研究部

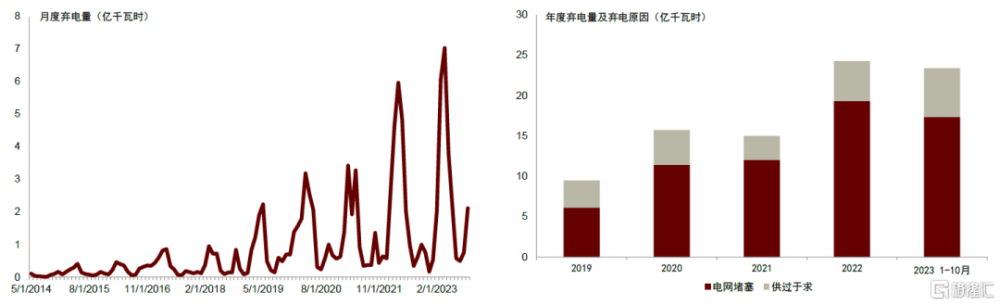

圖表14:美國加州新能源棄電量及主要原因

資料來源:CAISO,EIA,中金公司研究部

美國新能源滲透消納的邊際變化及趨勢展望

並網流程簡化對周期較短的儲能及分布式發電項目見效較快

爲加快新能源並網與廣域消納,美國开始推進新能源及輸電线路審批簡化政策,但部分政策仍在提案階段,進展需要進一步觀察。美國聯邦能源管理委員會(FERC)、美國能源部等主管機構已着手從新能源並網/環境審查簡化、輸電线路審批流程簡化等方面推進相關政策。並網流程方面,FERC於2023年7月針對並網程序提出新規並於11月正式生效,包括設定電網研究期限並引入未能按時完成的處罰機制,要求對同一領域項目集體進行評估,簡化並網流程中的行政手續等措施,推動項目並網加速;輸電线路審批方面,FERC於2023年9月上書國會,呼籲簡化跨區輸電线路審批流程,強化區域電網互聯互通;環評方面,美國能源部於2023年11月提議放寬對部分儲能、太陽能和輸電线路項目的環境審查,減少環評成本和時間。

中金研究認爲,流程簡化政策對並網流程較短的儲能項目以及小容量(分布式)新能源發電項目促進效果短期見效更快。長期看,跨區輸電线路的規劃、審批簡化與建設對未來消納能力提升更加重要,還需要持續觀察政策進展。

利率下行周期分布式需求邊際改善或更顯著,向低滲透地區擴散發展

美國分布式光伏开發成本高且依賴第三方融資模式,需求受高利率拖累。美國分布式尤其是戶用系統渠道成本高,導致資本支出遠高於其他國家,2023年美國戶用光伏資本性支出大約爲3美元/W,較德國、澳大利亞等國高50%以上。高成本決定了分布式开發強依賴第三方融資模式,受利率影響更大,短期需求受負面影響。

2024年需求或迎來拐點。據中金宏觀組,美聯儲有望在2024年二季度降息,最新點陣圖暗示2024年降息三次,其政策目標或已從單邊抗通脹轉向防止貨幣過度緊縮[6]。中金研究認爲,利率水平降低使得新能源开發環境逐步寬松,尤其是分布式邊際改善更爲明顯,疊加美國終端電價水平仍在較高水平、設備成本下行周期,2024年分布式需求有望迎來拐點。

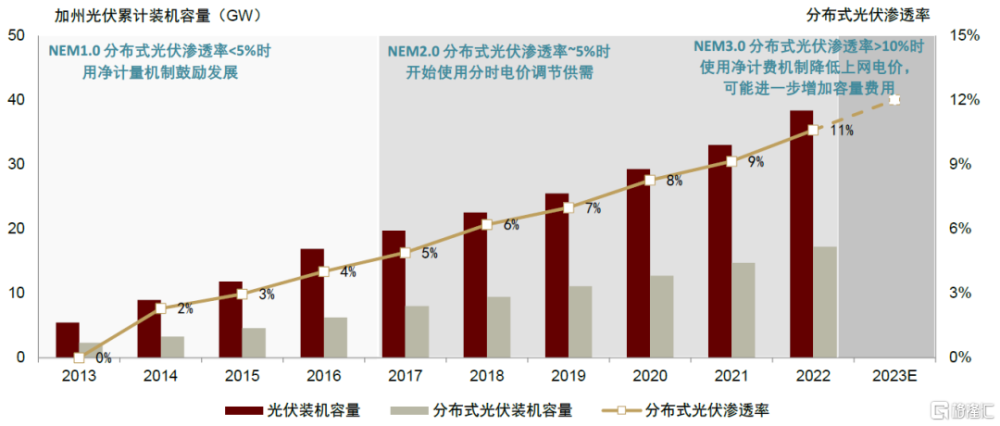

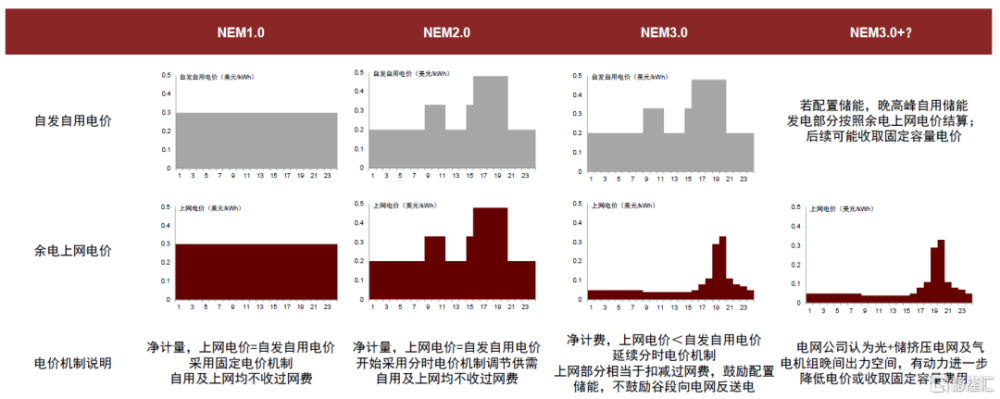

分布式高滲透地區在消納困境下電價機制調整、發展放緩。消納能力提升前,高滲透地區不得不通過電價機制調整供需平衡。近期加州分布式價格機制收緊,從NEM2.0淨計量過渡至NEM3.0淨計費機制,相當於內化了一定的消納成本。在NEM3.0淨計費機制中,余電上網部分電價低於終端用電電價,超額扣減過網費。在NEM3.0基礎上,加州公用事業委員會近期還提出分布式配儲能系統晚間儲能出力按照余電上網電價結算,即儲能晚間出力自用部分也需扣減過網費。中金研究測算,分布式光伏系統在NEM3.0較NEM2.0收益端降低50-60%,光儲系統在儲能電價結算新規下收益或再降低10%左右。

向低滲透地區擴散發展是未來趨勢。中金研究認爲,加州等高滲透地區消納問題短期內無法大幅緩解,利率水平降低及設備成本下降或促進美國分布式加速向消納空間更大、目前滲透率還較低的東南部、PJM等區域發展。

圖表15:加州分布式光伏滲透歷史

資料來源:EIA,加利福尼亞州公用事業委員會(CPUC),中金公司研究部

圖表16:加州分布式光伏電價機制收緊

資料來源:CAISO,CPUC,中金公司研究部

中國:送端地區消納矛盾階段性加重,但整體消納空間增量可維持較高新增裝機水平

中國新能源滲透與消納現狀

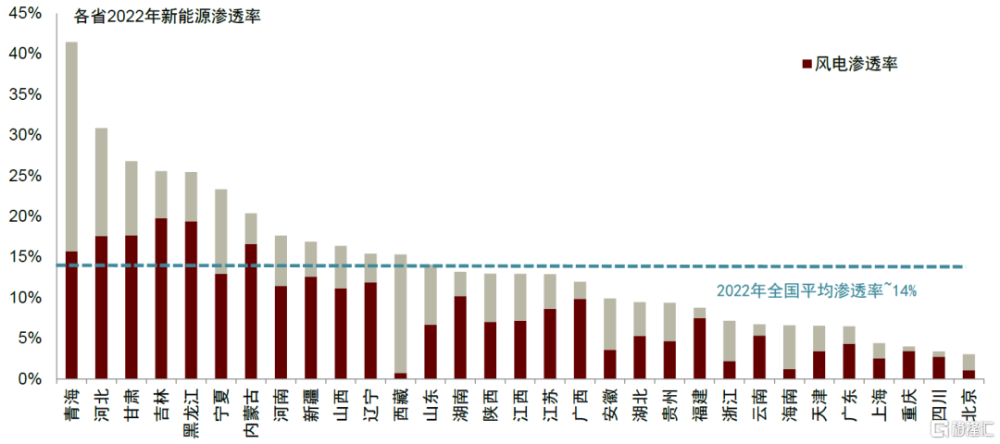

中國新能源高速發展,且消納現狀整體良好。2022年全國平均新能源滲透率達到14%,中金研究預計2023年底將達到16%左右。部分省份已處於高滲透水平,青海、河北、甘肅、黑龍江、寧夏、內蒙古滲透率超過20%。新能源消納狀況良好很大程度上得益於全社會用電量快速增長。2020-2022年,用電量增量14000億千瓦時左右,發電裝機階段性短缺,促進了新能源快速增長與消納,同期新能源發電增量近6000億千瓦時左右,佔新增發電量的比重增至40%以上。

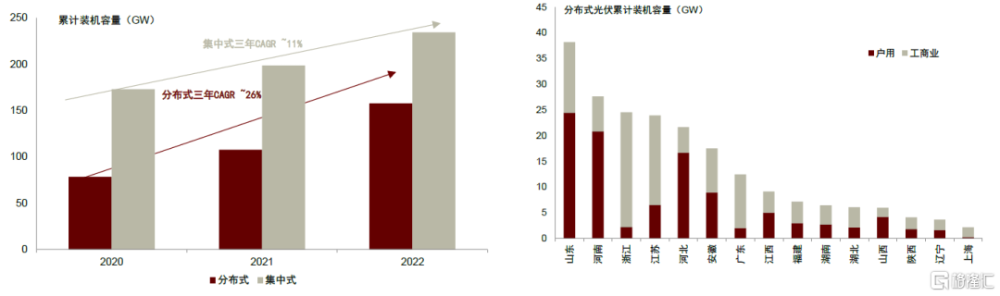

分布式滲透顯著快於集中式。2020-2022年分布式光伏復合年增長率26%左右,遠高於集中式11%左右,主要得益於:1)开發便利性:分布式光伏備案及並網流程較爲簡單,近年來打包开發模式形成了一定規模效應;2)經濟性:成本端設備成本及資金成本相對較低,土地、升壓成本少,收益端自用部分可抵較高的工商業電價,居民電價雖然絕對水平不高,但居民電價與余電上網電價水平普遍高於集中式平價項目的平均獲得電價,相對經濟性高; 3)電網接入限制少:國內分布式並網接入限制較少,既沒有類似美國的超配和反送功率限制,也沒有類似歐洲的可觀測可調峰設備和電壓調節設備加裝要求,相當於可享受電網調節服務,少承擔或不承擔過網費,且運行層面不受電網限制調度,這種優惠的並網政策一定程度上加速了滲透。

圖表17:中國各省新能源滲透率

注:新能源滲透率爲風電+光伏發電量/總發電量,基於2022年發電量計算而得 資料來源:中電聯,國家能源局,中金公司研究部

圖表18:中國集中式、分布式光伏累計裝機量及主要省份分布式裝機情況

注:右圖分省分布式(戶用、工商業)裝機容量爲2023 3Q累計值。 資料來源:國家能源局,中金公司研究部

供需關系:用電需求是新能源消納的基本盤,若用電增速企穩則新能源消納系統成本上升

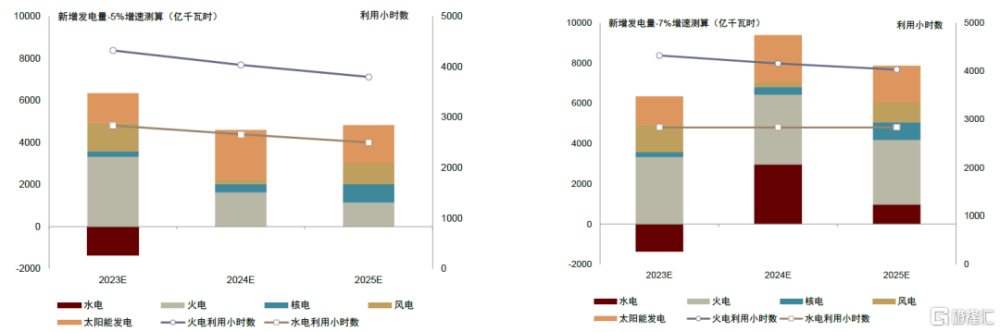

回歸供需本質,若2024~25年用電增速在7%左右,年用電增量在7000-8000億千瓦時左右。中金研究測算,該需求增量可保證在消納光伏/風電年新增裝機200GW/50GW的基礎上,水電利用小時數持平、火電利用小時數小幅降至4000小時左右,降幅約8%,與容量補償收益較爲匹配,基本上可維持系統各類電源經濟運轉。

若用電增速趨於企穩至5%左右,年用電增量在4000億千瓦時左右。此時如果光伏/風電年新增裝機維持200GW/50GW的較高水平,或將導致水電利用小時數降至2500小時左右,火電利用小時數從4300小時降至3750小時。這意味着,在上網電價水平不變的情況下,火電、水電收益或降低13%/11%左右,考慮火電5%左右容量補償收益,常規電源收益仍有降低。中金研究認爲,若用電增速企穩,消納新能源的系統成本提升,配套本地負荷、離網應用或是未來促消納的主要趨勢。

圖表19:中國新增發電量及新能源佔新增發電量的比重,2023E-2025E

注:2023年發電量結構根據2023前三季度各電源發電量同比增幅估算,2024-2025年發電總量按照5%、7%分別計算,核電發電量根據預計投產裝機容量估算,2024-2025年光伏、風電發電量根據年新增維持200GW、50GW大致測算,已考慮10%左右的新能源棄電率(若考核放开) 資料來源:中電聯,國家能源局,BP,中金公司研究部

靈活性:源網荷儲靈活性均在改善,但送端地區網源時序錯配或導致階段性消納能力不足

現階段,系統靈活性總體上可消納存量新能源裝機規模且有一定空間盈余,部分地區如冀北、蒙東、寧夏、甘肅、青海、吉林、黑龍江等地靈活性偏緊。中金研究通過電力電量平衡測算可知,2023-25年源網荷儲各側靈活性均在改善,釋放新增消納空間,具體而言:

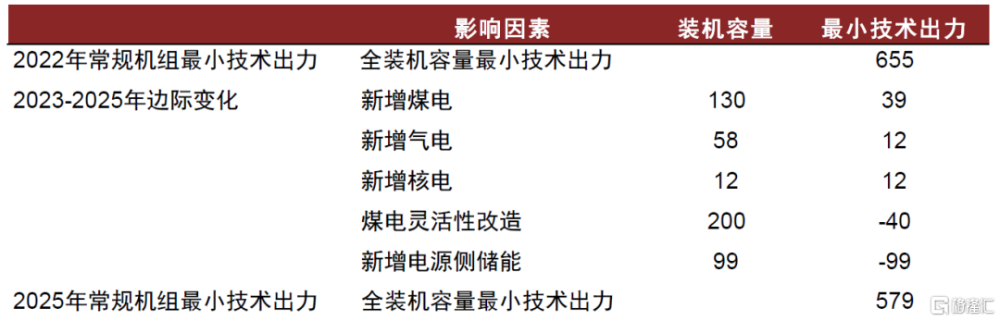

電源側:一方面,火電、核電等常規電源容量增加擡高最小技術出力。中金研究估算2023-2025年新增火電200GW左右,新增核電12-13GW,貢獻最小技術出力增量約60GW;另一方面,存量煤電靈活性改造、新增電源側儲能壓低最小技術出力。中金研究認爲,煤電靈活性改造在補償機制維持、存量應改盡改原則下將繼續推進,十四五大概率超額完成改造目標,同時電源側按比例配置儲能的趨勢持續,由此預計2023-2025年煤電靈活性改造新增200GW,電源側儲能新增容量100GW左右,共同壓低最小技術出力約140GW。綜合而言,常規機組最小技術出力由2022年的655GW降低至2025年的579GW,釋放消納空間~76GW。

圖表20:電源側靈活性及常規機組最小技術出力邊際變化測算(GW)

注:此處常規機組最小技術出力爲全裝機容量下的最小技術出力,典型日機組非滿負荷運行,工作位置不同,最小技術出力隨之變化。 資料來源:中電聯,國家能源局,中金公司研究部

電網側:聚焦跨區輸電能力對大型地面電站新能源消納空間的釋放前景,中金研究測算2023-2025年新增跨區輸電线路陸續投產後釋放輸電容量50GW左右,存量通道輸電容量挖潛空間25~30GW,新增及挖潛容量或可幫助送端地區擡升發電負荷75~80GW,即電網靈活性釋放消納空間75~80GW。

值得注意的是,雖然跨區輸電能力建設明顯提速,但送端新能源裝機規劃更加積極。一批大基地項目總規模100GW左右,二批大基地總規模455GW。按照規劃,十四五期間一批項目全部投運,二批項目投運100GW,一、二批外送規模共計150GW。中金研究認爲,一批項目大多通過存量通道挖潛送出、且配套電源部分採用存量煤電,因此消納問題不太突出。但二批配套煤電/儲能多需要新增建設,時序協調難度也更大,容易出現更多新能源電源等煤電、等线路的情況。此外,十四五期間一、二批外送規模150GW對應跨區輸電容量需求100GW左右,而中金研究預計輸電能力新增75~80GW,存在2~3條通道缺口。同時,送端基地項目佔用外送能力及調節資源,常規項目消納難度或將增加。

中金研究認爲,若送端按照規劃高速新增新能源裝機,2024-25年(尤其是二批大基地項目陸續投運的2025年)送端地區源網建設不匹配、支撐電源建設不同步、本地消納不充分的情況或將階段性加重,送端棄風棄光率擡升,周期性消納困難形勢或將類似2016-17年,但消納困難預期或將引導跨區輸電容量規劃進一步擴容,錯配導致的消納困難或爲階段性問題。

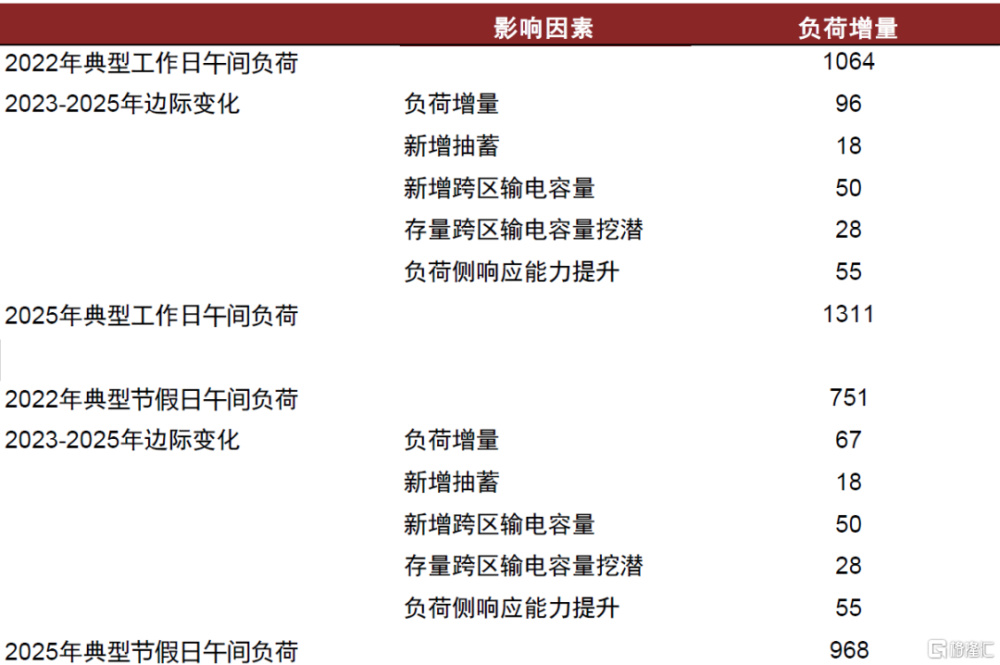

負荷側:負荷側響應、抽蓄有助於提升消納困難時段負荷,提升消納能力。負荷側響應方面,中金研究認爲隨着新能源滲透率不斷提升,不同時段電力供需不平衡程度加大,終端電價採用分時機制、電價峰谷差拉大是趨勢,在此背景下負荷側靈活性發展速度將加快。中金研究預計2023-25年負荷側靈活調節容量(表後儲能及需求側響應)增加55GW左右,抽蓄新增裝機17-18GW,負荷側靈活性增加貢獻谷段負荷增量70GW以上,釋放消納空間~70GW。2023-25年典型工作日/節假日午間負荷增量96/67GW,2025年典型工作日/節假日午間負荷分別達到1311/968GW。

圖表21:電網、負荷側靈活性及午間負荷邊際變化測算(GW)

注:午間時段負荷低、風電、光伏出力水平高,一般爲消納最困難時段。中金研究選取典型工作日、節假日午間分別測算負荷變化情況。 資料來源:中電聯,國家能源局,中金公司研究部

綜合考慮源網荷儲靈活性及負荷增量,中金研究測算2022年累計消納空間611GW,對應可消納風電、光伏累計裝機容量589/579GW,2022年風電、光伏實際累計裝機容量365/392GW,結余可消納裝機224/187GW。2025年累計消納空間818GW,對應可消納風電、光伏累計裝機容量561/898GW。因此,2023-25年可消納風電、光伏裝機增量196/504GW。若考慮5%棄電率,新增可消納風電、光伏裝機容量207/530GW,若允許10%棄電率,新增可消納風電、光伏裝機容量218/560GW[7]。

總結而言,中金研究認爲源網荷儲靈活性條件均在改善,可支撐較高新增裝機水平。2023-25總計可消納新能源裝機700GW左右,假設2023年新增裝機~250GW,則2024、2025年年均可消納裝機量在225GW左右。考慮5%/10%棄電,年均可消納裝機達到240/260GW左右,總量上仍可維持較高裝機水平。

但是,結構性消納矛盾或將加重,西部及北部送端地區新能源裝機規劃與跨區輸電线路、配套靈活性電源出現時序錯配的概率大,若送端按照高規劃情景新增新能源裝機,2024-25年消納能力不足顯性化,棄電水平或顯著提升。但消納困難預期或將引導跨區輸電容量規劃進一步擴容,錯配導致的消納困難或爲階段性問題。

圖表22:消納空間邊際變化測算(GW)

注:中金研究選取典型工作日、節假日午間分別測算消納空間,消納空間=午間負荷-常規機組最小技術出力;常規機組實際最小技術出力分別按照工作日、節假日最大負荷測算工作位置;2022年按照風電、光伏累計裝機比例分攤消納空間,2025年按照35%/65%比例分攤消納空間,可消納光伏裝機容量=光伏消納空間/0.6,可消納風電裝機容量=風電消納空間/0.5;可消納裝機容量包括分布式、集中式。 資料來源:《各省級電網典型電力負荷曲线》,中電聯,國家能源局,中金公司研究部

以上中金研究從供需關系及靈活性角度測算了新能源消納空間,該空間爲風電+光伏、集中式+分布式總體消納空間。運行穩定性邊界對消納空間影響難以准確測算,但目前成爲制約國內分布式發展的重要因素,以下中金研究嘗試從運行穩定性視角分析分布式消納面臨的問題和發展前景。

運行穩定性:高滲透地區开始觸及穩定邊界,分布式向消納能力充足地區擴散發展

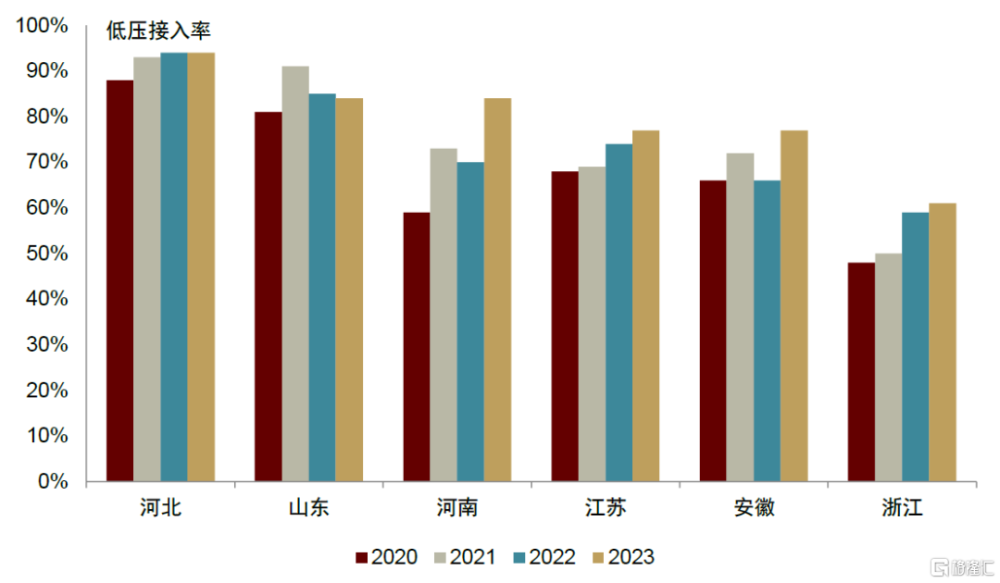

部分省份分布式光伏快速發展,开始觸及運行穩定性邊界。分布式規模化發展對渠道、市場積累要求高,因此區域集中度高,山東、河南、浙江、江蘇、河北等地分布式光伏累計裝機容量超20GW。但部分高滲透地區出現低壓側發電向上級、甚至上上級電網反送電情況,部分地區/時段反送功率超過220kV變壓器額定容量,造成過載和熱穩定問題;同時,局部供需不平衡還造成電壓擡升、諧波和損耗問題,尤其是農村戶用發展較快地區很突出影響,部分地區已經开始觸及電網安全穩定運行邊界。

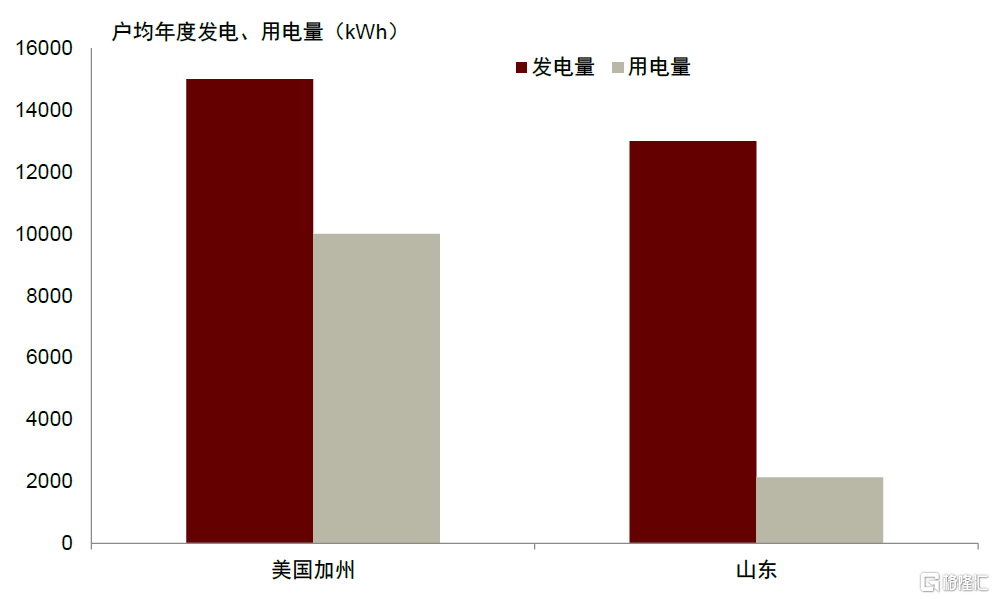

爲什么中國部分地區分布式發展先遭遇了運行穩定性限制?一方面,國內在發展初期爲發揮規模化效應,超配和反送電量無硬性限制。目前國內部分省份典型戶用系統容量10kW,年發電量或達到13000kWh,但年用電量在2000 kWh左右,超配5倍以上,反送規模大。對比美國加州,戶均用電量在10000 kWh左右,超配1.5倍的系統容量同爲10kW,發電量15000kWh,自用比例高、反送功率小,對上級電網的影響可控。

另一方面,國內配網尤其是低壓端自動化水平仍然不高,在低壓端普及遙測、遙信、遙控 “三遙”設備尚有難度,戶用分布式多爲低壓端接入,很難實現分布式調峰控制。從設備經濟性看,加裝“三遙”或使得前期成本提升20-30%,若要求分布式开發主體承擔,當前電價水平下難以回收成本,若要求電網公司承擔,配網投資額將大幅提升。此外,現有調度體系尚無法穿透至低壓端,就算加裝可控設備,在運行層面短期也很難實現系統控制。因此,低壓端接入的戶用分布式發展受電網運行穩定性限制較大,工商業分布式項目多在中壓側接入控制能力較強,且自用比例較大,受電網消納穩定性邊界的影響相對較小。

圖表23:美國加州及山東典型戶用光伏系統發電量及用電量對比

注:以10kW容量水平測算系統發電量;戶均用電量爲2023年大致水平資料來源:EIA,山東電力公司,中金公司研究部

圖表24:中國典型省份分布式光伏低壓接入率

資料來源:國家電網,中金公司研究部

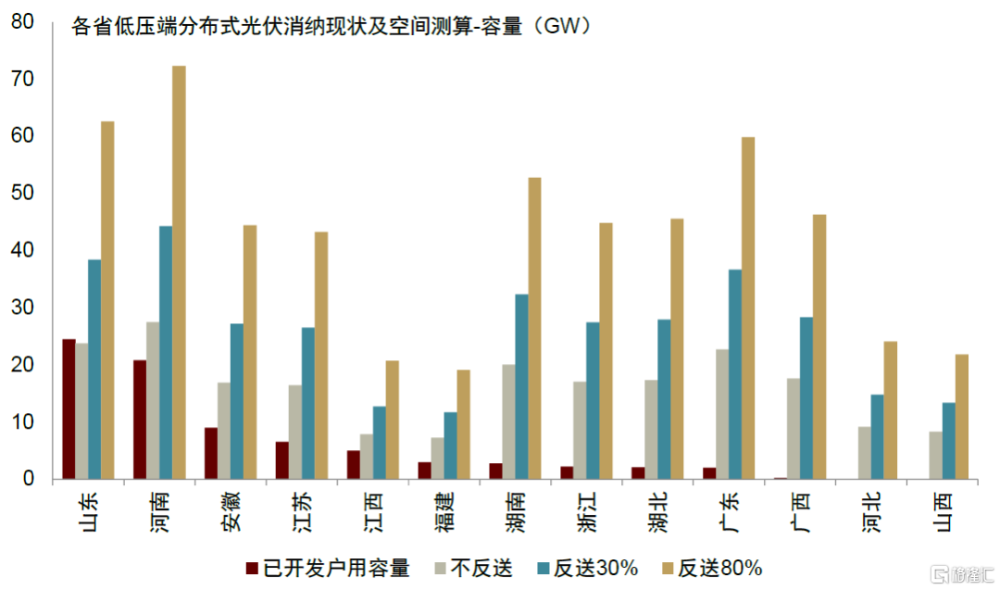

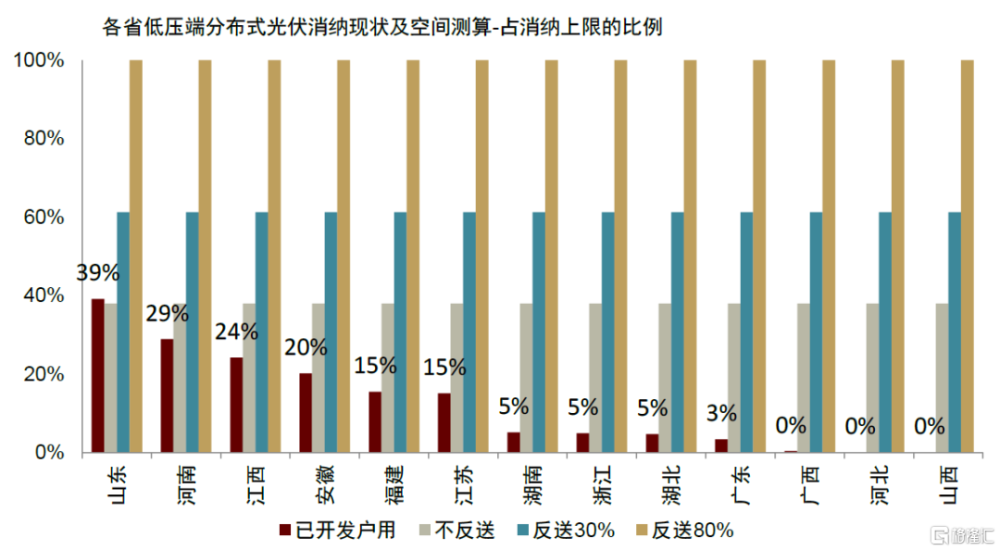

向前看,中金研究測算分布式光伏在運行穩定性邊界下總量上仍有較充足消納空間。考慮各省縣域負荷及220kV變壓器容量情況,中金研究估算各省已开發戶用容量距消納上限(系統性向220kV變壓器反送80%功率)仍有开發空間,山東/河南/江西/安徽/福建/江蘇當前戶用累計容量佔消納上限的比例約爲39%/29%/24%/20%/15%/15%,其余大多數省份消納空間仍較充足。

但高滲透地區面臨穩定性挑战和電價收緊增速或將放緩。低壓側接入的分布式實現控制難度較大,短期無法大幅提升消納能力。配置儲能可緩解高滲透率地區的消納緊缺,在220kV供電範圍內的分布式光伏共同配置10%*2h儲能可釋放10%左右消納空間,配置10%*4h儲能可釋放20%左右消納空間,但分布式運營主體比較分散,且收益爲未來开發空間、而非當期電價收益,若非資源整合的打包开發模式,集中落實難度較高。

新能源高滲透地區供過於求現象日益突出,或將倒逼電價機制調整。依據海外經驗,分布式新能源交易成本大,在負荷聚合、虛擬電廠等業態成熟之前不太可能大規模參與市場化交易,但監管部門推行用戶側實行分時零售電價、分布式光伏分時上網電價的可能性提升(net metering + TOU淨計量匹配分時電價),滲透率更高時可能進一步調低分布式上網電價(net billing淨計費),以此控制供給、引導負荷向午間轉移。中金研究認爲,在新能源滲透率高、負荷峰谷差率大的地區同時面臨午間供過於求及晚間充裕性不足問題,電價機制調整爲分時電價的動力更強,這將影響新能源經濟性和滲透速度,同時大幅提升所在地區配儲率。

總結而言,國內低壓端接入的分布式電源缺少調峰能力的現狀,決定了部分地區新能源滲透過程中還沒有出現結構性供過於求(供需關系邊界)和電網調節困難(靈活性邊界),但已經开始觸及安全穩定運行邊界。短期低壓控制能力不足問題較難解決,且高滲透地區電價機制調整影響經濟性,因此分布式滲透率較高地區面臨消納瓶頸滲透速度放緩是趨勢,未來幾年分布式或向低滲透水平、消納空間充裕地區擴散發展。

圖表25:部分省份戶用已开發容量及低壓端消納空間估算

注: 1)戶用累計容量取2023年三季度數據;2)消納空間估算僅考慮運行穩定性邊界(向220kV變壓器反送限制),未考慮電壓越限等其他穩定性因素及靈活性限制;3)選取部分農村人口較多的省份進行測算 4)分布式消納上限包含低壓端接入的戶用及中壓端接入的不可控工商業項目 資料來源:《各省級電網典型電力負荷曲线》,各省電力公司,國家能源局,中金公司研究部

注:本文摘自中金研究2024年1月11日已經發布的《海外電力新能源觀察1——如何理解電力系統對新能源的消納能力?》,分析師:陳顯帆 S0080521050004;王琳 S0080122080313;楊鑫 S0080511080003;曾韜 S0080518040001;曲昊源 S0080523060004;劉佳妮 S0080520070002;陳健恆 S0080511030011

標題:如何理解電力系統對新能源的消納能力?

地址:https://www.iknowplus.com/post/70651.html