中金:海外電網投資景氣度上行,中國電力設備出海步伐加速

中金研究

我們觀察到近期海外主要市場積極推動電網投資長期規劃落地,傳導到企業端,訂單與業績增長明顯提速。我們認爲海外電網投資進入景氣度上行周期,中國電力設備企業具備長期競爭力,疊加海外部分環節本土供應存在缺口,電力設備產業鏈出海有望迎來加速發展的黃金期。

摘要

需求側:看好海外電網投資的迫切性、持續性,宏/中/微觀多維度驗證景氣度上行。長期來看,在全球綠色轉型的大背景下,發電側裝機增長、用電側電氣化率提升支撐電網側投資需求持續穩健增長;與此同時,近年來海外電網面臨的老舊线路改造、新能源消納、制造業投資配套、無電弱電等問題愈加突出,推動投資全面提速。據BNEF預測,淨零情景下2022-2030年間全球電網投資CAGR爲12%。我們觀察到宏/中/微觀多維度數據驗證海外景氣度上行:1)宏觀層面,海外主要市場的電網運營商規劃待建項目充沛,政府部門呼籲電網投資提速,提供撥款與融資便利並推動長期規劃落地;2)中觀層面,多個國家和地區的電氣設備PPI指數持續走強,中國變壓器、電表等設備出口規模穩健增長。3)微觀層面,外資廠商訂單亮眼且展望積極,中國頭部出海企業訂單明顯提速。

供給側:中國廠商份額提升空間廣闊,長期競爭力與階段性海外本土供應缺口機遇共同加持。我們測算中國電力裝備在海外市場份額不到10%,提升空間廣闊。長期來看,中國產業鏈具備強技術與制造能力、高性價比、優質服務等競爭力;短期來看,變壓器等環節海外產能存在供應瓶頸,我們認爲國內廠商有望憑借優質產能承接海外訂單外溢。綜合考慮海外需求增速、供應格局、出口驅動力與挑战,我們認爲現階段出口彈性第一梯隊包括變壓器、智能電表等,第二梯隊爲开關等主設備、變壓器分接开關、絕緣件、電纜高分子材料等,第三梯隊爲電力電纜、二次/信息化等。

我們認爲在市場對海外需求增長持續性、中國企業出海成長性以及利潤彈性充分認知後,板塊有望迎來估值重塑機會。

風險

海外電網投資不及預期,國際貿易政策變化風險,匯率波動。

正文

海外電網投資有望提速,電氣設備需求充沛

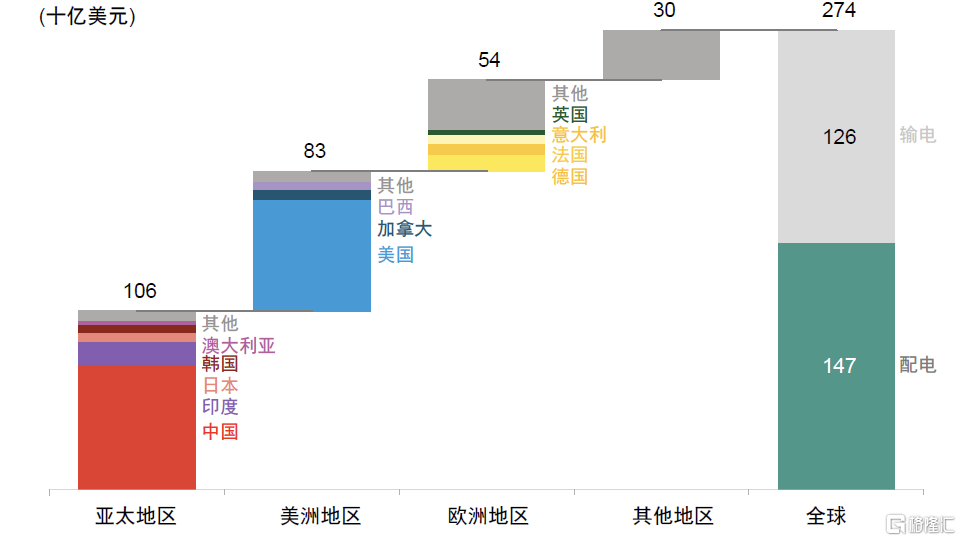

投資概覽:2022年全球電網投資2738億美元,能源轉型推動投資提速

根據BNEF統計2022年全球電網投資總額達2738億美元。分區域來看,中國、美國、歐洲電網投資規模領先,分別爲745、664、544億美元,佔全球比重分別爲27%、24%、20%;分環節來看,配電和輸電投資金額分別爲1475、1263億美元,佔比54%、46%。

圖表1:2022年全球電網投資情況

注:不包括智能電表和新能源汽車充電基礎設施

資料來源:BNEF,中金公司研究部

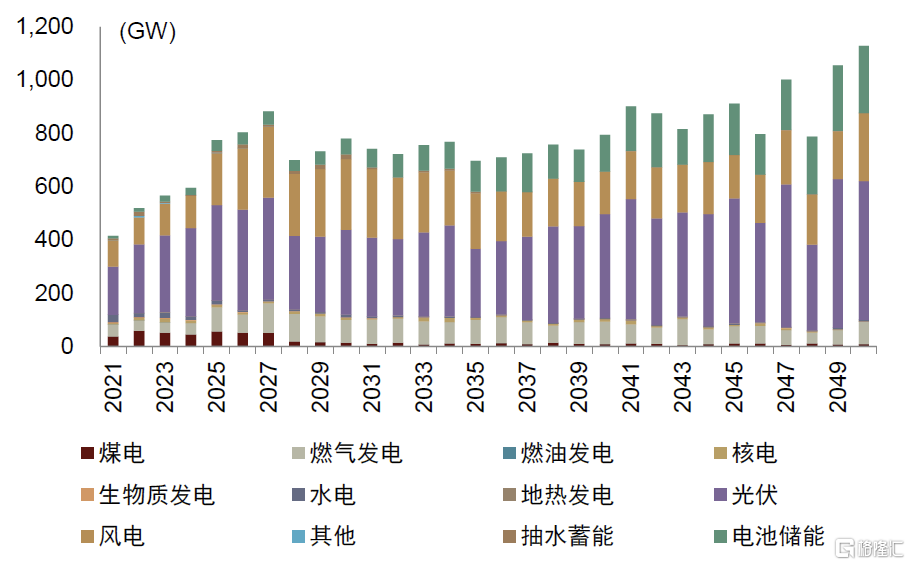

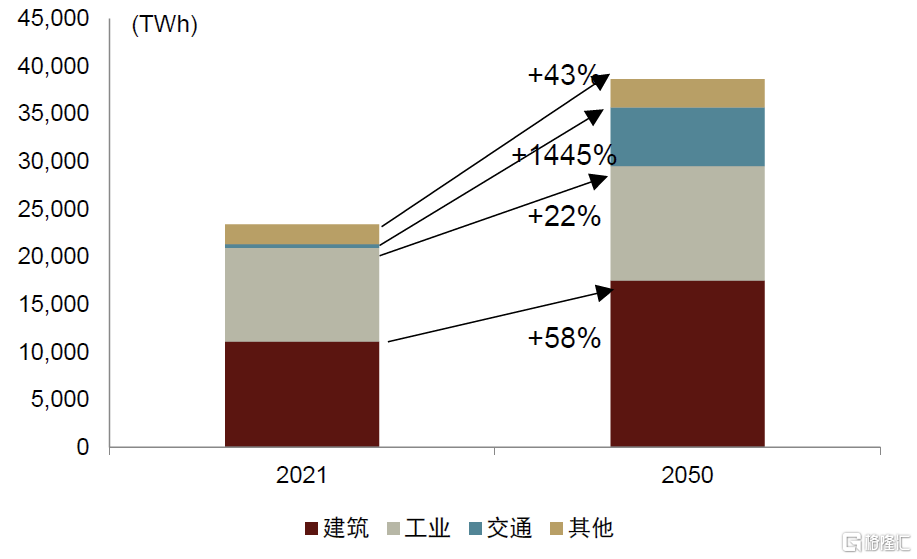

我們認爲發電側和用電側的變化是推動電網投資的底層動力。在發電側,全球綠色轉型的大背景下,新能源裝機保持較快增長,裝機比重不斷提高,與傳統能源相比,新能源發電的隨機性、波動性、間歇性爲電力系統帶來了可靠性、靈活性、穩定性等多重運行挑战,電網作爲新能源消納的關鍵載體,需要做配套升級建設;在用電側,隨着全球經濟平穩增長、電氣化率提升、人工智能等高耗電量行業的快速發展,全球用電量有望保持穩健增長,同時分布式光伏、電動汽車等新型主體接入電網,帶來復雜潮流、尖峰衝擊等一系列問題,電網擴容與智能化轉型需求愈加迫切。

圖表2:經濟轉型情景下全球發電新增裝機預測

資料來源:BNEF,中金公司研究部

圖表3:經濟轉型情景下全球電力需求預測

資料來源:BNEF,中金公司研究部

全球電網投資有望穩健增長。BNEF預計在淨零情景(NZS)[1]下,2022-2030年間全球電網投資CAGR爲12%,2022-2030年間電網投資總額爲21.4萬億美元,其中4.1萬億美元用於更換老舊資產、8.6萬億美元用於系統改造(提高可靠性、效率)、8.7萬億美元用於新增並網(現有電網擴展到新的發電或負荷設施)。在經濟轉型情景(ETS)下,2022-2030年間全球電網投資CAGR爲6%,2022-2050年間電網投資總額爲13.3萬億美元。

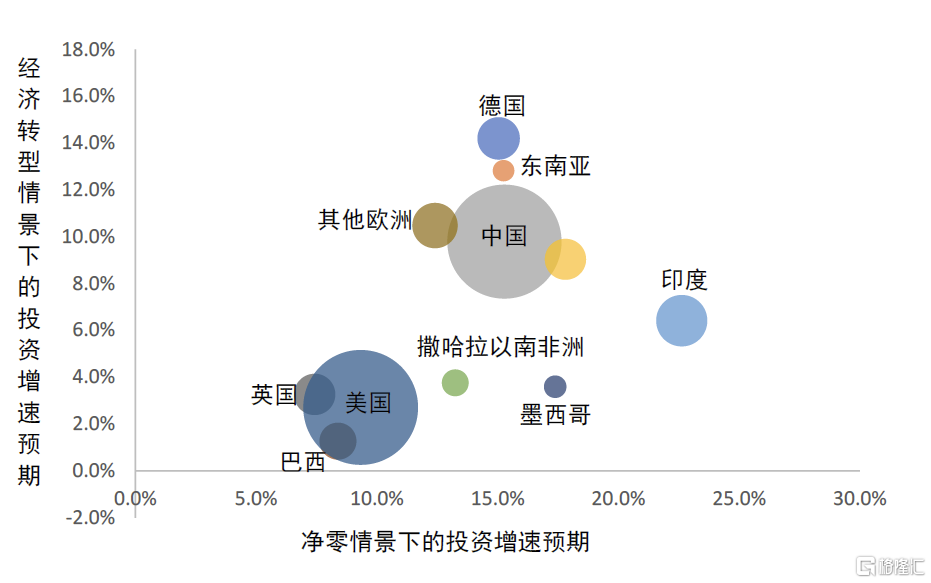

中國於2021年啓動新一輪電網投資;海外投資迫切性凸顯,有望迎來加速。中國早在2021年3月中央財經委第9次會議[2]上,提出了“構建以新能源爲主體的新型電力系統”的概念,自2021年起電網投資逐步回暖,在主網架、特高壓、數字化等多個維度加大投資力度,我們預計2023、2024年電網工程投資增速有望達到10%以上。而近年來,海外電網面臨的老舊线路改造、新能源消納、制造業投資、無電弱電等問題愈加突出,電網投資有望迎來加速。根據BNEF預測,在淨零情景(NZS)下,2022-2030年間美國電網投資CAGR爲9.3%,歐洲CAGR爲7.5%,亞太CAGR爲15.9%,其他地區CAGR爲16.6%。

圖表4:全球電網投資預測(2022-2050E)

注:柱狀圖爲淨零情景(NZS)下的全球電網投資預期,折线圖爲經濟轉型情景(ETS)下的全球電網投資預期

資料來源:BNEF,中金公司研究部

圖表5:重點區域的電網投資預測(2022-2030E)

注:橫軸爲淨零情景(NZS)下的投資增速預期,縱軸爲經濟轉型情景(ETS)下的投資增速預期,圓圈大小爲2022年實際電網投資規模

資料來源:BNEF,中金公司研究部

海外電網投資四大驅動力:老舊线路改造、新能源消納、制造業投資、無電弱電問題

#1:老舊线路改造(美國、歐洲較爲典型)

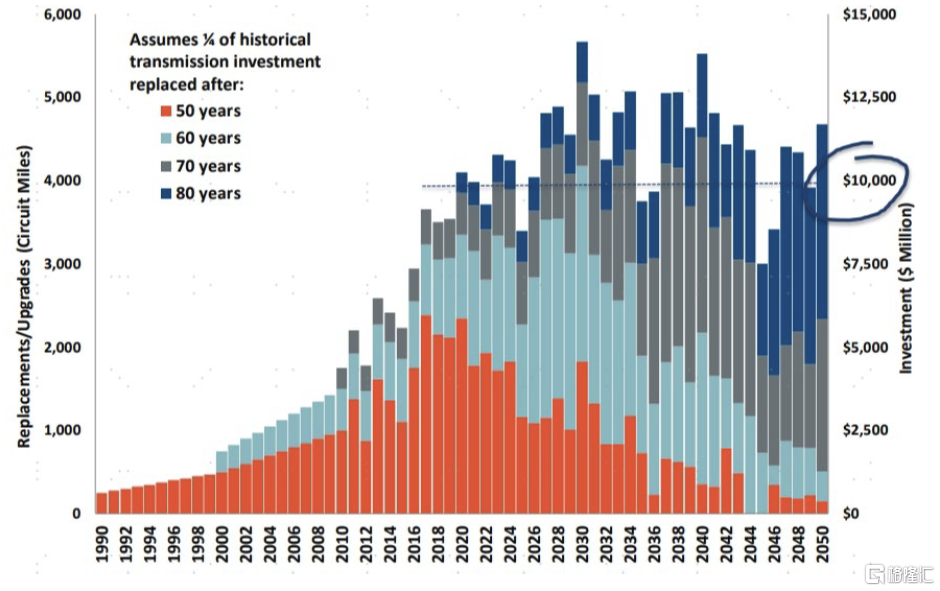

發達經濟體的電網基礎設施相對完善,但存量线路普遍運行時間較久,逐步進入改造周期。根據IEA的預測,到2050年發達經濟體有接近2100萬公裏的電網线路需要更新(佔當前线路長度的1/3),其中歐洲700+萬公裏,美國800+萬公裏。以美國爲例,其存量輸電线路大多建於19世紀60、70年代,近年來逐步進入改造周期。美國商務部2021年報告顯示,美國電網中變壓器平均壽命已經達到38年,有70%變壓器使用年限超過25年,一般電力變壓器設計壽命在30-40年左右,而在負載量大、極端天氣頻繁的區域的變壓器實際使用壽命更短。根據Brattle預測,美國2016-2050年間輸電线路改造需求平均爲100億美元,2030、2040年左右迎來兩次峰值。

圖表6:美國輸電线路改造需求預測

資料來源:Brattle estimate,中金公司研究部

#2:新能源消納(美國、歐洲較爲典型)

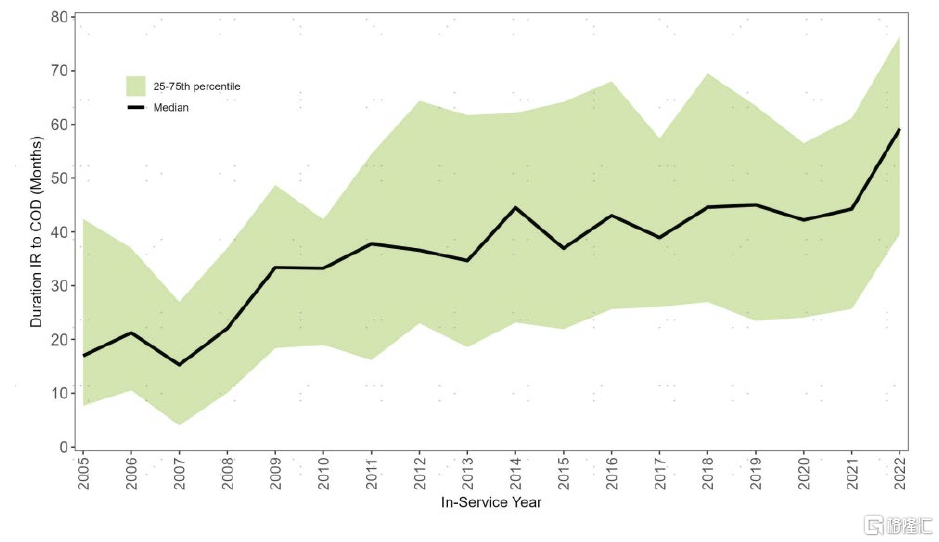

新能源發電的隨機性、波動性、間歇性爲電網帶來了新的運行挑战,電網正在成爲可再生能源規模擴大的主要瓶頸。2021年底美國有900GW的風光裝機容量排隊等待並網,近期美國中部大陸獨立系統運營商(MISO)表示其電網從2025/2026年开始面臨約2.1GW的容量短缺,一些可再生能源項目的並網進程陷入停滯,到2028/2029年潛在的容量短缺將增長到9.5GW[3]。歐洲方面,根據BNEF統計,法國、意大利、西班牙和英國等待並網的容量也達到600GW。除電網擁堵、容量短缺以外,新能源佔比提高也帶來了系統慣性短缺、電力質量下降、系統管理成本提高等問題。例如,自2021年年中以來,英國電力系統運營商National Grid ESO在電網安全約束管理方面每個月要花費1億+英鎊,主要系電網容量限制無法將邊境高發風電送至負荷區,運營商被迫啓動昂貴的天然氣發電廠。

圖表7:美國光伏項目並網排隊周期大幅延長

資料來源:Berkeley LAB,中金公司研究部

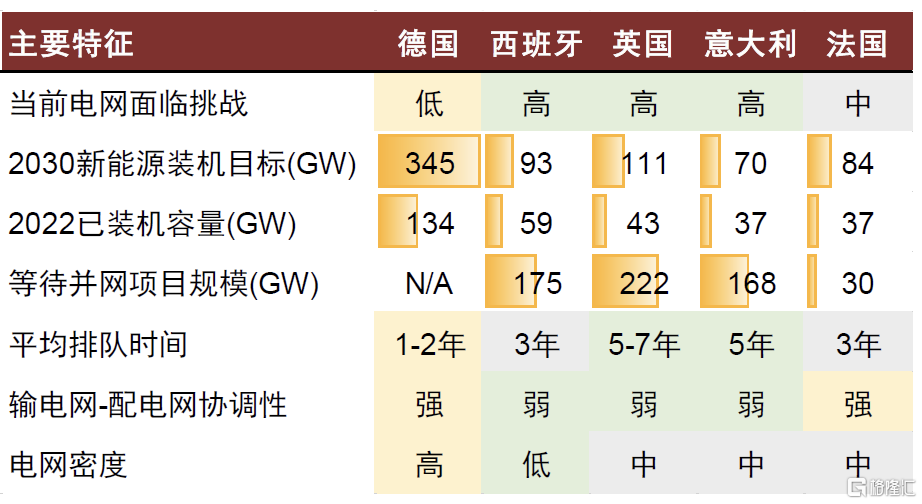

圖表8:歐洲五個主要國家的電網擁堵情況對比

注:電網密度的定義是輸配電线路總長度除以土地面積

資料來源:BNEF,中金公司研究部

#3:制造業投資配套(美國、東南亞、拉美、沙特等地區較爲典型)

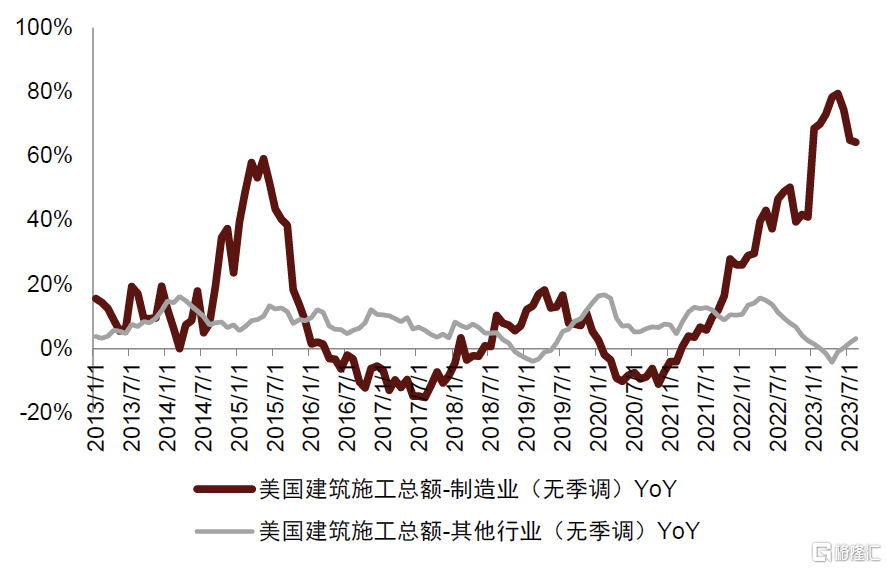

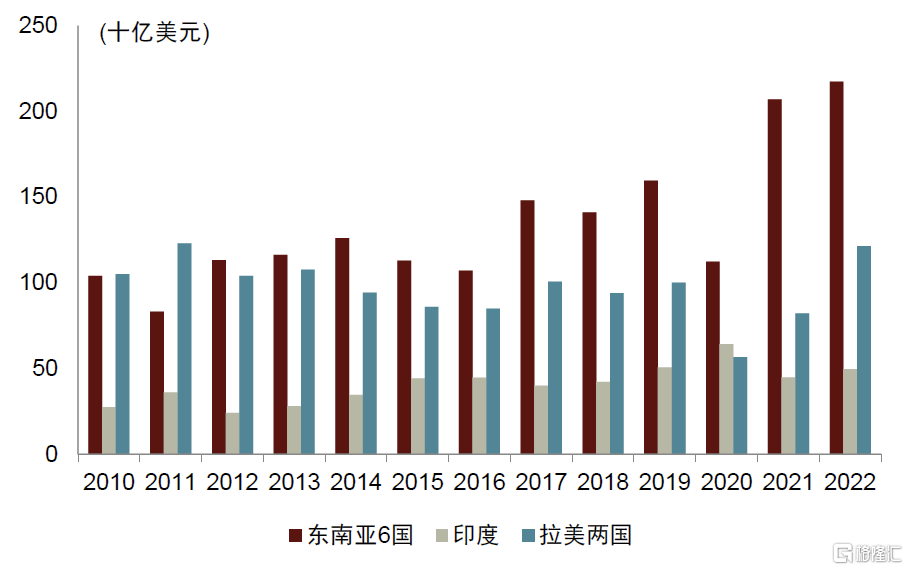

制造業投資將帶動對於電網容量、配電設備、供電可靠性穩定性的需求。在2018年以來逆全球化以及近年來貿易保護主義思潮上升的大背景下,全球制造業產業鏈迎來重塑,帶來新增產能投資需求。1)美國:金融危機後美國三屆政府持續推動美國從去工業化到再工業化。從初期更多以經濟內生因素主導,到特朗普政府時期逐漸加入了更多逆全球化思潮,以及拜登政府時期供應鏈安全的影響,支持力度不斷加碼。從總量數據上看,美國制造業建築施工自2021年以來穩步復蘇,2023年進一步得到加速。2)東南亞、拉美:東南亞、拉美等受益於承接中美制造業轉型升級及出口產業外移的地區,近年來外商直接投資淨流入大幅增加。2)沙特:2016年沙特頒布《沙特2030年愿景》,在經濟上致力於改善“石油依賴性”的問題,大力發展新能源以及石油工業,推動工業制造業轉型升級,同時完善基礎設施建設。

圖表9:2022年以來美國制造業建築施工同比高增長

資料來源:Wind,中金公司研究部

圖表10:近年來東南亞、拉美外商直接投資大幅增加

注:東南亞6國包括印度尼西亞、馬來西亞、越南、菲律賓、新加坡、泰國;拉美兩國爲巴西和墨西哥

資料來源:UNCTAD,中金公司研究部

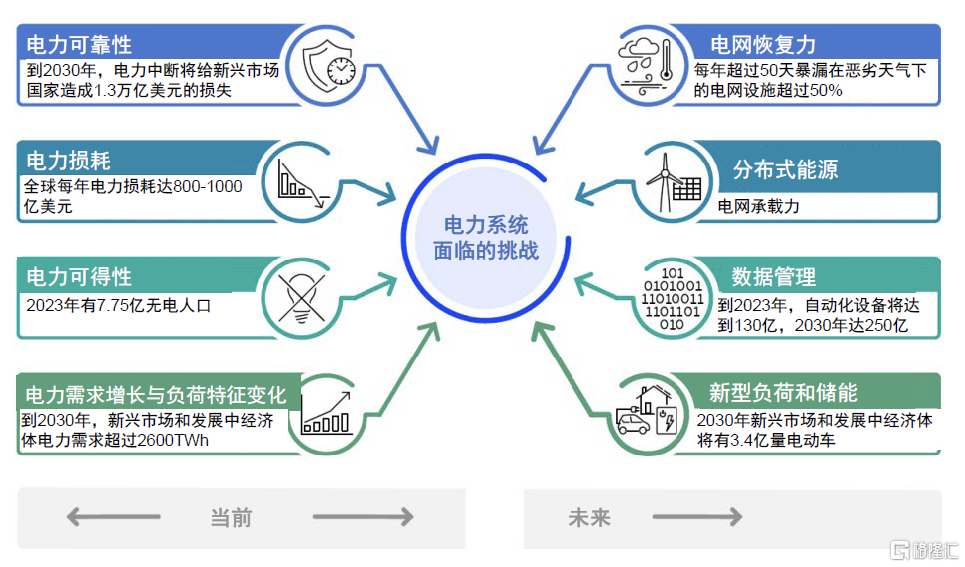

#4:無電/弱電問題(亞非拉新興經濟體較爲典型)

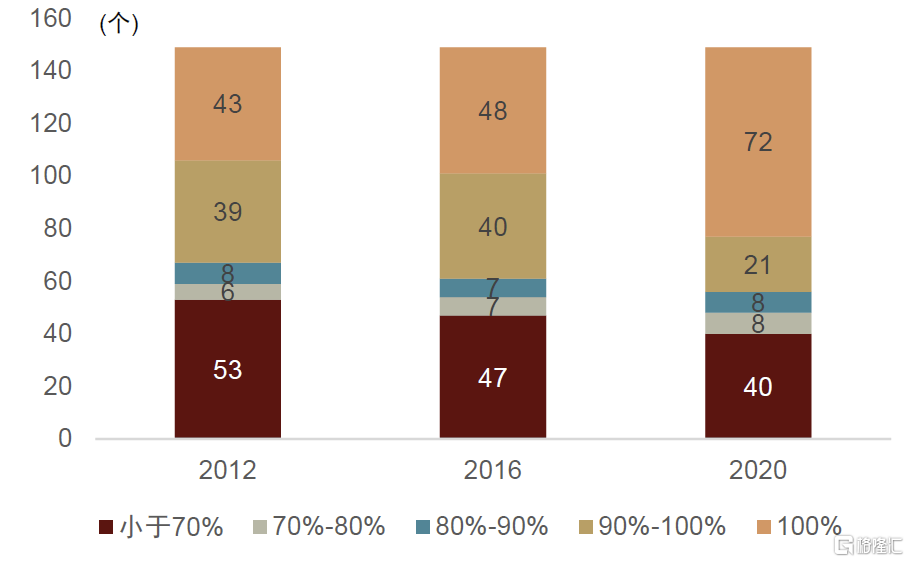

新興經濟體無電/弱電問題突出,新建投資需求充沛。由於新興經濟體電網基礎設施較爲薄弱,無電/弱電問題突出:1)電網覆蓋率低,據世界銀行統計,2022年149個“一帶一路”國家中,有56個國家無電人口佔比超10%;2)停電次數多、可靠性差,2020年巴西平均斷電6.03次/戶,每次平均11.5小時,對比看中國/美國年均斷電次數僅約2.69/1.42次;3)電網效率低、損耗大,部分國家如尼日利亞、巴西等平均輸配電損失超15%。

圖表11:一帶一路國家獲電人口比例

資料來源:World Bank,中金公司研究部

圖表12:新興經濟體電網當前和未來面臨的主要挑战

資料來源:IEA,中金公司研究部

多維度驗證海外景氣度上行

宏觀:政府提供撥款與融資便利並推動長期規劃落地,電網運營商待建項目充沛

#美國

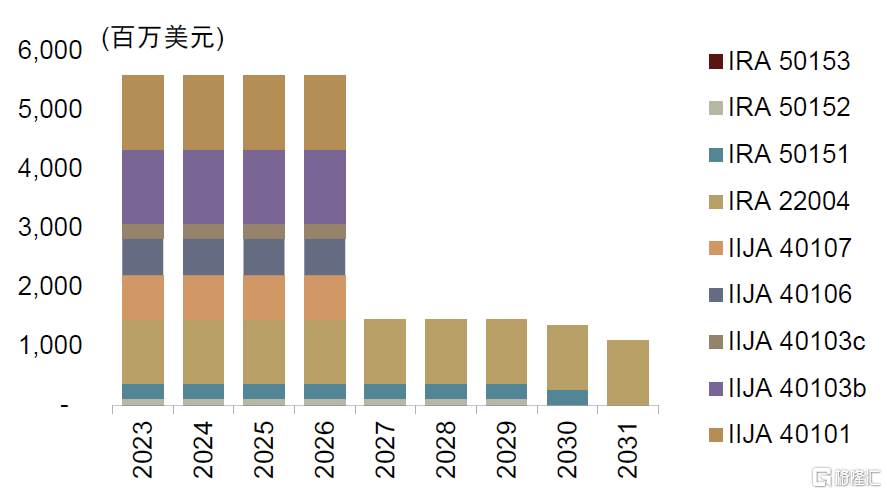

美國爲電網投資提供政府基金和貸款,總額超過450億美元,旨在建設具有韌性和可靠性的能源基礎設施。美國在2021年籤署了《基礎設施投資和就業法案》(IIJA),並在2022年籤署了《降低通脹法案》(IRA),聯邦在能源轉型上的支出將達到4,500億美元,其中電網因IIJA和IRA兩個法案分別獲得165億美元和125億美元的資金,重點用於農村電網的开發、地下電纜、建設促進各州間和多地區容量轉移的輸電項目、微電網和技術部署。2022年美國能源部出台“建設更好電網”計劃,爲電網彈性創新合作夥伴關系(GRIP)/輸電便利計劃(TFP)/電網彈性公式撥款/輸電選址和經濟發展補助分別撥款105/25/23/7.6億美元。

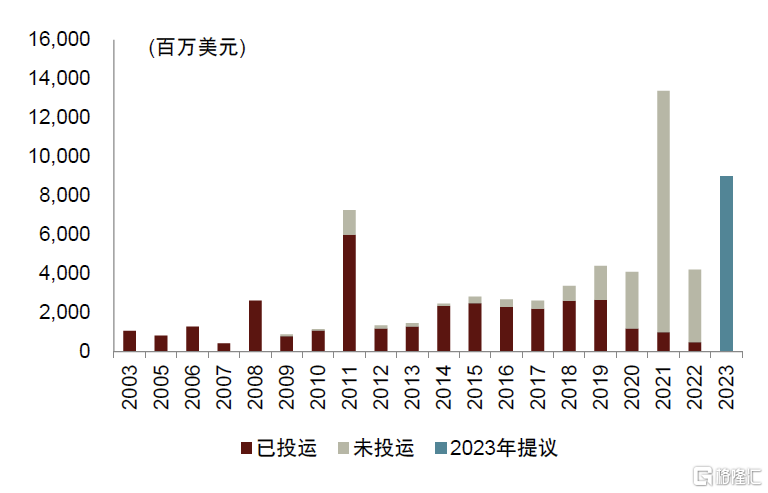

美國電網運營商做出了積極的投資規劃。以美國中部大陸獨立系統運營商MISO爲例,2023年MISO通過了總投資90億美元的MTEP23項目計劃,旨在強化輸電網架,2021-2023年3年間MISO總規劃項目金額接近270億美元,超過2012-2020年9年間的總金額。

圖表13:美國IIJA與IRA法案的電網政府基金年度分配情況

資料來源:BNEF,中金公司研究部

圖表14:美國MISO輸電基礎設施項目規劃

資料來源:MISO,中金公司研究部

#歐洲

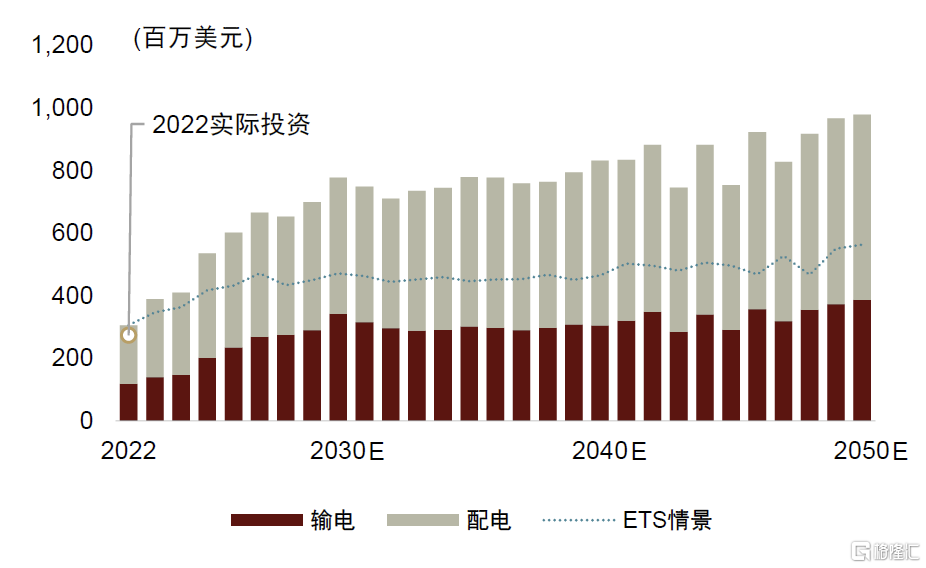

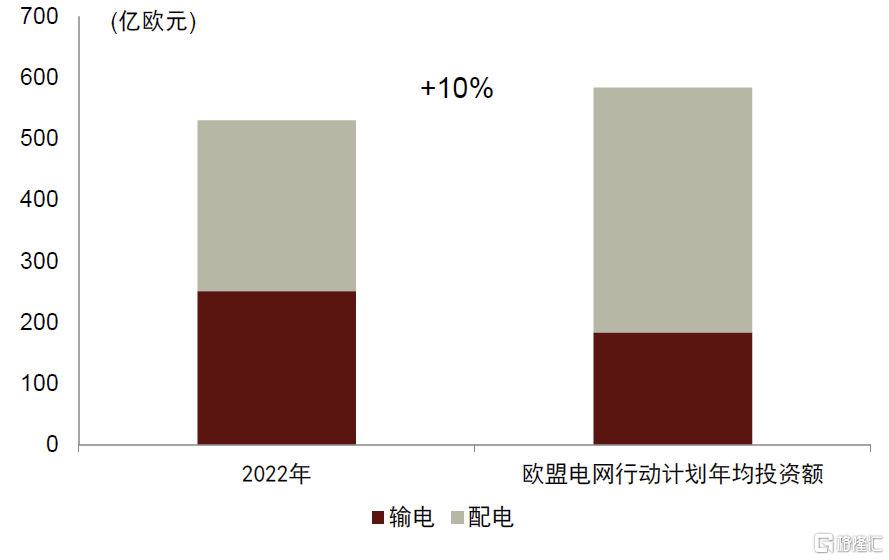

歐盟計劃推動電網建設,十年總投資5840億歐元。歐盟於2023年11月28日發布了歐盟電網行動計劃(EU Action Plan for Grids)[4],該計劃預計2020-2030年間需要投資5840億歐元用於電網升級改造,我們測算平均年度投資額584億歐元,相較2022年實際投資額增長10%;其中3750-4250億歐元用於配電網,投資佔比接近70%(vs. 2022年佔比約50%)。該計劃提出多項有助於解決電力系統瓶頸、實現電網投資的舉措,包括着眼長期規劃、加快審批速度、呼籲歐洲投資銀行提供新的融資工具等。

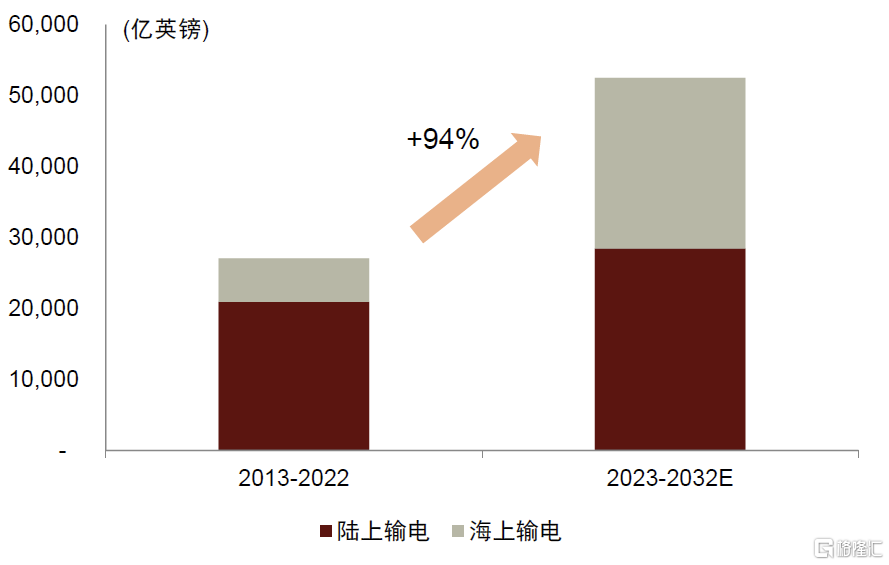

英國推出輸電網絡整體設計方案,2023-2032年投資額有望翻倍。爲支持大規模的海上風電項目並將電力輸送到英國各地需要的地方,英國電力系統運營商National Grid ESO於2022年7月發布一項輸電網絡整體設計方案(Holistic Network Design)[5],按照該計劃,2023-2032年間輸電线路資本支出超過500億英鎊,相較2013-2022年總量增長94%。

圖表15:歐盟電網行動計劃對應年均投資額584億歐元

資料來源:EU,中金公司研究部

圖表16:英國輸電網絡整體設計方案對應投資額

資料來源:ESO,BNEF,中金公司研究部

#拉美

巴西着重於“北電南送、西電東送”的輸電網架投資。2022年水電佔巴西發電量的70%+,爲主力電源,而巴西的水電資源集中在北部、西部,電力負荷集中在東南沿海,因此“北電南送、西電東送”的輸電網架爲巴西電網投資的重點。根據巴西國家電網SIN預計,2020-2024年間輸電线路長度將增加3.2萬km,相較2019年增加22%,2025-2030年間將再增加1.7萬km,到2029年輸電线路總長度將達到20.3萬km。

墨西哥電網建設明顯滯後,最新電網投資計劃增幅明顯。隨着數輪極端高溫以及越來越多制造業落戶墨西哥,墨西哥民用和商業用電需求大幅增長,2017-2021年間墨西哥用電量增長8.3%,而同期墨西哥輸電线路/變電站數量僅新增3%/5%,電網建設顯著滯後。2023年墨西哥用電量進一步激增,1-9月同比+20%。輸配電網建設落後疊加發電側能力不足(天然氣渠道單一、火電機組老化),墨西哥面臨着電力短缺、高電價、故障頻發等一系列制約經濟發展的問題。根據墨西哥國家電力公司CFE最新發布的投資計劃,2023-2027年期間年均輸電/配電投資額有望達到237/139億比索,2023-2025年投資額均在上一版本計劃基礎上有所增加。

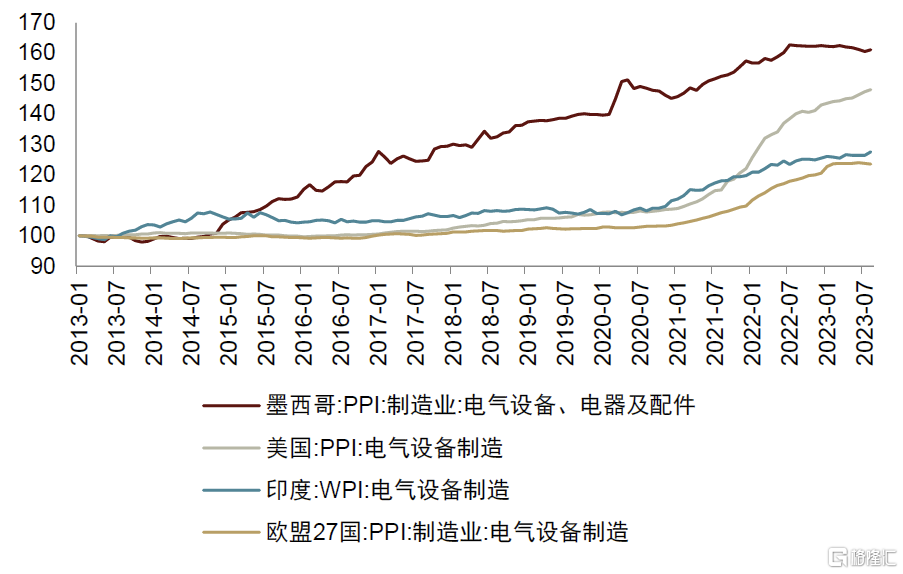

中觀:海外電氣設備PPI指數持續走強,中國出口規模穩健增長

海外電氣設備PPI指數持續走強,反映供給偏緊、需求旺盛。墨西哥近五年來電氣設備PPI指數強勢增長,美國、印度、歐盟等地自2021年起電氣設備PPI進入上行通道。我們認爲,2021年及2022年上半年PPI指數受到大宗原材料價格上漲的影響,而2022年下半年主要原材料價格回落之後,PPI數據沒有回落、持續上探,一定程度上反映了供給偏緊、需求旺盛。

圖表17:主要國家和地區的電氣設備PPI

資料來源:Wind,中金公司研究部

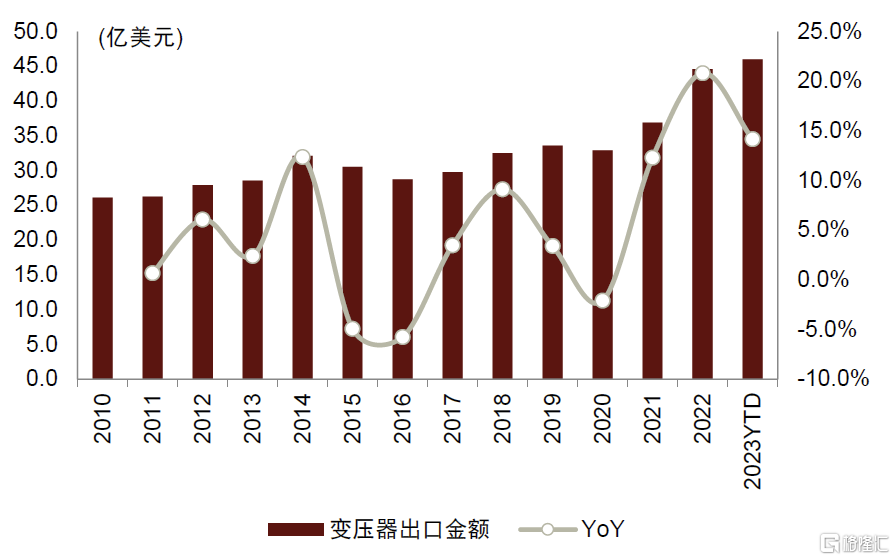

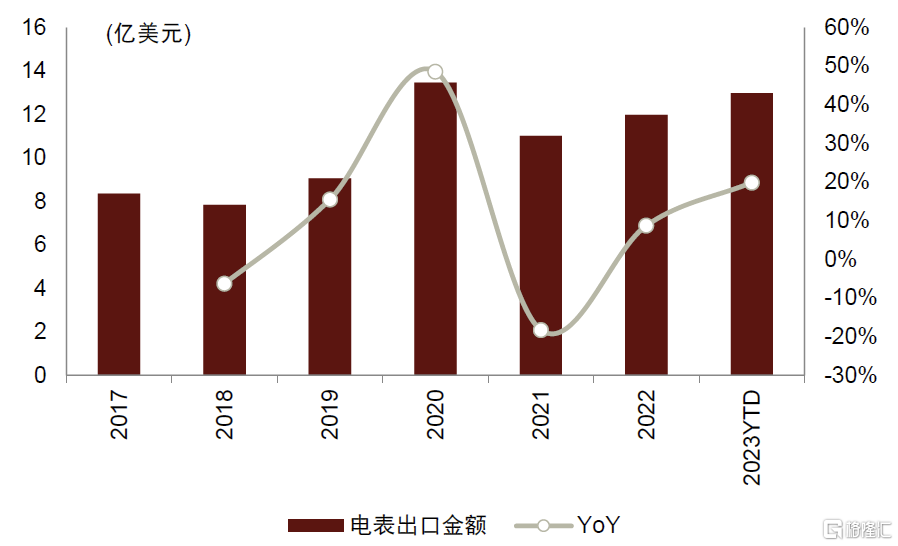

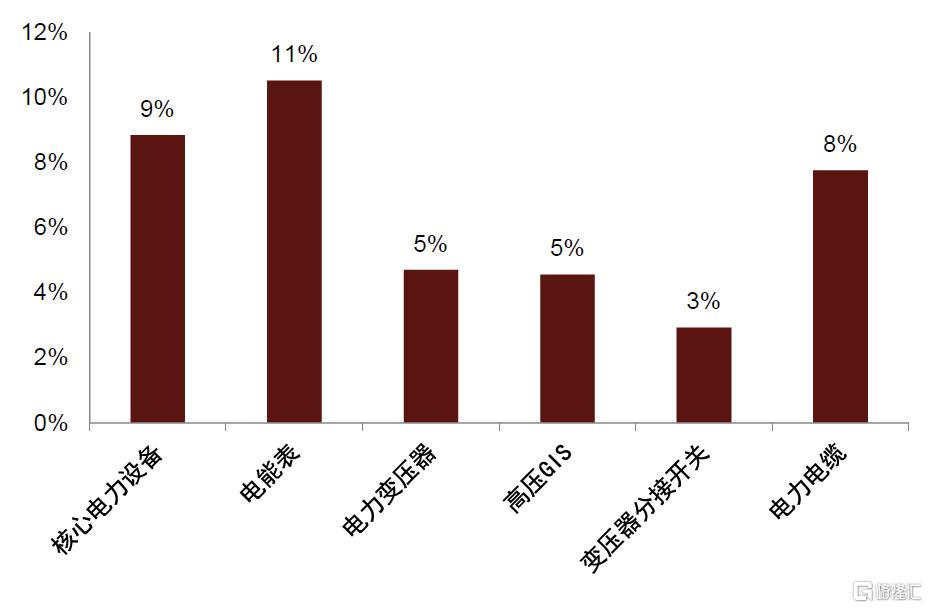

中國電力設備出口規模穩健增長。根據海關總署數據,1)變壓器:2010-2022年間變壓器出口規模CAGR爲5%,2022年達到44.6億美元,2023年1-11月變壓器出口金額同比+14%,其中南美洲、歐洲、非洲增長亮眼,分別同比+51%、46%、38%;2)電表:2017-2022年間電能表出口金額CAGR爲8%,2022年達到12.0億美元,2023年1-11月電表出口金額同比+20%,其中非洲、亞洲、歐洲增長亮眼,分別同比+55%、24%、7%。

圖表18:2010-2023YTD變壓器出口規模及增速

注:統計截至2023年11月

資料來源:海關總署,中金公司研究部

圖表19:2017-2023YTD電表出口規模及增速

注:統計截至2023年11月

資料來源:海關總署,中金公司研究部

微觀:外資廠商訂單亮眼且展望積極,中資頭部廠商海外業績提速

外資廠商電力設備訂單亮眼。1)日立:2022年以來日立電網設備板塊訂單加速釋放,但收入增長明顯慢於訂單增長。2)伊頓:1-3Q23公用事業板塊全球銷售額實現兩位數增長,其中美洲市場增長25%+。伊頓認爲再工業化、基礎設施投資將驅動美國終端需求持續增長,全球數據中心終端市場2022-2025年增速也將達到16%,大型項目有望進一步釋放。3)施耐德、GE也在近期財報中表示,電網設備收入和訂單增長較好,並看好未來需求保持強勁。

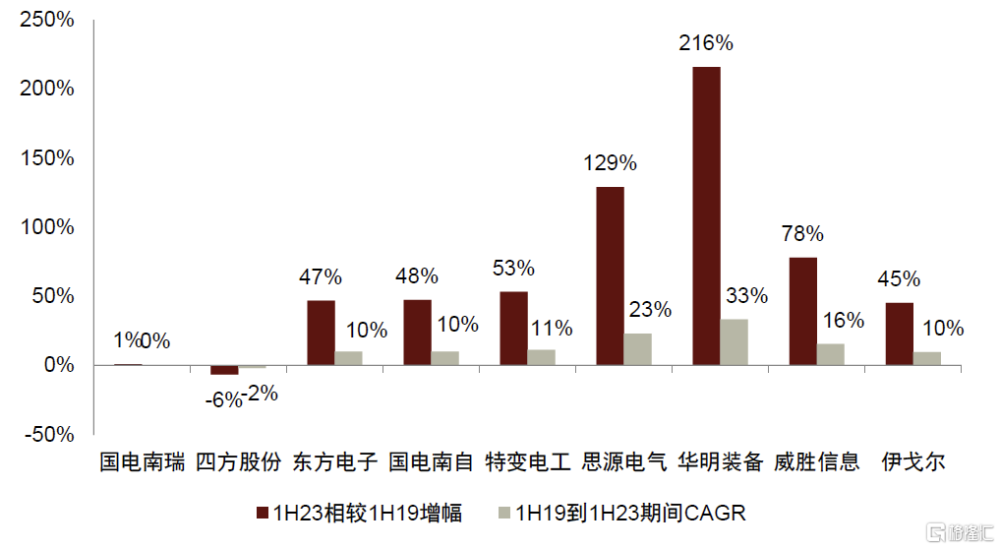

中國廠商海外業務勢頭向好,2023年訂單進一步提速。爲剔除疫情對工程建設節奏的影響,我們計算1H19-1H23期間幾家中國廠商的海外營收復合增速,華明裝備(33%)、思源電氣(23%)、威勝信息(16%)等均錄得較好增長,中國企業出海勢頭向好。從部分廠商披露的海外訂單情況來看,2023年訂單進一步提速,例如截至3Q23末,三星醫療海外在手訂單同比+46%。

圖表20:1H19-1H23期間幾家中國廠商的海外營收復合增速情況

資料來源:公司公告,中金公司研究部

中國企業出海空間廣闊,長期競爭力與階段性海外本土供應缺口機遇共同加持

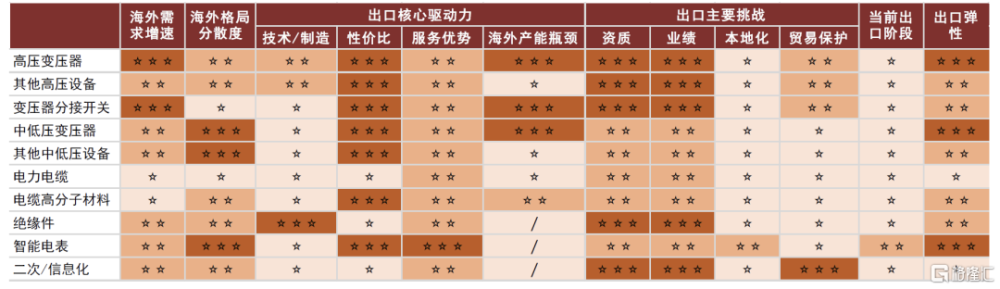

綜合考慮不同環節的海外需求增速、海外競爭格局、出口核心驅動力以及出口過程中面臨的主要挑战,我們認爲現階段出口彈性第一梯隊包括變壓器、智能電表等,第二梯隊包括高壓开關等主設備、變壓器分接开關、絕緣件、電纜高分子材料等,第三梯隊爲電力電纜、二次/信息化等。

► 海外需求增速:當前海外電網面臨的主要問題是新能源並網、老舊設備改造、线路增擴容,率先拉動了變電站的投資,變壓器等核心設備需求增速較快;智能電表在發達國家升級替換和新興市場滲透率加速提升的驅動下,需求增長加快;電力電纜下遊行業衆多,包括電網、建築、數據中心等,整體需求增長較爲平緩。

► 海外競爭格局:海外智能電表、中低壓設備的競爭格局較爲分散,尚未出現有明顯優勢的領導者,我們認爲分散的競爭狀態爲中國企業开拓海外市場提供了發展機遇;高壓設備的供應商相較中低壓側更加集中;電力電纜、變壓器分接开關的海外集中度較高,部分市場呈現寡頭或壟斷格局。

► 出口核心驅動力:長期來看中國企業出口的主要驅動力爲技術和制造能力、性價比、服務優勢,特別地在特高壓、復合材料絕緣子等環節具備明顯的技術優勢,在智能電表解決方案項目中具備突出的服務優勢;短期來看,變壓器、變壓器分接开關等環節面臨海外本土產能供應偏緊的問題,國內廠商有望憑借優質產能承接海外訂單外溢,加速出海進程。

► 出口主要挑战:整體來看,高壓設備、二次/信息化受到貿易保護的影響高於其他環節,相關企業通過本土化布局、第三國家建廠或繞开貿易保護市場等方式應對。

圖表21:電力設備各環節出口彈性分析

資料來源:中金公司研究部

中國廠商在海外份額不到10%,仍有較大突破空間,交付業績與品牌認知等多維度積累逐漸顯成效

當前中國電力設備海外份額不到10%,仍有較大突破空間。我們測算2022年中國電力設備在海外市場份額不到10%,1)產品維度:當前出口產品主要爲變壓器、電表、高壓开關等,品類多元化尚有較大空間;2)渠道維度:多數企業出口國家數量在50個以內,貢獻主要業績的國家在10個以內,渠道覆蓋面和滲透程度仍較低,且多數公司渠道主要集中在亞非拉等新興市場,歐美等發達國家市場有待突破。

圖表22:2022年中國電力設備在海外份額

注:圖爲中金研究部測算

資料來源:Frost & Sullivan,Power Technology Research,海關總署,前瞻經濟學人,中金公司研究部

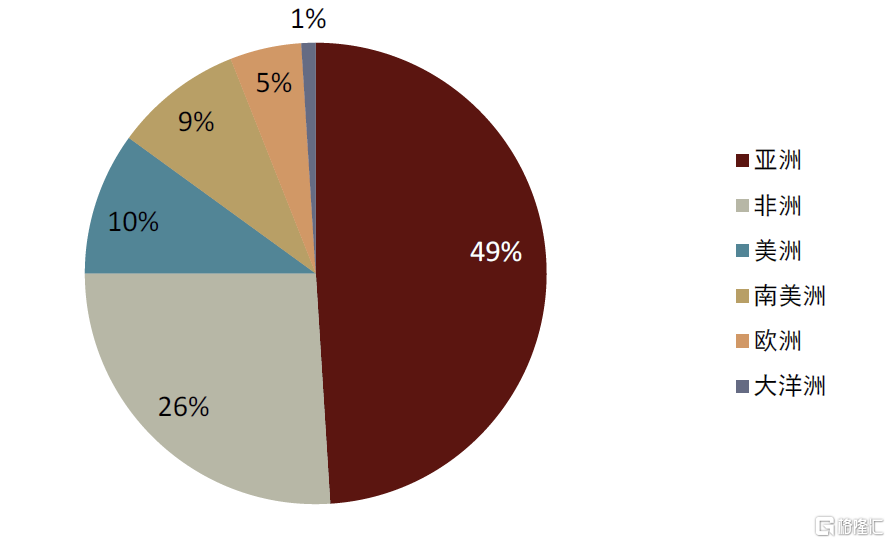

圖表23:中國電力企業境外承包項目主要集中在亞非拉

注:圖爲2022年中國主要電力企業境外承包工程分布

資料來源:中電聯,中金公司研究部

國網積極布局國際化战略,對全產業鏈“走出去”帶動效果顯著。國網自2007年左右大力發展國際化战略,先後在菲律賓、巴西、葡萄牙等多個國家參與骨幹能源網的投資、運營、建設,推動技術標准軟聯通,成功實現技術、工程、裝備、標准等一體化“走出去”。國網、南網、工程公司等“中字頭”企業在出口早期階段起到至關重要的引領作用。

圖表24:國網國際公司境外投資及重點項目情況

資料來源:公司公告,公司官網,中金公司研究部

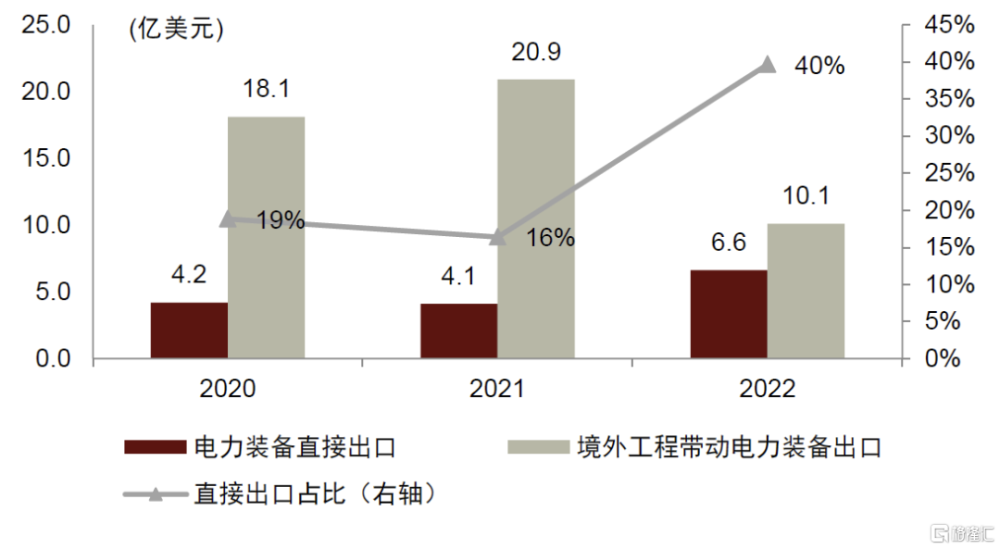

交付業績、品牌認知等多維度積累顯成效,電力設備出口對工程依賴度大幅降低。在初期,我國電力設備出口主要由BOT、EPC工程項目帶動,成功打开出海通道,但海外工程也面臨部分制約因素,比如工程項目收款周期長、風險高,部分國家以安全審查等名義限制外來企業投資電網資產等。隨着國內電力設在海外逐步積累交付業績和品牌認知,逐步擺脫了對於工程項目的依賴,直接參與單機設備競爭中,憑借技術與性價比競爭力獲取市場份額。根據中電聯統計,2022年中國主要電力企業電力裝備出口總額16.73億美元,其中直接出口6.64億美元,同比+61.95%,佔比提升23.29ppt至39.69%,而境外工程帶動設備出口的比重大幅下滑。

圖表25:2020-2022年中國主要電力企業電力裝備出口情況

資料來源:中電聯,中金公司研究部

長期看好“強技術和制造能力、性價比、高效服務”等競爭優勢,短期迎來“海外供需偏緊”的機遇期

長期來看,中國電力設備企業具備“強技術和制造能力、性價比、高效服務”等競爭優勢

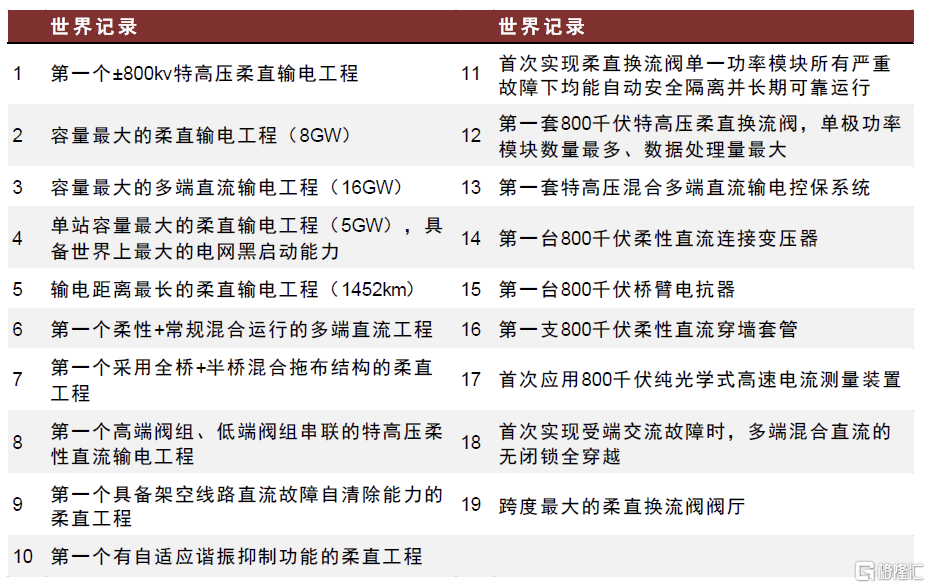

► 強技術與制造能力:特高壓代表着電網技術的領先水平,中國在國際上率先建立了完整的特高壓交直流、智能電網技術標准體系,累計主導發起編制國際標准超過100項。南網的烏東德電站送廣東廣西特高壓項目創下19項世界第一,且主要設備自主化率100%[6]。經過多年研發投入及經驗積累,中國電力設備企業已經形成了較強的制造能力,在產品性能穩定、質量優良、故障率等維度與國際同行領先指標並駕齊驅。

► 性價比:中國供應鏈具備原材料、人工等成本優勢,例如中厚板作爲電力設備主要原材料之一,中國市場價格一直低於歐盟、美國、日本等地區。

► 高效服務:從需求對接到產品生產、交付、運維,中國企業在響應速度、實施效率、定制化配合等方面具備突出優勢。

圖表26:烏東德電站送廣東廣西特高壓創19項世界第一

資料來源:南方電網,中金公司研究部

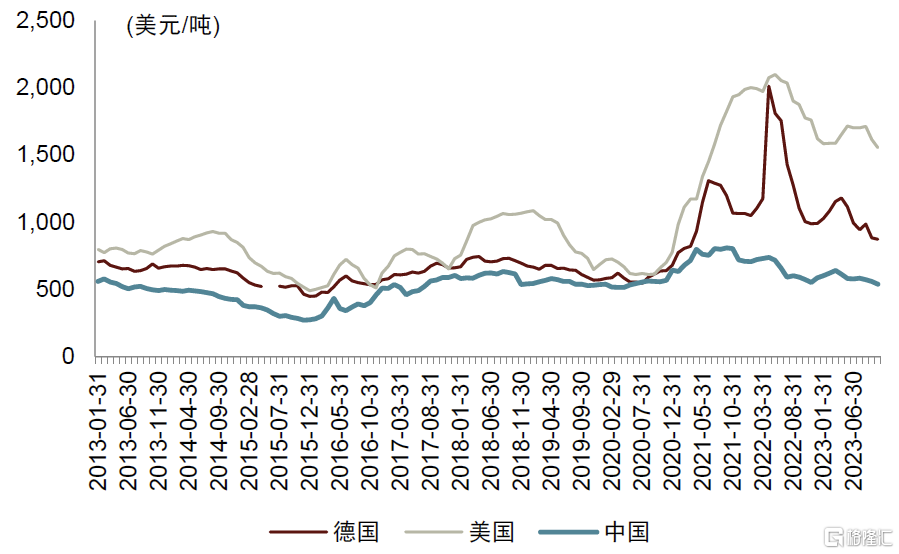

圖表27:2013-2022年中厚板市場價格對比

資料來源:中鋼協,中金公司研究部

短期來看,部分環節海外供需偏緊,爲中國廠商提供了機遇

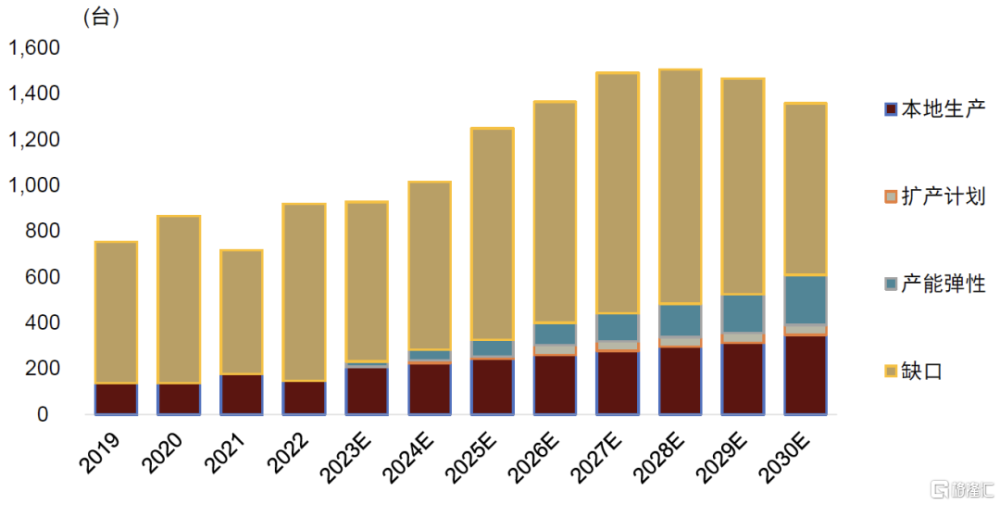

以變壓器爲例,歐美交期不斷拉長,供應缺口問題短期內較難解決。根據BNEF數據,美國變壓器交付周期從2014年的15個月拉長致2023年三季度的4年,我們認爲主要系需求快速增長而供給端彈性有限。我們認爲海外供給側3年內較難釋放大量產能,主要原因包括:變壓器擴產周期較廠(一般需要2-3年時間)、變壓器廠商擴產決策謹慎(擴產周期或與需求周期不匹配的風險、產品標准發生變化的風險)、供應鏈配套不完善(取向硅鋼產能稀缺、分接开關等零部件依賴進口)、熟練人工不足等。

圖表28:美國電力變壓器本土供應面臨嚴重缺口

注:指100MVA及以上的大型電力變壓器

資料來源:BNEF,中金公司研究部

我們認爲,在海外供給偏緊的設備環節(以變壓器爲典型),中國廠商將迎來重要機遇,發揮交期、性價比等方面的優勢,加速出海進程。

看好長期布局海外战略的頭部企業,把握行業機遇期

我們以24家電力設備上市公司作爲樣本[7],研究頭部企業海外業務發展情況,我們發現:

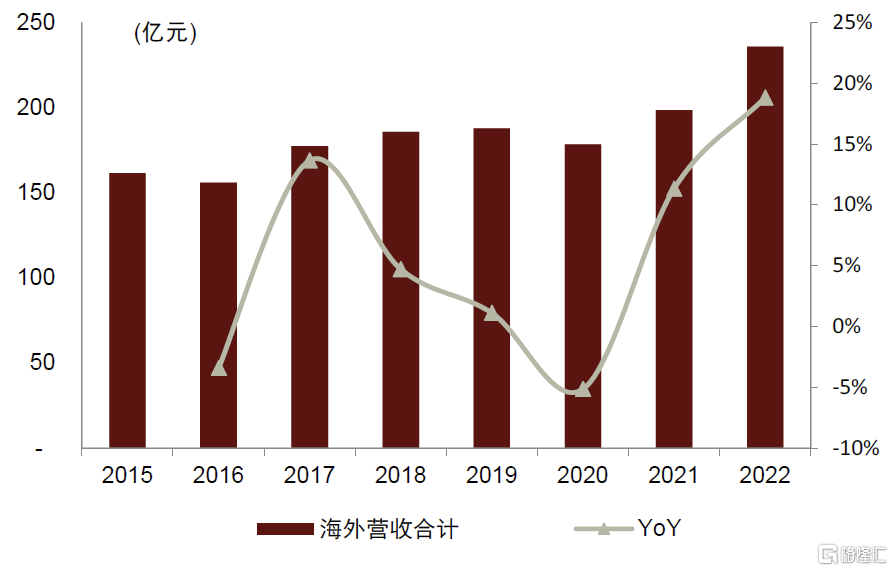

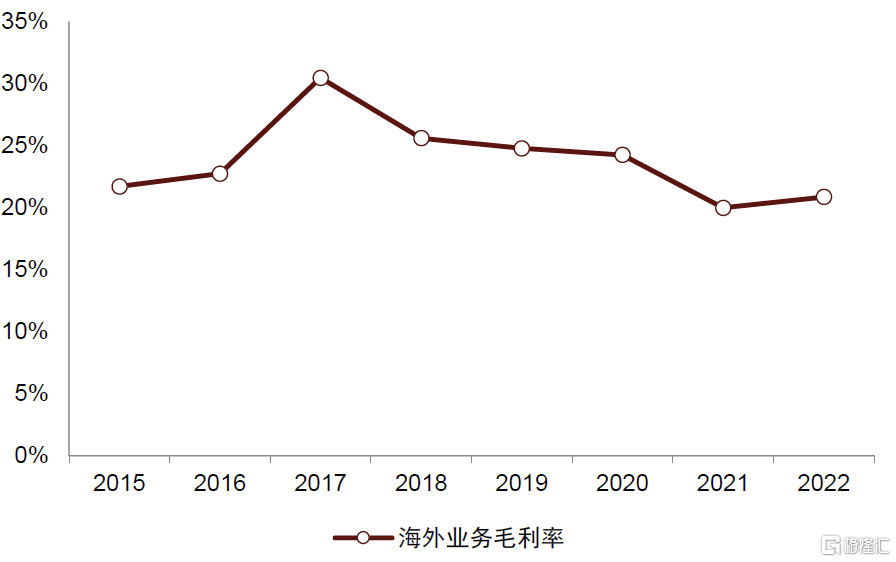

► 整體海外業務規模保持穩健增長,盈利能力相對穩定。2022年樣本企業海外營收合計達226億元,同比+18.8%。除2020年受疫情影響海外營收同比-5%以外,近年來海外業務保持穩健增長。2021年受原材料和海運費上漲、EPC類收入佔比提高等因素影響,海外業務整體毛利率有所下滑,2022年恢復到21%,整體來看海外盈利能力相對穩定。

圖表29:主要電力設備上市公司海外營收情況

資料來源:公司公告,中金公司研究部

圖表30:主要電力設備上市公司海外業務毛利率

資料來源:公司公告,中金公司研究部

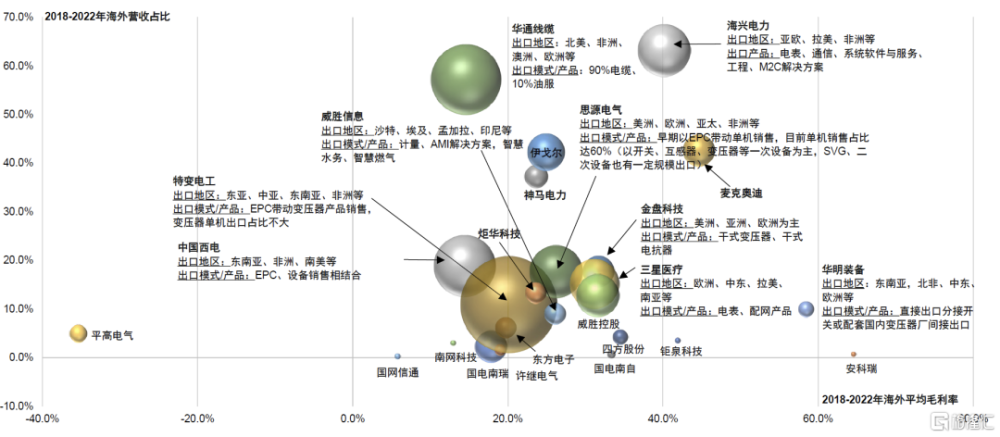

► 電表、一次設備企業出海進度優於二次設備。從業務規模來看,2022年海外營收規模超過10億元的公司有:特變電工(62.8億元)、華通线纜(33.2億元)、中國西電(25.5億元)、思源電氣(18.7億元)、海興電力(18.5億元)、三星醫療(16.4億元)。從營收佔比來看,2018-2022年間樣本企業海外營收佔比平均值爲10.8%,高於平均值的企業包括:海興電力(63.2%)、華通线纜(57.2%)、麥克奧迪(42.6%)、伊戈爾(42.3%)、神馬電力(37.2%)、威勝控股(21.1%)、中國西電(18.9%)、思源電氣(17.7%)、金盤科技(17.7%)、炬華科技(13.3%)、三星醫療(15.2%)、特變電工(10.9%),均爲電表及一次設備公司。而國電南瑞、南網科技、四方股份等二次設備公司海外營收佔比普遍較低。

► 從業務模式上來看,海外解決方案、單機銷售的盈利水平優於EPC;整體來看,海外盈利能力高於國內。2018-2022年間,樣本企業海外毛利率平均值較高的企業包括安科瑞(64.6%)、華明裝備(58.5%)、麥克奧迪(44.7%)、海興電力(40.2%)、鉅泉科技(41.9%)、金盤科技(31.8%)、思源電氣(26.2%),主要系業務模式以提供解決方案/單機銷售爲主,或產品技術壁壘、附加值高。而以EPC爲主要出海模式的企業毛利率相對較低,例如中國西電(14.4%)、特變電工(20.2%)。整體來看,同樣的業務模式和產品類型下,海外毛利率普遍高於國內。

► 區域覆蓋仍以亞非拉新興市場爲主,思源電氣、三星醫療等公司在發達地區亦有突破。目前電力設備企業出海仍以亞非拉等新興市場爲主,我們認爲主要系新興市場增量需求明顯、市場進入門檻相對較低、來自歐美大廠的競爭相對緩和、下遊客戶追求性價比。部分廠商在發達地區亦有突破,例如思源電氣已陸續獲得歐洲電力體系、英國國家電網、荷蘭國家電網、意大利國家電網等客戶的供應商資格認可,單機設備批量銷往歐洲;三星醫療深耕歐洲13個國家;金盤科技、華通线纜在美國市場布局領先。

圖表31:主要電力設備上市公司海外業務佔比(縱軸)及盈利水平(橫軸)對比

注:氣泡大小表示公司2022年海外營收規模;由於許繼電氣、鉅泉科技、威勝控股並未單獨披露海外業務毛利率,因此採用整體業務毛利率;威勝信息爲威勝控股的子公司,因此威勝控股海外業績包含威勝信息

資料來源:公司公告,中金公司研究部

風險提示

海外電網投資不及預期。電力行業的發展容易受到產業政策的影響,若海外部分國家的能源政策發生重大變化,或者海外電網公司調整電網投資規劃、縮減投資規模、延緩項目實施進度,那么海外電力設備需求增長將低於預期,進而影響相關企業的訂單和業績。

國際貿易政策變化風險。出口貿易受到出口國家及地區的關稅等諸多貿易政策影響。如果部分國家通過關稅、本土化要求、政府禁令等設置更高的進入門檻,一定程度上會加大海外業務拓展難度、影響中國企業競爭力,出口營收和利潤會因此產生波動。

匯率波動。海外結算涉及美元、歐元、英鎊、巴西雷亞爾等多種貨幣,若匯率波動明顯,對相關公司經營業績、終端價格競爭力都會造成階段性影響。

注:本文摘自中金公司2024年1月4日已經發布的《海外電網投資景氣度上行,中國電力設備出海步伐加速》;曾韜 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196、劉倩文 SAC 執證編號:S0080523070014、曲昊源 SAC 執證編號:S0080523060004 SFC CE Ref:BSW232、張若熙 SAC 執證編號:S0080123090010、王穎東 SAC 執證編號:S0080522090002、李虹潔 SAC 執證編號:S0080522070023 SFC CE Ref:BSZ555

標題:中金:海外電網投資景氣度上行,中國電力設備出海步伐加速

地址:https://www.iknowplus.com/post/68944.html