美國降息交易的堵點和痛點在哪?

聖誕假期後,持續了兩個月之久的降息交易似乎變得有些阻滯。在過去的幾天中,美國10年國債利率頻頻出現波動,並在本周三和周四晚間一度升至4%的心理關口上方;與此同時,貨幣市場基金的久期也有縮短跡象,這也在一定程度上暗示“降息”交易的性價比开始降低。

眼下,擋在“降息交易”面前最大的攔路虎是美聯儲。在最新的美聯儲會議紀要中,美聯儲對於未來可能的降息路徑卻沒有給出明確的指引。不過降息也並非完全無跡可尋,會議紀要披露了一個可能的降息路徑,是當市場中的流動性出現緊缺帶來美聯儲退出量化緊縮(QT),這可能成爲降息的前奏。

進一步分析流動性指標會發現,降息的“急迫性”仍有待驗證。首先,隔夜逆回購即使“枯竭”,由於銀行准備金水平仍然較高,流動性危機是否如期出現,仍然存在不確定性。第二,即使從停止縮表到降息的邏輯成立,美聯儲可能也需要時間來觀測停止縮表的效果,這意味着降息時點可能晚於預期。

對債券交易員而言,“降息交易”的真正痛點其實是利率曲线倒掛帶來的“負利差”。目前隔夜融資成本遠高於10年國債收益率(超過100個基點),這意味着交易需要通過債券本身的資本利得來彌補融資端的利差損失,亦或是美聯儲會很快將利率調整至更低的水平上,以收窄融資端的利差損失。

降息交易的第一個窗口在歷經兩個月後开始露出疲態,市場搶跑是最根本原因,降息本來會帶來流動性寬松,但“降息交易”的擁擠卻帶來了新問題。由於擔心錯失交易機會,大量的頭寸累積一方面讓長債交易的負利差更加顯著,另一方面也導致了市場中流動性开始愈發緊張。而到最後,市場卻似乎忘了那個最關鍵的問題,美聯儲到底在何種情況下才會开啓降息?不幸的是,美聯儲自己也在思考。

01

降息交易出現阻滯

自2023年10月中旬以來,隨着市場對美國通脹看法以及美聯儲政策立場的逐步轉變,“降息交易”成爲了過去兩個月最炙手可熱的交易主題。但是聖誕假期後,降息交易似乎變得有些阻滯。在過去的幾天中,美國10年國債利率頻頻出現波動,並在本周三和周四晚間一度升至4%的心理關口上方。

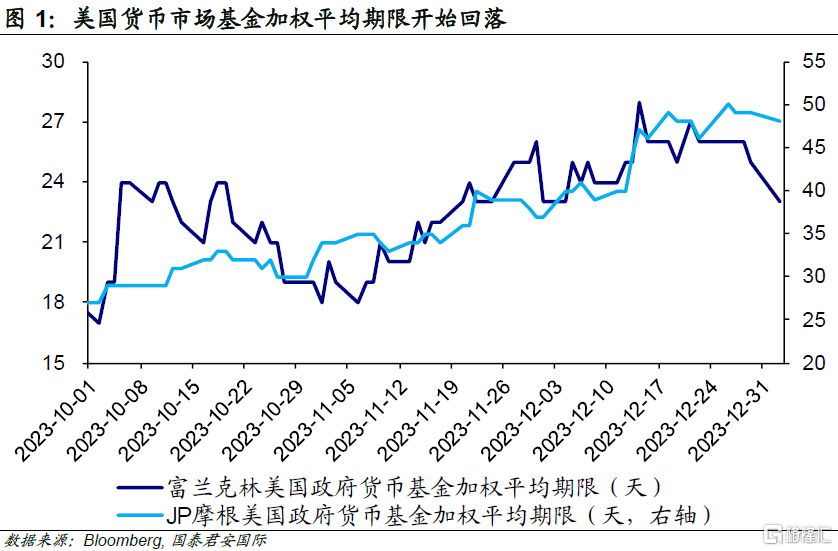

與此同時,貨幣市場基金久期也有縮短的跡象,這似乎意味着貨幣市場基金管理者重新开始增加現金的比例。當市場確信降息周期开啓時,貨幣市場基金的加權平均期限會有所拉長。因爲在這個階段,由於預期債券價格往往會上行,貨幣市場基金則會將資金轉向債券以獲得資本利得。以富蘭克林和摩根大通美國政府貨幣基金爲例,自2023年10月下旬後,其加權平均期限已經顯著拉長,說明貨幣市場基金也在積極交易“降息”。但是在聖誕節之後,該兩支基金加權平均期限均出現不同程度回落,這也在一定程度上暗示“降息”交易的性價比开始降低,投資者重新开始增加現金的比例。

02

降息交易的“堵點”:美聯儲不給力

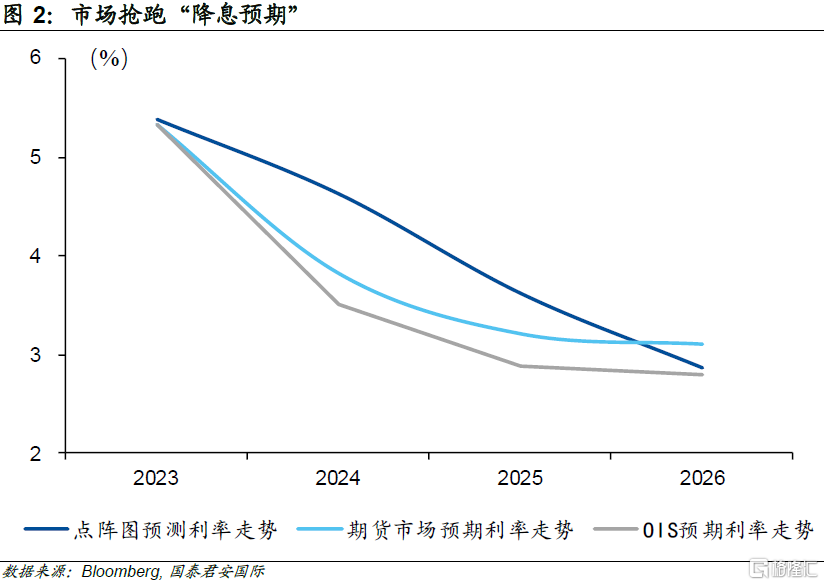

眼下,擋在“降息交易”面前最大的攔路虎是美聯儲。在2023年的最後一次議息會議中,美聯儲給出了2024年大約會降息75個基點的前瞻指引,但市場卻在12月的交易狂奔中將2024年的降息預期打到了150個基點。很顯然,市場的搶跑在很大程度上給美聯儲帶來了一定壓力;與此同時,市場也在努力尋找美聯儲松口的信號。但至少到目前爲止,市場的熱望可能顯得有些渺茫。

本周公布的美聯儲最新會議紀要讓市場多少有些失望。盡管美聯儲整體表態偏鴿,但對於未來可能的降息路徑卻沒有給出明確指引。具體來看,與會者指出,他們的利率路徑預測“不確定性異常高”(unusually elevated),並表示可能需要將高利率保持的時間比目前預計的更久一些。

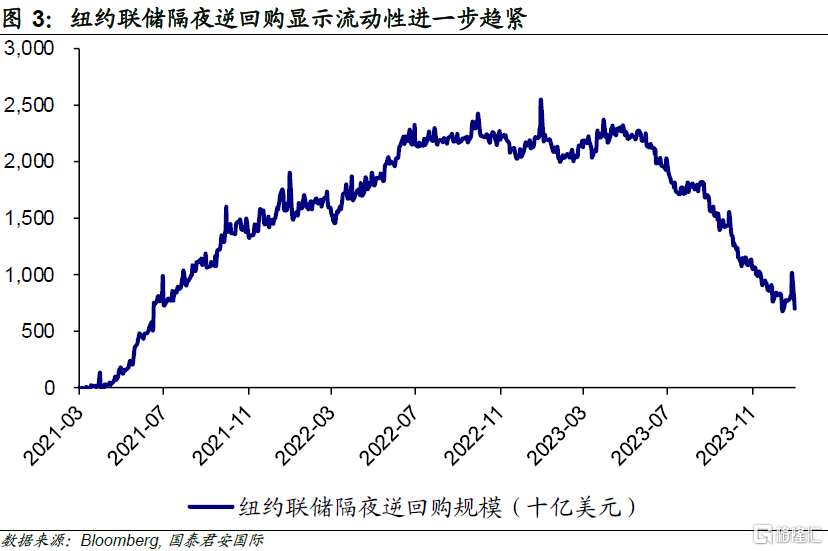

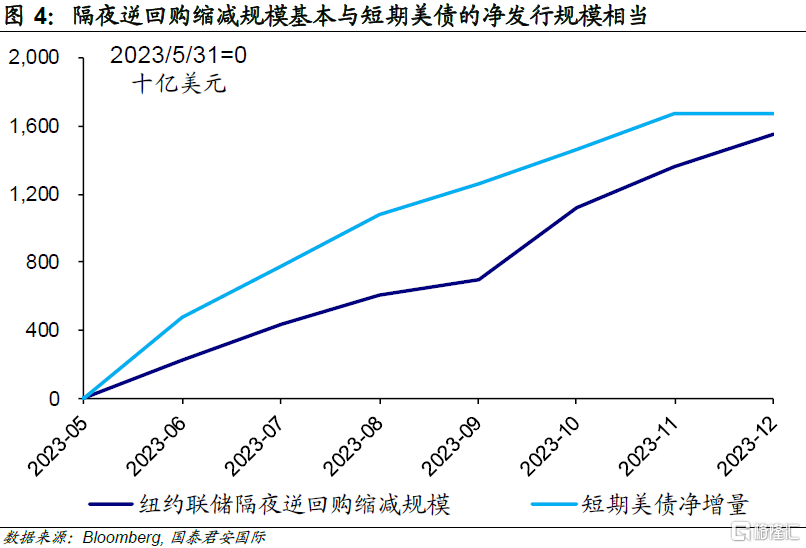

在會議紀要中給出的可能的美聯儲降息路徑,是當市場中的流動性出現緊缺帶來美聯儲退出量化緊縮(QT),這可能成爲降息的前奏。判斷市場流動性有兩個重要指標,一個是銀行的超額存款准備金,目前其水平仍然較高,保持在3.5萬億美元左右,遠高於一般認爲的2.5萬億美元的合意水平;另一個則是隔夜逆回購(Overnight Reverse Repurchase Agreement, ON RRP),作爲非銀機構闲置資金的蓄水池,當市場上流動性充裕時,貨幣基金會將現金存入隔夜逆回購市場,因此該账戶的走勢可以在很大程度上反映出市場的流動性現狀。截止2024年1月2日,紐約聯儲隔夜逆回購規模已經從2022年末峰值的2.55萬億美元大幅收縮至7,049億美元,縮減幅度超過70%,反映出市場流動性已經大幅下降。

按照目前的節奏,美國財政部的發債計劃意味着隔夜逆回購會在今年某個時點接近“枯竭”。在2023年6月債務上限問題解決後,美國財政部大規模發債打破了美債市場原有的供需平衡。由於供給大幅上升,美國財政部需要以較高的利率來吸引投資者,以1個月美債爲例,自2023年6月之後收益率持續位於隔夜逆回購利率上方,這也推動資金持續從隔夜逆回購流入短期美債市場。從規模上看,2023年6月以來隔夜逆回購的縮減規模與短期美債的淨發行規模相當,也表明隔夜逆回購成爲了消化短期美債新增發行的主力渠道。往前看,按照美國財政部目前的發債計劃,隔夜逆回購存量規模大概率會在2024年第一季度底接近“枯竭”,這可能會引發市場的恐慌。

一旦流動性出現問題,美聯儲可以選擇停止“縮表”來緩解市場的緊張情緒。與此同時,由於量化緊縮與降息的效果會互相抵消,因此,降息過程中仍然伴隨“縮表”,似乎也有狗尾續貂的嫌疑。從這個角度來看,退出“縮表”後再選擇降息,背後的邏輯似乎更爲順暢。但細想後,我們會發現,其中的問題也很多。首先,隔夜逆回購即使“枯竭”,由於銀行准備金水平仍然較高,流動性危機是否會如期出現,仍然存在不確定性。第二,即使從退出縮表到降息的邏輯成立,那么美聯儲可能也需要先觀察停止“縮表”的效果,這也意味着降息的時點不會出現在今年第一季度。

03

降息交易的“痛點”:Carry不給力

對債券交易員而言,美聯儲的表態和降息路徑固然重要,但“降息交易”的真正痛點其實是利率曲线倒掛帶來的“負利差”(negative carry),由於隔夜融資成本仍然在5%以上,用這樣的融資成本去买入到期收益率不到4%的美國10年國債,事實上意味着交易需要通過債券本身的資本利得來彌補融資端的利差損失,亦或是美聯儲會很快將利率調整至更低的水平上,以收窄融資端的利差損失。

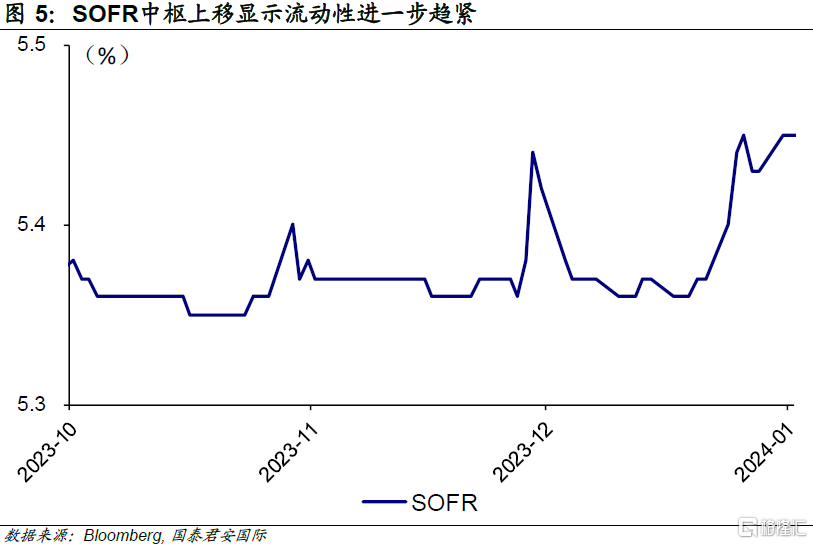

市場預期美聯儲降息最早會發生在3月,但融資成本並沒有伴隨“降息預期”而下降,反而出現了上升。雖然隔夜拆借利率(SOFR)在2023年12月末的躍升是規律性現象,但是利率中樞上移是顯而易見的,這反映出市場利率因爲“降息交易”而出現上升。作爲基於交易數據產生的流動性指標,SOFR走勢可以更加直接反映出市場流動性狀況。在央行政策利率維持不變的情況下,當“降息交易”盛行,大家希望买入更多的國債,這會導致對現金的需求增加,銀行和金融機構之間的隔夜拆借交易可能變得更加緊張,最終導致SOFR上升。雖然在月末SOFR通常都會出現規律性躍升,但是2023年12月末以來,SOFR短期峰值以及整體中樞較之前已顯著上移,這反映出流動性進一步趨緊。

往前看,1月末有三個事件值得關注,第一是2024年美聯儲的第一次議息會議(1月31日),美聯儲可能會重新校正降息預期;第二是美國財政部的Refunding Plan(1月31日),這關系到2-4月的發債計劃;第三則是美國會公布2023年第四季度GDP(1月25日),這對於未來降息以及降息交易都是非常重要的“風向標”。

不論如何,降息交易的第一個窗口在歷經兩個月後开始露出疲態。市場的搶跑是最根本的原因,降息本來會帶來流動性的寬松,但“降息交易”的擁擠卻帶來了新的問題。由於擔心錯失交易機會,大量的頭寸累積一方面讓長債交易的負利差更加顯著,另一方面也導致了市場中的流動性开始愈發緊張。而到最後,市場卻似乎忘了那個最關鍵的問題,美聯儲到底會選擇怎樣的降息路徑?

注:本文來自國泰君安證券於2024年1月5日發布的《【國君國際宏觀】美國:降息交易的堵點和痛點》,證券分析師: 周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美國降息交易的堵點和痛點在哪?

地址:https://www.iknowplus.com/post/68945.html