信用擴張的節奏與力度

主要觀點

1季度往往是各類“开門紅”發力時期,因而往年1季度也是信貸和社融投放的關鍵季度,政策往往在年初集中發力。而近些年政策發力以信貸和財政爲主,在融資中表現爲信貸和政府債券主導融資變化,年初开門紅往往會帶來信貸和政府債券供給明顯增加,進而對資金面以及債券市場產生影響。而今年信貸不要求开門紅的情況下,信貸與社融變化會如何,政策發力程度如何,對信貸影響如何,信貸和社融供給變化對債市是否會形成階段性利好?本文主要對這些問題進行分析。

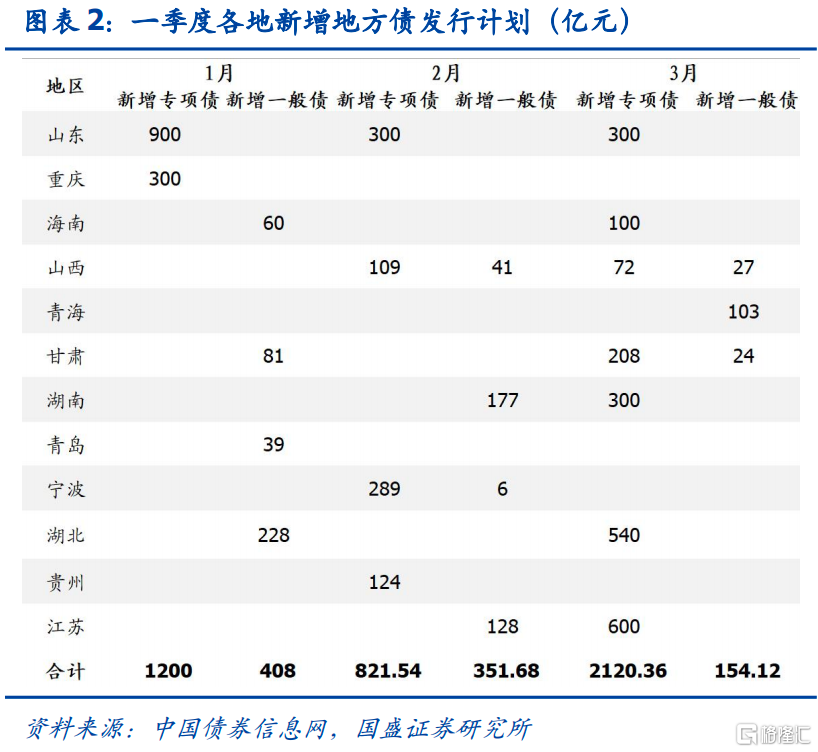

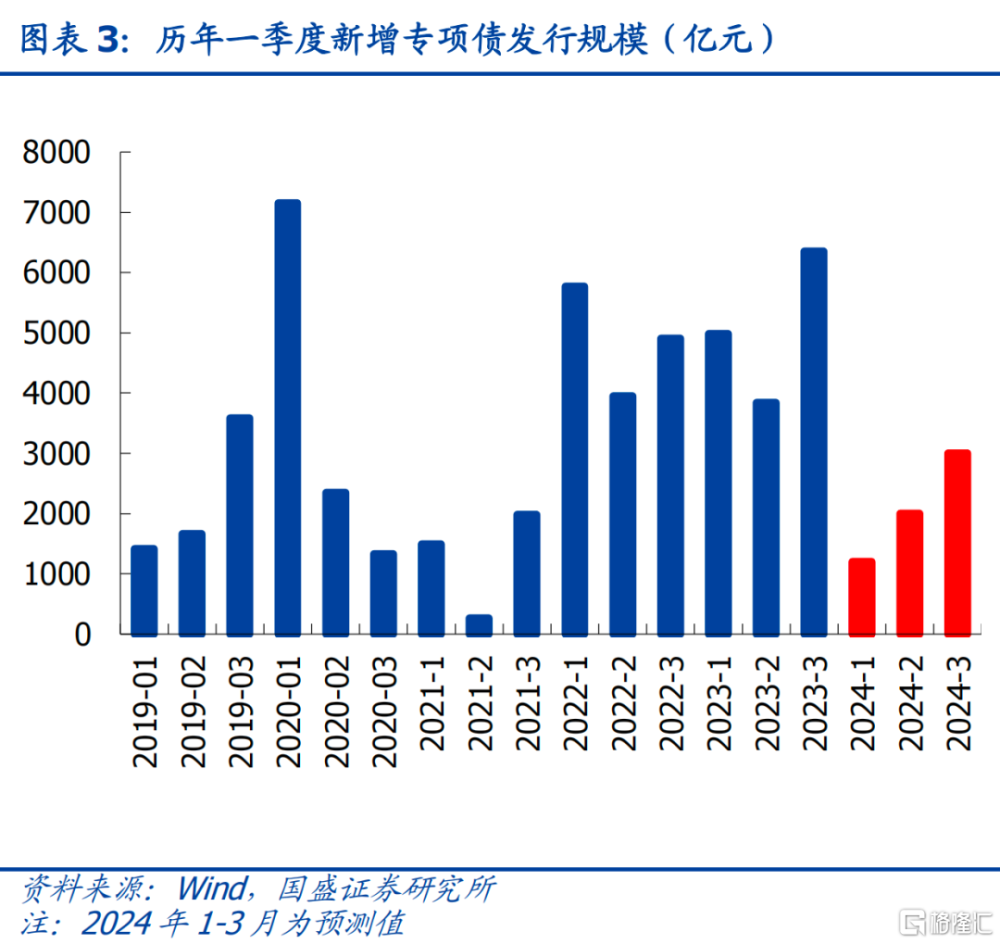

提前批落地偏晚,預計專項債發行節奏緩慢。過去5年每年提前批專項債都是在上一年四季度下達,唯一的例外是2021年提前批等到當年3月份才下達,可能的原因是隨着基本面的改善,財政提前發力的必要性下降,外加2020年屬於寬財政年份,部分資金可結轉至次年使用。這直接導致2021年1季度地方債發行較少。2024年中性假設下提前批地方債可能在1月中旬落地,下旬集中發行。根據目前披露的發行計劃,1月份新增專項債規模按1200億估計,由於2月存在春節,專項債發行進度有所影響,按2000億估算,3月份可能適當放量,按3000億估計,則2024年一季度新增專項債規模在6000億左右,同比減少約9000億。

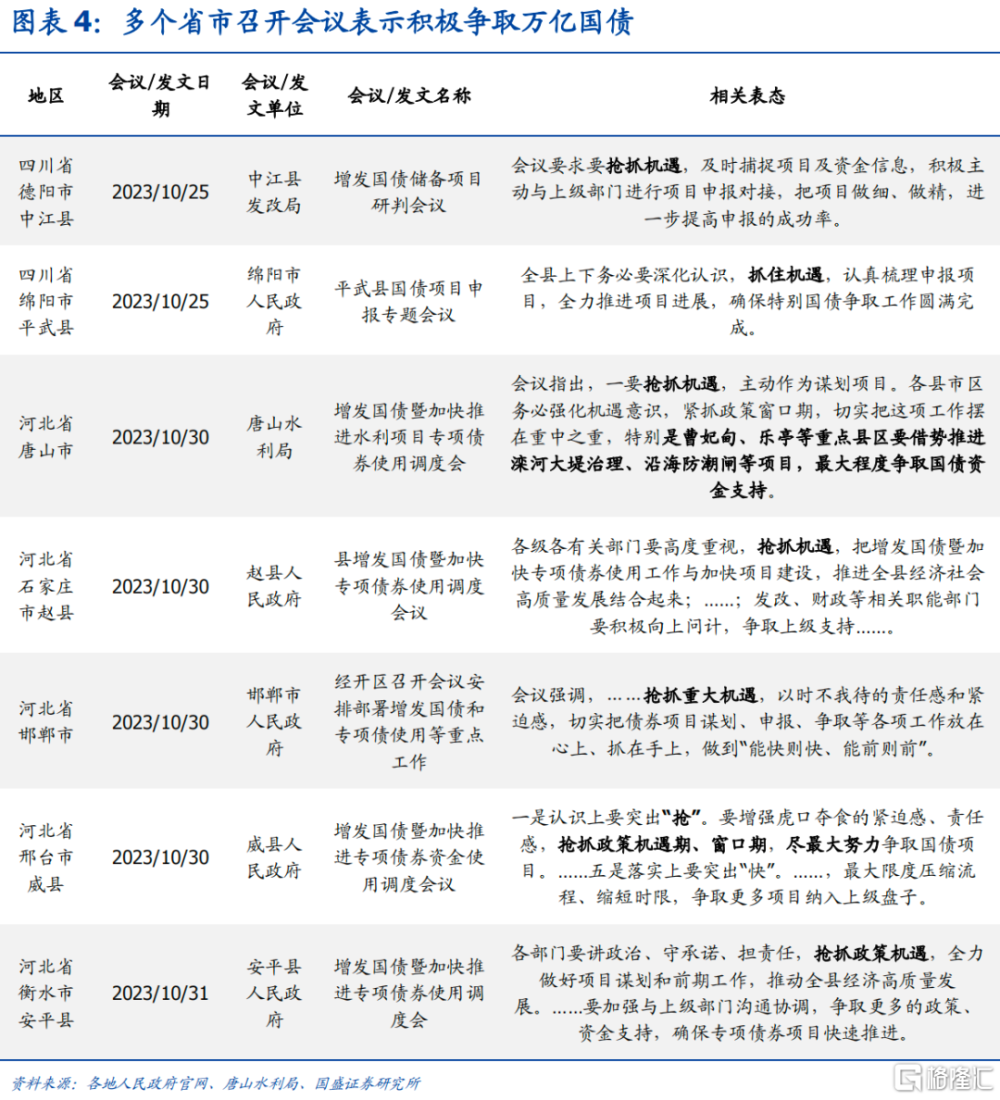

國債方面,1萬億國債在各地的分配比例取決於各地上報的項目及其投資需求,爲此多地在第一時間召开會議,表示將積極上報項目,爭取國債支持,其中河北、四川等地尤爲積極。據不完全統計,目前各地披露的項目個數已有3209個,資金需求已達5986億元。目前項目儲備充足,已下達兩批增發國債項目清單涉及金額超8000億元,且大部分已落實到具體項目。如果按國債資金佔項目資金比例75%估算,則8000億對應的融資規模在2000億左右,1萬億則在2500億左右,撬動效應相對有限。

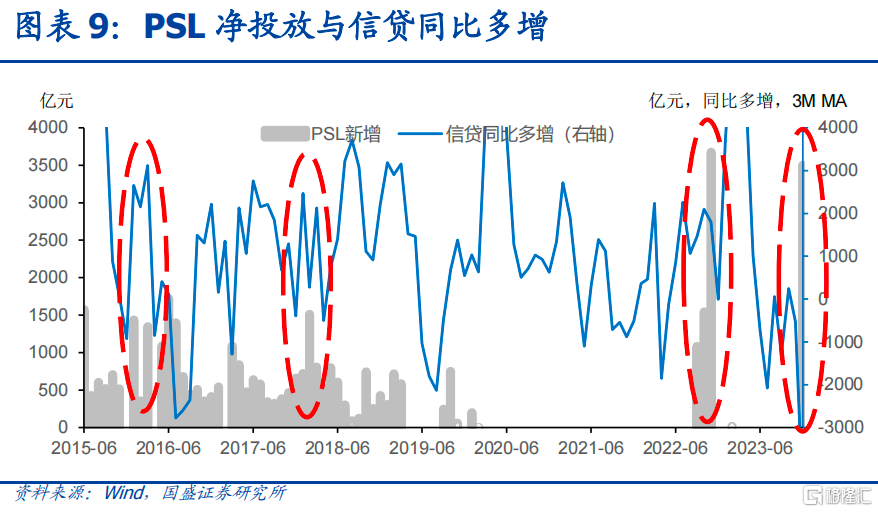

央行再度投放PSL,持續性有待觀察,從以往經驗來看,對信貸的帶動作用並不確定。2023年12月央行再度新增3500億元PSL投放,這是2022年11月以來,央行再度較大規模投放PSL。考慮到“三大工程”是2024年政策發力重點,因而PSL投放將更多集中在三大工程資金投放上。而PSL爲銀行發放符合要求的貸款之後,拿貸款向央行抵押之後獲得。但本次是採取先放PSL還是先貸款並不確定。兩種情況對信貸的拉動節奏不同,但效應類似。從以往經驗來看,PSL投放並不穩定的伴隨着信貸的擴張,特別是2022年的PSL投放,與信貸相關性不高。因而12月PSL增加投放後,一方面需要觀察PSL的持續性,另一方面需要觀察對信貸的拉動作用。

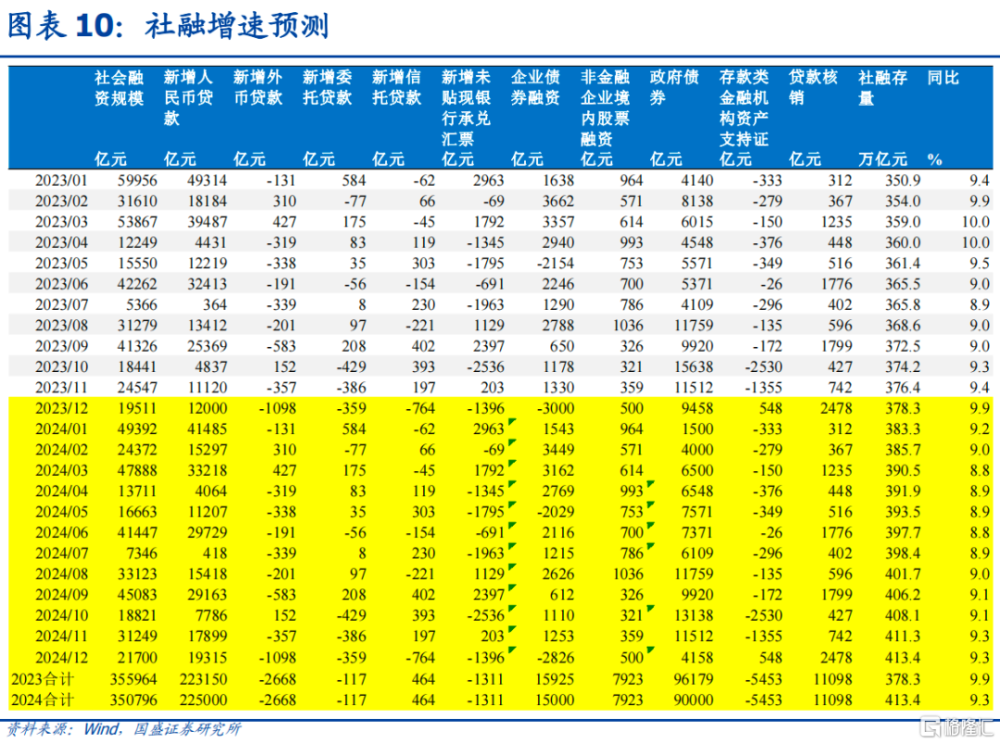

1季度社融增速預計將持續承壓。根據我們的假定,我們預測政府債一季度淨融資分別爲1500億、4000億和6500億元。社融其他分項中,簡單假設新增外幣貸款、委托貸款、信托貸款、未承兌匯票、股票融資、ABS和貸款核銷均與2023年同期相同。則我們預測2024年一季度社融增速將持續下行,1-3月分別爲9.2%、9.0%和8.8%。寬信用幅度在一季度將會出現環比回落。

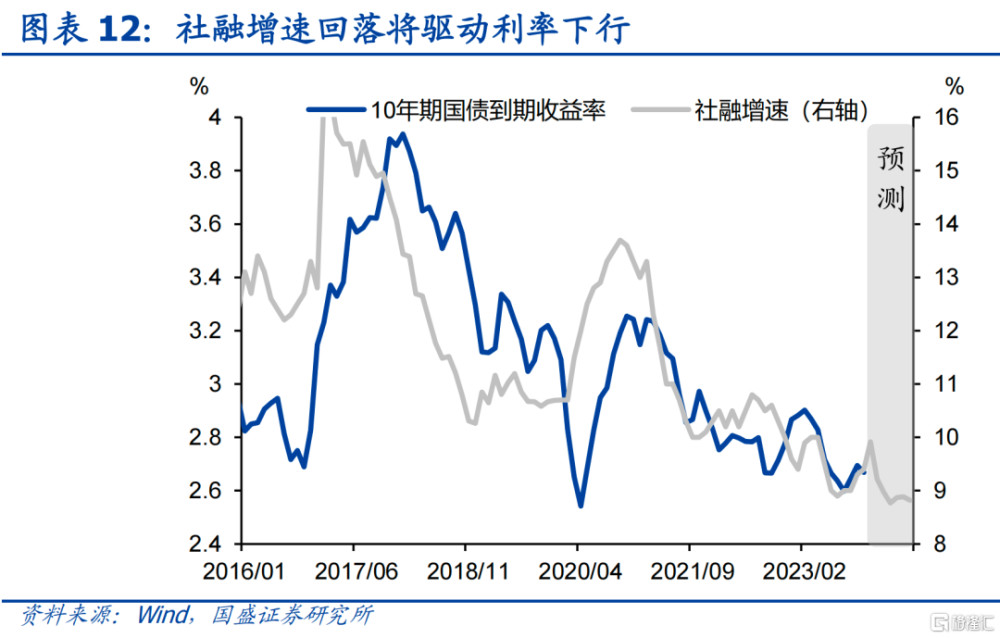

寬貨幣,弱信用的環境更有利於債市,債券利率有望持續下行。1季度貨幣寬松有望先行,央行降息有望落地。但信用擴張相對滯後,考慮到專項債發行節奏緩慢,信貸不要求“开門紅”,以及去年基數較高的情況,信用擴張則相對滯後,因而1季度社融增速或進一步回落。而社融增速往往與長端利率具有較高的一致性。隨着社融增速的放緩,央行降息落地,長端利率依然有進一步下行空間。預計10年國債利率有望下行至2.4%附近,因而久期策略依然佔優。

風險提示:信貸規模超預期,地方債發行進度超預期,數據假設偏誤,過往經驗可能失效

報告正文

1 季度往往是各類“开門紅”發力時期,因而往年 1 季度也是信貸和社融投放的關鍵季度,政策往往在年初集中發力。而近些年政策發力以信貸和財政爲主,在融資中表現爲信貸和政府債券主導融資變化,年初开門紅往往會帶來信貸和政府債券供給明顯增加,進而對資金面以及債券市場產生影響。而今年信貸不要求开門紅的情況下,信貸與社融變化會如何,政策發力程度如何,對信貸影響如何,信貸和社融供給變化對債市是否會形成階段性利好?本文主要對這些問題進行分析。

1、政府債券供給節奏或偏慢

2024年提前批地方債近日下達【1】,從發行計劃規模來看2024年新增債規模會低於去年。過去5年每年提前批專項債都是在上一年四季度下達,唯一的例外是2021年提前批等到當年3月份才下達,可能的原因是隨着當時基本面好轉,財政提前發力的必要性下降,外加2020年屬於寬財政年份,部分資金可結轉至次年使用。這直接導致2021年1-3月份幾乎無新增債發行。而時隔三年後新增債額度再次在當年下達,這意味着2024年一季度新增債發行進度可能偏慢。

政府債方面,我們預計2024年一季度新增專項債規模在6000億,同比減少約9000億。其中1-3月分別爲1200億、2000億和3000億,由於提前批地方債在1月份才下達,再加上地方儲備發行需要一定時間,這意味着1月份新增債發行規模可能偏少,根據目前披露的發行計劃,1月份新增專項債規模按1200億估計,由於2月存在春節,專項債發行進度有所影響,按2000億估算,3月份可能適當放量,按3000億估計,則2024年一季度新增專項債規模在6000億左右,同比減少約9000億。

國債方面,1萬億國債在各地的分配比例取決於各地上報的項目及其投資需求,爲此多地在第一時間召开會議,表示將積極上報項目,爭取國債支持,其中河北、四川等地尤爲積極。關於如何分配1萬億國債,2023年10月25日吹風會上明確表示,將按照“資金跟着項目走”的原則,由地方進行項目申報,從而形成項目清單。換言之,資金分配將依據各地上報的項目,因此各地分配比例取決於成功申報項目的數量及其投資需求。在吹風會召开後,多地紛紛召开工作會議,表示將全力爭取國債的支持。四川省綿陽市與德陽市在第一時間召开會議表示將積極爭取國債,多地緊隨其後,而河北省作爲災後恢復重建的重點區域,自全省增發國債暨加快專項債券使用調度會議結束後,唐山市、石家莊市、滄州市等多地召开會議。

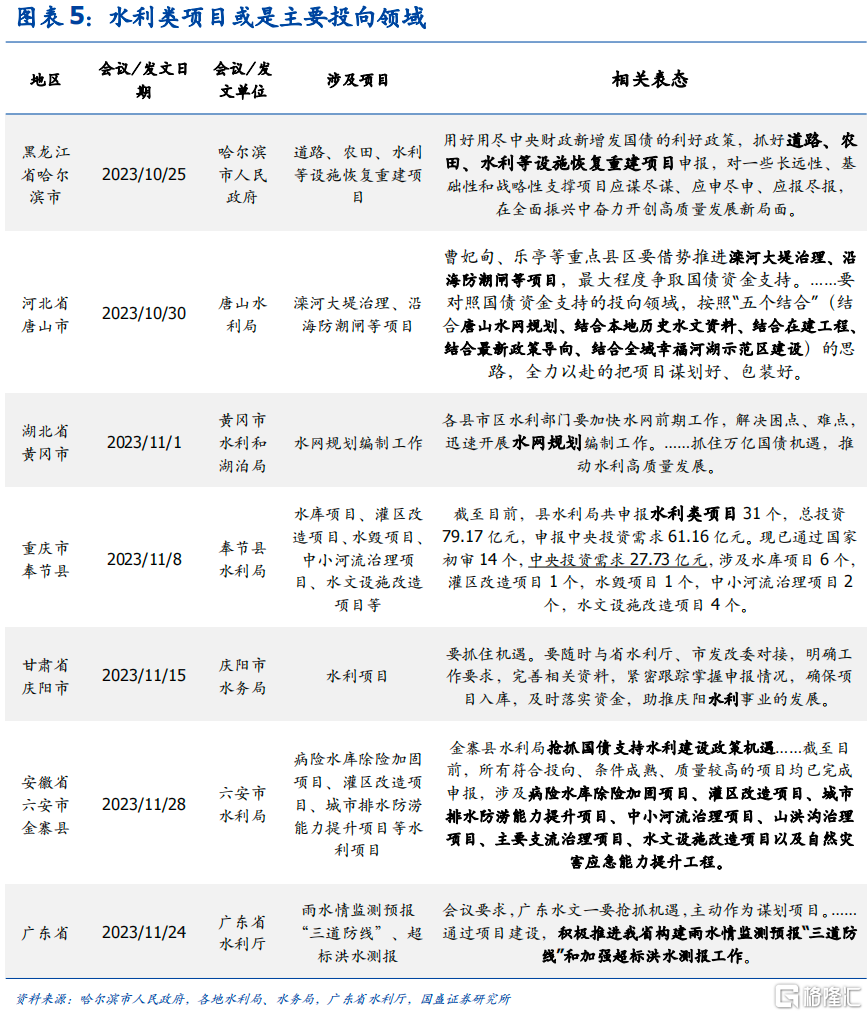

從資金投向來看,水利建設或是主要領域。據不完全統計,目前表示要爭取國債的省市中,有較多提及要支持水利建設領域,各地水利局表示正積極上報項目,爭取萬億國債。金寨市水利局提到,增發1萬億國債中5700億元將用於水利基建補短板,對水利的支持力度空前。而事實上,增發1萬億國債的目的本就是用於暴雨、洪澇、台風等自然災害的災後重建與防災減災工作,在提出的八大投向中,防洪治理工程、排水防澇能力的提升、灌區建設改造、水土流失治理等都屬於水利工程建設。因此,水利建設或將是1萬億增發國債的主要投向領域。

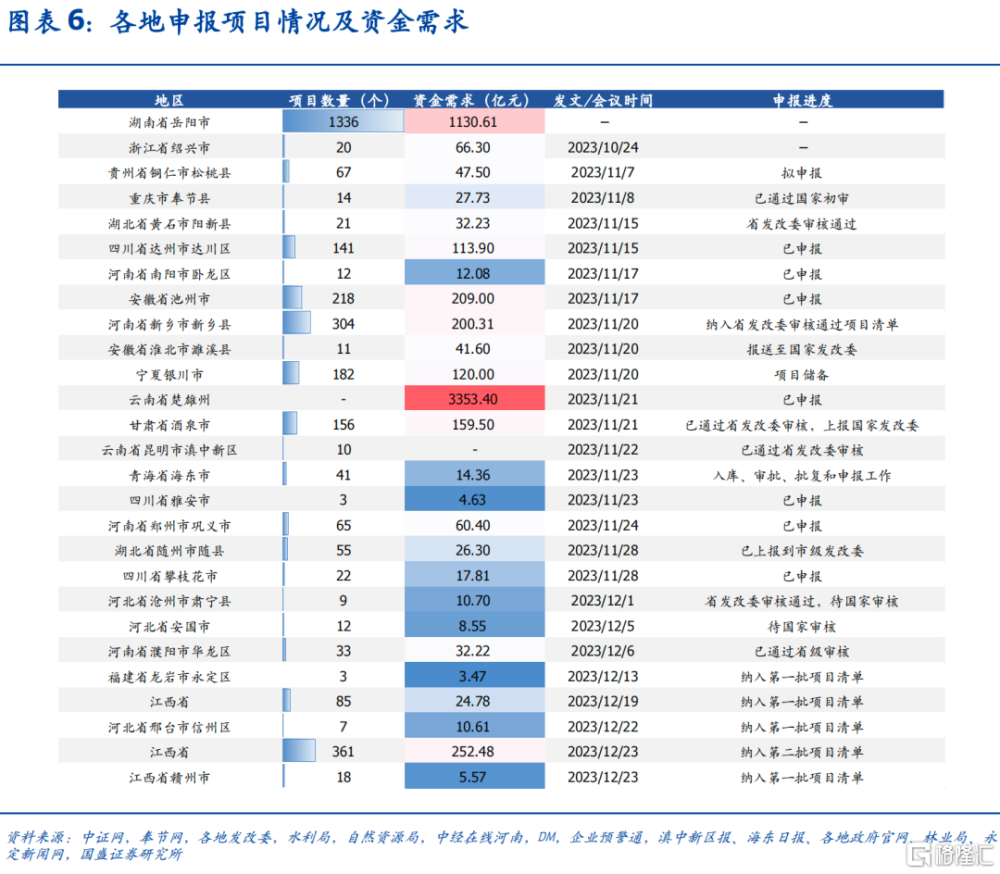

據不完全統計,目前各地披露的項目個數已有3209個,資金需求已達5986億元。目前項目儲備充足,已下達兩批增發國債項目清單涉及金額超8000億元,且大部分已落實到具體項目。據各地發改委、水利局、自然資源局等地披露的項目梳理與資金需求,目前已有3209個項目,資金需求達5986億元。從資金投向來看,浙江、重慶、河南等地表示將投向水利領域;河北省肅寧縣投向領域除了水利建設項目,還包括經开區園區基礎設施建設等項目。根據證券日報的報道,經初步篩選符合條件的項目目前已有7000多個,國債資金需求超過1萬億元,可見項目儲備充足,需要進行篩選,而符合投向、需求迫切、條件成熟、質量較高的項目更有可能獲得支持。目前,國家發展改革委已下達兩批增發國債項目清單,涉及安排增發國債金額超8000億元,其中第一批優先支持北京、天津、河北等省(市)开展災後恢復重建和提升防災減災救災能力,另外還涉及1336個高標准農田建設項目。第二批項目清單包括以海河、松花江流域等北方地區爲重點的骨幹防洪治理工程、其他重點防洪工程、灌區建設改造和重點水土流失治理工程、城市排水防澇能力提升工程、重點自然災害綜合防治體系建設工程等領域項目。

2、不要求“开門紅”,信貸增長或偏弱

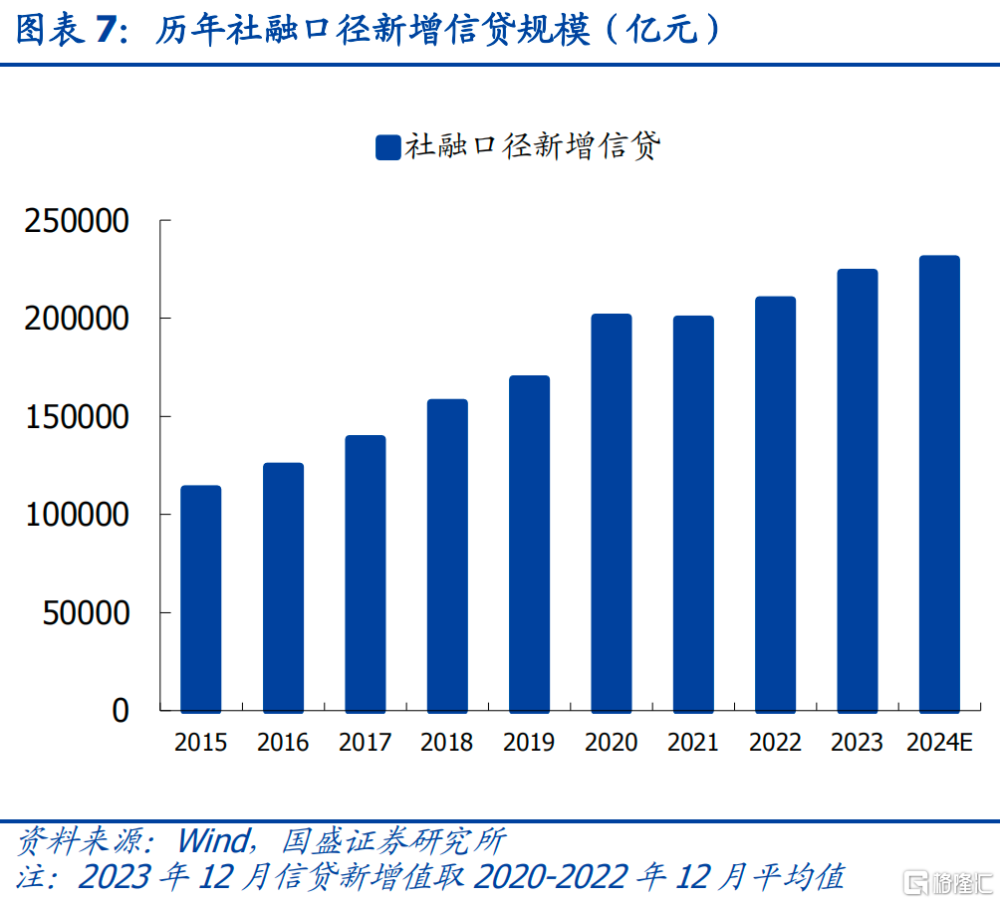

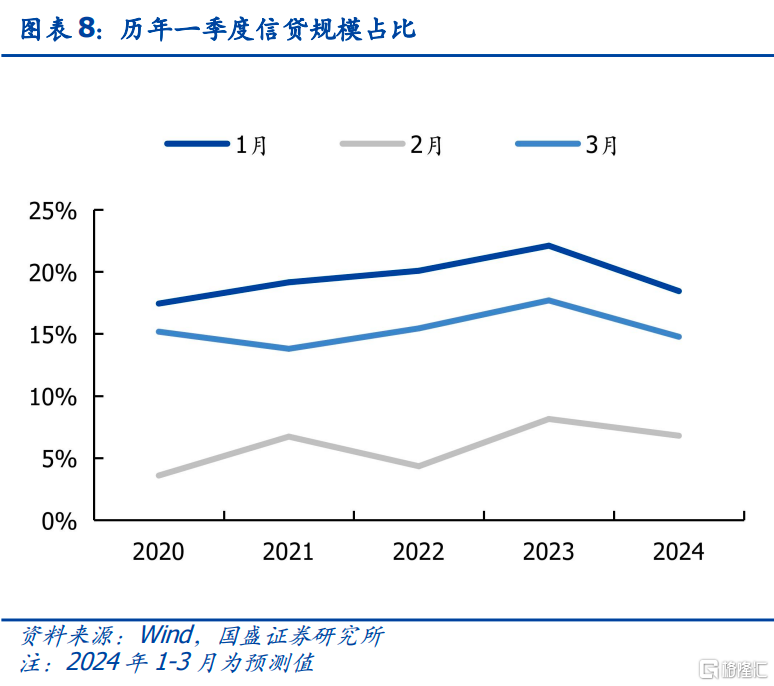

信貸方面,一方面央行強調存量貸款盤活重要性以及平滑貸款節奏,但另一方面增發國債的項目落地也可能帶來一季度一定的配套貸款需求。這意味着一季度信貸“开門紅”情況有待觀察,但綜合判斷我們認爲今年“开門紅”至少不強於去年。我們預計2024年全年社融口徑下信貸增量23萬億,一季度新增9萬億,同比減少約1.7萬億。央行在2023年三季度貨幣政策執行報告中提到,我國經濟已由高速增長階段轉入高質量發展階段,信貸增速本身需要適配經濟增長逐步提質換檔。不僅增量信貸能支持實體經濟,盤活低效存量貸款也有助於經濟增長。因而我們預計2024年信貸整體投放可能不強調規模,而更爲側重質量和效率,以高端制造業行業爲代表的貸款投放力度較大,但規模限制難以支撐全年貸款快速增長,且城投在化債的背景下,部分貸款可能通過轉政府表內等形式化解,我們預計2024年社融口徑下信貸新增規模可能與2023年相當,可按23萬億估算。在投放節奏上一般一季度信貸規模佔全年40%左右,2023年更是高達48%,但考慮到央行在貨政報告裏要求加強貸款均衡投放,統籌銜接好年末年初信貸工作,適度平滑信貸波動。我們預計2024年一季度投放進度回落至40%的常規水平,對應新增信貸9萬億,1-3月分別爲46%(4.1萬億)、17%(1.5萬億)和37%(3.3萬億)。

央行再度投放PSL,持續性有待觀察,從以往經驗來看,對信貸的帶動作用並不確定。2023年12月央行再度新增3500億元PSL投放,這是2022年11月以來,央行再度較大規模投放PSL。考慮到“三大工程”是2024年政策發力重點,因而PSL投放將更多集中在三大工程資金投放上。而PSL爲銀行發放符合要求的貸款之後,拿貸款向央行抵押之後獲得。但本次是採取先放PSL還是先貸款並不確定。兩種情況對信貸的拉動節奏不同,但效應類似。從以往經驗來看,PSL投放並不穩定的伴隨着信貸的擴張,特別是2022年的PSL投放,與信貸相關性不高。因而12月PSL增加投放後,一方面需要觀察PSL的持續性,另一方面需要觀察對信貸的拉動作用。

1季度社融增速預計將持續承壓。我們簡單假設2024年一季度國債淨融資和2023年大體一致,分別爲0、1500、1500億元。新增一般債同樣由於提前批下達時間偏後,假設1-3月分別爲500億、500億和1000億,則結合專項債情況,政府債一季度淨融資分別爲1500億、4000億和6500億元。社融其他分項中,簡單假設新增外幣貸款、委托貸款、信托貸款、未承兌匯票、股票融資、ABS和貸款核銷均與2023年同期相同。則我們預測2024年一季度社融增速將持續下行,1-3月分別爲9.2%、9.0%和8.8%。寬信用幅度在一季度將會出現環比回落。

3、貨幣將進一步寬松,降息有望落地

2023年10月隨着特殊再融資債的發行,央行口徑政府存款環比大幅上升1.65萬億,我們在《高增的財政存款何時能夠回落?》一文中提到過,由於城投債到期節奏和城投自身考慮原因,特殊再融資債回流銀行體系的時間可能超過預期,11月財政存款環比下降5523億,並沒有明顯超過季節性。考慮到2023年12月有1萬億增發國債部分待結轉到2024年使用,我們預計2024年一季度特殊再融資債的進一步撥付和結轉增發國債的使用會補充銀行間流動性。

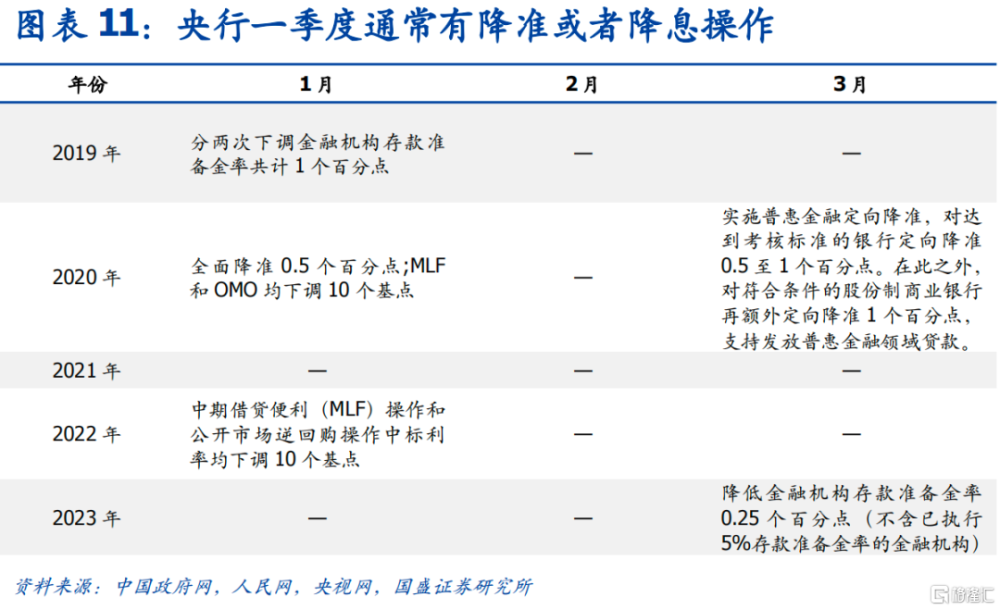

一季度存在降准降息可能,降息可能性更大。作爲傳統的資金缺口窗口期以及年內經濟“开門紅”發力階段,央行在一季度通常有降准或者降息操作,過去4年時間內除了2021年一季度由於寬松貨幣政策退出沒有操作之外,其他年份一季度都有降准降息操作,其中2019年1月、2022年3月和2023年3月降准、而2020和2022年1月降息。由於2024年一季度實體融資需求相對偏弱,而財政存款中特殊再融資債可能進一步回流,因而資金缺口相對而言可能弱於去年,央行可能也存在對資金空轉的顧慮和擔憂,相對而言我們認爲降息概率更大,尤其考慮到當前實際利率水平較高,截至2023年11月,用10年期國債和CPI衡量的實際利率爲3.17%,創過去3年新高,高企的實際利率不利於工業企業補庫存,當前偏弱的基本面也需要央行進一步的逆周期調節,在物價持續偏弱的情況下,降低名義利率是更爲合適的選擇。

寬貨幣,弱信用的環境更有利於債市,債券利率有望持續下行。1季度貨幣寬松有望先行,央行降息有望落地。但信用擴張相對滯後,考慮到專項債發行節奏緩慢,信貸不要求“开門紅”,以及去年基數較高的情況,信用擴張則相對滯後,因而1季度社融增速或進一步回落。而社融增速往往與長端利率具有較高的一致性。隨着社融增速的放緩,央行降息落地,長端利率依然有進一步下行空間。預計10年國債利率有望下行至2.4%附近,因而久期策略依然佔優。

風險提示:

信貸規模超預期:如果一季度信貸开門紅情況超預期,債市可能調整

地方債發行進度超預期:如果地方債發行進度加快,債市可能調整

數據假設偏誤:預測數據根據假設測算,數據可能出現偏誤

過往經驗可能失效:2024年信貸社融等數據根據2023年規律測算,2023年經驗可能失效

注:本文節選自國盛證券研究所於2024年1月4日發布的研報《信用擴張的節奏與力度》,分析師:楊業偉 S0680520050001、趙增輝 S0680522070005

標題:信用擴張的節奏與力度

地址:https://www.iknowplus.com/post/68786.html