海通宏觀:美國居民收支仍強,成屋市場回暖

·概 要 ·

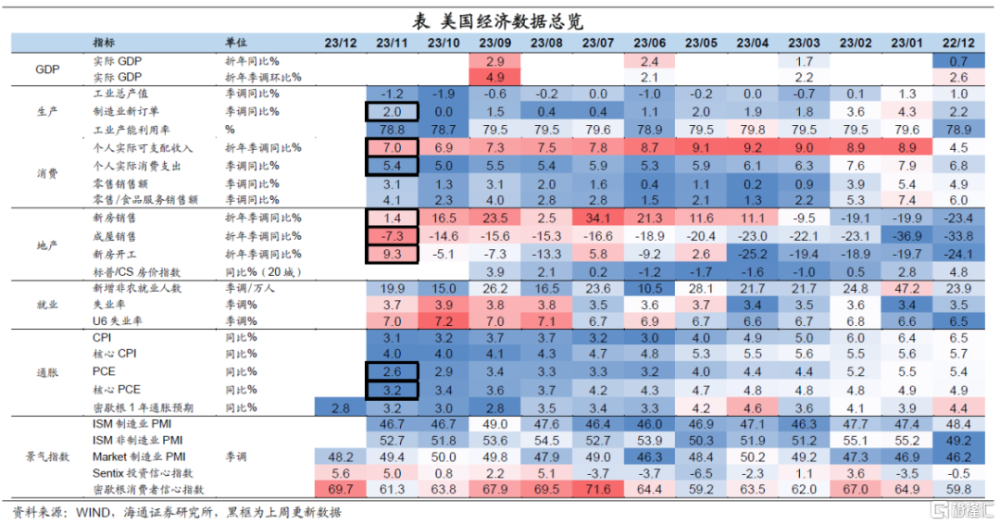

經濟:11月美國個人可支配收入及消費支出增速均有所回升;耐用品新增訂單(除國防外)大幅上升,主要受飛機訂單激增拉動;11月新房銷售同比回落,成屋銷售同比及已开工新建住宅同比增速回暖。通脹延續回落趨勢,11月美國PCE價格指數及核心PCE價格指數進一步下降。

降息預期仍較強烈。截至12月22日,市場預期的美聯儲降息時點大概率仍然維持在2024年3月,並且預計年內將降息6次,降息幅度在150BP。美債收益率爲3.90%,相對穩定。

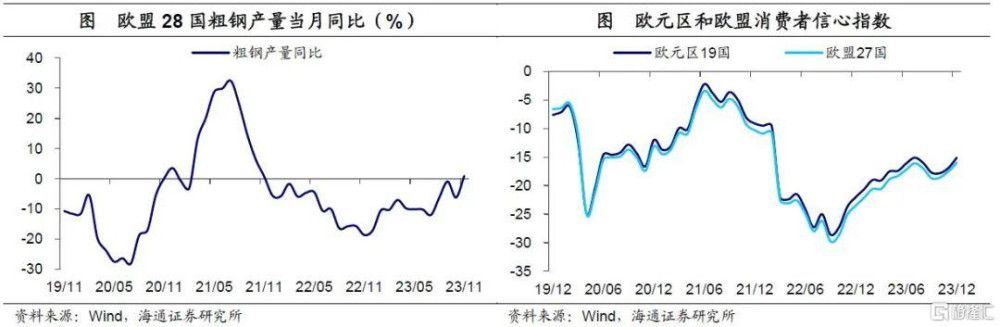

歐洲方面,11月歐盟28國粗鋼產量增速由負轉正,12月歐元區19國消費者信心指數小幅回升但仍處低位。

政策:日央行繼續維持負利率政策,日央行行長植田和男表示,目前很難確定退出負利率政策的計劃,下次會議上發出加息信號的可能性較低。美聯儲多位官員爲市場的降息預期“降溫”;歐央行持續偏鷹;巴拉圭央行降息100BP;智利央行降息75BP。

風險提示:海外貨幣政策調整超預期

1

美國:居民收支仍高

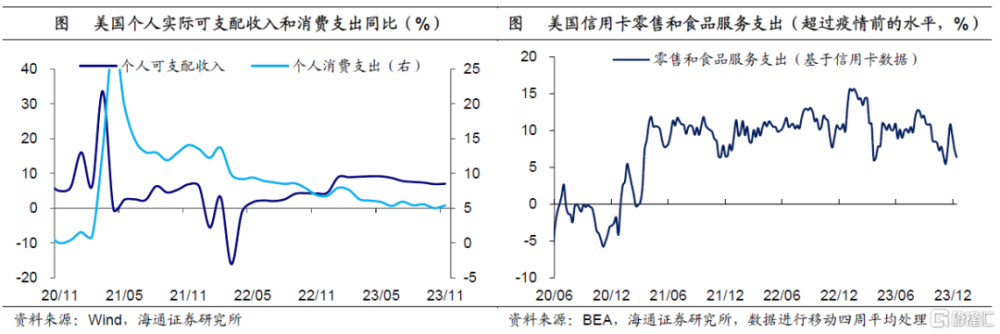

居民收支增速仍高。11月美國個人可支配收入同比增速爲7.0%,較10月上升0.1個百分點。個人消費支出同比增速較10月回升0.4個百分點至5.4%。整體來看,在薪酬增速仍高,居民家庭資產增值明顯、超額儲蓄仍有余量等影響下,居民收支仍維持一定的韌性。

從消費的高頻數據來看,BEA基於信用卡、借記卡和禮品卡等交易數據估算的零售和食品服務支出顯示,截至12月13日,零售和食品服務支出(移動四周平均)較前一周有所回落,但仍高於疫情前(2020年3月)的水平。

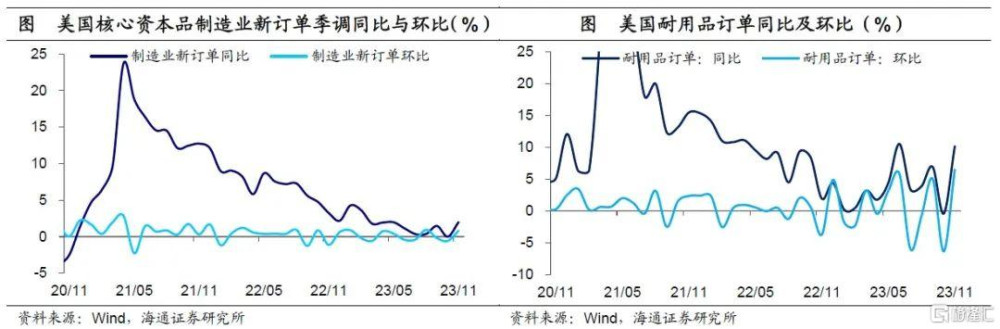

耐用品新訂單增速明顯回升。11月美國除國防外耐用品新增訂單同比增速從10月的-0.4%大幅上升至10.2%,環比增速由-6.4%上升至6.5%,爲2020年7月以來的最高值。

耐用品訂單的回升主要受益於運輸設備新訂單的拉動。11月運輸設備新訂單同比增速爲25.5%,較10月(-0.1%)明顯提升。其中,非國防飛機新訂單11月同比增速達260%,是主要的拉動項。

核心資本品新訂單增速也有所回升。11月美國核心資本品制造業新訂單同比增速爲2.0%,較10月回升2個百分點。環比增速也由10月的-0.6%回升至0.8%。

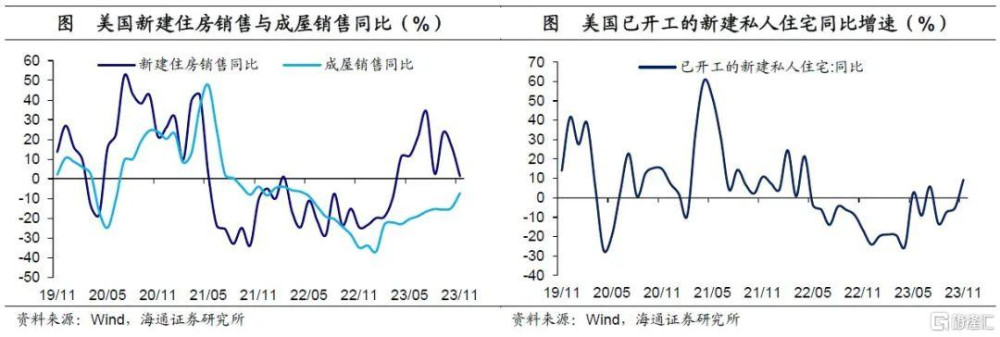

新房銷售增速明顯回落。11月美國新房銷售同比較10月回落15.1個百分點至1.4%,新房銷售中位價同比爲-6.0%,較10月(-16.5%)明顯回升,但仍處於負值區間。

美國成屋銷售有所回升。11月美國成屋銷售382萬套,中斷了自2023年5月以來的持續下滑趨勢,較10月回升3萬套。成屋銷售同比增速爲-7.3%,較10月回升了7.4個百分點,不過仍處於相對低位,且已連續27個月處於負增長區間。

已开工新建住宅增速扭負轉正。11月美國已开工新建住宅同比增速爲9.3%,較10月回升14.4個百分點。

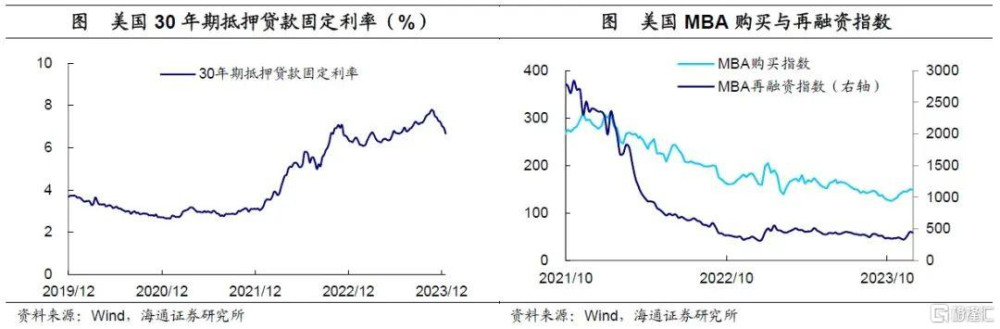

成屋銷售以及新开工住宅的回暖,或與購房成本回落下居民購买意愿提升有關。從美國地產高頻數據來看,自11月初开始,30年期抵押貸款固定利率开始逐漸回落,截至12月21日已由最高點7.8%回落至6.7%。此外,12月以來,MBA購买指數以及再融資指數均有所回升。未來隨着美聯儲降息周期的开啓,美國房地產壓力或有望進一步緩解。

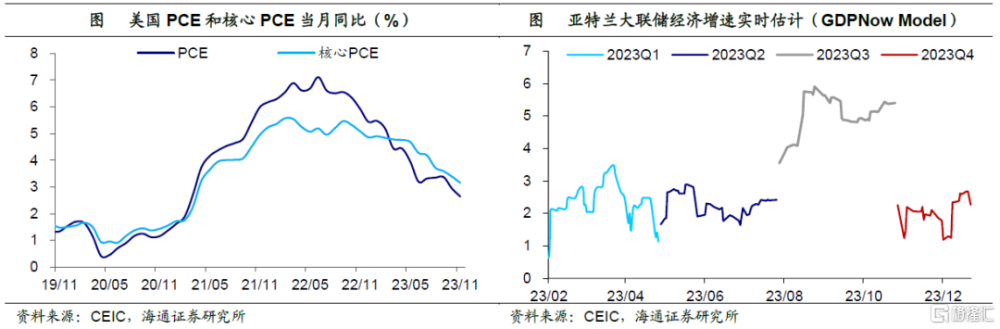

通脹繼續回落。11月美國PCE價格指數同比增速爲2.6%,較10月回落0.3個百分點,低於市場預期的2.8%。核心PCE同比增速較10月回落0.2個百分點至3.2%,同樣低於市場預期(3.3%)。當前美國通脹延續降溫趨勢,後續需重點關注勞動力市場變化以及房地產市場變化。

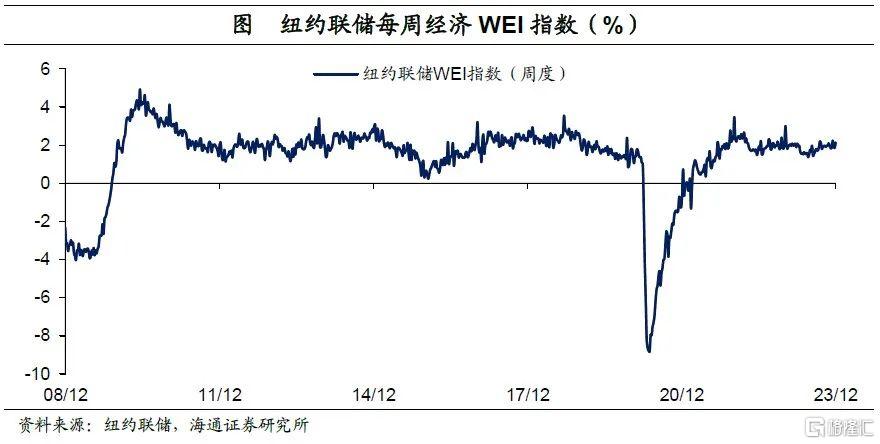

從高頻數據來看,截至12月22日,亞特蘭大聯儲GDPNow模型對美國4季度GDP環比折年率的估計爲2.3%,較前一周下調0.3個百分點。

降息預期仍較強烈。截至12月22日,市場預期的美聯儲降息時點大概率仍然維持在2024年3月,並且預計年內將降息6次,降息幅度在150BP。

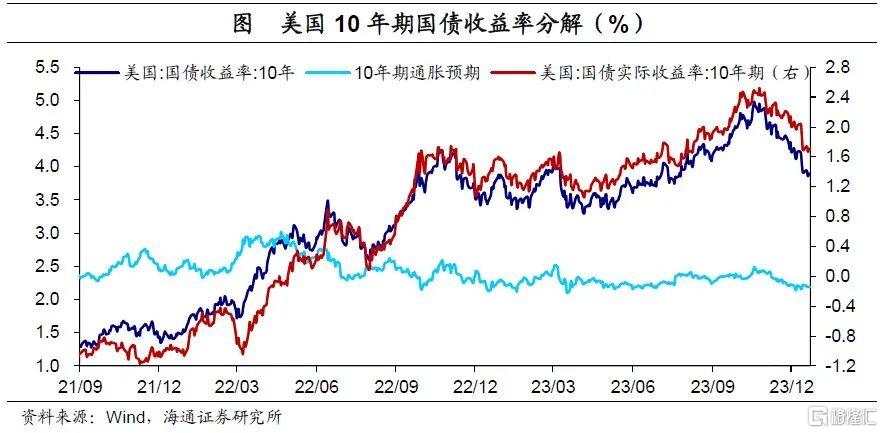

美債收益率爲3.90%。截至12月22日,美國10年期國債名義收益率爲3.90%,較一周前小幅下行1BP,相對穩定。其中,10年期美債實際收益率爲1.71%,較上一周上行2BP,10年期通脹預期較上一周下降3BP至2.19%。

2

歐洲:消費信心仍低

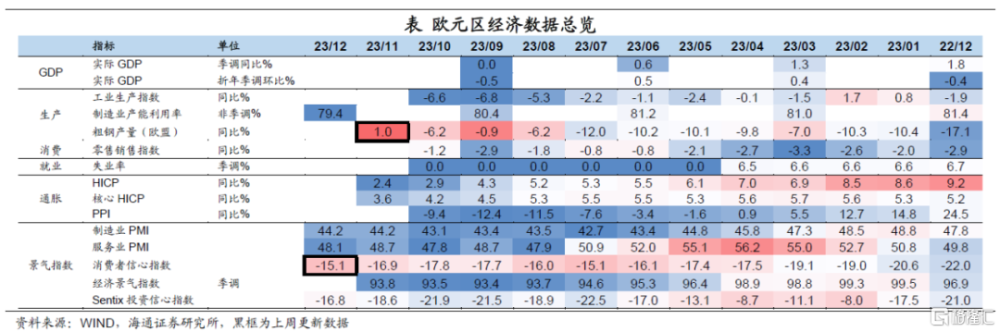

粗鋼產量增速由負轉正。11月歐盟28國粗鋼產量同比增速爲1.0%,較10月回升7.2個百分點,爲2021年10月以來的最高值,在連續23個月處於負增長區間後首次轉正。

消費者信心仍處低位。12月歐元區19國消費者信心指數爲-15.1,較11月回升1.8,不過與疫情前水平(2019年12月爲-7.6)相比,仍處於低位。在高利率與高通脹的壓制下,消費者信心或仍將受到壓制。

3

政策:日央行“按兵不動”

美聯儲多位官員爲市場的降息預期“降溫”。克利夫蘭聯儲主席梅斯特稱,金融市場預計明年會較早降息,對政策正常化的預期“有點超前”,其與舊金山聯儲主席戴利均認爲明年將降息三次。芝加哥聯儲主席Goolsbee同樣表示,市場在FOMC降息前景方面略微超前了,現在宣布抗通脹勝利還爲時尚早,美聯儲不應根據市場反應來行動。亞特蘭大聯儲主席Bostic則預計,美聯儲將於2024年下半年降息兩次,此前降息並不具備緊迫性,抗通脹還需繼續付出努力,貨幣政策需要保持耐心。費城聯儲主席哈克也認爲,美聯儲抗通脹任務尚未完成。

歐央行持續偏鷹。歐央行副行長Guindos表示,歐元區通脹率必須向2%靠攏才能降息。歐央行管委Kazaks與Villeroy均認爲,利率將於一段時間保持在4%,且Kazaks認爲可能要到2024年年中前後才會开始降息。此外,歐洲央行管委Vasle、Nagel、Simkus等也認爲市場降息押注過於樂觀,Vasle表示歐央行需要等到明年一季度後再考慮調整政策。

日央行“按兵不動”。12月日央行利率決議表明,日本繼續實行負利率政策,維持基准利率在-0.1%,維持10年期國債收益率目標在0%,長期國債收益率上限參考值保持在1%不變。同時,日央行上調下一財年整體通脹預期至2.5%。

在貨幣政策方面,日央行表示目前很難確定退出負利率政策的計劃,下次會議上發出加息信號的可能性較低。在通脹方面,日央行表示2024財年CPI同比漲幅可能高於2%,潛在通脹率逐漸上升並接近2%目標的可能性正在上升。

巴拉圭央行降息100BP。巴拉圭央行降息100BP至6.75%,此前,已於10月下旬從8.00%下調至7.75%。

智利央行降息75BP至8.25%。

風險提示:海外貨幣政策調整超預期

注:本文來自海通宏觀發布的《國:居民收支仍強,成屋市場回暖——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》;李俊、王宇晴、梁中華

標題:海通宏觀:美國居民收支仍強,成屋市場回暖

地址:https://www.iknowplus.com/post/65306.html