負利率結束將近?日央行行長植田和男暗示:超寬松政策或迎轉變,但時機尚未確定

12月25日周一,日本央行行長植田和男發表了年內最後一次預定的公开演講。

植田和男表示,實現央行通脹目標的可能性“逐漸上升”,如果工資和物價之間的聯系加強,並且央行持續實現 2% 通脹目標的可能性顯着增加,則可以考慮改變政策。

不過他同時也重申,承諾繼續耐心地實施貨幣寬松政策,以追求穩定的通脹。

“略微正通脹率最明顯的好處是貨幣政策對經濟衰退的反應空間更大。”

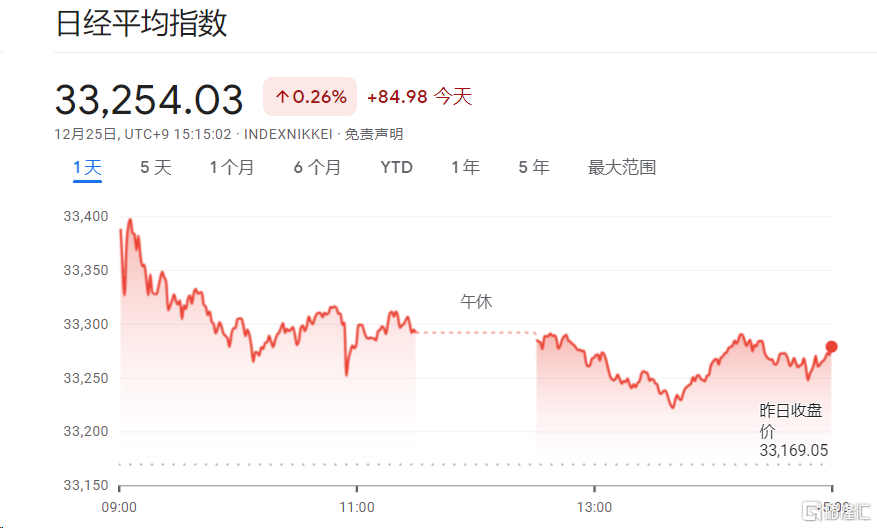

周一,東京股市兩大股指小幅上漲。日經225指數收盤上漲0.26%,東證指數微微收漲0.04%。

植田和男稱,雖然企業對提高工資和價格變得更加开放,但關鍵是明年工資是否會繼續上漲,並導致服務價格進一步上漲。

“如果工資和物價之間的良性循環加劇,以可持續和穩定的方式實現我們的價格目標的可能性充分上升,我們可能會考慮改變政策。”

植田說,這是迄今爲止最明確的跡象,表明有可能結束超寬松的貨幣政策。

不過對於轉變的時機,植田稱由於經濟和市場發展的不確定性,日本央行尚未決定改變任何主要央行最寬松貨幣立場的具體時間。

“我們將仔細研究經濟發展以及企業的工資和價格制定行爲,從而以適當的方式決定未來的貨幣政策。”

該措辭與植田通常的措辭略有不同,他呼籲需要“耐心地”暫時維持超寬松政策。

雖然植田沒有明確暗示任何潛在政策變化的時機,不過他與日本央行副行長姬野涼三(Ryozo Himino)一起強調了在沒有負利率的世界中將帶來的一些好處,包括淨利息收入的改善。

姬野涼三此前稱,自2007年以來的首次加息可能並不像一些人擔心的那樣有害。他表示,如果利率升至正值,家庭可能會受益於淨收入的改善,並且對企業部門的影響可能有限。金融體系有足夠的彈性來應對這種轉變。

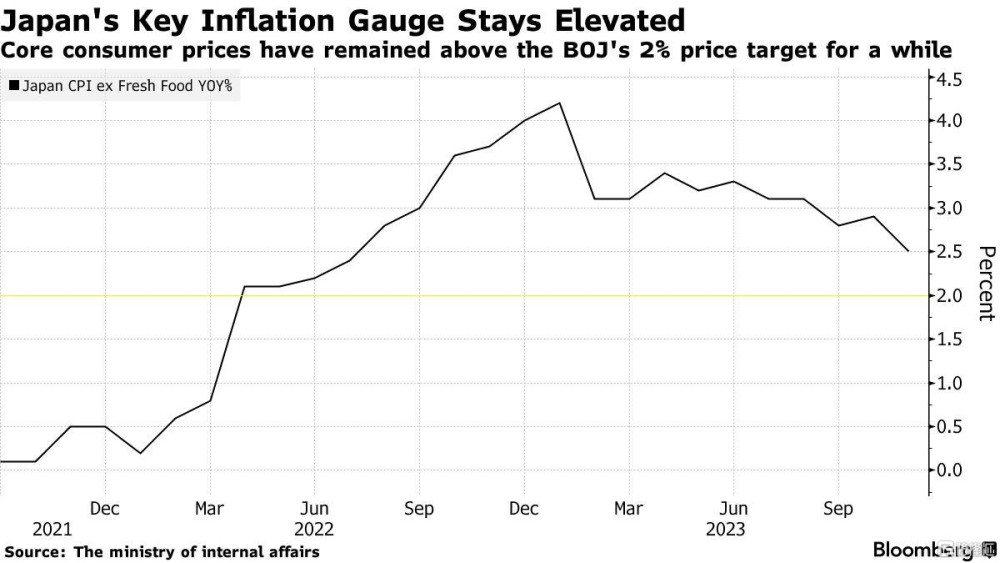

由於日本通脹率在一年多的時間裏超過目標,許多市場人士預計日本央行明年將把短期利率從負值區域上調。因爲截至 11 月,日本總體通脹率已連續20個月保持在 2% 以上。

其中,有三分之二的經濟學家預測到4月將出現自2007年以來的首次加息,約15%的人預計下個月將舉行。

植田也表示,日本長期經歷低通脹和工資增長停滯,可能會加劇公衆對物價和工資將保持在零附近的看法。如果改變這種看法,創造一個工資和物價同步上漲的循環,將帶來一些好處,例如提高勞動力分配效率。

他指出,實現正通脹也將推高名義利率,並讓央行在需要時大幅降低利率,以防止經濟重新陷入通貨緊縮。

他還指出了最近的進展,例如服務業通脹逐漸加速,以及公司定價和支付方式發生變化的跡象。

“日本經濟擺脫低通脹環境並實現我們的價格目標的可能性正在逐漸上升,盡管目前的可能性仍然不夠高。由於國內外經濟和價格存在極高的不確定性,因此有必要研究企業的工資和定價行爲將如何變化。”

值得關注的是,

決定將短期利率目標維持在-0.1%,將10年期政府債券收益率目標維持在0%左右,它還維持了爲10年期國債收益率設定的1.0%的寬松上限不變。

當時,,表示將耐心維持寬松貨幣政策,如有必要將毫不猶豫地採取額外的寬松措施。

眼下,市場的焦點已經开始轉向日本央行退出的時機。

值得注意的是,日本首相岸田要求企業在2024年實現更大幅度的加薪。

周一,岸田文雄敦促日本企業在年度工資談判开始之前,在 2024 年以比今年更快的速度加薪,這也將影響日本央行的貨幣政策。

岸田文雄表示,普通民衆應該能夠感受到工資在上漲,政府通過將於 6 月實施的 4 萬日元(281 美元)減稅和其他政策措施,確保他們的可支配收入增加。

在2023財年的分季工資談判中,大公司的平均加薪幅度爲3.99%,小公司的平均加薪幅度爲3.00%,均爲約30年來的最高水平。

由於通脹持續高企以及日本企業(尤其是那些受益於日元兌美元貶值的企業)利潤創紀錄,人們越來越預期上行勢頭將持續下去。

植田和男也指出,值得關注的一個關鍵點是,在明年的年度春季工資談判中,工資是否會繼續“顯着”上漲。

工資談判的初步結果將在3月出來,這也是彭博社調查的經濟學家中有一半認爲負利率將在4月結束的主要原因,盡管植田並沒有直接排除提前行動的可能性。

標題:負利率結束將近?日央行行長植田和男暗示:超寬松政策或迎轉變,但時機尚未確定

地址:https://www.iknowplus.com/post/65305.html