大行保險基金齊發力,搶跑行情再推進

主要觀點

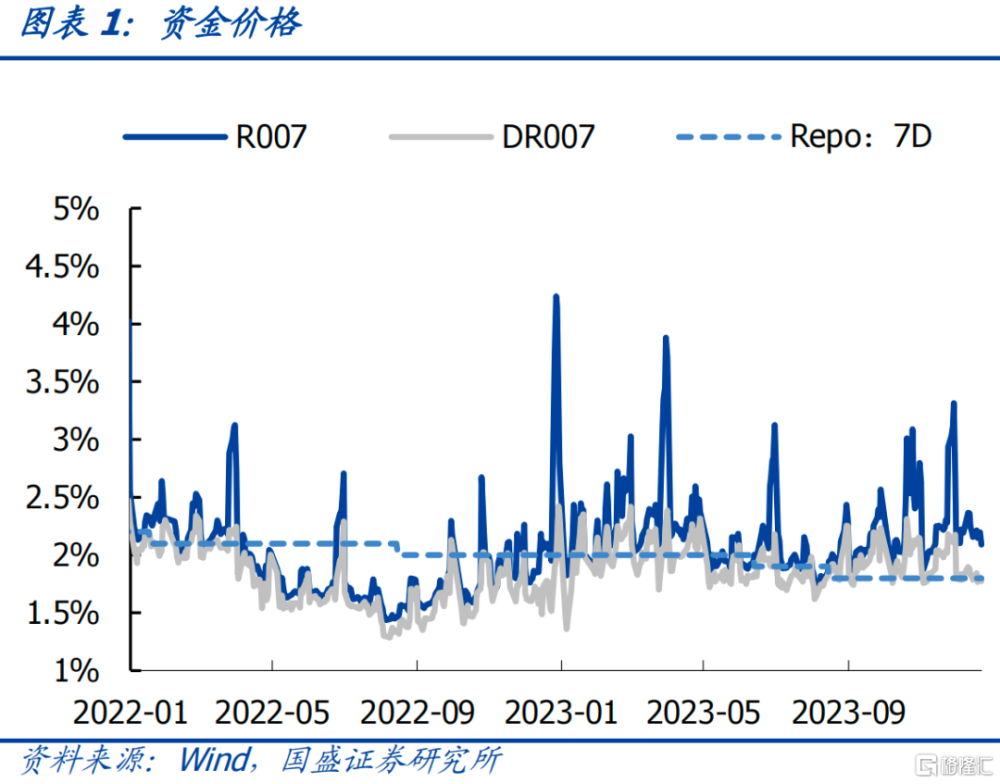

【資金面】

資金價格下降,流動性分層持續。R007和DR007分別收於2.09%(前值2.15%)和1.78%(前值1.79%)。

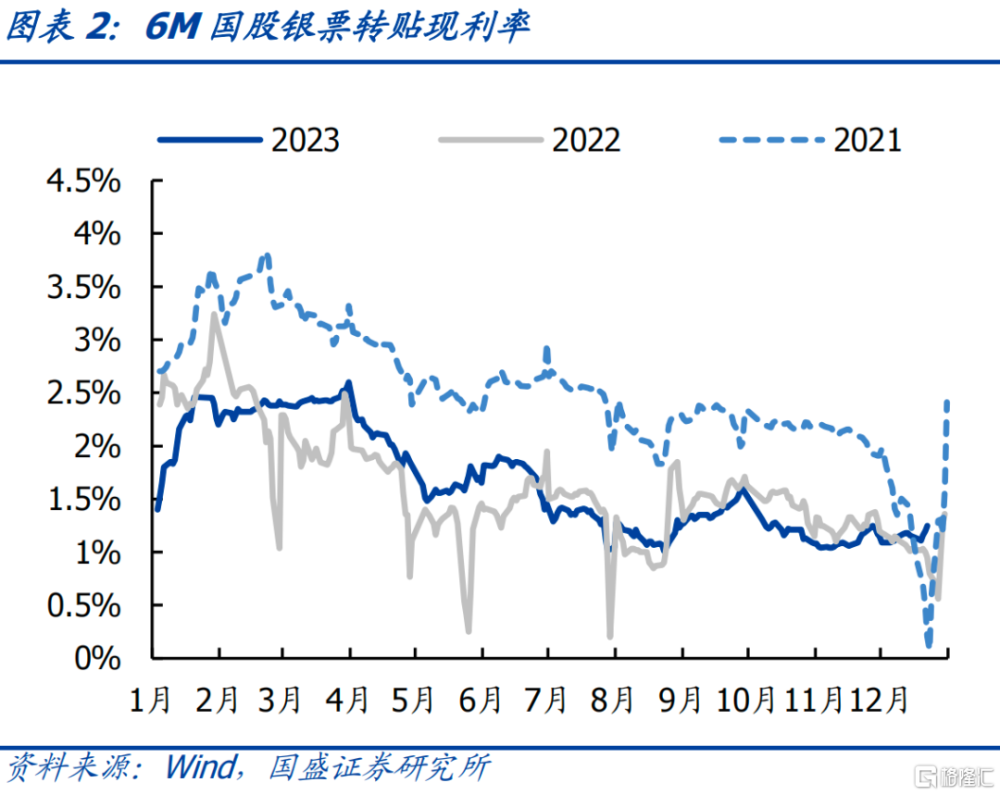

票據利率小幅擡升。6M國股(無三農)轉貼利率收於1.25%(前值1.15%)。

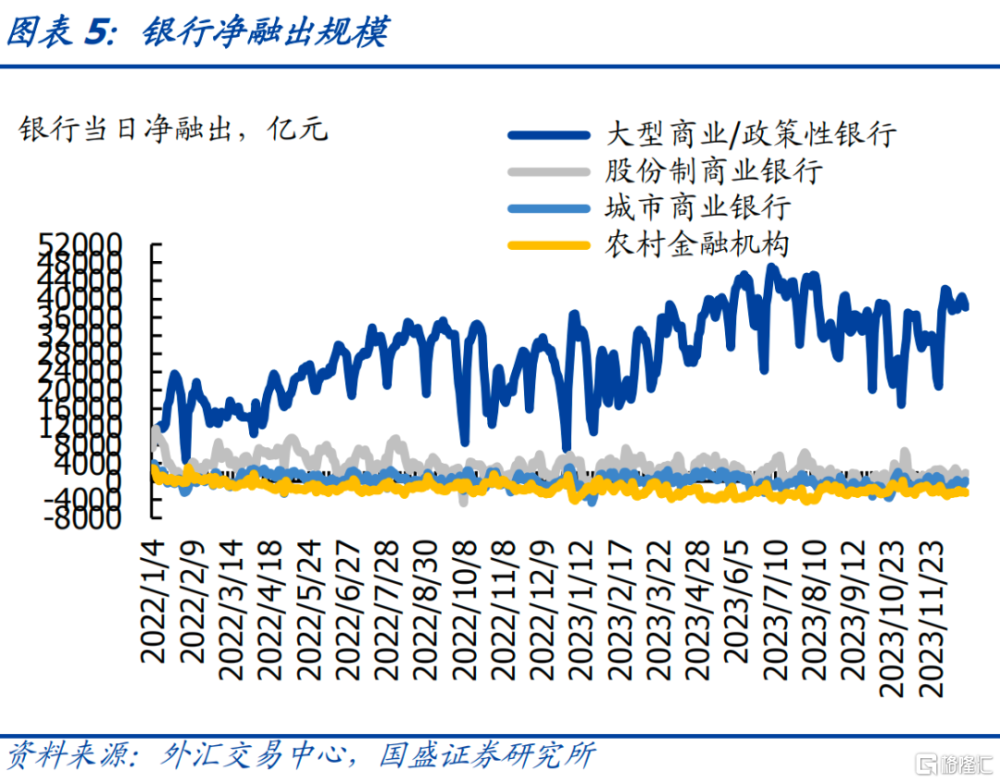

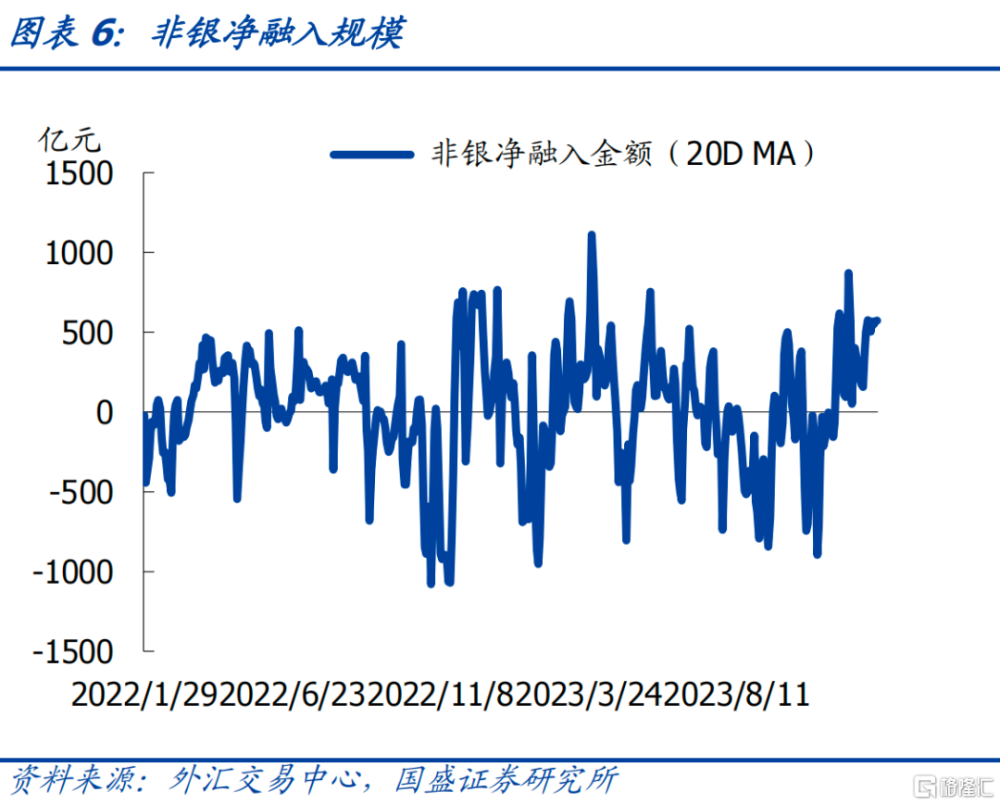

大行融出資金回升至高位。大行淨融出規模上升至4.05萬億後回落至3.82萬億。

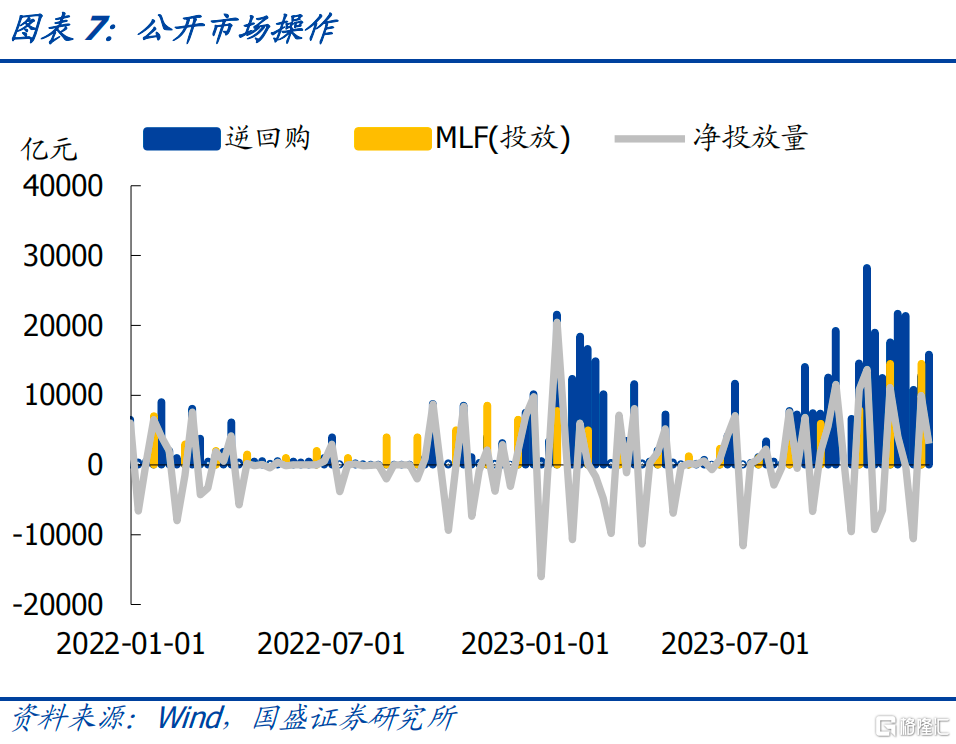

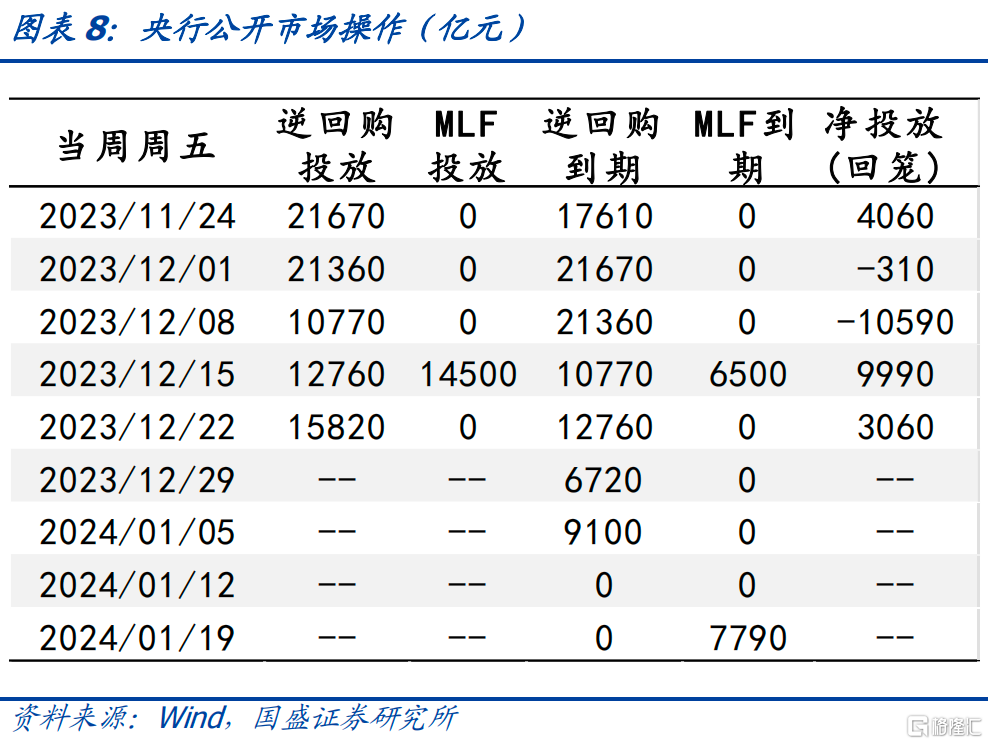

央行公开市場操作投放資金。央行逆回購投放15820億元,逆回購到期12760億元,合計淨投放3060億元。下周有6720億元逆回購到期。

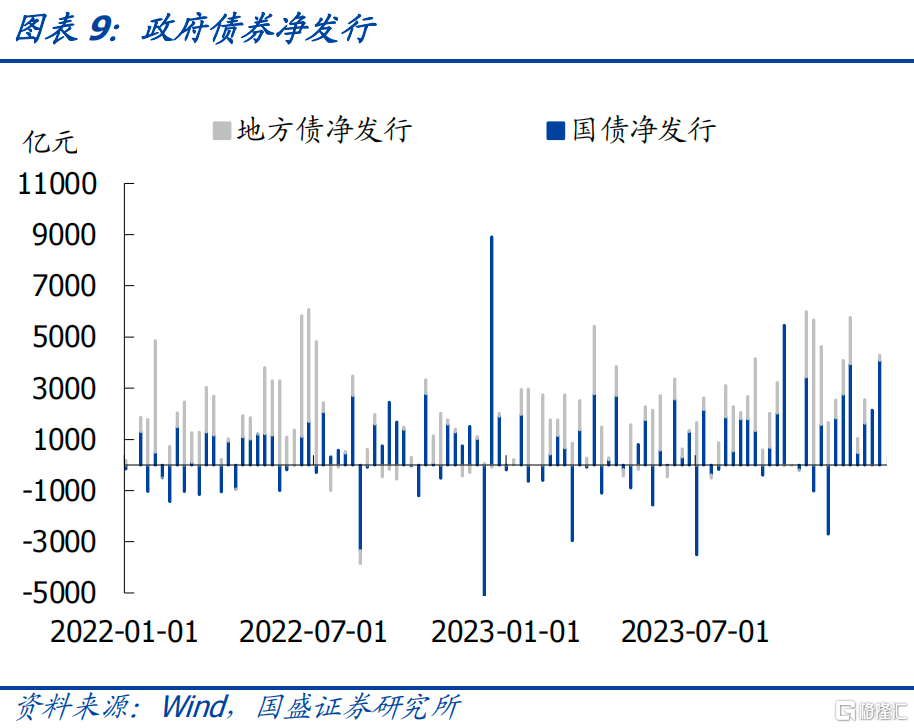

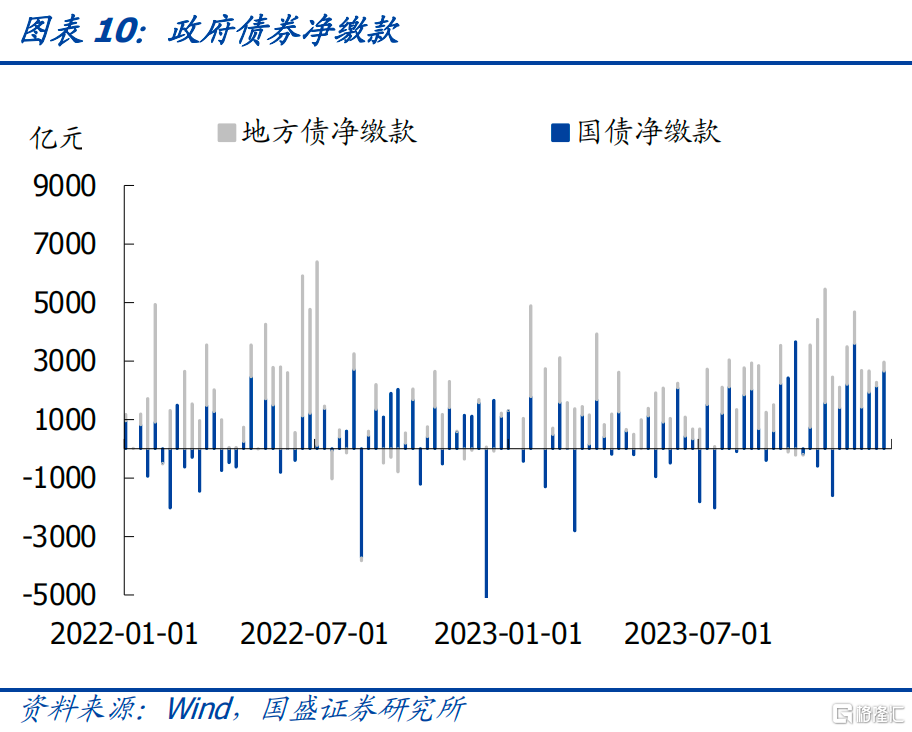

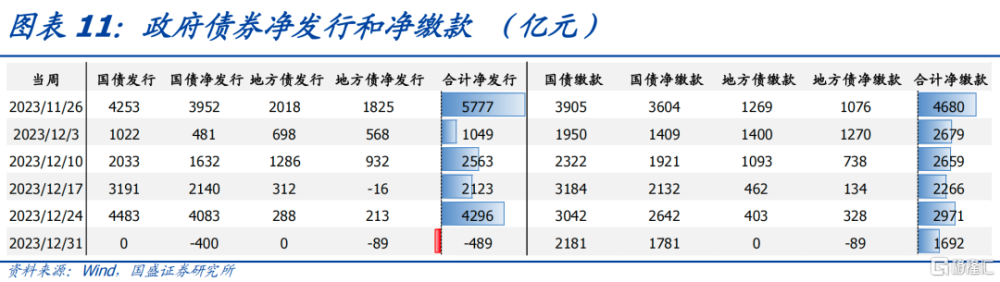

本職政府債券淨發行環比增加。本周國債淨發行4083億元,地方債淨發行213億元,政府債券合計淨發行4296億元;下周政府債券淨發行合計-489億元,政府債券淨繳款合計1692億元。

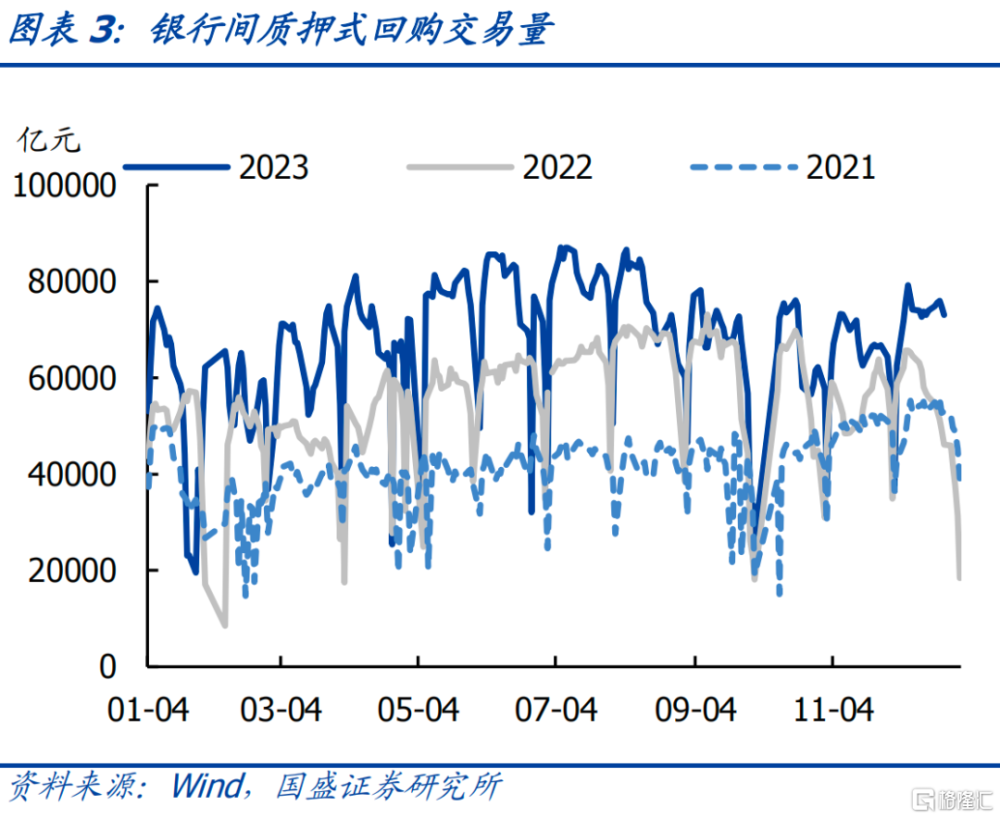

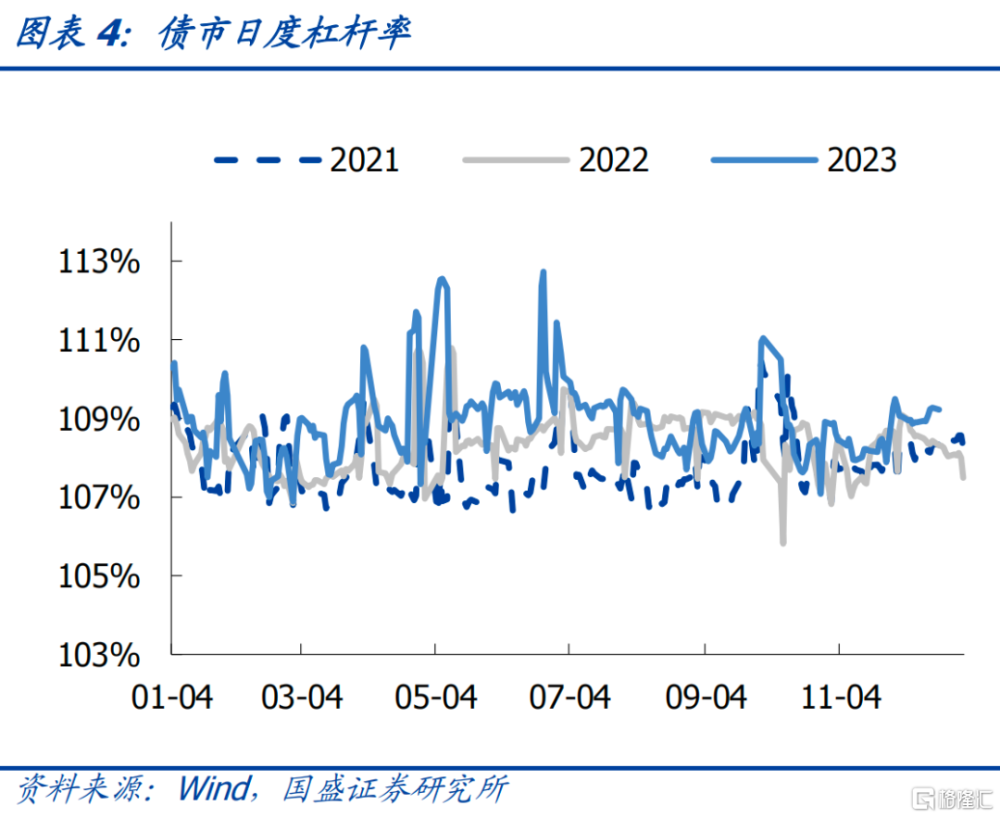

市場小幅加槓杆。本周質押式回購交易量上升至7.60萬億後回落至7.30萬億。銀行間市場槓杆率先上升至109.28%後下降至109.23%(前值108.93%)。

【同業存單】

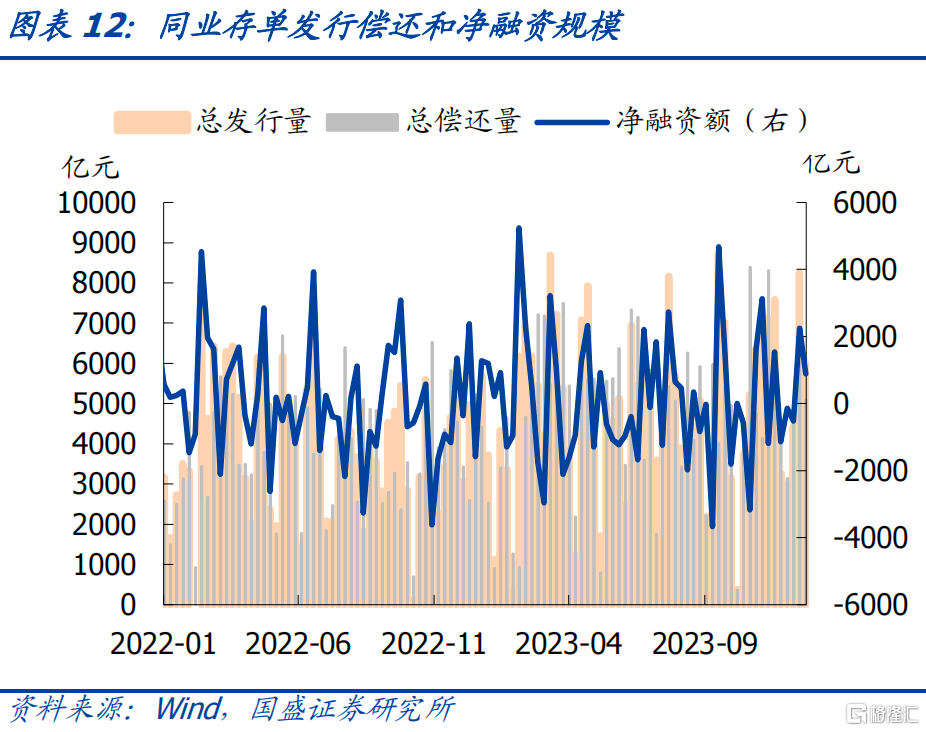

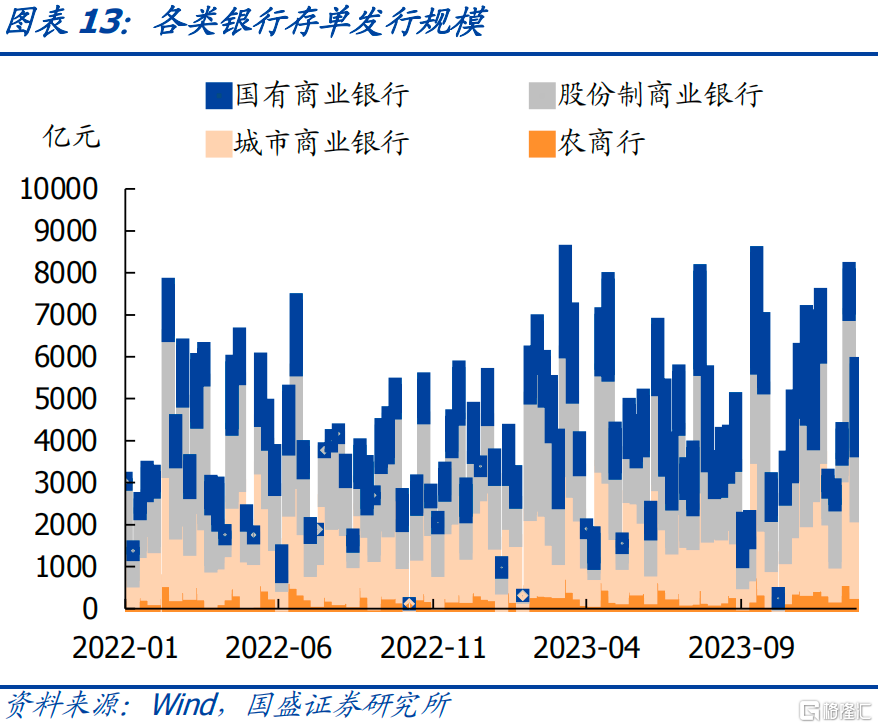

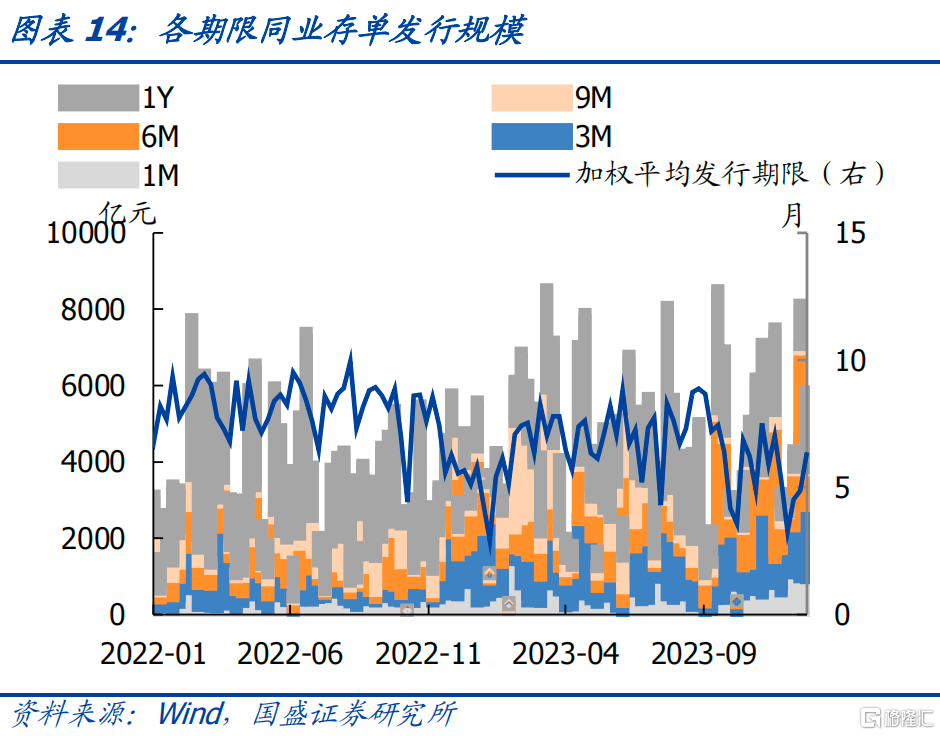

同業存單淨融資環比回落。本周同業存單發行5988億(前值8248億),淨融資885億(前值2243億)。分銀行類型來看,城商行發行1823億元,股份行發行1553億元,國有大行發行2084億元,農商行發行383億元。分期限類型來看,1M期限發963億元,3M期限發行1895億元,6M期限發行934億元,9M期限發行52億元,1Y期限發行1999億元。

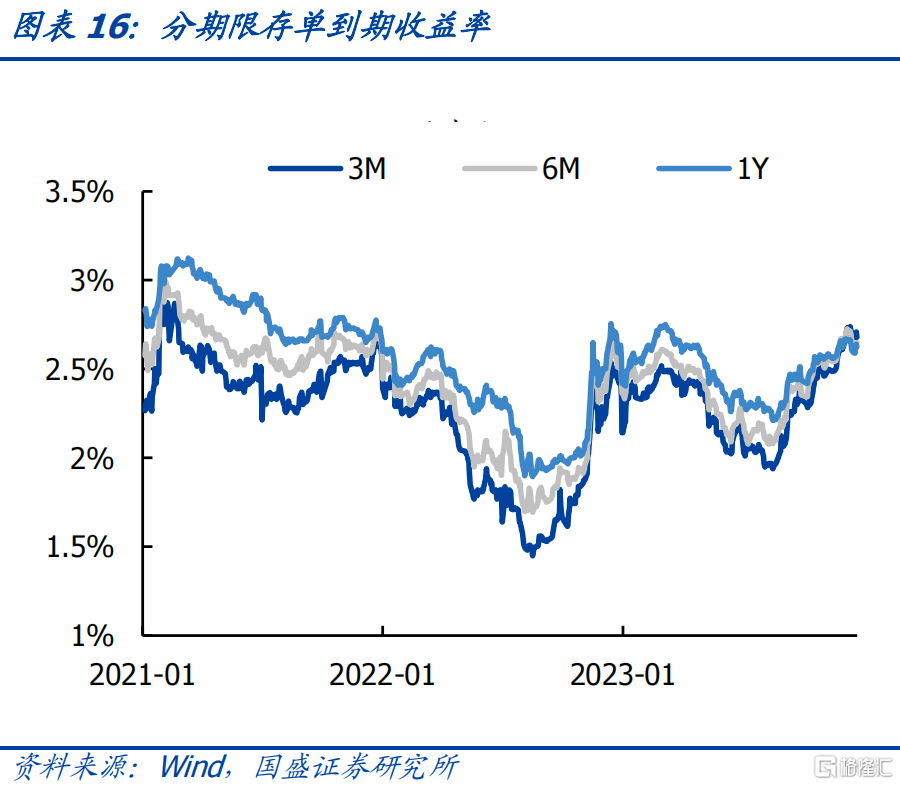

同業存單到期收益率小幅擡升,曲线倒掛緩解。3M收益率上升0.51bps至2.68%,6M收益率上升0.54bps至2.65%,1Y收益率上升2.5bps至2.63%。

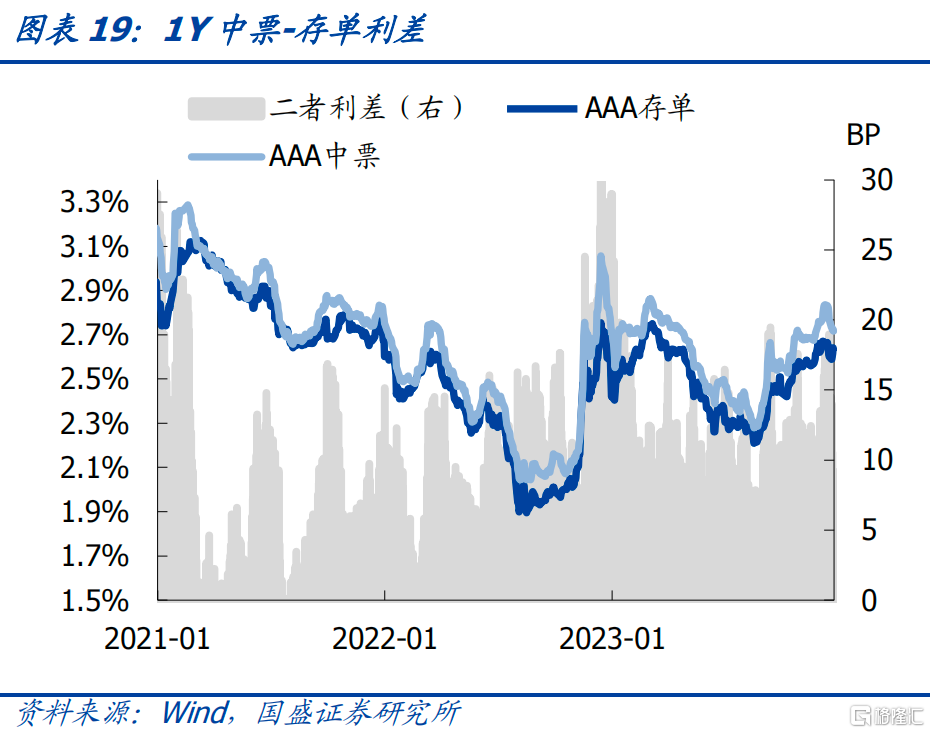

利差來看,1YMLF與存單利差走闊2.50bps至-13bp,1Y和3M期限利差收窄1.99bps至-5.45 bp,1Y中票-存單利差收窄7.61bps至9.22bp。

【機構行爲】

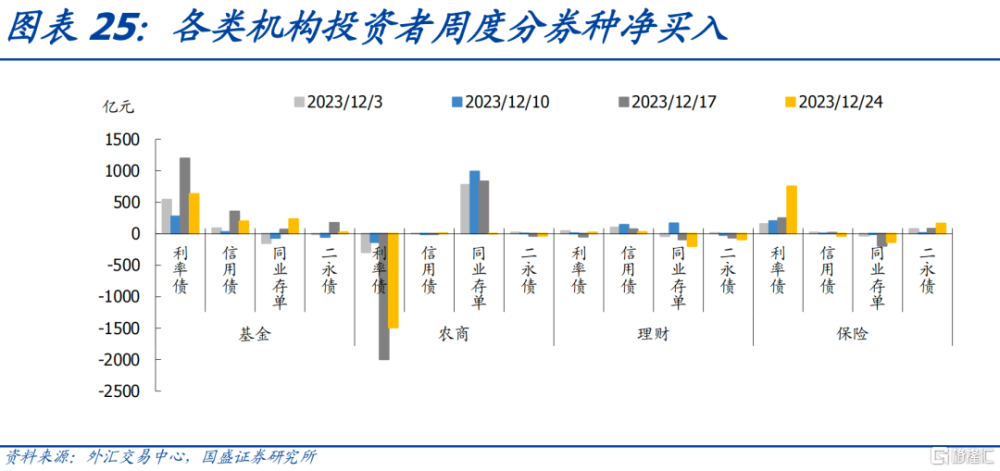

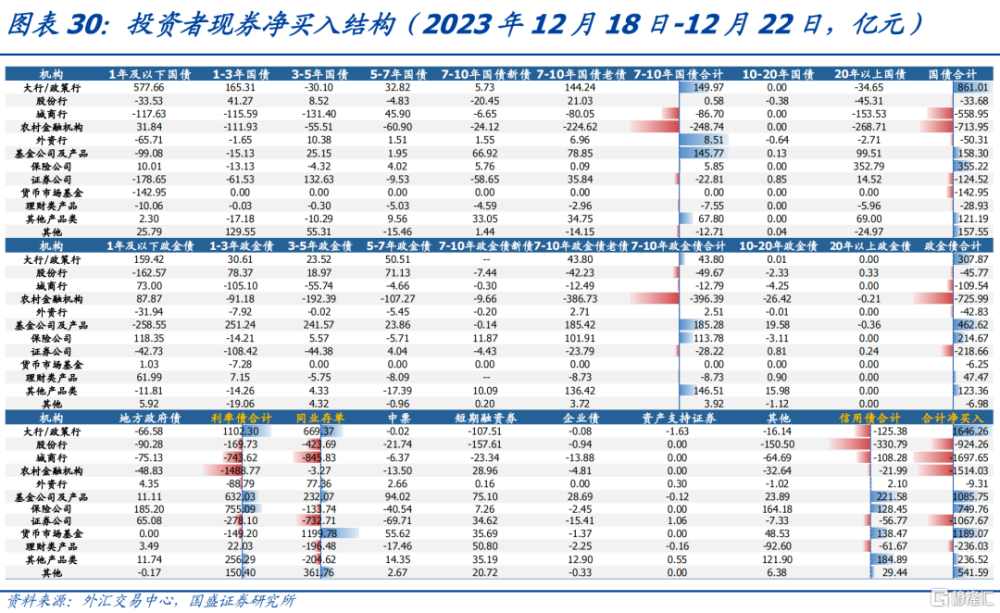

總量來看,大行、基金、保險、貨基、其他產品類、其他都呈現淨买入,主要賣出機構爲農商行、券商、理財。

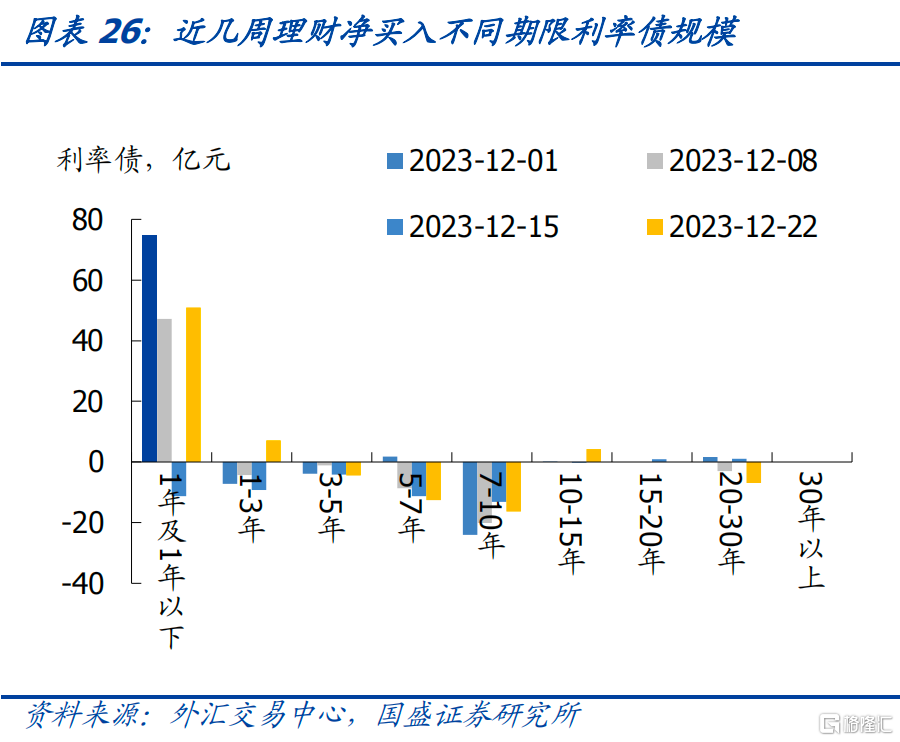

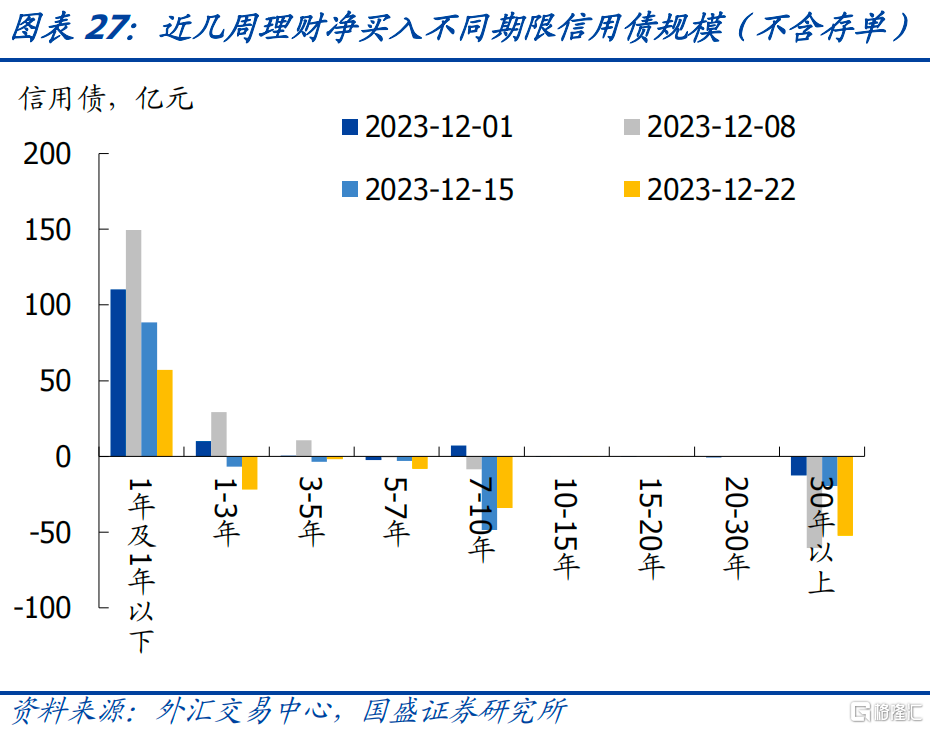

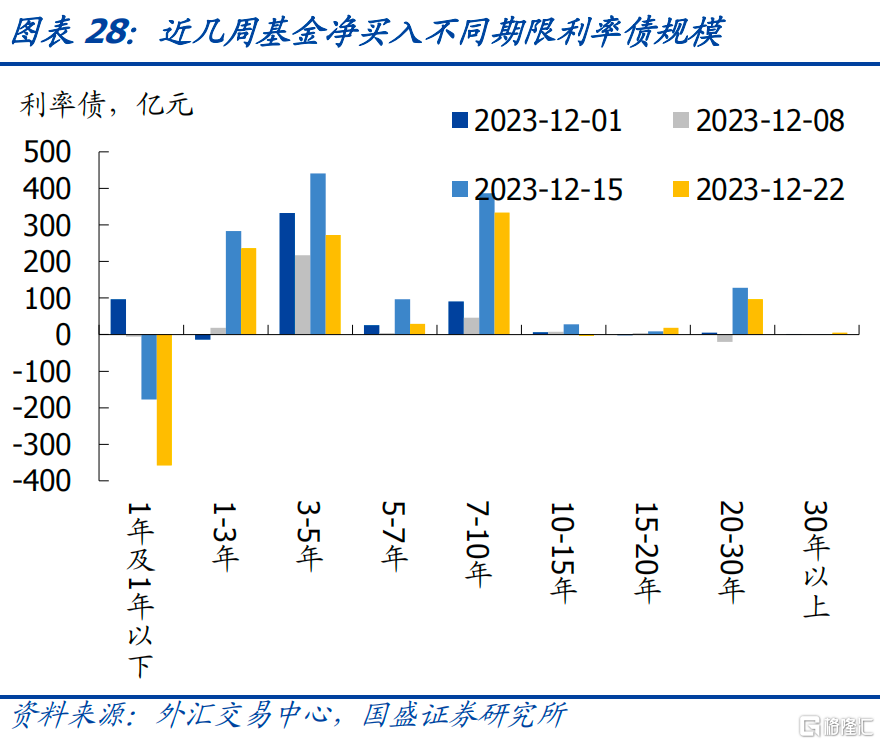

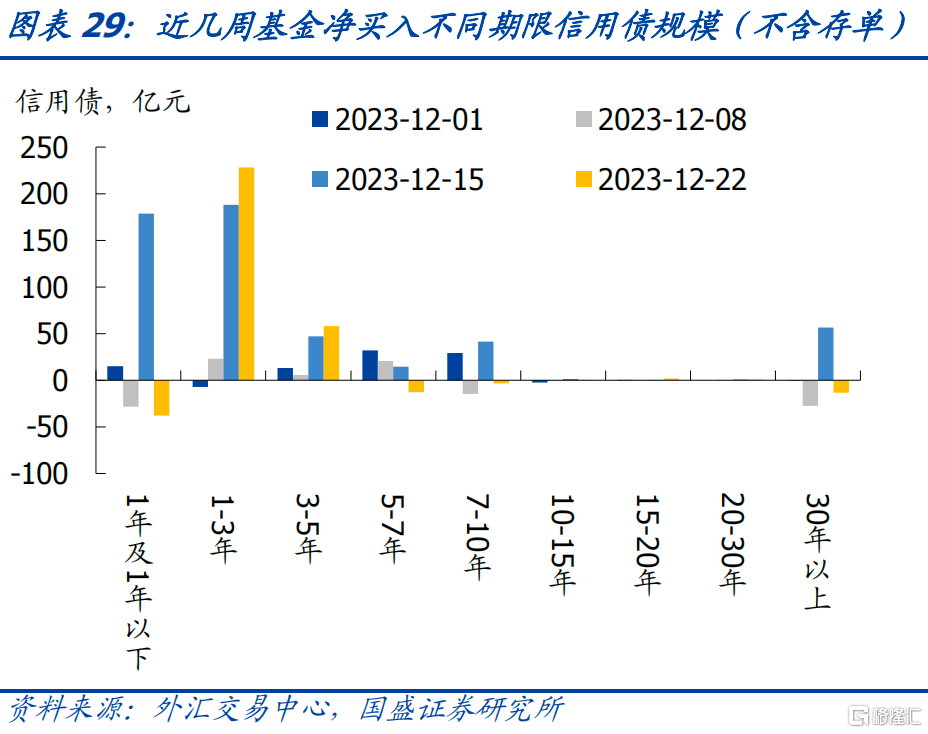

分券種來看,農商行主要減持利率債,對存單轉爲小幅淨減持;基金主要增持利率債和存單,理財主要減持存單和二永債,保險主要增持利率債和二永債,貨幣基金轉爲大幅增持存單。

存單方面,大行淨增持存單669億元,貨基淨增持存單1200億元;

利率債方面,農商行淨減持1489億元,大行淨增持利率債1102億元,保險淨增持利率債755億元,基金淨增持632億元。

二永債方面,保險淨增持164億元,其他產品類淨增持122億元。

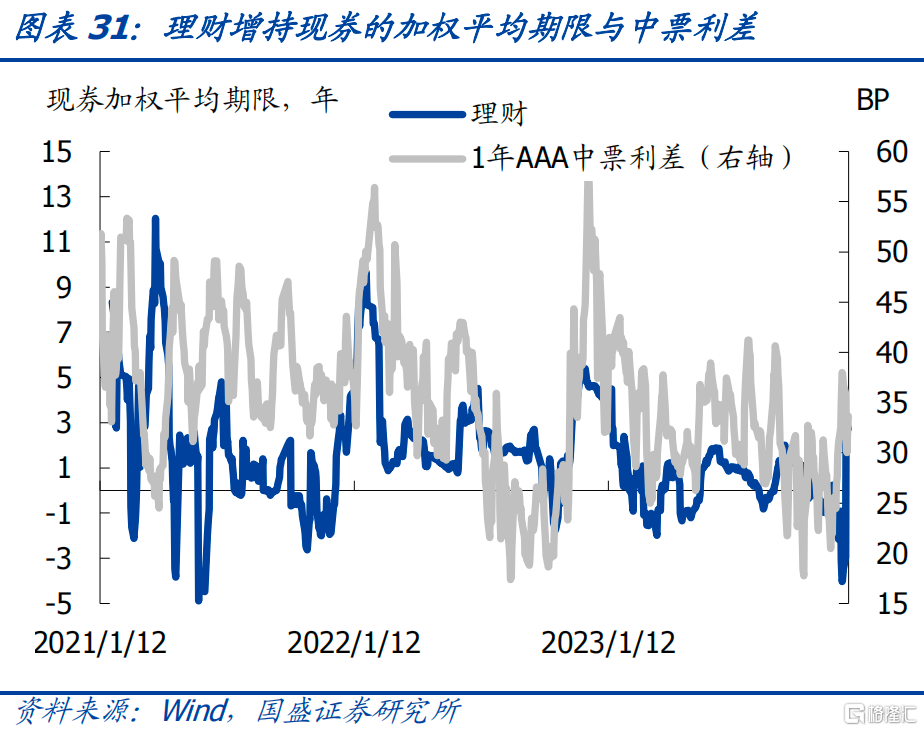

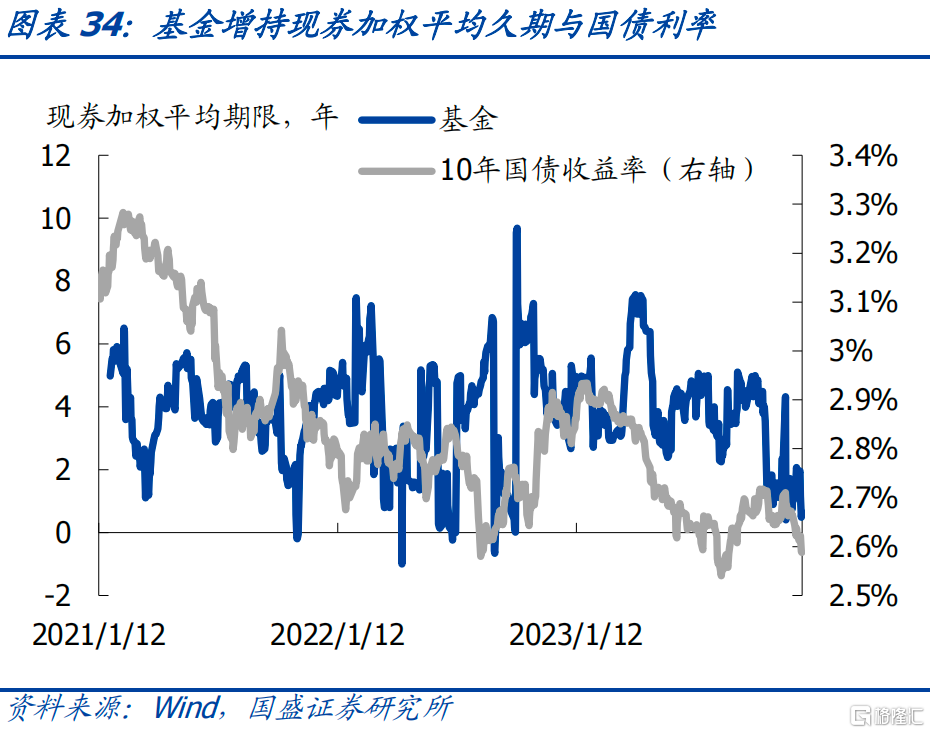

本周機構行爲特點體現在,農商行年度止盈,基金追漲,理財略顯回表壓力,保險年末增配,貨基轉爲增持存單,疊加大行融出資金規模回升顯示大行資金壓力可能緩解,但是流動性分層仍然持續。

風險提示:贖回事件超預期,資金面收緊,統計存在偏差。

報告正文

1、資金面

2、同業存單

3、機構行爲

風險提示:贖回事件超預期,資金面收緊,統計存在偏差。

注:本文節選自國盛證券研究所於2023年12月23日發布的研報《大行保險基金齊發力,搶跑行情再推進——流動性和機構行爲跟蹤》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

朱美華 S0680522070002

zhumeihua@gszq.com

標題:大行保險基金齊發力,搶跑行情再推進

地址:https://www.iknowplus.com/post/64864.html